Kommunale Stadtwerke Strategien für die Energiewende in Baden-Württemberg - SWU Stadtwerke Ulm/Neu-Ulm GmbH (SWU)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SWU Stadtwerke Ulm/Neu-Ulm GmbH (SWU) Kommunale Stadtwerke Strategien für die Energiewende in Baden-Württemberg

Inhaltsverzeichnis

SWU- Historie

Unternehmensgruppe Struktur und Beteiligungen

Unternehmensvision

Ulmer Energie-Effizienz-Offensive

SWU- Elektromobilität

Zukunftsstrategien

Netze: Innovation und Wachstum

Erzeugungskapazitäten

Energieerzeugung in Süddeutschland 2010

Energielandschaft

Kritikpunkt: Netzausbau

Süddeutschland

Matthias Berz . © SWU-Unternehmensgruppe

Laufende und gestoppte Projekte in Süddeutschland

Rasante Entwicklung der erneuerbaren Energien

Fehlende Investitionsanreize

Probleme & Energiewende braucht klare Entscheidungen

Konsequenzen

06.06.2012 Folie 2

Argumente für einen Leistungspreis

Transformation des Energiemarkts

SWU-Unternehmensgruppe: Historie I

1853 Ratsbeschluss der Stadt Ulm zum Bau eines Gaswerks, um die Straßen mit Gas zu

beleuchten

1873 Die zentrale Wasserversorgung für Ulm geht in Betrieb

1897 Erste Ulmer Straßenbahn fährt durch die Hirschstraße

1899 Lieferung des ersten Stroms aus Wasserkraft aus der „Illerzeller Mühle“

1953 Die „Böfinger Halde“- Ulms größtes Wasserwerk an der Donau – geht in Betrieb

1982 Umwandlung des städtischen Eigenbetriebs in die Stadtwerke Ulm GmbH (SWU)

Matthias Berz . © SWU-Unternehmensgruppe

1983 Aufnahme der Stadt Neu-Ulm als Gesellschafterin der Stadtwerke Ulm/Neu-Ulm GmbH

1995 Beteiligung an der Fernwärme Ulm GmbH mit 50% (FUG)

1998 Liberalisierung: Neustrukturierung der Stadtwerke zur SWU-Unternehmensgruppe

06.06.2012 Folie 3

SWU-Unternehmensgruppe: Historie II

1999 Start in den Strom-Wettbewerb mit der Marke „SWU SchwabenStrom“

2000 Gründung der Telekommunikationstochter SWU TeleNet GmbH

2001 Einführung des Öko-Audits und der ISO 14001

2005 Ausgründung der SWU Netze GmbH zur Erfüllung des „Unbundling“

Beteiligungen an der Bayerngas GmbH (5%) und am GuD-Kraftwerk Hamm-Uentrop (9%)

2006 Beteiligung an der SchwabenMobil Nahverkehr Service GmbH, Bobingen (51 %)

2007 Bau des Wasserkraftwerkes Kostheim/Main (70% im Eigentum der SWU)

Matthias Berz . © SWU-Unternehmensgruppe

2008 Beteiligung an der Trianel GmbH (5%) und Trianel Projekten

2010 Eröffnung ServiceCenter Neue Mitte

2011 Bau des Holzvergasungskraftwerks in Senden

06.06.2012 Folie 4

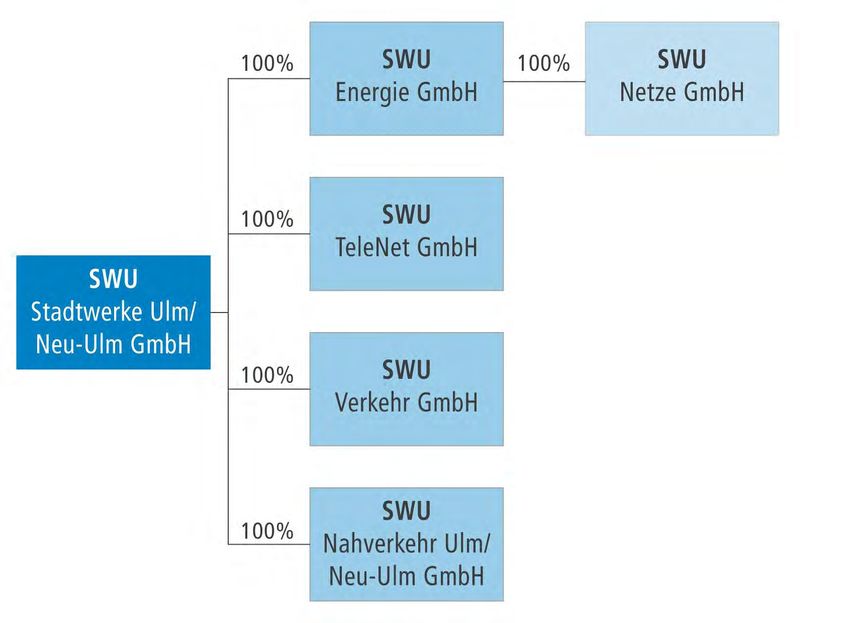

SWU-Unternehmensgruppe: Struktur

Gesellschafter

Stadt Ulm: 93,68 %

Stadt Neu-Ulm: 6,32 %

Matthias Berz . © SWU-Unternehmensgruppe

06.06.2012 Folie 5

06.06.2012 Folie 6

Matthias Berz . © SWU-Unternehmensgruppe

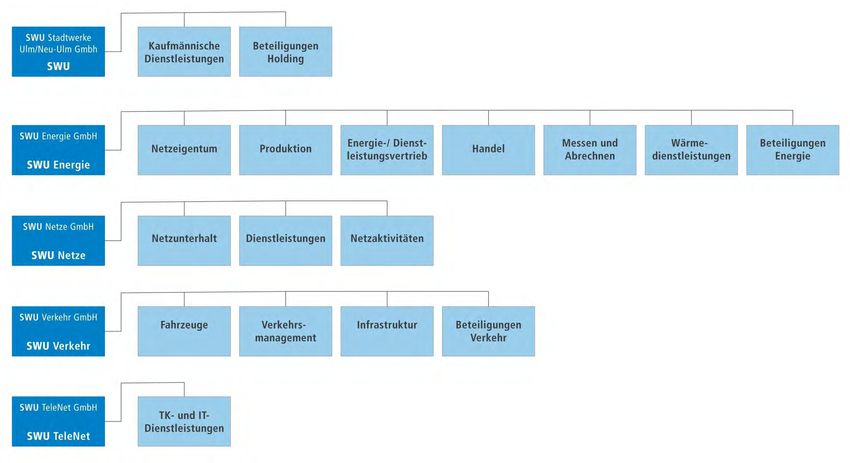

SWU-Unternehmensgruppe: Geschäftsfelder

06.06.2012 Folie 7

Matthias Berz . © SWU-Unternehmensgruppe

SWU-Unternehmensgruppe: Beteiligungen

SWU-Unternehmensgruppe: Regional stark

Heute

Mehr als 200.000 Kunden

Jahresumsatz: mehr als 400 Mio. €

Über 1.100 Mitarbeiter

Permanent circa 50 junge

Nachwuchskräfte in

kaufmännischen oder

technischen Ausbildungsberufen

Regionale Wertschöpfung:

156,5 Mio. € im Jahr 2011

Matthias Berz . © SWU-Unternehmensgruppe

Unter den führenden Energie-

und Verkehrsdienstleistern in

06.06.2012 Folie 8

Süddeutschland

Unternehmensvision: Unsere Zielsetzung

Im Lauf der kommenden Jahre alle Haushaltskunden der Region mit 100 Prozent regenerativ

erzeugtem Strom versorgen. (2020)

Den gesamten Strombedarf unserer Kunden selbst erzeugen und damit unabhängiger werden.

(2025)

Matthias Berz . © SWU-Unternehmensgruppe

06.06.2012 Folie 9

06.06.2012 Folie 10

Matthias Berz . © SWU-Unternehmensgruppe

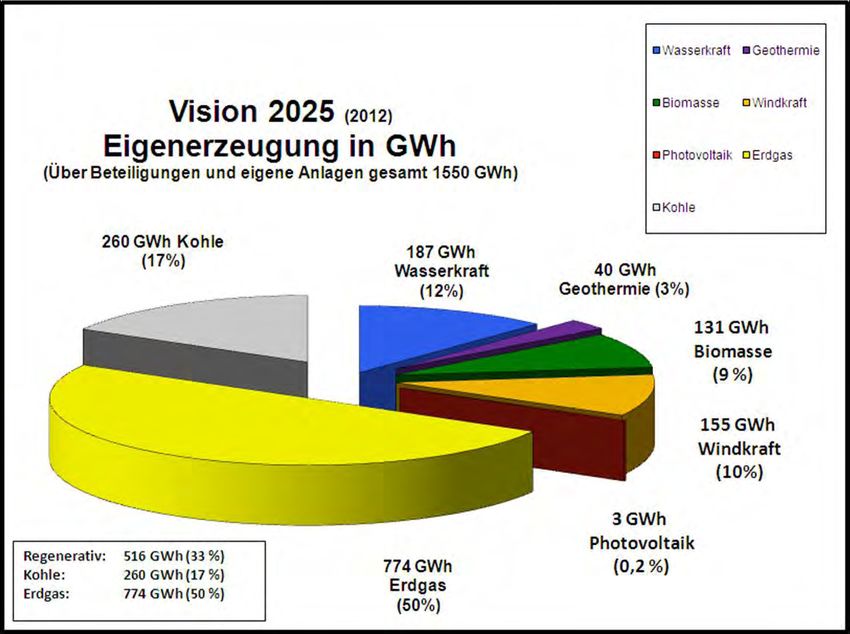

Unternehmensvision: 2025

Stand: 01.02.2012„Ulmer Energie-Effizienz-Offensive“

Zum Start der Umsetzung unserer Ziele in 2008 entstand

eine Projektliste, die unser Programm für die Zukunft ist.

Ziel: Ressourcen für nachfolgende Generationen schonen.

Unser Programm lebt: Projekte werden geplant und verwirklicht;

neue kommen hinzu.

In der Energieeffizienzbroschüre wird der Status der einzelnen Projekte

kommuniziert:

Start eines Projektes

Laufendes Projekt

Matthias Berz . © SWU-Unternehmensgruppe

Projekt ist abgeschlossen

Exemplarisch stehen hierfür die in der Broschüre mitwirkenden

Kinder – ausnahmslos SWU-Mitarbeiterkinder!

Im Jahr 2012 veröffentlichen wir bereits die 3. Ausgabe.

06.06.2012 Folie 11

Ebenso wie sich die „Ulmer Energie-Effizienz-Offensive“ weiter entwickelt,

wachsen auch die in der Broschüre mitwirkenden Mitarbeiter-Kinder mit.Elektromobilität: Raum Ulm/Neu-Ulm

Gemeinsam mit unseren Kooperationspartnern car2go, MENNEKES Elektrotechnik GmbH &

Co. KG und der FG.de Unternehmensgruppe bauen wir derzeit im Großraum Ulm und Neu-

Ulm eine Ladeinfrastruktur für E-Fahrzeuge auf.

Insgesamt 25 Stromzapfsäulen wurden 2011 im Stadtgebiet der beiden Donaustädte, sowie in

den Nachbargemeinden, errichtet. Bis Ende 2012 werden weitere 23 Tanksäulen installiert und

schaffen so ein flächendeckendes Versorgungsnetz.

Mit der SWU SchwabenCard – Stromtankkarte kann jeder Besitzer eines E-Mobils bis Ende

2012 kostenlos SWU NaturStrom tanken.

Matthias Berz . © SWU-Unternehmensgruppe

06.06.2012 Folie 12Elektromobilität: Forschung und Entwicklung

eLab

ZSW Labor für Batterietechnologie Helmholtz-Institut Ulm

Matthias Berz . © SWU-Unternehmensgruppe

- Batterietestzentrum - Grundlagenforschung Batterien

- Produktionstechnologie für Lithium-Ionen-Zellen - Eröffnung 2012/2013

- Eröffnung September 2011

06.06.2012 Folie 13Netze: Innovation und Wachstum

Aktivitäten:

Erwerb / Bewirtschaftung neuer

Konzessionen

Nachverdichtung (Erdgas) im

bestehenden Netz

Wärmenetze ausbauen

Vertrieb von Netzdienstleistungen

über „Koordinator

Energiedienstleistungen“

Matthias Berz . © SWU-Unternehmensgruppe

Akquise weiterer

Dienstleistungsverträge im

regionalen Umfeld

Versorgungsqualität halten

Aufbau Smart Grid

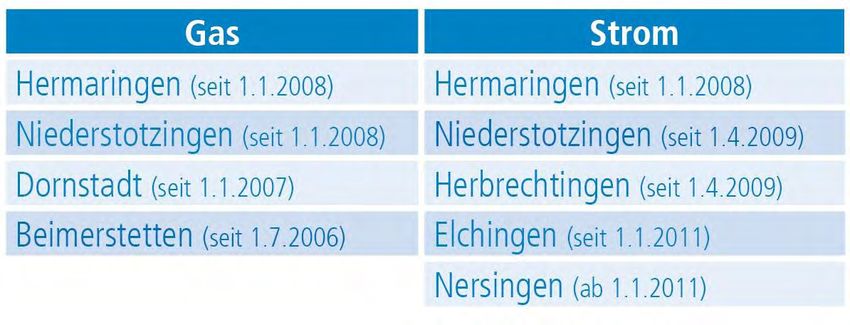

06.06.2012 Folie 14Konzessionen

Die zunehmende Zahl an neuen Netzkonzessionen der letzten Jahre zeigt: Viele Gemeinden in

der Region haben uns ihr Vertrauen entgegengebracht, das wir als Aufforderung verstehen.

Wichtiger Bestandteil des regionalen Netzgeschäfts sind Partnerschaften mit Kommunen in

Beteiligungsgesellschaften.

Die SWU investiert nachhaltig in den Erhalt ihrer Netze und strebt weiterhin, wie in den letzten

Jahren, eine unterbrechungsfreie Belieferung an (Ausfallrate liegt mit 2,7 Minuten/Anschluss

weit unter dem Durchschnitt, der bei 15 Minuten/Anschluss liegt).

Neue Konzessionen:

Matthias Berz . © SWU-Unternehmensgruppe

06.06.2012 Folie 15Erzeugungskapazitäten: Kraftwerke der SWU

Wasserkraftwerke (WK) Blockheizkraftwerke (BHKW)

Öpfingen Bradleystraße

Donaustetten Ochsensteige

Wiblingen Offenhausen

Böfinger Halde 20 Contracting-Anlagen

Ludwigsfeld

Neu-Ulm

3 weitere Kleinanlagen

Photovoltaikanlagen (PV)

Evo Bus Beteiligungen

ratiopharm arena Gas- und Dampfkraftwerk Hamm (TGH)

SWU-Unternehmensgruppe

8 weitere PV-Anlagen Spitzenlastaggregate Ulm/Neu-Ulm

06.06.2012 Folie 16

FUG-Biomassekraftwerk Ulm

WK KostheimErzeugungskapazitäten: Projekte in Planung

Neubauprojekte in Beteiligungen mit Trianel

Offshore Windpark Borkum West (2012/2013)

Steinkohle-Kraftwerk Lünen (2013)

Gas- und Dampfkraftwerk Krefeld (2017)

Gas- und Dampfkraftwerk Leipheim (2017/2018)

Eigene Neubauprojekte

Holzgasanlage Senden (2012)

Photovoltaik-Anlage Karlstraße 3 (2013)

Wasserkraftwerk Blaustein (2013)

Wasserkraftwerk Sandhaken (2014)

Wasserkraftwerk Bellenberg (2015)

Pumpspeicherkraftwerk Blautal (2018/2019)

Ausbauprojekt

SWU-Unternehmensgruppe

Wasserkraftwerk Öpfingen (2015)

06.06.2012 Folie 17

Geplante Investitionssumme der SWU bis 2016

Über 60 Mio. € im Bereich ErzeugungErzeugungskapazitäten: Projekt PSW Blautal

Geplante Leistung: 60 MW

Speicherkapazität: 370.000 KWh pro Tag

Wirkungsgrad: 80 %

Fallhöhe: 162 m

Geplante Inbetriebnahme:

2018/2019

Matthias Berz . © SWU-Unternehmensgruppe

06.06.2012 Folie 18Erzeugungskapazitäten: Projekt GuD Leipheim

Investitionsvolumen: ca. 900 Mio. EUR, welche die SWU gemeinsam mit

weiteren Stadtwerken realisieren möchte

Geplante Bruttoleistung: bis zu 1.200 MW

Elektrischer Wirkungsgrad: rund 60 Prozent

Geplante Inbetriebnahme: 2017/2018

Vorteile im Vergleich zu anderen Kraftwerken:

Exakte Steuerbarkeit

Hohe Flexibilität

Kurze Startzeiten

Hervorragende Abdeckung von

Mittel- und Spitzenlasten

SWU-Unternehmensgruppe

Hervorragender Ausgleich der

06.06.2012 Folie 19

Schwankungen erneuerbarer

EnergienEnergieerzeugung in Süddeutschland 2010

Baden-Württemberg 1) Bayern 2)

Sonstige Steinkohle Sonstige

Erdgas 4,7% Erneuer- 4,2% 3,6% Kern-

Erneuer- 5,3% bare energie

bare Kern- 12,4% 51,1%

7,1% energie

48,0%

Wasser-

kraft

10,1%

Wasser-

kraft

14,0%

Erdgas

Steinkohle

Matthias Berz . © SWU-Unternehmensgruppe

14,7%

24,8%

Bedarf Ersatzkapazität: Bedarf Ersatzkapazität:

Gesicherte Leistung von 4.000 MW 3) Gesicherte Leistung von 3.000 - 4.000 MW 4)

Hoher Zeitdruck: Sehr hoher Zeitdruck :

06.06.2012 Folie 20

2019 Philippsburg 2 2015 Grafenrheinfeld

2022 Neckarwestheim 2 2017 Gundremmingen B, 2021 Gundremmingen C

2022 Isar 2

1) Statistisches Landesamt Baden Württemberg; 2) Bayerisches Landesamt für Statistik und Datenverarbeitung; 3) Umweltministerium des Landes Baden Württemberg: Energiewirtschaftliche Erfordernisse

zur Ausgestaltung des Marktdesign für einen Kapazitätsmarkt Strom, S.55; 4) Bayerische Staatsregierung - Bayerisches Energiekonzept „Energie innovativ“, S. 53Kritikpunkt: Netzausbau

Studien zum Netzausbau

Ziele der dena I-Netzstudie (2005)

Bis 2015 für das Übertragungsnetz rund 850 Kilometer neue

Höchstspannungsleitungen

Prognostizierter Investitionsbedarf bis 2015 rund 1,1 Mrd. Euro

Netzausbauplan der Bundesregierung

Überkapazitäten

3.800 Kilometer neue Stromautobahnen von Nord nach Süd

Prognostizierter Investitionsbedarf rund 20 Mrd. Euro

Fehlende

Transportkapazitäten

Tatsächlicher Ausbau bis 2010

Matthias Berz . © SWU-Unternehmensgruppe

Nur rund 90 Kilometer (ca. 11 Prozent) des 2005 vorgestellten Plans

realisiert.

Unterkapazitäten

Fazit

Netzausbau bleibt bereits signifikant hinter Zielen von 2005 zurück

06.06.2012 Folie 21

Beschleunigter Netzausbau noch sehr ungewiss

Bürgerinitiativen

Fehlende InvestitionsanreizeLaufende und gestoppte Projekte

in Süddeutschland 1) 2) 3)

Baden-Württemberg 1)

Investor Standort Energieträger Leistung Inbetriebnahme

GKM Mannheim, Block 9 Steinkohle 911 MW 2014 / 2015

EnBW Karlsruhe, RDK 8 Steinkohle 912 MW 2013

seit 2011 gestoppt

Stadtwerke Sindelfingen Böblingen GuD 450 – 900 MW

(Stadtrat kritisch) 3)

EnBW Karlsruhe, RDK 6S GuD repowering 456 MW Genehmigt, offen

Summe Baden-Württemberg ca. 1.800 MW

Bayern 2)

Investor Standort Energieträger Leistung Inbetriebnahme

Matthias Berz . © SWU-Unternehmensgruppe

OMV Haiming / Burghausen GuD 850 MW 2017

- Pleinting GuD 800 MW Kein konkretes Projekt 3)

N-Energie Dettelbach GuD 800 MW seit 2006 gestoppt 3)

Seit 2009 gestoppt

GDF Schwandorf GuD 800 MW

06.06.2012 Folie 22

(Bürgerentscheid) 3)

Stadtwerke Ulm / Neu-Ulm Leipheim GuD bis max. 1.200 MW 2018

Summe Bayern ca. 2.050 MW

1) Umweltministerium des Landes Baden Württemberg: Energiewirtschaftliche Erfordernisse zur Ausgestaltung des Marktdesign für einen Kapazitätsmarkt Strom, S.53; 2) Bayerische Staatsregierung -

Bayerisches Energiekonzept „Energie innovativ“, S. 52; 3) SWU RecherchenRasante Entwicklung der erneuerbaren Energien

Transformation des Energiesystems1) Installierte Kapazität Ende 2011

35%

2004 – 2011 29.075 MW 24.800 MW

• Anteil Erneuerbarer nimmt rasant zu Windkraft 2) Photovoltaik 3)

• EEG Umlage steigt von

0,58 ct/kWh auf 3,53 ct/kWh

20%

2000 – 2004

17%

• EEG 2000 führt 16%

attraktivere 15%

14% 2.780 MW

Matthias Berz . © SWU-Unternehmensgruppe

4.780 MW

Fördersätze ein Wasserkraft 4) Biogas 5)

12%

10%

9%

8% 8%

7% 7%

5% 5%

4% 4%

Ca. 60.000 MW installierte Kapazität

06.06.2012 Folie 23

Größtenteils volatile Energieformen

per Gesetz bevorzugte Einspeisung

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2020

Bereits 75 % der Netzhöchstlast

1) BDEW Bundesverband der Energie- und Wasserwirtschaft e.V. - Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2011), S.10; 2) Fraunhofer IWES - Windmonitor : Installierte

Windleistung in Deutschland 2011; 3) Bundesverband Solarwirtschaft e.V.: Statistische Zahlen der deutschen Solarstrombranche - Ende 2011 installierte PV-Kapazität insgesamt 4) http://www.renewables

made-in-germany.com/de/start/wasserkraft/wasserkraft/marktentwicklung.html; 5) http://www.bioenergie.de/index.php?option=com_content&view=article&id=290&Itemid=6Fehlende Investitionsanreize

Wirtschaftlichkeit ging verloren! Wesentliche Hürden für konventionelle Neubauprojekte

Sinkender Stromhandelspreis

Stromhandelspreis sinkt

Zur Zeit keine Investitionsanreize1)

2008

2010

„Stützkraftwerke“ können nicht über die Formel

2012

2013

„Stromhandelspreis x Einsatzzeit“ ihre

Wirtschaftlichkeit erreichen

Partnerschaft mit Erneuerbaren ist notwendig

Erzeugungskosten / MWh steigen, da

Einsatzzeiten abnehmen

Übermäßig viele, freie und dadurch günstige CO2

Zertifikate

2013

2012

Insbesondere alte Braun- und

2010

2008

Steinkohlekraftwerke verbessern ihre

Matthias Berz . © SWU-Unternehmensgruppe

wirtschaftliche Position gegenüber Neubauten

Starke Volatilität der Erneuerbaren wird derzeit daher

mit alternden und unflexibleren Kraftwerken

Folge: Deckungsbeiträge unzureichend ausgeglichen

Systemstabilität gefährdet durch Überalterung

06.06.2012 Folie 24

2008

Einsatz von hocheffizienter und schadstoffarmer

2010

2012 2013 Kraftwerkstechnik und damit die Erfüllung der

Klimaziele wird nicht erreicht

1) BET Aachen – Büro für Energiewirtschaft und technische Planung GmbH: Kapazitätsmarkt: Rahmenbedingungen, Notwendigkeit und Eckpunkte einer Ausgestaltung, S. 51; Umweltministerium des

Landes Baden Württemberg: Energiewirtschaftliche Erfordernisse zur Ausgestaltung des Marktdesign für einen Kapazitätsmarkt Strom S. 33. S. 37, S. 48; A.T. Kearney: Paradigmenwechsel Erzeugung –

Der Weg aus der Vertrauens- und Strukturkrise S.32Energiewende braucht klare Entscheidungen

Priorisierung des politischen Themas „Strommarkt-Design“

Klare Entscheidung und Bekenntnisse seitens der Politik zu einer

grundlegenden Änderung des aktuellen Strommarkt-Designs (2012)

Schaffung von sicheren Rahmenbedingungen

Maßnahme 1: Einführung einer Kapazitätskomponente (Leistungspreis) am Strommarkt

Gesicherte Leistung wird honoriert

Matthias Berz . © SWU-Unternehmensgruppe

Leistungspreis in Abhängigkeit der Verfügbarkeit

Maßnahme 2: Auflösung der bisherigen Börsenprodukte „base“, „peak“, „offpeak“

Einführung zweier Tageszeit-unabhängiger Arbeitspreisprodukte:

„Konventionell“ und „Grünstrom“

06.06.2012 Folie 25

Integration aller Erzeugungsarten in den freien HandelsmarktArgumente für einen Leistungspreis

Pro

Leistungspreis bzw. Kapazitätspreis setzt schnelle und gezielte Investitionsanreize

Geschäftsmodell der Zukunft für fossile Kraftwerke definiert über die flexible Ergänzung

der Erneuerbaren, nicht mehr über Einsatzzeiten (Stichwort Kombiprodukt)

Die Einführung eines Leistungspreises führt zu:

Steigenden Wirkungsgraden der eingesetzten Kraftwerke und damit zu sinkenden

CO2-Emissionen

Einem beschleunigten Umbau des Kraftwerkparks und damit zur besseren

Matthias Berz . © SWU-Unternehmensgruppe

Ergänzung der volatilen Einspeisung der Erneuerbaren

Dämpfender Wirkung auf Preisanstieg aufgrund höherer Effizienz des

Gesamtsystems

Regional unterschiedliche Ausprägungen eines Leistungspreises möglich

06.06.2012 Folie 26

Honorierung der Verfügbarkeit von KapazitätenTransformation des Energiemarkts

Ausgestaltungsmerkmale

Transformation zu einem Energie- und Leistungsmarkt

Verbindung regenerativer Mengen mit dem Leistungsmarkt

Freier Handel aller neuen regenerativen Erzeugungsanlagen am Strommarkt

Klärung der Integration von Anlagen in den Markt, die aus der EEG-Förderung fallen

(Bestandsschutz von erneuerbaren Altanlagen läuft nach 20 Jahren ab Inbetriebnahme aus!)

Notwendigkeit eines abgestuften Marktprämiensystems zum weiteren gezielten Ausbau der

regenerativen Stromerzeugung (Refinanzierung durch EEG-Umlage)

Matthias Berz . © SWU-Unternehmensgruppe

Vermarktung des Stroms aus erneuerbaren Energien unter Zukauf gesicherter Kapazitäten an

der Börse

Weiterbestehen des Regelenergie- und Spot-Markts zur Sicherung des Versorgungssystems

(Netzstabiliät, Spitzenausgleich)

06.06.2012 Folie 27Kontakt

Matthias Berz

SWU Stadtwerke Ulm/Neu-Ulm GmbH

Karlstraße 1

89073 Ulm

Telefon 0731 / 166 – 1001

Telefax 0731 / 166 – 1019

info@swu.de

Matthias Berz . © SWU-Unternehmensgruppe

06.06.2012 Folie 28Herzlichen Dank für Ihr Interesse

SWU. Zusammen für eine bessere Umwelt

SWU-Unternehmensgruppe

Folie 29

06.06.2012Sie können auch lesen