MÄRKTE &ANGEBOTE - Sparkasse Fürth

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MÄRKTE&ANGEBOTE

AUSGABE NR. 29 / 2022 18. JULI 2022

IN DIESER AUSGABE

SEITE 2

WOCHENAUSBLICK:

NORD STREAM 1 = THEMA NUMMER 1

SEITE 9

MARKTÜBERBLICK

SEITE 10

NACHHALTIG GELD ANLEGEN.

SEITE 13

ZWEI UNTERNEHMEN DER SPARKASSEN FINANZ-

GRUPPE AUSGEZEICHNET.

SEITE 15

ANGEBOTE NACH ANLAGEKLASSEN

SEITE 18

SPARKASSE IMPRESSUM UND HAFTUNGSAUSSCHLUSS

FÜRTH

WochenAusblick.

Quelle: LBBW vom 15. Juli 2022

NORD STREAM 1 = THEMA NUMMER 1

▪ Rezessions- und Inflationssorgen belasten die Aktienmärkte

▪ US-Verbraucherpreise legen auf 9,1 % im Juni zu, mehr als erwartet

▪ Nährt Spekulationen über Zinsschritt der Fed von 100 Basispunkten

▪ ZEW-Konjunkturerwartungen auf tieferem Stand als im März 2020

▪ EURUSD testet die Parität

▪ Wartung von Nord Stream 1 läuft noch bis 21. Juli – werden Gaslieferungen dann wieder aufgenommen?

▪ In China drohen neue Lockdowns, nachdem Omikron BA.5 entdeckt wurde

▪ Brent erstmals seit drei Monaten wieder unter 100 USD je Barrel

▪ Pepsi und BASF läuten Berichtssaison in USA und Deutschland mit besser als erwarteten Zahlen ein

▪ Quartalszahlen von Morgan Stanley und JP Morgan enttäuschen dagegen

▪ Aktien Euroland gaben in der Spitze während der letzten fünf Rezessionen um 40 % nach

▪ Agenda kommende Woche: EZB-Sitzung, Q2-Zahlen u.a. von Tesla, SAP und Sartorius, sowie Euroland-

PMIs

Toxischer Newsflow drückt Aktienmärkte

In der zurückliegenden Handelswoche gingen die Aktienmärkte einmal mehr auf Tauchstation. Ein Mix aus ne-

gativen Nachrichten drückte auf die Stimmung. Zu Wochenbeginn kam die Sorge auf, dass in China neue Lock-

downs drohen, nachdem die Omikron-Variante BA.5 entdeckt wurde. Am Mittwoch fielen die US-Inflationsdaten

für den Juni höher aus als befürchtet. Dies wiederum schürte weitere Zinssorgen. Nun wird bereits über einen

Zinsschritt in Höhe von 100 Basispunkten durch die US-Notenbank zur nächsten Sitzung am 27. Juli spekuliert.

Hinzu kommen Rezessionssorgen, die durch den drohenden Ausfall der Gaslieferungen nach Ende der War-

tungsarbeiten verstärkt wurden. Am Donnerstag enttäuschten die beiden US-Finanzhäuser JP Morgan und

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 2

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

WochenAusblick.

Quelle: LBBW vom 15. Juli 2022

Morgan Stanley mit den Berichten zum zweiten Quartal, was auch auf den Gesamtmarkt negativ ausstrahlte. Der

Bärenmarkt blieb damit auch in dieser Woche weiter intakt.

Nun „Peak Inflation“ in den USA?

Am Mittwoch stand die Veröffentlichung der US-Inflationsdaten im Mittelpunkt des Interesses. Schon im Vorfeld

positionierten sich die Anleger entsprechend vorsichtig, so dass man den Eindruck gewinnen konnte, sie seien

ausreichend auf negative Überraschungen vorbereitet. Dennoch gingen die Aktienmärkte unmittelbar nach Ver-

öffentlichung erneut auf Tauchstation. Die Marke von 9% in der Jahresrate wurde erstmals seit November 1981

wieder überschritten.

Vor dem Hintergrund der nachgebenden Notierungen für Rohöl wagen wir die Prognose, dass in den Vereinig-

ten Staaten der Gipfel der Inflationsentwicklung nun hinter uns liegt. An den Rohstoffmärkten werden derzeit

nicht nur bei Rohöl, sondern auch bei den konjunktursensitiven Basismetallen eine geringere Nachfragedyna-

mik wegen zunehmender Rezessionsgefahren eingepreist. So notiert beispielsweise der Preis für eine Tonne

Kupfer inzwischen auf dem niedrigsten Stand seit November 2020.

Gasstreit als Thema Nummer 1

Das Thema Nummer 1, zumindest für diejenigen Akteure, die es mit Europa und insbesondere Deutschland hal-

ten, ist der Gasstreit zwischen Russland und Deutschland. Seit Montag wird die Pipeline Nord Stream 1 gewar-

tet, worüber das Gros des aus Russland importierten Gases nach Deutschland fließt. Turnusmäßig laufen diese

Wartungsarbeiten bis zum 21. Juli, also bis zum kommenden Donnerstag. Unter „normalen“ Umständen ist so

eine Wartung keine Nachricht wert, weil üblich und notwendig für einen sicheren Weiterbetrieb. Diesmal erfolgt

diese Operation jedoch unter besonderen Vorzeichen: Schon vor Beginn der Wartungsarbeiten hatte Russland

Mitte Juni die Gaslieferungen um 40% gekürzt.

Hinzu kommt derzeit ein Streit um die Rückgabe einer Siemens-Turbine, die in Kanada gewartet wurde. Ga-

zprom zufolge sei keine Prognose zum Weiterbetrieb von Nord Stream 1 möglich, weil Zweifel an der Rückgabe

einer Siemens-Turbine aus Kanada bestünden, die in der Kompressorstation bei Portowaja, unweit von der rus-

sischen Küste entfernt, eingesetzt wird. Inzwischen hat Kanada diese für die Behebung vermeintlicher Defekte

notwendige Turbine freigegeben. An dieser Stelle wird klar, dass man sich mit Sanktionen auch dann selbst

schadet, wenn „nur“ Technologie, aber nicht Energieträger selbst in den Sanktionskatalog aufgenommen wird.

Entscheidend für die weitere Börsenentwicklung ist, ob Putin nach Ende der Wartungsarbeiten die Lieferungen

wieder aufnehmen wird.

Hierüber kann man nur spekulieren. Sollten diese ausbleiben, ist eine Rezession unvermeidbar, und Unterneh-

men wie Verbraucher müssen sich auf massive Einschränkungen einstellen.

Dennoch, bei all´ den Katastrophenszenarien: Es ist durchaus ebenso möglich, dass der Kremlherr entscheidet,

die Lieferungen wieder aufzunehmen, dann möglicherweise aus folgendem Kalkül: So ist es nicht ohne weiteres

möglich, den Gasfluss an den Förderanlagen zu stoppen, und auch ein Weiterverkauf an andere Kunden etwa in

Asien ist nur eingeschränkt möglich, weil schlichtweg die Transportkapazitäten fehlen bzw. diese voll ausgelas-

tet sind. Zudem behielte Putin bei einer Wiederaufnahme der Lieferungen seine Droh-Trumpfkarte weiterhin in

der Hand. Auch wenn die Gaslieferungen erst zu einem späteren Zeitpunkt komplett eingestellt würden, könnte

er damit noch genügend Unheil stiften, auch wenn die Füllstände der hiesigen Gasspeicher dann auf höherem

Niveau lägen.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 3

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

WochenAusblick.

Quelle: LBBW vom 15. Juli 2022

Rezessionsgefahren steigen

Ein Mix an Faktoren ließ die Rezessionsgefahren in den vergangenen Wochen ansteigen. Inflation, erodierende

Konsumentenstimmung, Lieferkettenprobleme, erneut drohende Lockdowns in China sowie - vor allem Europa

und Deutschland betreffend - ein möglicher Ausfall der Gasversorgung sprechen dafür, dass im kommenden

Jahr eine Rezession vor der Tür stehen könnte. In der vorigen Ausgabe hatten wir an dieser Stelle daher bereits

die Entwicklung der US-Aktienmärkte im Umfeld von 30 Rezessionen seit 1871 untersucht.

Mit dem Ergebnis, dass das Kurshoch des S&P 500 im Median knapp sechs Monate vor dem Beginn der Rezessi-

on markiert wird, und das Gewinnhoch einen Monat davor. Interessant auch in diesem Kontext, dass das Kurs-

tief in dieser Median-Betrachtung fünf Monate vor Ende der Rezession erfolgt, und sogar sieben Monate vor

dem Tief der Gewinnentwicklung der Unternehmen. Die intuitive Einschätzung, wonach die Aktienmärkte die

fundamentale Entwicklung (u.a. dargestellt durch die Entwicklung der Unternehmensgewinne und des BIP) vor-

wegnehmen, lässt sich nach der Analyse dieser langen Historie für die USA also bestätigen.

Wir haben nun zudem die Daten für Euroland untersucht, die naturgemäß weniger weit zurückreichen als in den

USA. Im Durchschnitt der letzten fünf Rezessionen hat der MSCI Eurozone 43,0 % nachgegeben, die Gewinne

waren um 35,6% rückläufig. Das schematische chronologische Bild aus den USA (Kurshoch, dann Gewinnhoch,

dann Rezession, Bodenbildung während der Rezession, Gewinntief nach Ende der Rezession) lässt sich jedoch

nicht eindeutig bestätigen.

Bis dato haben die Kurse auf Indexebene bereits über 20% nachgegeben und nehmen damit bereits eine kon-

junkturelle Eintrübung vorweg. Diese Multiple-Kontraktion hat dazu geführt, dass der MSCI Eurozone inzwi-

schen mit einem KGV von 10,8 bewertet ist. Die Gewinne hatten sich seit dem Zwischenhoch des Aktienindex im

November jedoch um über 14 % nach oben bewegt – nur so lässt sich diese Bewertungserosion erklären. Es

bleibt ohnehin fraglich, ob die nun zu befürchtende Gewinn-Korrektur so hoch ausfallen wird wie in den fünf

Rezessionen zuvor: Möglicherweise können die nominalen Umsätze trotz eines herausfordernden konjunkturel-

len Umfeldes gesteigert werden, weil die hohen Inputpreise zumindest teilweise an die Kunden weitergegeben

werden können. Selbst bei einer Margenerosion könnte der Effekt dann milder ausfallen als in früheren Phasen.

Erste Quartalsberichte trudeln ein

Die in diesen Tagen beginnende Berichtssaison zum zweiten Quartal wird mit besonderer Spannung erwartet.

Wie haben die Konzerne die vielfältigen Herausforderungen rund um Lieferketten und Preissteigerungen be-

wältigt? Wie blicken sie vor dem Hintergrund der grassierenden Rezessionsangst in das zweite Halbjahr? Eine

Reihe von Unternehmen hatte sich bereits mit Vorab-Zahlen zu Wort gemeldet.

So beispielsweise am Dienstag der Getränkehersteller Pepsi Co., der seine Umsatzerwartungen für das Gesamt-

jahr erhöhte. Trotz steigender Preise wurden zuletzt mehr Getränke und Snacks verkauft, wohl auch, weil die

Kunden (teurere) Restaurantbesuche streichen und dafür zuhause konsumieren. Im zweiten Quartal setzte Pep-

si 20,23 Mrd. US-Dollar um, über 3 Prozentpunkte mehr, als Analysten erwartet hatten. Mit diesem Rückenwind

erhöhte der Konzern seine Erwartungen im Hinblick auf das organische Umsatzwachstum 2022 von 8% auf

10%.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 4

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

WochenAusblick.

Quelle: LBBW vom 15. Juli 2022

Hierzulande präsentierte BASF bereits am Montagabend vorläufige Zahlen. Der Chemiekonzern präsentierte im

Vergleich zum Vorjahresquartal ein nahezu konstantes operatives Ergebnis in Höhe von 2,34 Mrd. Euro. Hier

war im Konsens ein Rückgang um über 10% erwartet worden. Interessant: Dies, obwohl die abgesetzten Men-

gen leicht rückläufig waren – gestiegene Energie- und Rohstoffkosten konnten die Ludwigshafener also weitge-

hend an ihre Kunden weitergeben.

Im weiteren Wochenverlauf waren es traditionell die Wall-Street-Finanzhäuser, die den „großen“ Start in die

Saison einläuteten. Sowohl JP Morgan als auch Morgan Stanley enttäuschten die Anleger. Der im Jahresver-

gleich um 28 % rückläufige Quartalsgewinn von JP Morgan litt unter erhöhter Risikovorsorge, und der um 30%

rückläufige Profit von Morgan Stanley waren u.a. von einem schwächeren Ergebnis im Investmentbanking belas-

tet. Schon im Vorfeld der Zahlenvorlage tendierten US-Finanztitel schwach, auch relativ zum Gesamtmarkt . Der

Zusammenhang zwischen der Entwicklung der 10-Jahres-Renditen und der relativen Performance der Finanzti-

tel im Vergleich zum Gesamtmarkt ist schon seit Jahresbeginn nicht mehr gegeben. Die Banken hatten nicht

von den steigenden Renditen profitiert, zuletzt weil Rezessionsrisiken höher gewichtet wurden als die Chancen

durch erhöhte Renditeniveaus.

Wechselkurseffekte hüben wie drüben

Wie nervös die Anleger im Vorfeld der Berichtssaison sind, zeigt die Kursreaktion der ServiceNow-Aktie, nach-

dem der CEO Bill McDermott in einem CNBC-Interview Makrorisiken und Währungseffekte thematisiert hatte.

Die Aktie des Cloud-ERP-Anbieters ging auf Tauchstation, und weitere an der Nasdaq notierte Softwaretitel wur-

den in Sippenhaft genommen. Obwohl McDermott detailliertere Angaben zu Gewinneffekten vermied, ist zu ver-

muten, dass die unter den Wachstumswerten als eher solide geltenden US-Softwarekonzerne ebenfalls von

Konjunkturrisiken und dem starken US-Dollar getroffen werden. Letzteres hatte Microsoft Anfang Juni bereits

zum Anlass genommen, die Umsatzprognose zu senken.

Vor diesem Hintergrund sind Wechselkurseffekte für die US-Konzerne im Hinblick auf die anstehende Berichts-

saison als Belastungsfaktor zu sehen. Die andere Seite der Medaille: Europäische Konzerne, die einen nennens-

werten Anteil des Geschäfts außerhalb des Euroraums erwirtschaften, werden vom schwachen Euro profitieren.

Ein erstes Indiz hierzu lieferte der in Schweden beheimatete Telekom-Ausrüster Ericsson, dessen Umsätze in

SEK gerechnet wegen Wechselkurseffekten um 9 % höher ausfielen als es bei konstanten Wechselkursen der

Fall gewesen wäre. Der Quartalsbericht insgesamt enttäuschte dennoch.

Agenda kommende Woche

Zwar wird die kommende Woche ganz im Zeichen der Gaskrise stehen. Dennoch hier in aller Kürze ein Blick auf

den zu erwartenden weiteren Newsflow:

So berichten u.a. in den USA: Bank of America Corp, Goldman Sachs, IBM (Mo), Johnson & Johnson (Di), Tesla

(Mi), Dow Inc, Philip Morris International, AT&T (Do) American Express, Verizon Communications (Fr). Auch hier-

zulande kommen die ersten Unternehmen aus den Startlöchern, aus dem DAX und dem Euro Stoxx 50 sind dies:

ASML Holding, Kone (Mi) sowie Sartorius und SAP am Donnerstag.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 5

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

WochenAusblick.

Quelle: LBBW vom 15. Juli 2022

Unter den anstehenden Konjunkturdaten sind die europäischen PMIs am Freitag von Interesse. Außerdem wird

die EZB am Donnerstag die historische Leitzinswende einleiten. Zudem dürfte sie einen „großen“ Zinsschritt für

September avisieren. Für sich genommen böte die Euro-Schwäche einen Anlass, deutlich restriktiver zu tönen,

weil sich damit die Importpreise zusätzlich verteuern. Dem stehen die steigenden Rezessionsrisiken entgegen,

die eher mäßigend auf die EZB wirken dürften.

Fazit

Die Anleger sind derzeit hin- und hergerissen zwischen Rezessions- und Inflationsängsten. Nach Veröf-

fentlichung der US-Verbraucherpreise für den Juni wird eine noch härtere Gangart der US-Notenbank be-

fürchtet. Dagegen wirkt die EZB geradezu taubenhaft, obwohl sie in der bevorstehenden Handelswoche ei-

ne historische Leitzinswende einläuten dürfte. Das Thema Nummer 1 bleibt indes Nord Stream 1, das War-

ten auf das Ende der Pipeline-Wartung und der bange Blick auf die Gasströme, die dann hoffentlich wieder

fließen werden. Darüber lässt sich jedoch trefflich spekulieren: Genauso wahrscheinlich wie das Schre-

ckens-Szenario, das Deutschland wohl unweigerlich in eine Rezession und die Aktienmärkte weiter auf Tal-

fahrt schicken würde, ist die Möglichkeit, dass der Kremlherr die Gaslieferungen wieder aufnehmen wird.

Dann wäre eine Erleichterungsrally für Risikoassets die Folge. Mittelfristig dürfte der übergeordnete Bä-

renmarkt jedoch bis auf Weiteres intakt bleiben. Schließlich bliebe das Drohpotenzial eines Gasstopps

auch bei einer Wiederaufnahme der Gasströme existent, und die konjunkturelle Lage ist ohnehin bereits

mächtig angeschlagen.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 6

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

Märkte.

Stand: Entwicklung Entwicklung

18. Juli 2022 / 9:10 Uhr zur Vorwoche zur Vorwoche

DAX® 12 922,40 EUROSTOXX 50® 3 495,65

MDAX® 25 749,82 S&P 500 3 863,16

TecDAX® 2 940,05 NIKKEI® 26 788,47

EUR/USD 1,0112 EUR/YEN 139,78

Gold (in USD) 1 714,69 Öl (in USD) 118,23

Umlaufrendite (in %) 0,95

PROGNOSEN AKTIENMARKT aktuell 31.12.2022 30.06.2023

Stand: 15. Juni 2022 DAX® 12 922 13 500 14 500

EUROSTOXX 50® 3 495 3 500 3 700

S&P 500® 3 863 3 750 4 100

PROGNOSEN RENTENMARKT

Stand: 10. Juni 2022 3-Monats-EURIBOR 0,072 1,35 2,10

Bundesanleihen 10 Jahre 1,175 1,10 1,40

UNTERNEHMENSMELDUNGEN KW 28. TERMINE IN DER KW 28.

D EU USA

Montag - - Bank of America

Corp, Goldman

Sachs, IBM Montag -

Dienstag - - Johnson & Johnson Dienstag EWU Verbraucherpreise Juni

USA Baugenehmigungen / Neubaubeginne Juni

Mittwoch D Produzentenpreisindex Juni

Mittwoch - ASML Holding, Tesla Donnerstag EWU EZB Hauptrefinanzierungssatz / Einlagensatz

Kone USA Philadelphia Fed Index Juli

USA Index der Frühindikatoren Juni

DE/RUS Wartungsarbeiten an der Gas-Pipeline NordStream 1

turnusmäßig beendet

Donnerstag Sartorius, - Dow Inc, Philip

SAP Morris Internatio- Freitag IRL Rating Review Irland (Fitch)

nal, AT&T

Freitag - - American Express,

Verizon Communi-

cations

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 7

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

Nachhaltig Geld anlegen.

Nachhaltigkeit ist seit vielen Jahren in der Unternehmens-DNA der Landesbank Baden-Württemberg (LBBW) verankert.

Zudem gehört Nachhaltigkeit neben Geschäftsfokus, Digitalisierung und Agilität zu den vier strategischen Stoßrichtungen

der LBBW und ist damit ein wesentlicher Schwerpunkt in der Unternehmensstrategie. Das Ziel ist dabei nicht nur das eige-

ne Wirtschaften an nachhaltigen Grundsätzen auszurichten, sondern auch den Kunden nachhaltige Investitions- und Anla-

gelösungen als verlässlicher und innovativer Partner zu bieten. Denn die Nachfrage zeigt, dass das Kriterium Nachhaltig-

keit für viele Kunden eine wichtige Rolle bei deren Investitionsentscheidungen spielt. Das Ziel der LBBW ist es daher auch,

das Produktangebot deutlich auszubauen und damit der steigenden Nachfrage gerecht zu werden.

Nachdem die LBBW in der Vergangenheit bereits zahlreiche grüne Emissionen bei ihren Kunden begleitet hat, konnte Ende

2017 der erste eigene Green Bond erfolgreich am Markt platziert werden. Mit einem Volumen von 750 Mio. Euro war er die

bis dahin größte Green-Bond-Emission einer europäischen Geschäftsbank. Mit den eingenommenen Geldern finanzierte

die LBBW Projekte im Bereich „Energieeffiziente gewerbliche Immobilien“. Primär richtete sich diese Emission an Adressa-

ten im institutionellen Bereich.

Die LBBW wollte aber auch Privatanlegern die Möglichkeit bieten, Gelder so anzulegen, dass nachhaltige Projekte unter-

stützt werden. Im November 2019 wurden daher die ersten LBBW Stufenzins-Anleihen Nachhaltigkeit auf Basis des Green

Bond Frameworks der LBBW emittiert. Dieses sieht vor, dass die eingenommenen Kundengelder in die Zielkategorien

„Grüne gewerbliche Gebäude und grüne Wohngebäude“ bzw. in „Erneuerbare Energieprojekte“ wie z.B. On- und Offshore

Windenergie und Solarenergie fließen (Mittelverwendung). Per 31.12.2019 beträgt das Volumen des Green Bond Portfolios

6,4 Mrd. Euro und gehört somit zu den größten in Deutschland. Die LBBW leistet damit einen wesentlichen Beitrag zum

Klimaschutz und vermeidet bzw. spart Treibhausgase i.H.v. über 1,3 Mio. Tonnen CO2 äquivalent pro Jahr ein.

Anlageprodukte wie die LBBW Stufenzins-Anleihe Nachhaltigkeit (Zinssatz p.a. steigt während der Produktlaufzeit an) bzw.

die LBBW Festzins-Anleihe Nachhaltigkeit (Zinssatz p.a. bleibt während der Produktlaufzeit konstant) finden auch von un-

abhängiger Seite immer mehr Beachtung. So wurde diese Produktstruktur erst kürzlich mit dem Sustainable Award in Fi-

nance ausgezeichnet.

Der Award wurde in diesem Jahr zum ersten Mal vom Analysehaus Morgen & Morgen, dem Bankmagazin und Versiche-

rungsmagazin vergeben und zeichnet Investmentprodukte, Spar- und Finanzierungsprodukte sowie Versicherungen in den

drei Kategorien Environment, Social und Governance (ESG) aus. Von insgesamt 22 eingereichten Finanzprodukten wurden

acht Produkte ausgezeichnet, darunter Invest-

mentfonds und Versicherungsprodukte.

Die LBBW Stufenzins-Anleihe Nachhaltigkeit über-

zeugte die Experten der Jury in der Kategorie En-

vironment (E). Zudem konnte die LBBW einen wei-

teren Erfolg verbuchen, da es die einzige Anleihe

im Bewerberumfeld war, die eine Auszeichnung

erhielt.

Interessierten Anlegern bieten wir aktuell diverse

Laufzeiten bei Festzins-Anleihen Nachhaltigkeit

der LBBW an.

Schauen Sie einfach auf Seite 13 vorbei. Dort fin-

den Sie einen Auszug an unserem aktuellen Ange-

bot an verzinslichen Produkten.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 8

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

Nachhaltig Geld anlegen.

Nachhaltige Geldanlagen sind gefragt. Immer mehr Anleger möchten mit ihrem Geld Erträge erzielen und gleichzeitig Gutes bewir-

ken. Was Sie dazu wissen müssen.

Die Idee des nachhaltigen Wirtschaftens ist längst im Mainstream angekommen. Die Beachtung ethischer, sozialer und ökologischer

Aspekte gewinnt immer mehr Bedeutung. Heute schon an morgen denken, die Zukunft aktiv und verantwortungsbewusst gestalten: Die-

se Ziele sind für viele Menschen bei ihren täglichen Handlungen bereits sehr wichtig –bei ihrer Geldanlage wollen sie es ebenfalls immer

mehr berücksichtigen.

Auch bei der Geldanlage gewinnt das Thema mehr und mehr an Bedeutung. Abzulesen ist dies nicht zuletzt aus den Statistiken: Allein im

Jahr 2018 stieg das verwaltete Vermögen von Nachhaltigkeitsfonds in Deutschland in nur einem Jahr um knapp die Hälfte: von 30,1 auf

44,7 Milliarden Euro. Das war ein Anstieg von 14,6 Milliarden Euro und damit der größte Zuwachs, seitdem diese Statistik vom Forum

Nachhaltige Geldanlagen (FNG) erstellt wird.

Was Nachhaltigkeit bedeutet

Nachhaltig bedeutet, die Bedürfnisse der Gegenwart zu befriedigen, ohne zu riskieren, dass künftige Generationen ihre eigenen Bedürf-

nisse nicht befriedigen können. Durch den Klimawandel rückt dabei vor allem der ökologische Aspekt mehr und mehr in den Fokus: Res-

sourcen schonen und Treibhausgase reduzieren.

Doch Nachhaltigkeit ist mehr als nur „grüne“ Investments. Bei nachhaltigen Fonds berücksichtigen Manager die sogenannten ESG-

Kriterien. Das Kürzel ‚ESG‘ steht für Umwelt (Environment), Soziales (Social), und last but not least (gute Unternehmensführung

(Governance). Das heißt: das Unternehmen, die die Grundsätze einer guten Unternehmensführung berücksichtigen. Damit können sie

durchaus erfolgreicher sein, als Firmen, die sich diesen ethischen und wirtschaftlich sinnvollen Standards nicht verpflichtet fühlen.

Erfolgreicher danke Nachhaltigkeit

Firmen, die auf langfristige und nachhaltige Ziele setzen, haben unterschiedliche Vorteile. Beispielsweise ökonomische, denn umwelt-

schonender und effizienter Umgang mit Wertstoffen und Ressourcen spart Kosten in der Produktion.

Aber auch die Wettbewerbsfähigkeit kann gesteigert werden. Unternehmen, die die Gefahren des Klimawandels erkennen und die Her-

ausforderungen frühzeitig angehen, können künftig von dem langfristigen Trend profitieren. Anleger können durch eine Investition in

nachhaltige Unternehmen von dieser Entwicklung partizipieren.

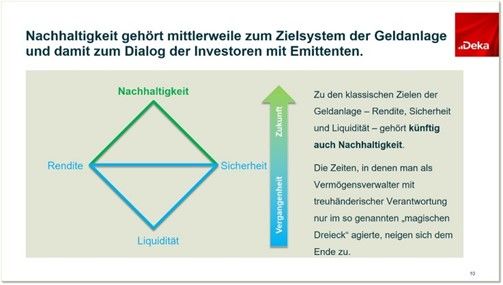

Neben Rendite, Risiko und Liquidität ist das Thema Nachhaltigkeit bei der Deka eine zentrale Orientierungsgröße. So managt die Deka

Investment bereits seit 2006 einen Aktienfonds, der ausschließlich in Unternehmen investiert, die Möglichkeiten für die Herausforde-

rungen des Klimawandels anbieten. Diese Gesellschaften haben den Schwerpunkt ihrer Geschäftstätigkeit in den Bereichen regenerative

Energien, Energieeffizienz und Wasserversorgung.

Dabei werden die Auswirkungen des Klimawandels beziehungsweise das Nicht-Erreichen von Klimazielen auf die Geschäftsmodelle der

Unternehmen ausführlich geprüft. Der direkte Dialog mit den Unternehmen, deren Aktien und Anleihen die Deka hält, wird ebenfalls

immer wichtiger. Die Ausübung des Stimmrechts auf Hauptversammlungen ist dafür zentral. Die Deka schaltet sich dort als aktiver Aktio-

när ein. Das Hinwirken auf gute Unternehmensführung fordern schon heute 58 Prozent, also mehr als jeder Zweite Wertpapierbesitzer.

In der gleichen Befragung attestieren uns Wertpapiersparer, dass sie von einer Fondsgesellschaft Engagement für Corporate Gover-

nance wichtig finden. Diese Befragung, die die Deka von YouGov durchführen ließ, bestätigt uns in unserem Handeln und wir werden

auch 2020 wieder auf den Hauptversammlungen wichtiger börsennotierter Unternehmen die Finger in die Wunden legen.

Risiken minimieren

Im Vergleich zu klassischen Investments schnei-

den nachhaltige Anlagen generell nicht schlech-

ter ab. Experten zufolge sind nachhaltige Invest-

ments sogar etwas weniger riskant als konventi-

onelle Anlagen. Der Grund: Unternehmen, die

auf Nachhaltigkeit achten, handeln oft auch ge-

nerell mit mehr Weitblick.

Wer also als Anleger auf Nachhaltigkeit bei Un-

ternehmen achtet, tut dies, um Risiken zu ver-

meiden und höhere Erträge zu erzielen und

kann dabei noch sein Gewissen beruhigen. Ga-

rantien gibt es dafür aber – wie bei anderen

Geldanlagen auch – nicht. Den höheren Chancen

steht ein entsprechendes Kursrisiko gegenüber,

für das Anleger bereit sein müssen.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 9

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022

Zum zehnten Mal in Folge

Fünf Sterne für die Deka beim Capital-Fonds-Kompass

Wieder eine Bestätigung für konstant gute Leistungen: Im diesjährigen Fonds-Kompass des Wirtschaftsmagazins Capital

kann die Deka ihre guten Bewertungen vom Vorjahr steigern und verbessert sich im Gesamtranking auf Platz 4 unter den

100 wichtigsten Fondsanbietern in Deutschland. Bei den Universalisten schafft die Deka den Sprung in die Top 3. Damit

sichert sich das Wertpapierhaus der Sparkassen zum zehnten Mal in Folge die Top-Bewertung von fünf Sternen.

Im aktuellen Fonds-Kompass erreicht die Deka 82,2 von 100 möglichen Punkten. Dies bedeutet eine Verbesserung um 5,3

Punkte gegenüber dem Vorjahr.

Auch in diesem Jahr wurde in vier Kategorien getestet: Management, Service, Fondsqualität und Produktpalette. In der

Kategorie Fondsmanagement zählen Themen wie Kontinuität und Erfahrung der Fondsmanager. Hier hat die Deka ihr gu-

tes Ergebnis aus dem Vorjahr von 19,3 auf 20 Punkte gesteigert. Zum dritten Mal in Folge erreicht das Wertpapierhaus der

Sparkassen hier die beste Punktzahl unter allen 100 untersuchten Anbietern.

Beim Service wurde das Informationsangebot auf den Internetseiten getestet. Zudem gab es Testanrufe und -mails sowie

Punkte für die Social-Media-Auftritte. Mit 21,4 von möglichen 25 Punkten kann die Deka auch hier ihr gutes Vorjahreser-

gebnis verbessern. „Wir haben einen starken Fokus auf Service und Beratung, da stecken wir erhebliche Ressourcen hin-

ein“, so Dr. Ulrich Neugebauer, Sprecher der Geschäftsführung der Deka Investment GmbH, gegenüber Capital.

Für die Fondsqualität wurden insgesamt 4578 Fonds der 100 Anbieter auf Performance, Volatilität und Wahrscheinlichkeit

der Outperformance untersucht. Mit 36 Punkten kann die Deka ihr Ergebnis aus dem Vorjahr (31,5 Punkte) deutlich ver-

bessern. Zu den besten Fonds zählt Capital wiederholt den Aktienfonds Deka-GlobalChampions sowie in diesem Jahr Deka

-EuropaSelect und RenditDeka. In der Kategorie Produktpalette werden wie im Vorjahr 4,8 von 5 möglichen Punkten er-

reicht.

Der Fonds-Kompass wird von Capital seit 2003 jährlich zusammen mit dem Fondsanalysehaus Scope Analysis durchge-

führt. Seit diesem Jahr wird die Kategorie „Service“ durch das Institut für Vermögensaufbau (IVA) bewertet.

„Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Wesentlichen Anlegerinformationen, Verkaufsprospekte und

Berichte, die in deutscher Sprache bei der Sparkasse oder der DekaBank Deutsche Girozentrale, 60625 Frankfurt, und unter www.deka.de erhältlich sind.“

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 10

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022AUSGEZEICHNET:

BESTER ZERTIFIKATE-EMITTENT ESG

Am 18. November zeichnete die renom-

mierte Ratingagentur Scope die besten Zer-

tifikate Emittenten in insgesamt vier Kate-

gorien aus – „ESG“, „Primärmarkt“,

„Sekundärmarkt“ und „Trading“. Die LBBW

war dabei in den beiden erstgenannten no-

miniert.

Der in diesem Jahr erstmals verliehene ESG

Award unterstreicht die wachsende Bedeu-

tung des Themas Nachhaltigkeit. Beson-

ders erfreulich: der erste Preisträger ist die

Landesbank Baden-Württemberg, die als

„Bester Zertifikate Emittent ESG“ ausge-

zeichnet wurde.

In der Gewinner-Begründung von Scope

heißt es:

"Der Gewinner des ersten ESG Zertifikate

Awards besticht durch seine Innovations-

kraft im Bereich der Nachhaltigkeit. So war

der Gewinner der erste Emittent, der mit

Green Bonds eine Investition in Impactpro-

dukte am deutschen Zertifikatemarkt er-

möglicht hat. Neben Green Bonds zählen

mittlerweile auch Social Bonds zu seiner

Standardproduktpalette. Zudem stellt der

Gewinner seinen Kunden umfangreiche

Nachhaltigkeitsinformationen inklusive ei-

nes Nachhaltigkeitsratings zum Basiswert

zur Verfügung."

Die Auszeichnung zeigt, dass die LBBW mit ihrer nachhaltigen Ausrichtung zu den Top-Emittenten im

deutschen Zertifikatemarkt zählt.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 11

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022REALISINVEST EUROPA: Das Europäische Immobilien Netzwerk

Europa ist in Bewegung: Wirtschaft, Handel, Arbeitswelten, Transport und Tourismus sind im Wandel und bilden immer neue Anknüpfungspunkte – das

gilt auch für Immobilien. Wer „netzwerken“ kann, ist klar im Vorteil. Deshalb ist der REALISINVEST EUROPA von Anfang an als breit diversifiziertes Immo-

bilien-Netzwerk angelegt. Das erfordert ein erfahrenes und flexibles Fondsmanagement, das Trends an den internationalen Immobilienmärkten frühzeitig

erkennen und Chancen nutzen kann.

DER EUROPÄER

REALISINVEST EUROPA baut auf werthaltige Immobilien an Standorten in Europa, an denen das Leben und die Wirtschaft pulsieren.

DER ALLROUNDER

REALISINVEST EUROPA setzt auf Immobilien-Vielfalt – und einen durchdachten Mix von Nutzungsarten (wie z.B. Büro, Hotel, Logistik und Handel).

DER OFFENE

REALISINVEST EUROPA ist offen für alle Anleger, die sich ab 25 Euro europaweit an Immobilien beteiligen möchten.

DER ZUKUNFTSORIENTIERTE

REALISINVEST EUROPA hat die Zukunft im Blick – er baut ein Portfolio mit Wertentwicklungs-Potential auf und strebt moderne, nachhaltige Immobilien-

Standards an.

Viele Anleger fragen sich, wie sie in den Zeiten von Niedrig- oder gar Nullzinsen ihr Geld anlegen sollen. Wo sind die Anlage-Alternativen, die Rendi-

techancen bieten – bei gleichzeitig überschaubaren Risiken?

Der REALISINVEST EUROPA bietet eine solche Anlage-Alternative*. Er richtet sich gezielt an private Anleger, die von der Entwicklung der europäischen

Immobilienmärkte profitieren wollen. Wenn Sie Geld in den REALISINVEST EUROPA anlegen möchten, ist eine mittel- bis langfristige Anlagedauer von

mindestens 5 Jahren empfehlenswert. Die gesetzliche Mindesthaltefrist beträgt 24 Monate, die Kündigungsfrist 12 Monate.

AUSWAHL AKTUELLER INVESTMENTS

Büro / Geschäftshaus Logistik Büro / Geschäftshaus Büro

Kontorhaus | Berlin (DE) Logchain Two | Rotterdam (NL) TownTown | Wien (A) Le Virage | Marseille (F)

Chancen Risiken

▪ Sie haben Teil an einem stetig wachsenden, professionell gemanagten Im- ▪ Es besteht das Risiko marktbedingter Kursschwankungen – im Ausnahmefall (z. B. auf-

mobilienportfolio, das durch die angestrebte breit gestreute Zusammenset- grund nicht ausreichender Liquidität oder fehlender Bewertbarkeit der Vermögensge-

zung (z. B. Länder, Nutzungsarten, Mieter) das Risiko minimieren und die genstände) kann die Rücknahme ausgesetzt werden. Ferner ist die Rückgabe der Antei-

Renditen stabilisieren kann. le durch die die Rückgabefrist von 12 Monaten bzw. die Mindesthaltedauer von 24

Monaten eingeschränkt.

▪ Bereits mit einem geringen Betrag investieren Sie europaweit in attraktive ▪ Typische Immobilien-Risiken, z. B. geringere Mieteinnahmen wegen Leerstand oder

Immobilien und profitieren von den erwirtschafteten Erträgen. Zahlungsunfähigkeit von Mietern, Änderung der Marktsituation, geringere Bewertung

der Immobilie, außerplanmäßige Instandhaltungskosten, Projektentwicklungsrisiken.

▪ Sie nutzen die Chance auf eine solide und steuerlich attraktive Geldanlage, ▪ Eine Änderung der steuerlichen, rechtlichen bzw. regulatorischen Rahmenbedingungen

denn ein Teil der Erträge bleibt steuerfrei (für den Fonds beträgt die Teilfrei- kann sich (ggf. auch rückwirkend) nachteilig auf die Ertragslage bzw. Wertentwicklung

stellung 60%). des Fonds auswirken.

*) Bei einer Investition in den „REALISINVEST EUROPA“ handelt es sich um die Risikoklasse 2 (von 7). Sie ist somit insbesondere für konservative Anleger geeignet. Da der

Fonds bei Auflegung noch keinen Track Record aufweist, legt der Emittent zunächst den SRRI (Synthetic Risk and Reward Indicator) fest.

Quelle: Real I.S. AG - https://www.realisinvest.de/

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 12

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022ANGEBOTE NACH ANLAGEKLASSEN

ANLAGEKLASSE IMMOBILIEN

INVESTMENTFONDS

Emittent ISIN Aktueller Performance Performance Performance

Bezeichnung WKN Kurs 1 Jahr in % 3 Jahre in % 5 Jahre in %

Währung

DekaBank DE0009809566 47,17 2,36 7,91 15,60

Deka-ImmobilienEuropa 980956 EUR

DekaBank DE000DK0TWX8 51,37 1,77 nicht verfügbar nicht verfügbar

Deka-ImmobilienMetropolen DK0TWX EUR

DekaBank DE0007483612 54,81 1,53 4,65 8,80

Deka-ImmobilienGlobal 748361 EUR

WestInvest DE0009801423 47,40 2,60 7,09 13,89

WestInvest InterSelect 980142 EUR

DekaBank DE000DK0LLA6 54,81 1,98 6,33 13,17

Deka-ImmobilienNordamerika DK0LLA USD

Real I.S. AG DE000A2PE1X0 25,98 3,16 nicht verfügbar nicht verfügbar

REALISINVEST EUROPA A2PE1X EUR

ANLAGEKLASSE RENTEN

ANLEIHEN

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs Rendite ISIN

Währung in % in % p.a.

DekaBank 90 % Digi-Tresor-Anleihe 07/2028 27.07.2027 A Ausgabepreis max. DE000DK06WK8

EUR bezogen auf den MSCI World Climate Change ESG Select 4% Decrement 1.000,00 4,85

Zeichnungsfrist: 04.07.2022 bis 22.07.2022 (15:00 Uhr) - vorzeitige Schließung möglich

90% Kapitalschutz am Laufzeitende

Zusätzlich Partizipation zum Laufzeitende entsprechend einem positiven Kursverlauf des

Basiswerts bis zum Cap von 128,00 %.

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

1,05 % p.a. DekaBank - Festzins-Anleihe 08/2025 01.08.2025 A Ausgabepreis 1,05 DE000DK060U6

EUR Zeichnungsfrist: 08.07.2022 bis 29.07.2022 (15:00 Uhr) - vorzeitige Schließung möglich 1.000,00

1. bis 3. Kupon: 1,05 % p.a.

Bitte beachten Sie den Hinweis 1 zu den Chancen und Risiken am Ende der Seite!

1,60 % p.a. Helaba - Carrara Festzinsanleihe 08j/22-08/26 (k) 18.08.2026 Aa3 Ausgabepreis 1,60 DE000HLB76F4

EUR Zeichnungsfrist: 18.07.2022 bis 12.08.2022 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 4. Kupon: 1,60% p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

2,00 % Helaba - Carrara Zuwachsanleihe 08b/22-08/28 (k) 11.08.2028 Aa3 Ausgabepreis 2,33 DE000HLB7564

bis 3,00 % p.a. Zeichnungsfrist: 11.07.2022 bis 05.08.2022 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

EUR 1. bis 4. Kupon: 2,00 % / 5. und 6. Kupon: 3,00 % p.a.

Auch im DekaBank-Depot verwahrfähig!

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

2,35 % p.a. Helaba - Carrara Festzinsanleihe 08k/22-08/30 (k) 19.08.2030 Aa3 Ausgabepreis 2,35 DE000HLB76G2

EUR Zeichnungsfrist: 18.07.2022 bis 12.08.2022 (16:00 Uhr) - vorzeitige Schließung möglich 100,00

1. bis 8. Kupon: 2,35 % p.a.

Bitte beachten Sie den Hinweis 2 zu den Chancen und Risiken am Ende der Seite!

Hinweis 1 Hinweis 2

+ 100% Rückzahlung bei Fälligkeit. - Kursverlust bei vorzeitigem Verkauf über Börse möglich. + 100% Rückzahlung bei Fälligkeit. - Bonitätsrisiko des Emittenten.

+ keine Kündigungsmöglichkeit des Emittenten. - Kursschwankungen während der Laufzeit möglich. + Kündigungsmöglichkeit des Emittenten zu jedem - Kursschwankungen während der Laufzeit möglich.

Kupontermin.

- Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 13

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022ANGEBOTE NACH ANLAGEKLASSEN

DIGI-TEILSCHUTZ-ANLEIHE MIT CAP.

Was sind Digi-Teilschutz-Anleihen?

Digi-Teilschutz-Anleihen sind Inhaberschuldverschreibungen, die sich auf einen bestimmten Basiswert beziehen. Dies kann bspw. eine Aktie oder ein

Aktienindex sein. Sie richten sich an Anleger, die sowohl bei leicht steigenden oder auch sich seitwärts bewegenden Kursen des Basiswerts Ertrags-

möglichkeiten erwarten.

Die Rückzahlung ist vom Kursverlauf des Basiswerts abhängig, sie erfolgt aber mindestens zum Teilschutzbetrag und selbst bei einer geringen positi-

ven Entwicklung des Basiswerts bereits zum festgelegten sog. Höchstbetrag.

Für die Rückzahlung sind zwei Kursschwellen, der Basispreis, der dem Startwert entspricht, sowie der Teilschutzlevel, relevant. Produktausgestaltung ein

90- /100-prozentiger Kapitalschutz durch den Emittenten.

Die Rückzahlungsszenarien.

Szenario 1: Liegt der Schlusskurs des Basiswerts am Bewertungstag (Referenzpreis) auf

oder über dem Basispreis, erhalten Sie eine Rückzahlung zum Höchstbetrag.

Szenario 2: Liegt der Referenzpreis unter dem Basispreis, aber auf oder über dem

Teilschutzlevel, wird das Produkt zum Nennbetrag zurückgezahlt.

Szenario 3: Liegt der Referenzpreis unter dem Teilschutzlevel, erhalten Sie eine

Rückzahlung in Höhe des Teilschutzbetrags. Der Rückzahlungsbetrag ist

geringer als der Nennbetrag.

Ihre Chancen Ihre Risiken

▪ Attraktive Rendite bei Fälligkeit der Anleihe ▪ Sie sind dem Risiko einer Insolvenz, das heißt einer Überschuldung, drohenden Zahlungsunfä-

higkeit oder Zahlungsunfähigkeit der DekaBank als Emittentin ausgesetzt.

▪ Kapitalschutz mindestens in Höhe des Teilschutzbetrages des ▪ Sie tragen das Risiko, dass der Marktpreis dieses Produkts als Folge der allgemeinen Entwick-

Nennbetrags am Rückzahlungstermin lung des Marktes fällt. Sie erleiden einen Verlust, wenn Sie unter Ihrem individuellen Erwerbs-

preis veräußern.

▪ Geeignet für sicherheitsorientierte Anleger ▪ Bei einer positiven Entwicklung des Basiswerts ist die Rückzahlung auf den Höchstbetrag

begrenzt.

▪ Bei Rückzahlung des Produkts tritt ein Verlust ein, wenn der Rückzahlungsbetrag geringer ist

als Ihr individueller Erwerbspreis

AKTIENANLEIHEN - FESTE ZINSEN: WIE SIE ANLEIHEN UND AKTIEN OPTIMAL KOMBINIEREN.

Aktien-Anleihen eignen sich für Anleger, die feste Zinsen suchen. Für eine gute Verzinsung ist jedoch eine gewisse Risikobereitschaft erforderlich. Das Produktkon-

zept ist einfach und verständlich. Zusätzlich bietet es die Chance auf attraktive Renditen bei einer kurzen Laufzeit.

Eine Aktien-Anleihe ist weder Anleihe noch Aktie. Sie verbindet beide Anlageklassen. Charakteristisch sind die festen Zinsen. Diese liegen über dem marktüblichen

Zinsniveau. Die Zinsen werden jährlich unabhängig von der Entwicklung der zugrunde liegenden Aktie gezahlt und federn mögliche Verluste ab. Die Rendite der

Aktien-Anleihe ist allerdings auch auf die Höhe dieser jährlichen Zinszahlungen begrenzt.

Die Auszahlung bei Fälligkeit hängt vom Aktienkurs am finalen Bewertungstag – in der Regel eine Woche vor Laufzeitende - ab. Ein bei Ausgabe der Anleihe festge-

legtes Kursniveau - der Basispreis - entscheidet über Art und Höhe.

- Liegt der Schlusskurs der Aktie am finalen Bewertungstag auf oder über dem Basispreis, wird der Nennbetrag ausgezahlt.

- Anderenfalls bekommen Anleger eine festgelegte Aktienanzahl entsprechend dem Bezugsverhältnis ins Depot eingebucht. Eventuelle Aktienbruchteile werden in

bar ausgeglichen. Ungünstigster Fall: Mit Ausnahme der Zinszahlung Totalverlust des eingesetzten Kapitals, wenn die Aktie bei Lieferung wertlos ist.

Eine wichtige Besonderheit bei klassischen Aktien-Anleihen:

Das Bezugsverhältnis ergibt sich aus dem Nennbetrag bezogen auf den Basispreis. Dadurch wird der Anleger im Falle einer Aktienlieferung so gestellt wird, als ob

er die Aktien zum Basispreis erworben hätte und nicht zum Startwert.

niedrigerer Einstand, geringerer Verlust (siehe Auszahlungsprofil

rechts)

Mit Aktien-Anleihen kann in jeder Marktphase eine attraktive Rendite

erzielt werden.

Ausschlaggebend ist die Höhe des Basispreises. Ist dieser niedriger als

der Aktienkurs, entsteht ein Sicherheitspuffer. Dieser wird umso größer, je

tiefer der Basispreis liegt. Bis zum Basispreis sind Anleger gegen Verluste

der zugrunde liegenden Aktie geschützt.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 14

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022ANGEBOTE NACH ANLAGEKLASSEN

ANLAGEKLASSE AKTIEN

AKTIEN / AKTIENANLEIHEN

Zinssatz p.a. Bezeichnung Fälligkeit Rating Kaufkurs ISIN

Währung in %

5,00 % p.a. LBBW - Aktien-Anleihe auf Puma AG 28.07.2023 Aa3 Ausgabepreis DE000LB3KD91

EUR Zeichnungsfrist: 06.07.2022 bis 26.07.2022 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

Basispreis: 79 % vom Startniveau

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

5,25 % p.a. DekaBank - Aktien-Anleihe auf Siemens AG 27.07.2023 A Ausgabepreis DE000DK06VJ2

EUR Zeichnungsfrist: 04.07.2022 bis 22.07.2022 (15:00 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 80 % vom Startniveau

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

4,15 % p.a. LBBW - Express-Aktien-Anleihe auf Siemens AG 24.07.2026 Aa3 Ausgabepreis DE000LB3KCK1

EUR Zeichnungsfrist: 30.06.2022 bis 20.07.2022 (16:30 Uhr) - vorzeitige Schließung möglich 100,00

- Basispreis: 75 % vom Startniveau

- Jährliche vorzeitige Rückzahlung möglich, sofern Basiswert über Rückzahlungslevel notiert

- Lieferung von Aktien im Verhältnis Nennbetrag/Barriere

Bitte beachten Sie die Hinweise zu den Risiken am Ende der Seite!

INVESTMENTFONDS

Emittent / Bezeichnung aktueller Kurs Performance in %

ISIN / WKN Währung Ausstattungsmerkmale

1 Jahr 3 Jahre 5 Jahre

DekaBank 58,28 6,61 16,84 36,18 Nachhaltiger Aktienfonds Weltweit

Deka Portfolio Nachhaltigkeit EUR Deka Portfolio Nachhaltigkeit Globale Aktien bietet Chancen an weltweiten

Globale Aktien Aktienmärkten zu partizipieren und gleichzeitig in Unternehmen zu investie-

LU0133819333 / 658871 ren, die respektvoll und wertschätzend mit Menschen, der Umwelt und damit

unserer Zukunft umgehen. Studien haben gezeigt, dass eine nachhaltige Un-

ternehmenspolitik Anlegern langfristig eine Rendite versprechen kann.

DekaBank 222,34 7,14 21,29 42,43 Aktienfonds Weltweit

Deka-Globale Aktien LowRisk CF EUR Das Fondsvermögen wird nach dem Grundsatz der Risikostreuung weltweit in

LU0851806900 / DK2CFX Aktien angelegt. Bei der Zusammenstellung des Portfolios ist ein attraktives

Chance-/Risikoverhältnis wichtig, was vor allem durch die Auswahl von Aktien

erreicht wird, die niedrige Kursschwankungen erwarten lassen. Die Maximie-

rung der Rendite im Vergleich zum breiten Aktienmarkt steht nicht im Vorder-

grund. Die Anlageentscheidungen für die Aktienauswahl basieren auf finanz-

mathematischen Analysen, die wissenschaftlich fundiert sind.

ZERTIFIKATE

Emittent / Bezeichnung aktueller Kurs Ausstattungsmerkmale

ISIN / WKN Währung Bitte beachten Sie auch die Risiken zu diesen Anlagen am Ende der Seite!

LBBW Ausgabepreis Zeichnungsfrist: 01.07.2022 bis 21.07.2022 (16:30 Uhr) - vorzeitige Schließung möglich

Memory-Express-Zertifikat 1.010,00 Basiswert: Allianz SE

plus EUR Laufzeit: max. 6,25 Jahre - Kupon pro Periode: 6,80 % p.a.

Basiswert: Allianz SE Barriere: 85 % des Startkurses - Sicherheitspuffer zum Laufzeitende: 15 %

DE000LB3VB82 / LB3VB8 - Chance auf vorzeitige Rückzahlung

- Stichtagsbezogene Betrachtung am Ende der Laufzeit

- Chance auf attraktiven Bonus, Nachzahlung ausgefallener Zinsen und vorzeitige Rückzahlung

- Mögliche Andienung in Aktien bei Fälligkeit zur Barriere (85 % des Startkurses)

DekaBank Ausgabepreis Zeichnungsfrist: 18.07.2022 bis 05.08.2022 (15:00 Uhr) - vorzeitige Schließung möglich

Express-Zertifikat Memory 100,00 Basiswert: MSCI World Climate Change ESG Select 4.5% Decrement

mit Airbag EUR Laufzeit: max. 6,27 Jahre - Kupon pro Periode: 3,75 % p.a.

Basiswert: MSCI World Barriere: 70 % des Startkurses - Sicherheitspuffer zum Laufzeitende: 30 %

Climate Change ESG Select - Chance auf vorzeitige Rückzahlung mit fallenden Rückzahlungslevels: 100 % / 95 % / 90 % / 85 % / 80 %

4.5% Decrement - Stichtagsbezogene Betrachtung am Ende der Laufzeit

DE000DK06Z81 / DK06Z8 - Chance auf Nachzahlung ausgefallener Zinsen

- Mögliche Andienung in Bar bei Fälligkeit zur Barriere (70 % des Startkurses)

Hinweise zu den Risiken

- Emittenten-/ Bonitätsrisiko des Emittenten. - Kursverlust bei vorzeitigem Verkauf über Börse möglich.

- Rückzahlung am Ende der Laufzeit abhängig von Basiswertentwicklung. - Kursschwankungen während der Laufzeit möglich.

- Ggf. Risiko einer verzögerten oder ausfallenden Bonuszahlung. - Totalverlust möglich.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 15

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022ANGEBOTE NACH ANLAGEKLASSEN

ANLAGEKLASSE ROHSTOFFE

Quelle: LBBW vom 15. Juli 2022

VOLATILE KONSOLIDIERUNG

Nach mehreren Wochen der steilen Talfahrt gab es am Rohstoffmarkt zuletzt zumindest eine gewisse Atempause. Mit Blick

auf einen drohenden dauerhaften russischen Gas-Stopp und wachsende Spekulationen auf einen nochmals größeren US-

Zinsschritt Ende Juli bleiben Rezessionssorgen zwar ein dominantes Thema. Der Bloomberg Commodity Index hat gleich-

wohl vorläufig eine Konsolidierung im Bereich von 550 Punkten eingeleitet – fast 20 % unter dem Jahreshoch und noch

rund 10 % über Jahresstartniveau. Im Wochenvergleich kontrastierten Erholungsansätze im Energiesegment mit einem

fortgesetzten Preisrutsch bei Industriemetallen. Im Universum des Bloomberg Commodity Index liegt jetzt wieder US-

Erdgas (+84 %) an der Spitze im YTD-Performanceranking – dicht gefolgt von Gasöl (+84 %) und Heizöl (+81 %). Die größ-

ten Preisabschläge gab es seit Anfang des Jahres bei Zink (-17 %), Silber (-23 %) und Kupfer (-28 %).

IMPRESSUM. HAFTUNGSAUSSCHLUSS.

Sparkasse Fürth Telefon (0911) 78 78 – 0 Die Inhalte dieser Publikation stammen unserer Auffassung nach aus Quellen, die wir für zuverlässig halten. Die darin enthaltenen Informa-

tionen haben wir jedoch nicht überprüft. Wir können daher keine Haftung für deren Richtigkeit, Vollständigkeit und Aktualität überneh-

Postfach 25 32 Fax (0911) 78 78 – 29 00 men. Die Publikation stellt keine Anlageberatung dar und ersetzt nicht die Anlageberatung nach § 64 Abs. 3 WpHG .

90715 Fürth Die Marktdaten stammen von unserem Researchpartner LBBW - Landesbank Baden-Württemberg, der DekaBank, Refinitiv Germany GmbH und

email info@sparkasse-fuerth.de der Finanz Informatik GmbH & Co. KG. Performanceangaben sind kein verlässlicher Indikator für zukünftige Ergebnisse. Alle Angaben ohne

Gewähr. © 2021 Sparkasse Fürth

DAX® ist eine eingetragene Marke der Deutschen Börse AG. Der EURO STOXX 50® ist geistiges Eigentum der STOXX Limited. Den Emittenten wurde die Nutzung unter Lizenz gestattet. Die auf dem Index basie-

renden Wertpapiere werden in keiner Weise von der Deutschen Börsen AG, STOXX Limited und MSCI gefördert, herausgegeben, verkauft oder beworben.

SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 16

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022 SPARKASSE Bitte beachten Sie den Haftungsausschluss auf Seite 18. Märkte & Angebote. Seite 17

FÜRTH © 2021 Sparkasse Fürth

Ausgabe 29 / 2022Sie können auch lesen