Markets Monthly - März - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – März

Das große Bild 24.02.2021

Die Themen im Überblick

• Corona-Mutationen machen Verlängerung der Lockdown-Maßnahmen in

Deutschland erforderlich

• Die US-Konjunktur ist 2020 besser gelaufen als befürchtet

• Technologie-Aktien treiben die US-Börsen an, weshalb wir unsere Prognose

für den S&P500-Index erhöhen

Impfungen kommen in der EU nur langsam voran

Die Impfungen gegen das Coronavirus kommen in der EU nur langsam voran. Israel,

Großbritannien oder die USA legen hier ein höheres Tempo vor. Zusätzlich sorgen die

Mutationen des Coronavirus für erneute Unsicherheit. Vor diesem Hintergrund

wurden die Lockdown-Maßnahmen in Deutschland erneut verlängert. Dies belastet

zwar die Wirtschaft und den Staatshaushalt, kommt für uns aber nicht überraschend.

Wir erwarten trotz des schwierigen Starts einen Erfolg der Impfungen und eine

deutliche Konjunkturbelebung im zweiten Halbjahr 2021. Diese Erwartung kommt nur

ins Wanken, wenn die zugelassenen Impfstoffe in unzureichendem Ausmaß gegen die

bisher aufgetretenen oder zukünftigen Mutationen des Coronavirus schützen sollten.

Diese Entwicklung gilt es intensiv beobachten, denn ein wirksamer Impfschutz und

damit die Aussicht auf eine Überwindung der Pandemie sind die Basis für unsere

optimistischen Prognosen.

Neuer US-Präsident legt los

Joe Biden hat zahlreiche Maßnahmen angestoßen, um sein Land aus der Corona-Krise

herauszuführen. Neben einer Intensivierung der Impfungen gehört hierzu der Plan für

ein Konjunkturpaket mit einem Umfang von 1,9 Billionen US-Dollar. Auch wenn dieses

Paket nicht in voller Höhe durch das Parlament kommen dürfte, so wird es trotzdem

einen positiven Effekt für die US-Wirtschaft haben. Da sich diese bereits im Jahr 2020

besser geschlagen hat als erwartet, bestätigen wir unsere Erwartung, dass die US-

Konjunktur die Corona-Krise bereits Ende 2021 überwunden haben wird.

Der Fall “Gamestop” hat ein Nachspiel

Ende Januar sorgten die Kurskapriolen bei der Gamestop-Aktie für Schlagzeilen. Nun

beschäftigt das Ganze die Finanzaufsicht. Weitere Details zu diesem Thema finden Sie

in der Rubrik “Aktien”.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

24.02.2021

Konjunktur

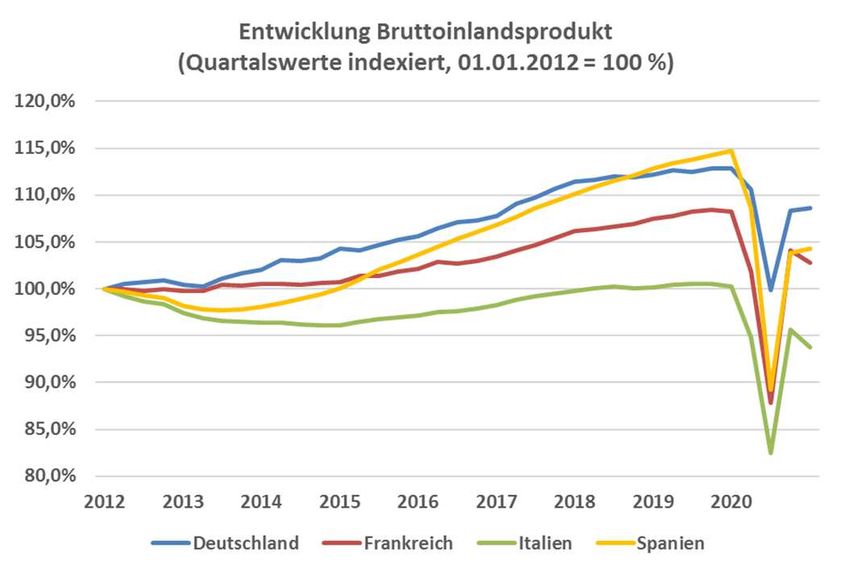

Euroländer mit unterschiedlicher Entwicklung im

Schlussquartal 2020

Das Bruttoinlandsprodukt des Euroraums ist im vierten

Quartal 2020 um 0,7 Prozent geschrumpft. Hierbei

zeigte sich eine deutlich unterschiedliche Entwicklung

bei den vier größten Volkswirtschaften. Während Italien

einen Rückgang um 2,0 Prozent hinnehmen musste,

konnte Spanien um 0,4 Prozent zulegen und somit an

seine frühere Dynamik anknüpfen. Unsere Grafik zeigt

allerdings auch, dass die spanische Wirtschaft im

Vergleich sehr hart von der Pandemie getroffen wurde.

Gutes Schlussquartal für die US-Wirtschaft

Anders als im Euroraum ist das Bruttoinlandsprodukt in

den USA im vierten Quartal gestiegen. Hochgerechnet

auf ein Jahr lag der Zuwachs bei 4,0 Prozent. Dank

dieses guten Werts im Schlussquartal lag der Rückgang

der Wirtschaftsleistung im gesamten Jahr „nur“ bei 3,5

Prozent. Damit hat sich die US-Wirtschaft deutlich

besser geschlagen als dies noch vor ein paar Monaten zu

befürchten war. Dies bestätigt uns in unserer Erwartung,

dass die Überwindung der Corona-Krise in den USA

Stimmungsumfragen wieder positiv schneller erfolgen wird als in Europa. Das geplante

Trotz der Verlängerung der Lockdown-Maßnahmen Konjunkturpaket der US-Regierung wird hierfür

zeigen die aktuellen Stimmungsumfragen ein zusätzliche Unterstützung liefern. Somit bestätigen wir

freundliches Bild. So erwarten sowohl die befragten unsere Prognose, dass die Wirtschaftsleistung der USA

Unternehmer beim ifo-Geschäftsklimaindex als auch die bereits im laufenden Jahr wieder das Niveau von Ende

Finanzmarktexperten beim ZEW-Index eine Konjunktur- 2019 – also vor dem Ausbruch der Corona-Pandemie –

belebung innerhalb der nächsten sechs Monate. Bei den erreicht haben wird. Dank der guten Entwicklung in den

Euro-Einkaufsmanagerindices zeigt sich weiterhin die USA als größte Volkswirtschaft der Welt haben wir auch

deutliche Differenz zwischen den Sektoren Industrie und unseren Prognosewert für das globale Wachstum

Dienstleistungen. Während der Punktwert für den angepasst.

Dienstleistungsbereich noch etwas nachgab, hat sich

die Stimmung im verarbeitenden Gewerbe im Februar

weiter verbessert. Damit steht der Punktwert nun auf

dem höchsten Stand seit drei Jahren (siehe Grafik oben

rechts).

Seite 2 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

24.02.2021

Zinsen

Inflation steigt sprunghaft an

Wie erwartet, ist die Euro-Inflationsrate im Januar

sprunghaft angestiegen (siehe Grafik). Die Gründe sind

unter anderem die Steueränderungen in Deutschland

(Erhöhung Mehrwertsteuer und Einführung CO2-Steuer)

sowie die starken Schwankungen des Ölpreises. Der

zuletzt genannte Punkt wird in den kommenden

Monaten zu einem weiteren Anstieg der Teuerung

führen. Seit seinem Tiefpunkt im April 2020 hat sich der

Ölpreis mehr als verdreifacht. Wir halten dies bisher für

eine isolierte Entwicklung bei den Energiepreisen. Einen

Inflationsschub auf breiter Front erwarten wir für den

Euroraum bisher nicht, da die Produktionskapazitäten

nicht vollständig ausgelastet sind.

Inflation wird auch in den USA steigen

In den USA verharrte die Inflationsrate im Januar bei 1,4

Prozent. Aber auch hier ist für die kommenden Monate

ölpreisbedingt ein deutlicher Anstieg zu erwarten.

Gleichzeitig wurden an den Märkten erste Stimmen laut,

die das geplante Konjunkturpaket für über-

dimensioniert halten. Sie befürchten eine Überhitzung

der Wirtschaft und somit einen zusätzlichen Inflations-

schub sowie eine Verschärfung der Geldpolitik.

Prognosen unverändert

Wir halten diese Befürchtungen zur Inflation für

überzogen. Natürlich gehört es zum Wesen einer

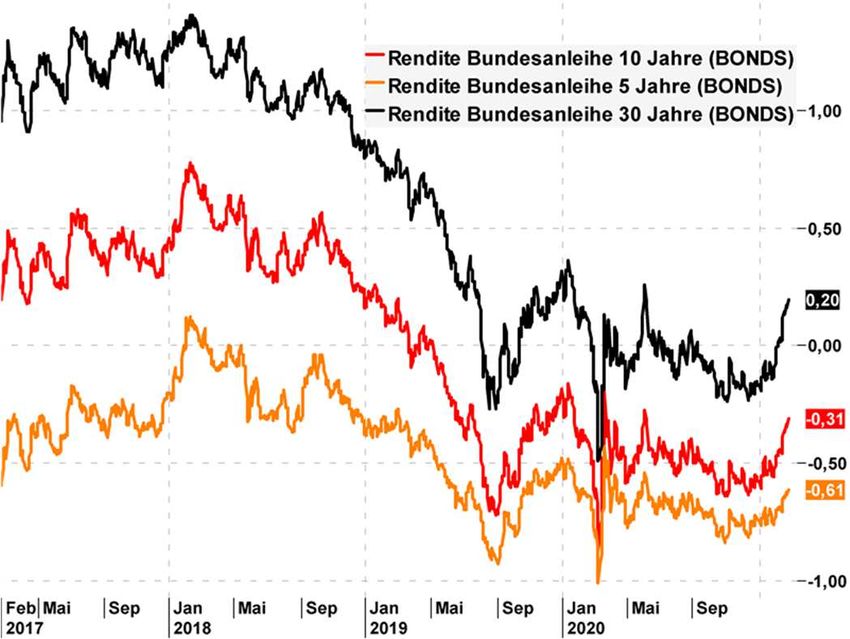

Langfristige Renditen ziehen an Konjunkturerholung, dass auch die Inflation ansteigt.

Als Reaktion auf den Inflationsanstieg sind die Renditen Die Notenbanken auf beiden Seiten des Atlantiks haben

von Euro-Staatsanleihen in den letzten Wochen aber klargemacht, dass sie einen Inflationsanstieg

gestiegen. Unsere Grafik oben rechts zeigt die Renditen tolerieren und die Zinsen weiter niedrig halten werden.

von deutschen Bundesanleihen. Hierbei ist erkennbar, Vor diesem Hintergrund bleiben wir bei unserer

dass dieser Renditeanstieg umso größer ausfiel je Erwartung anhaltend niedriger Zinsen.

länger die Laufzeiten waren. Dies hängt einfach mit den

Inflationserwartungen zusammen, da die Geld-

entwertung bei langen Laufzeiten stärker wirkt als bei

kurzen Laufzeiten.

Seite 3 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

24.02.2021

Aktien

Der Fall “Gamestop”… …und sein Nachspiel

Ende Januar verabredeten sich zahlreiche Kleinanleger Diese Vorgänge beschäftigen jetzt die Finanzaufsicht und

über die sozialen Medien, um gemeinschaftlich Aktien zu die Politik. Zum einen sind Verabredungen zum

kaufen. Ihre Zielwerte waren Titel wie Gamestop, eine gemeinschaftlichen Kauf von Aktien nicht zulässig und

Ladenkette für Computerspiele, bei denen Hedgefonds in zum anderen besteht im Falle einer Wiederholung ein

großem Stil auf fallende Kurse spekuliert hatten. Durch Risiko für die Kurse am gesamten Aktienmarkt. Im Februar

die plötzlichen Käufe stiegen die Kurse und die folgte eine Erholung der Kurse. Diese verlor im

Hedgefonds mussten ihre Positionen überhastet Monatsverlauf angesichts des Renditeanstiegs am

schließen, was mit Verlusten verbunden war. Hierdurch Anleihenmarkt allerdings ihren Schwung. Aufgrund der

geriet der gesamte Markt unter Druck, da die Fonds im Erwartung einer deutlichen Konjunkturerholung halten

Gegenzug andere Positionen liquidieren mussten. wir jedoch an unseren Prognosen fest. Hierbei erhöhen

wir die Schätzung für den S&P500-Index leicht. Der Index

profitiert von der Nachfrage nach Tech-Werten.

Entwicklung ausgewählter Aktienindices

Seite 4 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

24.02.2021

Währungen

Wechselkurs des Euro zum US-Dollar pendelt sich über 1,20 ein

Zum Jahresbeginn präsentierte sich der Euro recht stark bei 1,23 US-

Dollar je Euro. Es folgte eine Gegenbewegung mit dem bisherigen

Jahrestief Anfang Februar unter 1,19 US-Dollar je Euro und aktuell

liegt der Wechselkurs in der Mitte dieser Spanne. Wir gehen nicht

davon aus, dass der US-Dollar erneut zur Schwäche neigen sollte und

behalten unsere Prognose deshalb unverändert bei. So erwarten wir

für die USA eine schnellere Konjunkturerholung, was aber auch mit

einer höheren Inflation als im Euroraum einhergehen sollte.

Gleichzeitig hat der US-Dollar wieder einen leichten Zinsvorteil, da die

US-Renditen starker gestiegen sind als ihre Pendants aus dem

Euroraum.

Rohstoffe

Goldpreis kann nicht profitieren

Gold ist im bisherigen Jahresverlauf einer der größten Verlierer an

den Kapitalmärkten. Die Aussicht auf eine Konjunkturerholung ließ

die Nachfrage nach einem “sicheren Hafen” von Seiten der Investoren

deutlich sinken. Zusätzlich lassen die steigenden Zinsen die

Attraktivität der unverzinslichen Anlage in Gold in einer

vergleichenden Betrachtung abnehmen. Wir gehen jedoch nicht

davon aus, dass sich dieser Abwärtstrend weiter fortsetzt. So stammt

im langfristigen Durchschnitt die Hälfte der Goldnachfrage aus der

Schmuckindustrie. Hier kam es im vergangenen Jahr aufgrund der

Corona-Pandemie zu einem deutlichen Einbruch. Mit den

fortschreitenden Impfungen sehen wir die Möglichkeit eines

Nachfrageanstiegs für die Schmuckproduktion im Jahresverlauf.

Konjunkturerwartungen lassen Ölpreis steigen

Gemäß den Auswertungen der Mautgesellschaft hat sich der LKW-

Verkehr in Deutschland komplett normalisiert. Zusätzlich lassen die

positiven Konjunkturerwartungen einen Anstieg der Nachfrage

erwarten. Diese Nachfrage trifft aber auf ein stagnierendes Angebot.

Zum einen sorgte der strenge Frost in Teilen der USA für

Beeinträchtigungen bei der Ölproduktion und zum anderen behält

Saudi-Arabien seine Zurückhaltung bei der Förderung bei. Vor diesem

Hintergrund ist der Ölpreis weiter gestiegen. Wir gehen aber

weiterhin davon aus, dass der gestiegene Preis Begehrlichkeiten

wecken und zum einer Ausweitung des Angebots führen wird. Somit

behalten wir unsere Preisprognose unverändert bei.

Seite 5 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

Prognosen im Überblick 24.02.2021

Wachstum Bruttoinlandsprodukt 2019 2020e 2021e

Deutschland 0,6 % -5,0 % 4,0 %

Euroland 1,2 % -6,8 % (-7,0 %) 3,0 %

USA 2,3 % -3,5 % (-5,0 %) 5,0 %

China 6,1 % 2,3 % 6,0 %

Welt 3,0 % -3,5 % (-5,0 %) 5,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2019 2020e 2021e

Deutschland 1,4 % 0,50 % 1,5 %

Euroland 1,25 % 0,25 % 1,25 %

USA 2,5 % 1,00 % 2,25 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 30.06.2021e 31.12.2021e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,48 % - 0,50 % - 0,50 %

Bundesanleihe 2 Jahre - 0,69 % - 0,85 % - 0,85 %

Bundesanleihe 10 Jahre - 0,31 % - 0,50 % - 0,50 %

...................................................................................................................................................................................................................................................

Währungen & Rohstoffe Aktuell 30.06.2021e 31.12.2021e

Euro/ US-Dollar 1,216 1,20 1,22

Gold /Feinunze in USD) 1.805 1.950 1.900

Öl (Sorte Brent, Barrel in USD) 65,04 50 50

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 31.03.2021e 30.06.2021e 31.12.2021e

DAX 13.849 14.000 14.500 15.000

EuroStoxx50 3.685 3.650 3.700 3.850

Dow Jones 31.420 31.000 32.000 33.000

S&P 500 3.852 3.900 (3.800) 4.000 (3.900) 4.100 (4.000)

e = erwartet / bisherige Werte in Klammern

Seite 6 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

Wir sind für Sie da 24.02.2021

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Patrick Paech

Leiter Wertpapier- und Chefanalyst Wertpapier- und Wertpapier-Analyst

Portfoliomamagement Portfoliomanagement

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de patrick.paech@sparkasse-bremen.de

Seite 7 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – März

Rechtliche Hinweise 24.02.2021

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2 (linke Seite): eigene Darstellung auf Basis von

EuroStat-Daten

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de Grafik auf Seite 2 (rechte Seite): eigene Darstellung auf Basis von

Daten von IHS-Markit

Grafik auf Seite 3 (linke Seite): eigene Darstellung auf Basis von

EuroStat-Daten

Seite 8 | 8

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen