Markets Monthly - Oktober - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – Oktober

Das große Bild 26.09.2022

Die Themen im Überblick

Stagflation voraus: Insbesondere für Deutschland erwarten wir über den

Winter 2022/2023 eine Rezession und gleichzeitig sorgen die Energiekosten

für eine anhaltend hohe Inflation

Zusätzlich bleibt die Unsicherheit in Sachen Energieversorgung für Europa

hoch. Als Konsequenz zeigen sich auch die Märkte sehr nervös. Wir passen

nahezu alle Prognosen erneut an

Russland stellt Gaslieferungen nach Deutschland ein

Russland hat die Gaslieferungen durch die NordStream1-Pipeline nach Deutschland

eingestellt. Im Gegenzug vertieft Moskau seine Verbindungen nach China, um einen

neuen Abnehmer für seine Energieexporte aufzubauen. Der Gaspreis in Europa

reagierte hierauf jedoch nicht mit neuen Höchstständen, da die Speicher schneller

gefüllt werden konnten als erwartet. Neben dem Gas ist mittlerweile auch der Strom

zum Bestandteil aller Diskussionen geworden. Ob die Energie für den kommenden

Winter ausreicht oder nicht, wird tatsächlich vom Wetter abhängen. Die Energie-

versorgung und die –preise sowie die entsprechenden Maßnahmen der Regierungen

(u.a. Entlastungspaket, Preisdeckel) stehen weiterhin im Fokus der Kapitalmärkte.

Inflation und Zinsen als Top-Thema

Der andere „Dauerbrenner“ ist das Thema der Inflation und die Zinserhöhungen der

Notenbanken. Neben den Energiekosten sorgen die gestörten Lieferketten für

steigende Preise. Die erneuten Störungen ergeben sich wieder aus den Corona-

Lockdowns in China. Die EZB hat sich in dieser Situation für einen historischen Schritt

entschieden und die Leitzinsen um 75 Basispunkte erhöht. Die Zinskurve hat sich

hierdurch stark verflacht. Auch die US-Notenbank hat die Zinsen erneut erhöht.

Risiken bleiben sehr hoch

Wie in den Vormonaten sind unsere Prognosen mit hohen Risiken verbunden. Ein

Beispiel hierfür sind die Berichte vom Vormarsch der ukrainischen Armee. Sie schüren

zwar Hoffnungen, aber sie bergen auch das Risiko einer russischen Gegenreaktion. Je

stärker die Führung in Moskau unter Druck gerät, desto größer erscheint das Risiko

einer Eskalation, die bis zum Einsatz von Nuklearwaffen führen könnte.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

26.09.2022

Konjunktur

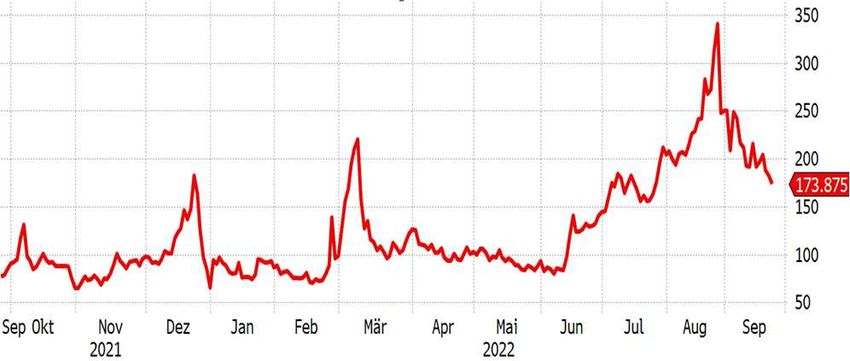

Energiepreise belasten Unternehmen…

Wie berichtet, hat Russland die Gaslieferungen nach

Deutschland Ende August unter dem Vorwand von

Wartungsarbeiten eingestellt und nicht wieder auf-

genommen. Diese Nachricht führte allerdings nicht zu

einem neuen Höchststand beim Gaspreis. Unsere Grafik

zeigt den Preis der Plattform Trading Hub Europe (THE)

für Gaslieferungen ins deutsche Netz in einem Monat.

Vielmehr hat sich der Preis von seinen Höchstständen

aus dem August entfernt, da die Gasspeicher derzeit gut

gefüllt sind. Unter dem Strich liegt der Preis aber

deutlich höher als vor Ausbruch des Ukrainekrieges, was

die Energiekosten kräftig steigert.

THE Natural Gas Future 1M Germany

(Euro pro MWh) Prognoseänderung: Stagflation voraus

Die diversen Stimmungsumfragen deuten bereits an,

dass die Wirtschaft im Euroraum vor einer Rezession

steht. Dies gilt insbesondere für Deutschland, da hier in

der Energieversorgung in sehr hohen Maß auf

russisches Gas gesetzt worden war. Vor diesem

Hintergrund senken wir unsere Wachstumsprognosen

für das Jahr 2023. Für Deutschland erwarten wir im

kommenden keinen Zuwachs und gehen davon aus, dass

die Wachstumsraten über den Winter 2022/2023 im

negativen Bereich liegen werden. Da gleichzeitig die

Inflation im kommenden Jahr erhöht bleiben wird (siehe

…und private Haushalte nächste Seite), erwarten wir somit eine sogenannte

Die steigenden Kosten treffen insbesondere die Stagflation.

privaten Haushalte. Neben den direkten Energiekosten

schlagen die höheren Kosten der Unternehmen auf die Positiver Ausblick für 2024

Warenpreise durch und führen zu einem deutlichen Die Probleme in der Energieversorgung haben

Anstieg der Inflation. Seit dem Juli liegt die allgemeine insbesondere in Deutschland gezeigt, dass es keine

Inflationsrate im Euroraum sogar höher als in den USA sinnvolle Alternative zum Ausbau der erneuerbaren

(siehe Grafik oben rechts). Bei der Kerninflation, also der Energien gibt. Wir erwarten deshalb einen massiven

Teuerung ohne die Preise für Energie und Lebensmittel, Investitionsschub in diesem Bereich. Diese

ist es noch umgekehrt. Die hohe Inflation schränkt die Investitionen werden wie ein Konjunkturprogramm

Konsummöglichkeiten der Verbraucherinnen und wirken. Vor diesem Hintergrund erwarten wir für das

Verbraucher ein. Dies hat enorme Auswirkungen auf die Jahr 2024 einen Aufschwung mit klar positiven

Konjunktur, da der private Konsum den größten Anteil Wachstumsraten.

an der Verwendung des Bruttoinlandsprodukts hat.

Seite 2 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

26.09.2022

Zinsen

Erhöhung der Inflationsprognosen Märkte unter Druck

Als die US-Inflationsraten im Frühjahr 2021 über den Die hohen Inflationsraten und die Zinserhöhungen der

Zielwert der Notenbank von 2,0 Prozent stiegen, wurde Notenbanken wirken auf die Märkte und haben zu

dies von der Notenbank selbst als „vorübergehendes deutlichen Verlusten bei den Anleihekursen geführt. Im

Phänomen“ eingestuft. Diese Einschätzung hat sich als Umkehrschluss sind die Renditen kräftig angestiegen.

falsch erwiesen. Aufgrund der hohen Energiepreise So ist die Rendite für zehnjährige Staatsanleihen in den

müssen wir unsere Inflationsprognose im laufenden USA auf den höchsten Stand seit 2010 gestiegen. Auch

Jahr für Deutschland und den Euroraum auf 7,5 Prozent im Euroraum ist die Entwicklung vergleichbar.

erhöhen. Auch im nächsten Jahr erwarten wir hier eine

anhaltend hohe Teuerung von 5,0 Prozent. Der Umbau Renditen von Staatsanleihen

der Energieversorgung wird 2023 noch nicht ab- mit 10 Jahren Laufzeiten

geschlossen sein, weshalb wir trotz einer schwächeren

Konjunktur einen nennenswerten Teuerungseffekt von

den Energiepreisen erwarten. In den USA sind diese

Preiseffekte aufgrund des hohen Anteils heimischer

Energie nicht so stark, weshalb wir hier unsere

Inflationsprognose bei 3,5 Prozent belassen.

US-Notenbank setzt Zinserhöhungen fort

Im Juli und August ist die allgemeine Inflationsrate in

den USA zwar gesunken, aber die Kerninflation ist weiter

gestiegen, was die Hartnäckigkeit der Teuerung

unterstreicht. Die US-Notenbank hat hierauf mit der

fünften Leitzinserhöhung in Folge reagiert und die

Zinsen erneut um 0,75 Prozent erhöht. Zusätzlich

kündigte sie weitere Zinserhöhungen an.

Historische Zinserhöhung der EZB

Angesichts einer Inflationsrate von über 9 Prozent im

Euroraum sah sich die Europäische Zentralbank unter Erhöhung unserer Zinsprognosen

Zugzwang. Aus diesem Grund erhöhte sie die Leitzinsen Die hohe Unsicherheit über die weitere Entwicklung und

Anfang September um 0,75 Prozent. Dies war die größte die starken Kursschwankungen an den Märkten führen

Zinserhöhung in der Geschichte der EZB. Zusätzlich dazu, dass wir unsere Prognosen erneut anpassen

kündigte die Notenbank weitere Zinsschritte an. Wir müssen. Bisher waren wir davon ausgegangen, dass die

gehen davon aus, dass die EZB im laufenden Jahr noch erwartete Konjunkturschwäche zu einem Rückgang der

zweimal die Leitzinsen erhöhen wird, allerdings werden Zinsen im kommenden Jahr führen sollte. Da wir nun

die Schritte nicht so groß ausfallen wie zuletzt. Für das unsere Inflationsprognosen kräftig erhöht haben, gehen

Jahr 2023 erwarten wir ein baldiges Ende der wir davon aus, dass die Märkte dauerhaft einen

Zinserhöhungen, denn trotz einer anhaltend hohen Ausgleich für die hohe Inflation einpreisen werden. Aus

Inflation wird die Notenbank im Umfeld einer schwachen diesem Grund heben wir unsere Zinsprognose für die

Konjunktur die Wirtschaft nicht mit weiteren Zins- Anleihemärkte an.

erhöhungen belasten wollen. Hierbei gilt es nicht zu

vergessen, dass eine Notenbank mit ihren Instrumenten

die Energiepreise nicht direkt beeinflussen kann.

Seite 3 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

26.09.2022

Aktien

Schlechte Stimmung und keine Impulse Senkung der Prognosen

Seit Monaten dreht sich an den Märkten alles um die Aufgrund der Senkung unserer Konjunkturprognosen

gleichen Themen: Der Krieg in der Ukraine sorgt für müssen wir erneut unsere Erwartungen für den Aktien-

Knappheit und steigende Preise bei Energie. Hieraus markt reduzieren. Trotzdem sehen wir Potenzial für

folgen eine Eintrübung der Konjunkturperspektiven und einen Anstieg der Kurse. Sobald erkennbar wird, dass

hohe Inflation, worauf die Notenbanken mit kräftigen die Wirtschaft den Winter ohne große Schäden

Zinserhöhungen reagieren. Am Ende steht dann die bange überstanden hat, erwarten wir Anfang 2023 eine klare

Frage „Wie kommen wir über den Winter?“, die zum Kurserholung, was wir mit unseren neuen Prognosen

jetzigen Zeitpunkt niemand seriös beantworten kann. Aus per 31.03.2023 zum Ausdruck bringen wollen.

diesem Gedankengang entstand zuletzt ein Abwärtstrend, Insgesamt werden sich die Kurse aber nicht ganz so

der die Aktienindices auf neue Jahrestiefststände stark erholen wie wir bisher erwartet hatten, weshalb wir

geschickt hat. Derzeit fehlen Impulse, damit an den die Prognosen per Mitte 2023 senken.

Märkten über andere Themen spekuliert werden kann.

Entwicklung ausgewählter Aktienindices

Seite 4 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

26.09.2022

Währungen

US-Dollar unterschreitet die Parität zum Euro U

Während die US-Wirtschaft „nur“ steigende Preise für Energie zu

spüren bekommt, wird in Europa über die Rationierung von Energie

spekuliert. Zusätzlich sind die Energiepreise hier deutlich stärker

angestiegen, so dass sich Europa im Nachteil befindet. Ein weiterer

Einflussfaktor ist die Politik der Notenbanken. Da in den USA früher

mit Zinserhöhungen begonnen wurde, bietet der Dollar-Raum höhere

Renditen. Nimmt man die geschilderten Faktoren zusammen, so ist

der US-Dollar gegenüber dem Euro derzeit im Vorteil. Der Euro-

Wechselkurs zum US-Dollar ist deshalb deutlich unter die Parität

gesunken. Wir erwarten nach dieser Bewegung zwar eine Erholung

des Euros, aber diese wird nicht so weit führen wie bisher erwartet.

Vor diesem Hintergrund passen wir unsere Prognosen an.

Historische Steuersenkung setzt Pfund unter Druck

In Sachen Energie ist die Situation in Großbritannien dem Euroraum

recht ähnlich. Die britische Notenbank ist hingegen mit ihren

Zinserhöhungen weiter vorangeschritten als die EZB. Zusätzlich wird

sie nun damit beginnen, ihre Anleihebestände abzubauen. Von

diesem Schritt dürfte die EZB noch mehrere Jahre entfernt sein.

Trotzdem konnte der Euro-Wechselkurs zum Britischen Pfund zuletzt

deutlich zulegen. So hat die neue Regierung in London Steuer-

senkungen angekündigt, die es in diesem Ausmaß zuletzt in den

1970er Jahren gegeben hatte. Da hieraus ein Anstieg der Staats-

verschuldung folgt, stiegen die britischen Anleiherenditen kräftig an

und das Pfund geriet trotz einer erneuten Zinserhöhung durch die

Bank of England unter Druck.

Stärke des Frankens hält an

Nachdem die EZB vorgelegt hatte, zog die Schweizerische National-

bank (SNB) zuletzt nach und erhöhte ebenfalls die Leitzinsen um 0,75

Prozent. Durch diesen Schritt hat sie dafür gesorgt, dass der

Schweizer Franken seine Stärke gegenüber dem Euro behalten

konnte. Da die Inflation in der Schweiz mit aktuell 3,5 Prozent

allerdings nicht so hoch liegt wie im Euroraum, haben wir Zweifel, ob

die SNB ihren Zinserhöhungskurs konsequent fortsetzen wird. Vor

diesem Hintergrund erwarten wir bis Mitte 2023 eine Rückkehr des

Wechselkurses über die Parität und passen die Prognose

entsprechend an.

Seite 5 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

26.09.2022

Rohstoffe

Senkung der Prognose für den Goldpreis U

Die Schwäche des Goldpreises setzt sich fort. Trotz der hohen

Unsicherheit an den Märkten ist das Edelmetall nicht mehr als

„sicherer Hafen“ gesucht und der Goldpreis ist auf ein neues

Jahrestief gesunken. Der Grund sind die hohen Zinsen in den USA, wo

mittlerweile für zweijährige Staatsanleihen über vier Prozent Zinsen

geboten werden. Da die US-Notenbank weitere Zinserhöhungen

angekündigt hat, wird sich an dieser Situation vorerst nichts

verändern. Wir senken deshalb unsere Prognosen für den Goldpreis

auf 1.700 US-Dollar je Feinunze.

Konjunkturangst lastet auf dem Ölpreis

Der Ölpreis spiegelt derzeit die schwachen Erwartungen in Sachen

Konjunktur wider. So liegt der Preis mittlerweile auf dem tiefsten

Niveau seit Ausbruch des Ukrainekrieges. Vor diesem Hintergrund hat

sich das OPEC-Kartell mit seinen Partnern auf eine Kürzung der

Förderung verständigt. Zusätzlich können wir uns vorstellen, dass die

Ölnachfrage von einem drohenden Gasmangel profitieren könnte. Aus

diesen Gründen halten wir an unserer Prognose von 100 US-Dollar pro

Fass zum Jahresende fest. Mit „Überstehen“ des Winters und einer

konjunkturbedingt schwächeren Nachfrage erwarten wir für das

kommende Jahr aber ein Absinken des Ölpreises unter diese Marke

und passen unsere Prognose per Mitte 2023an.

Seite 6 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Prognosen im Überblick I 26.09.2022

Wachstum Bruttoinlandsprodukt 2021 2022e 2023e

Deutschland 2,8 % 1,5 % 0,0 % (1,5 %)

Euroland 5,3 % 1,25 % 1,0 % (2,0 %)

USA 5,7 % 2,0 % 1,5 % (2,0 %)

China 8,1 % 4,5 % 5,0 % (5,25 %)

Welt 5,9 % 3,0 % 2,0 % (3,0 %)

...................................................................................................................................................................................................................................................

Inflationsraten 2021 2022e 2023e

Deutschland 3,1 % 7,5 % (6,0 %) 5,0 % (3,5 %)

Euroland 2,6 % 7,5 % (6,0 %) 5,0 % (3,5 %)

USA 4,7 % 7,25 % (6,5 %) 3,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 31.12.2022e 30.06.2023e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 1,25 % 2,00 % (1,25 %) 2,25 % (1,75 %)

Bundesanleihe 2 Jahre 1,93 % 1,50 % (0,90 % 1,75 % (0,80 %)

Bundesanleihe 10 Jahre 2,08 % 1,85 % (1,25 %) 2,20 % (1,00 %)

Zinsswap* 10 Jahre 2,67 % 2,40 % (1,70 %) 2,75 % (1,45 %)

Zinsswap* 20 Jahre 2,45 % 2,40 % (1,80 %) 2,75 % (1,50 %)

...................................................................................................................................................................................................................................................

Rohstoffe Aktuell 31.12.2022e 30.06.2023e

Gold /Feinunze in USD) 1.646 1.700 (1.850) 1.700 (1.850)

Öl (Sorte Brent, Barrel in USD) 85,69 100 95 (105)

*Kontrakte im Inter-Bankenhandel auf Basis der ESTR-Zinskurve

e = erwartet / bisherige Werte in Klammern

Seite 7 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Prognosen im Überblick II 26.09.2022

Währungen Aktuell 31.12.2022e 30.06.2023e

US-Dollar 0,97 1,02 (1,05) 1,05 (1,10)

Britisches Pfund 0,89 0,87 0,89

Schweizer Franken 0,95 1,00 1,05 (1,00)

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 31.12.2022e 31.03.2023e 30.06.2023e

DAX 12.341 13.000 (14.500) 14.000 14.500 (15.500)

EuroStoxx50 3.364 3.550 (3.800) 3.850 3.900 (4.100)

Dow Jones 29.456 31.500 (34.000) 34.000 35.000 (36.000)

S&P 500 3.692 3.950 (4.200) 4.250 4.400 (4.600)

e = erwartet / bisherige Werte in Klammern

Seite 8 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Wir sind für Sie da 26.09.2022

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomanagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 9 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – Oktober

Rechtliche Hinweise 26.09.2022

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2 (linke Spalte): Bloomberg

sascha.otto@sparkasse-bremen.de Grafik auf Seite 2 (rechte Spalte): eigene Darstellung auf Basis

www.sparkasse-bremen.de von Daten des U.S. Bureau of Labor Statistics und Eurostat

Seite 10 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uytSie können auch lesen