Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 - Gutachten Hamburg, November 2017 - Bundesnetzagentur

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktuntersuchung und Entwicklungstrends von

Kurier-, Express- und Paketdienstleistungen 2017

Gutachten

Hamburg, November 2017

Horst Manner-Romberg, MRU

Prof. Dr. Ulrich Müller-Steinfahrt, IAL

Haftungsausschluss

Die vorliegende Studie wurde im November 2017 fertiggestellt und unterliegt folgenden

Bedingungen:

Die Studie dient ausschließlich zu Informationszwecken.

Alle Informationen sind mit großer Sorgfalt und nach bestem Wissen und Gewissen

erhoben worden. Dennoch übernimmt der Auftragnehmer keinerlei Gewähr und damit

Haftung für die Vollständigkeit oder Exaktheit der bereitgestellten Informationen.

Die Verfasser übernehmen keine Gewähr oder Garantie, Leistungen zu erbringen, die in

dieser Studie erwähnt oder aus ihr abgeleitet werden könnten.

Projektteam:

Horst Manner-Romberg

Jona Miller

Prof. Dr. Ulrich Müller-Steinfahrt

Wolf Symanczyk

MRU GmbH Institut für angewandte Logistik IAL

Papenhuder Str. 49 Hochschule Würzburg-Schweinfurt

22087 Hamburg Münzstr. 12

Papenhuder

Telefon: +49 Str. 49 40 00

40 220 97070 Würzburg

Inhaltsverzeichnis

Telefax: +49 40 2272 5810 Telefon: +49 931 3511 8477

2 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017

Abbildungsverzeichnis ...................................................................................................... 4

Tabellenverzeichnis .......................................................................................................... 5

Zusammenfassung ............................................................................................................ 6

Summary (engl.) ............................................................................................................... 9

I. Einleitung ................................................................................................................. 12

II. Quantitative Entwicklung des KEP‐Marktes ............................................................... 17

a. Darstellung des Gesamtmarktes inkl. Briefe/Dokumente über 1.000 g ...................... 17

1. Der Markt 2016 ........................................................................................................... 19

2. Entwicklung 2012 bis 2015 ......................................................................................... 22

3. Langzeitvergleich 1996-2016 ...................................................................................... 25

4. Quantitative Prognose und Marktausblick ................................................................. 31

b. Grenzüberschreitende Sendungsvolumina ................................................................ 33

c. Paketlaufzeiten im B2C‐Segment .............................................................................. 36

d. Annahme- und Abholstellen ..................................................................................... 38

e. Zahl der Erwerbstätigen im KEP-Markt ...................................................................... 43

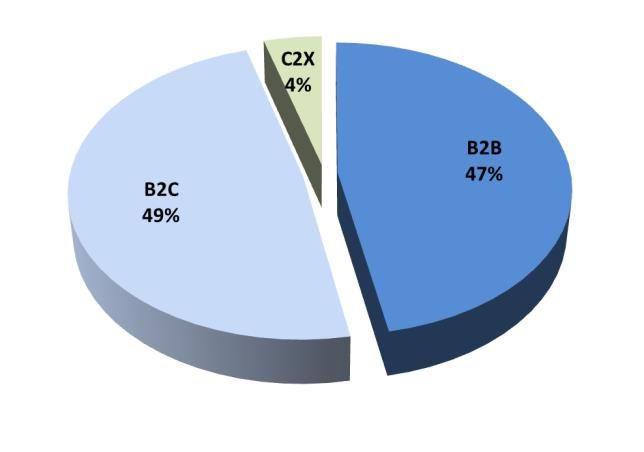

f. Sendungsstrom und Umsatzanalyse nach B2B, B2C, C2C und C2B .............................. 46

1. Stand 2016 .................................................................................................................. 46

2. Entwicklung von 2011 bis 2016 .................................................................................. 50

3. Vertiefte Analyse des B2C‐Marktes nach Warengruppen und Regionen................... 54

g. Kurzanalyse der Beförderung von Presseerzeugnissen............................................... 59

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 3

Abbildungsverzeichnis

Abbildung 1: Verteilung der Umsätze im Kurier-, Express-, Paketmarkt 2014 19

Abbildung 2: Verteilung der Sendungen im Kurier-, Express-, Paketmarkt 2016 20

Abbildung 3: Umsatzsteigerungsraten nach Segment 2012 bis 2015 22

Abbildung 4: Sendungssteigerungsraten nach Segment 2012 bis 2015 23

Abbildung 5: Umsatzanteile nach Segment (1996 innen, 2016 außen) 25

Abbildung 6: Entwicklung der Umsätze nach Segment von 1996 bis 2016 27

Abbildung 7: Sendungsanteile nach Segment (1996 innen, 2016 außen) 28

Abbildung 8: Entwicklung der Volumina (in Mio.) nach Segment von 1996 bis 2016 29

Abbildung 9: Indizierte Absatz- und Umsatzentwicklung des KEP-Markts von 1996 bis 2016 (1996 =100 %) 30

Abbildung 10: Umsätze im grenzüberschreitenden KEP-Markt 34

Abbildung 11: Volumina im grenzüberschreitenden KEP-Markt 34

Abbildung 12: Paketlaufzeiten UPS ab Aachen 2017 (Quelle: UPS) 36

Abbildung 13: Annahme- und Abholstellen 2016 nach Anbieter 39

Abbildung 14: Paketshops und Filialen nach Anbieter in der Region Oder-Spree/Frankfurt (Oder) 40

Abbildung 15: Paketshops und Filialen pro Quadratkilometer - Abweichung vom Bundesdurchschnitt in % 41

Abbildung 16: Paketshops und Filialen nach Anbieter in Hamburg 42

Abbildung 17: Verteilung der Erwerbstätigen (in Vollzeitäquivalenten) entlang der Wertschöpfungskette 44

Abbildung 18: Sendungsverteilung nach Segment Abbildung 19:Umsatzverteilung nach Segment 47

Abbildung 20: Sendungsbezogene Marktanteile 2011 (innen) und 2016 (außen) 50

Abbildung 21: Umsatzbezogene Marktanteile 2011 (innen) und 2016 (außen) 53

Abbildung 22: B2C-Paketvolumen nach 2-stelligen PLZ-Regionen 2016 55

Abbildung 23: B2C-Pakete pro Kopf und Jahr nach PLZ-Regionen 2016 56

Abbildung 24: Paketvolumen Schuhe nach 2-stelliger PLZ-Region 2016 57

Abbildung 25: Pressevolumen nach Typ 2016 60

Abbildung 26: Pressevolumen nach Segment 2015, 2016 in Mio. Exemplaren 61

Abbildung 27: Pressevolumen nach Segment 2011, 2016 in Mio. Exemplaren 62

4 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017

Tabellenverzeichnis Tabelle 1: Umsätze im KEP-Markt 2015, 2016 in Mio. Euro ............................................................................ 20 Tabelle 2: Sendungen im KEP-Markt 2015, 2016 in Mio. Stück ....................................................................... 21 Tabelle 3: Umsätze im KEP-Markt 2012 bis 2015 nach Segment in Mio. Euro ................................................. 23 Tabelle 4: Sendungsvolumen im KEP-Markt 2012 bis 2015 nach Segment in Mio. .......................................... 24 Tabelle 5: Prognoseschätzung des KEP-Marktes nach Sendungsmenge 2017 ................................................. 31 Tabelle 6: Prognoseschätzung des KEP-Marktes nach Umsatz 2017 ............................................................... 32 Tabelle 7: Umsatz und Volumina im grenzüberschreitenden KEP-Markt in Mio. Sdg. bzw. Euro .................... 35 Tabelle 8: Anzahl der Annahme- und Abholstellen 2014, 2015 und 2016 ....................................................... 39 Tabelle 9: Sendungsbezogene Marktanteile nach Segmenten 2011 bis 2016 ................................................. 51 Tabelle 10: Umsatzbezogene Marktanteile nach Segmenten 2011 bis 2016 ................................................... 52 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 5

Zusammenfassung

Vor dem Hintergrund eines tiefen und sich weiter beschleunigenden strukturellen Wandels

der Postmärkte hat die Bundesnetzagentur die MRU und das Institut für angewandte

Logistik der Hochschule Würzburg-Schweinfurt IAL im September 2017 mit einer

Aktualisierung der Studie „Marktuntersuchung und Entwicklungstrends von Kurier-, Express-

und Paketdienstleistungen“ beauftragt.

Der Untersuchung zufolge betrug der Gesamtumsatz des deutschen KEP-Marktes 2016

knapp 21 Mrd. Euro, was gegenüber dem Vorjahr einem Zuwachs von 4,8 Prozent entspricht.

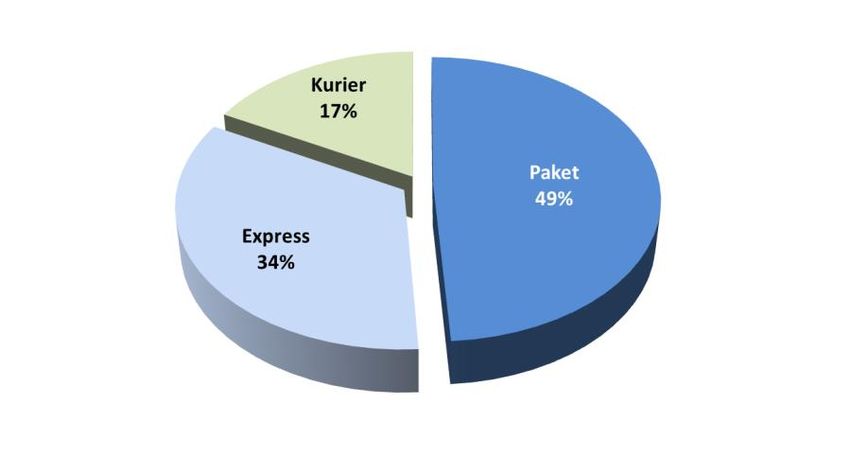

Mit Umsätzen von knapp 10,3 Mrd. Euro und einem Umsatzanteil von 49 Prozent stellt das

Paketsegment, vor dem Express- (7,1 Mrd. Euro, 34 %) und Kuriergeschäft (3,6 Mrd. Euro, 17

%), das größte Segment des Marktes dar.

Das 2016 beförderte Volumen belief sich auf über 3 Mrd. Sendungen (+7 %). Mit über 2,5

Mrd. Sendungen (+8,2 %) entfielen auf das Paketsegment 83 Prozent des Gesamtvolumens,

während 10 Prozent der Volumina auf das Express- (292 Mio. Sendungen, +4,1 %) und 7

Prozent auf das Kuriersegment (219 Mio. Sendungen, -1,5 %) entfielen.

Dabei kommt dem grenzüberschreitenden Geschäft im KEP-Markt eine zunehmend hohe

Bedeutung zu. So wurden 2016 insgesamt Erlöse von 5,1 Mrd. Euro erzielt, was rund 24

Prozent des Gesamtmarktes entspricht. Hiervon entfielen über 3,9 Mrd. Euro bzw. 78

Prozent auf das Export- und rund 1,1 Mrd. Euro bzw. 22 Prozent auf das Importgeschäft. Die

internationalen Volumina beliefen sich 2016 auf 385 Mio. Sendungen. Dies entspricht einem

Anteil von knapp 13 Prozent am Gesamtaufkommen. Auf das Exportvolumen entfielen dabei

266 Mio. Sendungen (69 %), auf das Importvolumen 119 Mio. Sendungen (31 %).

Kurzfristig wird für 2017 ein Umsatzwachstum von rund 5 Prozent sowie eine Zunahme des

beförderten Volumens um ca. 7 Prozent erwartet. Aufgrund des weiterhin starken

Aufwärtstrends im E-Commerce wird auch für die Jahre 2018 und 2019 mit einem

anhaltenden Wachstum, etwa auf dem Niveau des Ausgangsjahres, gerechnet.

Während das Paketsegment nach wie vor durch hohe einstellige Zuwächse bei den

beförderten Volumina und den damit erzielten Umsätzen geprägt sein wird, zeigen die

Segmente Express und Kurier signifikant niedrigere Wachstumsraten.

Auch das Segment der „Briefsendungen über 1.000 Gramm“ wuchs 2016 infolge der

vermehrten Nutzung durch E-Commerce Anbieter auf rund 50 Mio. Sendungen.

Das Volumen der 2016 distribuierten Presseerzeugnisse belief sich auf rund 12,1 Mrd.

Sendungen. Im Vergleich mit dem Vorjahr entspricht dies einem Rückgang von knapp 4

Prozent. Die im Rahmen der Fremdzustellung beförderten Volumina schrumpften 2016

ebenfalls um knapp 4 Prozent auf unter 1,9 Mrd. Sendungen.

Der tiefgreifende Wandel des Marktes ist insbesondere in der Langzeitbetrachtung evident.

Der Umsatz des KEP-Marktes wuchs im Zeitraum 1996 bis 2016 um durchschnittlich 5,1

Prozent pro Jahr. Gleichzeitig stieg die Zahl der Sendungen von knapp 1,4 Mrd. auf über 3

Mrd. um insgesamt 117 Prozent an. Neben dem primär auf das Paketsegment wirkenden

6 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017

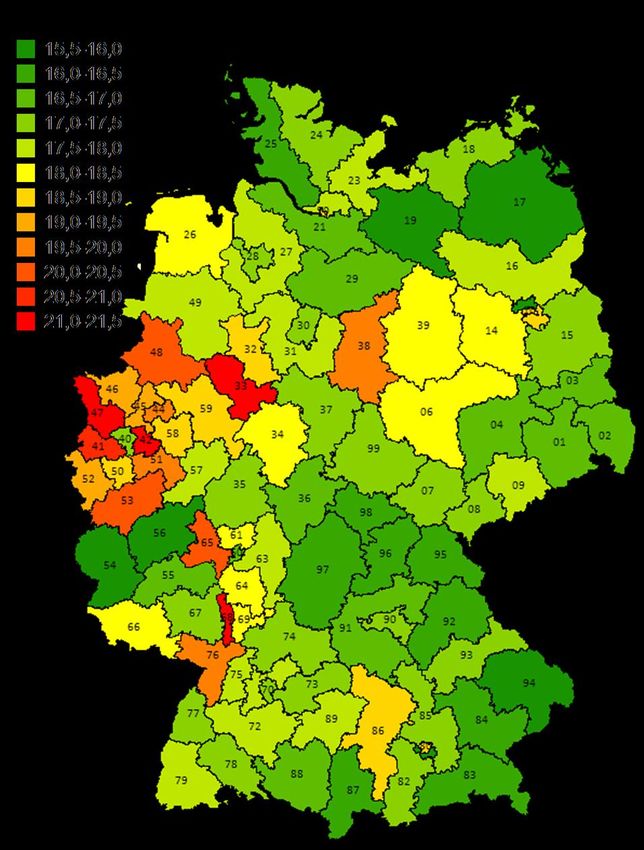

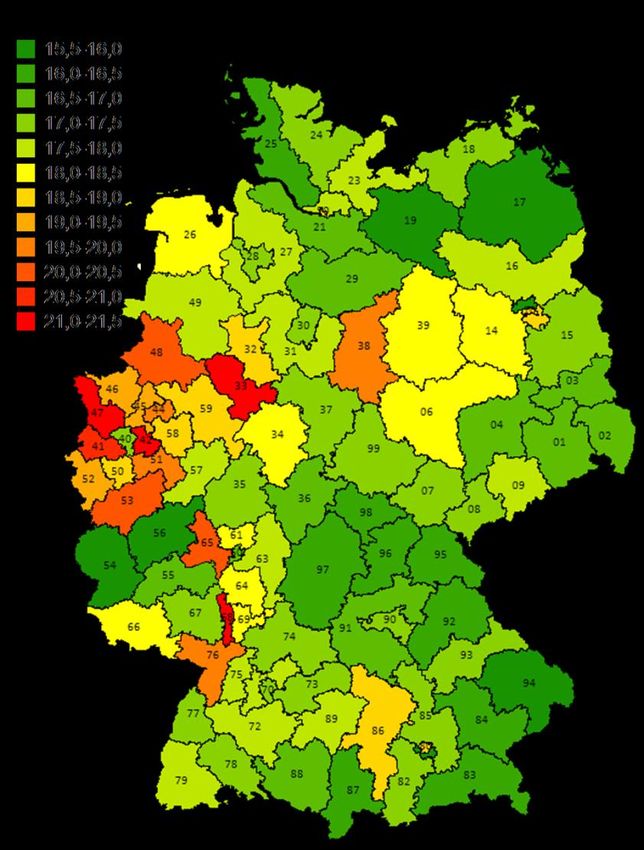

Onlinehandel ist diese Entwicklung auch auf das insbesondere für das Expressgeschäft wichtige Wachstum des Außenhandels zurückzuführen. Die einzelnen Segmente innerhalb des KEP-Marktes zeigen im Zeitverlauf unterschiedliche Entwicklungen. Während das Kuriersegment sich im Zeitverlauf einer starken elektronischen Substitution seines Kerngeschäfts – Brief- und Dokumentensendungen – ausgesetzt sah, konnte das Expresssegment von der insgesamt positiv verlaufenden wirtschaftlichen Entwicklung und dem Exportwachstum profitieren. Das Paketgeschäft erfuhr, bedingt durch das Aufkommen des Onlinehandels, sowohl dynamisches Wachstum als auch einen strukturellen Wandel infolge der zunehmenden Ausrichtung der Anbieter auf das B2C-Geschäft. So waren 2016 57 Prozent der im Paketmarkt beförderten Sendungen dem B2C-Segment zuzuordnen. Dementsprechend wurden im Bundesdurchschnitt 18 B2C-Sendungen pro Kopf zugestellt. Dabei ist das pro-Kopf Aufkommen nicht homogen verteilt, sondern weist regional erhebliche Unterschiede auf. Beispielsweise wird in den PLZ-Bereichen 42 (Wuppertal, Solingen und Remscheid) und 68 (Mannheim, Schwetzingen, Lampertheim, Viernheim) mit 22 Sendungen pro Kopf der bundesweit höchste Wert erzielt, während der Osten Mecklenburg-Vorpommerns (PLZ Regionen 17 und 19) sowie die in Ostbayern liegenden PLZ Bereiche 92, 94 und 95 mit 15,5 bis 16,5 Sendungen pro Kopf die niedrigsten Werte erreichten. Mittlerweile ist in dem primär durch das B2C-Geschäft geprägten Paketsegment eine Laufzeit von 24 bis 48 Stunden üblich. Die Mehrzahl der Sendungen wird hierbei direkt von den Großversendern in die Sortierzentren der Paketdienste eingeliefert, was die Laufzeit gegenüber C2X-Sendungen, die über Filialen und Paketshops in die Netzwerke der Anbieter eingespeist werden, um rund 1 Tag verkürzt. Längere Laufzeiten von 72 Stunden und mehr können zum einen durch die Entfernung zwischen der Zieladresse und der nächstgelegen Niederlassung des jeweiligen Paketdienstleisters, aber auch durch saisonale Volumenspitzen verursacht werden. Ein besonders prägnantes Beispiel für den ersten Fall sind bspw. die Nordseeinseln. Mit insgesamt 55.736 Annahme- und 54.386 Abholstellen standen den Kunden 2016 deutlich mehr Zugangspunkte als noch 1995 (16.971 Filialen der Deutschen Post AG) zur Verfügung. Im Langzeitvergleich ist damit ein deutlich dichteres Netz entstanden. Dennoch kann die Annahme bzw. Abholung einer Sendung, insbesondere in ländlich geprägten Regionen, aufgrund des proprietären Charakters der einzelnen Systeme für Konsumenten mit erheblichen Wegstrecken verbunden sein. Zudem sind im Vergleich zum Vorjahr zwei gegenläufige Entwicklungen erkennbar. Während die Zahl der Annahmestellen mit -1,6 Prozent leicht rückläufig war, war bei den Abholstellen ein Anstieg von über 22 Prozent zu beobachten. Diese Entwicklung lässt sich darauf zurückführen, dass die DHL Paketshops mittlerweile auch als Alternativadresse genutzt werden können. Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 7

Nach wie vor spielt der KEP-Markt auch eine gewichtige Rolle als Arbeitgeber. Vor dem

Hintergrund des um 7 Prozent angestiegenen Volumens wuchs die Zahl der

Vollzeitäquivalente im KEP-Markt um 4,5 Prozent auf 219.500 an. Hierbei wurden

insbesondere infolge der Individualisierung der Zustelloptionen auf der letzten Meile

zusätzliche Auslieferfahrer angestellt, sodass diese mittlerweile 71 Prozent der

Vollzeitäquivalente im KEP-Markt repräsentieren. Gleichzeitig stieg die Zahl der

Erwerbstätigen angesichts der anhaltend intensiven und weiter steigenden Nutzung von

Teilzeitarbeitsverhältnissen um 4,1 Prozent auf 395.500 an.

8 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017

Summary (engl.) In view of the fundamental and further accelerating structural shift in the postal markets, the Federal Network Agency, in September 2017, commissioned MRU and the Institute for Applied Logistics at the University of Applied Science Würzburg-Schweinfurt IAL with an update of the 'Market Survey and Development Trends in the Courier, Express and Parcel Business'. According to the analysis, the combined revenue in the German CEP market reached nearly 21bn euros in 2016, up 4.8 percent year-on-year. With a turnover of almost 10.3bn euros, the parcel business was the biggest segment, accounting for 49 percent of the market’s revenues, ahead of the express (7.1bn euros, 34%) and the courier (3.6bn euros, 17%) segments. Total shipment volumes in the CEP market grew by 7 percent to over 3bn items in 2016. With more than 2.5bn shipments (+8.2%), the parcel business accounted for 83 percent of the market’s total volume trailing the express business, which represented 10 percent of the volume (292m shipments, +4.1%), and the courier segment, which accounted for 7 percent of the CEP volume (219m shipments, -1.5%). The cross-border business is gaining an increasing importance within the CEP market. In 2016, international volumes generated revenues of 5.1bn, representing about 24 percent of the market’s total turnover. Export shipments accounted for a turnover of 3.9bn euros representing 78 percent of cross-border sales, while imported shipments accounted for revenues of around 1.1bn euros or 22 percent of the international CEP business in Germany. Cross-border volumes amounted to 385m shipments in 2016, thus representing almost 13 percent of the market’s combined shipment volume. 266m shipments were exported (69%), while 119m shipments (31%) were imported. In the short term, the market revenue is expected to grow by around 5 percent while shipments volumes will increase by 7 percent according to the forecast. Due to the ongoing strong upward trend in e-commerce, this growth trend is expected to continue on roughly the same level in the years 2018 and 2019. While the parcel business will be marked by high single-digit volume growth and an according increase in turnover, the express and courier segments will record significantly lower growth figures. The 'letters above 1,000 gram' segment also recorded growth, as online retailers increasingly used this product category; the total volume climbed to some 50m items. In 2016, around 12.1bn press items were distributed, down almost 4 percent from the year before. Volumes that were distributed by third party providers and not the publishing houses’ own networks decreased by nearly 4 percent to just less than 1.9bn items. The profound change of the market is especially evident in the long-term perspective. In the period from 1996 to 2016, market revenues, on average, grew by 5.1 percent annually. At the same time, volumes soared from just less than 1.4bn to over 3bn shipments by 117 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 9

percent. Besides e-commerce, which primarily affects the parcel business, the upward trend

is also attributable to the external trade growth, which is an important growth driver

especially for the express business.

The development of the individual segments of the CEP market was vastly different. While

the courier business was affected by a strong electronic substitution in its core business –

mail and documents – during this period, the express segment benefited from the overall

positive economic development and the export growth.

The parcel business recorded dynamic growth due to the rise of e-commerce and underwent

a structural change as the service providers increasingly geared their services towards the

B2C business. In 2016, the B2C business accounted for 57 percent of parcel volumes in

Germany.

Accordingly, Germans, on average, received 18 B2C shipments per capita. Anyhow, B2C

volumes aren’t distributed homogenously throughout the country, but are showing huge

regional differences. With 22 shipments per capita, the postal code areas 42 (Wuppertal,

Solingen and Remscheid) and 68 (Mannheim, Schwetzingen, Lampertheim, Viernheim), for

example, have the highest per capita volume in Germany. The eastern part of Mecklenburg-

Western Pomerania (postal code areas 17 and 19) and the postal code areas 92, 94 and 95 in

East Bavaria show the lowest figures with just 15.5 to 16.5 B2C shipments per capita.

Nowadays, B2C parcels are usually delivered within 24 to 48 hours. The majority of these

shipments is directly fed by large-scale shippers into the parcel services’ sorting centres,

which shortens the transit time by roughly one day compared to C2X shipments that are fed

into the networks via branches and parcel shops. Longer transit times of 72 hours and more

can be attributable to a long distance between the destination address and the nearest

distribution center of the respective parcel service provider, but also to seasonal volume

peaks. The islands in the North Sea, for instance, are an especially good example for the first

case.

With 55,736 drop-off and 54,386 collection points customers enjoyed a considerably higher

number of access points than in 1995 (16,971 post offices of Deutsche Post AG). The

network thus grew considerably denser in the long-term perspective. Anyhow, consumers,

especially in rural areas, partially still have to cover rather long distances to collect or drop

off shipments, as all parcel shop networks are proprietary.

Compared with the previous year, there are two quite distinct trends. On the one hand, the

number of drop-off points declined slightly by 1.6 percent. On the other hand, the number

of collection points rose sharply by more than 22 percent. This growth was largely

attributable to the expansion of DHL’s pick-up points.

The CEP market maintained its position as a major source of employment in Germany. As

shipment volumes climbed by 7 percent, the number of full-time equivalents in the CEP

market grew by 4.5 percent to 219,500.

10 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017The increased individualisation of delivery options on the last mile primarily led to a higher demand for delivery drivers so that they represent 71 percent of the full-time equivalents in the CEP market in 2016. At the same time, the headcount grew by 4.1 percent to 395,500 due to the wide and increasing use of part-time labour in the market. Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 11

I. Einleitung

Hintergrund

Angesichts des gesetzlichen Auftrages der Bundesnetzagentur, den gesetzgebenden

Körperschaften des Bundes alle 2 Jahre einen Bericht über die Lage und Entwicklung auf dem

Gebiet des Postwesens vorzulegen, hat die Behörde die MRU und das Institut für

angewandte Logistik IAL der Hochschule Würzburg-Schweinfurt FHWS im September 2017

mit einem quantitativen Update der Studie „Marktuntersuchung und Entwicklungstrends

von Kurier-, Express- und Paketdienstleistungen 2016“ beauftragt.

Die Untersuchung knüpft an die seit 1995 regelmäßig von der MRU durchgeführten

Marktanalysen und andere, im Auftrage der Regulierungsbehörde durchgeführte

Erhebungen zu den nicht lizenzpflichtigen Postdienstleistungen, an.

Methodik und Vergleichbarkeit

Fehlende normative Vorgaben erschweren grundsätzlich Untersuchungen zur quantitativen

Entwicklung des sogenannten KEP-Marktes. Die Begriffe Kurier-, Express- bzw. Paketdienst

sind rechtlich nicht definiert, sodass keine allgemeingültigen Marktabgrenzungen getroffen

werden können. Daher muss bei der Festlegung der Marktsegmentierung auf das

Verkehrsverständnis bzw. vergleichbare und übliche Marktabgrenzungskriterien

zurückgegriffen werden.

In der vorliegenden Untersuchung wurde hier seit 1995 konsistent eine einheitliche

Segmentierung und Methodik angewandt. Durch die einheitliche Datenerfassung in

Verbindung mit der durchgängigen Definition der Segmente sowie konstanten

Abgrenzungskriterien ist ein hohes Maß an Vergleichbarkeit der Aussagen im Zeitverlauf

gewährleistet.

Eventuelle Abweichungen zu anderen Marktstudien in Bezug auf die festgestellte

Marktgröße resultieren in der Regel aus einer unterschiedlichen Definition bzw. Abgrenzung

einzelner Marktsegmente. So werden die Segmente Kurier und Express in der Regel in

anderen Studien nicht separat ausgewiesen, sondern der KEP-Markt lediglich in die

Segmente Paket sowie Kurier und Express eingeteilt1.

Im Gegensatz zu den Segmenten Paket und Express, deren Quantifizierung im Wesentlichen

auf der Erhebung von Primärdaten beruht, erfolgt die Quantifizierung des Kuriersegments

anhand einer Modellierung der klassischen Geschäftsprozesse, die unter anderem auf dem

durchschnittlichen Auslastungsgrad eines im B2B-Bereich tätigen Kurierfahrers beruht2.

1

Vgl. hierzu u. a. Bundesverband Paket & Express Logistik, KEP-studie 2017, Analyse des Marktes in Deutschland.

2

Das in der jüngsten Zeit zu beobachtende rapide Wachstum des B2C-Volumens im Kuriersegment (von sehr niedrigem Niveau aus)

wird von dieser Modellierung jedoch nur noch unzureichend erfasst. Dies gilt umso mehr, als der Großteil dieser Sendungen aufgrund

ihrer prozessualen Abwicklung dem Expresssegment zugeordnet werden müssten.

12 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017Darüber hinaus wird bei der vorliegenden Studie eine volkswirtschaftliche

Betrachtungsweise mit Wertschöpfungsansatz verfolgt3.

Methodisch kamen im Verlauf der Studie die folgenden Verfahren zum Einsatz:

Desk Research (Sekundäranalyse)

Schriftliche Befragungen

Experteninterviews

Im Rahmen des Desk Research werden eine umfassende Erhebung der Datenbasis und eine

systematische Auswertung des erhobenen Informationsmaterials vorgenommen. Hierzu

werden alle online und offline verfügbaren einschlägigen Fachinformationen, wie

Datenbanken, Fachzeitschriften, Geschäftsberichte, Handelsregisterauszüge, einschlägige

Marktuntersuchungen und Studien etc. analysiert und systematisch ausgewertet.

Zeitgleich mit dem Desk Research erfolgt die umfassende Auswertung des MRU

Datenarchivs, in dem seit 1995 weltweit Studien, Presseberichte, offizielle Branchen- und

Unternehmenskennzahlen sowie Daten aus diversen anderen Quellen zusammengetragen

werden.

Auftragsgemäß wurden im Zuge der Aktualisierung der für die Marktbewertung

erforderlichen Angaben Primärdaten von führenden Unternehmen der Segmente des KEP-

Marktes erhoben. Zur Validierung der Marktdaten wurden darüber hinaus im Zuge eines

umfangreichen Desk Research' weitere öffentlich zugängliche Quellen, wie bspw.

Geschäftsberichte, einbezogen sowie Interviews mit Entscheidern und Experten geführt, um

die Marktdaten weiter zu validieren4.

Diese Experteninterviews wurden sowohl telefonisch als auch persönlich mit

verantwortlichen Mitarbeitern großer Unternehmen sowie Verbandsvertretern und

Branchenexperten geführt.

3

So wurden die Umsätze von für KEP-Dienste tätigen Subunternehmern anteilig in die Untersuchung einbezogen, sofern ihre

Dienstleistungen als eigenständige Wertschöpfung identifizierbar sind. Die Umsätze der ausschließlich und exklusiv für große

Dienstleister, z. B. Paketdienste, tätigen Subunternehmer wurden dagegen nicht einbezogen.

4

Diese Unternehmen repräsentieren mehr als 80 Prozent des Gesamtmarktes.

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 13Definition und Abgrenzung des Marktes

Untersuchungsgegenstand dieser Studie ist die Beförderung von Kurier-, Express-, und

Paketsendungen im deutschen Markt. In die Untersuchung wurden auch Briefe und

Dokumentensendungen über 1.000 Gramm einbezogen. Zusätzlich sollte darüber hinaus die

Volumenentwicklung in der Distribution von adressierten Zeitungen und Zeitschriften

erhoben werden.

Im Sinne der Kontinuität zu den bisher durchgeführten Studien wurde im Rahmen der

aktuellen Untersuchung die Markteinteilung in die traditionellen Segmente

Kurierdienste

Expressdienste

Paketdienste

beibehalten5.

Mit dieser definitorischen Festlegung können mithilfe einer einheitlichen Methodik seit 1995

sowohl die langfristige Entwicklung des gesamten Marktes sowie der einzelnen Segmente

untereinander aufgezeigt und Vergleiche ermöglicht werden. Dies gilt insbesondere für die

Entwicklung des Umsatzes und der Sendungsvolumina in den verschiedenen Segmenten.

Aufgrund des Konzentrationsgrades im Teilmarkt Express bietet sich zur Ermittlung der

Marktgröße die Aufspaltung einerseits in die führenden Unternehmen, andererseits in den

Restmarkt an.

Eine trennscharfe Segmentierung des KEP-Marktes wird dadurch erschwert, dass die Begriffe

rechtlich nicht definiert sind.

In Bezug auf die Definition des Segments „Briefsendungen über 1.000 g“ ist festzustellen,

dass dieses sich nicht als eigenständiges Segment im Markt wiederfindet. Dem Postgesetz

zufolge besteht für die Beförderung von Briefen mit einem Gewicht bis zu 1.000 g

Lizenzpflicht. Für höhergewichtige Briefsendungen dagegen nicht. So ist bspw. das von der

Deutschen Post ursprünglich als „Infopost schwer“ eingeführte Produkt – heutzutage „DHL

Infopost“ –, das speziell für Kataloge, Bücher, Broschüren oder Presseerzeugnisse mit einem

Gewicht von mehr als 1 kg eingeführt wurde, nach Auffassung der Bundesnetzagentur

(ehemals RegTP) kein Briefprodukt, sondern eine mit der „Beförderung adressierter

Packstücke (Pakete) weitgehend identische Dienstleistung, die dem Markt für die

Beförderung gewerblicher Standardpakete zugeordnet werden kann“6.

So werden durch Kurier-, Express- und Paketdienste regelmäßig „Briefsendungen über 1.000

g“ befördert – wenn, dann jedoch als Dokumenten- oder Paketsendung klassifiziert. Damit

5

Die Abkürzung KEP hat sich seit Beginn der 90er-Jahre als Sammelbegriff für die Serviceangebote der Kurier-, Express- und

Paketdienste eingebürgert. Im Zusammenhang mit der Liberalisierung der Postdienste wurde es zunehmend üblich, diesen Begriff auf

die verschiedenen Serviceangebote des Briefpostmarktes auszuweiten; für diese Services steht dann das P (Postdienste) im Begriff

KEP.

6

RegTP, Beschlusskammer 5, Beschluss v. 16.8.2000 BK 5d-99/014/1n.

14 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017sind diese Sendungen in der Gesamtmarktbetrachtung enthalten, wenn auch jeweils in

einem anderen Segment enthalten7.

Eine trennscharfe Abgrenzung des Segments „Briefsendungen über 1.000 g“ ist somit nicht

gegeben.

Insgesamt wird der KEP-Markt in der vorliegenden Studie hinsichtlich der Anbieter und

Gewichtsgrenzen erneut weiter gefasst als vergleichbare Marktstudien, in denen eine

Gewichtsgrenze von 31,5 Kilogramm für den KEP-Markt angenommen wird8. Allerdings

überschreiten bereits einige Paketdienste diese Gewichtsgrenze mit ihren

Standardprodukten9, während Express- und Kurierdienste üblicherweise auch FTL Services

anbieten oder aber signifikant höhere Gewichtsgrenzen kommunizieren als Paketdienste10.

Gerade mit dem E-Commerce-Boom gelangen immer mehr und vormals

versandhandelsuntypische Güter in die Systeme (bspw. weiße Ware, Baumarktsortimente,

Möbel etc.), die die KEP-Unternehmen insbesondere auch im Rahmen des wachsenden E-

Commerce-Geschäfts befördern.

Des Weiteren konnte im Rahmen der letztjährigen Erhebung nachgewiesen werden, dass im

Zusammenhang mit dem sogenannten E-Commerce neue Serviceangebote in den Markt

getragen werden, die keine eindeutige Zuordnung zu einem der traditionellen Segmente

erlauben. So müsste bspw. die konsolidierte Zeitfensterzustellung von Sendungen im Stadt-

oder Regionalraum bei Beibehaltung der klassischen Marktsegmentierung dem

Expresssegment zugerechnet werden.

In der Praxis werden diese Transporte jedoch durch neue Anbieter oder Kurierdienste

übernommen, die wiederum nicht zwischen typischen „Punkt-zu-Punkt“ Kurierverkehren

und anderen Services unterscheiden.

Solche Services orientieren sich zunehmend an Kundenwünschen bzw. -anforderungen und

weniger an Gewichtsgrenzen oder einer definierten Kernleistung.

Damit hat die zunehmende Ausrichtung auf den B2C-Bereich zu neuen Dienstleitungen

geführt, die aufgrund ihrer operativen Abwicklung oftmals nicht mehr eindeutig einem

7

So hat bspw. der Hermes Paketdienst das auf die Zustellung von Katalogen spezialisierte Jointventure primeMail 2011 vom Markt

genommen. Seither werden solche Sendungen über das Netzwerk des Paketdienstes – bzw. seit Anfang 2013 im Rahmen einer

Kooperation mit TNT Post Deutschland – ausgeliefert.

8

So definieren beispielsweise Kille/Schwemmer 2014 die KEP-Leistungen mit dem „Transport von kleinstückigen Gütern innerhalb

Deutschlands, die im Wesentlichen im Gewichtsbereich unterhalb von ca. 31,5 kg liegen“. Vgl. Kille/Schwemmer, Die Top 100 der

Logistik, 2014, S. 141. Schwerere Sendungen über 31,5 kg oder Leistungen wie Zwei-Mann-Handling oder von integrierten

Verteilsystemen bspw. von Ersatzteilen werden hier explizit ausgeklammert und anderen Teilmärkten der Logistik zugeordnet.

Schwerere Sendungen werden dem Stückgut zugeordnet, Zwei-Mann-Handling den „Stückgut-Netzwerktransporten &

Mehrwertdienstleistungen für spezielle Güter“ und die Ersatzteildistribution der industriellen Kontraktlogistik (siehe jeweils ebd.).

9

So beträgt bspw. das Maximalgewicht für Pakete bei GLS 40 kg und bei UPS 70 kg. Vgl. GLS Webseite, https://gls-

group.eu/DE/de/paket-uebersicht/business-parcel, und UPS Webseite, https://www.ups.com/de/de/help-center/packaging-and-

supplies/weight-size.page, abgerufen am 19.10.2017.

10

So nimmt der Expressanbieter GO! Sendungen bis 50 kg an. Vgl. unter https://www.general-overnight.com/de-de/Produkte/GO!-

National/Preise, abgerufen am 09.11.2017

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 15Segment zuzuordnen sind oder in ein anderes Segment fallen als das Kerngeschäft des

jeweiligen Anbieters11.

Gleichzeitig führt die Dynamik dieser Entwicklung dazu, dass der Anteil der nicht mehr in der

Marktbeobachtung berücksichtigten bzw. nur bedingt einem spezifischen Marktsegment

zuzuschreibenden Mengen und Umsätze überproportional anwächst, was sich insbesondere

auf die quantitative und qualitative Darstellung des B2C Geschäfts auswirkt.

11

Vgl. MRU, IAL, 2017, Digitalisierung im Postmarkt: Neue Entwicklungen in den Bereichen KEP und Brief sowie deren Auswirkungen auf

die Regulierung, S. 83 ff.

16 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017II. Quantitative Entwicklung des KEP‐Marktes

a. Darstellung des Gesamtmarktes inkl. Briefe/Dokumente über 1.000 g

Das Bild des heutigen Marktes ist von einer Vielfalt an Produkten und Services mit

unterschiedlichsten Spezifika gekennzeichnet. Während dem Postgesetz zufolge

beispielsweise Pakete bis 20 kg Gegenstand des Universaldienstes sind, befördern

Paketdienste heutzutage Sendungen bis 31,5 kg bzw. sogar bis 70 kg. Express- und

Kurierdienste befördern zudem Kleinsendungen und Dokumente, die gegebenenfalls

regulatorisch als Briefsendungen eingeordnet werden könnten12.

Dies betrifft insbesondere das Segment der „Briefsendungen über 1.000 g“. Solche

Sendungen werden zweifelsohne von Kurier-, Express-, und Paketdiensten befördert, dann

jedoch als Dokumenten- oder Paketsendungen bezeichnet und dem jeweiligen Segment

zugeordnet.

Gleichzeitig ist die Abgrenzung des Segments der Briefe über 1.000 Gramm, die ursprünglich

nahezu ausschließlich Kataloge und Dokumente beinhaltete, infolge des E-Commerce

signifikant erschwert worden. So werden bspw. mittlerweile vielfach kleine und leichte

Sendungen von Internethändlern über Briefnetzwerke produziert. So trägt das dynamische

Wachstum des E-Commerce zumindest zu einer Verlangsamung des Rückgangs der

Briefvolumina infolge der elektronischen Substitution bei.

Insbesondere seit der Einführung des Internets sowie dem mit diesem Prozess

einhergehenden Wachstum des E-Commerce hat sich ein grundlegender Strukturwandel in

sämtlichen Segmenten des KEP-Marktes vollzogen.

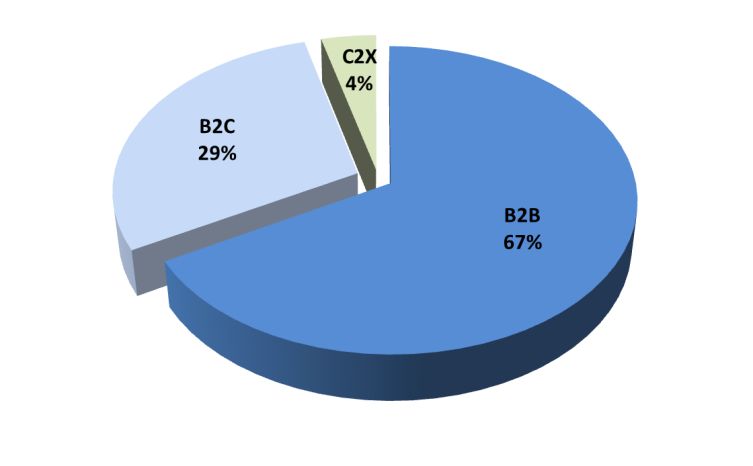

Dabei verlief die Entwicklung in den einzelnen Segmenten heterogen. Während sich das

Paketsegment, getrieben durch das dynamische Wachstum des B2C Geschäfts, zum –

gemessen an Absatz und Umsatz – mit Abstand größten Segment des KEP-Marktes

entwickelte, waren im nach wie vor durch das B2B Geschäft geprägten Kuriersegment durch

die Digitalisierung des Kerngeschäfts13 rückläufige Tendenzen feststellbar.

Neben dem primär durch das Ansteigen der B2C Volumina bedingten Marktwachstum hat

die mit dieser Entwicklung einhergehende zunehmende Fokussierung auf Privatkunden und

deren Bedürfnisse zu einem Wandel der Angebotsstruktur insbesondere im Paketsegment

geführt. Infolge dieses Wandels bieten Paketdienste mittlerweile bspw. Same-Day Services

oder Zeitfensterzustellungen an, die gemäß der traditionellen Marktabgrenzung dem

Expresssegment zugeschlagen werden müssten14.

Gleichzeitig erfahren Kurierunternehmen, die bislang noch den höchsten Anteil von B2B

Sendungen aufweisen, infolge der Etablierung neuer Anbieter, die sich auf das lokale bzw.

12

An dieser Stelle sei auf die Marktabgrenzung im einleitenden Kapitel verwiesen.

13

Vgl. hierzu u. a. MRU, IAL, 2017, ebd., S. 33.

14

Basierend auf der gegenwärtigen Methodik gestaltete sich eine Quantifizierung schwer, da diese Sendungen ebenfalls über die

Paketnetzwerke der Anbieter produziert werden. Vgl. hierzu MRU, IAL, 2017, ebd., S. 84 ff.

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 17regionale B2C Geschäft fokussieren, oftmals als sogenannte non-Asset oder Asset-light-

Unternehmen operieren und Aufträge lediglich vermitteln, ebenfalls eine Zunahme der B2C-

Sendungen. Diese neuen Anbieter orientieren sich primär an den Bedürfnissen von

Privatempfängern, was zu einer operativen Verlagerung von den bei Kurierdiensten üblichen

Direktfahrten zu konsolidierten Zustellungen führt. Dabei werden die Zustellungen in der

Regel in durch die Empfänger festgelegten Zeitfenstern durchgeführt. Aus prozessualer Sicht

müssten solche neuen Dienstleistungen aufgrund ihrer Charakteristika dem Expresssegment

zugeschlagen werden. Andererseits werden diese Services von Kurierfirmen erbracht, die

oftmals einen Großteil ihrer Aufträge nach wie vor schnellstmöglich, das heißt als

Direktfahrt, zustellen15.

Bemerkenswert ist außerdem, dass sich im Expressmarkt, der traditionell durch das B2B-

Geschäft geprägt ist, zunehmend B2C-Volumina im internationalen Geschäft als Treiber

etabliert haben16.

Die derzeit zu beobachtenden Verschiebungen zwischen den Segmenten des KEP-Marktes

erschweren zunehmend eine trennscharfe Darstellung. Die mittelfristig von diesen

Entwicklungen betroffenen Sendungsmengen 17 werden vor dem Hintergrund ihres

überproportionalen Wachstums aller Voraussicht dazu führen, dass die außerhalb der

Marktbeobachtung beförderten Volumina sowie die hiermit generierten Umsätze eine

starken Veränderung der Gewichtung der Segmente innerhalb des KEP-Marktes bewirken

und signifikante Teile des Marktes nicht mehr erfasst werden können. Abhilfe würde eine

Anpassung der Marktbeobachtung schaffen, die diese Volumina und die mit ihnen

generierten Umsätze erfasst.

Konkret betrifft dies unter anderem Sendungen mit Expresscharakter (also bspw. Zustellung

in einem Zeitfenster), die durch Kurierfahrer oder durch proprietäre Systeme des Handels

ausgeliefert werden. Im Rahmen dieser Studie wurden diese Volumina quantitativ erfasst,

aber keinem Segment zugeordnet.

15

Eine Abgrenzung wird dadurch erschwert, dass die neuen auf das B2C-Geschäft fokussierten Anbieter lediglich in einigen Regionen mit

eigenen festangestellten Fahrern operieren, die dann einen Großteil des anfallenden Volumens in Zeitfenstern liefern, aber je nach

Kundenwunsch auch noch klassische Kurierfahrten durchführen. Die bei anderen Kurierdiensten gebuchten Kapazitäten können nicht

nach Direktfahrten und Zeitfensterzustellung ausgewiesen werden, da hierfür eine Vollerhebung notwendig wäre.

16

Vgl. Deutsche Post DHL Group, Investor Relations Presentation, 2017, S. 18.

17

Vgl. MRU, IAL 2017, ebd., S. 83. Ff.

18 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 20171. Der Markt 2016

Insgesamt belief sich das Umsatzvolumen des deutschen KEP-Markts im Jahr 2016 auf knapp

21 Mrd. Euro. Im Vergleich mit dem Vorjahr entspricht dies einem Anstieg von 4,8 Prozent.

Die Verteilung der Umsätze auf die Segmente Kurier, Express und Paket stellt sich wie folgt

dar:

Abbildung 1: Verteilung der Umsätze im Kurier-, Express-, Paketmarkt 201618

Mit knapp 10,3 Mrd. Euro stellt das Paketsegment, gemessen am Umsatz (49 %), den mit

Abstand größten Bereich des KEP-Marktes dar19. Expressdienste erzielten mit annähernd 7,1

Mrd. Euro 34 Prozent der Umsätze, während im Kuriersegment 3,6 Mrd. Euro oder 17

Prozent des Marktumsatzes generiert wurden20.

Eine Quantifizierung der Umsätze für den Bereich „Briefsendungen über 1.000 g“ ist

angesichts des heterogenen Preisgefüges und der ungenügenden Datenlage nicht erfolgt 21.

Schätzungen zufolge stieg der Umsatz insbesondere aufgrund der vermehrten Nutzung

dieser Produkte durch E-Commerce Anbieter auf knapp 150 Mio. Euro an.

18

Die Daten für das Paketsegment basieren ausschließlich auf der im Zuge der Untersuchung durchgeführten Primärerhebung. Die

Angaben für das Express- und Kuriersegment wurden aufgrund des heterogenen Anbieterfeldes in diesen beiden Segmenten anhand

der Befragung von Marktteilnehmern, Experteninterviews sowie Desk Research erhoben.

19

Anbieter, die Dienstleistungen aus unterschiedlichen Segmenten des KEP-Marktes erbringen, wurden anhand ihres

Geschäftsschwerpunktes zugeordnet. Bei der DHL wurden hingegen die im Paketgeschäft bis 31,5 kg anfallenden Umsätze und

Volumina dem Paketsegment zugeordnet, während die (teilweise auch höhergewichtigen) Expressendungen und die entsprechenden

Umsätze im Expresssegment berücksichtigt wurden.

20

In dieser Darstellung sind B2C-Sendungen, die durch Kuriere ausgeliefert werden, nicht enthalten, da diese mittlerweile zu über 90

Prozent im Rahmen von konsolidierten Touren innerhalb eines vorher definierten Zeitraums zugestellt werden und somit rein

prozessual dem Expresssegment zugerechnet werden müssten. Da diese Sendungen jedoch nach wie vor über Kurierzentralen

vermittelt und von Kurierfahrern ausgeliefert werden, ist eine eindeutige Zuordnung nicht möglich. Diese Volumina sowie die mit

ihnen generierten Umsätze werden ausführlich im Kapitel „Sendungsstrom - und Umsatzanalyse nach B2B, B2C, C2C und C2B“

ausführlich beschrieben und quantifiziert.

21

Mittlerweile können Sendungen mit einem Gewicht von über 1.000 Gramm bei der Deutschen Post sowohl als Päckchen als auch als

Maxibrief deklariert werden. Beim Paketdienst Hermes wiederum erfolgt die Preisberechnung bspw. anhand der Größe des

Transportstücks. Und verschiedene Briefdienstleister speisen solche Sendungen vielfach in das Netzwerk der DP DHL ein, wo sie dann

als DHL Produkt ausgeliefert werden. Insofern sind Teilmengen in anderen Marktsegmenten, z. B. im Paketmarkt, und damit in der

Gesamtmarktbetrachtung des Marktes grundsätzlich enthalten, wenn auch einem anderen Segment zugeordnet.

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 19Bei der Umsatzentwicklung des Paketsegments waren, primär aufgrund des fortgesetzten

dynamischen Versandhandelswachstums, im Vergleich zum Vorjahr deutliche Zuwächse

(+7,7 %) zu verzeichnen.

Im Expresssegment, das vor allem von der robusten Wirtschaftslage profitierte, entwickelte

sich der internationale Onlinehandel, der zunehmend Premiumlieferservices nutzt, zu einem

weiteren Wachstumsmotor. Der Umsatz wuchs um 3,9 Prozent etwas geringer als das

Sendungsvolumen, was unter anderem auf den Anstieg der – im Vergleich zu den eiligen

B2B- Sendungen – günstigeren B2C-Volumina zurückzuführen ist.

Das Kuriersegment war infolge des fortgesetzten Wandels des Kerngeschäfts einem

Rückgang von einem Prozent ausgesetzt22.

2015 2016 Veränderung

Kurier 3.642 3.606 -1,0%

Express 6.824 7.090 3,9%

Paket 9.528 10.265 7,7%

KEP Gesamt 19.993 20.960 4,8%

Tabelle 1: Umsätze im KEP-Markt 2015, 2016 in Mio. Euro

Das Sendungsaufkommen im deutschen KEP-Markt belief sich im Jahr 2016 auf insgesamt

knapp 3,04 Mrd. Sendungen (+7,0 %). Getragen wurde die Entwicklung durch das

Paketsegment, das einen deutlich größeren Anteil am Gesamtmarkt hat, als dies bei den

Umsätzen der Fall ist.

Abbildung 2: Verteilung der Sendungen im Kurier-, Express-, Paketmarkt 2016

22

Das durch Kuriere beförderte B2C-Volumen lässt sich nicht eindeutig einem Segment des KEP-Marktes zurechnen. Der größte Teil

dieser Volumina wird als konsolidierte Zustellung in Zeitfenstern ausgeliefert, sodass diese Mengen rein prozessual dem

Expresssegment zuzuordnen wären. Ein geringer Teil wird den Experteninterviews zufolge nach wie vor per Direktfahrt befördert und

müsste dementsprechend dem Kuriersegment zugeschlagen werden. Über den jeweiligen Anteil liegen methodisch bedingt keine

detaillierten Erkenntnisse vor. Bereits in der Marktuntersuchung des Vorjahres wurde diese Thematik adressiert und auf die

Notwendigkeit einer modifizierten Methodik hingewiesen. In der vorliegenden Studie wurden diese Volumina quantitativ erfasst,

jedoch keinem spezifischen Segment zugeordnet. Insgesamt handelt es sich hierbei 2016 um Umsätze von knapp 190 Mio. Euro

sowie über 12 Mio. Sendungen. Diese Angaben finden sich beispielsweise im Kapitel Sendungsstromanalyse.

20 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017Mit über 2,5 Mrd. Sendungen (+8,2 %) hatte das Paketsegment 2016 einen Anteil von 83

Prozent am gesamten KEP-Markt23. Die Segmente Express (292 Mio. Sendungen, +4,1 %) und

Kurier (219 Mio. Sendungen, -1,5 %) repräsentieren 10 bzw. 7 Prozent des Marktes.

2015 2016 Veränderung

Kurier 222 219 -1,5%

Express 281 292 4,1%

Paket 2.334 2.525 8,2%

KEP Gesamt 2.837 3.036 7,0%

Tabelle 2: Sendungen im KEP-Markt 2015, 2016 in Mio. Stück

Das Sendungsaufkommen im Segment „Briefsendungen über 1.000 g“ hat sich im Vergleich

zum Vorjahr erhöht. Auf der Basis der im Rahmen der Primärerhebung ermittelten Werte –

unter Fortschreibung der Marktentwicklung seit 2010 – kann das 2016 beförderte Volumen

mit rund 50 Mio. Sendungen eingeschätzt werden. Erneut sei darauf hingewiesen, dass

Teilmengen in anderen Marktsegmenten, z. B. im Paketmarkt, und damit in der

Gesamtmarktbetrachtung des Marktes, grundsätzlich enthalten sind24. Getrieben wird diese

Entwicklung von einer zunehmenden Nutzung dieser Produkte durch Versandhändler.

23

Im Rahmen des dynamisch wachsenden E-Commerce gehen Versender zunehmend dazu über, besonderes leichtgewichtige und kleine

Artikel, wie bspw. Kabel oder Handyschalen, als Brief- oder Warensendung kostengünstiger als per Paket zu verschicken. Diese

Sendungen fallen in das Briefsegment und sind daher nicht Gegenstand dieser Studie.

24

Lediglich die Deutsche Post DHL verfügt sowohl über ein Paket- als auch ein Briefnetzwerk, sodass die Anbieter DPD, GLS, Hermes und

UPS diese leichtgewichtigen Sendungen als Pakete ausliefern.

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 212. Entwicklung 2012 bis 2015

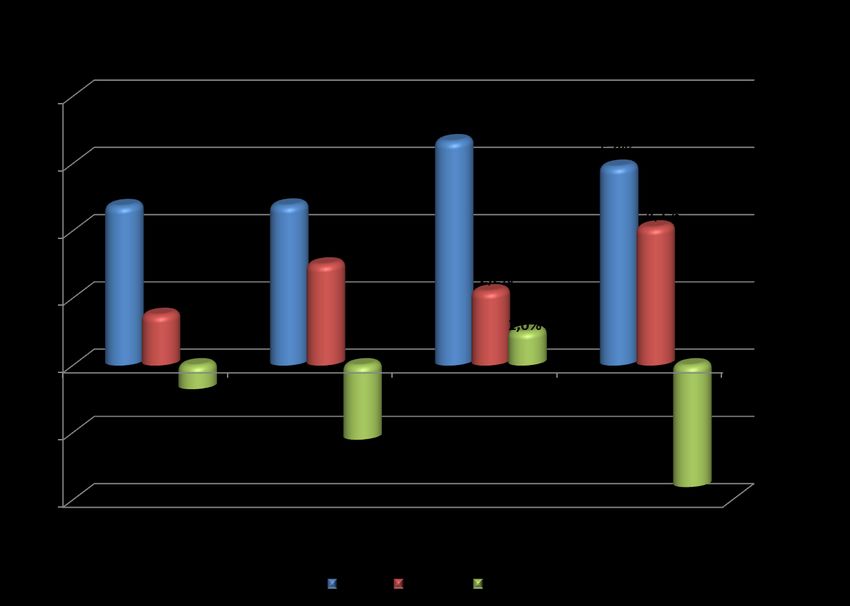

In den vergangenen Jahren lagen die Wachstumsraten des Paketmarkts insbesondere

aufgrund der Nachfrage der Privatkunden im Onlinehandel konstant über denen der

anderen Segmente. So stieg der Umsatz der Paketdienste von knapp 8,1 Mrd. im Jahr 2012

auf 9,5 Mrd. 2015 an. Dabei schwankten die jährlichen Zuwachsraten den Angaben der

Anbieter zufolge zwischen 4,7 Prozent und 6,7 Prozent.

Demgegenüber war der Expressmarkt stark durch das mit dem allgemeinen

Wirtschaftswachstum korrelierende Ausgabeverhalten der Unternehmen sowie das

Exportwachstum geprägt25. Entsprechend bewegte sich das jährliche Umsatzwachstum im

Expressmarkt zwischen 1,5 und 4,1 Prozent. In der Kurierbranche kam es in den Jahren 2012

und 2013 hingegen zu leichten Rückgängen (-0,7 % bzw. -2,2 %) aufgrund der anhaltenden

Digitalisierung von Sendungen. 2014 konnte dann wieder ein kleiner Zuwachs beobachtet

werden. Der vermeintlich starke Einbruch im Jahr 2015 ist hingegen auf eine geänderte

Methodik zurückzuführen26.

Abbildung 3: Umsatzsteigerungsraten nach Segment 2012 bis 2015

25

Der Wert der exportierten Güter stieg von 2012 bis 2015 um 10,1 Prozent. Dies entspricht einer CAGR von 3,3 Prozent im selben

Zeitraum. Vgl. Statistisches Bundesamt, Außenhandel und Dienstleistungen der Bundesrepublik Deutschland mit dem Ausland,

Integrierte Daten für den Berichtszeitraum 2012 bis 2016;

https://www.destatis.de/DE/Publikationen/Thematisch/Aussenhandel/Gesamtentwicklung/AussenhandelDienstleistungsverkehr5519

001167005.xlsx?__blob=publicationFile; abgerufen am 20.10.2017.

26

Wie bereits erwähnt, wurden im Rahmen dieser Studie Sendungen mit Expresscharakter (und die damit erzielten Umsätze), die durch

Kurierfahrer ausgeliefert werden, quantitativ erfasst, aber keinem Segment zugeordnet.

22 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017Wie in nachfolgender Tabelle zu sehen ist, erreichten die Umsätze im KEP-Markt,

insbesondere aufgrund des starken Wachstums des Paketsegments, 2015 annähernd die

Schwelle von 20 Mrd. Euro.

2012 2013 2014 2015

Kurier 3.825 3.741 3.778 3.642

Express 6.227 6.414 6.555 6.824

Paket 8.052 8.434 8.996 9.528

KEP Gesamt 18.104 18.589 19.330 19.993

Tabelle 3: Umsätze im KEP-Markt 2012 bis 2015 nach Segment in Mio. Euro

Auch die Entwicklung der Volumina im KEP-Markt war im Betrachtungszeitraum primär

durch das Wachstum des Paktsegments gekennzeichnet. Während das Paketsegment

insbesondere aufgrund des dynamisch wachsenden E-Commerce ein kontinuierlich

ansteigendes Wachstum verzeichnete, zeigte die Entwicklung in den beiden anderen

Segmenten ein deutlich heterogeneres Bild.

Abbildung 4: Sendungssteigerungsraten nach Segment 2012 bis 2015

Das vergleichsweise starke Volumenwachstum im Expresssegment in den Jahren 2012 bis

2015 ist neben der zunehmenden Bedeutung des B2C-Geschäfts auch auf die Zunahme des

Exports zurückzuführen27. So stieg bspw. der Wert der Exporte 2015 gegenüber dem Vorjahr

um 6,2 Prozent an.

Die Sendungsentwicklung im Kuriersegment war hingegen nach Angaben der

Marktteilnehmer von der fortgesetzten Digitalisierung des Kerngeschäfts sowie einem

Strukturwandel geprägt. Lediglich 2014 konnte ein leichter Anstieg der Sendungsmenge

erreicht werden. Der vermeintlich starke Rückgang 2015 ist hingegen auf eine geänderte

Methodik zurückzuführen (siehe oben).

27

Vgl. Statistisches Bundesamt, 2016, Außenhandel – Gesamtentwicklung des deutschen Außenhandels ab 1950.

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 23Die Volumenentwicklung im Paketsegment war primär auf das von einer nach wie vor

zunehmenden Wachstumsdynamik geprägte B2C-Geschäft zurückzuführen. Infolge dieser

Entwicklung wuchs das Volumen in diesem Segment im Betrachtungszeitraum um knapp 21

Prozent auf über 2,3 Mrd. Sendungen.

Ein Vergleich der Sendungs- und Umsatzentwicklung im Zeitraum 2012 bis 2015 lässt zudem

deutliche Unterschiede in der Preisentwicklung erkennen. So konnte im Kurier- und

Expresssegment ein leichter Preisanstieg pro Sendung realisiert werden, der sich jedoch

unterhalb der Inflationsrate bewegt. Im Kuriersegment legte der Stückumsatz von 2012 bis

2015 um insgesamt 1,3 Prozent zu, während der durchschnittliche Umsatz pro Sendung im

Expresssegment im gleichen Zeitraum um 0,9 Prozent anstieg28.

2012 2013 2014 2015

Kurier 236 231 232 222

Express 258 266 270 281

Paket 1.933 2.040 2.160 2.334

KEP Gesamt 2.428 2.537 2.661 2.837

Tabelle 4: Sendungsvolumen im KEP-Markt 2012 bis 2015 nach Segment in Mio.

Im Kuriersegment ist der Anstieg der Stückpreise unter anderem auf den fortgesetzten

strukturellen Wandel des Segments zurückzuführen, der insgesamt zu einem höheren Anteil

der Direktfahrten geführt hat. Im Expresssegment hingegen zeigt das sogenannte Time

Definite International Geschäft, in dem die Umsätze pro Sendung höher sind als im Domestic

Express, hohe Wachstumsraten29.

Im Paketsegment führt das fortgesetzte Wachstum des B2C-Volumens das aufgrund des

durch Großversender verursachten Preisdrucks im Vergleich zum B2B-Geschäft eine

niedrigere Marge aufweist, zu einem weiteren Rückgang des Durchschnittumsatzes pro

Sendung.

28

Nach Angaben des Statistischen Bundesamtes betrug die Preissteigerung in den Jahren 2012 bis 2015 2,0, 1,5 bzw. 0,9 Prozent. Vgl.

Verbraucherindizes für Deutschland – Lange Reihen ab 1948.

29

Vgl. hierzu bspw. Deutsche Post DHL Group, Investor Relations August 2017, S. 33.

24 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 20173. Langzeitvergleich 1996-2016

In einer ersten umfassenden Studie zu diesem vergleichsweise neuen Segment des

Transportmarkts untersuchte die MRU bereits 1995 im Auftrag der Regulierungsbehörde für

Telekommunikation und Post (heute: Bundesnetzagentur) den Markt der Kurier-, Express-

und Paketdienste (KEP), der bereits damals von „Angebotsvielfalt und einem rasanten

Wachstum geprägt“ war30.

Seither hat sich der KEP-Markt im Vergleichszeitraum dynamisch entwickelt und konnte ein

Wachstum von durchschnittlich 5,1 Prozent pro Jahr erreichen. Der Umsatz stieg dabei von

7,76 Mrd. Euro auf 20,96 Mrd. Euro im Jahr 2016. Neben dem primär auf das Paketsegment

wirkenden Onlinehandel ist diese Entwicklung sowohl auf die fortgesetzte wirtschaftliche

Integration Europas sowie das insbesondere für das Expressgeschäft wichtige Wachstum des

Außenhandels zurückzuführen. Gleichzeitig führte die zunehmende Digitalisierung von bis

dato physisch distribuierten Gütern in einzelnen Marktsegmenten zu einer Dämpfung oder

sogar Rückgängen im Wachstum.

Abbildung 5: Umsatzanteile nach Segment (1996 innen, 2016 außen)

Die Entwicklung der einzelnen Segmente zeigte dabei jedoch einen insgesamt volatilen

Verlauf. So sind bspw. infolge der Wirtschaftskrisen 2001 und 2009 Rückgänge im

Expresssegment feststellbar. Gleichzeitig sorgte die zunehmende Nutzung des Internets –

30

KEP-Markt – Wegweiser und Marktübersicht für den schnellen Versand, S. 11, Deutscher Verkehrs-Verlag, 1995.

Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017 25und hier wiederum der Boom im E-Commerce – für einen starken Anstieg der Volumina, vor

allem bei Paketdiensten31.

Bereits vor 20 Jahren war das Paketgeschäft das mit Abstand größte Segment des KEP-

Marktes. So entfielen 1996 44 Prozent der Umsätze auf dieses Segment. Primär infolge des

in der zweiten Hälfte der 90er Jahre aufkommenden E-Commerce und den damit

einhergehenden dynamischen Wachstumsraten des B2C-Geschäfts innerhalb des

Paketmarkts, stieg dieser Anteil in den folgenden 20 Jahren um 5 Prozentpunkte auf 49

Prozent an. Das durchschnittliche jährliche Wachstum betrug in diesem Zeitraum 5,6

Prozent.

Der Anteil des Expresssegments stieg im Vergleichszeitraum um 2 Prozentpunkte auf 34

Prozent, während der Umsatz um 184 Prozent von 2,5 Mrd. Euro auf 7,09 Mrd. Euro wuchs.

Während das Expresssegment zu Beginn des Vergleichszeitraums nahezu ausschließlich

durch den B2B-Sektor geprägt war, ist in den vergangenen Jahren zum einen durch einen

Wandel der Empfängerpräferenzen hin zu einer schnellen und termingenauen Zustellung

sowie der zum anderen höheren Affinität zu Bestellungen im Ausland das B2C-Geschäft in

diesem Segment zu einem der wichtigsten Wachstumstreiber avanciert32.

Der Anteil des Kuriergeschäfts, das 1996 noch für 24 Prozent der Erlöse stand, nahm bis

2016 um 7 Prozentpunkte auf 17 Prozent ab. Diese Entwicklung wurde primär durch einen

grundlegenden Wandel des Kerngeschäfts in diesem Segment getrieben, der die

Digitalisierung eines Großteils der im klassischen Stadtkuriergeschäft beförderten

Sendungen zur Folge hatte. Gleichzeitig gewann das Segment der Direktfahrten unter

anderem durch die Einführung der Just in Sequence Produktion in diesem Zeitraum an

Bedeutung. Insgesamt stieg der Umsatz des Kuriergeschäfts im Beobachtungszeitrum von

1,8 Mrd. Euro auf 3,6 Mrd. Euro.

Auch die Betrachtung der Volumenentwicklung zeigt über den Vergleichszeitraum ein

insgesamt hohes Wachstum von 117 Prozent von 1,4 Mrd. Sendungen auf 3,03 Mrd.

Sendungen. Wie auch die Umsatzentwicklung, unterliegt das Volumenwachstum

signifikanten exogenen Faktoren, in deren Folge die Entwicklung starken Schwankungen

unterliegt.

Mit Beginn des neuen Jahrtausends, vor dem Hintergrund der sich allgemein

verschlechternden konjunkturellen Lage und ausgelöst bzw. weiter verstärkt durch das

Platzen der "Dotcom Blase"33 sowie durch die Terroranschläge des 11. September, sahen

sich KEP-Anbieter erstmalig mit stagnierenden bzw. sogar rückläufigen Umsätzen und

Sendungszahlen konfrontiert.

31

Die Daten zur Entwicklung der einzelnen Segmente wurde anhand der in den jeweiligen Jahren durchgeführten Primärerhebungen, der

Auswertung von Geschäftsberichten und des MRU Archivs sowie Experteninterviews und Desk Research erhoben.

32

Vgl. hierzu unter anderem DP DHL Standard Presentation (August 2017) S. 18. "Market growth in B2B driven by global GDP, with B2C

as additional growth engine".

33

„Der Begriff Dotcom-Blase ist ein durch die Medien geprägter Kunstbegriff für eine im März 2000 geplatzte Spekulationsblase, die

insbesondere die sogenannten Dotcom-Unternehmen der New Economy betraf und vor allem in Industrieländern zu

Vermögensverlusten für Kleinanleger führte.“ Wikipedia, 2015.

26 Marktuntersuchung und Entwicklungstrends von Kurier-, Express- und Paketdienstleistungen 2017Sie können auch lesen