Meine Gesundheit. Meine Entscheidung - BKK Linde

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Meine Gesundheit. Meine Entscheidung.

Arbeitgeberseminar 2022/2023

Thema: Beiträge

Beiträge

Rechengrößen 2023

Entgeltgrenzen (in Euro) Geltungsbereich jährlich monatlich

West 87.600,00 7.300,00

BBG RV/ALV

Ost 85.200,00 7.100,00

BBG KV/PV West/Ost 59.850,00 4.987,50

Jahresarbeitsentgeltgrenze (allg.) West/Ost 66.600,00

Jahresarbeitsentgeltgrenze (bes.) West/Ost 59.850,00

Geringverdienergrenze West/Ost 325,00

Geringfügigkeitsgrenze West/Ost 520,00

West 40.740,00 3.395,00

Bezugsgröße in der SV Ost – KV/PV 40.740,00 3.395,00

Ost – RV/ALV 39.480,00 3.290,00

Beiträge

Rechengrößen 2022

Entgeltgrenzen (in Euro) Geltungsbereich jährlich monatlich

West 84.600,00 7.050,00

BBG RV/ALV

Ost 81.000,00 6.750,00

BBG KV/PV West/Ost 58.050,00 4.837,50

Jahresarbeitsentgeltgrenze (allg.) West/Ost 64.350,00

Jahresarbeitsentgeltgrenze (bes.) West/Ost 58.050,00

Geringverdienergrenze West/Ost 325,00

Geringfügigkeitsgrenze West/Ost 450,00

West 39.480,00 3.290,00

Bezugsgröße in der SV Ost – KV/PV 39.480,00 3.290,00

Ost – RV/ALV 37.800,00 3.150,00

Beiträge Krankenversicherung Beitragssätze 2023 • Allgemeiner Beitragssatz: 14,6 % • Ermäßigter Beitragssatz: 14,0 % • Durchschnittlicher Zusatzbeitragssatz: 1,6 %* • Kassenindividueller Zusatzbeitragssatz: 1,5 %*² * Anstelle eines individuellen Zusatzbeitrags erhebt die Krankenkasse für bestimmte Personenkreise (z.B. ALG II-Bezieher, Geringverdiener, Personen die an einer Maßnahme zur Teilhabe am Arbeitsleben teilnehmen) einen durchschnittlichen Zusatzbeitrag. *² Bei Erhöhungen des individuellen Zusatzbeitragssatzes entfällt vom 01.01.2023 bis zum 30.06.2023 die Mitteilungspflicht.

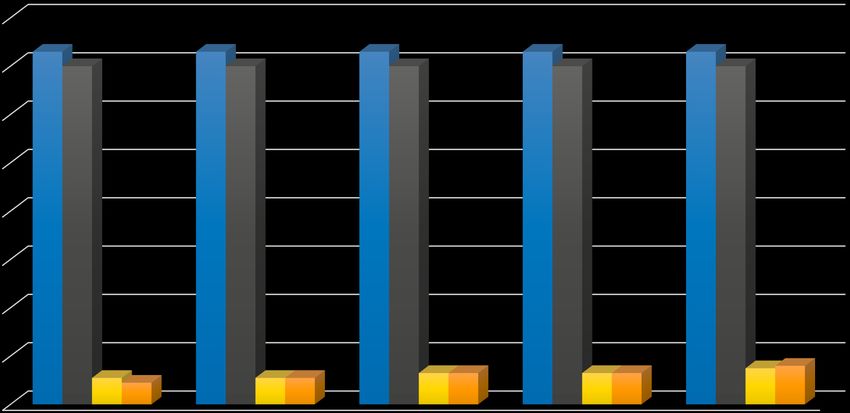

Beiträge

Entwicklung der Beitragssätze seit 2019

16

14

12

10

8

6

4

2

0

2019 2020 2021 2022 2023

Beitragssatz allgemein Beitragssatz ermäßigt Zusatzbeitrag individuell Zusatzbeitrag durchschnittlichBeiträge

Beitragszuschuss zur gesetzlichen/privaten KV

Höchstbeitragszuschuss 2023

• Freiwillig GKV-versicherte Arbeitnehmer mit Krankengeldanspruch:

4.987,50 Euro x 7,3 % +

4.987,50 Euro x halber kassenindividueller Zusatzbeitragssatz

• Freiwillig GKV-versicherte Arbeitnehmer ohne Krankengeldanspruch:

4.987,50 Euro x 7,0 % +

4.987,50 Euro x halber kassenindividueller Zusatzbeitragssatz

• Privat krankenversicherte Arbeitnehmer:

4.987,50 Euro x 7,3 % (bzw. 7,0 %) +

4.987,50 Euro x halber durchschnittlicher Zusatzbeitragssatz 2023Beiträge

Beitragszuschuss zur gesetzlichen/privaten PV

• Bundeseinheitlicher Höchstzuschuss 2023 = 76,06 Euro

Berechnung: BBG KV/PV 2023 = 4.987,50 Euro x 1,525 % 1

• Ausnahme Sachsen; Höchstzuschuss 2023 = 51,12 Euro

Berechnung: BBG KV/PV 2023 = 4.987,50 Euro x 1,025 % 2

1 Hälfte des Beitrags zur gesetzlichen PV – der vom Versicherten allein zu tragende

Beitragszuschlag für Kinderlose ist nicht zuschussfähig.

2 Hier trägt der Arbeitgeber nur 1,025 %; 2,025 % (+ ggf. den Beitragszuschlag für Kinderlose)

trägt der Arbeitnehmer.Beiträge

Beiträge zur betrieblichen Altersversorgung

Steuer- und Sozialversicherungsfreiheit

Ab 01.01.2023

Steuerfrei 8 % der RV-BBG West

- jährlich 2023: 7.008,00 Euro

Sozialversicherungsfrei 4 % der RV-BBG West

- jährlich 2023: 3.504,00 Euro

Verpflichtender Arbeitgeberzuschuss

Seit Anfang 2022 muss jeder Arbeitgeber, der eine Entgeltumwandlung (z. B. über

eine Direktversicherung) durchführt und dabei Sozialversicherungsbeiträge einspart,

15 % des umgewandelten Entgelts als Zuschuss leisten.Beiträge

Weitere Beitragssätze 2023

• Arbeitslosenversicherung: 2,60 % (bis Ende 2022: 2,40 %)

• Rentenversicherung: 18,60 % (unverändert)

• Pflegeversicherung: 3,05 % (unverändert)

• Pflegeversicherung 0,35 % (unverändert)

Zuschlag für Kinderlose

• Insolvenzgeldumlage: 0,06 % (bis Ende 2022: 0,09 %)

• Künstlersozialabgabe: 5,00 % (bis Ende 2022: 4,20 %)Beiträge

Entwicklung der weiteren Beitragssätze seit 2019

20

18

16

14

12

10

8

6

4

2

0

ALV RV PV InsGU KSK

2019 2020 2021 2022 2023Beiträge Umlage- und Erstattungssätze 2023 Ausgleichsverfahren U1 und U2 Umlage Umlagesatz Erstattungssatz U1 – ermäßigter Umlagesatz 2,2 % 50 % U1 – allgemeiner Umlagesatz 2,7 % 60 % U1 – erhöhter Umlagesatz 5,1 % 80 % U2 0,89 % 100 %

Beiträge

Fälligkeit der GSV-Beiträge 2023

Drittletzter Bankarbeitstag des Monats der Fälligkeit 1

Monat Jan. Feb. März April Mai Juni

Fällig bis 27. 24. 29. 26. 26. 28.

Monat Juli Aug. Sept. Okt. Nov. Dez.

Fällig bis 27. 29. 27. 27.² 28. 27.

1 Ausnahme: Beiträge aus Versorgungsbezügen werden am 15. des Folgemonats der Auszahlung fällig.

2 Brandenburg, Bremen, Hamburg, Mecklenburg-Vorpommern, Niedersachsen, Sachsen, Sachsen-Anhalt,

Schleswig-Holstein, Thüringen: 26.10.2023Beiträge

Nachweis der GSV-Beiträge 2023

Fünftletzter Bankarbeitstag des Monats der Fälligkeit 1

Monat Jan. Feb. März April Mai Juni

Abgabe bis 25. 22. 27. 24. 24. 26.

Monat Juli Aug. Sept. Okt. Nov. Dez.

Abgabe bis 25. 25. 25. 25.² 24. 21.

1 Ausnahme: Beiträge aus Versorgungsbezügen werden am 15. des Folgemonats der Auszahlung fällig.

Abgabetermin für den Beitragsnachweis ist 2 Arbeitstage vorher.

2 Brandenburg, Bremen, Hamburg, Mecklenburg-Vorpommern, Niedersachsen, Sachsen, Sachsen-Anhalt,

Schleswig-Holstein, Thüringen: 24.10.2023Thema: JAG-Grenze

JAE-Grenze

Grundsatz

Ausscheiden aus der Versicherungspflicht

• Arbeitnehmer sind ab 01.01.2023 krankenversicherungsfrei, wenn ihr

regelmäßiges JAE sowohl die JAE-Grenze 2022 (= 64.350,00 Euro) als

auch die JAE-Grenze 2023 (66.600,00 Euro) überschreitet.

• Berufsanfänger mit einem Entgelt über der JAE-Grenze sind ab ihrer

Beschäftigungsaufnahme krankenversicherungsfrei.JAE-Grenze

Besondere JAEG-Grenze

Vertrauensschutzregelung

• Für Arbeitnehmer, die am 31.12.2002 die JAE-Grenze überschritten

hatten und deshalb versicherungsfrei und bei einem privaten

Versicherungsunternehmen versichert waren, gilt eine besondere

JAE-Grenze (2023: 59.850,00 Euro).

• Arbeitgeber müssen bei einer Neueinstellung prüfen, ob die besondere

JAE-Grenze anzuwenden ist.

• Die besondere JAE-Grenze gilt auch bei zwischenzeitlicher

Krankenversicherungspflicht weiter.JAE-Grenze

Grundsatz

Eintritt der Versicherungspflicht

• Die Versicherungspflicht tritt grundsätzlich sofort ein.

• Unterschreitet das regelmäßige Jahresarbeitsentgelt die jeweils

geltende Jahresarbeitsentgeltgrenze, kann die Versicherungspflicht

auch unterjährig eintreten.

• Ausnahme: Kurzfristige Entgeltminderung.JAEG

Kurzfristige Entgeltminderung

Kurzfristige Entgeltminderungen

Entgeltminderungen haben keine Auswirkungen auf eine bestehende Krankenversicherungsfreiheit,

wenn

die Minderung die Rückkehr zu den

die Entgeltminderung

des laufenden oder annähernd den

nur von kurzer Dauer

Arbeitsentgelts Verhältnissen vor der

ist (in der Regel nicht

zeitlich im Vorfeld Entgeltminderung

länger als drei Monate).

befristet ist, absehbar ist und

Ausnahme

Die neue Regel gilt nicht für Teilzeitbeschäftigungen während einer Elternzeit oder einer

Pflegezeit. Solche Tätigkeiten sind versicherungsrechtlich immer neu zu beurteilen.Thema: Meldungen

Meldungen Jahresmeldung 2022 Meldegrund 50 Abgabe der Jahresmeldung 2022 für Arbeitnehmer mit der ersten folgenden Lohn- und Gehaltsabrechnung, spätestens bis zum: 15.02.2023 Meldezeitraum bei durchgehender Beschäftigung: 01.01. – 31.12.2022 Jahresmeldung entfällt bei • Unterbrechungsmeldung • Sonstiger Meldung • Abmeldung

Meldungen Jahresmeldung 2022 Beispiel 1 – Abmeldung statt Jahresmeldung Ein seit Jahren beschäftigter Arbeitnehmer kündigt sein Beschäftigungsverhältnis zum 31.12.2022. Abmeldung zum 31.12.2022 Beschäftigungszeit 01.01. bis 31.12.2022 Grund der Abgabe (Abmeldung wg. Beschäftigungsende) 30 Beispiel 2 – Sonstige Meldung statt Jahresmeldung Eine Mitarbeiterin scheidet zum 31.12.2022 wegen Überschreitens der JAE-Grenze aus der Krankenversicherungspflicht aus. Es besteht weiterhin RV- und ALV-Pflicht. Ab 01.01.2023 ist sie freiwillig kranken- und pflegeversichert. Abmeldung mit Beitragsgruppe 1111 zum 31.12.2022 Grund der Abgabe (Abmeldung wg. Beitragsgruppenwechsel) 32 Anmeldung mit Beitragsgruppe 9111 zum 01.01.2023 Grund der Abgabe (Anmeldung wg. Beitragsgruppenwechsel) 12

Meldungen UV-Jahresmeldung 2022 Meldegrund 92 Abgabe der UV-Jahresmeldung 2022 für Arbeitnehmer spätestens bis zum: 16.02.2023 Meldezeitraum: 01.01. – 31.12.2022 Wichtig: Die UV-Jahresmeldung kann durch keine andere Meldung ersetzt werden.

Meldungen UV-Jahresmeldung 2023 Beispiel Beschäftigung bei Arbeitgeber A 01.02. – 31.03.2022 AE 4.000,00 Euro 01.06. – 31.07.2022 AE 4.000,00 Euro 01.10. – 31.10.2022 AE 2.000,00 Euro Meldungen zur Sozialversicherung 01.02. – 31.03.2022 AE 4.000,00 Euro GD 30 01.06. – 31.07.2022 AE 4.000,00 Euro GD 30 01.10. – 31.10.2022 AE 2.000,00 Euro GD 30 UV-Jahresmeldung 01.01. – 31.12.2022 AE 10.000,00 Euro GD 92

Meldungen

Unfallversicherung

Elektronischer Lohnnachweis – Beitragsjahr 2022

• Inhalt:

Gefahrtarifstellen sowie die darauf entfallenden

Unfallversicherungsentgelte, Arbeitsstunden und Arbeitnehmer.

• Abgabe des elektronischen Lohnnachweises für das Beitragsjahr 2022

spätestens bis zum 16.02.2023.

Stammdatendienst

• Automatisierter Abgleich der für Unternehmen bei der DGUV

hinterlegten Daten (Mitgliedsnummer und Gefahrtarifstellen).

• Zeitpunkt:

Vor Übermittlung des elektronischen Lohnnachweises.Meldungen Unternehmens- statt Mitgliedsnummer • Die Mitgliedsunternehmen der Berufsgenossenschaften und Unfallkassen erhalten zum 01.01.2023 bundesweit einheitliche 15-stellige Unternehmensnummern. Diese lösen die bisherigen Mitgliedsnummern ab. • Schaffung einer nachhaltigen Basis für Digitalisierungsprojekte durch einheitliche Standards. • Die Umstellung auf das neue Ordnungskennzeichen erfolgt grundsätzlich automatisch. • Sobald die neue Unternehmensnummer vom zuständigen Unfallversicherungsträger schriftlich mitgeteilt wurde, muss diese an Stelle der bisherigen Mitgliedsnummer genutzt werden.

Meldungen

Elektronische AU-Bescheinigung

Von der AU-Bescheinigung zur eAU – warum?

jährlich rund 77 Millionen Arbeits-

unfähigkeitsbescheinigungen

in vierfacher Ausfertigung – jeweils für

Arbeitnehmer, Arbeitgeber, Arzt und

Krankenkasse

das bedeutet jährlich rund 308 Mio.

Papierbescheinigungen, die

ausgedruckt, ausgewertet und archiviert

werden müssenMeldungen

Elektronische AU-Bescheinigung

Verschiebung des Abrufverfahrens

• Der maschinelle Abruf der AU-Daten durch die Arbeitgeber wurde vom 10.07.2022

auf den 01.01.2023 verschoben.

Informations- statt Vorlagepflicht ab 2023

• Ab dem 01.01.2023 müssen erkrankte Arbeitnehmer keine AU-Bescheinigung mehr

beim Arbeitgeber vorlegen, diesen jedoch über die AU und deren Dauer informieren.

Abruf erst nach Mitteilung durch den Arbeitnehmer

• Auf Basis der Informationen des Arbeitnehmers kann der Arbeitgeber für Zeiträume,

für die ein Beschäftigungsverhältnis bei ihm besteht oder bestand, die eAU bei der

Krankenkasse anfordern.

• Ein regelmäßiger wie auch automatisierter Abruf durch den Arbeitgeber ist nicht

zulässig.Meldungen

Steuerung des Verfahrens durch die Angabe im Feld „AU_ab_AG“.

Erstbescheinigung und Folgebescheinigung

Der Arbeitnehmer war vor der aktuellen Arbeitsunfähigkeit Der Arbeitnehmer war vor der aktuellen Arbeitsunfähigkeit

– wenn auch nur für kurze Zeiträume – arbeitsfähig durchgehend arbeitsunfähig

Der Arbeitgeber gibt als Beginn der Arbeitsunfähigkeit das Der Arbeitgeber gibt als Beginn der Arbeitsunfähigkeit den

erstmalige Fehlen in diesem Krankheitsfall an Tag nach dem Ende der vorherigen eAU an

Krankenkasse prüft, ob ein AU-Fall zu dem Datum vorliegt Krankenkasse prüft, ob ein AU-Fall zu dem Datum vorliegt

Wenn ein AU-Fall vorliegt, Wenn kein AU-Fall vorliegt, Aufgrund eines Arztwechsels oder der Mitbehandlung

wird dieser entsprechend antwortet sie mit durch einen Facharzt bzw. aufgrund eines stationären

der Anforderungen dem Meldegrund „4 – eAU liegt Aufenthaltes können mehrere Meldungen für eine Anfrage

Arbeitgeber übermittelt nicht vor“ vorliegen.Meldungen

Elektronische AU-Bescheinigung – Rückmeldung

Rückmeldungen der Krankenkasse

Rückmeldung wegen Krankenkassenzuständigkeit

• Arbeitnehmer nicht bekannt

• Keine Mitgliedschaft oder Versicherung im angefragten Zeitraum

• Wechsel in die PKV oder Verzug ins Ausland

Rückmeldung nach Abgleich der Daten:

• Beginn der Arbeitsunfähigkeit beim AG entspricht dem Beginn bei der Krankenkasse.

• Beginn der Arbeitsunfähigkeit beim AG fällt in einen laufenden Arbeitsunfähigkeits-

zeitraum bei der Krankenkasse.

• Beginn der Arbeitsunfähigkeit beim AG liegt vor dem Beginn bei der Krankenkasse.

• Keine Übereinstimmung des Arbeitsunfähigkeitszeitraums.Meldungen Elektronische AU-Bescheinigung – Rückmeldung Welche Informationen erhält der Arbeitgeber? • Name des/der Beschäftigten • Beginn und Ende der Arbeitsunfähigkeit • Datum der ärztlichen Feststellung der Arbeitsunfähigkeit • Kennzeichnung als Erst- oder Folgemeldung • Angaben zu einem Arbeitsunfall oder sonstigen Unfall • Ende der Entgeltfortzahlung wegen anrechenbarer Vorerkrankungen

Meldungen

Rückmeldung der Krankenkasse - Beispiele

26.04. 30.04. Erfolgt die Anfrage des Arbeitgebers im Feld „AU_ab_AG“ mit einem

AU-Zeitraum KK Beginn der AU nach dem Beginn bei der Krankenkasse, weil z. B. am ersten

Tag der AU noch gearbeitet wurde, wird durch die Krankenkasse die AU

zurückgemeldet, in deren Verlauf das gemeldete „AU_ab_AG“-Datum fällt.

AU_ab_AG

27.04.

Es wird daher die AU vom 26.04. – 30.04. übermittelt

26.04. 30.04. Erfolgt die Anfrage des Arbeitgebers im Feld „AU_ab_AG“ mit einem vor

dem Beginn bei der Krankenkasse liegenden AU-Beginn, weil z. B. die AU

AU-Zeitraum KK

erst ab dem 4. Tag attestiert wurde, prüft die Krankenkasse, ob eine AU

innerhalb von 5 Tagen in die Zukunft ab dem vom Arbeitgeber gemeldeten

AU_ab_AG „AU_ab_AG“-Datum begonnen hat und übermittelt diese.

24.04.

Es wird daher die AU vom 26.04. – 30.04. übermittelt.Meldungen

Elektronische AU-Bescheinigung

Kurz und knapp – die wichtigsten Punkte für ihre Praxis

• Abruf erst nach der Mitteilung durch den Arbeitnehmer

• Regelmäßige/ automatisierte Abrufe sind nicht zulässig

• Jede AU-Bescheinigung (Erst- und Folgebescheinigung) ist separat anzufordern

• Keine Unterscheidung im Prozess hinsichtlich dem versicherungsrechtlichen

Status des Arbeitnehmers

• Zuständigkeit bei Minijobs liegt bei der zuständigen Krankenkasse – nicht der

Minijob-Zentrale

• Steuerung des Verfahrens durch die Angabe im Feld „AU_ab_AG“

• Möglichkeit, Zeiträume aus der Vergangenheit anzufordern

• Arbeitnehmer erhält zur Beweispflicht bis auf Weiteres eine AU-BescheinigungMeldungen

Einrichtung eines Arbeitgeberkontos

Maschinelle Datenübermittlung ab 2023

Anforderung durch die Krankenkasse

Sofern bei einer DEÜV-Erstanmeldung eines Beschäftigten oder in einem Beitragsnachweis eine

Hauptbetriebsnummer angegeben wird, für die noch kein Arbeitgeberkonto besteht, meldet die

Krankenkasse per Datensatz „Krankenkassenmeldung“ (DSKK) die Anforderung zur Eröffnung

des Arbeitgeberkontos zurück.

Grundlagen für die elektronische Anforderung

• Für die Krankenkasse muss ersichtlich sein, ob es sich um eine Neuanlage handelt,

oder um die Zuordnung zu einem bestehenden Arbeitgeberkonto.

• Neben der Betriebsnummer des Beschäftigungsbetriebes ist in der Anmeldung

der Arbeitgeber (Hauptbetriebsnummer) anzugeben.

• Im Falle von mehr als einer Hauptbetriebsnummer ist die für den anzumeldenden

Arbeitnehmer zuständige Hauptbetriebsnummer anzugeben.Meldungen

Einrichtung eines Arbeitgeberkontos

Rückmeldung durch Arbeitgeber:

Arbeitgeber haben die elektronische Anforderung grundsätzlich ab 01.01.2023 mit der nächsten

Entgeltabrechnung ebenfalls elektronisch zu beantworten.

Die Übermittlung der notwendigen Angaben erfolgt mit dem Datensatz „Arbeitgeberkonto“ (DSAK).

• Datenbausteine: Grunddaten, abweichende Korrespondenzanschrift, Dienstleister,

Wahlerklärung für die Teilnahme am Ausgleichsverfahren U1 und SEPA-Lastschriftmandat.

• Abgabegründe: 01 – Rückmeldung zur Anforderung (nur auf Anforderung) und 02 –

Änderungsmeldung (späterer Zeitpunkt).

• Prüfung und Aktualisierung aller betrieblichen Stammdaten im Entgeltabrechnungsprogramm.

• Übergangsfrist bis zum 01.07.2023.Meldungen

8. SGB IV-Änderungsgesetz

Reduzierung der Annahmestellen

• Zur Vereinfachung der Meldeverfahren soll perspektivisch nur noch

eine Annahmestelle pro Kassenart zulässig sein.

Gesonderte Elternzeitmeldungen durch Arbeitgeber

• Ab 2024 melden Arbeitgeber der zuständigen Krankenkasse Beginn

und Ende einer Elternzeit, wenn die Beschäftigung durch Wegfall des

Anspruchs auf Entgelt für mindestens einen Kalendermonat

unterbrochen wird.Meldungen

8. SGB IV-Änderungsgesetzt

Zentrale Stammdatendatei

• Ab 2024 steht Arbeitgebern für die Durchführung der Melde-, Beitrags- und

Antragsverfahren eine automatisierte Datei mit allen notwendigen

Stammdaten zum Abruf zur Verfügung.

Abrufverfahren für Versicherungsnummern

• Liegt Arbeitgebern die für eine Meldung benötigte Versicherungsnummer

eines neuen Beschäftigten nicht vor, ist diese ab dem 01.01.2023 direkt bei

der Datenstelle der DRV anzufordern.

• Zudem wird die Bezeichnung „Sozialversicherungsausweis“ in

„Versicherungsnummernnachweis“ geändert.Meldungen

Neuregelungen § 95a SGB IV – Ablösung von sv.net

Was ist neu?

• Mit dem Online-Datenspeicher soll Betrieben die Möglichkeit gegeben werden die

Daten voll elektronisch zu speichern, zu übermitteln und zum Abruf bereit zu halten.

• Registrierung zukünftig nur noch mit einem ELSTER-Zertifikat möglich.

• Neues Design und Oberfläche zur Nutzung auf Endgeräten aller Art.

Wie sieht der Fahrplan aus?

• Im Frühjahr 2023 werden die Einrichtungsarbeiten abgeschlossen.

• Die neue Ausfüllhilfe wird ab 01.07.2023 für Pilot-Anwender freigegeben.

• sv.net steht bis zum 31.12.2023 weiterhin zur Verfügung.Thema: Versicherung

Versicherung Mini- und Midijobber: Änderungen zum 01.10.2022 Zum 01.10.2022 wurde der gesetzliche Mindestlohn auf 12,00 Euro je Stunde erhöht. Damit einher gingen auch die Veränderungen bei den Entgeltgrenzen für Mini- und Midijobs.

Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Minijobber: Dynamische Geringfügigkeitsgrenze

Die Entgeltgrenzen für die geringfügig entlohnten Beschäftigungen orientiert sich seit

dem 01.10.2022 am gesetzlichen Mindestlohn und wurde zudem dynamisch ausgestattet.

Berechnungsformel

Aktueller Mindestlohn x 130* = Geringfügigkeitsgrenze (gerundet)

3

• Die Zahl 130 entspricht 13 Wochen (= 3 Monate)

mit einer Wochenarbeitszeit von 10 Stunden.

Aktuelle Geringfügigkeitsgrenze

• 12,00 Euro x 130 = 520,00 Euro

3Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Unvorhersehbares Überschreiten der Geringfügigkeitsgrenzen

Ein gelegentliches, nicht vorhersehbares Überschreiten der Geringfügigkeitsgrenze führt

nicht zur Beendigung der geringfügig entlohnten Beschäftigung.

Bis 30.09.2022 Seit 01.10.2022

Gelegentlich = Gelegentlich =

Zeitraum von bis zu drei Zeitraum von bis zu zwei Monaten

Monaten innerhalb innerhalb eines Zeitjahres.

eines Zeitjahres.

Das monatliche Arbeitsentgelt

Das monatliche darf max. das Zweifache

Arbeitsentgelt der monatlichen Geringfügigkeits-

spielte keine Rolle. grenze betragen.Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Midijobber: Höhere Entgeltgrenzen und geänderte Beitragsberechnung

• Der Übergangsbereich beginnt nun bei 520,01 Euro und endet bei

1.600,00 Euro (bis 30.09.2022: 450,01 Euro bzw. 1.300,00 Euro).

• Ab 2023 folgt eine weitere Erhöhung auf 2.000,00 Euro

(Drittes Entlastungspaket).

• Ebenfalls neu: Der Arbeitnehmeranteil wird über eine gesonderte

Formel berechnet und vom Gesamtbeitrag abgesetzt, um so den

Arbeitgeberanteil zu ermitteln.Versicherung Mini- und Midijobber: Änderungen zum 01.10.2022 Beispiel (nur Rentenversicherung): Erzieltes Arbeitsentgelt November 2022: 600,00 Euro Beitragspflichtige Einnahme (für den Gesamtbeitrag): 1,14401 x 600,00 Euro - 230,41777 = 455,99 Euro Gesamtbeitrag Rentenversicherung: 455,99 Euro x 9,3 % x 2 = 84,82 Euro Beitragspflichtige Einnahme des Arbeitnehmers: 1,48148 x 600,00 Euro - 770,37 = 118,52 Euro Beitragsanteil des Arbeitnehmers: 118,52 Euro x 9,3 % = 11,02 Euro Beitragsanteil des Arbeitgebers: 84,82 Euro (Gesamtbeitrag) – 11,02 Euro (Arbeitnehmerbeitrag) = 73,80 Euro Zum Vergleich: Bis 30.09.2022 hätte der RV-Gesamtbeitrag bei 94,44 Euro gelegen. Hiervon wären 38,64 Euro auf den Arbeitnehmer und 55,80 Euro auf den Arbeitgeber entfallen.

Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Arbeitsentgelt bis September 2022 ab Oktober 2022

Gesamtbeitrag AG AN Gesamtbeitrag AG AN

521,00 Euro 167,10 Euro 104,07 Euro 63,03 Euro 146,08 Euro 145,78 Euro 0,30 Euro

800,00 Euro 293,26 Euro 159,80 Euro 133,46 Euro 273,58 Euro 190,71 Euro 82,87 Euro

1500,00 Euro 599,26 Euro 299,63 Euro 299,63 Euro 593,52 Euro 303,51 Euro 290,01 Euro

* Beitragsberechnung zur KV, RV, ALV und PV ohne Umlagen. Zusatzbeitrag in Höhe von 1,3 %. Kein PV-Zuschlag.Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Übergangsregelung für Midijobs bis 520,00 Euro

• Midijobber, die in einem bestehendem Beschäftigungsverhältnis weiterhin mehr als

450,00 Euro, aber nicht mehr als durchschnittlich 520,00 Euro im Monat verdienen, bleiben

aufgrund von Bestandsschutzregelungen versicherungspflichtig.

• Die Bestandsschutzregelungen gelten in der Kranken-, Pflege- und

Arbeitslosenversicherung längstens bis zum 31.12.2023; auf Antrag ist eine Befreiung von

der Versicherungspflicht möglich (Antragsfrist bis 02.01.2023, ALV auch später).

• In der Kranken- und Pflegeversicherung wirken die Bestandsschutzregelungen allerdings

nur dann, wenn die Voraussetzungen einer Familienversicherung nicht erfüllt sind.Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Übergangsregelung für Midijobs bis 520,00 Euro

• Wird kein Antrag auf Befreiung in der Kranken-, Pflege- und Arbeitslosen-

versicherung gestellt, ermittelt sich die geminderte beitragspflichtige Einnahme

nach der bisher bekannten Formel, die in der Kurzfassung wie folgt lautet:

1.131876 x Arbeitsentgelt – 171,439

• In der Rentenversicherung gibt es keine Bestandsschutzregelung.

(Ausnahme: Beschäftigungen in Privathaushalten)

• Die betreffenden Arbeitnehmer wurden zum 01.10.2022 als Minijobber

rentenversicherungspflichtig; auf Antrag ist jedoch auch hier eine Befreiung von

der Versicherungspflicht möglich.Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Wieder mehrere Einzugsstellen für eine Beschäftigung

• Für geringfügig entlohnte Beschäftigungen ist die Minijob-Zentrale zuständige

Einzugsstelle, für Beschäftigungen im Übergangsbereich die Krankenkasse.

• Für Bestandsschutzfälle haben es Arbeitgeber nun mit zwei Einzugsstellen zu

tun, da zumindest für den Zweig der Rentenversicherung ein Minijob vorliegt,

der bei der Minijob-Zentrale zu melden und abzurechnen ist.

• Für die anderen Versicherungszweige ist in diesen Bestandsschutzfällen melde-

und beitragsrechtlich grundsätzlich die Krankenkasse zuständig, bei der der

Minijobber versichert ist.Versicherung Mini- und Midijobber: Änderungen zum 01.10.2022 Mehrere Einzugsstellen für eine Beschäftigung Beispiel: Ummeldung Beitragsgruppenwechsel zur Minijob-Zentrale und Krankenkasse Eine seit Jahren ausgeübte Beschäftigung mit einem monatlichen Entgelt in Höhe von 500,00 Euro. Es besteht kein Anspruch auf Familienversicherung (=Bestandsschutz in der KV, ALV und PV). Es wurde kein Antrag auf Befreiung gestellt. Krankenkasse: Abmeldung Grund 32 Personengruppe 101 Beitragsgruppe 1111 Zeitraum: 01.01.2022 bis 30.09.2022 Anmeldung Grund 12 Personengruppe 109 Beitragsgruppe 1011 Zeitraum: ab 01.10.2022 Minijob-Zentrale: Anmeldung Grund 12 Personengruppe 109 Beitragsgruppe 0100 Zeitraum: ab 01.10.2022

Versicherung

Mini- und Midijobber: Änderungen zum 01.10.2022

Mehrere Einzugsstellen für eine Beschäftigung

Mehr als geringfügige

Geringfügige Beschäftigung

Beschäftigung

Minijob-Zentrale Krankenkasse

PG 109 PG 109

BGR 6100, 6500, 0100, 0500 BGR 1011, 1001, 0010Thema: Rentenversicherung

Rentenversicherung

Elektronisch unterstützte Betriebsprüfung (euBP)

Ab 01.01.2023 verpflichtend

• Bis Ende 2022 ist die Teilnahme an der euBP freiwillig.

• Ab 2023 müssen die für die Prüfung notwendigen Daten elektronisch

aus einem systemgeprüften Entgeltabrechnungsprogramm an die

Rentenversicherung übermittelt werden.

• Ausnahme: Bis zum 31.12.2026 kann auf Antrag auf eine elektronische

Übermittlung der Entgeltabrechnungsdaten verzichtet werden.

Zielsetzung

• Erleichterung der Vorbereitung einer Betriebsprüfung.

• Verringerung des Aufwands für alle Beteiligten.Rentenversicherung

Rente und Hinzuverdienst

Altersrenten (vor Erreichen der Regelaltersrente)

Aktuelle Regelung:

• Es gilt eine Hinzuverdienstgrenze von 46.060,00 Euro (bis 2019: 6.300,oo Euro).

Übersteigendes Einkommen wird zu 40% auf die Rente angerechnet.

• Das höchste Einkommen der letzten 15 Jahre wird mit der Rente zuzüglich

Hinzuverdienst verglichen. Übersteigende Beträge werden zu 100% auf die

Rente angerechnet (Hinzuverdienstdeckel – seit 2020 nicht mehr angewendet).

Regelung ab 2023:

• Die Hinzuverdienstgrenzen bei Bezug einer vorgezogenen Altersrente werden

vollständig aufgehoben.Rentenversicherung

Rente und Hinzuverdienst

Beispiel

Ein Altersrentner, 63 Jahre, bezieht eine monatliche Rente von 1.350,00 Euro.

Er arbeitet in Vollzeit weiter und verdient 60.760,00 Euro jährlich.

Berechnung 2022:

60.760,00 Euro – 46.060,00 Euro = 14.700,00 Euro

Anrechnungsbetrag: 14.700,00 x 40 % = 5.880,00 Euro/Jahr

(490,00 Euro/Monat)

Zahlbetrag der Rente: 1.350,00 Euro – 490,00 Euro = 860,00 Euro

Berechnung 2023:

Im Jahr 2023 spielt der Hinzuverdienst keine Rolle mehr. Die Rente wird in voller Höhe

ausgezahlt.Rentenversicherung

Rente und Hinzuverdienst

Individuelle Entscheidung

• Die neuen Regelungen eröffnen zahlreiche Optionen für den

(vorzeitigen) Rentenbezug und die Berufstätigkeit.

• Rentenabschläge: Ausgleichen oder in Kauf nehmen?

Vorzeitiger Rentenbezug führt häufig zu Rentenabschlägen.

Diese mindern die Rente dauerhaft.

Rentenabschläge können über Sondereinzahlungen in die

Rentenkasse ausgeglichen werden.

Beitragsleistungen während der fortgeführten

Berufstätigkeit erhöhen die spätere Altersrente.Rentenversicherung

Rente und Hinzuverdienst

Erwerbsminderungsrente

Auch bei den Hinzuverdienstgrenzen für Erwerbsminderungsrentner kommt

es ab dem 01.01.2023 zu einer deutlichen Verbesserung.

• Rente wegen voller Erwerbsminderung:

Hinzuverdienstgrenze:

3/8 x 14 x 3.395,00 Euro = 17.823,75 Euro

• Rente wegen teilweiser Erwerbsminderung:

Mindesthinzuverdienstgrenze:

6/8 x 14 x 3.395,00 Euro = 35.647,50 Euro

Individuelle Werte können höher ausfallen.Rentenversicherung Digitale Rentenübersicht • In einem elektronischen Portal sollen Informationen über eigene Ansprüche aus gesetzlicher, betrieblicher und privater Altersvorsorge zur Verfügung gestellt werden. • Es geht um Altersvorsorgeprodukte, also Versicherungen sowie Zusagen und Verträge der gesetzlichen, betrieblichen oder privaten Altersvorsorge. • Bürger sollen damit einen Gesamtüberblick der erreichten und erreichbaren Altersvorsorgeansprüche erhalten. • Ziel ist es, Handlungsbedarf zu erkennen, um Altersvorsorge- entscheidungen treffen zu können.

Thema: Beschäftigung

Beschäftigung

Kurzarbeitergeld

Zugangserleichterung bis Jahresende verlängert

• Für Unternehmen reichte es aus, wenn mindestens 10% der Beschäftigten

von Arbeitsausfall betroffen sind.

• Beschäftigte müssen keine Minusstunden aufbauen, bevor Kurzarbeitergeld

gezahlt werden kann.

Leiharbeitnehmer

• Beschäftigte von Verleihbetrieben haben vom 01.10. bis 31.12.2022 erneut

Anspruch auf Kurzarbeitergeld (Regelung war Ende Juni 2022 ausgelaufen).

Förderung beruflicher Weiterbildung

• Unternehmen, die ihren Beschäftigten während der Phase der Kurzarbeit

Weiterbildungsmaßnahmen ermöglichen, erhalten noch bis zum 31.07.2023

finanzielle Unterstützungen.Beschäftigung

Vereinbarkeit von Familie, Pflege und Beruf

Umsetzung einer EU-Richtlinie aus Juni 2019

Pflegezeit und Familienpflegezeit – u. a.:

• Verpflichtung des Arbeitgebers, einen Antrag innerhalb von vier Wochen

zu beantworten und – sollte er den Antrag ablehnen – dies zu begründen.

• Möglichkeit für Beschäftigte, ihre Freistellung unter bestimmten

Voraussetzungen vorzeitig zu beenden.

• Einführung eines Kündigungsschutzes für Beschäftigte während der

vereinbarten Freistellung.

Elternzeit

• Verpflichtung des Arbeitgebers, die Ablehnung eines Antrags innerhalb

von vier Wochen zu begründen.Thema: Steuerrecht

Steuerrecht

Anpassung von Grundfreibetrag und Steuerstufen

Grundfreibetrag

• 2022: 10.347,00 Euro

• 2023: 10.632,00 Euro

• 2024: 10.932,00 Euro

Steuerstufen

Jahreseinkommen

Steuersatz 2022 2023 2024

14 % ab 10.348,00 Euro ab 10.632,00 Euro ab 10.932,00 Euro

42 % ab 58.597,00 Euro ab 61.972,00 Euro ab 63.515,00 Euro

45 % ab 277.826,00 Euro ab 277.826,00 Euro ab 277.826,00 EuroSteuerrecht

Anpassung von Grundfreibetrag und Steuerstufen

Grundfreibetrag

• 2022: 10.347,00 Euro

• 2023: 10.632,00 Euro oder 10.908,00 Euro

• 2024: 10.932,00 Euro oder 11.604,00 Euro

Steuerstufen

Jahreseinkommen

Steuersatz 2022 2023 2024

14 % ab 10.348,00 Euro ab 10.632,00 Euro ab 10.909,00 Euro ab 10.932,00 Euro ab 11.605,00 Euro

42 % ab 58.597,00 Euro ab 61.972,00 Euro ab 62.827,00 Euro ab 63.515,00 Euro ab 66.779,00 Euro

45 % ab 277.826,00 Euro ab 277.826,00 Euro ab 277.826,00 Euro ab 277.826,00 Euro ab 277.826,00 EuroSteuerrecht

Freibeträge, Steuerstufen und Kindergeld

Kinderfreibetrag

2022 2023 2024

2.810,00 Euro* 8.548,00 Euro* 2.880,00 Euro 8.952,00 Euro 2.994,00 Euro 9.312,00 Euro

* Rückwirkende Anhebung von bisher 2.730,00 Euro

Kindergeld

2022 2023

Erstes und zweites Kind 219,00 Euro 237,00 Euro 250,00 Euro

Drittes Kind 225,00 Euro 237,00 Euro 250,00 Euro

Weiteres Kind 250,00 Euro 250,00 Euro 250,00 Euro

Inflationsausgleichsprämie

Vom 01.10.2022 bis zum 31.12.2024 bleiben Zahlungen von Unternehmen an ihre Beschäftigten

bis zu 3.000,00 Euro steuer- und sozialversicherungsfrei.Steuerrecht

Besteuerung von Renten

Urteile des Bundesfinanzhofs vom 19.05.2021

• Wegen möglicher Doppelbesteuerung sind die bisherigen

Übergangsregelungen hin zur nachgelagerten Besteuerung von

Alterseinkünften verfassungswidrig.

Geplante Neuregelung

• Als Ausgleich für die Besteuerung von Renten in der Auszahlungsphase

sollen Aufwendungen für die Altersvorsorge während der

Erwerbstätigkeit ab dem 01.01.2023 voll von der Steuer absetzbar sein.Steuerrecht

Homeoffice- Pauschale

Arbeitszimmer

• Das häusliche Arbeitszimmer ist nur dann steuerlich absetzbar, wenn für die

betriebliche oder berufliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht.

• Die Abzugsfähigkeit ist auf 1.250,00 Euro begrenzt.

Ausnahme: Das Arbeitszimmer bildet den Mittelpunkt der gesamten betrieblichen

und beruflichen Betätigung.

Homeoffice-Pauschale

• Steht kein häusliches Arbeitszimmer zur Verfügung, können 5,00 Euro täglich

steuerlich geltend gemacht werden (ab 2023 bis zu einem jährlichen Höchstbetrag

von 1.000,00 Euro).

• Es erfolgt eine pauschale Anerkennung; spezielle Nachweise sind nicht erforderlich.Steuerrecht

Homeoffice- Pauschale

Berücksichtigung als Werbungskosten

• Die Homeoffice-Pauschale gehört zu den Werbungskosten.

• Sie wirkt sich allerdings nur dann aus, wenn die jährlichen Werbungskosten

insgesamt 1.200,00 Euro überschreiten.

Beispiel

Ein Arbeitnehmer kann im Jahr Werbungskosten in Höhe von 400,00 Euro

nachweisen. Zusätzlich war er 103 Arbeitstage im Homeoffice tätig. Dabei nutzt

er einen Tisch im Wohnzimmer als Arbeitsplatz.

Ergebnis

Der Arbeitnehmer kann Werbungskosten in Höhe von 400,00 Euro + 515,00 Euro

(103 x 5,00 Euro) = 915,00 Euro steuerlich geltend machen. Diese wirken sich

jedoch nicht aus, da seine Werbungskosten insgesamt niedriger sind als der

Arbeitnehmer-Pauschbetrag von 1.200,00 Euro.Vielen Dank für Ihre Aufmerksamkeit!

Wir sind für Sie da ArbeitgeberService Maggistraße 5 78224 Singen E-Mail: ArbeitgeberService@bkk-linde.de Tel: 07731 5919-299 Fax: 07731 5919-209

Sie können auch lesen