Online-CARF-Luzern 2020 - Das Ende der Balanced Scorecard? Ab- oder Lobgesang auf die Balanced Scorecard?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Online-CARF-Luzern 2020

Das Ende der Balanced Scorecard?

Ab- oder Lobgesang auf die

Balanced Scorecard?

© Prof. Dr. Andreas Jonen

(Luzern), 3. September 2020

Prof. Dr. Andreas Jonen (Duale Hochschule Mannheim)

S. 1, Ende BSC, Ab- oder Lobgesang

Gliederung

1.

Problemstellung und Zielsetzung

kausal-

analytisch empirisch

2. 3. 4. 5.

Pro / Contra Anwendungs- Erfolg Literatur-

intensität intensität

6.

© Prof. Dr. Andreas Jonen

Fazit

S. 2, Ende BSC, Ab- oder Lobgesang1. Einleitung

Management-Moden

• BSC immer wieder mit Modewelle oder Modeprodukt verglichen

• Konkreter Vorwurf: Vermarktungsgedanke („Marketinglist“) im

Vordergrund, wissenschaftliche Fundierung nebensächlich

• Mode in diesem Zusammenhang häufig mit abwertendem Unterton

behaftet

o vorrübergehend, kurzfristige Natur nutz sich ab

o muss aus ihrer Einordnung heraus kontinuierlich Selbstmord begehen

o oberflächlich

• Manifestierung von Mode häufig über glockenförmigen Verlauf bzw.

dem Lebenszyklusmodell (Anwendung, Publikationen)

© Prof. Dr. Andreas Jonen

• ABER: „Mode“ wird auch mit „modern“ assoziiert

• Fortschrittlichkeit

• Wandel

S. 3, Ende BSC, Ab- oder Lobgesang (Kieser, 2000, S. 123f., Pascale, 1991, S. 22 und Weber und Schäffer, 1998, S. 342 und 362)

2. Sachlogische Ebene

Pro- und Contra-Liste zur BSC

Positiv Negativ

• Integration nichtfinanzieller • Mangelnde theoretische Fundierung

Aspekte • Ursache-Wirkungsketten nicht

• Aufnahme Frühindikatoren differenziert genug

• Kommunikationsunterstützung • Zusammenhänge Perspektiven nicht

• Strategische Ausrichtung unidirektional

• Offenheit des Konzeptes • Wichtige Perspektiven (z.B.

• Einbezug Ursache-Wirkungs- Lieferanten) nicht beachtet

Ketten • Prämissenkontrolle / Überwachung

• Moderner Charakter nicht abgedeckt

Mode 2: Trennungsthese („rigor“ versus „relevance“) zumindest zu

Teilen bestätigt

Positiven Aspekten der Relevanz stehen reduzierende Faktoren

© Prof. Dr. Andreas Jonen

bezüglich Rigor gegenüber

Vereinbarkeitsthese nicht vollständig verworfen, aber

Schwierigkeiten deutlich aufgezeigt

S. 4, Ende BSC, Ab- oder Lobgesang Becker, 2001, Kaufmann, 1997, S. 426, Röbken, 2007, S. 269, Nørreklit, 2000, S. 74f.3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Beschreibung Grundgesamtheit

• Vergleich Studien (Berater, wiss. Institutionen) zur

Anwendungsintensität BSC im deutschsprachigen Raum (historische

Dimension)

• Eingrenzung auf deutschsprachigen Raum, da allgemein die

Instrumentenanwendung beispielsweise in den USA deutlich andere

Verläufe nimmt

• Umfang:

o 31 vor allem großzahlige Befragungen

o 3.500 Fälle zahlenmäßig umfangreichste Meta-Auswertung

• Verlauf:

o bis 2002 Anstieg Erhebungen, Anzahl fällt im Anschluss stark ab

© Prof. Dr. Andreas Jonen

o seit 2004 wurden lediglich noch drei Untersuchungen durchgeführt

o letzte Studie im Jahr 2014

S. 5, Ende BSC, Ab- oder Lobgesang (Perlitz, 1999, S. 10 und Gilles, 2002, S. 173, Jonen und Harbrücker, 2019, S. 13, Bach, 2006)

3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Anwendungsanalysen: Anzahl Befragungen

9

8

7

6

5

Anzahl

4

3

2

1

0

1997 1998 1999 2000 2001 2002 2003 2004 2007 2011 2014

© Prof. Dr. Andreas Jonen

bis 2002 Anstieg der Erhebungen; fällt im Anschluss stark ab

• seit 2004 wurden lediglich noch drei Untersuchungen durchgeführt

• letzte Studie im Jahr 2014

S. 6, Ende BSC, Ab- oder Lobgesang3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Anwendungsanalysen: Anwendungsintensität

60,0%

50,0%

R² = 0,6325

40,0%

Implementiert

30,0%

20,0%

10,0%

0,0%

1997 1998 1999 2000 2001 2002 2003 2004 … 2011

Im Trend leichter, nicht signifikanter Anstieg

© Prof. Dr. Andreas Jonen

ABER: signifikant bei Herausnahme von reinen KMU-Studien

Hohe Varianzen zwischen Studien (Min: 5%, Max: 50%)

Durchschnitt: 26% (gewichtet: 22%)

S. 7, Ende BSC, Ab- oder Lobgesang

3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Anwendungsanalysen: Kritische Analyse der Auswertungen

Analysierte Studien weisen deutliche Inkonsistenten bezüglich

verschiedener Faktoren auf:

o Unterschiede bei den einbezogenen Unternehmen (z. B. Größe)

o geringe Rücklaufquote oder keine Angabe der Rücklaufquote

o methodische Schwächen (z. B. Operationalisierung der BSC mit lediglich

einem Indikator, keine zufällige Auswahl der teilnehmenden Unternehmen)

o (unterschiedliche Untersuchungszeitpunkte)

nur bedingt verlässliche Aussagen zum Implementierungs- und

Planungsstand möglich

© Prof. Dr. Andreas Jonen

S. 8, Ende BSC, Ab- oder Lobgesang Schäffer/Matlachowsky, 2008, S. 208, Hofmann, 2011, S. 19 und Speckbacher et al., 2003, S. 361f.3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Erfolgswirkung der BSC (I/II)

# Autor Jahr n Wirkung

Vergleich der relevantesten Nichtfinanzielle

+

Ittner Leistungskennzahlen vor und Kennzahlen

1 1997

(1997) nach der BSC-Einführung bei Kurzfristige finanzielle

Filialen einer US-Bank -

Kennzahlen

118 australische

Hoque /

Industrieunternehmen,

2 James 1997 + Unternehmensergebnis

Antwortrate: 35 %, 66

(2000)

Teilnehmer

252 BSC-Teilnehmer (alle + Jahresüberschuss

Horváth &

Branchen und

3 Partners 2002 Unternehmenswachs-

Größenklassen), Antwortrate: +

(2002) tum

38,5 %

© Prof. Dr. Andreas Jonen

Spezieller Sammel-

Davis /

1999- Kennzahlenindikator,

4 Albright, 9 Filialen einer US-Bank +

2001 der 9 Einzelkennzahlen

(2004)

enthält

S. 9, Ende BSC, Ab- oder Lobgesang

3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Erfolgswirkung der BSC (II/II)

# Autor Jahr n Wirkung

712 börsennotierten Subjektive

+

Hensler et Unternehmen (Deutschland), Erfolgseinschätzung

5 2003

al. (2004) Rücklaufquote: 17,5 %, 120

Teilnehmer 0 Umsatzrendite

USA, 600 Finanzdienstleister, 0 Aktienrendite

Ittner et al.

6 2003 Rücklaufquote: 23,3 %, 140 0 Umsatzwachstum

(2003)

Teilnehmer - Return on Assets

Subjektive

+

Deutschsprachiger Raum, Erfolgseinschätzung

Noack

7 2004 mehr als 100 große und Qualität,

(2004)

mittelgroße Unternehmen + Kostensenkung,

Kundenzufriedenheit

© Prof. Dr. Andreas Jonen

Mehrzahl Studien belegen eine positive Wirkungen, Aber: keine

eindeutige Aussage auf Grund Vielzahl von Faktoren und Einschränkungen

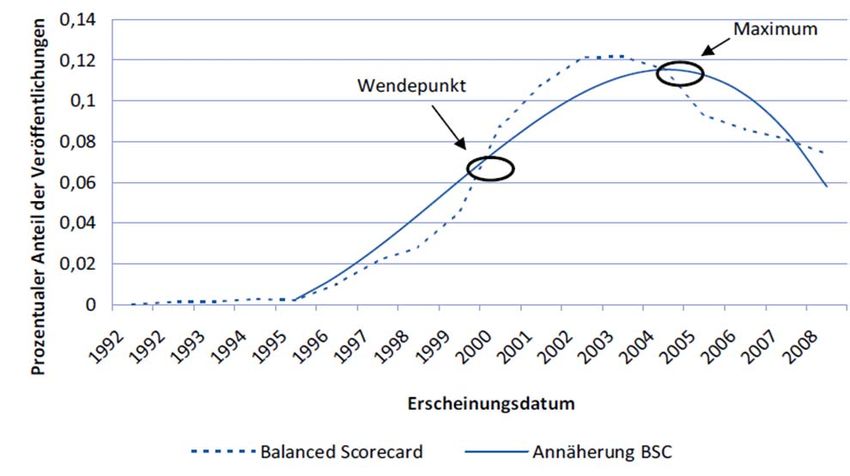

S. 10, Ende BSC, Ab- oder Lobgesang3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Literaturanalyse: Anzahl Zeitschriftenpublikationen

60

50

40

30

20

10

0

Anzahl Normalverteilung

© Prof. Dr. Andreas Jonen

333 Artikel aus WISO-Datenbank (1998 – 2019)

Sehr hohes Bestimmtheitsmaß für Annäherung an Glockenkurve

ABER: Seit 2009 auf stabilem Niveau

S. 11, Ende BSC, Ab- oder Lobgesang

3. Empirische Analysen zur Relevanz der

Balanced Scorecard

Verankerung in betriebswirtschaftlicher Standardliteratur

Instrument Enthalten Durchschnittlicher relativer Anteil

Balanced Scorecard [BSC] 75% 0,3%

Prozesskostenrechnung [PKR] 75% 0,4%

Zielkostenrechnung [ZKR] 50% 0,1%

• Analyse Top 20 Standardwerke BWL (wiwi-online)

• BSC, PKR und ZKR als vermeintliche Innovationen der BWL der

vergangen Jahrzehnte ausgewählt

• Untersuchungsbereiche:

o Thematisiert im Werk

o Seitenanzahl im Verhältnis zu Gesamtseitenzahl

BSC in ¾ der Bücher enthalten

© Prof. Dr. Andreas Jonen

PKR etwas mehr Raum eingeräumt (1,25mal mehr als BSC)

ZKR deutlich weniger relevant (1/3 des Umfangs der BSC)

S. 12, Ende BSC, Ab- oder Lobgesang4. Fazit

Zusammenfassung / Zukünftige Forschung

Hypothese der Modeerscheinung:

BSC enthält eine Reihe von Erkennungszeichen, die typisch für

Managementmoden sind

BSC-Euphorie deutlich „abgekühlt“,

ABER: Anzeichen für ein stabiles Interesse auf einem niedrigen Niveau

Ausblick:

• Seit sechs Jahren keine Studie zur Verbreitung BSC in Unternehmen

Erhebung Status quo notwendig

• Relevant Messung Erfolgswirkung, möglichst nicht auf Basis subjektiver Kriterien

• ‚Lessons Learned‘ aus bisherigen Studien (Größenklassen usw..)

• Im Bereich der Analyse der wissenschaftlichen Auseinandersetzung sollte ein

Qualitätsmerkmal wie der ‚Citation Index‘ einbezogen werden Veränderung

© Prof. Dr. Andreas Jonen

der Qualität der Zeitschriften im Zeitablauf

S. 13, Ende BSC, Ab- oder Lobgesang

Literatur (I/IV)

Becker, A. (2001). Strategisches Controlling und Strukturation. In G. Ortmann & J.

Sydow (Hg.), Strategie und Strukturation: Strategisches Management von

Unternehmen, Netzwerken und Konzernen (S. 91–126). Gabler Verlag.

Davis, S. & Albright, T. (2004). An investigation of the effect of Balanced Scorecard

implementation on financial performance. Management Accounting

Research, 15(2), 135–153. https://doi.org/10.1016/j.mar.2003.11.001

Fleischhauer, D. (1998). Königsdisziplin der Unternehmenssteuerung: Studie zu

Performance Measurement. management berater (2), 10–12.

Henseler, J., Jonen, A. & Lingnau, V. (2004). Die Rolle des Controllings bei der Ein-

und Weiterführung der Balanced Scorecard - Eine empirische

Untersuchung (Beiträge zur Controlling-Forschung Nr. 7). Kaisers-lautern.

Fachbereich Wirtschaftswissenschaften.

http://nbn-resolving.de/urn:nbn:de:hbz:386-kluedo-14401

Hofmann, T. (2011). Balanced Scorecard: Theoretische Konzeption und Anwendung

in der Praxis. Julius-Maximilian-Universität Würzburg, Würzburg.

Hoque, Z. & James, W. (2000). Linking Balanced Scorecard Measures to Size and

Market Factors: Im-pact on Organizational Performance. (cover story).

© Prof. Dr. Andreas Jonen

Journal of Management Accounting Research, 12, 1–17.

https://doi.org/10.2308/jmar.2000.12.1.1

S. 14, Ende BSC, Ab- oder LobgesangLiteratur (II/IV)

Horváth & Partners. (2002). Wie gut ist der Ansatz der Balanced Scorecard wirklich?

Berlin et al.

Ittner, Christopher, D., Larcker, D. F. & Meyer, Marshall, W. (1997). Performance

Compensation, and the Balanced Scorecard. The Wharton School.

https://pdfs.semanticscholar.org/5eea/aaa9cd37e5cd0bfe1dd4d7410ed142

320dd5.pdf

Ittner, C. D., Larcker, D. F. & Randall, T. (2003). Performance implications of

strategic performance measurement in financial services firms. Accounting,

Organizations and Society, 28(7-8), 715–741.

https://doi.org/10.1016/S0361-3682(03)00033-3

Kaufmann, L. (1997). ZP-Stichwort: Balanced Scorecard. Zeitschrift für Planung,

8(4), 421–428.

Kieser, A. (2000). Die Balanced Scorecard als Managementmode. krp –

kostenrechnungspraxis, 44(Sonderheft Nr. 2), 123–124.

Kunz, J. (2009). Der Einfluss der Balanced Scorecard auf Lernprozesse in

Unternehmen. Zeitschrift für Planung & Unternehmenssteuerung, 20(1),

105–128. https://doi.org/10.1007/s00187-009-0072-9

© Prof. Dr. Andreas Jonen

Morganski, B. (2003). Balanced Scorecard: Auf dem Weg zum Klassiker (2.,

überarb. Aufl.). Vahlen.

S. 15, Ende BSC, Ab- oder Lobgesang

Literatur (III/IV)

Noack, H.-C. (15. März 2004). Balanced Scorecard macht erfolgreicher: Der Einsatz

bringt Wettbewerbsvorteile / Neue Studie. Frankfurter Allgemeine Zeitung

(63), S. 28.

Nørreklit, H. (2000). The balance in the balanced scorecard – a critical analysis of

some of ist assumptions. Management Accounting Research, 11(1), 65–88.

Pascale, Richard Tanner (1991): Managen auf Messers Schneide.

Spannungen im Betrieb kreativ nutzen. Freiburg im Breisgau: Haufe.

Röbken, H. (2007). Zur Verbreitung von Managementkonzepten in der öffentlichen

Verwaltung. Verwaltung & Management - Zeitschrift für moderne V

erwaltung, 13(5), 268–273.

Schäffer, U. & Matlachowsky, P. (2008). Warum die Balanced Scorecard nur selten

als strategisches Managementsystem genutzt wird: Eine fallstudienbasierte

Analyse der Entwicklung von Balanced Scorecards in deutschen

Unternehmen. Zeitschrift für Planung & Unternehmenssteuerung, 19, 207–

232.

Speckbacher, G., Bischof, J. & Pfeiffer, T. (2003). A descriptive analysis on the

implementation of Balanced Scorecards in German-speaking countries.

© Prof. Dr. Andreas Jonen

Management Accounting Research, 14(4), 361–388.

https://doi.org/10.1016/j.mar.2003.10.001

S. 16, Ende BSC, Ab- oder LobgesangLiteratur (IV/IV)

Tieke, R. & Landgraf, F. (1998). Neue Instrumente für neue Sicht: Deutsche

Unternehmen sehen hohen Verbesserungsbedarf bei den derzeitigen

Steuerungsgrößen. is report, 3(4), 10–11.

Weber, J. & Schäffer, U. (1998). Balanced Scorecard - Gedanken zur Einordnung

des Konzepts in das bisherige Controlling-Instrumentarium. Zeitschrift für

Planung & Unternehmenssteuerung, 9(4), 341–365.

Werner, H. (2008). Supply Chain Management: Grundlagen, Strategien, Instrumente

und Controlling (3. Aufl.). Gabler.

https://doi.org/10.1007/978-3-8349-9549-0

© Prof. Dr. Andreas Jonen

S. 17, Ende BSC, Ab- oder Lobgesang

Anhang A

Vorgehensmodell der Analysen

Sachlogisch

Finanzielle

Perspektive

Maßnahmen

Kennzahlen

Vorgaben

Ziele

Interne Geschäfts‐

Kundenperspektive prozessperspektive

Maßnahmen

Maßnahmen

Kennzahlen

Kennzahlen

Vorgaben

Vorgaben

Mission / Vision und

Ziele

Ziele

Strategie

Lern‐ & Entwicklungs‐

perspektive

Maßnahmen

Kennzahlen

Vorgaben

Ziele

Empirisch

© Prof. Dr. Andreas Jonen

S. 18, Ende BSC, Ab- oder LobgesangAnhang B

Probleme bei Fundierung, Ursache-Wirkungs-Ketten, Perspektiven

und strategischen Komponenten

Kategorie Problembereiche

Höchstens partielle Erklärungsansätze

Theoretische Fundierung

Lediglich normative Gestaltungsempfehlungen

Zeitverzögerung nicht beachtet

Ursache-Wirkungs-Ketten Hierarchisierbarkeit zwingend notwendig

Korrelationen in Praxis schwierig erhebbar

Zusammenhänge zwischen Perspektiven nicht

unidirektional

Perspektiven

Stakeholder-Gruppen (z. B. Lieferanten) in

originären Perspektiven nicht abgebildet

Prämissenkontrolle und Überwachung nicht

© Prof. Dr. Andreas Jonen

Strategische Komponente unterstützt

Erwartungslücke in Praxis

S. 19, Ende BSC, Ab- oder Lobgesang Becker, 2001, Kaufmann, 1997, S. 426, Röbken, 2007, S. 269, Nørreklit, 2000, S. 74f.

Anhang C

Positive Aspekte bei nichtfinanziellen Kennzahlen, Frühindikatoren,

Kommunikationsunterstützung und strategischer Ausrichtung

Kategorie Positive Aspekte

Integration Überbetonung finanzieller Leistung abgemildert

nichtfinanzieller Kommunikationsverbesserungen

Aspekte Lokalisierung von Fehlentwicklungen einfacher

Frühindikatoren Integration in Kennzahlensystem

Verwendung als didaktisches Hilfsmittel zur Erklärung der

Kommunikations- Strategie

unterstützung Höhere Mitarbeitermotivation und Förderung von

Lernprozessen

Verdeutlichung langfristiger Ziele

© Prof. Dr. Andreas Jonen

Strategische

Ausrichtung Ausfüllen der Schnittstellen zwischen Strategieentwicklung

und –umsetzung

S. 20, Ende BSC, Ab- oder Lobgesang Kunz, 2009, Morganski, 2003, S. 241, Werner, 2008, S. 396f., Tieke und Landgraf, 1998, S. 11Anhang C

Positive Aspekte bei Offenheit, Einbezug Ursache-Wirkungs-Ketten

und modernem Charakter

Kategorie Problembereiche

Offenheit des Aufbrechen der monolithischen Sichtweise

Konzeptes Kombinationsmöglichkeiten mit anderen Konzepten

Einbezug Ursache-

Explikation von indirektem Wissen

Wirkungs-Ketten

Moderner

Signalisieren von Fortschrittlichkeit

Charakter

© Prof. Dr. Andreas Jonen

S. 21, Ende BSC, Ab- oder Lobgesang Werner, 2008, S. 397, Fleischhauer, 1998, S. 10, Röbken, 2007, S. 272.

Anhang D

Zielsetzung

• Analyse, in wie weit

• Anwendung

• geplante Anwendung

• Forschungsaktivitäten und

• Verwendung in Standardwerken zur BWL

dem Verlaufsmuster einer Modeerscheinung folgen

glockenförmiger Verlauf

• UND Analyse, in wie weit eine Erfolgswirkung nachgewiesen werden

kann

© Prof. Dr. Andreas Jonen

S. 22, Ende BSC, Ab- oder LobgesangAnhang D

Anwendungsanalysen: Geplanter Einsatz der BSC

50,0%

45,0%

40,0%

35,0%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

1997 1998 1999 2000 2001 2002 2003 2004 2011 2014

© Prof. Dr. Andreas Jonen

Durchschnittlich gaben jährlich 29% der Unternehmen an, die BSC in

Zukunft nutzen zu wollen

Seit 2000 signifikanter Abfall der Unternehmen die ihren Einsatz planen

S. 23, Ende BSC, Ab- oder Lobgesang

Anhang E

Literaturanalyse: Intensität wissenschaftliche Beschäftigung

© Prof. Dr. Andreas Jonen

S. 24, Ende BSC, Ab- oder Lobgesang Wömpener, 2010, S. 518Anhang F

Analysierte BSC-Studien (I/V)

# Autor Jahr n/Rücklauf Implementiert geplant

1 Gleich (2001) 1997/1998 84/3,4% 8,3% 20%

Tieke /

2 Landgraf 1997 130/26% 27% -

(1998)

Fleischhauer

3 1998 - 17,4% -

(1998)

4 Perlitz, 1999 2000 89/89% 27% 14%

Brunner / Roth

5 1998 70/k.A. 33% 17%

(1999)

Speckbacher /

6 1999 93/93% 27% 14%

Bischof (2000)

© Prof. Dr. Andreas Jonen

7 Bischof (2003) 2000 89/89% 27% 14%

S. 25, Ende BSC, Ab- oder Lobgesang

Anhang F

Analysierte BSC-Studien (II/V)

# Autor Jahr n/Rücklauf Implementiert geplant

Pricewater-

house-

8 2000 129/64,5% 46% -

Coopers

(2001)

Gehrke /

9 Horváth 2000 49/24,5% 24% -

(2002)

10 Sandt (2004) 2000 254/10,6% 7% 54%

Brabänder/Hil

11 2000 159/6% 16% 58%

cher (2001)

Töpfer et al.

12 2001/2002 194/61% 11% 17,2%

(2002)

© Prof. Dr. Andreas Jonen

Tomschi et al.

13 2001/2002 41/25,2% 38,1% 33,3%

(2002)

S. 26, Ende BSC, Ab- oder LobgesangAnhang F

Analysierte BSC-Studien (III/V)

# Autor Jahr n/Rücklauf Implementiert geplant

Günther &

14 2002 181/19,2% 48% 28%

Grüning, 2002

Eicker et al.

15 2002 108/9% 33% 63%

(2005)

Speckbacher

16 2000/2001 174/87% 25% 7%

et al. (2003)

Henschel

17 2002 266/16% 13% 17%

(2003)

Dr.

18 Wieselhuber & 2002 78/46,2% 17% 12,8%

Partner, 2002

Vollmer /

© Prof. Dr. Andreas Jonen

19 2002 103/9,1% 28% -

Zalokar (2002)

Zdrowomysla

20 2002 61/31% 39% 23%

w et al., 2003

S. 27, Ende BSC, Ab- oder Lobgesang

Anhang F

Analysierte BSC-Studien (IV/V)

# Autor Jahr n/Rücklauf Implementiert geplant

Kohler /

21 2002 59/27% 34% -

Köhler (2002)

Arthur D.

22 2002 30/k.A. >50% -

Little, 2002

Hensler et al.

23 2003 116/18% 19,2% 23,3%

(2004)

Schachner et

24 2003 205/14% 35% -

al. (2006)

Becker tal.

25 2004 50/k.A. 50% -

(2005)

Henschel /

26 Bischoff 2004 303/17% 14% 16,5%

© Prof. Dr. Andreas Jonen

(2006)

Rautenstrauch

27 2003 188/12% 19% -

& Müller, 2006

S. 28, Ende BSC, Ab- oder LobgesangAnhang F

Analysierte BSC-Studien (V/V)

# Autor Jahr n/Rücklauf Implementiert geplant

Berens et al.

28 2004 213/15% 25% -

(2005)

Mundt /

29 2007 200/81% 5% -

Vonhof (2007)

Horváth &

30 Part-ners, 2011 - 60% 14%

2011

31 Vohl (2014) 2014 138/6,5% 16% 3%

© Prof. Dr. Andreas Jonen

S. 29, Ende BSC, Ab- oder Lobgesang

Anhang G

Sachlogische Ableitung

Testkriterium Ergebnis Mode

Integration nichtfinanzieller Aspekte und Frühindikatoren 0

Kommunikationsunterstützung -

Vorteile Ausfüllen Schnittstelle zwischen Strategieentwicklung

-

und –umsetzung

Offenheit Konzept -

Mangelnde theoretische Fundierung +

Probleme bei Aufstellung Ursachen-Wirkungs-Ketten +

Nachteile Perspektiven negieren teilweise bedeutende

+

Sachverhalte

Erwartungslücke bezüglich Einsatzbreite 0

© Prof. Dr. Andreas Jonen

+: Indikator für Modeerscheinung 0: neutral -: Indikator gegen Modeerscheinung

S. 30, Ende BSC, Ab- oder LobgesangAnhang G

Praxis

Testkriterium Ergebnis Mode

Signifikanter Anstieg der Anwendungsintensität +

Signifikanter Abfall von Unternehmen, die zukünftigen

0

Verbreitung Einsatz der BSC planen

Letzte Studie aus dem Jahr 2014, Aktualisierung des

0

Status quo notwendig

Subjektive Nutzeneinschätzung hoch -

Erfolgseinfluss Erfolgswirkung bei 70 % der Studien positiv, jedoch

deutliche Einschränkungen aufgrund methodischer -

Mängel der Untersuchungen

© Prof. Dr. Andreas Jonen

S. 31, Ende BSC, Ab- oder Lobgesang

Anhang G

Wissenschaftliche Auseinandersetzung / Verbreitung

Standardwerke

Testkriterium Ergebnis Mode

Intensität wis- Glockenförmiger Verlauf zwischen 1998 und 2008 +

senschaftli-

che Auseinan- Seit 2009 stabiles Publikationslevel auf niedrigem

0

dersetzung Niveau

Verbreitung BSC in drei Viertel der Standard-Lehrbücher vertreten -

Standard-

werke Prozesskostenrechnung intensiver behandelt (+)

© Prof. Dr. Andreas Jonen

S. 32, Ende BSC, Ab- oder LobgesangSie können auch lesen