Reformoptionen für ein nachhaltiges Steuer- und Abgabensystem - Ariadne-Kurzdossier

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Ariadne-Kurzdossier Reformoptionen für ein nachhaltiges Steuer- und Abgabensystem Wie Lenkungssteuern effektiv und gerecht für den Klima- und Umweltschutz ausgestaltet werden können

Das vorliegende Ariadne-Kurzdossier wurde von den oben genannten Autorinnen und Autoren des Ariadne-Konsortiums ausgearbeitet. Sie spiegelt nicht zwangsläufig die Meinung des gesamten Ariadne-Konsortiums oder des Fördermittelgebers wider. Die Inhalte der Ariadne-Publikationen werden im Projekt unabhängig vom Bundesmi- nisterium für Bildung und Forschung erstellt. Die Autorinnen und Autoren danken Jana Nysten (Stiftung Umweltenergierecht) und Hartmut Kahl (Stiftung Umweltenergierecht) für wertvolle Hinweise zu juristischen Aspekten zu Energie- und Umweltsteuern sowie Sarah Messina für redaktionelle Hin- weise. Herausgeben von Bildnachweis Kopernikus-Projekt Ariadne Titel: Micheile Henderson / Unsplash; S. Potsdam-Institut für Klimafolgen- 1: Scott Graham / Unsplash; S. 19: forschung (PIK) Ashraf Ali / Unsplash Telegrafenberg A 31 14473 Potsdam Juni 2021 2

Autorinnen und Autoren

» Prof. Dr. Matthias Kalkuhl » Dr. Christina Roolfs » Prof. Dr. Ottmar Edenhofer

Mercator Research Institute on Mercator Research Institute on Potsdam-Institut für Klima-

Global Commons and Climate Global Commons and Climate folgenforschung & Mercator Research

Change Change Institute on Global Commons and

Climate Change

» Dr. Luke Haywood » Prof. Dr. Maik Heinemann » Dr. Anke Bekk

Mercator Research Institute on Universität Potsdam Fraunhofer-Institut für System-

Global Commons and Climate und Innovationsforschung

Change

» Prof. Dr. Christian » Jan George » Anne Held

Flachsland Fraunhofer-Institut für System- Fraunhofer-Institut für System-

Hertie School und Innovationsforschung und Innovationsforschung

» Dr. Nils aus dem Moore » Prof. Dr. Gunnar Luderer » Dr. Nicolas Koch

RWI - Leibniz-Institut für Potsdam-Institut für Klima- Mercator Research Institute on

Wirtschaftsforschung folgenforschung Global Commons and Climate

Change

» Dr. Dragana Nikodinoska » Dr. Michael Pahle » Dr. Wolf-Peter Schill

Brandenburgische Technische Potsdam-Institut für Klima- Deutsches Institut für

Universität Cottbus-Senftenberg folgenforschung Wirtschaftsforschung

» Maximilian Amberg » Tobias Bergmann » Henrika Meyer

Mercator Research Institute on Mercator Research Institute on Mercator Research Institute on

Global Commons and Climate Global Commons and Climate Global Commons and Climate

Change Change Change

INHALT

1. Einleitung 1

2. Umweltsteuern und Wohlstand 3

2.1 Die grundlegenden Aufgaben von Steuern 3

2.2 Wie Umweltsteuern unseren Wohlstand erhöhen können 4

2.3 Ausgestaltung von Umweltsteuern 5

3. Externe Kosten und mögliche Lenkungssteuern im Bereich Umwelt

und Gesundheit 7

4. Prioritäre Handlungsfelder für die Energiewende 12

4.1 CO2-Preise an externen Kosten ausrichten 12

4.2 Bepreisung von Treibhausgasen und externen Effekten

in der Landwirtschaft und im Landnutzungssektor 13

4.3 Sektorkopplung und Strompreise 14

4.4 Energiesteuern und Mautsysteme 14

5. Institutionelle Reformen und Governance 16

5.1 Finanzverfassung 16

5.2 Rückerstattungskanäle 17

5.3 Systematische Erfassung externer Kosten 17

5.4 Folgenabschätzung, Normenkontrolle und

Kosten-Nutzen-Analysen 18

6. Ausblick 19

Literaturangaben 21

1. EINLEITUNG

Mit der Einführung eines nationalen Dieses Kurzdossier gibt Einblick in das

Emissionshandelssystems (nEHS) für Potenzial von Steuern und Abgaben für

CO2-Emissionen wurde in Deutschland den Umwelt- und Klimaschutz und zeigt

2021 ein nationaler CO2-Preis eingeführt insbesondere auf, wie Lenkungssteuern

– ein Novum in der deutschen Umwelt- den wirtschaftlichen Wohlstand erhöhen

politik, denn damit kommt Preisanreizen und gleichzeitig soziale Ungleichheit ver-

erstmals eine zentrale Rolle in der Errei- ringern können (Abschnitt 2). Ein zentra-

chung von Umweltzielen zu. Zusammen ler Begriff sind hierbei die „externen Kos-

mit dem CO2-Preis aus dem Europäi- ten“ – also anfallende Umwelt- und

schen Emissionshandelssystem (EU-ETS) Gesundheitsschäden, die nicht vom Ver-

werden so nahezu alle Emissionen aus ursacher selbst, sondern von der Allge-

der fossilen Energienutzung abdeckt. meinheit getragen werden. Bei externen

Damit entsteht ein beispiellos breiter Kosten führt das Marktgeschehen zu ei-

und systemischer Preisanreiz, fossile ner gesellschaftlich unerwünschten

Energie einzusparen und Investitionen Höhe von Umweltverschmutzung. Hier

sowie Innovationen in klimafreundliche können Lenkungssteuern, die diese ex-

Technologien zu erhöhen. Vom Preisni- ternen Kosten widerspiegeln und damit

veau und -anstieg ist zwar bislang nur entsprechende Anpassungen im Verhal-

eine moderate Lenkungswirkung zu er- ten von Konsumierenden und Produzie-

warten (Edenhofer et al., 2020; UBA, renden bewirken, den Umwelt- und Kli-

2020a), doch kann diese durch steigende maschutz verbessern. Orientiert sich die

Preise in der Zukunft erheblich erhöht Höhe von Lenkungssteuern an den exter-

werden. nen Kosten, wird darüber hinaus der

wirtschaftliche Wohlstand erhöht, weil

Auch zuvor gab es bereits eine Reihe von die vermiedenen Umweltschäden höher

Steuern und Abgaben mit Umweltbezug: als die Kosten des Umweltschutzes sind.

Zum Beispiel Energie- und Stromsteuern, Damit können derartige Lenkungssteu-

die einen Preis für umweltschädliches ern sowohl eine Verbesserung des Le-

Verhalten schaffen. Doch diese bestehen- bensstandards als auch eine Erhöhung

den Maßnahmen sind oft nicht zielgenau des Umweltschutzes bewirken (“Win-

und konsistent auf Umweltschäden be- Win”).

ziehungsweise Umweltziele ausgerichtet,

ihre Lenkungswirkung ist dementspre- Wir identifizieren die wichtigsten Berei-

chend gering. Darüber hinaus kommen che, in denen Umwelt- und Gesundheits-

Umweltsteuern und -abgaben bei zahl- schäden derzeit als externe Kosten auf

reichen anderen Umweltproblemen bis- die Allgemeinheit überwälzt werden (Ab-

her überhaupt nicht zum Einsatz. schnitt 3). Die Höhe dieser externen Kos-

ten liegt bei 13-19% des deutschen BIP

1

und liefert damit auch einen ersten Nä-

herungswert des Einnahmenpotenzials, Die wichtigsten Kernbotschaften vorweg

das mit einer konsequenten und umfas-

senden Einführung von Lenkungsabga- ▶ Steuern und Abgaben auf Produkte oder Verbräuche mit gesellschaftlichen

ben und -steuern erzielt werden kann. Folgekosten (externe Kosten) – sogenannte Pigou- oder Lenkungssteuern –

sind ein politisches Win-Win-Instrument. Sie verbessern die Wohlfahrt und

Vor dem Hintergrund der aktuellen Dis- schützen gleichzeitig die Umwelt und das Klima. Dies wird erreicht, indem

kussion um Klimapolitik und ambitio- umweltschädigende Aktivitäten einen Preis bekommen, der möglichst exakt

niertere Klimaziele auf europäischer und der Höhe ihres Schadens entspricht.

nationaler Ebene, zeigen wir exempla-

risch einige konkrete Handlungsfelder ▶ Klimawandel, Luftverschmutzung, Nährstoffeintrag und Gewässerverschmut-

für die Energiewende auf, in denen ge- zung, Infrastrukturnutzung, ungesunde Ernährung, Pestizide- oder Antibioti-

zielte Reformen von umweltbezogenen kaeinsatz in der Landwirtschaft gehören zu den Bereichen, in denen externe

Steuern und Abgaben besonders sinnvoll Kosten anfallen. Diese externen Kosten genau zu beziffern ist mit Unsicherhei-

erscheinen (Abschnitt 4). Schließlich ge- ten verbunden und bedarf weiterer Untersuchungen. Erste Schätzungen ge-

hen wir auf institutionelle Aspekte ein, hen jedoch von mehr als 13% der Wirtschaftsleistung in Deutschland aus.

welche die Einführung und Ausweitung

konsequenter und wirksamer Umwelt- ▶ Im Gegensatz zum Ordnungsrecht schaffen Lenkungssteuern durch zusätzli-

steuern und -abgaben bisher erschweren che Steuereinnahmen einen größeren Gestaltungsspielraum, andere Steuern

und zeigen entsprechende Reformoptio- und Abgaben zu senken oder Haushalte und Unternehmen durch Rückerstat-

nen auf (Abschnitt 5). tungen oder Förderungen direkt zu entlasten. Dadurch lassen sich insbeson-

dere finanzielle Belastungen für bestimmte Gruppen gut kompensieren und

Verteilungskonflikte auflösen.

▶ Eine konsequente Bepreisung anhand der externen Kosten in Deutschland

könnte erhebliche zusätzliche Einnahmen generieren, die sogar die Einnah-

men aus der Lohnsteuer und der veranlagten Einkommensteuer übersteigen

würden: Basierend auf bisherigen Studien zu externen Kosten wären zusätzli-

che Einnahmen in Höhe von 348-564 Mrd. Euro pro Jahr (44-71% der gesam-

ten Steuereinnahmen) möglich. Mittel- bis langfristig würden die Einnahmen

aufgrund der Lenkungswirkung sinken. Die hier genannten Zahlen sind als

ungefähre Größenordnung zu betrachten und verstehen sich damit nicht als

konkrete Empfehlungen für die Höhe von Pigou-Steuern.

▶ Die Energiewende wird hier als exemplarischer Anwendungsfall tiefergehend

betrachtet. Relevante Handlungsfelder für Reformen sind:

1. Anhebung von CO2-Preisen

2. konsequente Bepreisung von Treibhausgasen und Umweltkosten im

Land- und Landwirtschaftssektor,

3. weitgehende Reduktion der Abgaben und Steuern auf Strom,

4. Einführung bzw. Ausweitung von Mautsystemen, verbunden mit mögli-

chen Senkungen der Energiesteuern.

▶ Damit Lenkungssteuern und -abgaben ihre volle Lenkungs- und Wohlstands-

wirkung entfalten können, sind weitere institutionelle Reformen notwendig:

1. Reform der Finanzverfassung mit Einführung von Lenkungs- bzw. Pi-

gou-Steuern als neuem explizitem Steuertyp;

2. Etablierung von leicht administrierbaren Formen der Rückverteilung

der Einnahmen zur Entlastung von Steuerzahlenden und zur Entschär-

fung von Verteilungskonflikten;

3. systematische und evidenzbasierte Bestimmung und Aktualisierung

externer Kosten als Grundlage zur Anpassung von Steuersätzen und

regelmäßige Prüfung der Effektivität der eingeführten Instrumente

durch eine öffentliche Institution; darauf aufbauend: Anpassung des

Instrumentenmixes;

4. Berücksichtigung der Umwelt- und Gesundheitsnutzen bei Gesetzes-

vorhaben oder Verordnungen (Kosten-Nutzen-Analyse).

2

2. UMWELTSTEUERN UND

WOHLSTAND

2.1 ▶ Verminderung von Einkommens-

Die grundlegenden Aufgaben oder Vermögensungleichheiten;

von Steuern ▶ Lenkungszwecke bzgl. Investitionen,

Konsum oder Verbrauch bestimm-

Nach der deutschen Abgabenordnung ter Güter und Dienstleistungen.

zeichnen sich Steuern durch eine Geld-

leistung ohne konkret definierte Gegen- Lenkungssteuern können darauf zielen,

leistung aus, durch die der Staat Einnah- Individuen zu einer „besseren“ Entschei-

men erzielen möchte: dungsfindung zu verhelfen, wenn sie z.B.

aufgrund von Informations- und Verhal-

„Steuern sind Geldleistungen, die nicht eine tensproblemen sonst Konsumentschei-

Gegenleistung für eine besondere Leistung dungen treffen, die nicht zu ihrem eige-

darstellen und von einem öffentlich-rechtli- nen langfristigen Nutzen sind. Man

chen Gemeinwesen zur Erzielung von Einnah- spricht bei dieser Art von Lenkungssteu-

men allen auferlegt werden, bei denen der er auch von meritorischen Eingriffen, die

Tatbestand zutrifft, an den das Gesetz die insbesondere im Bereich von Alkohol-,

Leistungspflicht knüpft; die Erzielung von Ein- Tabak- und Zuckerkonsum relevant sind

nahmen kann Nebenzweck sein.“ (Allcott et al., 2019; Gruber & Köszegi,

Abgabenordnung §3 AO(1) 2008; Meier et al., 2015; O’Donoghue &

Rabin, 2006). Ihre Rechtfertigung wird

Der Geldleistung muss zwar keine direk- kontrovers diskutiert, weil durch derarti-

te Gegenleistung für den Steuerzahlen- ge Eingriffe Verhaltensmuster und Präfe-

den gegenüberstehen, dennoch werden renzen der Konsumierenden verändert

mit den Einnahmen öffentliche Güter werden sollen und dies als paternalis-

und Dienstleistungen bereitgestellt, die tisch empfunden werden kann. Im Fol-

letztlich der gesamten Bevölkerung zu- genden betrachten wir jedoch aus-

gutekommen (z.B. durch Bereitstellung schließlich Lenkungssteuern auf

von Verwaltung, Infrastruktur, Bildung, Konsum- und Produktionsentscheidun-

öffentliche Sicherheit). Während Steuern gen, bei denen Einkommen oder Lebens-

grundsätzlich der Einnahmenerzielung qualität unbeteiligter Dritter bzw. die Ge-

dienen, kann dies jedoch ein Neben- samtheit der Gesellschaft betroffen sind

zweck sein. (externe Effekte)¹. Umweltsteuern bzw.

Steuern auf Energie und Stromver-

Weitere Motive sind unter anderem: brauch sind Beispiele für derartige Len-

▶ Konjunkturpolitische Zwecke, indem kungssteuern, weil sie umweltschädli-

Steueränderungen den gesamtwirt- ches Verhalten zum Wohle der All-

schaftlichen Konsum oder die Inves- gemeinheit reduzieren sollen. So wurden

titionen beeinflussen; bei den ökologischen Steuerreformen in

1 Diese Unterscheidung hat eine bedeutende wohlfahrtsökonomische Implikation: Meritorisch begründete Lenkungssteuern können allenfalls In-

dividuen besserstellen, die für sich selbst keine guten Entscheidungen treffen können. Auf externen Effekten begründete Lenkungssteuern kön-

3 nen dagegen potenziell alle Individuen besserstellen, selbst wenn diese für sich selbst immer optimal entscheiden können.

den Jahren 1999 und 2002 die Einfüh- wirken in der Gesamtheit ein zu hohes erhöhe nach den volkswirtschaftlichen

rung von Stromsteuern und die Erhö- Maß an Umweltverschmutzung. Schäden richtet, die nicht vom Individu-

hung der Mineralölsteuern jeweils mit um getragen werden („externe Kosten“).

ihren umwelt-, energie- und ressourcen- Die Grundstruktur dieses Anreizpro- Dadurch wird erreicht, dass die Preise

schonenden Wirkungen begründet.² blems hat der britischen Ökonom Arthur von Produkten und Dienstleistungen alle

(Pigou, 1920) erstmals beschrieben: Das anfallenden Kosten widerspiegeln und

2.2 Verhalten von Konsumierenden und Pro- ein Marktversagen aufgrund von verzerr-

Wie Umweltsteuern unseren duzierenden wird maßgeblich durch Prei- ten Preisen verhindert wird: besonders

Wohlstand erhöhen können se bestimmt. Sobald Preise jedoch nicht umweltschädliches Verhalten würden

alle volkswirtschaftlichen Kosten wider- teurer, umweltschonendes Verhalten da-

Umweltbedingungen spielen für viele spiegeln, kommt es zu ineffizienten Pro- gegen attraktiver (siehe auch Abbildung

ökonomische Produktionsprozesse eine duktions- und Konsumentscheidungen 1).³

wichtige Rolle, z.B. bei der Nahrungsmit- bzw. zu „Marktversagen“. Dieses Markt-

telproduktion. Die Umwelt kann daher versagen kann durch eine Korrektur der Konsumenten müssen durch die Pigou-

als Naturkapital aufgefasst werden: Wird Preise – etwa durch eine Steuer – beho- Steuer höhere Preise zahlen, weil diese

es beschädigt, so sinkt auch die ökono- ben werden. Die Grundidee hinter der Pi- nun auch die externen Kosten bzw. die

mische Wertschöpfung. Darüber hinaus gou-Steuer ist daher, dass sich ihre Steu- Umweltschäden enthalten. Allerdings

bieten Umwelt- und Ökosysteme Dienst-

leistungen wie Trinkwasser oder saubere

Luft an, die Menschen direkt konsumie- Abbildung 1: Die Wirkungsweise von Pigou-Steuern

ren und an denen sie sich erfreuen kön-

nen, wie etwa die Erholung in der Natur.

Umweltverschmutzung führt damit ne-

ben Produktions- und Konsumverlusten

auch zu einer unmittelbaren Verringe-

rung der Lebensqualität. Diese Verluste

lassen sich monetär beziffern und wer-

den als Umweltschäden bezeichnet.

Während die Gesellschaft als Ganzes von

einer hohen Umweltqualität und einem

stabilen Klimasystem profitiert, besteht

für einzelne Individuen und Firmen nur

ein geringer Anreiz zur Erhaltung des

Naturkapitals beizutragen. Konsumie-

rende berücksichtigen bei Kaufentschei-

dungen vor allem den Preis und die Qua-

lität eines Produktes. Selbst wenn sie aus

einer intrinsischen Motivation umwelt-

freundliche Produkte bevorzugen wür-

den, so sind die vielfältigen Umweltwir-

kungen des Produktionsprozesses für die

meisten Konsumierenden nicht ersicht-

lich. Ein ähnliches Problem besteht für

Unternehmen, die Güter und Dienstleis-

tungen anbieten. Während auch sie von

einer intakten Umwelt profitieren, müs-

Die Vermeidung von Emissionen aus fossiler Energienutzung ist durch steigende Kosten gekennzeichnet (blaue Kurve, obere

sen sie aufgrund des Wettbewerbs kos- Abbildung); gleichzeitig ist die Nutzung fossiler Energie (und den damit verbundenen Emissionen) durch Haushalte und Un-

tengünstig produzieren und können Um- ternehmen mit privaten Kosten verbunden (braune Linie, obere Abbildung), welche durch den Bezug von Energie entstehen

und im wesentlichen Extraktions- und Transportkosten widerspiegeln. Aus der Minimierung von Vermeidungskosten und pri-

welt- und Klimaschutzmaßnahmen dabei vaten Kosten resultiert das betriebliche Kostenoptimum (braune Kurve, untere Abbildung), dies sich auf einem Markt ohne

unter den gegebenen Rahmenbedingun- Klima- und Umweltpolitik einstellen würde. Allerdings vernachlässigt das Marktresultat die Umweltschäden, die als gesell-

schaftliche Folgekosten (externe Kosten) aus der Nutzung fossiler Energie entstehen (orangene Linie, obere Abbildung). Eine

gen nur unzureichend berücksichtigen. Pigou-Steuer auf fossile Energie macht die gesellschaftlichen Folgekosten für Verbraucher und Unternehmen sichtbar. Mit

Sowohl bei Konsumierenden wie auch der Pigou-Steuer wird daher durch die Marktprozesse das gesellschaftliche Kostenoptimum erreicht. Die Emissionen sinken

durch die Pigou-Steuer und gleichzeitig wächst der Wohlstand, weil die Gesamtkosten der fossilen Energienutzung (orangene

Produzierenden kommt es also zu Fehl- Kurve, untere Abbildung) minimiert werden.

anreizen: ihre nach individuellen Erwä-

Quelle: Eigene Darstellung

gungen getroffenen Entscheidungen be-

2 Siehe dazu die Gesetzesentwürfe des Deutschen Bundestages, Drucksache 14/40 https://dip21.bundestag.de/dip21/btd/

14/000/1400040.pdf und Drucksache 15/21 http://dip21.bundestag.de/dip21/btd/15/000/1500021.pdf.

3 Die Problematik der externen Kosten gilt analog auch für den Fall von positiven externen Effekten, wenn also eine Aktivität einen Nutzen für die

4 Allgemeinheit schafft und daher entsprechend des externen Nutzens subventioniert werden sollte. Dies ist beispielsweise bei Innovationen, For-

schung und Bildung der Fall.

wird dieser Aufpreis durch die verringer- Abb. 2: Die Wirkung von umweltbezogenen Lenkungssteuern auf (aggregierten)

ten Umweltschäden und die Rückvertei- Wohlstand und Gleichheit (Verteilung von Einkommen und Wohlstand)

lung der Einnahmen überkompensiert –

insgesamt erhöht sich damit der ge-

samtgesellschaftliche Wohlstand (siehe

Abbildung 1). Die Pigou-Steuer schafft

damit nicht nur ein Mehr an Umwelt-

schutz, sie erhöht auch noch Lebensqua-

lität und Produktivität. Darüber hinaus

hat sie noch einen weiteren Vorteil ge-

genüber ordnungspolitischen Maßnah-

men: Sie generiert Einnahmen, mit de-

nen andere Steuern abgesenkt oder

zusätzliche Ausgaben finanziert werden

können. Insbesondere können damit Ver-

teilungskonflikte, die durch die Steuerbe-

lastung entstehen, abgemildert werden.

Der Zusammenhang zwischen Wohl- Der Wohlstand erhöht sich in allen Fällen, weil die Reduktion von Umweltschäden jeweils höher als die Kosten der Umwelt-

steuern ist. Die Verteilungswirkungen hängen von der Verwendung der Einnahmen ab. Verschiedene Rückerstattungsoptio-

stands- und Verteilungseffekten ist ex-

nen (RO) können durch Steuersenkungen, Investitionsprogramme, Transfers etc. implementiert werden.

emplarisch in Abb. 2 dargestellt. Wäh-

rend sich der gesamte Wohlstand durch Quelle: Eigene Darstellung

die Einführung einer Pigou-Steuer er-

höht, hängt die Verteilungswirkung 2.3 2. Umweltsteuern sollten möglichst

maßgeblich von der Verwendung der Ausgestaltung von Umwelt- alle Verschmutzungsaktivitäten um-

Steuereinnahmen ab. So kann die Ein- steuern fassen und nach einem einheitli-

führung der Umweltsteuer ohne eine Rü- chen Prinzip konsequent bepreisen.

ckverteilung der Einnahmen die Un- Ihr wohlfahrtsförderndes Potenzial ent- Werden bestimmte Emissionen

gleichheit zunächst erhöhen, ins- falten Umweltsteuern in der Praxis, nicht – oder zu geringeren Sätzen –

besondere wenn ärmere Haushalte ei- wenn sie nach den folgenden Prinzipien besteuert, wirkt die Umweltsteuer

nen hohen Anteil ihrer Ausgaben für um- ausgestaltet werden: nicht umfassend. Dadurch werden

weltschädliche Konsumgüter aufwen- nicht alle kostengünstigen Vermei-

den.4 Denn Umweltsteuern setzen nicht 1. Umweltsteuern sollten zielgenau dungsoptionen ausgenutzt – und

an der Leistungsfähigkeit des Konsumie- auf umweltschädliches Verhalten – die Wohlfahrtsgewinne aus der Um-

renden an, sondern an den Umweltschä- also auf die Verursachung externer weltsteuer fallen kleiner aus (Met-

den, die mit dem Konsum bestimmter Kosten – ausgerichtet sein. Je ge- calf & Weisbach, 2009).

Produkte verbunden sind. Werden die nauer die Umweltsteuer an der Ent-

Steuereinnahmen dem allgemeinen stehung externer Kosten anknüpft, 3. Die Höhe von Umweltsteuern sollte

Staatshaushalt zugeführt wie andere desto stärker ist ihre Lenkungswir- regelmäßig angepasst werden. Weil

Steuern, kann sich damit eine problema- kung. Hängen Umweltschäden wie externe Kosten von der Menge (und

tische Kostenverteilung ergeben.5 Wird zum Beispiel bei der lokalen Luftver- nicht vom Wert) von Umweltver-

die Umweltsteuer dagegen gleich so an- schmutzung von der Zeit oder dem schmutzung oder Ressourcenver-

gelegt, dass ein Teil der Einnahmen ge- Ort ab, so sollten Umweltsteuern brauch abhängen, sollten Umwelt-

zielt für Senkungen anderer Steuern, auch entsprechend zeitlich und steuern als Mengensteuern und

Ausgaben- und Förderprogramme oder räumlich differenziert werden, um nicht als Wertsteuern implementiert

für direkte Rückerstattungen verwendet Umweltschäden an den Orten bzw. werden. Ein im Zeitablauf konstan-

wird, lassen sich verschiedene Vertei- zu den Zeiten zu reduzieren, an de- ter nomineller Steuersatz führt bei

lungswirkungen erreichen, die Unterneh- nen sie besonders hoch sind (Bau- Mengensteuern jedoch inflations-

men und insbesondere ärmere Haushal- mol & Oates, 1988; Knittel & Sand- bedingt zu sinkenden realen Steuer-

te entlasten.6 ler, 2018; Tietenberg & Lewis, sätzen. Die Lenkungswirkung nimmt

2018). damit über die Zeit ab. Die Indexie-

4 Kurzfristige Verteilungseffekte können sich dabei stark von langfristigen Verteilungseffekten unterscheiden: So kann eine CO2-Bepreisung langfristig sogar progressiv sein,

weil durch den Klimaschutz das Kapitaleinkommen stärker als das Arbeitseinkommen belastet wird und dadurch ArbeitnehmerInnen mit geringem und mittlerem Einkom-

men stärker profitieren (Beck et al., 2015). Auch belasten Lenkungssteuern auf Lebensmittel, Alkohol und Tabak wegen höherer Konsumanteile ärmere Haushalte zunächst

überproportional (Bach et al., 2017). Längerfristig können diese Haushalte jedoch profitieren, weil die gesundheitlichen Vorteile eines geänderten Konsumverhaltens bei ihnen

besonders hoch sind bzw. der Einstieg in Abhängigkeiten vermieden wird. So können Tabaksteuern langfristig zu höheren Wohlfahrtsgewinnen bei ärmeren als bei reicheren

Haushalten führen (Allcott et al., 2019; Gruber & Köszegi, 2004).

5 Letztlich führt die Zuführung der Steuern zum allgemeinen Haushalt v.a. zu einer Reduktion der Schuldenaufnahme; damit hat die Verwendung der Steuereinnahmen keine

unmittelbare Verteilungswirkung.

6 Wirken sich Umwelt- und Klimaschäden nicht nur auf Produktionsprozesse, sondern auch direkt auf das Wohlergehen von Individuen aus, so hängen die aggregierten exter-

nen Kosten von der Einkommensverteilung ab. In diesem Fall hängt die optimale Höhe der Lenkungssteuer auch von der gewählten Rückerstattungsoption ab (Chichilnisky &

5 Heal, 1994).

rung der Steuerhöhe an die Inflation maß der Schäden als auch ihre Quantifi- Fahrzeugen, unzureichendes Infrastruk-

beseitigt dieses Problem. Darüber zierung mit erheblichen Unsicherheiten turangebot (z.B. Ladesäulen, Stromnetze

hinaus können sich auch die exter- verbunden. oder öffentlicher Personenverkehr), feh-

nen Kosten bzw. die Bewertung der lende Anreize zur energetischen Sanie-

Umweltschäden im Laufe der Zeit Aufgrund der erheblichen und schwer rung aufgrund von Mietverhältnissen

ändern, so dass die Steuersätze ent- quantifizierbaren Risiken einer unge- oder Kreditbegrenzungen. In solchen Si-

sprechend angepasst werden müs- bremsten Erwärmung hat sich die inter- tuationen bedarf es daher gezielter wei-

sen (Edenhofer, Franks, et al., 2021; nationale Gemeinschaft im Pariser Kli- terer Maßnahmen wie Förderprogram-

Metcalf & Weisbach, 2009). maabkommen auf eine Begrenzung der me, Steuern oder Regulierung, damit

Erderwärmung auf unter 2°C verpflich- Umweltsteuern ihre volle Lenkungswir-

4. Ein Teil der Steuereinnahmen sollte tet. Dieses Vorsorgeprinzip kann als eine kung entfalten können (Bennear & Sta-

zur Entlastung von Haushalten ver- Verallgemeinerung von Pigous Idee der vins, 2007; Fischer & Newell, 2008;

wendet werden. Dadurch können Umweltsteuer aufgefasst werden, bei der Goulder & Parry, 2008).

soziale Härten bzw. Schieflagen ver- die Aversion der Gesellschaft vor existen-

mieden und die Akzeptanz erhöht ziellen Risiken berücksichtigt wird (Eden- Im Folgenden möchten wir nun einige

werden (Klenert et al., 2018).7 hofer, Franks, et al., 2021; Pigou, 1920). Bereiche untersuchen, in denen externe

Doch auch im Fall von vorgegebenen Effekte und damit Pigou-Steuern beson-

Ob die Umweltsteuer als echte Steuer Umwelt- oder Klimazielen stellen Um- ders relevant sein können. Dabei wollen

oder als Umweltabgabe umgesetzt wird, weltsteuern eine attraktive Politikmaß- wir erstens skizzieren, welche Umwelt-

ist aus ökonomischer Sicht dabei uner- nahme dar, weil die Ziele zu geringsten und Gesundheitsprobleme hohe volks-

heblich. Ebenso kann eine indirekte Be- wirtschaftlichen Kosten erreicht werden wirtschaftliche Schäden anrichten – wo

preisung von externen Kosten – bei- können. Im sogenannten Kosteneffektivi- also Lenkungssteuern einen beträchtli-

spielsweise durch ein Emissionshandels- täts-Ansatz orientiert sich die Steuer je- chen Wohlfahrtsgewinn versprechen (Ab-

system – sehr ähnlich zu einer Umwelt- doch nicht an den externen Kosten; schnitt 3). Zweitens wollen wir mögliche

steuer wirken (Edenhofer et al., 2019). stattdessen wird sie so hoch gesetzt, Handlungsfelder und Einstiegspunkte

Obwohl die genannten Bepreisungsfor- dass sie ein Umwelt- bzw. Klimaziel er- für Reformen aufzeigen (Abschnitt 4),

men unterschiedliche rechtliche Begriffe reicht. Kosteneffektive Umweltsteuern weil bestehende Steuern und Abgaben

darstellen und damit auch unterschiedli- sollten sich zudem ebenfalls an den vier mit Umweltbezug meist nicht anhand

che rechtliche Anforderungen erfüllen oben genannten Kriterien orientieren, der vier oben genannten Kriterien ausge-

müssen, können sie eine gleichwertige damit Umweltziele zu den geringsten richtet sind. Schließlich besprechen wir

Lenkungswirkung erzielen. volkswirtschaftlichen Kosten erreicht institutionelle Fragen der Umsetzung

werden. Ähnlich wie bei der Pigou-Steuer und Ausgestaltung.

Richtet sich die Umweltsteuer nach den bieten sich auch hier regelbasierte Me-

externen Kosten (Pigou-Steuer), so führt chanismen an, die bei (voraussichtlicher)

die Steuer zu einer optimalen Verringe- Verfehlung des Umweltziels den Steuer-

rung umweltschädlicher Aktivitäten.8 Wie satz automatisch anpassen (Aldy, 2017).

bereits dargestellt, erhöht sich somit der Die Einnahmen aus der Steuer können

gesellschaftliche Wohlstand, weil die ver- zudem analog zur Pigou-Steuer ebenfalls

miedenen Umweltschäden die Kosten für Kompensationsmaßnahmen genutzt

des Umweltschutzes überwiegen. Aller- werden, um eine gerechte Verteilung der

dings bedarf es für diesen sogenannten Kosten zu erzielen.

Kosten-Nutzen-Ansatz einer ausreichend

verlässlichen und umfassenden Quantifi- Die hier dargestellten vorteilhaften Kos-

zierung der Umweltschäden. In vielen ten- und Wohlfahrtseffekte von Umwelt-

Bereichen – insbesondere beim Klima- steuern können jedoch in der Praxis

wandel – können wir bisher nur einen durch weitere Marktversagen reduziert

Teil der Umwelt- und Klimaschäden vali- werden. Insbesondere können Marktver-

de quantifizieren, wie z.B. die Verringe- sagen die Lenkungswirkung von Umwelt-

rung der Produktivität, erhöhte Sterb- steuern stark einschränken. Beispiele da-

lichkeit oder erhöhte Energieausgaben. für sind geringe Anreize für Innovationen

Bei anderen Klimafolgen, wie z.B. Arten- in ressourcensparende und saubere

sterben, Häufung von Extremereignis- Technologien (Innovationsmarktversa-

sen, Überschreitung von Kippelementen gen), fehlende Informationen bzw. un-

im Erdsystem oder erhöhten Risiken ge- vollständige Berücksichtigung des Ener-

waltsamer Konflikte, ist sowohl das Aus- gieverbrauchs von Geräten und

7 Darüber hinaus kann ein Teil der Steuereinnahmen zur Entlastung von im Wettbewerb stehenden Unternehmen verwendet werden, um Abwanderung zu verhindern (Eden-

hofer et al., 2019; SVR, 2019; UNEP, 2020). Dies gilt jedoch nur bei grenzüberschreitenden Umweltproblemen, da eine Abwanderung bei lokalen Umweltproblemen in Gegen-

6 den mit geringeren externen Kosten sogar wirtschaftlich sinnvoll sein kann.

8 Insbesondere führen Umweltsteuern im Allgemeinen nicht zu einer vollständigen Eliminierung der jeweils adressierten Umweltverschmutzung.3. EXTERNE KOSTEN UND

MÖGLICHE LENKUNGS-

STEUERN IM BEREICH

UMWELT UND GESUNDHEIT

Grundlage für Lenkungssteuern sind die Nationen, dem Pariser Klimaabkommen

externen Kosten umwelt- und gesund- oder den jüngsten EU-Beschlüssen zum

heitsschädlicher Aktivitäten. Wir geben European Green Deal formuliert sind.

im Folgenden einige Beispiele für exter-

ne Kosten in den Bereichen Umwelt und Zur Berechnung der gesellschaftlichen

Gesundheit, da diese eng miteinander Gesamtkosten verwenden wir aufgrund

verknüpft sind: Umweltprobleme wie der Studienlage meist die Durchschnitts-

Luftverschmutzung verursachen oft ge- kosten der jeweiligen Externalität (z.B. ei-

sundheitliche Schäden und der Konsum ner Tonne CO2 oder einer Tonne Stick-

von Fleisch ist mit Umweltfolgen und ge- stoff). Damit wird ein linearer Zusam-

sundheitlich negativen Folgen verbun- menhang zwischen Emission bzw. Aktivi-

den. Die hier angestellten Überlegungen tät und Schadensumfang als erste Nähe-

lassen sich allerdings auch auf andere rung angenommen. Durch diese Verein-

Bereiche, in denen es externe Effekte fachung entsprechen die Steuerein-

gibt, übertragen (z.B. in der Finanzindus- nahmen einer (idealisierten) Pigou-Steu-

trie, in Bildung und Forschung oder im er den gesamten externen Kosten.10 Die

Bereich der Digitalisierung).9 betrachteten Durchschnittskosten ver-

nachlässigen zudem die räumliche Varia-

Tabelle 1 erläutert beispielhaft eine Aus- bilität von externen Kosten: So ist bei-

wahl an Umwelt- und Gesundheitsberei- spielsweise eine zusätzliche Tonne

chen, in denen externe Kosten anfallen. Stickstoffeintrag in bereits stark belaste-

Dabei werden die wesentlichen Ursa- ten Regionen mit höheren Kosten ver-

chen, Wirkungen und Bepreisungsmög- bunden als in weniger stark belasteten

lichkeiten dargestellt. Bei der Auswahl (SRU, 2015). Ähnliches gilt für die Luft-

der verschiedenen externen Kosten be- verschmutzung oder die Übernutzung

rücksichtigen wir dabei begutachtete Ar- von Infrastruktur, wo neben der räumli-

tikel und qualitativ hochwertigen Fach- chen auch noch eine zeitliche Kompo-

zeitschriften sowie Kostenberechnungen nente hinzukommt (Knittel & Sandler,

in offiziellen Regierungsberichten. Die 2018). Eine optimal ausgestaltete Pigou-

aufgezeigten Problemfelder sind eng mit Steuer sollte in diesen Fällen ebenfalls

politischen und gesellschaftlichen Zielen räumlich und gegebenenfalls auch zeit-

verbunden, wie sie in der deutschen lich differenziert werden, um die exter-

Nachhaltigkeitsstrategie, den Sustaina- nen Kosten an jedem Ort und zu jeder

ble Development Goals der Vereinten Zeit widerzuspiegeln und damit optimale

9 Lockwood, Nathanson, und Weyl (2017) etwa untersuchen die externen Kosten bzw. Nutzen bestimmter Berufsgruppen (wie Finanzinvestoren, Rechtsanwälte, Lehrkräfte

oder ForscherInnen) für die USA und leiten daraus Einkommenssteuern und -subventionen ab, die deren externen Effekte berücksichtigen.

7

10 Bei steigenden externen Grenzkosten sind die Steuereinnahmen im Allgemeinen höher als die Summe der externen Kosten.Verhaltensanpassungen zu ermöglichen.

Weil eine derartige Ausdifferenzierung in

der Praxis aufgrund der Informationsan-

forderungen schwierig sein kann, könnte

auch mit einfach konzipierten Pigou-

Steuern in Hotspots (wie z.B. eine City-

Maut zur Senkung der Luftverschmut-

zung) näherungsweise in die Bepreisung

eingestiegen werden.

Tabelle 1: Überblick über eine Auswahl externer Effekte, deren Auswirkungen und möglicher Lenkungssteuern und –abgaben

Forsetzung auf folgender Seite

Problembereich Ursache Auswirkungen und Schäden Mögliche Steuern bzw.

(externe Effekte) Preisinstrumente

Antibiotikaeinsatz Antibiotika werden zur Die Verwendung von Antibiotika trägt zur • Steuer auf Antibiotikaverwendung,

Infektionsbehandlung eingesetzt. In der Entwicklung von Antibiotika-Resistenzen bei, die insbesondere in der Tiermast

Tiermast haben sie leistungssteigernde nicht nur andere Tierbestände sondern

Wirkung. insbesondere Mensch betreffen. Infektionen mit

resistenten Bakterien sind dann nicht mehr durch

bereits vorhandene Antibiotika behandelbar.

Flächenverbrauch Verkehrsinfrastruktur, Siedlungs-, Verringerung und Fragmentierung der • Bodensteuern

Gewerbe- und Erholungsflächen, Lebensräume von Tieren und Pflanzen;

Agrarflächen Anstauung/Umlenkung von Wasserabflüssen und Pragmatischer Einstieg:

Bodenerosion durch Versiegelung; Verringerung • Bodenumwandlungssteuer

von Erholungsflächen • Flächenzertifikatehandel (UBA, 2019)

Gesundheitsschädlicher Übermäßiger Konsum bestimmter Die anfallenden Behandlungskosten und • Erhöhung und Anpassung von Alkohol-

Konsum Genuss- und Lebensmittel (wie z.B. Produktivitätsausfälle werden über die und Tabaksteuern an Gesundheitskosten

Alkohol, Tabak, Zucker, Fleisch, Fette) Sozialversicherungen und das Steuersystem • Einführung von Steuern auf Zucker,

wirkt sich negativ auf die Gesundheit aus sozialisiert. (verarbeitetes) Fleisch und Fette anhand

der Gesundheitskosten

Pragmatischer Einstieg:

• Zuckersteuer auf gesüßte Produkte

(gesüßte Getränke, Fast Food,

verarbeitete Lebensmittel und

Fertiggerichte)

Gewässereutrophierung durch Verwendung von Kunstdünger (bei Eintrag ins Grundwasser muss wegen • Stickstoffüberschussabgabe

Stickstoff- und Stickstoff auch bei der Ausbringung von gesundheitlicher Gefährdung durch Beimischung • Phosphorüberschussabgabe

Phosphoreintrag Gülle bzw. Wirtschaftsdünger) in der von unbelastetem Trinkwasser ausgeglichen

Landwirtschaft; Abwasser aus werden. In Oberflächengewässern führen Stickstoff

Kläranlagen und Phosphor zu Eutrophierung, Zerstörung von

Ökosystemen und Rückgang der Artenvielfalt; in

großen Gewässern (z.B. der Ostsee) kommt es zu

Algenblüten und Fischsterben durch

Sauerstoffmangel.

8Fortsetzung Tabelle 1: Überblick über eine Auswahl externer Effekte, deren Auswirkungen und möglicher Lenkungssteuern und -

abgaben

Problembereich Ursache Auswirkungen und Schäden Mögliche Steuern bzw.

(externe Effekte) Preisinstrumente

Klimawandel Treibhausgas- Globale Erwärmung (um bis zu 5°C bis 2100 • Einführung bzw. Anhebung der

emissionen (THG) sind Nebenprodukt aus relativ zur Temperatur vor der Industrialisierung), Mindestpreise im EU-ETS und im nEHS

der Verbrennung fossiler Energieträger Meeresspiegelanstieg (um bis zu 100 cm bis • Einführung umfassender CO2-Bepreisung

oder der Landnutzung sowie 2100), Versauerung der Ozeane, Reduktion der bzw. THG-Bepreisung in der

landwirtschaftlichen und industriellen landwirtschaftlichen Erträge, Verknappung von Landwirtschaft

Prozesse, die u.a. CO2, Methan und Wasser und Land, vermehrtes Artensterben,

Lachgas freisetzen. Ausbreitung von (Infektions-)Krankheiten, extreme

Wetterereignisse, wirtschaftliche Schäden und

Produktionseinbußen (IPCC, 2014).

Lokale Luftverschmutzung Energiewirtschaft, industrielle und Feinstaub und bodennahes Ozon verursachen • Regional und zeitlich differenzierte

landwirtschaftliche Produktion wie auch Erkrankungen der Atemwege, des Herz-Kreislauf- Mautgebühren, abhängig von

Verkehr emittieren Feinstaub oder dessen und des Nervensystems; führt zu vorzeitigen Schadstoffklasse des Fahrzeugs

Vorläufersubstanzen; Stickoxide und Todesfällen und Produktivitätsverlusten und zu • Abgaben für Feinstaub, Schwefeldioxid,

flüchtige organische Verbindungen Kosten für das Gesundheitssystem. organische chemische Verbindungen etc.,

verursachen bodennahes Ozon. die in der Energiewirtschaft und Industrie

entstehen, differenziert nach

Schadstofftyp, Siedlungsdichte,

Hintergrundbelastung

Pragmatischer Einstieg:

• City-Maut für belastete Städte

Nutzung der Kosten der Bereitstellung und Wartung Staus verursachen Zeitkosten und • Differenzierte Mautsysteme

Verkehrsinfrastruktur von Verkehrsinfrastruktur; Nutzung geht Produktivitätsverluste; Verkehrslärm verursacht

mit Staus, Unfällen und Lärmbelastung Kosten für das Gesundheitssystem und Pragmatischer Einstieg:

einher Produktivitätsverluste; Unfälle verursachen • Ausweitung der LKW-Maut für

menschliches Leid, medizinische Kosten, Fernstraßen auf alle Kraftfahrzeuge

Behandlungskosten, Arbeitsausfälle, Staus und • City-Maut für verstopfte Städte

Verwaltungskosten, die nur teilweise von

Versicherungen abgedeckt werden.

Pestizideinsatz Pestizide töten unerwünschte Pflanzen, Die Verwendung von Pestiziden ist auch für Nicht- • Einführung von Steuern auf

Pilze und Tiere ab. Zielorganismen schädlich. Dadurch reduzieren sie Pestizideinsatz

die Biodiversität. Pestizide können zudem auch für

Menschen gesundheitsschädlich sein.

Plastikmüll Plastik ist in vielen Gütern verarbeitet (z.B. Aufgrund der langen Abbauzeit reichert sich • Pfandsysteme

in Verpackungen, Bekleidung, aber auch Plastik in den Meeren, aber auch in Böden und • Plastiksteuern (abhängig von

in produzierenden Maschinen oder als über die Nahrungsketten auch in Tieren und im Abbaugeschwindigkeit des

Form von Mikroplastik in Kosmetika) menschlichen Körper an. Folgen sind: Rückgang Plastikproduktes)

der Biodiversität, Schäden in Fischerei und

Tourismusbranche, Gesundheitskosten.

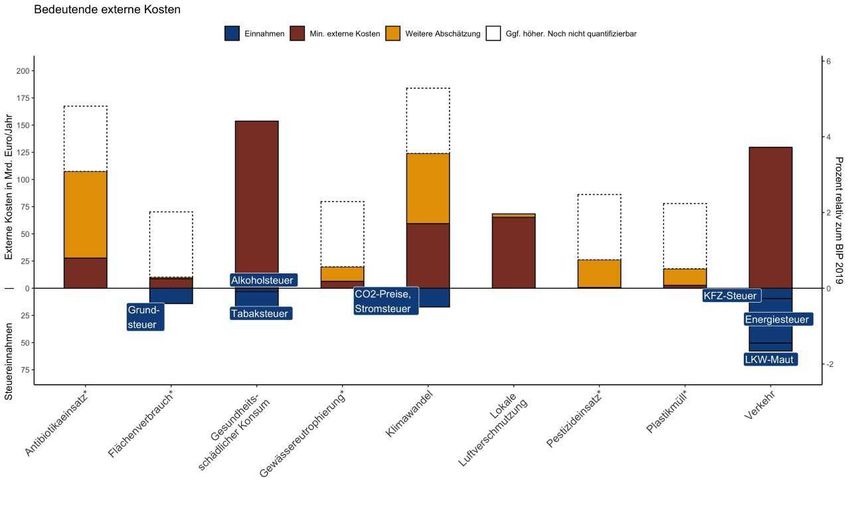

9Abbildung 3 fasst die externen Kosten landsprodukts. Die größten Kostenblö- in Deutschland betragen demgegenüber aus den in Tabelle 1 dargestellten Berei- cke fallen in den Bereichen Klima, Ver- 107 Mrd. Euro und decken damit weniger chen zusammen und stellt sie bisherigen kehr und Gesundheit an. Allerdings gibt als ein Viertel der externen Kosten. Len- Einnahmen aus Lenkungs- und Ver- es auch in einigen Bereichen bisher kei- kungssteuern und -abgaben machen brauchssteuern und Abgaben gegen- ne umfassenden Abschätzungen zu den derzeit etwa 13% der gesamten Einnah- über. Die externen Kosten sind als Richt- externen Kosten (z.B. Pestizideinsatz, men von Bund, Ländern und Gemeinden werte zu verstehen, weil Unsicherheiten Plastikeintrag in die Umwelt), sodass aus; eine konsequente Bepreisung exter- und verschiedene Quantifizierungen vor- hier tendenziell von höheren Kosten aus- ner Kosten würde über die bestehenden liegen (Roolfs et al. 2021a). Insgesamt zugehen ist. Einnahmen durch Lenkungssteuern belaufen sich die externen Kosten in al- Die gegenwärtigen Gesamteinnahmen kurzfristig über 348-564 Mrd. Euro an len Bereichen auf 455-671 Mrd. Euro im durch CO2-Preise, LKW-Maut, Energie- Mehreinnahmen mobilisieren. Dies be- Jahr und damit auf 13-19% des Bruttoin- steuern und sonstige Verbrauchssteuern trägt 44-71% der gesamten Steuerein- Abb. 3: Höhe der externen Kosten (in Mrd. Euro pro Jahr) sowie der Einnahmen durch bestehende Steuern und Abgaben (negativ, blau dargestellt) Anmerkung: Die Grafik unterscheidet folgende Kostenblöcke: „Min. externe Kosten” (brauner Balken) bedeutet, dass die zugrundeliegenden Studien eine Kostenschätzung haben oder bei mehreren Kosten in dieser Grafik das niedrige Kostenszenario einer Studie zugrunde liegt. „Weitere Abschätzung” (gelber Balken) bedeutet, dass die zugrundeliegenden Studien auch zu höhe- ren Kostenabschätzungen kommen. Ein Problembereich markiert mit *, wie beispielsweise Antiobiotikaeinsatz*, bedeutet, dass Unsicherheit aufgrund methodischer Schwierigkeiten oder ge- ringer Anzahl von Studien hoch ist. Die weißen Balken geben an, dass in einigen Bereichen davon ausgegangen wird, dass die Kosten durch Quantifizierung weiterer Schadenswirkungen noch deutlich höher ausfallen könnten. Externe Kosten im Bereich Verkehr umfassen Infrastrukturnutzung, Staus, Lärm sowie Unfälle; externe Kosten durch gesundheitsschädlichen Konsum um- fassen von der Allgemeinheit getragene Gesundheitskosten durch Zucker-, Alkohol-, Tabak- und Fleischkonsum. Gewässereutrophierung umfasst Stickstoff- und Phosphoreinträge durch Dün- gung und Abwasser. Externe Kosten beziehen sich auf die Gesamtmenge an Schäden, die durch Emissionen und wirtschaftliche Aktivitäten in Deutschland verursacht werden. Das schließt auch Schäden ein, die - wie beim Klimawandel oder der Gewässereutrophierung - auch in anderen Ländern entstehen. Die externen Kosten des Einsatzes von Antibiotika umfassen hier sowohl den Bereich der Tiermast als auch den Einsatz am Menschen, da die Datenlage keine klare Ausdifferenzierung zulässt. Quelle: Eigene Darstellung. Details zur Berechnung: siehe Roolfs et al., 2021a. 10

nahmen und übersteigt die gesamten Abb. 4: Zusammensetzung derzeitiger Gesamtsteuereinnahmen und Lenkungs-

Einnahmen aus Lohnsteuern und veran- abgaben

lagten Einkommensteuern (siehe Abb. 4).

Allerdings ist mittelfristig von sinkenden

Einnahmen auszugehen, weil sich die

Steuerbasis (das Ausmaß der Umwelt-

verschmutzung und anderer Externalitä-

ten) infolge der Lenkungswirkung verrin-

gert.

Während in einigen Bereichen überhaupt

keine Lenkungssteuern vorhanden sind

(Luftverschmutzung, Überdüngung/

Stickstoff), sind in anderen Bereichen die

bestehenden Steuern nicht sehr zielge-

nau (wie z.B. die Stromsteuer). Eine stär-

kere Ausrichtung von Umweltsteuern an

den tatsächlichen umweltrelevanten

Emissionen oder Aktivitäten würde die

Lenkungswirkung verstärken.

Lenkungsausgaben: LKW-Maut, CO2-Preis durch EU-ETS und nEHS; mögliches Potenzial zusätzlicher Einnahmen durch voll-

ständige Bepreisung externer Kosten basierend auf Abb. 2.

Quelle: Roolfs et al. 2021a. Einnahmen des nationalen Emissionshandels sind prognostizierte Werte für 2021.

114. PRIORITÄRE HANDLUNGS-

FELDER FÜR DIE ENERGIE-

WENDE

Im Kontext der Energiewende ergeben sich vier konkrete Handlungsfelder, in denen die Einfüh-

rung oder Anpassung von Steuern und Abgaben nach dem Prinzip der externen Kosten beson-

ders relevant ist. Diese werden im Folgenden dargestellt.

CO2 für das Jahr 2020 mit 80-150 Euro/

4.1 tCO2. Obwohl diese Zahl nur einen Teil

CO2-Preise an externen Kosten der Klimaschäden abbildet11, ist sie be-

ausrichten reits um ein Vielfaches höher als die ak-

tuellen und erwarteten Preise im europä-

Basierend auf den wirtschaftlichen Schä- ischen (EU-ETS) und im nationalen

den bisheriger Temperaturschwankun- Emissionshandelssystem (EHS) (siehe

gen quantifizieren Kalkuhl und Wenz Abb. 5). Um diese Diskrepanz zu verrin-

(2020) die externen Kosten einer Tonne gern, könnten die Menge der Zertifikate

im EU-ETS reduziert sowie zur Absiche-

rung entsprechende Mindestpreise ein-

Abb. 5: Aktuelle bzw. erwartete CO2-Preise und exemplarisch externe Kosten einer geführt werden, so dass der Zertifikate-

Tonne CO2 preis stärker die externen Kosten des

Klimawandels widerspiegelt. Darüber

hinaus könnten der anfänglich im nEHS

festgelegte nationale CO2-Preispfad und

später der Mindestpreispfad entspre-

chend erhöht oder die bestehenden fos-

silen Energiesteuern entsprechend ange-

hoben werden. Dabei sollte sich auch die

Verschärfung der europäischen Minde-

rungsziele im Rahmen des EU Green

Deals in einer weiteren Verknappung von

Zertifikaten und damit steigenden CO2-

Preisen widerspiegeln. Würde das natio-

nale Emissionshandelssystem durch ein

neu zu schaffendes, zweites europäi-

schen Emissionshandelssystem für den

Wärme- und Verkehrssektor abgelöst

(Edenhofer, Kosch, et al., 2021), könnten

Quelle: Eigene Darstellung basierend auf Kalkuhl und Wenz (2020). Die Preise im EU-ETS für 2025 sind den entsprechenden sich auch hier Zertifikatemenge und Min-

Future Contracts entnommen (Stand: Anfang März 2021).

destpreise an den externen Kosten orien-

tieren.

11 Vernachlässigte Schäden sind bspw. Schäden durch Meeresspiegelanstieg, Extremereignisse, Verlust von Biodiversität oder Gesundheits- und

Mortalitätsfolgen, die aufgrund methodischer Aspekte in der Schadensberechnung nicht erfasst werden konnten.

124.2 preisung von Treibhausgasemissionen zwischen verschiedenen Umweltwirkun-

Bepreisung von Treibhausgasen würde zum Beispiel Milch und Fleisch- gen einbezieht.

und externen Effekten in der produkte verteuern und damit zu einem

Landwirtschaft und im Landnut- Produktionsrückgang besonders klima- Eine konsequente Bepreisung von Treib-

zungssektor schädlicher Produkte führen (Isermeyer hausgasen und anderen externen Effek-

et al., 2019). Gleichzeitig würde eine ten darf sich jedoch nicht nur auf Steu-

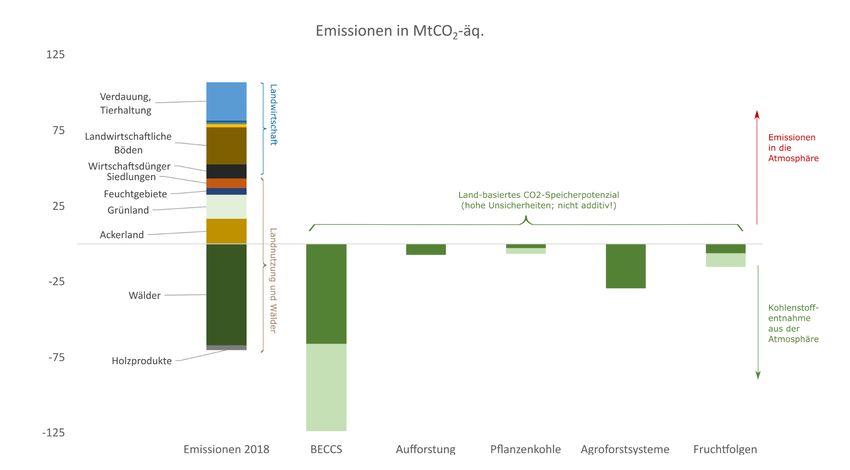

Die Brutto-Emissionsflüsse (die Summe THG-Bepreisung in der Landwirtschaft ern und Abgaben beschränken,

aus positiven wie negativen Emissionen) auch den Stickstoffeintrag durch Futter- zusätzlich sollte sie umweltförderliche

in der Landwirtschaft und der Landnut- mittelanbau und Tierhaltung beeinflus- Prozesse (positive externe Effekte) nach

zung addieren sich auf ein Fünftel der sen, der durch die Nachfragereduktion dem gleichen Maßstab fördern. Dies be-

gesamten deutschen Treibhausgasemis- sinken würde – aber durch Substituti- trifft zum Beispiel die CO2-Entnahme aus

sionen (siehe auch Abb. 6). Dieser Anteil onseffekte wie vermehrten Schweine- der Atmosphäre durch Waldnutzung und

wird weiter steigen, denn bislang werden fleischkonsum aufgrund der „besseren” Aufforstung. In Zukunft könnten auf-

diese Emissionen weder von Beprei- CO2-Bilanz gegenüber Rindfleisch auch grund des hohen Bedarfs an Kohlenstof-

sungssystemen abgedeckt noch durch erhöht werden kann. Ähnliche Interaktio- fentnahme aus der Atmosphäre zur Er-

andere Maßnahmen effektiv reguliert nen bestehen für andere Umweltproble- reichung von Klimaneutralität auch

(UBA, 2020a). me in der Landwirtschaft wie Pestizid- Verfahren zum Bodenkohlenstoffaufbau

und Antibiotikaeinsatz, Flächenver- (Agroforstsysteme, Fruchtfolgen) und zur

Viele landwirtschaftliche Umweltproble- brauch und Habitatverluste. Eine konse- Abscheidung von CO2 aus Bioenergie

me sind mit dem Klimaproblem ver- quent an externen Effekten ausgerichte- (BECCS) großflächig zum Einsatz kom-

knüpft (siehe Tabelle 1) und könnten te Bepreisung würde dagegen men. Die hohe Nachfrage nach Bioener-

durch eine angemessene Bepreisung „systemische“ Anreize setzen, weil sie gie führt dabei jedoch zu einem erhebli-

adressiert werden. Eine konsequente Be- positive wie negative Wechselwirkungen chen Flächenverbrauch (von bis zu 25%

Abb. 6: Treibhausgasemissionen und Potenziale zur CO2-Entnahme (grüne Balken) in Mt CO2 pro Jahr

Quelle: Eigene Darstellung basierend auf UBA12 (Emissionen 2018) sowie Edenhofer, Eggers et al., 2021 (CO2-Speicherpotenzial).

12 https://www.umweltbundesamt.de/daten/land-forstwirtschaft/beitrag-der-landwirtschaft-zu-den-treibhausgas sowie

https://www.umweltbundesamt.de/daten/klima/treibhausgas-emissionen-in-deutschland/emissionen-der-landnutzung-aenderung

13der Agrarfläche Deutschlands, s. Edenho- sollte Innovationen und Marktreife der ge et. al (2020) für verschiedene Reform-

fer, Eggers, u. a. (2021)) und könnte erneuerbaren Energien befördern, optionen).14

auch Einfluss auf Biodiversität sowie Stromsteuer wie auch EEG-Umlage ge-

Nährstoff- und Pestizideinträge haben. ben wiederum durch höhere Preise An- Hohe Strompreise und das EEG belasten

Alle diese Effekte können und müssen reize für eine Reduktion des Stromver- gerade einkommensschwache Haushalte

mit zusätzlichen Instrumenten oder ei- brauchs. Allerdings stellt der Strom- überproportional (Bach et al., 2017,

ner an den externen Kosten ausgerichte- verbrauch an sich noch kein Umweltpro- 2018, 2019; Edenhofer et al., 2019;

ten Bepreisung berücksichtigt werden. blem dar. Mit der Stromproduktion ver- Frondel et al., 2017; Nikodinoska &

So wird kein Ziel auf Kosten eines ande- bundene Umweltwirkungen wie CO2- Schröder, 2016), deshalb sind bei einer

ren Ziels verfolgt und gleichzeitig eine Emissionen, Luftverschmutzung oder Reform der Strompreiskomponenten

optimale Aufteilung der Kosten erreicht. Flächenverbrauch würden jedoch durch auch verteilungspolitische Effekte höchst

zielgenaue Preisinstrumente wesentlich relevant. Eine Refinanzierung aus den

Eine große Herausforderung in der Land- besser und vor allem kostengünstiger Einnahmen bereits bestehender CO2-

wirtschaft ist derzeit noch die Messung vermieden werden. Preise oder dem allgemeinen Steuer-

und Verifizierung von abgegebenen oder haushalt würde daher neben den ange-

entnommenen Emissionen. Bei der CO2- In einem zunehmend dekarbonisierten sprochenen Effizienzgewinnen besonders

Entnahme muss auch die Permanenz der Stromsektor stellen die hohen Steuern den Haushalten mit geringerem Einkom-

Entnahme richtig erfasst und berück- und Abgaben jedoch ein Hindernis für men zugutekommen.

sichtigt werden. Hier gibt es bereits eini- die Energiewende dar. Denn die Dekar-

ge Ansätze (Stoffstrombilanzen, Kohlen- bonisierung der Stromversorgung ist 4.4

stoffbilanzen, Bodenkohlenstoffkataster deutlich rascher und günstiger umsetz- Energiesteuern und Mautsyste-

– siehe Isermeyer et al. (2019)), über die bar als der Einsatz CO2-freier Brennstof- me

eine Bepreisung eingeführt werden kann. fe. Die Elektrifizierung bisher nicht-elek-

Allerdings entstehen bei den bestehende trischer, fossiler Energiebedarfe – also Der Verkehrssektor verursacht über die

Messmethoden oft auch signifikante Kos- zum Beispiel durch den Einsatz batterie- CO2-Emissionen hinaus erhebliche exter-

ten, die gegebenenfalls erst über neuar- elektrischer Fahrzeuge im Verkehr oder ne Kosten in anderen Bereichen, die mit

tige Mess- und Berechnungsverfahren elektrisch betriebener Wärmepumpen im den bisherigen Energiesteuersätzen

wie zum Beispiel Fernerkundung oder Di- Wärmebereich – ermöglicht daher kos- nicht zielgenau bepreist werden (siehe

gitalisierung der Landwirtschaft deutlich tengünstige CO2-Einsparungen. Eine Ab- Abb. 3): Die externen Kosten durch Infra-

gesenkt werden können. Ein pragmati- senkung von EEG-Umlage und Strom- strukturnutzung, Stau, Lärm, Feinstaub

scher erster Schritt in den Einstieg in steuer könnte so beispielsweise strom- oder Unfälle werden teilweise auch von

eine umfassende THG-Bepreisung könn- betriebene PKW auch ohne Subventionen Fahrzeugen mit geringem Kraftstoffver-

te deshalb eine Besteuerung von End- deutlich wettbewerbsfähiger machen; brauch sowie von Elektrofahrzeugen ver-

produkten anhand pauschalierter Um- ähnliches gilt für Wärmepumpen im Wär- ursacht und können zudem abhängig

weltwirkungen darstellen (Isermeyer et mebereich (Maurer et al., 2020). von Ort (Stadt vs. Land) und Zeit (Stoß-

al., 2019), auch wenn sich hierbei die zeiten vs. Wochenende) sein (Dender,

Lenkungswirkung zunächst vor allem auf Eine Absenkung von Stromsteuer und 2019). Selbst bei einer deutlichen Anhe-

den Konsum bestimmter Produkte be- EEG-Umlage würde also die Dekarboni- bung der CO2-Preise würden externen

schränken würde und noch nicht auf die sierung anderer Sektoren erheblich be- Kosten im Verkehrsbereich deshalb noch

Produktionsprozesse selbst. schleunigen – die ausfallenden Einnah- unzureichend bepreist.

men müssen jedoch refinanziert werden.

4.3 Dies kann durch Zuschüsse aus dem Durch Ausweitung und Einführung von

Sektorkopplung und Strom- Haushalt, dem Energie- und Klimafonds Mautsystemen könnten Gebühren verur-

preise (der durch auf Deutschland entfallende sachergerecht anhand der Infrastruktur-

Auktionserlöse im EU-ETS finanziert nutzung und der externen Kosten (durch

Haushaltskunden in Deutschland zahlen wird), oder durch Einführung einer Steu- Staus und Verstopfung, Luftverschmut-

für Abgaben und Steuern auf Strom er oder Abgabe auf andere Energieträger zung oder Lärm) erhoben werden. Weil

etwa doppelt so viel wie der europäische erfolgen. Aus klimapolitischer Sicht wür- stark ausdifferenzierte Mautsysteme je-

Durchschnitt.13 Dies liegt insbesondere de eine Anpassung des nationalen CO2- doch gerade für Land- und Kommunal-

an Stromsteuer, Netzentgelten sowie der Preises, des Preises im EU-ETS oder eine straßen mit hohen Verwaltungskosten

EEG-Umlage. Stromsteuer und EEG-Um- am CO2-Gehalt orientierte Energiesteuer verbunden sind, sind folgende pragmati-

lage sind hauptsächlich umwelt- und kli- größtmögliche Lenkungswirkung entfal- sche Einstiegsoptionen denkbar:

mapolitisch motiviert: die EEG-Umlage ten (siehe Maurer et al. (2020) und Geor-

13 EUROSTAT, online date code nrg_pc_204

14 Über die Abschaffung der Stromsteuer und der EEG-Umlage hinaus würde auch die Umlage der Netzentgelte auf (monatliche) Grundpreise

das Prinzip der Verursachergerechtigkeit stärken und weitere Anreize zur Sektorkopplung und zum Einsatz von Speichertechnologien setzen. Der

wesentliche Kostenfaktor der Stromnetze ist vor allem die gesamte Netzkapazität bzw. der Gleichzeitigkeitsfaktor der gesamten angeschlossenen

Leistung [W] und nicht die entnommene Energiemenge [Wh], wie sie derzeit verbrauchsbezogen insbesondere für kleine Verbraucher abgerech-

net wird. Daher würde eine verursachergerechte (kostenreflexive) Bepreisung der Netzkosten einer verbrauchsunabhängigen, aber leistungsab-

14 hängigen Grundgebühr entsprechen.Sie können auch lesen