Sector Strategy Engineering & Industrials - Engineering & Industrials Special Sector Strategy - Die NORD ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Logistics

Sector

Real Estate

Strategy

Health

Care

Chemistry

Engineering &

Industrials

Energy

Aviation

Engineering & Industrials Special

Sector Strategy

Industrieroboter – die programmierte

Maschine wird zum smarten Kollegen

27. Juli 2021

1 / Engineering & Industrials Special Juli 2021

Inhalt

Grundlagen der Robotik................................................................................................................................................... 3

Historie des Begriffs „Roboter“ ................................................................................................................................... 3

Robotik ......................................................................................................................................................................... 3

Wissenschaftliche Grundlagen .................................................................................................................................... 3

Industrieroboter .............................................................................................................................................................. 4

Definition ..................................................................................................................................................................... 4

Eigenschaften............................................................................................................................................................... 4

Typischer Aufbau des Industrieroboters ..................................................................................................................... 5

Das System ................................................................................................................................................................... 5

Die Kern-Baugruppen .................................................................................................................................................. 5

Differenzierung durch Kinematik ................................................................................................................................. 6

Einsatzgebiete und dafür geeignete Roboter-Versionen ............................................................................................ 7

Der Markt ......................................................................................................................................................................... 8

Wachstum .................................................................................................................................................................... 8

Wirtschaftliche Bedeutung .......................................................................................................................................... 9

Die Verteilung am Weltmarkt .................................................................................................................................... 10

Gebrauchtmarkt vorhanden, aber Potenzial scheint eher limitiert .......................................................................... 11

Abnehmerindustrien: Seit Jahren nahezu unverändert ............................................................................................ 13

Global Player im Markt .................................................................................................................................................. 14

Die Industrieroboter-Hersteller ................................................................................................................................. 14

ABB ......................................................................................................................................................................... 14

Denso ..................................................................................................................................................................... 15

Epson...................................................................................................................................................................... 15

FANUC .................................................................................................................................................................... 15

Kawasaki ................................................................................................................................................................ 15

KUKA ...................................................................................................................................................................... 16

Mitsubishi Electric (Factory Automation) .............................................................................................................. 16

Nachi-Fujikoshi ....................................................................................................................................................... 16

OMRON .................................................................................................................................................................. 16

Stäubli (Unimation-Nachfolger) ............................................................................................................................. 17

Teradyne/Universal Robots ................................................................................................................................... 17

Yaskawa ................................................................................................................................................................. 17

Weitere Unternehmen........................................................................................................................................... 18

Produktionsfokus Asien ......................................................................................................................................... 18

2 / Engineering & Industrials Special Juli 2021 Aktuelle Entwicklungen – welche Trends zeichnen sich ab? ......................................................................................... 19 Digitalisierung und Vernetzung ................................................................................................................................. 19 Dekarbonisierung....................................................................................................................................................... 19 Automatisierung (autonomer und mobiler) .............................................................................................................. 20 Sensitivität dank Sensorik .......................................................................................................................................... 20 Low(er) cost(s) ........................................................................................................................................................... 20 Ausblick – vom Robot zum Cobot .................................................................................................................................. 21 MRK oder Cobot......................................................................................................................................................... 21 Vor- und Nachteile ..................................................................................................................................................... 21 Marktanteil wächst stetig, Nachfrage aus allen typischen Anwenderbranchen ....................................................... 22 Key Takeaways und Fazit – Robotertechnologie dank Sensorik und KI weiter mit Potenzial ....................................... 23 Robotertechnologie profitiert von diversen Trends .................................................................................................. 23 Roboterindustrie bleibt Wachstumsbranche ............................................................................................................ 23 Anhang ........................................................................................................................................................................... 25 Ansprechpartner in der NORD/LB.............................................................................................................................. 25 Wichtige Hinweise ..................................................................................................................................................... 27 Mehr Studien auf: https://www.nordlb.de/die-nordlb/research

3 / Engineering & Industrials Special Juli 2021

Grundlagen der Robotik

Analyst: Thomas Wybierek

Historie des Begriffs „Roboter“

Eine einheitliche Definition für den Begriff gibt es zwar nicht. Unter einem „Roboter“ wird

im Allgemeinen jedoch eine Maschineneinheit verstanden, welche eine Vielzahl an mecha-

nischen Arbeiten verrichtet. Im Gegensatz zu einem reinen Automaten ist der Roboter pro-

grammierbar und dementsprechend nicht nur für einen vordefinierten Arbeitsgang geeig-

net.

Erstmalig kommt der Begriff in Verbindung mit künstlichen Menschen im frühen 20. Jahr-

hundert zur Anwendung. Der tschechische Schriftsteller Karel Capek ließ in seinem Drama

„Rossums Universal Robots“ Maschinen in Menschengestalt Arbeiten ausführen. Letztend-

lich übernehmen diese dann die Macht und beherrschen die Menschheit. Darauf aufbauend

griffen insbesondere Autoren aus dem Science Fiction-Genre1 die Definition auf. Der slawi-

sche Begriff „robota“ für „arbeiten“ hatte sich in dem Zusammenhang etabliert. Basierend

auf der Literatur hat sich auch das Erscheinungsbild des Roboters in menschenartiger Aus-

prägung, des sogenannten humanoiden Roboters, lange Zeit halten können. Die wenigsten

sich im industriellen Gebrauch befindenden Roboter haben allerdings ein Aussehen, was

auch nur ansatzweise an Lebewesen erinnert.

Robotik

Der Begriff der „Robotik“ bzw. der Robotertechnik umfasst neben dem Entwurf und der Ge-

staltung des Roboters auch dessen Steuerung sowie den Betrieb und die Produktion. Des

Weiteren sind vielfältige Wissensgebiete im Zusammenhang mit der reinen Technik und des-

sen Interaktion mit den Anwendern zu beachten. Hierauf liegt aus unserer Sicht der Schwer-

punkt der mittelfristigen Entwicklung.

Neben den bekannten Hardware-Robotern finden im Rahmen der fortschreitenden Digitali-

sierung zunehmend Softwareroboter (sog. Bots) Verwendung. Darüber hinaus ist die Nano-

technologie als Einsatzfeld denkbar.

Wissenschaftliche Grundlagen

Die Thematik beschränkt sich nicht nur auf eine Wissenschaft. Die Robotik ist ein Zusam-

menspiel zwischen Maschinenbau, Elektrotechnik und Informatik. Je nach Einsatzgebiet

kommen zudem Ansätze der Psychologie und Soziologie ins Spiel. Die Weiterentwicklung

der Technik bedingt zunehmend Kenntnisse der „künstlichen Intelligenz“ (KI resp. AI). Diese

Komponente spielt nicht nur in der Programmierung der Maschineneinheit eine Rolle, son-

dern auch in der Nutzung. Exemplarisch sei das „autonome Fahren“ genannt. Hier ist aber

vorrangig eher an das Fahren in Fabrikhallen oder auf Fabrikgeländen gedacht.

In speziellen Einsatzfeldern kommt dann noch der Ethik eine Rolle zu.2 Dies betrifft nicht nur

den generellen Ersatz der menschlichen Arbeitskraft durch maschinelle, sondern nimmt Be-

zug auf soziale und moralische Implikationen des Einsatzes von Maschinen. Mit fortschrei-

tender Lernfähigkeit der Maschine rückt der Punkt der Beherrschbarkeit des Roboters dann

verstärkt in den Fokus.

1

Vgl. Isaac Asimov

2

Vgl. Gabler Wirtschaftslexikon, Definition Robotik von Prof. Dr. Oliver Bendel

4 / Engineering & Industrials Special Juli 2021

Industrieroboter

Definition

Industrieroboter sind gemäß Definition des VDI3 „universell einsetzbare Bewegungsautoma-

ten mit mehreren Achsen, deren Bewegungen hinsichtlich Bewegungsfolge und Wegen bzw.

Winkeln frei (d.h. ohne mechanischen Eingriff) programmierbar und gegebenenfalls sensor-

geführt sind. Sie sind mit Greifern, Werkzeugen oder anderen Fertigungsmitteln ausrüstbar

und können Handhabungs- und/oder Fertigungsaufgaben ausführen.“ Die Roboter sind für

den Einsatz im industriellen Fertigungsprozess konzipiert und müssen dementsprechend ho-

hen Anforderungen gerecht werden.

Neben der VDI-Vorgabe gab es noch die Definition nach europäischer Norm (EN). Laut der

EN 775 ist ein Roboter „ein automatisch gesteuertes, wiederprogrammierbares, vielfach ein-

setzbares Handhabungsgerät mit mehreren Freiheitsgraden, das entweder ortsfest oder be-

weglich in automatisierten Fertigungssystemen eingesetzt wird“. Die EN 775 wurde später

durch die ISO 10218-Vorgabe abgelöst bzw. ergänzt.

Eigenschaften

Wichtige Eigenschaften der Industrieroboter sind:

Robustheit

Präzision

Geschwindigkeit

Traglast

Reichweite

Ein grundlegendes Kriterium für den Einsatz von Maschinen in der industriellen Fertigung ist

die Präzision der Arbeit. Einerseits geht es darum, wie genau die sich stetig wiederholenden

Arbeitsschritte ausgeführt werden (Genauigkeit der Position). Hier spielt die Qualität des

Roboters eine Rolle. Andererseits steht die sogenannte Bahngenauigkeit im Fokus. Darüber

wird definiert, wie genau der Roboter sich entlang einer Soll-Bahn, die ständig wiederholt

durchfahren werden muss, bewegt. Je höher diese Bahngenauigkeit ist, desto seltener fallen

aufwendige Nachbearbeitungen an.

Im Produktionsablauf hat die Geschwindigkeit, mit der der eigentliche Arbeitsschritt durch-

geführt wird, eine hohe Bedeutung.

Beim Transport von Bauteilen innerhalb der Fertigung kommt es auf die Traglast des Gerätes

an. Sie wird i.d.R. sogar als wichtigstes Kriterium angesehen. Die möglichen Traglasten der

Industrieroboter reichen von geringen kg-Größen in der Kleinrobotik bis auf mehrere t im

Schwerlastbereich4. Von ca. 55 cm geht die Reichweite je nach Größe der Maschine bis ca.

4 m5.

Im Sektor Maschinenbau (nach VDMA-Notation) ist die Robotertechnik übrigens im Fach-

zweig Automatisierungstechnik zu finden.

3

Vgl. VDI (Verein Deutscher Ingenieure) - Richtlinie 2860

4

Der Roboterhersteller FANUC gibt eine Nutzlast von 2,3t für den „stärksten Roboter der Welt“ (M-2000iA) an.

5

Quelle: KUKA

5 / Engineering & Industrials Special Juli 2021

Typischer Aufbau des Industrieroboters

Industrieroboter sind – wie die Bezeichnung bereits vermuten – lässt für den Einsatz im in-

dustriellen Bereich vorgesehen. In der Öffentlichkeit wird zumeist die Automobilproduktion

damit verknüpft. Dies liegt an den Ursprüngen. Der erste Industrieroboter „Unimate“ kam

1961 erstmals bei General Motors (GM) zum Einsatz und erwies sich als Meilenstein inner-

halb der industriellen Fertigung. Das bekannteste Beispiel hierzulande ist die Halle 54 im

Wolfsburger VW-Werk, in der das Unternehmen 1982 die Automatisierung der Endmontage

einführte. Allerdings finden sich Industrieroboter seit Jahren in allen möglichen Produkti-

onszweigen.

Das System

Ein Industrierobotik-System umfasst grob betrachtet die folgenden 4 bis 5 Bestandteile:

Manipulator (der eigentliche Roboterarm)

Effektor (Werkzeug, Greifer)

Steuerung

Programmierhandgerät

Sensoren (optional)

Das System kann jedoch erst dann einen Vorgang im Produktionsprozess abarbeiten bzw.

autonom durchführen, wenn es vorher auf diesen eingestellt wurde. Dies geschieht durch

die Programmierung, der eine entsprechende Bedeutung zukommt. Mit Hilfe der Sensorik

können zudem weitere Feineinstellungen vorgenommen werden.

Die Kern-Baugruppen

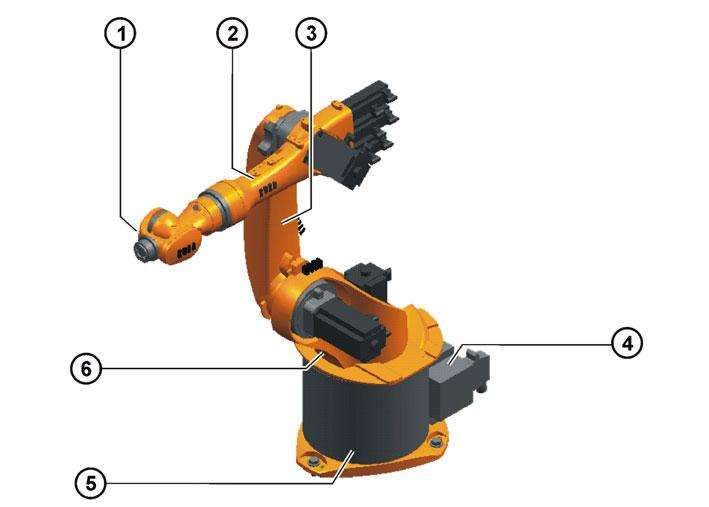

Der Roboterarm (Manipulator) wird wiederum auf folgende fünf bis sechs Baugruppen re-

duziert. Je nach Einsatz und Bauart kann noch ein Gewichtsausgleich vorhanden sein:

1. Zentralhand

2. Arm

3. Schwinge

4. Elektroinstallation

5. Grundgestell

6. Karussell

Quelle: KUKA

Im Fachjargon werden diese Roboter entsprechend als Gelenkroboter oder Knickarmrobo-

ter geführt. Sie werden hauptsächlich für flexible Aufgabenbereiche in der Industrie verwen-

det. Aufgrund des hohen Verbreitungsgrades gelten sie im Allgemeinen als Universalrobo-

ter.

6 / Engineering & Industrials Special Juli 2021

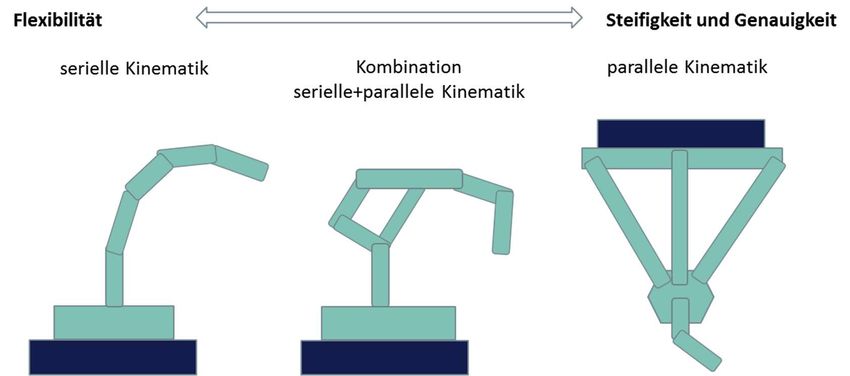

Differenzierung durch Kinematik

Die Industrieroboter werden nach der vorhandenen Kinematik eingeteilt. Die „Kinematik“

definiert die Lehre der Bewegung von Körpern im Raum. Überwiegend wird dabei auf die

sogenannte „serielle Kinematik“ vertraut, bei der die Achsen „in Serie“ angeordnet sind.

Im Wesentlichen wird dabei zwischen folgenden Ausführungen mit verschieden hoher Achs-

zahl differenziert6:

Portalroboter (mit nur drei Achsen ausgestattet)

Palettierroboter (i.d.R. normale Knickarm-Roboter, jedoch nur mit vier Achsen

ausgerüstet)

SCARA-Roboter („Selective Compliance Assembly Robot Arm“ mit nur 4-Achsen,

dafür jedoch für besonders schnelle Bewegungen bestens geeignet)

Knickarmroboter (im Normalfall mit sechs Achsen versehen)

7-Achsroboter (ebenfalls Knickarmsysteme, ähnlich dem menschlichen Arm)

Dualarm-Roboter (verfügen über 15-Achsen basierend auf zwei 7-Achssystemen

und einer Zusatzachse, ebenfalls der menschlichen Kinematik nachempfunden,

jedoch i.d.R. mit eher begrenzter Traglast, besonders im Bereich der Medizintech-

nik eingesetzt)

Alternativ dazu gibt es die parallele Kinematik. Hier wirken mehrere Schubgelenke direkt auf

bewegliche Werkstücke. Die bewegte Eigenmasse ist geringer als beim seriellen Gegenpart

mit positivem Einfluss auf Bahnbeschleunigung und -geschwindigkeit. Zudem ist die Mecha-

nik präziser, was Vorteile bei den Einsatzfeldern mit sich bringt. Geringere Herstellungskos-

ten aufgrund des vergleichsweise einfacheren Aufbaus sind ein weiterer Pluspunkt. Es ist

jedoch zu beachten, dass der Aufbau zwar eine höhere Wiederholgenauigkeit und Steifigkeit

der Konstruktion ermöglicht, allerdings ist der Arbeitsraum relativ begrenzt.

Nur wenige Einbußen zulasten der Flexibilität aber zugleich erhöhter Steifigkeit für den Ro-

boterarm (Manipulator) bietet hingegen eine Kombination aus serieller und paralleler Kine-

matik.

Unterschiede in der Kinematik

Quelle: Krauss Maffei; NORD/LB Sector Strategy

6

Vgl.: https://automationspraxis.industrie.de/industrierobotik/der-begriff-roboter-eine-einfuehrung/#hersteller

7 / Engineering & Industrials Special Juli 2021

Einsatzgebiete und dafür geeignete Roboter-Versionen

Die Einsatzgebiete eines Industrieroboters sind in den letzten Jahrzehnten immer komplexer

geworden. Waren sie in den Anfängen vorrangig in der Autoproduktion anzutreffen, gibt es

mittlerweile nur wenige Fachzweige oder Produktionsschritte, in denen Industrieroboter

nicht einsatzbar wären. Die typischen Anwendungen von klassischen Robotern in industriel-

len Umgebungen sind infolge von Sicherheitsbestimmungen aber oftmals räumlich be-

grenzt. Die mechanischen Helfer sind nämlich in eigenen Arbeitszonen abgesichert – durch

einen Schutzraum oder Laserschranken – zu betreiben. Das Schweißen, Lackieren und Be-

schichten von Karosserieteilen, das Kleben und die Montage sind Schlüsselbereiche für Ro-

boteranwendungen in Europa. In Asien sind sie darüber hinaus vielfach in der Mobiltelefon-

produktion (China) sowie bei Serviceanwendungen (Japan) anzutreffen.

Fertigung Montage Logistik

Maschinenbedienung Maschinenbedienung Palletieren

Be- und Entladung Schweißen Beladen

Pick & Place Verschrauben Kommissionieren

Bearbeitung Pick & Place Umsetzen

Lackieren & Beschichten Positionieren

Fügen

Quellen: Fraunhofer-Institut für Arbeitswirtschaft und Organisation IAO; Bilder: KUKA

Bei prozessintensiven Applikationen wie Schweißen, Lackieren, Klebstoff- oder Dichtmittel-

auftrag, Montieren oder Materialhandling werden häufig Gelenkarmroboter eingesetzt. Bei

dieser Art von Anwendung kommt die Gelenkigkeit und Geschicklichkeit dieses Typs voll zur

Geltung. Bei Anwendungsfeldern in der Logistik spielen die Traglasten des Industrieroboter

eine wesentliche Rolle.

Der SCARA-Roboter arbeitet mit einer Wiederholgenauigkeit, die in der Regel wesentlich

höher ist als bei herkömmlichen Gelenkarmrobotern. Dementsprechend werden diese Ro-

boter in Pick & Place-Anwendungen und anderen Handlingprozessen bevorzugt. Übliche Be-

reiche sind die Montage und Verpackung. Allerdings ist die Tragkraft der SCARAs auch we-

sentlich niedriger. Meist kommen sie bei Applikationen mit einer Tragkraft von unter 10 kg

zum Einsatz.

Speziell für High-Speed-Anwendungen und leichte Produkte sind Parallel-Roboter erste

Wahl. In der Basis verbaute Motoren und massearme Gelenke erlauben extrem schnelle Be-

schleunigungen und erhöhen die Durchlaufleistung. Da Parallel-Roboter meist sogenannte

Überkopfmontagelösungen sind, sind verbesserte Zugriffsmöglichkeiten sowie Platzerspar-

nis (reduzierte Stellflächen) weiter Vorteile diese Art von Roboter. Die Produkte verbleiben

während des Pick & Place-Vorgangs auf der gleichen Fläche.

8 / Engineering & Industrials Special Juli 2021

Der Markt

Wachstum

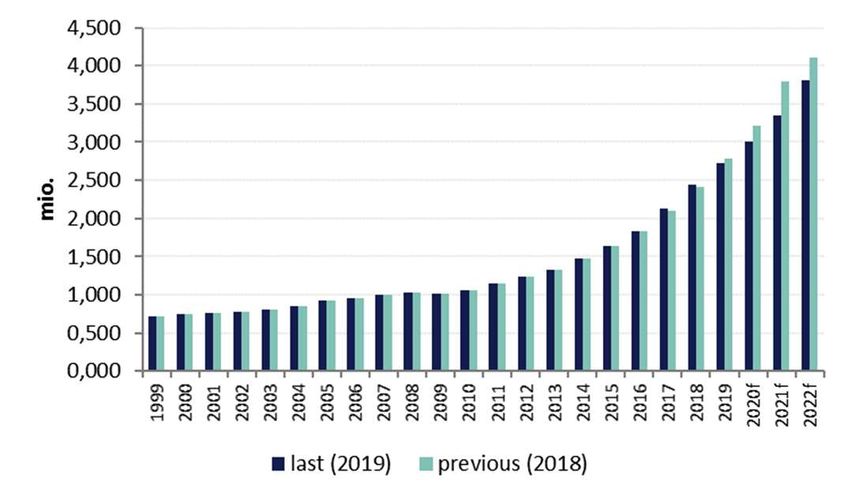

Der in Q4 2020 veröffentlichte IFR (International Federation of Robotics) -Report weist einen

weltweiten Bestand an Industrierobotern von ca. 2,72 Mio. für 2019 aus. Der Wachstum-

strend setzte sich somit trotz beginnender Krisenmodi in wichtigen Abnehmerbranchen wie

der Automobilindustrie und daraus abgeleitet dem Maschinen- und Anlagenbau insgesamt

zwar fort. Allerdings verlangsamte sich das Tempo dabei etwas. Nach einem Anstieg von

15,6% 2017 stiegen die Zahlen 2018 um 14,8%. In 2019 belief sich der Zuwachs auf ca. 11,6%.

Aufgrund der 2020 vorherrschenden Pandemie-Situation ist zunächst noch mit weiter sin-

kenden Steigerungsraten zu rechnen. Dies liegt vorrangig an den Lockdown-bedingten Pro-

duktionsstillständen, Reisebeschränkungen und Verzögerungen bei Installationen. In Ab-

hängigkeit der weltwirtschaftlichen Entwicklung wird jedoch mit einer relativ schnellen Er-

holung der Nachfrage nach Industrierobotern gerechnet. Noch zum Jahresbeginn 2020

wurde davon ausgegangen, dass bis zum Jahr 2022 die Grenze von 4 Mio. weltweit einge-

setzten Industrierobotern überschritten sein sollte. Dies erachten wir derzeit als sehr opti-

mistisches Szenario.

Industrieroboter weltweit Industrieroboter Neuinstallationen weltweit

500

450

400

350

'000 of units

300

250

200

150

100

50

0 2020f

2021f

2022f

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Quelle: IFR (reports 2019 resp. 2018); NORD/LB Sector Strategy (forecasts) Quelle: IFR; NORD/LB Sector Strategy

Die Covid-19-Pandemie hat eine globale Rezession ausgelöst, die auch entsprechende nega-

tive Auswirkungen für den Bedarf an Industrieroboter mit sich brachte. Das ohnehin etwas

verringerte Wachstumstempo wird zunächst einen klaren Dämpfer erhalten haben. Für das

Jahr 2020 ist mit deutlich gesunkenen Neuinstallationen zu rechnen. Der IFR geht 2021 bzw.

ab 2022 davon aus, dass die Roboternachfrage wieder die Vorkrisenniveaus erreichen kann.

Zwar hat sich die Konjunktur in China und auch Asien wesentlich schneller wieder erholt, als

zunächst angenommen, die Auswirkungen der Lockdowns – insbesondere in Europa in den

ersten Quartalen 2021 – sind nach u.E. jedoch nicht zu unterschätzen. Aufgrund der wirt-

schaftlichen Gesamtsituation dürften auf Sicht Neuinvestitionen eher zurückhaltend getä-

tigt werden. Dass China allein die zu erwartenden Ausfälle trotz Wirtschaftsboom absorbie-

ren kann, ist wenig wahrscheinlich. Wir gehen deshalb zunächst von ähnlich hohen Rück-

gängen wie bereits zur Finanzkrise 2009 aus. In Abhängigkeit der u.a. vom IMF prognosti-

zierten Erholung der Weltwirtschaft und unter der Annahme, dass die Pandemie über das

Jahr 2021 in den Griff bekommen wird, wird ab Ende 2021 und in den Folgejahren mit signi-

fikanten Aufholeffekten zu rechnen sein. Fraglich bleibt nur, wann die Erholung startet und

wie viel Schwung sie in der Lage ist, dann aufzunehmen. Generell gehen wir mit den Ver-

bänden konform: Die Auswirkungen der Pandemie haben die Aussichten für die Branche der

Industrieroboter-Produzenten eher nochmals verbessert.

9 / Engineering & Industrials Special Juli 2021

Wirtschaftliche Bedeutung

Der Industrieroboter ist nicht nur ein wichtiger Teil in den Produktionsanlagen der Wirt-

schaft, in denen er zur Wertschöpfung beiträgt. Er ist seit Jahren selbst Basis eines Wirt-

schaftssektors mit global steigender Bedeutung. Einer US-amerikanischen Marktanalyse7 zu-

folge wird der globale Markt für Industrieroboter im Jahr 2020 auf rund 37,9 Mrd. USD ge-

schätzt. Gegenüber dem Vorjahr entspricht dies einem Minus von ca. 19 %. Hierin spiegeln

sich die Auswirkungen der Pandemie bereits deutlich wider. Trotz dieses Rückgangs wird

aber erwartet, dass der globale Markt für Industrieroboter in Zukunft mit einer CAGR von

+11 % wachsen und im Jahr 2028 bis auf ein Niveau von 86,6 Mrd. USD steigen wird.

Prognose: Marktentwicklung Industrieroboter Prognose: Umsatz mit „reinen“ Industrierobotern

weltweit weltweit (ohne Software, Peripherie usw.)

100 20

80

15

Mrd. USD

60 Mrd. USD

10

40

20 5

0

0

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2018 2019 2020 2021 2022 2023 2024 2025

ab 2020 Schätzungen / CAGR 2020-2028: 11%

ab 2019 Schätzungen / CAGR: 2019-2025: 4%

Quelle: Statzon OY; NORD/LB Sector Strategy Quelle: Statista/Tractica; NORD/LB Sector Strategy (eigene Schätzung)

Bei der Prognose auf gesamtheitlicher Ebene wird ein durchschnittliches jährliches Wachs-

tum (CAGR) von 11% unterstellt. Bei der Grundlage der Berechnung ist aber zu beachten,

dass es sich bei den dargestellten Werten um die Entwicklung der Industrieroboterzahl inkl.

aller Systemgeräte, der Peripherie und von notwendiger Software handelt. Das Wachstum

der „reinen“ Industrieroboter ohne diese Umgebung verläuft etwas flacher. Hier wird ein

CAGR in Höhe von 4% angegeben, wobei allerdings die Schätzungen noch ab dem Basisjahr

2019 vorlagen. Die sich abzeichnende Pandemie-Delle lag bei dieser Quelle8 noch nicht vor.

Der Verkauf neuer Roboter blieb 2019 mit 373.000 weltweit ausgelieferten Robotern zwar

auf einem hohen Niveau, ging aber gegenüber 2018 bereits um 12% zurück. Die IFR berich-

tete von Auswirkungen des beginnenden Strukturumbruchs in der Automobilindustrie sowie

rezessiven Tendenzen in der Elektrowirtschaft9. Industrieroboter sind zwar billiger (ca. 0,90

-11,40 EUR je Stunde) als eine normale menschliche Arbeitskraft10 und müssten entspre-

chend nachgefragt sein, trotzdem bleiben die Installationszahlen oftmals hinter den ur-

sprünglichen Erwartungen zurück. Auf die konjunkturellen Verwerfungen reagierte die Ro-

boterindustrie. Über Industrieroboter mit begrenzter Nutzlast, aber stark reduzierten Kos-

ten, wurde ein neuer Markt geschaffen. Viele Hersteller weltweit haben inzwischen kosten-

günstige Alternativen zu den technischen Spitzenprodukten entwickelt. Nachdem China die

Robotik als einen der wichtigsten strategischen Treiber für das Wirtschaftswachstum über

die Strategie 2025 „Made in China“ identifiziert hat, ist zuletzt ebenfalls mehr Bewegung in

den Markt gekommen.11

7

Vgl. Statzon Oy „Global Industrial Robot Market“ mit Verweis auf Inkwood Research

8

Vgl. Statista: Umsatz mit Industrierobotern weltweit in den Jahren 2018 bis 2015 (A. Breitkopf 18.01.2021)

9

Vgl. IFR Pressemitteilung 24.09.2020 „IFR presents World Robotics Report 2020”

10

Vgl. WELT „Das-Zeitalter-der-Maschinen-Kollegen-bricht-an“ (Nikolaus Doll, 04.02.2015)

11

Vgl. VDI-Z „Warum dauert die Roboterrevolution länger als erwartet?“ (29.10.2020)10 / Engineering & Industrials Special Juli 2021

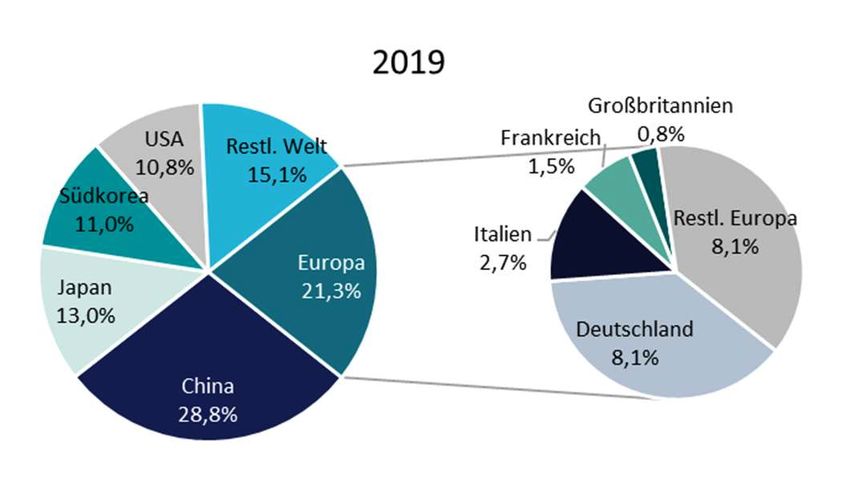

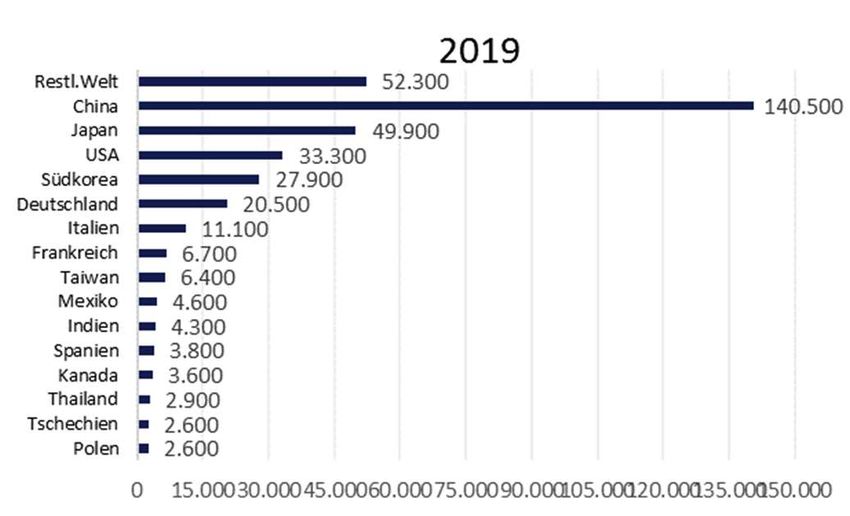

Die Verteilung am Weltmarkt

Asien bleibt weltweit der größte Wachstumsmarkt. Mit China, Japan und Südkorea sind drei

der größten Absatzregionen für Industrieroboter vorhanden. Wenig überraschend steht das

Gros der weltweit installierten Industrieroboter in China (ca. 738.000 Einheiten). Dies ent-

sprach 2019 einem Anteil aller weltweit produzierten Industrieroboter von ca. 28,8%. Mit

ca. 221.500 Einheiten gilt Deutschland per Ende 2019 als die am stärksten automatisierte

Volkswirtschaft in der EU12. In Italien waren laut Angaben des Branchenverbandes IFR

74.400 Industrieroboter installiert, in Frankreich ca. 42.000 Stück. UK kam nur auf 21.700

Einheiten, was aber vor dem Hintergrund des Industrialisierungsgrades nur bedingt verwun-

dert. Insgesamt wurde der Bestand der Industrieroboter in Europa auf ca. 580.000 beziffert.

Dies entsprach einem neuen Höchststand. Weltweit sind damit 21,5% der installierten In-

dustrieroboter in der EU zu finden. Im Vergleich zum Vorjahr wurde ein Zuwachs von ca. 7%

ermittelt. Allerdings ließen die Neuinstallationen aufgrund der beginnenden Rezession in

Jahresverlauf 2019 bereits nach. Nennenswerte Einzelgrößen entfallen des Weiteren noch

auf die USA und Japan sowie Süd-Korea. Auf die USA, dem Ursprungsland des industriellen

Einsatzes, entfallen 10,8% aller Einheiten (ca. 293.200). In Japan sind ca. 355.000 Einheiten

im Einsatz, was ca. 13,0% des Weltbestandes 2019 entsprach. Dies ist wenig verwunderlich,

da Japans Industrie – ähnlich wie die in Deutschland – einen hohem Automationsgrad besitzt

und zudem noch ein wesentlicher Teil der Global Player am Robotermarkt japanische Un-

ternehmen sind. Süd-Korea hat insbesondere dank des hohen Stellenwertes der Halbleiter-

industrie einen hohen Automatisierungsgrad erreicht und liegt nahezu gleichauf mit den

USA und Japan. Nennenswerte Größe ist darüber hinaus noch Mexiko. Aufgrund der lohn-

kostenbedingten industriellen Standortverlagerungen aus den USA und der hohen Anzahl

an Automobilproduzenten im Lande sind in Mexiko mit 40.300 Einheiten mittlerweile annä-

hernd so viele Industrieroboter im Einsatz wie beispielsweise in Frankreich (42.000 Stück).

Regionale Verteilung eingesetzter Industrieroboter Neuinstallationen nach Regionen

Quelle: IFR; NORD/LB Sector Strategy Quelle: IFR; NORD/LB Sector Strategy

Die Neuinstallationen in 2019 zeigen eine Fortschreibung der bisherigen Trends. In Asien

spielt die Musik in China, wobei die dort hergestellten Einheiten i.d.R. den heimischen Markt

nicht verlassen. Chinas prosperierende Wirtschaft und die jüngsten Aussagen über strategi-

sche Neuausrichtungen sprechen eindeutig für weiteres Wachstum und steigenden Bedarf

an Industrierobotern. In Europa, den USA sowie Japan und Süd-Korea, teilweise auch in

China, spielt in den nächsten Jahren zunehmend die Demographie eine Rolle. Infolge der

Pandemieauswirkungen wird aber zunächst mit Rückgängen bei den Neuinstallationen zu

rechnen sein. Mittelfristig wird die Automatisierung jedoch infolge neuer Themen (Sensorik,

Autonomie) deutlich voranschreiten.

12

Vgl. IFR Pressemitteilung vom 24.09.2020 „Roboter: Deutschland in Europa auf Platz eins“11 / Engineering & Industrials Special Juli 2021

Gebrauchtmarkt vorhanden, aber Potenzial scheint eher limitiert

Es gibt auch einen Markt für gebrauchte Industrieroboter. Diese als „refurbished robots“

bekannten Maschinen erscheinen auf den ersten Blick insbesondere für kleine Unterneh-

men eine sinnvolle Alternative zur Neuinstallation zu sein. Schaut man jedoch genauer hin,

so ist der Abnehmerkreis eher begrenzt. Das Volumen dieses Marktes (vgl. unten) wird sehr

unterschiedlich eingeschätzt. Meistens werden die Maschinen nach Ablauf ihrer Nutzungs-

dauer ausgeschlachtet, Ersatzteile gelagert und der Stahlschrott verwertet. Laut Aussage

aus Herstellerkreisen wird nur selten versucht, Maschinen in Zahlung zu geben. Entspre-

chend gering sind die Bestände, die von den klassischen OEM’s aufbereitet werden (müs-

sen). Zudem spielt die Peripherie (Systemeinbindung/Software) eine nicht unwesentliche

Rolle. Dementsprechend handelt es sich eher um eine Nische. Interessant kann es aber sein,

wenn bei erforderlichen Produktionsausweitungen Maschinen gesucht werden, die eventu-

ell in der ursprünglichen Form nicht mehr direkt vom Hersteller angeboten werden. Auch

sind neue Industrieroboter teurer (je nach Größe und Ausstattung liegen die Kosten für Neu-

anlagen in einer Range von einigen 10.000 EUR bis zu mehreren 100.000 EUR) und haben

i.d.R. längere Lieferfristen.

Mit der Digitalisierung und sich immer schneller ändernden Kundenansprüchen sinken die

Produktlebenszyklen, wie ein Blick in die Automobilindustrie verdeutlicht. Zeitgleich sind

dadurch notwendige Veränderungen in der Produktion immer öfter erforderlich. Insbeson-

dere die Einsatzzeiten bei den „TIER 1“–Unternehmen verkürzen sich aufgrund erforderli-

cher Hardwareveränderungen. Folglich hat der Markt für gebrauchte Roboter durchaus eine

gewisse Berechtigung. Vielfach haben die Industrieroboter die Verschleißgrenze noch nicht

erreicht und können einfach für verschiedene andere Einsatzbereiche umgerüstet werden.

Allerdings hängt die Einsatzdauer vom Arbeitsgebiet und der -umgebung ab. Entsprechend

gibt es spezialisierte Firmen, die die ausgemusterten Anlagen aufbereiten, warten und sogar

mit Garantien anbieten. Die auf „Refurbishment“ spezialisierte Firma Eurobots (Bilbao) bie-

tet solche Gebrauchtrobotik-Lösungen an, mit denen laut Unternehmensangaben im Ver-

gleich zum Kauf eines neuen Roboters bis zu 60% an reinen Einkaufskosten gespart werden

können. Dadurch verkürzen sich die Zeitspannen, in denen der break even erreicht wird. Je

nach Anschaffungspreis kann ein gebrauchter Roboter in ca. 1,5 Jahren bereits cash flow

wirksam eingesetzt werden13. Die Roboterproduzenten wie z.B. KUKA oder ABB bieten das

„Refurbishment“ ebenfalls an, hier dürfte jedoch eher der Kundenservice und die -bindung

wichtiger sein als der erzielbare Ertrag.

Unterschiedliche Qualitätsmerkmale erhöhen die Alternativen für Interessenten. So bietet

KUKA beispielsweise drei unterschiedliche Abstufungen im eigenen Refurbishment-Pro-

gramm an 14:

Superior (Ausstellungsstücke mit geringer Laufleistung, max. 4 Jahre alt und mit

voller Gewährleistung)

Premium (4-10 Jahre alte Maschinen, generalüberholt, neu lackiert, 1 Jahr Ge-

währleistung auf Teile)

Certified (8-18 Jahre im Einsatz, gereinigt und grundüberholt, mit einer Gewähr-

leistungsdauer von 6 Monaten auf Teile ausgestattet)

Einen etwas anderen Weg geht der Hersteller ABB. Jeder generalüberholte Roboter erhält

nach einer umfassenden Funktionsprüfung15 eine zweijährige Garantie. Unter Verwendung

13

Vgl. Eurobots Information: „Warum ein gebrauchter Roboter?“

14

Vgl. KUKA “Used Robots“

15

ABB gibt einen Zeitraum der Funktionsprüfung über 16 Stunden an12 / Engineering & Industrials Special Juli 2021

der Original-Konstruktionspläne, Spezifikationen und -Maßangaben bereitet ABB die ausge-

dienten Maschinen zunächst neu auf, um Qualitäts-, Leistungs-, Haltbarkeits- und Sicher-

heitsniveau wie bei einem fabrikneuen Roboter zu erreichen. Je nach Bedarf können dann

zusätzlich aktuelle Steuerungsprogramme oder Softwareupdates ausgewählt werden. Bei-

spielsweise wird durch das Programm „Safemove“ die Möglichkeit der Platzersparnis einge-

räumt, da die typischen Schutzvorrichtungen entfallen können.

Typische Prozesskette beim Aufbereitungsprozess

Quelle: ABB

Die Lebensdauer der Industrieroboter hängt – wie bei jeder Maschine – von der Wartung,

den Einsatzbedingungen und den geleisteten Betriebsstunden ab. Längere Standzeiten und

das Wiederhochfahren können dabei unter Umständen sogar schädlicher sein, als dauer-

hafte Schichtdienste. Ist die Einsatzumgebung eher technikavers (Staub, Hitze etc.), ist die

Lebenserwartung geringer als bei einem Gerät, welches in einem sauberen, technikfreund-

lichen Produktionsumfeld seinen Dienst verrichten kann. Die durchschnittliche Lebenser-

wartung eines Industrieroboters liegt laut Angaben von Marktteilnehmern aktuell in einer

Range zwischen 14 und 18 Jahren.

Wesentlich schwieriger ist es, die Größe des Gebrauchtrobotermarktes einzuordnen. Gene-

rell wächst der Robotermarkt seit Jahren und die Zahl der ausgelieferten Industrieroboter

steigt stetig. Daraus abgeleitet dürfte auch der Gebrauchtmarkt zunehmen. Allerdings wer-

den viele Anlagen sicherlich nicht mehrere „Dienstherren“ erleben, sondern werden nach

Ablauf ihrer Nutzungsdauer eher verschrottet oder ausgeschlachtet als wiederaufbereitet.

Zudem verkaufen die großen Tier-1-Produzenten lieber neue Anlagen als alte in Zahlung zu

nehmen. Vermutlich spielt auch die Größe des Unternehmens, welche die Roboter nutzt,

eine Rolle. Dies gilt sowohl auf der Käufer- als auf der Verkäuferseite. Dass ein kleiner mit-

telständischer Spezialbetrieb den gesamten Maschinenpark eines Autoherstellers bei einer

Umrüstaktion finanziell und wohlmöglich in enger zeitlicher Taktung übernimmt, ist eher

unwahrscheinlich. Solche Art von Austauschaktionen werden überwiegend von den Top-

Playern der Branche erwartet. Aussagen aus der Aufbereitungssparte von KUKA zufolge soll

der Umsatz mit gebrauchten Industrierobotern 2020 auf ca. 500 Mio. EUR gestiegen sein.

Als Vergleichsbasis wurde das Jahr 2016 genannt, in dem der Umsatz bei ca. 300 Mio. EUR

lag.16 Die einzige Marktanalyse, die ansatzweise Rückschlüsse auf den Markt zulässt, führt

hingegen Größenordnungen im Mrd.-USD-Bereich auf. Basierend auf einem Marktvolumen

von 18,2 Mrd. USD 2020 wird global mit einem Anstieg auf ca. 40 Mrd. USD 2027 gerech-

net17. Ähnlich wie bei den Zahlen zum Gesamtmarkt ist zu beachten, dass es sich hierbei nur

um Komplettequipment (Maschine inkl. Software/Peripherie) und nicht um die reinen In-

dustrieroboter handeln kann. Das Wachstum ist u.E. zwar nachvollziehbar, die absolute

Höhe erscheint hingegen sehr optimistisch kalkuliert.

16

Vgl.: Industrial Production, „Automatisierung aus zweiter Hand“ Andreas Mühlbauer 11.06.2021 (Zitat Roberto Rostri/KUKA)

17

Vgl. researchandmarkets „Refurbished Robots – Global Market Trajectory & Analytics”, April 202113 / Engineering & Industrials Special Juli 2021

Abnehmerindustrien: Seit Jahren nahezu unverändert

Die Sektoren, die Industrieroboter im Einsatz haben, sind seit Jahrzehnten nahezu gleich.

Dies verwundert nicht, da die mechanischen Helfer für konkrete Arbeiten entwickelt und

konstruiert wurden. Die Anfänge der Technik lagen im Automobilbau. Die Automotive-In-

dustrie ist mit 28,2% der installierten Maschinen entsprechend gewichtet. Der Umbruchs-

prozess hin zur E-Mobilität sowie der einsetzende Konjunkturabschwung machten sich in

den Daten von 2019 bereits bemerkbar. Es wurden insgesamt weniger Anlagen für diesen

Sektor ausgeliefert. Allerdings IFR-Angaben zufolge lag speziell in 2018 die Roboternach-

frage aufgrund von Investitionen in neue Automobilproduktionskapazitäten und in Moder-

nisierungsmaßnahmen sehr hoch. 2020 dürften im Kontext der Pandemieauswirkungen mit

einbrechenden Absatzzahlen die Installationszahlen nochmal zurückgegangen sein. Mit der

fortschreitenden Digitalisierung holte die Elektro- resp. die Elektronikindustrie in ihrer Be-

deutung als Abnehmerbranche von Robotern seit 2015 deutlich auf. 2018 reduzierte sich

das Installationsvolumen jedoch. Einerseits ließ die weltweite Nachfrage nach elektroni-

schen Geräten und Komponenten etwas nach, andererseits belasteten zunehmend die Zoll-

streitigkeiten zwischen den USA und China merklich den Handel mit entsprechenden Folgen

für die typischerweise in Südostasien beheimateten Hersteller. 2020 profitierten Chinas

Hersteller -nach schnellem Überwinden der Pandemie im Ursprungsland- hingegen von der

gestiegenen US-Nachfrage nach technischen Konsumgütern. Der drittgrößte Abnehmer ist

die metallverarbeitende Industrie in Kombination mit dem Maschinenbau. Im Gegensatz zu

den beiden größeren Abnehmerbranchen Automotive und Elektro-Industrie waren die In-

stallationsdaten in der metallverarbeitenden Industrie in den letzten Jahren äußerst stabil.

Hohe Qualitätsanforderungen, wachsender Wettbewerbsdruck sowie immer kürzere Liefer-

zeiten und zunehmender Fachkräftemangel sorgen für eine geringe Volatilität bei den Auf-

trägen. Dank zunehmender Ansprüche und Anforderungen (IoT – Internet of things, Ma-

chine Learning) dürfte sich mittelfristig nur wenig an dem Bedarf dieser Branchen ändern.

Industrienachfrage: Roboter weltweit (in 1.000) Verteilung installierte Industrieroboter weltweit 2019

98103

Autoindustrie 123

126 Autoindustrie

105 28,4%

65 91 28,2%

Elektro/Elektronik 122

88 105 Elektro/Elektronik

2929

Metall-/Maschinenbau 44

44 Metall-

20 44

2021 /Maschinenbau

Kunststoff/Gummi 20

19 Kunststoff/Gummi

78 2,9%

Nahrungsmittel 9

1112 Nahrungsmittel

15

Andere 1923 5,1%

30 34 23,6% Andere/ohne

20 24 56 11,8% spezifische Branche

Ohne spezifische Branche 81

76

2015 2016 2017 2018 2019

Quelle: IFR; NORD/LB Sector Strategy Quelle: IFR; NORD/LB Sector Strategy

Zwar sind die Absatzzahlen 2020 noch nicht ausgewertet, es ist aber davon auszugehen,

dass die Branchen, die stark von der Corona-Krise profitieren konnten, eine erhöhte Nach-

frage nach Robotern ausgewiesen haben dürften je länger die Pandemie anhielt. Neben der

Nahrungsmittelindustrie sind insbesondere in der Logistikbranche die Umsätze nach oben

geschnellt. Gerade die unterschiedlichen Ausprägungen der Logistik und Verpackungsin-

dustrie sind jedoch nur als Teil der „sonstigen“ Abnehmerbranchen gelistet.14 / Engineering & Industrials Special Juli 2021

Global Player im Markt

Die Industrieroboter-Hersteller

Ähnlich wie in anderen Industriezweigen auch, sind im Laufe der letzten Jahrzehnte und der

Rezessionsphase Unternehmen verkauft worden, haben sich in größeren Konzernen zusam-

mengeschlossen oder sind aufgrund der Technik übernommen worden. Bei der Betrachtung

der Top Player der Industrieroboter-Hersteller ist zu beachten, dass teilweise die Zahl der

installierten Einheiten nur geschätzt werden konnte. Zumindest bei den börsennotierten

Unternehmen wurden die Daten aber oftmals publiziert oder es wurde eine Richtgröße mit-

geteilt. Überwiegend handelt es sich bei den größten Herstellern (noch) um japanische High-

tech-Unternehmen, die den Markt beherrschen. Zudem sind europäische Unternehmen wie

ABB, KUKA und Stäubli am Markt etabliert. Mit dem Midea-Einstieg bei KUKA begann jedoch

die Aufrüstung Chinas. Mittelfristig wird verstärkt mit Playern aus China wie Siasun, GSK,

Efort oder Etsun, die zuletzt einen deutschen Schweißtechnik-Spezialisten übernahmen, zu

rechnen sein. Die Robotertechnologie soll zukünftig eine erhebliche Rolle in der chinesi-

schen Industrie spielen und wird durch staatliche Programme gefördert (Strategie „made in

China“). Aktuell beliefern chinesische Hersteller überwiegend noch den Inlandsmarkt. Welt-

weit gelten folgende Unternehmen derzeit als die Top-Player im Feld der Industrierobotik:

Die Top-10 Player nach installierten Einheiten

Fanuc

ABB

Yaskawa

Kuka

Kawasaki

Mitsubishi

Denso

Stäubli/Unimation

Nachi-Fujikoshi

Epson

0 100.000 200.000 300.000 400.000 500.000 600.000 700.000

no. of worldwide installed robots

Quelle: Unternehmensangaben, NORD/LB Sector Strategy

ABB

Der schwedisch-schweizer ABB Konzern gilt wie Siemens als global führendes Technologie-

unternehmen. Das Traditionsunternehmen definiert sich als Komplettlösungsanbieter für

Kunden aus den Bereichen Energieversorgung, Industrie sowie Transport und Infrastruktur.

Zum Produktportfolio des Unternehmens gehören dabei auch leistungsstarke Industriero-

boter, die im Geschäftsbereich ABB Robotics aufgehängt sind. Darüber hinaus werden Ro-

boter-Software sowie Applikationsausrüstungen und komplette Fertigungslösungen offe-

riert. Das Service-Angebot und -Netzwerk gilt als besonders umfassend. Die Robotik-An-

fänge der schwedischen ASEA, die später mit der Schweizer Brown Boveri&Cie. fusionierte,

reichen bis Anfang der 1970er Jahre. Ähnlich wie KUKA produzierte das Unternehmen einen

ersten vollständig elektrisch angetriebenen Roboter („IRb6“). ABB ist mittlerweile laut Un-

ternehmensangaben weltweit in 53 Ländern aktiv und hat mehr als 500.000 Robotereinhei-

ten installiert. In dem Geschäftsfeld Robotik&Fertigungsautomation erzielte ABB im Gj. 2020

einen Umsatz von 2,9 Mrd. USD.15 / Engineering & Industrials Special Juli 2021

DENSO

DENSO Robotics ist ein Teil der japanischen DENSO-Corp., einem der größten Automobilzu-

lieferer der Welt. Bereits seit 1967 werden in dem ursprünglich zu Toyota gehörenden Un-

ternehmen Roboter entwickelt. Ursprünglich nur für den unternehmenseigenen Produkti-

onsverbund vorgesehen, werden die Lösungen seit ca. 3 Jahrzehnten auch für den allgemei-

nen Markt angeboten. Mit ca. 120.000 weltweit installierten Robotern gilt DENSO Robotics

als Weltmarktführer im Segment der kleinen Kompaktroboter. Dabei verfügt DENSO über

umfassendes Wissen und langjährige Erfahrung im Bereich der Automatisierung. Der Her-

steller bietet eine breite Produktpalette vom Vierachs-Robotern (SCARAs) bis zum Sechs-

achs-Roboter an. Im Pre-Covid-19-Geschäftsjahr 2019/20 betrug der Umsatz der DENSO

Corp. noch 5.135,5 Mrd. JPY. Wie die anderen japanischen Industrieunternehmen ist DENSO

an der Börse gelistet.

EPSON

Im Gegensatz zu den anderen japanischen Produzenten ist EPSON erst relativ spät in die

Technik eingestiegen. Allerdings wurde die Marke EPSON auch erst 1975 gegründet. Die Fu-

sion der Suwa Seikosha Co. Ltd. und der EPSON Corp. datiert auf 1985. Generell wird das

Unternehmen eher als Hersteller von Consumer Electronics (Digitalfotographie, Drucktech-

nik) wahrgenommen. Seit Anfang der 1980er Jahre gibt es Industrieroboter von EPSON.

Zwar bietet EPSON auch die klassischen 6-Achs-Industrieroboter an, in der Branche gilt Ep-

son aber eher als SCARA-Spezialist. Hinter dem Begriff Selective Compliance Assembly Robot

ARM (SCARA) verbirgt sich ist ein horizontaler Gelenkarmroboter, der in der Funktion dem

menschlichen Arm nahekommt. SCARA eignet sich u.a. sehr gut für Kleinteilbearbeitungen.

Die Seiko EPSON Corp. erzielte im Geschäftsjahr 2919/20 einen Umsatz von 1,043 Mrd. JPY.

Für das Ende März endende Gj. 2020/21 wird mit 0,93 Mrd. JPY gerechnet. Seiko EPSON

istan der Börse gelistet.

FANUC

Im Vergleich mit den anderen Playern ist die japanische FANUC mit einem Gründungsdatum

Mitte der 1950er Jahre noch vergleichsweise jung. FANUC steht für „Fuji Automatic Nume-

rical Control“. Als Pionier der numerischen Steuerung (NC) gestartet, baute das Unterneh-

men sein Portfolio stetig aus. 1974 wurden erste Industrieroboter entwickelt und installiert.

Ähnlich wie bei KUKA ist es gelungen, durch ein markantes Corporate Design – in diesem Fall

„gelb“ – zu punkten. FANUC gilt mit weltweit über 4.4 Millionen installierten CNC-Steuerun-

gen und nach jüngsten Aussagen 750.000 Robotern in der Fabrikautomation als internatio-

naler Marktführer. Bereits 2015 wurden erste „kollaborativen“ Roboter (Cobots) in Europa

vorgestellt. FANUC reklamiert dabei eine hohe Fertigungstiefe für sich. Im Gegensatz zum

Wettbewerb werden alle Hauptkomponenten im eigenen Verbund gefertigt. Die FANUC

Corp. ist an der Börse gelistet, der Jahresumsatz im Gj. 20/21 betrug 551,3 Mrd. JPY, wovon

210,0 Mrd. JPY auf das Segment „Robot“ entfielen.

Kawasaki

Ein weiterer japanischer Roboterpionier mit einer über 50-jährigen Historie ist Kawasaki Ro-

botics. Das Unternehmen bietet eine Vielzahl an Applikationen mit Traglasten bis zu 1,5t bei

den typischen Industrierobotern über Scaras und Delta-Roboter bis zur neuesten Ausfüh-

rung „kollaborativer“ Roboter (Cobots) für nahezu alle Industrieanwendungen an. Der Be-

reich „Precision Machinery & Robot“ ist eins der sechs Kerngeschäftsfelder der Kawasaki

Heavy Industries Ltd. 75,2 Mrd. JPY betrug der Umsatz der reinen Robotersparte im Gj. 2020

(Gesamtumsatz von Kawasaki Heavy Ind.: 1.488,4 Mrd. JPY). Die Zahl der weltweit installier-

ten Kawasaki Roboter lag zuletzt bei ca. 210.000.16 / Engineering & Industrials Special Juli 2021

KUKA

KUKA ist der in Deutschland bekannteste Hersteller von Industrierobotern. Dies liegt nicht

nur an dem bekannten Orange-Ton der KUKA-Roboter, sondern auch an der Übernahme

durch ein chinesisches Unternehmen, was 2015 für hohe öffentliche Aufmerksamkeit

sorgte. Ursprünglich geht der Firmennamen auf den Mülltonnen und -wagen Hersteller „Kel-

ler und Knappich Augsburg“ zurück. Später im Rahmen von Investments der Quandt-Gruppe

wurde das Unternehmen in die IWKA (Industriewerke Karlsruhe-Augsburg) integriert. Die

Anfänge der Roboterproduktion liegen zu Beginn der Siebziger Jahre. KUKA konstruierte als

erstes Unternehmen einen Roboter mit sechs elektromechanisch angetriebenen Achsen

und gilt seither als Pionier auf diesem Gebiet. Die als „Famulus“ bekannte Produktfamilie

wurde vorrangig für die Autoindustrie entwickelt. Mit der zunehmenden Bedeutung des Ro-

boterbaus wurde 2005 die IWKA in KUKA umbenannt. Seit 2015 ist der chinesische Midea

Konzern Anteilseignern. Deren Beteiligung wurde bis 2016 auf ca. 94,55% ausgeweitet.

KUKA ist noch an der Börse gelistet, der Free Float beträgt aber nur noch 5,45%. 2020 er-

reichte KUKA einen Umsatz von 2,57 Mrd. EUR, davon entfielen auf das Geschäftsfeld Ro-

botics 0,9 Mrd. EUR. Zwar bietet KUKA eine Vielzahl von Lösungen für diverse Branchen an,

die Abhängigkeit von der Automobilindustrie ist allerdings ungleich höher. Die Zahl der in-

stallierten KUKA-Industrieroboter wurde Mitte 2021 vom Unternehmen auf über 300.000

Einheiten beziffert. KUKA hatte bereits 2004 den ersten „kollaborativen“ Roboter (Cobot)

präsentiert, lange bevor diese Technik begann, den Markt zu erobern.

Mitsubishi Electric (Factory Automation)

Mitsubishi Electric produziert ebenfalls Industrieroboter. Mitsubishi gehört zu den ältesten

japanischen Konzernen. Die Mitsubishi Electric Europe GmbH wurde dabei erst 1978 gegrün-

det. Seither werden Roboterlösungen für die industrielle Anwendung entwickelt. Die Indust-

rieroboter werden als MELFA (Mitsubishi Electric Factory Automation)-Familie vermarktet.

Das Produktspektrum umfasst dabei die universell einsetzbaren klassischen Knickarm-Robo-

ter mit 6 Achsen und Traglasten zwischen 2 kg und 20 kg sowie Roboter mit 4 Achsen, die

Traglasten in einer Bandbreite zwischen 3 kg bis 70 kg abdecken. Typischerweise werden

diese sogenannten SCARAs für Montage- und Palettieraufgaben genutzt. Die Muttergesell-

schaft Mitsubishi Electric Corp. ist an der japanischen Börse gelistet. Im letzten Geschäfts-

jahr 2020/21 erzielte Mitsubishi mit dem Geschäftsbereich Industrial Automation Systems,

zu dem das Robotics-Feld zählt, einen Umsatz von 1.248 Mrd. JPY. Mit ca. 26% ist das Ge-

schäftsfeld das volumenstärkste des Unternehmens. Die Anzahl der installierten Systeme

schätzen wir auf ca. 130.000 Einheiten (FY 2021).

Nachi-Fujikoshi

Die Anfänge des japanischen Werkzeugmaschinenunternehmens reichen bis 1928 zurück.

Ende der 1960er Jahre fing Nachi-Fujikoshi basierend auf seinem Steuerungstechnologie-

und Automatisierungs-Know-how mit dem Bau von Robotern an. Wie die anderen bekann-

ten Marktgrößen bietet NACHI Lösungen für diverse Anwendungsbereiche vom Be- und Ent-

laden von Werkzeug- und Spritzgießmaschinen, Schweißarbeiten, Montieren bis hin zu „Pick

& Place“-Arbeiten. Mit der jüngst entwickelten CZ-Serie wird das Thema „Cobot“ ebenfalls

bereits bedient. Mit einem Umsatzniveau von über 200 Mrd. JPY im Gj. 2020/21 ist Nachi

fokussiert auf den japanischen Markt und die Automobilproduktion. Das Geschäftsfeld Ro-

botics erwirtschaftet ca. 13% der Umsätze. Die Anzahl der installierten Robotersysteme

dürfte sich bei ca. 100.000 Einheiten bewegen.

OMRON

OMRON Kabushiki Kaisha bzw. OMRON K.K. ist in Europa mit drei Geschäftsfeldern vertre-

ten: Industrielle Automation, Elektronische Komponenten und Medizintechnik. Die Indust-17 / Engineering & Industrials Special Juli 2021

rieroboterlösungen werden aus dem größten Geschäftsbereich, der industriellen Automa-

tion, heraus offeriert. Das japanische Unternehmen ist dabei im Bereich der kollaborativen

Robotik besonders aktiv, bietet aber auch mobile autonome Roboter sowie die „klassischen“

stationären Industrieroboter – sowohl SCARAS als auch mehrachsige Versionen – an.

OMROM verfolgt die 3i-Philosphie mit seinen Lösungen („integrated, intelligent, interac-

tive“). Der OMRON Konzern ist an der japanischen Börse gelistet. Im Geschäftsjahr 20/21

erreichte das Unternehmen einem Umsatz von 655,5 Mrd. JPY. Davon entfielen 346,4 Mrd.

JPY auf das Segment Industrial Automation. Der produzierte Roboterbestand beläuft sich

nach Unternehmensangaben auf ca. 25.000 Einheiten.

Stäubli (Unimation-Nachfolger)

Stäubli ist ein weltweit agierender Anbieter von Mechatronik-Lösungen. Das Unternehmen

mit Sitz in der Schweiz unterhält drei Geschäftsbereiche: Connectors, Robotik und Textile.

Stäubli Robotics ist durch die Übernahme der Unimation Inc. (USA) zwar erst 1989 entstan-

den, das Geschäftsfeld wurde aber permanent ausgebaut und so als weiterer Anbieter von

Lösungen des Bereichs Industrieautomation sowie von intelligenten Technologien und tech-

nischen Dienstleistungen weltweit etabliert. Mit der Übernahme der Robotertätigkeit von

BOSCH REXROTH wurde das Feld der SCARA-Technologie ab 2004 aufgebaut. Seit 2018 wird

verstärkt das Geschäft der mobilen Plattformtechnologie ausgebaut. Das übernommene US-

Unternehmen Unimation („Universal Automation“) wurde in den 1950er Jahren in den USA

gegründet und kreierte als erstes Unternehmen Industrieroboter für die Autoherstellung.

Die als „Unimate“ bekannten Produkte gelten als die Urväter der Industrieroboter. Unima-

tion wurde 1982 zunächst an den Elektronikkonzern Westinghouse verkauft, bevor es 1988

an Stäubli veräußert wurde. Stäubli ist nicht gelistet und veröffentlicht keine Unterneh-

mensdaten. Die installierten Roboter schätzen wir grob auf 100.000.

Teradyne/Universal Robots

Der US-Konzern Teradyne ist für Elektronik-Testsystemen bekannt, hat aber mit der Über-

nahme der erst 2005 gegründeten dänischen Universal Robots ein neues Geschäftsfeld er-

schlossen, das Wachstum verspricht. Die Roboter von Universal Robots sind zwar nur Leicht-

gewichte, das Unternehmen hatte sich aber von Beginn an auf die neue Technik der „kolla-

borativen“ Roboter (Cobots) fokussiert und gilt mittlerweile als Marktführer in der Cobot-

Branche. Kollaborative oder kollaborierende Roboter haben einige Vorteile, die Einsatzge-

biete sind aber auch unterschiedlich zu den klassischen Industrierobotern, die auf be-

stimmte Schutzzonen angewiesen sind. Teradyne hat sein Spektrum jüngst durch die Über-

nahmen der MIR (Mobile Industrial Robots) sowie der Firma Energid sinnvoll erweitert. Bei

mobilen Systemen wird ein hohes Wachstumspotenzial gesehen. Energid hat spezielle Soft-

ware entwickelt, mit der sie das Arbeiten der Cobots weiter verfeinern konnte (Stichwort:

„Bin Picking“). Die Cobot-Produktpalette von Universal Robots beinhaltet 6-Achs-Lösungen

für Traglasten zwischen 3 kg bis 16 kg. Ende 2020 wurde der laut Unternehmensangaben

der 50.000ste Cobot verkauft. Der aktuelle Bestand wird auf 51.000 beziffert.

Yaskawa

Das japanische Traditionsunternehmen gilt als Schöpfer des Begriffs Mechatronik. Insge-

samt unterhält das Yaskawa Electric vier Geschäftsbereiche: Neben Motion Control (Fre-

quenzumrichter, Servoantriebe, Servomotoren, Maschinensteuerungen), System-Enginee-

ring (Mittelspannungsumrichter, Generatoren und Konverter) und Information Technology

(Software, Informationsverarbeitung) auch das Geschäftsfeld Robotics (Industrieroboter,

Service Roboter, Robotersysteme). Mit insgesamt installierten Industrierobotern von

500.000 (Stand Februar 2021) und einem Output von ca. 48.000 p.a. zählt Yaskawa Electric

zu den weltweit führenden Herstellern in den Bereichen Antriebstechnik, Industrieautoma-Sie können auch lesen