Spital Zofingen AG Jahresrechnung 2016 - www.spitalzofingen.ch - Kantonsspital Aarau

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Spital Zofingen AG

Jahresrechnung 2016

www.spitalzofingen.ch

Jahresrechnung der Spital Zofingen AG

Bilanz ...............................................................................................................................................................................................3

Erfolgsrechnung ...............................................................................................................................................................................4

Geldflussrechnung ...........................................................................................................................................................................5

Eigenkapitalnachweis .......................................................................................................................................................................6

Anhang zur Jahresrechnung

1 Rechnungslegungsgrundsätze ...................................................................................................................................................7

2 Erläuterungen zur Bilanz .........................................................................................................................................................10

3 Erläuterungen zur Erfolgsrechnung ..........................................................................................................................................12

4 Sachanlagen ...........................................................................................................................................................................13

5 Immaterielle Anlagen ..............................................................................................................................................................14

6 Rückstellungsspiegel ...............................................................................................................................................................15

7 Transaktionen mit Nahestehenden ..........................................................................................................................................16

8 Vorsorgeverpflichtungen .........................................................................................................................................................17

9 Nicht bilanzierte Leasing- und Mietverbindlichkeiten ...............................................................................................................18

10 Gesamtbetrag der zur Sicherung eigener Verbindlichkeiten verwendeter Aktiven ....................................................................18

11 Personalbestand ......................................................................................................................................................................18

12 Honorare Revisionsgesellschaft ...............................................................................................................................................18

13 Ereignisse nach dem Bilanzstichtag ..........................................................................................................................................18

SEITE 2

Bilanz per 31. Dezember

Beträge in TCHF

Erläuterungen Ziffer 2016 2015

Aktiven

Flüssige Mittel 3 947 2 258

Forderungen aus Lieferungen und Leistungen 2.1

6 870 6 431

Andere kurzfristige Forderungen 2.2

94 40

Nicht abgerechnete Leistungen 2.3

519 81

Aktive Rechnungsabgrenzungen 9 668 9 375

Vorräte 2.4

337 339

Umlaufvermögen 21 436 18 524

Sachanlagen 4

110 977 106 149

Immaterielle Anlagen 5

527 602

Anlagevermögen 111 503 106 751

Total Aktiven 132 939 125 275

Passiven

Verbindlichkeiten aus Lieferungen und Leistungen 2.5

3 638 4 000

Andere kurzfristige Verbindlichkeiten 2.9

3 658 5 218

Kurzfristige Finanzverbindlichkeiten 2.6

12 055 32 200

Passive Rechnungsabgrenzungen 2 327 1 022

Kurzfristige Rückstellungen 6

1 707 6

Kurzfristiges Fremdkapital 23 385 42 445

Andere langfristige Verbindlichkeiten 2.7

10 965 11 351

Langfristige Finanzverbindlichkeiten 2.8

51 000 21 555

Langfristige Rückstellungen 6

0 2 538

Langfristiges Fremdkapital 61 965 35 444

Fremdkapital 85 350 77 889

Aktienkapital 2 000 2 000

Gesetzliche Gewinnreserven 1 000 1 000

Freie Reserven 40 000 40 000

Gewinnvortrag 4 386 5 523

Ergebnis 203 -1 136

Freiwillige Gewinnreserven 44 589 44 386

Eigenkapital 47 589 47 386

Total Passiven 132 939 125 275

Die erbrachten Patientenleistungen, bei denen die Rechnungsstellung am 31.12.2016 noch nicht erfolgte, wurden von den Forde-

rungen aus Lieferungen und Leistungen in die aktiven Rechnungsabgrenzungen umgegliedert. (TCHF 8 759). Das Vorjahr wurde

ebenfalls angepasst. (TCHF 8 935).

Gegenüber der Jahresrechnung 2015 wurden zusätzlich folgende Umgliederungen vorgenommen:

■■ Das Guthaben aus der Swiss Life Kaderversicherung (TCHF 33) wurde aus den anderen kurzfristigen Verbindlichkeiten umge-

gliedert in die anderen kurzfristigen Forderungen.

■■ Der kurzfristige Anteil der Finanzierung des Pflegezentrums (TCHF 336) durch den Kanton wurde verschoben von den kurzfristi-

gen Finanzverbindlichkeiten in die anderen kurzfristigen Verbindlichkeiten.

■■ Der kurzfristige Anteil der Finanzierung der Kindertagesstätte durch den Verein Spital Zofingen (TCHF 36) wurde verschoben

von den kurzfristigen Finanzverbindlichkeiten in die anderen kurzfristigen Verbindlichkeiten.

■■ Die Verbindlichkeiten im Zusammenhang mit den Chirurgie Anschaffungen (TCHF 33) wurden verschoben aus den anderen

kurzfristigen Verbindlichkeiten in die anderen langfristigen Verbindlichkeiten.

SEITE 3

Erfolgsrechnung

Beträge in TCHF

Erläuterungen Ziffer 31.12.2016 31.12.2015

Stationäre Patientenbehandlungen 48 525 48 593

Ambulante Patientenbehandlungen 18 155 16 366

Bestandesveränderung nicht abgerechnete Leistungen 439 -355

Erträge aus Spitalleistungen 67 119 64 604

Erträge aus gemeinwirtschaftlichen Leistungen 364 371

Andere betriebliche Erträge 2 705 2 748

Erträge aus Pflegezentrum 12 300 11 414

Betriebsertrag 82 487 79 136

Personalaufwand 3.1

51 717 52 167

Medizinischer Bedarf 13 199 12 666

Unterhalt und Reparaturen 1 329 710

Mietaufwand 16 39

Anderer Sachaufwand 10 346 10 296

Sachaufwand 24 890 23 711

Betriebsaufwand 76 607 75 878

Betriebsergebnis vor Zinsen und Abschreibungen EBITDA 5 880 3 258

Abschreibungen auf Sachanlagen 4

4 642 4 381

Abschreibungen auf immateriellen Anlagen 5

291 284

ausserordentliche Abschreibungen 3.2

1 079

Betriebsergebnis vor Zinsen (EBIT) -132 -1 407

Finanzertrag 2

Finanzaufwand -516 -511

Finanzergebnis -514 -511

Ergebnis vor betriebsfremden Tätigkeiten -646 -1 917

Betriebsfremder Ertrag 2 752 2 666

Betriebsfremder Aufwand -1 904 -1 885

Ergebnis aus betriebsfremden Tätigkeiten 849 781

Jahresergebnis 203 -1 136

Gegenüber der Jahresrechnung 2015 sind folgende Umgliederungen vorgenommen worden:

■■ Die betrieblichen Mieterträge (TCHF 105) wurden aus dem Finanzertrag in die anderen betriebliche Erträge umgegliedert.

■■ Die Amortisation der Finanzierungsbeiträge vom Kanton für das Pflegezentrum und vom Verein Spital Zofingen für die

Kindertagesstätte (TCHF 372) wurden in die anderen betrieblichen Erträge umgegliedert.

SEITE 4Geldflussrechnung

Beträge in TCHF

31.12.2016 31.12.2015

Jahresergebnis 203 -1 136

Abschreibungen 4 965 4 293

Abschreibungen ausserordentlich 1 079

Verlust/Gewinn aus Abgängen des Anlagevermögens -17 34

Veränderung der Rückstellungen -837 -810

1 Brutto Cash Flow 5 393 2 380

Veränderung Forderungen aus Lieferungen und Leistungen -439 -568

Veränderung andere kurzfristige Forderungen -54 108

Veränderung nicht abgerechnete Leistungen -439 355

Veränderung aktive Rechnungsabgrenzungen -293 101

Veränderung Vorräte 2 13

Veränderung Verbindlichkeiten aus Lieferungen und Leistungen -362 -2 120

Veränderung andere kurzfristige Verbindlichkeiten -1 560 136

Veränderung passive Rechnungsabgrenzungen 1 306 -495

2 Geldfluss aus Geschäftstätigkeit 3 554 -89

Investitionen in Sachanlagen -10 847 -5 975

Investitionen in immaterielle Anlagen -14

Desinvestitionen von Sachanlagen 68 640

3 Geldfluss aus Investitionstätigkeit -10 779 -5 349

4 Nettogeldfluss nach Investitionstätigkeit [2+3] -7 225 -5 438

Veränderung kurzfristige Finanzverbindlichkeiten -20 145 2 850

Veränderung langfristige Finanzverbindlichkeiten 29 445

Veränderung langfristige Verbindlichkeiten -386 -372

5 Geldfluss aus Finanzierungstätigkeit 8 914 2 478

6 Veränderung Fonds flüssige Mittel [4+5] 1 689 -2 959

Nachweis Veränderung Fonds flüssige Mittel

Stand flüssige Mittel per 01.01. 2 258 5 218

Stand flüssige Mittel per 31.12. 3 947 2 258

7 Veränderung Fonds flüssige Mittel 1 689 -2 959

SEITE 5Eigenkapitalnachweis

Beträge in TCHF

Aktien- Gesetzliche Freie Gewinn- Ergebnis Freiwilige Total

kapital Gewinn- Reserven vortrag Gewinn-

reserven reserve

Stand 01.01.2015 2 000 1 668 46 694 -1 839 44 855 48 523

Zuweisung an Reserven -668 -6 694 7 361 668 0

Jahresergebnis 2015 -1 136 -1 136 -1 136

Stand 31.12.2015 2 000 1 000 40 000 5 523 -1 136 44 386 47 387

Stand 01.01.2016 2 000 1 000 40 000 5 523 -1 136 44 386 47 387

Zuweisung an Reserven -1 136 1 136 0 0

Jahresergebnis 2016 203 203 203

Stand 31.12.2016 2 000 1 000 40 000 4 386 203 44 589 47 589

■■ Die Spital Zofingen AG hat 20 000 Aktien zu einem Nennwert von CHF 100 ausgegeben.

■■ Die nicht ausschüttbaren gesetzlichen Reserven betragen per 31.12.2016 TCHF 1 000.

SEITE 6Anhang zur Jahresrechnung der Spital Zofingen AG

1 Rechnungslegungsgrundsätze

1.1 Allgemeines

Die Spital Zofingen AG in Zofingen ist eine Aktiengesellschaft nach schweizerischem Recht. Die Geschäftstätigkeit umfasst den Be-

trieb des Spitals Zofingen. Das Kantonsspital Aarau ist Alleinaktionär der Spitalaktiengesellschaft.

Die vorliegende Jahresrechnung wurde vom Verwaltungsrat am 30.03.2017 genehmigt.

Die vorliegende Jahresrechnung wurde in Übereinstimmung mit den Fachempfehlungen zur Rechnungslegung der Schweizerischen

Fachkommission Swiss GAAP FER erstellt und vermittelt ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-,

Finanz-, und Ertragslage. Die Jahresrechnung entspricht dem schweizerischen Gesetz und Statuten.

Dieser Swiss GAAP FER Abschluss entspricht gleichzeitig dem handelsrechtlichen Abschluss.

1.2 Bilanzierungs- und Bewertungsgrundsätze

Die Bilanzierungs- und Bewertungsgrundsätze orientieren sich an historischen Anschaffungs- oder Herstellkosten mit den im Folgen-

den beschriebenen Ausnahmen. Es gilt der Grundsatz der Einzelbewertung der Aktiven und Passiven.

Die vorliegende Jahresrechnung wird nach den in Swiss GAAP FER aufgeführten Grundlagen Fortführung, wirtschaftliche Betrach-

tungsweise, zeitliche Abgrenzung, sachliche Abgrenzung, Vorsichtsprinzip und Bruttoprinzip aufgestellt.

Umsatzerfassung

Erlöse gelten als realisiert, wenn die Lieferung, beziehungsweise die Leistungserfüllung, erfolgt ist. Erlöse aus Dienstleistungen werden

in dem Jahr als Ertrag erfasst, in welchem die Leistung erbracht wird. Wird ein Erlös in einer Folgeperiode der Leistungserbringung

abgerechnet, ist der Ertrag periodengerecht abgegrenzt.

Flüssige Mittel

Die flüssigen Mittel umfassen Kassenbestände, Post- und Bankguthaben sowie geldnahe Mittel mit einer Restlaufzeit von höchstens

90 Tagen. Sie sind zum Nominalwert bewertet.

Forderungen

Forderungen werden zum Nominalwert abzüglich betriebswirtschaftlich notwendigen Wertberichtigungen bewertet. Einzelwert-

berichtigungen der Forderungen werden erfolgswirksam erfasst, wenn objektive Hinweise vorliegen, dass Forderungen nicht voll-

ständig einbringlich sind. Auf dem verbleibenden Bestand werden betriebswirtschaftlich notwendige Wertberichtigungen auf der

Altersstruktur der Forderungen sowie aufgrund von Erfahrungswerten gebildet.

Nicht abgerechnete Leistungen

Die Bewertung der erbrachten, aber noch nicht fakturierten Leistungen erfolgt grundsätzlich zum Wert des erwarteten Erlöses, d.h.

zum Fakturabetrag abzüglich einer betriebswirtschaftlich notwendigen Wertberichtigung.

Die Bewertung der teilweise erbrachten Leistungen (Überlieger) erfolgt zum Wert des anteilig erwarteten Erlöses zu den im Folgejahr

gültigen Tarifen für die bereits erbrachte Leistung, abzüglich einer betriebswirtschaftlich notwendigen Wertberichtigung.

Vorräte

Vorräte sind unter Berücksichtigung des Niederstwertprinzips entweder zu durchschnittlichen Einstandspreisen oder zu tieferen

Marktwerten bilanziert.

Lieferanten-Skonti werden als Aufwandsminderung ausgewiesen.

Sachanlagen

Die Sachanlagen werden zu Anschaffungs- oder Herstellungskosten abzüglich betriebswirtschaftlich notwendiger Wertberichtigungen

bilanziert. Die Aktivierungsuntergrenze der einzelnen Anlagen gemäss VKL liegt bei TCHF 10. Anlagen unter diesem Wert werden

nicht bilanziert, sondern direkt im Aufwand «Unterhalt und Reparaturen» verbucht. Die Abschreibungen erfolgen linear nach der von

Rekole® vorgegebenen Nutzungsdauer.

SEITE 7Anlageklassen Nutzungsdauer in Jahren

Immobilien

Bebautes und unbebautes Land Keine Abschreibung

Spitalgebäude und andere Gebäude 33 1∕ 3

Bauprovisorien Normative Bestimmungen

Installationen

Allgemeine Betriebsinstallationen 20

Anlagespezifische Installationen 20

Mobile Sachanlagen

Mobiliar und Einrichtungen 10

Büromaschinen und Kommunikationssyssteme 5

Fahrzeuge 5

Werkzeuge und Geräte (Betrieb) 5

Medizintechnische Anlagen

Apparate, Geräte, Instrumente 8

Informatikanlagen

Hardware (Server, PC, Drucker, 4

Netzwerkkomponenten exkl. Verkabelung, usw.)

Immaterielle Anlagen

Immaterielle Anlagen werden zu Anschaffungs- resp. Herstellungskosten, höchstens aber zum realisierbaren Wert bewertet und linear

über die geschätzte Nutzungsdauer abgeschrieben. Die Nutzungsdauer richtet sich grundsätzlich nach den Branchenvorschriften von

Rekole®.

Anlageklassen Nutzungsdauer in Jahren

Software

SW-Upgrades Medizintechnische Anlagen 3

SW für gekaufte Lizenzen (Betriebssysteme) 4

Übrige immaterielle Anlagen Normative Bestimmung in der Regel 4 Jahre

Wertbeeinträchtigungen (Impairment)

Vermögenswerte, die eine unbestimmte Nutzungsdauer haben (z.B. Grundstücke), werden nicht planmässig abgeschrieben son-

dern jährlich auf Wertbeeinträchtigungen geprüft. Für die übrigen, planmässig abgeschriebenen, Vermögenswerte wird bei jedem

Bilanzstichtag geprüft, ob Anzeichen dafür bestehen, dass der Buchwert nicht mehr erzielbar sein könnte. Übersteigt der Buchwert

eines Aktivums den realisierbaren Wert, erfolgt eine erfolgswirksame Wertanpassung (Impairment).

Verbindlichkeiten (kurz- und langfristig)

Verbindlichkeiten umfassen Verpflichtungen aus Lieferungen und Leistungen sowie andere kurzfristige Verbindlichkeiten. Sie werden

zum Nominalwert erfasst.

Finanzverbindlichkeiten

Finanzverbindlichkeiten werden zu Nominalwerten geführt abzüglich Amortisationen.

Rückstellungen (kurz- und langfristig) und Eventualverbindlichkeiten

Rückstellungen werden für gegenwärtige Verpflichtungen gebildet, deren Ursprung in einem Ereignis in der Vergangenheit liegt, ein

Mittelabfluss zur Erfüllung der Verpflichtung wahrscheinlich ist und die Höhe der Verpflichtung zuverlässig geschätzt werden kann.

Die Bildung, Verwendung und Auflösung erfolgt erfolgswirksam. Die Auflösung erfolgt über dieselbe Position, über die sie gebildet

wurde. Die Veränderungen der Rückstellungen sind im Rückstellungsspiegel im Anhang dargestellt.

Die Eventualverbindlichkeiten und weitere, nicht zu bilanzierende Verpflichtungen, werden zum Bilanzstichtag beurteilt und entspre-

chend offengelegt.

Personalvorsorgeleistungen

Die Spital Zofingen AG ist der Pensionskasse des Spitals Zofingen (rechtlich selbständige Stiftung) angeschlossen. Für die Ärzte-

schaft bestehen weitere Personalvorsorgeeinrichtungen bei VSAO (Verband schweizerischer Assistenz- und Oberärzte) sowie bei

der Sammelstiftung Swiss Life AG. Tatsächliche wirtschaftliche Auswirkungen von Vorsorgeplänen auf das Unternehmen werden

zum Bilanzstichtag berechnet. Die Aktivierung eines wirtschaftlichen Nutzens erfolgt nur, wenn eine positive Auswirkung auf den

künftigen Geldfluss erwartet wird (z.B. Beitragssenkung). Wirtschaftliche Verpflichtungen werden gemäss den Bestimmungen zu den

Rückstellungen passiviert.

SEITE 8Ertragssteuern

Die Spital Zofingen AG ist von der Kapital- und Ertragssteuer befreit.

Transaktionen mit nahestehenden Personen

Als nahestehende Person (natürliche oder juristische) wird betrachtet, wer direkt oder indirekt einen bedeutenden Einfluss auf finanzi-

elle oder operative Entscheidungen ausüben kann. Organisationen, welche direkt oder indirekt ihrerseits von nahestehenden Personen

beherrscht werden, gelten ebenfalls als nahestehend.

In der Jahresrechnung sind folgende nahestehende Personen berücksichtigt:

■■ Kantonsspital Aarau AG

■■ Department Gesundheit und Soziales des Kantons Aargau (DGS)

■■ Department Bildung, Kultur und Sport des Kantons Aargau (BKS)

■■ Department Bau, Verkehr und Umwelt des Kantons Aargau (BVU)

■■ Department Volkswirtschaft und Inneres des Kantons Aargau (DVI)

Alle wesentlichen Transaktionen sowie daraus resultierende Guthaben oder Verbindlichkeiten gegenüber nahestehenden Personen

werden in der Jahresrechnung offengelegt.

Die Transaktionen mit nahestehenden Personen werden zu marktkonformen Konditionen abgewickelt.

Betriebsfremde Aufwände und Erträge

Die betriebsfremden Tätigkeiten wurden wie folgt definiert:

Betriebsteil

Restaurant VITA R

Restaurant Lindenkafi R

Catering R

Kiosk R

Kindertagesstätte R

Blutspenden R

Übrige Erträge/Aufwände R

Legende:

R = rechnungsmässig als betriebsfremde Tätigkeit ausgewiesen

SEITE 92 Erläuterungen zur Bilanz per 31. Dezember

Beträge in TCHF

2016 2015

2.1 Forderungen aus Lieferungen und Leistungen

Gegenüber Dritten 5 441 5 366

Gegenüber Muttergesellschaft 1) 44 170

Gegenüber Nahestehenden 2)

1 922 1 443

Forderungen aus Lieferungen und Leistungen (brutto) 7 406 6 978

Wertberichtigung -536 -547

Forderungen aus Lieferungen und Leistungen (netto) 6 870 6 431

2.2 Andere kurzfristige Forderungen

Gegenüber Dritten 3 7

Gegenüber Nahestehenden

Swiss Life Kaderversicherung 69 33

AIHK Ausgleichskasse 22

Andere kurzfristige Forderungen 94 40

2.3 Nicht abgerechnete Leistungen

Nicht abgerechnete Leistungen von stationären Patienten 422 64

Nicht abgerechnete Leistungen von ambulanten Patienten 97 17

Nicht abgerechnete Leistungen 519 81

2.4 Vorräte

Verbrauchsmaterial 335 348

Lebensmittel / Kiosk 97 101

Treibstoff, Energie 2 1

Vorräte brutto 434 450

Wertberichtigung -97 -112

Vorräte netto 337 339

2.5 Verbindlichkeiten aus Lieferungen und Leistungen

Gegenüber Dritten 2 996 3 146

Gegenüber Muttergesellschaft 1) 637 816

Gegenüber Nahestehenden 2)

5 37

Verbindlichkeiten aus Lieferungen und Leistungen 3 638 4 000

2.6 Kurzfristige Finanzverbindlichkeiten

Feste Vorschüsse Banken 6 500 32 200

Feste Vorschüsse Kt. Aargau 555 0

Feste Vorschüsse Dritte 5 000 0

Kurzfristige Finanzverbindlichkeiten 12 055 32 200

2.7 Andere langfristige Verbindlichkeiten

Kt. AG - Finanzierung Pflegezentrum 10 136 10 472

Verein Spital Zofingen - Finanzierung Kindertagesstätte 811 847

Fonds für Anschaffungen 18 33

Andere langfristige Verbindlichkeiten 10 965 11 351

SEITE 10Beträge in TCHF

2016 2015

2.8 Langfristige Finanzverbindlichkeiten

Feste Vorschüsse Kt. Aargau 6 000 6 555

Hypothek AKB (Neubau Pflegezentrum) 15 000 15 000

Feste Vorschüsse Dritte 30 000 0

Langfristige Finanzverbindlichkeiten 51 000 21 555

Fälligkeitsstruktur (in TCHF)

bis fünf Jahre 19 000 8 555

über fünf Jahre 32 000 13 000

Langfristige Finanzverbindlichkeiten 51 000 21 555

2.9 Andere kurzfristige Verbindlichkeiten

Fonds für wissenschaftliche Tätigkeiten und Weiterbildung 606 547

Personalfonds 47 47

Fonds für Anschaffungen 178 148

Bewohnerfonds Pflegezentrum 41 52

Fonds Palliative Care 16 7

Verbindlichkeiten aus Arzthonoraren 1 065 1 316

Kontokorrente Forschungsgelder 5 5

VAKA Familienausgleichskasse 146 152

AIHK Ausgleichskasse 1 552

Pensionskasse Spital Zofingen 348 355

VSAO Pensionskasse 47 133

Quellensteuer 170 169

Visana Krankentaggeld- und Unfallversicherung 146 193

Personal-Cash-Pool 29 24

MWST-Zahllastkonto 22 26

Kt. AG - Finanzierung Pflegezentrum 336 336

Verein Spital Zofingen - Finanzierung Kindertagesstätte 36 36

Akontozahlungen von Pflegezentrum Bewohnern 354 59

Andere kurzfristige Verbindlichkeiten 66 62

gegenüber Dritten 66 62

Andere kurzfristigeVerbindlichkeiten 3 658 5 218

1)

Kantonsspital Aarau AG

2)

Departement Gesundheit und Soziales Kt. AG

Gegenüber der Jahresrechnung 2015 wurden für das Jahr 2015 folgende Umgliederungen vorgenommen:

■■ Das Guthaben aus der Swiss Life Kaderversicherung wurde aus den anderen kurzfristigen Verbindlichkeiten umgegliedert in die

anderen kurzfristigen Forderungen.

SEITE 113 Erläuterungen zur Erfolgsrechnung

Beträge in TCHF

2016 2015

3.1 Personalaufwand

Ärzte und andere Akademiker med. Fachbereiche 6 004 5 998

Pflegepersonal im Pflegebereich 17 036 16 615

Personal anderer medizinischer Fachbereiche 7 496 7 585

Verwaltungspersonal 5 975 6 428

Ökonomie/Transport/Hausdienst 2 730 2 765

Personal Technische Betriebe 1 014 1 014

Arzthonoraraufwand 3 719 3 801

Arzthonorar- und Besoldungsaufwand 43 974 44 206

Sozialversicherungsaufwand 6 331 6 256

Anderer Personalaufwand 1 412 1 705

Personalaufwand 51 717 52 167

3.2 Ausserordentliche Abschreibungen

Einerseits wurden die Planungskosten von nicht mehr weitergeführten Bauprojekten und andererseits die aufgelaufenen Kosten auf

Grund des angepassten Projektes Energiezentrale ausgebucht.

SEITE 124 Sachanlagen

Beträge in TCHF

Grund- Immobilien Mobiliar + Medizin- Anlagen Übrige Total

stück Einrich- technische in Bau Sach-

tungen Anlagen anlagen

Anschaffungskosten

Stand per 01.01.2015 20 593 39 229 1 801 7 914 42 466 563 112 567

Zugänge 30 280 5 665 5 975

Umgliederungen 37 806 2 909 1 417 -42 166 -33

Abgänge -414 -282 -697

Stand per 31.12.2015 20 593 77 035 4 326 9 329 5 965 563 117 812

Kumulierte Wertberichtigungen

Stand per 01.01.2015 -3 551 -720 -2 998 -406 -7 676

Abschreibungen -2 000 -640 -1 324 -46 -4 010

Umgliederungen -608 -608

Abgänge 410 221 631

Stand per 31.12.2015 -6 159 -950 -4 101 -452 -11 662

Buchwert per 31.12.2015 20 593 70 876 3 376 5 228 5 965 111 106 149

davon Anlagen in Leasing − − − − − − −

davon verpfändete Anlagen − − − − − − −

Anschaffungskosten

Stand per 01.01.2016 20 593 77 035 4 326 9 329 5 965 563 117 812

Zugänge 20 10 827 10 847

Umgliederungen 11 638 164 415 -12 446 -230

Abgänge -220 -275 -2 978 -10 -3 482

Stand per 31.12.2016 20 593 88 452 4 215 6 787 4 336 563 124 946

Kumulierte Wertberichtigungen

Stand per 01.01.2016 -6 159 -950 -4 101 -452 -11 662

Abschreibungen1 -2 557 -716 -1 389 -1 049 -42 -5 754

Umgliederungen

Abgänge 220 275 2 951 3 447

Stand per 31.12.2016 -8 495 -1 391 -2 540 -1 049 -494 -13 969

Buchwert per 31.12.2016 20 593 79 957 2 824 4 247 3 287 69 110 977

davon Anlagen in Leasing − − − − − − −

davon verpfändete Anlagen − − − − − − −

SEITE 135 Immaterielle Anlagen

Beträge in TCHF

Software Total

Anschaffungskosten

Stand per 01.01.2015 1 476 1 476

Zugänge 14 14

Abgänge 33 33

Stand per 31.12.2015 1 524 1 524

Kumulierte Wertberichtigungen

Stand per 01.01.2015 -638 -638

Abschreibungen -284 -284

Abgänge 0

Stand per 31.12.2015 -922 -922

Buchwert per 31.12.2015 602 602

davon immaterielle Anlagen in Leasing 0 0

davon verpfändete immaterielle Anlagen 0 0

Anschaffungskosten

Stand per 01.01.2016 1 524 1 524

Zugänge

Umgliederung 230 230

Abgänge -14 -13 897

Stand per 31.12.2016 1 739 1 739

Kumulierte Wertberichtigungen

Stand per 01.01.2016 -922 -922

Abschreibungen -291 -291

Abgänge 0

Stand per 31.12.2016 -1 213 -1 213

Buchwert per 31.12.2016 527 527

davon immaterielle Anlagen in Leasing 0 0

davon verpfändete immaterielle Anlagen 0 0

SEITE 146 Rückstellungsspiegel

Beträge in TCHF

Tarifrisiken Sachanlagen Andere 2)

Total

u. Unterhalt 1)

Stand per 01.01.2015 961 2 366 27 3 354

Bildungen 6 6

Auflösungen -27 -27

Auflösung durch Verwendung -789 -789

Stand per 31.12.2015 961 1 577 6 2 544

davon kurzfristig 6 6

davon langfristig 961 1 577 2 538

Stand per 01.01.2016 961 1 577 6 2 544

Bildungen 130 130

Auflösungen -961 -961

Auflösung durch Verwendung -6 -6

Stand per 31.12.2016 0 1 577 130 1 707

davon kurzfristig 1 577 130 1 707

davon langfristig

1)

Rückstellungen für Rückbau altes Pflegezentrum

2)

Rückstellungen für Dienstaltersgeschenk / Prozessrisiko

Die Rückstellung für Tarifrisken konnte im 2016 aufgelöst werden, da sämtliche Tarifverträge per Ende 2016 fixiert waren.

SEITE 157 Transaktionen mit Nahestehenden

Beträge in TCHF

2016 2015

Geschäftsjahr

Bilanz

Forderungen aus Lieferungen und Leistungen 1 966 1 612

Andere kurzfristige Forderungen

Aktive Rechnungsabgrenzung 2 489 2 821

Verbindlichkeiten aus Lieferungen und Leistungen 642 853

Passive Rechnungsabgrenzung 5 42

Erfolgsrechnung

Personalaufwand 119 131

Betriebsaufwand 6 562 5 199

Finanzaufwand 75

Erträge aus Spitalleistungen 83 73

OKP-Anteil Kanton und Gemeinden 21 479 20 792

Erträge aus Gemeinwirtschaftlichen Leistungen 364 370

Übrige Erträge 126 258

Es sind keine Transaktionen mit nahestehenden Personen ausserhalb des normalen Geschäfts durchgeführt worden.

SEITE 168 Vorsorgeverpflichtungen

Beträge in TCHF

Wirtschaftlicher Nutzen/ Über-/ Wirtschaftlicher Erfolgswirksame Abgegrenzte Vorsorgeaufwand

Verpflichtung und Vorsorge- Unterdeckung Anteil der Veränderung Beträge im Personal-

aufwand Unternehmung zum Vorjahr aufwand

2016 2015

PK Spital Zofingen 104.2% 0 0 0 2 328 2 280

Vorsorgeeinrichtung VSAO 109.9% 0 0 0 331 325

Swiss Life – 0 0 0 39 31

(Vollversicherungsgarantie)

Total 0 0 0 2 698 2 636

Die Pensionskasse des Spital Zofingen weist per 31.12.2015 einen Deckungsgrad von 104.2% aus (CHF 2 429 147, gemäss Jahresbericht

2015). Die Sparkapitalien wurden mit 1.25% verzinst (2015: 1.75%).

Der Deckungsgrad der VSAO Vorsorgeeinrichtung liegt per 31.12.2015 bei 109.9% (Vorjahr: 113.6%). Die Sparkapitalien wurden mit

1.75% verzinst (2015: 2.0%). Infolge fehlender definitiver Zahlen werden bei der Pensionskasse Spital Zofingen wie auch der VSAO die

Zahlen der Jahresrechnung der Vorsorgeeinrichtungen per 31.12.2015 offengelegt. Bei der Swiss Life besteht eine Vollversicherungsgarantie.

Verbindlichkeiten gegenüber Vorsorgeeinrichtungen 2016 2015

Beträge in CHF

PK Spital Zofingen 361 820.00 350 750.00

Vorsorgeeinrichtung VSAO 48 560.00 87 920.00

Total 410 380.00 438 670.00

SEITE 179 Nicht bilanzierte Leasing- und Mietverbindlichkeiten

Beträge in CHF 2016 2015

bis 1 Jahr 13 836 9 110

2 - 5 Jahre 47 639 2 090

über 5 Jahre 2 454 0

Total nicht bilanzierte Leasing- und Mietverbindlichkeiten 63 929 11 200

10 G

esamtbetrag der zur Sicherung

eigener Verbindlichkeiten verwendeter Aktiven

Beträge in TCHF

2016 2015

Immobilien (Schuldbriefe) 64 755 73 155

11 Personalbestand

2016 2015

Anzahl Stellen (Vollzeit) 574 563

Anzahl Angestellte (inkl. Auszubildende) 721 727

Anzahl Auszubildende 65 60

12 Honorare Revisionsgesellschaft

Beträge in TCHF

2016 2015

Revisionsdienstleistungen 47 51

andere Dienstleistungen 16 0

13 Ereignisse nach dem Bilanzstichtag

Es bestehen keine wesentlichen Ereignisse nach dem Bilanzstichtag.

SEITE 18spitalzofingen ag Mühlethalstrasse 27 CH-4800 Zofingen Telefon +41 62 746 51 51 Fax +41 62 746 55 55 www.spitalzofingen.ch

1

Spital Zofin gen AG

Zofin gen

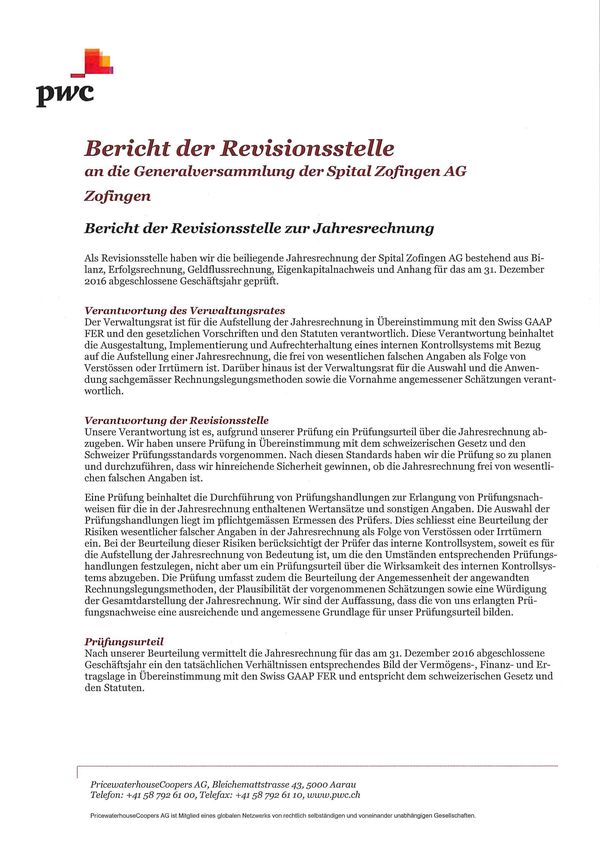

Bericht der Revisionsstelle

an die Generalversammlung

zur Jahresrechnung 2016

pwcT,Ì pwc Bericht der Revisionsstelle an die Generalversammlung der Spital Zofin gen AG Zofing en Bericht der Revisionsstelle zur Jahresrechnung Als Revisionsstelle haben wir die beiliegende Jahresrechnung der Spital Zofingen AG bestehend aus Bi- lanz, Erfolgsrechnung, Geldflussrechnung, Eigenkapitalnachweis und Anhang für das am 31. Dezember 2016 abgeschlossene Geschäftsjahr geprüft. Verantwortung des Verwaltungsrates Der Verwaltungsrat ist für die Aufstellung der Jahresrechnung in Übereinstimmung mit den Swiss GAAP FER und den gesetzlichen Vorschriften und den Statuten verantwortlich. Diese Verantwortung beinhaltet die Ausgestaltung, Implementierung und Aufrechterhaltung eines internen Kontrollsystems mit Bezug auf die Aufstellung einer Jahresrechnung, die frei von wesentlichen falschen Angaben als Folge von Verstössen oder Irrtümern ist. Darüber hinaus ist der Verwaltungsrat für die Auswahl und die Anwen- dung sachgemässer Rechnungslegungsmethoden sowie die Vornahme angemessener Schätzungen verant- wortlich. Verantwortung der Revisionsstelle Unsere Verantwortung ist es, aufgrund unserer Prüfung ein Prüfungsurteil über die Jahresrechnung ab- zugeben. Wir haben unsere Prüfung in Übereinstimmung mit dem schweizerischen Gesetz und den Schweizer Prüfungsstandards vorgenommen. Nach diesen Standards haben wir die Prüfung so zu planen und durchzuführen, dass wir hinreichende Sicherheit gewinnen, ob die Jahresrechnung frei von wesentli- chen falschen Angaben ist. Eine Prüfung beinhaltet die Durchführung von Prüfungshandlungen zur Erlangung von Prüfungsnach- weisen für die in der Jahresrechnung enthaltenen Wertansätze und sonstigen Angaben. Die Auswahl der Prüfungshandlungen liegt im pflichtgemässen Ermessen des Prüfers. Dies schliesst eine Beurteilung der Risiken wesentlicher falscher Angaben in der Jahresrechnung als Folge von Verstössen oder Irrtümern ein. Bei der Beurteilung dieser Risiken berücksichtigt der Prüfer das interne Kontrollsystem, soweit es für die Aufstellung der Jahresrechnung von Bedeutung ist, um die den Umständen entsprechenden Prüfungs- handlungen festzulegen, nicht aber um ein Prüfungsurteil über die Wirksamkeit des internen Kontrollsys- tems abzugeben. Die Prüfung umfasst zudem die Beurteilung der Angemessenheit der angewandten Rechnungslegungsmethoden, der Plausibilität der vorgenommenen Schätzungen sowie eine Würdigung der Gesamtdarstellung der Jahresrechnung. Wir sind der Auffassung, dass die von uns erlangten Prü- fungsnachweise eine ausreichende und angemessene Grundlage für unser Prüfungsurteil bilden. Prüfungsurteil Nach unserer Beurteilung vermittelt die Jahresrechnung für das am 31. Dezember 2016 abgeschlossene Geschäftsjahr ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Er- tragslage in Übereinstimmung mit den Swiss GAAP FER und entspricht dem schweizerischen Gesetz und den Statuten. PriceivaterhouseCoopers AG, Bleichemattstrasse 43,5000 Aarau Telefon: +41 58 792 61 oo, Telefax: +41 58 792 61 10, www.pwc.ch PricewaterhouseCoopers AG ist Mitglied eines globalen Netzwerks von rechtlich selbständigen und voneinander unabhängigen Gesellschaften.

pwc

Sonstiger Sachverhalt

Die Jahresrechnung der Spital Zofingen AG für das am 31. Dezember 2015 abgeschlossene Geschäftsjahr

wurde von einer anderen Revisionsstelle geprüft, die am 2. Mai 2016 ein nicht modifiziertes Prüfungsur-

teil abgegeben hat.

Berichterstattung aufgrund weiterer gesetzlicher Vorschriften

Wir bestätigen, dass wir die gesetzlichen Anforderungen an die Zulassung gemäss Revisionsaufsichtsge-

setz (RAG) und die Unabhängigkeit (Art. 728 OR) erfüllen und keine mit unserer Unabhängigkeit nicht

vereinbaren Sachverhalte vorliegen.

In Übereinstimmung mit Art. 728a Abs. i Ziff. 3 OR und dem Schweizer Prüfungsstandard 890 bestätigen

wir, dass ein gemäss den Vorgaben des Verwaltungsrates ausgestaltetes internes Kontrollsystem für die

Aufstellung der Jahresrechnung existiert.

Ferner bestätigen wir, dass der Antrag über die Verwendung des Bilanzgewinnes dem schweizerischen

Gesetz und den Statuten entspricht und empfehlen, die vorliegende Jahresrechnung zu genehmigen.

PricewaterhouseCoopers AG

Gerhard Siegrist Anita Urech

Revisionsexperte Revisionsexpertin

Leitender Revisor

Aarau, 30. März 2017

Beilagen:

• Jahresrechnung (Bilanz, Erfolgsrechnung, Geldflussrechnung, Eigenkapitalnachweis und Anhang)

• Antrag über die Verwendung des Bilanzgewinnes

3Sie können auch lesen