Steuern und Recht im Jahresüberblick - Verrechnungspreise 1. Dezember 2021 - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuern und Recht im Jahresüberblick Verrechnungspreise 1. Dezember 2021

Überblick über die Referenten

Jobst Wilmanns

Partner

Tax & Legal | Transfer Pricing

Frankfurt am Main

Telefon: +49 69 75 695 6243

E-Mail: jwilmanns@deloitte.de

Roland Pfeiffer Dr. Björn Heidecke

Director Director

Tax & Legal | Transfer Pricing Tax & Legal | Transfer Pricing

Düsseldorf Hamburg

Telefon: +49 211 877 22287 Telefon: + 49 40 32080 4953

E-Mail: rpfeiffer@deloitte.de E-Mail: bheidecke@deloitte.de

Deloitte 2021 2

Jahresrückblick Verrechnungspreise 2021 Entwicklungen in den letzten 12 Monaten Deloitte 2021 3

Jahresrückblick Verrechnungspreise 2021

Entwicklungen in den letzten 12 Monaten

BMF Verwaltungs-

grundsätze 2020

Dezember 2020

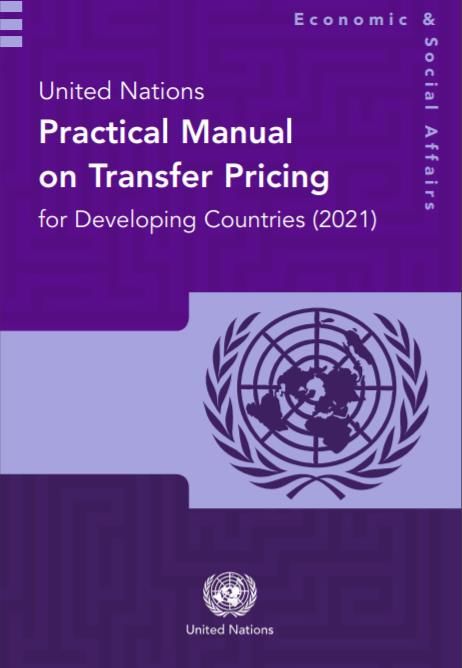

UN Manual

April 2021 BFH Urteil/ FG Köln:

März 2021 Mai 2021

FG Hamburg Urteil Finanztransaktionen

Umsatzbasierter

Allokationsschlüssel Gesetzesänderung §1

Juni 2021 AStG

FG Bremen Urteil BFH Urteil:

Juli 2021 Verspätungszuschlag Konzerninterne Darlehen

Verwaltungsgrundsätze August 2021

Verrechnungspreise 2021 Oktober 2021

November 2021

BMF Merkblatt zu internationalen

Verständigungs- und

Schiedsverfahren OECD Pillar 1 und

Pillar 2

EU Public CbCR

Deloitte 2021 4

Nationale Entwicklungen Änderungen der Verwaltungsgrundsätze und Verrechnungspreisvorschriften Deloitte 2021 5

Nationale Entwicklungen

BMF Verwaltungsgrundsätze 2020

Ausweitung ▪ Ausgeweitete Beweisvorsorgepflichten (elektronische

Mitwirkungspflicht Kommunikationsmedien, z.B. Email, Messenger)

▪ Pflichtenkollision wir nur noch bei Schätzung berücksichtigt

Price Setting und Outcome ▪ Bei Outcome Testing Anpassung bis Abgabe der

Testing Steuererklärung (z.B. Benchmarking)

▪ FinVw wohl noch später im Rahmen der BP

Methodenwahl ▪ Auswahl der am besten geeigneten Methode durch

Steuerpflichtigen

▪ FinVw kann „richtige“ Methode wählen, wenn

Alternativmethode wahrscheinlicher (unbestimmter

Rechtsbegriff)

Schätzung ▪ nachträglich bekannt gewordene Fremdvergleichsdaten

(Hindsight?)

▪ Beispiele für Fälle von unverwertbarer Aufzeichnungen

Praxishinweise ▪ Frühzeitige Abstimmung der Erwartungshaltung im Hinblick

auf die Mitwirkungspflichten mit der Finanzverwaltung als

auch materiell-rechtliche Fragen

▪ Im Falle der Schätzung sollte diese in einem MAP überprüft

werden

Deloitte 2021 Deloitte Tax News: Steuern - Transfer Pricing (deloitte-tax-news.de) 6

Nationale Entwicklungen

Änderung der Verrechnungspreisvorschriften – §§ 1, 1a AStG

Best Method Rule ▪ Abschaffung der Methodenhierarchie

▪ Einführung Best Method Rule

Price Setting VS Outcome ▪ Price Setting schließt Outcome Testing nicht aus

Testing ▪ 3 stufiges Verfahren (iVm Gesetzes-begründung, VWG VP

2021, VWG 2020)

Vergleichbarkeitsanalyse ▪ Konkrete Anwendbarkeit des Kapitel III der OECD-VP-

Richtlinien für die Prüfung der Vergleichbarkeit

▪ Gruppenbetrachtung, Vorteilsausgleich, Verluste, Zeitpunkt

IP/Funktionsverlagerung ▪ Definition immaterieller Wert und DEMPE-Konzept

▪ Preisanpassungsklausel und weniger Escape Klauseln

Verfahrensrechtliche ▪ §89a AO gesetzliche Regelung zu APA

Änderung ▪ §175a AO Ergänzung APA bei Korrekturnorm

Praxishinweise ▪ Erhöhung des Dokumentationsaufwandes u.a. ist eine

detaillierte Dokumentation der Wahl der Verrechnungspreis-

methode empfehlen

▪ Beachtung des DEMPE-Konzepts sowie Anpassungen bei der

Funktionsverlagerung (Preisanpassungsklausel)

Deloitte 2021 Deloitte Tax News: Steuern - Transfer Pricing (deloitte-tax-news.de) 7

Nationale Entwicklungen

Verwaltungsgrundsätze Verrechnungspreise 2021

Grundsätze ▪ Konkurrenzverhältnis der Korrekturvorschriften

▪ Einbeziehung OECD-VP-Richtlinien als Anhang

Fremdvergleichsgrundsatz ▪ Statisch vs. dynamische Auslegung: Rückwirkungsproblematik

▪ Einführung Risikokontrollansatz

Vergleichbarkeitsanalyse ▪ Konkrete Anwendbarkeit des Kapitel III der OECD-VP-

Richtlinien für die Prüfung der Vergleichbarkeit

▪ Gruppenbetrachtung, Vorteilsausgleich, Verluste, Zeitpunkt

Immaterielle Werte ▪ Hypothetischer Fremdvergleich bei IWGs und Funktionen

Bewertungstechniken ▪ Anwendung des DEMPE-Konzepts im Vergleich zu § 1 Abs. 3c

AStG-Neu kaum weiter konkretisiert

Finanztransaktionen ▪ Annäherung an OECD Kapitel 10 und Einzelfallprüfung

▪ 2-stufiger Analyse, Konzernrückhalt, Vergütung im Cash-Pool

Praxishinweise ▪ Verweis auf OECD VPLL zwar grundsätzlich gut aber diese

haben eher Leitliniencharakter für Verhandlungen in MAP

▪ Anwendung auch auf noch offene Vorjahre führt zu

Rechtsunsicherheit

Deloitte 2021 Deloitte Tax News: Steuern - Transfer Pricing (deloitte-tax-news.de) 8

Nationale Entwicklungen

BMF: Merkblatt zu internationalen Verständigungs- und Schiedsverfahren

Allgemeiner Teil ▪ Zugang ist gesetzlich verankertes Recht

▪ Verhältnis Streitbeteiligungsverfahren zu Quellensteuer-

Erstattungsverfahren und Freistellungsverfahren

▪ Auswirkungen einer tatsächlicher Verständigung

Einleitung ▪ Regelung zur Antragsbefugnis (Organschaft,

Personengesellschaften)

▪ Konkurrenzverhältnis - Entscheidung welche Verfahrensart:

Verfahren nach EU DBA SBG schließt EU AC oder DBA aus.

Abschnitte zu den Verfahren – ▪ Regelung zum Zeitpunkt für Fristbeginn

DBA, EU AC, SBG ▪ Darstellung des Verfahrens inkl. Mitwirkungsrechte des

Steuerpflichtigen

▪ Hinweis auf überarbeiteten EU Verhaltenskodex

Praxishinweise ▪ Viele „Praktikerhinweise“ zu Detailfragen enthalten, daher

genaue Auseinandersetzung für die tägliche Praxis empfohlen

▪ Vor- und Nachteile der Verfahren wegen Konkurrenzverhältnis

bei Verfahrensalternativen beachten

Deloitte 2021 Deloitte Tax News: Steuern - Transfer Pricing (deloitte-tax-news.de) 9

Internationale Entwicklungen OECD Pillar 1 und 2, CbCR und der neue Praxisleitfaden der UN Deloitte 2021 10

Internationale Entwicklungen

OECD Pillar 1 und 2

Pillar 1 Pillar 2

Neues Besteuerungsrecht

Amount Ein anteiliger Residualgewinn wird den In-scope

sog. „Marktstaaten“ nach einem Unternehmen Income Inclusion Rule (IIR)

A formelhaften Ansatz zugewiesen

GloBE Regel

Amount Fester ‘baseline’ Gewinn

Für Routine Marketing- und Alle

Undertaxed Payment Rule (UTPR)

B Vertriebsfunktionen im Einklang mit Unternehmen

dem Fremdvergleichsgrundsatz

Tax Steuersicherheit

Alle

certainty Durch Mechanismen zur Vermeidung Vertragliche

Unternehmen Subject to) Tax Rule (STTR)

und Beilegung von Streitigkeiten Regelung

Bisher erst politischer Konsens G7 / G20 / OECD-IF EU Richtline ist für den 22.12.2021 geplant

Deloitte 2021 11Internationale Entwicklungen

EU Public CbCR

Offenlegungspflichten ▪ Ausweitung der Offenlegungspflichten multinationaler

Unternehmen

Ziel: Beitrag zum fairen Steuerwettbewerb in der

EU und Gewährleistung Steuerhinterziehung zu

bekämpfen

Pflicht zum Public CbCR ▪ Konzernumsatz von mehr als 750 Mio. EUR in zwei

hintereinander folgenden Jahren

Nächste Schritte: Am 11.11.2021 hat das EU

Parlament die Änderungsrichtlinie, die ein

öffentliches Country-by-Country Reporting

vorsieht, verabschiedet. Nach Inkrafttreten haben

Berichtinhalte ▪ Generelle Unternehmensinformation

die Mitgliedstaaten 18 Monate Zeit, um die

▪ Daten für alle EU-Staaten und für Staaten der sog. Blacklist

Richtlinie in nationales Recht umzusetzen.

der EU einzeln anzulegen; für Drittstaaten besteht die

Möglichkeit diese Information aggregiert anzugeben

Praxishinweise ▪ Erhöhung des konzerninternen Verwaltungsaufwand

▪ Zusätzlicher Mehrwert ist fragwürdig, da die Steuerbehörden

bereits jetzt Zugriff auf die relevanten Informationen haben

Deloitte 2021 Deloitte Tax News: Steuern - Transfer Pricing (deloitte-tax-news.de) 12Internationale Entwicklungen

UN Manual

Vergleichsprobleme ▪ Praktische Lösungsbeispiele

▪ Empfehlung der Anwendung des Toolkits „Addressing a Lack

of Access to Comparables for Transfer Pricing Analyses“

Zentralisierte ▪ Kostenbasierter Ansatz

Beschaffungsfunktion ▪ Volumenbasierter Ansatz

Vergleichbarkeitsanalyse ▪ Konkrete Anwendbarkeit des Kapitel III der OECD-VP-

Richtlinien für die Prüfung der Vergleichbarkeit

▪ Gruppenbetrachtung, Vorteilsausgleich, Verluste, Zeitpunkt

Methodenwahl ▪ Vergütung der Einkaufsprovision

▪ Profit Split in besonderen Fällen

Immaterielle Vermögenswerte ▪ Definition an OECD und DAEMPE angelehnt

▪ Hohe Bedeutung von Unternehmenskäufen

Praxishinweise ▪ Beispiele zu Finanztransaktionen können in der Praxis als

Leitfaden genutzt werden

Deloitte 2021 Deloitte Tax News: Steuern - Transfer Pricing (deloitte-tax-news.de) 13Wichtige Urteile in 2021 Deloitte 2021 14

Urteil

FG Bremen (Vorlage EuGH): Zuschlag bei Verletzung der Verrechnungspreis-Dokumentationspflichten

Sachverhalt FG Bremen, Beschluss vom 07.07.2021 2 K 187/17 (3)

Streitfrage: Die Klägerin zahlte in den Streitjahren sog. Management Fees an die in den Niederlanden

ansässige Y N.V., die über die alleinige Kommanditistin der KG mittelbar 100% der Anteile an der

Y N.V. Klägerin hielt. Im Gegenzug erbrachte die Y N.V. Dienstleistungen an die inländischen

Tochtergesellschaften der KG.

Leitsatz/Begründung

Abrechnung

▪ Beschränkung der Niederlassungsfreiheit durch Festsetzung eines Verspätungszuschlags

Klägerin ▪ Zweifel an der Erforderlichkeit bzw. Verhältnismäßigkeit der Zuschlagsregelung

A-GmbH & Co.KG

▪ Zuschlag hat keinen zusätzlichen Effekt auf Vermeidung von Steuerumgehung → sanktioniert nur

die Verletzung der Mitwirkungspflichten gem. § 90 Abs. 3 AO

Anmerkungen

Tochtergesell- ▪ Folgt SGI, Hornbach-Baumarkt und Impressa Pizarotti

Dienstleistungen schaften

Praxishinweise

▪ Entscheidung des EuGH bleibt abzuwarten

▪ Gegen Festsetzungen von Zuschlägen nach § 162 Abs. 4 AO kann unter Verweis auf den

Vorlagebeschluss des FG Bremen Einspruch eingelegt werden

Deloitte 2021 Deloitte Tax News: Steuern - Internationales Steuerrecht (deloitte-tax-news.de) 15Urteil

FG Hamburg: Umsatzabhängige Konzernumlage als verdeckte Gewinnausschüttung

Sachverhalt FG Hamburg, Urteil vom 17.03.2021, 2 K 172/18

Streitfrage: Führt die Zahlung einer umsatzbasierten Konzernumlage zu einer verdeckten

Gewinnausschüttung wenn diese nicht kostendeckend ist?

Tochtergesellschaft Leitsatz/Begründung

GmbH ▪ Muttergesellschaft hat die Abrechnung der Dienstleistung basierend auf Umsatzschlüssel

Abrechnung für abgerechnet

Dienstleistungen nach

Umsatz ▪ Fremde Dritte würden sich nicht auf eine umsatzabhängige Vergütung einlassen, die gänzlich von

dem tatsächlichen Aufwand für die erbrachten Dienstleistungen abgekoppelt ist

Muttergesellschaft ▪ Das FG verweist auf die BFH-Rechtsprechung, die besagt, dass sich ein fremder Dritter auf eine

GmbH einseitig die Kapitalgesellschaft begünstigende Vereinbarung nicht einlassen würde

Anmerkungen

▪ Nach dem BMF-Schreiben von (1999) soll ein kostenbasierte Ansatz gewählt werden

▪ Dieses wurde vom BMF-Schreiben vom 05.07.2018 aufgehoben, welches auf die Grundsätze des

Kapitels VIII der OECD-Verrechnungspreisleitlinien 2017 inklusive Marktpreiskonzept verweist

Praxishinweise

▪ Konzernumlagen auf Allokationsschlüssel prüfen

▪ Argumentation zum Marktpreiskonzept zurechtlegen für zukünftige Betriebsprüfung

Deloitte 2021 Deloitte Tax News: Steuern - Unternehmensteuer (deloitte-tax-news.de) 16Urteil

BFH/FG Münster: Weiterentwicklung der Rechtsprechung zu konzerninternen Finanzierungstransaktionen

Sachverhalt FG Münster, Urteil vom 07.12.2016, 13 K 4037/13 K,F; BFH, Urteil vom 18.05.2021, I R 4/17

Streitfrage: Methodenwahl bei der Festsetzung von fremdüblichen Zinsen. Das FG Münster sowie das

Mutter- Finanzamt hat in seinem Urteil die Kostenaufschlagsmethode als angemessen, während die Klägerin

gesellschaft die Preisvergleichsmethode angewendet hat.

Leitsatz/Begründung

▪ Keine umfassende Überprüfung der Anwendbarkeit der Preisvergleichsmethode durch den FG

▪ Die Preisvergleichsmethode ist eine Standardmethode

Tochter- Tochter-

gesellschaft A gesellschaft B ▪ Rating Tools können auch dann für die Ermittlung eines fremdüblichen Zinssatzes verwendet

werden, wenn die von der Rating-Agentur verwendeten mathematischen Algorithmen und

Darlehen betriebswirtschaftlichen Kennzahlen im Einzelnen nicht bekannt sind

Zinsen ▪ Das Stand-alone Rating ist der maßgebliche Ausgangspunkt für die Bonitätsbeurteilung

Anmerkungen

▪ Diese Ansichten werden sowohl in den OECD-Verrechnungspreisleitlinien zu Finanztransaktionen

(vgl. Tz. 10.78) als auch in den Verwaltungsgrundsätzen Verrechnungspreise 2021 (vgl. Rn. 3.94)

vertreten

Praxishinweise

▪ Mit Bezug auf die OECD schafft der BFH mehr Klarheit für die Verrechnungspreisbestimmung

konzerninterner Finanzierungstransaktionen

Deloitte 2021 Deloitte Tax News: Steuern - Unternehmensteuer (deloitte-tax-news.de) 17Urteil

BFH/FG Köln: Unbeachtlichkeit des sog. Rückhalts im Konzern für die Ermittlung des fremdüblichen

Zinssatzes

Sachverhalt FG Köln Urteil 29.06.2017, 10 K 771/16; BFH Urteil 18.05.2021, I R 62/17

Streitfrage: Klägerin nahm zur Akquisition eines Unternehmens ein Darlehen auf. In Bezug auf das

Klägerin Darlehen vom Gesellschafter vertritt das Finanzamt die Auffassung, dass fremde Dritte einen Zinssatz

GmbH von 5 % vereinbart hätten. Die dagegen erhobene Klage hatte beim FG Köln keinen Erfolg. Lt. BFH ist

das FG-Urteil aufzuheben

Leitsatz/Begründung

Darlehen Darlehen Darlehen

Zins: 4,78% Zins: 10% Zins: 8% ▪ Ein fremder Dritter hätte ein nachrangiges und unbesichertes Darlehen nicht zum gleichen „Preis"

gewährt

▪ Fremde Dritte würden für Nachrangigkeit sowie den Verzicht auf Sicherheiten Kompensation

Bank Verkäufer Gesellschafter erwarten

▪ Die Substanz bei der Darlehensvergabe spielt eine untergeordnete Rolle bei Beurteilung eines

• Besichert • Keine Sicherheiten • Keine Sicherheiten

angemessenen Zinssatzes

• Vorrangig • Nachrangig • Nachrangig

▪ Für die Beurteilung der Bonität ist das „Stand alone"-Rating maßgeblich

Anmerkungen

▪ Ein externer Preisvergleich íst auch für nachrangige/ unbesicherte Darlehen möglich

▪ Fremdüblich ≠ banküblich

Praxishinweise

▪ Ggf. sind Anpassungsrechnungen durchzuführen, um eine Vergleichbarkeit herzustellen

Deloitte 2021 Deloitte Tax News: Steuern - Unternehmensteuer (deloitte-tax-news.de) 18Fazit und Trend Ausblick auf die nächsten Jahre Deloitte 2021 19

Fazit und Trend

Ausblick auf die nächsten Jahre

Jüngere BFH-Rechtsprechung zeigt Die ökonomische Sichtweise Gesteigerte Bedeutung der OECD

Erfolge, sich gerichtlich gegen nimmt an Wichtigkeit zu auf nationaler Ebene

aggressivere Vorgehensweise in

Betriebsprüfungen zu wehren

Deloitte 2021 20Publikationen und Webcasts Aktuelle Auswahl Deloitte 2021 21

Webcasts

Vorschau auf die nächsten Wochen

Deloitte TP Excellence – Financial Services

02.12.2021

Transfer Pricing Conference 2021

Controversy – Aktuelles aus der

09.12.2021

Betriebsprüfung Dezember

US Tax Reform - Schwerpunkt

27.01.2021

Verrechnungspreise

Future of Work – grenzüberschreitende

17.02.2022

Mitarbeiterentsendung

Für weitere Informationen zu den Webcasts sowie zum Anmeldungsportal folgen Sie diesem Link.

Aufzeichnungen der vergangenen Webcasts finden Sie unter folgendem Link.

Deloitte 2021 22Publikationen

Finanztransaktionen Betriebsprüfung

• Nolden, Ebeling (2021), Sind unbesicherte Darlehensvergaben • Neuling, Scheibe, Wilmanns und Busch (2021),

fremdüblich und können besicherte Darlehen ausfallen?, IStR Verrechnungspreise in der Betriebsprüfung, C. H. Beck.

• Ebeling, Borgmann (2021), Müssen konzerninterne Darlehen • Kowallik (2021), Modernisierung der deutschen Außenprüfung –

zukünftig besichert werden?, ISR Forderungen der Verbände und Diskussionsstand in der

Finanzverwaltung, DB

Corona Pandemie Weitere Themen

• Heidecke (2021), Transfer Pricing-Analysen im Lichte der Corona- • Tran, Ebeling (2021), Die risikoadäquate Bestimmung von

Pandemie, IWB. Eigenkapitalkosten bei konzerninternen Routinefunktionen, DB

• Heidecke, Wilmanns (2021), Verrechnungspreise im Lichte der • Heidecke, Panchenko (2021), Auftragsfertiger,

Corona-Pandemie, ifst. Routinevergütungen, Funktionsverlagerung und Standortvorteile,

IWB

Deloitte 2021 23Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen (zusammen die „Deloitte-Organisation“). DTTL (auch „Deloitte Global“ genannt) und jedes ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen, die sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL-Mitgliedsunternehmen und verbundene Unternehmen haften nur für ihre eigenen Handlungen und Unterlassungen und nicht für die der anderen. DTTL erbringt selbst keine Leistungen gegenüber Kunden. Weitere Informationen finden Sie unter www.deloitte.com/de/UeberUns. Deloitte bietet branchenführende Leistungen in den Bereichen Audit und Assurance, Steuerberatung, Consulting, Financial Advisory und Risk Advisory für nahezu 90% der Fortune Global 500®-Unternehmen und Tausende von privaten Unternehmen an. Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Unsere Mitarbeiterinnen und Mitarbeiter liefern messbare und langfristig wirkende Ergebnisse, die dazu beitragen, das öffentliche Vertrauen in die Kapitalmärkte zu stärken, die unsere Kunden bei Wandel und Wachstum unterstützen und den Weg zu einer stärkeren Wirtschaft, einer gerechteren Gesellschaft und einer nachhaltigen Welt weisen. Deloitte baut auf eine über 175-jährige Geschichte auf und ist in mehr als 150 Ländern tätig. Erfahren Sie mehr darüber, wie die mehr als 345.000 Mitarbeiterinnen und Mitarbeiter von Deloitte das Leitbild „making an impact that matters“ täglich leben: www.deloitte.com/de. Diese Veröffentlichung enthält ausschließlich allgemeine Informationen und weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen noch deren verbundene Unternehmen (zusammen die „Deloitte Organisation“) erbringen mit dieser Veröffentlichung eine professionelle Dienstleistung. Diese Veröffentlichung ist nicht geeignet, um geschäftliche oder finanzielle Entscheidungen zu treffen oder Handlungen vorzunehmen. Hierzu sollten Sie sich von einem qualifizierten Berater in Bezug auf den Einzelfall beraten lassen. Es werden keine (ausdrücklichen oder stillschweigenden) Aussagen, Garantien oder Zusicherungen hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen in dieser Veröffentlichung gemacht, und weder DTTL noch ihre Mitgliedsunternehmen, verbundene Unternehmen, Mitarbeiter oder Bevollmächtigten haften oder sind verantwortlich für Verluste oder Schäden jeglicher Art, die direkt oder indirekt im Zusammenhang mit Personen entstehen, die sich auf diese Veröffentlichung verlassen. DTTL und jede ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbständige und unabhängige Unternehmen.

Sie können auch lesen