Steuern und Recht im Jahresüberblick - Verrechnungspreise - Deloitte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Steuern und Recht im Jahresüberblick Verrechnungspreise 9. Dezember 2020

Überblick über die Referenten

Jobst Wilmanns Dr. Björn Heidecke

Partner Director

Tax & Legal | Transfer Pricing Tax & Legal | Transfer Pricing

Frankfurt Hamburg

Telefon: +49 697 5695 6243 Telefon: + 49 40 32080 4953

E-Mail: jwilmanns@deloitte.de E-Mail: bheidecke@deloitte.de

Deloitte 2020 2

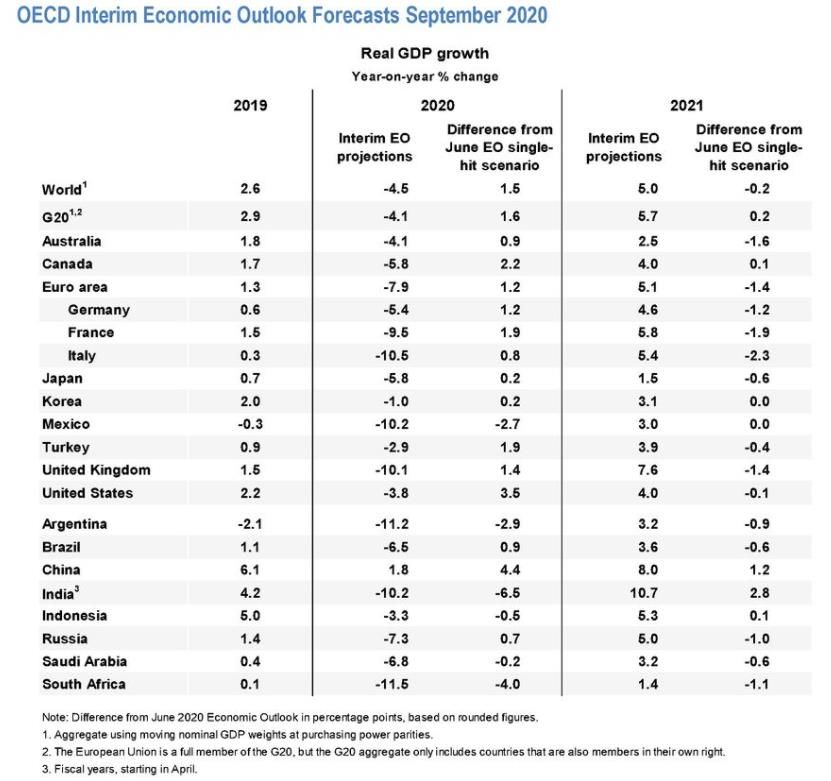

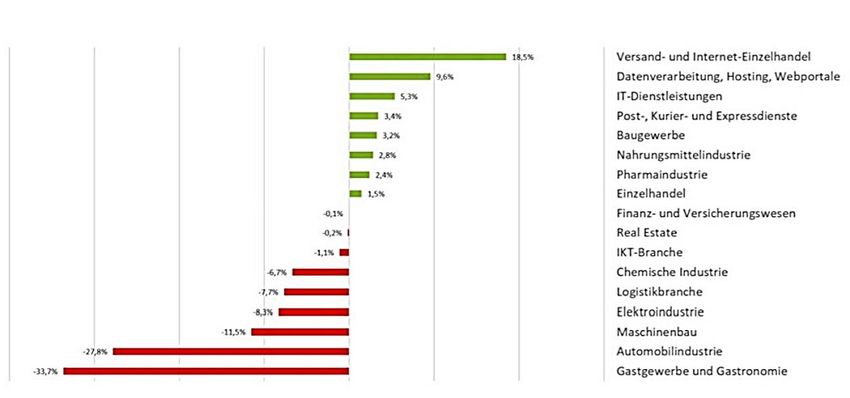

Einleitung Entwicklungen des BIP pro Land Deloitte 2020 3

Einleitung Wirtschaftliche Betrachtung nach Sektoren Deloitte 2020 4

Einleitung

Verrechnungspreise werden zunehmend eine ökonomische Disziplin

„Daher ist in jedem Fall ein ökonomisches und rechtliches Nachdenken und, damit

einhergehend, die Anwendung ökonomisch fundierter und in der Fachöffentlichkeit anerkannter

Vorgehensweisen, wie insbesondere in den OECD-Verrechnungspreisleitlinien festgelegt, unter

Berücksichtigung rechtlicher Gegebenheiten erforderlich, um darzulegen, dass ein angesetzter

Verrechnungspreis mit dem Fremdvergleichsgrundsatz übereinstimmt und damit dem

Fremdvergleichspreis entspricht.“

Deloitte 2020 5

Überblick der heutigen Themen

Benchmarking für 2020

Rechtliche Entwicklungen

Verluste und Routine

Future of Work

Verträge

Bewertung von immateriellen

Werten

Risiko als Werttreiber

Deloitte 2020 6

Benchmarking für 2020: Wie erstelle ich eine Benchmark? Deloitte 2020 7

Benchmarking für 2020: Wie erstelle ich eine Benchmark?

Problematik

Headquarter

Beispiel

Vertriebsgesellschaft

• Fremdüblichkeit in 2020 wird mit Hilfe TNMM / Umsatzrendite

im Rahmen der Erstellung der TP Dokumentation in 2021 Resale

geprüft

• Verfügbare Finanzdaten bei Erstellung: 2017 – 2019

Vertriebs-

• Passen die Zahlen aus 2017 bis 2019 zu 2020? gesellschaft

Überschätzung der Ergebnisse

Deloitte 2020 8

Benchmarking für 2020: Wie erstelle ich eine Benchmark?

Optionen in Krisenzeiten

Berücksichtigung von Ausweitung des Kapitalanpassungs- Nutzung von Daten aus Anpassungsrechnungen

Verlustunternehmen Zeitraums rechnungen der Finanzkrise

2008/2009

• Profitabilität kein Kriterium für • Zur Abbildung von Aufschwungs- • Kompensation, um Verzerrung von • Ausgangspunkt zur Analyse der • Anpassungen sollten auf näher

Auswahl von Vergleichsunter- und Rezessionsphasen Vergleichsunternehmen zu Tested Party begründeten Erfahrungswerten

nehmen vermeiden (z. B. Änderungen von beruhen

Lagerbeständen, Forderungen) • Beachte: Beeinflussung der • Anpassung von Finanzdaten aus

• In Zeiten flächendeckender Vergleichbarkeit von z. B. Vorkrisenzeit um einen

wirtschaftlicher Eintrübung dürfte industriespezifischen Entwicklungen „Kriseneffekt“

der Indiz einer fehlenden Vergleich- durch größeren Zeitraum

barkeit von Dauerverlustunter-

nehmen nicht greifen

Deloitte 2020 9

Benchmarking für 2020: Wie erstelle ich eine Benchmark?

Was ist zu tun?

Zulässigkeit

• Zur Erhöhung der Vergleichbarkeit sind

Anpassungsrechnungen zulässig nach der OECD

• Vornahme von zuverlässigen Anpassungsrechnungen auch

nach dt. Verwaltungsgrundsätze-Verfahren zulässig*

Notwendigkeit von Anpassungsrechnungen

• Datenbankstudien haben stets zeitliche Verzögerungen

• Ohne Anpassungsrechnungen fehlt das Krisenjahr

Dokumentation der der Anpassungsrechnung

• Die Herleitung ist nachvollziehbar darzulegen

• Die Annahmen sind offenzulegen

*Vgl. Verwaltungsgrundsätze-Verfahren, BMF v. 12.4.2005, IV B 4 – S 1341 – 1/05, BStBl. I 2005, Rn. 3.4.12.5b.

Deloitte 2020 10Verluste und Routine: Tipps für ein etwas anderes Jahr Deloitte 2020 11

Verluste und Routine

Wie gehe ich mit Verlustgesellschaften um?

Strategieträger als Anpassung unteres Ende Verluste bei

Superverlustgesellschaft der Bandbreite bzw. Routinegesellschaften

Anpassungsrechnungen

• Grundsätzlich Kehrseite zum • Abhängig von der Betroffenheit kann • Für Extremsituationen ist denkbar,

Residualgewinnpotential auf das untere Ende der Bandbreite das selbst Routinegesellschaften

• „In guten wie in schlechten Zeiten“ angepasst werden. kurzfristig Verluste tragen

• Sofern möglich, kann die Bandbreite • Auch am Markt kein garantierter

durch Anpassungsrechnungen Gewinn

modifiziert werden • Keine realistischen Optionen

verfügbar

Deloitte 2020 12Verluste und Routine

Was ist zu tun?

Flexibel und zeitnahe Steuerung

• Die Angemessenheit der Verrechnungspreise sollte

unterjährig überprüft und angepasst werden können.

• Gerade in Krisensituation schafft ein flexibler

Verrechnungspreismechanismus Stabilität.

Dokumentation

• (Kurzfristige) Abweichungen im Vergleich zu Vorjahren auf

Grund der Krise sind zu dokumentieren und evtl. vertraglich

festzuhalten wie gemeinsame Verlusttragung

• Dabei sind die Interessen beider Seiten zu berücksichtigen

Langfriste Auswirkung Abwägen

• Besteht eine nachhaltige wesentliche Veränderung?

• Falls ja, frühzeitig in Kontakt mit der Finanzverwaltung treten

Ausführliche Besprechung im Webcast vom 03.12.2020

TP Insight „TP Jahresendplanung 2020 – COVID-19, Konjunkturmaßnahmen und die Analyse von

Deloitte 2020 Verrechnungspreisen“ 13Verträge Learnings aus 2020 Deloitte 2020 14

Verträge: Learnings aus 2020

Verzahnung zwischen Maßnahmen und Vertrag sicherstellen

Relevante Gesichtspunkte im Spannungsfeld zwischen

Betriebswirtschaftliche Erwägungen Vertragsgrundlage und Fremdvergleich

Geschäftsstrategie, Betrachtungszeitraum,

Ex-Ante Perspektive

• Zivilrechtliche Regelung als Handlungsrahmen

• Was ist fremdüblich bzw. betriebswirtschaftlich sinnvolles Verhalten?

Vertragliche Grundlage • Zumutbare, realistische Handlungsalternativen prüfen

Zivilrechtlicher Handlungsrahmen

• Vertrag schweigt zum konkreten Risiko bzw. steht im Widerspruch zum

F&R Profil?

• Verzahnung zum F&R Profil herstellen über Vertragsauslegung, -

ergänzung oder -anpassung

• Gefahr: Recharakterisierung und rückwirkende Anpassung der

Vertragliche Grundlage Vergütung („Substance over Form“)

Was wurde vertraglich -schriftlich

bzw. konkludent vereinbart?

Vertragsauslegung,

Sorgfaltspflichten,

Anpassungsbedarf

Deloitte 2020 15Verträge: Learnings aus 2020

Was ist zu tun?

Unmittelbare Reaktion

• Höherer Gewalt Klausel nutzen

• Zumutbarkeit von Handlungsalternativen prüfen

• Informationspflichten einhalten

Nachträgliche Vertragsanpassung

• Nachträgliche Preisanpassung sowie Dokumentation der

Gründe

• Verzahnung zwischen Funktions- und Risikoprofil

(wieder-)herstellen

Resilienz von Verrechnungspreisen

• Durch z.B. flexible Preisanpassungsklauseln ein krisenfestes

Verrechnungspreissystem gestalten

Ausführliche Besprechung im Webcast vom 08.04.2020:

TP Insight „Transfer Pricing in Zeiten globaler Krisen“ Die Veränderung von Wertschöpfungsprozessen als

Deloitte 2020

Chance zur Neuausrichtung 16Risiko als Werttreiber Risiko verstehen, kontrollieren und bewerten Deloitte 2020 17

Risiko als Werttreiber

Risiko verstehen, kontrollieren und bewerten

Risiko Risikokontrolle

Effekt der Unsicherheit auf die Ziele der Geschäftstätigkeit (Tz. 1.71 OECD-Leitlinien) Risikokontrolle: 3 Elemente

• Identifizierung der Unsicherheitsfaktoren, (1) Kompetenz & Zugang zu Information: Kompetenz und Erfahrung, Risiken und deren Auswirkungen zu

• Evaluierung dieser, erkennen, sowie Zugang zu den relevanten Informationen.

• Auswirkungen auf Geschäftschancen, (2) Management: Fähigkeiten, Entscheidungen bzgl. der Annahme, Abgabe oder Ablehnung von

• Strategien der Risikominimierung. Geschäftschancen zu treffen.

Kontrolle während der laufenden Geschäftstätigkeit kann ggf. ausgelagert werden

Zu negativen Auswirkungen kommt es, wenn die erwarteten günstigen Ergebnisse nicht

eintreten. (3) Finanzielle Fähigkeit: Fähigkeit, ein Risiko zu übernehmen, abzubauen, die Risikominderungsfunktionen

zu bezahlen und die Folgen des Risikos zu tragen, wenn das Risiko eintritt.

Auswirkungen auf Geschäftsmodelle (Regionen, Produkte etc.) Risikokontrolle ist zentrale Voraussetzung für die Übernahme eines Risikos

Risikokategorien Risikobewertung*

Extern motivierte Intern motivierte Eintrittswahrscheinlich- Potenzielle finanzielle

keit Auswirkungen

(1) Strategische und/oder Marktrisiken Strategische Unwahrscheinlich Signifikant

Risiken

(2) Infrastruktur- oder Geschäftsrisiken Wahrscheinlich Kritisch

(3) Finanzielle Risiken Sehr wahrscheinlich Bestandsgefährdend

(4) Transaktionsrisiken Funktionale & ≤ 10% Gestaffelte Größenklasse für

(5) Unfall- und Katastrophenrisiken operative Umsatz-/Ergebniseffekte

> 10% ≤ 50%

Risiken

< 50% ≤ 90%

> 90%

Deloitte 2020 * aus einem Chancen- und Risikobericht eines börsennotierten Konzerns 18Risiko als Werttreiber

Was ist zu tun?

Risiko identifizieren

• Um welche Risikokategorie handelt es sich?

• Wer kontrolliert das Risiko?

• Wie ist das Risiko zu bewerten?

Geänderte Risikozuordnung

• Vergleich vor der Krise und nach der Kriese

• Veränderung nach Reevaluierung von Risikozuordnung und

Kontrolle

Stresstest Risikovergütung

• Risiko angemessen vergüten

• Perfomance fee

Ausführliche Besprechung im Webcast vom 23.04.2020:

TP Insight „Transfer Pricing in Zeiten globaler Krisen“ Die Veränderung von Wertschöpfungsprozessen als

Chance zur Neuausrichtung

Deloitte 2020 19Rechtliche Entwicklung Verwaltungsgrundsätze Verfahren 2020 Deloitte 2020 20

Rechtliche Entwicklung

Neues BMF-Schreiben: Verwaltungsgrundsätze 2020 – Allgemeines

• Veröffentlicht: 03. Dezember 2020 (IV B 5 – S 1341/19/10018 :001)

• Steuerliche Verwaltungsvorschriften des Bundes legen die Rechtsauffassung der Verwaltung zu der vom Gesetzgeber in Kraft gesetzten Normen fest

• Zwar für den Steuerpflichtigen nicht bindend, jedoch mittelbare Wirkung für den Steuerpflichtigen, der von der Entscheidung der Verwaltung betroffen ist

• Bisherige BMF-Schreiben für die Prüfung der Einkunftsabgrenzung zwischen nahestehenden Personen:

BMF-Schreiben v. 12. April 2005

BMF-Schreiben v. 23. Februar 1983 BMF-Schreiben v. 03. Dezember 2020

(Verwaltungsgrundsätze Verfahren)

(IV C 5 – S 1341 – 4/83) (IV B 5 – S 1341/19/10018 :001)

(IV B 4 – S 1341 – 1/05)

Aktuelles BMF-Schreiben ersetzt das BMF-Schreiben (Verwaltungsgrundsätze Verfahren) v. 12. April 2005, soweit Fragen der Anwendung der §§ 90 und

162 AO betroffen sind

Es ist ab sofort auf alle noch offenen Fälle anwendbar

Deloitte 2020 21Rechtliche Entwicklung

Neues BMF-Schreiben: Verwaltungsgrundsätze 2020 – Überblick

1. Mitwirkungspflicht der Beteiligten (§ 90 AO)

1.1 Allgemeines zu den Mitwirkungspflichten

1.2 Erhöhte Mitwirkungspflichten bei Auslandssachverhalten (§ 90 Abs. 2 AO)

1.3 Besondere Mitwirkungspflichten (§ 90 Abs. 3 AO)

1.3.1 Grundsätze der Aufzeichnungspflicht (§ 90 Abs. 3 Satz 1 AO)

1.3.2 Sachverhalts- und Angemessenheitsdokumentation (§ 90 Abs. 3 Satz 2 AO)

1.3.2.1 Sachverhaltsdokumentation

1.3.2.2 Angemessenheitsdokumentation

1.3.3 Stammdokumentation (§ 90 Abs. 3 Satz 3-4 AO)

1.3.4 Vorlageverlangen (§ 90 Abs. 3 Satz 5-6 AO, § 2 Abs. 6 GAufzV)

1.3.5 Vorlagefrist und Verlängerung (§ 90 Abs. 3 Sätze 7 und 9 AO)

1.3.6 Ergänzung auf Anforderung (§ 90 Abs. 3 Satz 10 AO)

2. Schätzung von Besteuerungsgrundlagen und Zuschläge (§ 162 AO)

2.1 Allgemeines

2.2 Schätzungen nach § 162 Abs. 1 AO

2.3 Schätzungen nach § 162 Abs. 2 AO

2.4 Schätzungen nach § 162 Abs. 3 AO und Zuschlag nach § 162 Abs. 4 AO

3. Aufhebung von Verwaltungsregelungen

Deloitte 2020 22Rechtliche Entwicklung

Verwaltungsgrundsätze 2020: Allgemeines zu den Mitwirkungspflichten

Verwaltungsgrundsätze

2020

1.1 Allgemeines zu den Mitwirkungspflichten (Rz. 1-8):

• Rz. 2: Überblick über die Normen zur allgemeinen Mitwirkungspflicht und den Normen, welche • Rz. 30-33: Aufzeichnungspflicht gilt auch für schuldrechtliche Beziehung zwischen einer

diese erweitern, z.B. z. B. in §§ 93 bis 100, 140 ff., 149, 150, 153, 154, 160, 200, 210 ff. AO Betriebsstätte und dem Stammhaus (vgl. § 1 Abs. 4 Nr. 2 AStG) und grenzüberschreitende

Geschäftsbeziehungen einer Personengesellschaft oder Mitunternehmerschaft mit nahestehenden

• Rz. 4: Klarstellender Hinweis zum Verhältnis Strafverfahren zum Besteuerungsverfahren Personen (vgl. § 1 Abs. 1 S. 2 AStG), auch für nicht buchführungspflichtige Personengesellschaft und

Mitunternehmerschaft selbst, auch bzgl. Sonderbetriebsvermögen;

Erhöhte Mitwirkungspflicht bei Auslandssachverhalten (Rz. 9-24): Dokumentation ersetzt die Hilfs- und Nebenrechnung gem. § 3 BsGaV nicht und umgekehrt

• Rz. 13: Beweismittel können auch E-Mails, Messengerdienstnachrichten oder Nachrichten mittels • Rz. 34: Vorlage Aufzeichnungen auf Antrag in einer „anderen lebenden Sprache“, insbesondere

anderer elektronischer Kommunikationsmedien sein Masterfile; nur bedingte Zustimmung; keine Verlängerung der Vorlagefrist durch Antrag; zeitnahe

Vorlage der Übersetzung; Hinweise zur Antragsstellung (Zeitraum Antragsstellung: schon vor

• Rz. 18: Keine Entbindung von Mitwirkungsverpflichtung bei Strafbewehrtheit/Unzulässigkeit der Anfertigung bis spätestens nach Anforderung); Verhältnismäßigkeitsgrundsatz für die Anforderung

Auskunftserteilung; Berücksichtigung der Pflichtenkollision von der Finanzbehörde ist im Rahmen von Übersetzungen zu beachten; Unverwertbarkeit nur, wenn trotz Aufforderung keine

des § 162 Abs. 1 AO zu berücksichtigen Übersetzung nachgereicht wird

• Rz. 20: Anwendungsbereich des § 90 Abs. 2 AO auch wenn nur ein teilweiser Auslandsbezug • Rz. 36: Aufzeichnungen gem. § 90 Abs. 3 AO müssen das ernsthaftes Bemühen des

vorliegt. Steuerpflichtigen belegen; dies ist anhand objektivierter Umstände glaubhaft zu machen

• Rz: 23: (…) Verletzt ein Steuerpflichtiger seine Pflichten gemäß § 90 Abs. 2 AO und ist der Sachverhalt • Rz. 38/39: Steuerpflichtige, die unter § 6 Abs. 1 GAufzV fallen, können ihrer Vorlageverpflichtung

nicht anderweitig aufklärbar, so kann zu seinem Nachteil von einem Sachverhalt ausgegangen auch durch mündliche Auskünfte oder durch Vorlage bereits vorhandener Unterlagen

werden, für den unter Berücksichtigung der Beweisnähe des Steuerpflichtigen und seiner nachkommen; die Betragsgrenzen iSd § 6 Abs. 2 GAufzV ergeben sich aus der Summe der Entgelte

Verantwortung für die Aufklärung des Sachverhalts eine gewisse Wahrscheinlichkeit spricht. aus den Leistungsbeziehungen mit ausl. Nahestehenden Personen

Deloitte 2020 23Rechtliche Entwicklung

Verwaltungsgrundsätze 2020: Besondere Mitwirkungspflichten (§ 90 Abs. 3 AO)

Verwaltungsgrundsätze

2020

1.3.2.1 Sachverhaltsdokumentation (Rz. 40-43):

• Rz. 48: (…) Hat der Steuerpflichtige Verträge geschlossen, diese aber nicht entsprechend dem

• Rz.: 41 enthält eine beispielhaft Übersicht von Funtionen, eingesetzten Vermögenswerte sowie Vereinbarten durchgeführt, haben sich die Aufzeichnungen auf die tatsächlichen Verhältnisse und

Risiken geordnet nach Aktivitäten damit die tatsächlich durchgeführte Geschäftsbeziehung zu beziehen.

1.3.2.2 Angemessenheitsdokumentation (Rz. 44-53): • Rz. 50: (…) Weicht die tatsächlich eingetretene Entwicklung erheblich von der erstellten Prognose ab,

hat der Steuerpflichtige die Abweichungen aufzuzeichnen und darzulegen, dass diese auf

• Rz.: 45 Der Steuerpflichtige ist daher verpflichtet, aufzuzeichnen, weshalb er die von ihm jeweils unerwarteten Umständen (z. B. außergewöhnlichen Kosten, Wirtschaftskrisen, Naturkatastrophen)

angewandte Verrechnungspreismethode für die am besten geeignete Methode hält bzw. weshalb beruhen, die er in seiner vorsichtigen kaufmännischen Prognose nicht berücksichtigen konnte.

der hypothetische Fremdvergleich anzuwenden ist.

• Rz. 51: Für die Durchführung der Angemessenheitsprüfung sind die steuerlich relevanten Unterlagen

• Rz.: 46 Die Finanzbehörden wählen die richtige Verrechnungspreismethode selbst aus, und zwar und Bilanzen aller Beteiligten unter Einschluss der konsolidierungsfähigen Einzelabschlüsse (sog.

diejenige, die sich als geeignetste Methode erweist. Handelsbilanzen II) vorzulegen.

Verwendet die Finanzbehörde bei ihrer Prüfung eine andere Methode als der Steuerpflichtige, kann • Rz. 60: Bei Nichterfüllung der Aufzeichnungspflicht gemäß § 90 Abs. 3 Satz 3 AO können

dies nur zu einer Berichtigung führen, wenn die Ergebnisse der Alternativmethode wahrscheinlicher Zwangsmittel (§ 328 AO) oder ein Verzögerungsgeld (§ 146 Abs. 2b AO) festgesetzt werden.

sind.

Die hierfür erforderlichen Informationen sind vom Steuerpflichtigen der Finanzbehörde gegenüber

vorzulegen.

• Rz.: 47 (…) Darüber hinaus sollten Sensitivitätsanalysen Aufschluss darüber geben, wie sich der

ermittelte Wert des Bewertungsobjekts verändert, wenn für das Modell alternative Annahmen und

Parameter gewählt werden

Deloitte 2020 24Rechtliche Entwicklung

Verwaltungsgrundsätze 2020: Zusammenfassung

Der Ton verschärft sich

• Steuerstrafrecht scheint an Relevanz zu gewinnen

• Das Instrument der Schätzung wird häufiger betont

Paradigmenwechsel: Auswahl FÜ Methode

• Finanzverwaltung wählt geeignete FÜ Methode

• Vorlagepflicht des StPfl für Informationen zu einer Methode,

die er nicht verwendet hat

Massive Ausweitung der Mitwirkungspflichten

• Beweisvorsorge/-lage

• Dokumentationspflichten

• Sind die Ausweitungen noch von der Rechtsgrundlage gedeckt?

Ausführliche Besprechung im Webcast: 13.01.2021 14.00 – 15.30 Uhr, Einladung folgt

Deloitte 2020 25Rechtliche Entwicklung Entwurf ATAD sowie relevante Rechtsprechung Deloitte 2020 26

Rechtliche Entwicklung

Aktuelle Rechtsprechung

• Sperrwirkung (Fortführung der bisherigen Rspr. I R 73/16 BStBl. II 2019, 394)

BFH Urteil vom 27.2.2019 (I R 73/16)

• Rechtsprechungsänderung zum Konzernrückhalt

• Ertragsteuerlichen Behandlung von (nicht) einlagefähigen Vermögensvorteilen im

Dreiecksverhältnis bei grenzüberschreitendem Sachverhalt

BFH Urteil vom 27.11.2019 (I R 40/19) • Verhältnis der Korrekturvorschriften

• Konkretisierung Aussage zur EuGH Hornbach Rechtsprechung

• Verrechnungspreiskorrekturen bei inländischen Betriebsstätten

EuGH Urteil 8. 10. 2020 (C-558/19)

• Bestätigung SGI (C-311/08) und Hornbach-Baumarkt (C-382/16)

Deloitte 2020 27Rechtliche Entwicklung

Entwurf ATAD-Umsetzungsgesetz – Stand 2019

• Änderung des Begriffs der nahestehenden Person im Einklang mit der ATAD (§ 1 Abs. 2 AStG-E)

• Hervorhebung „tatsächlichen Verhältnisse“ als Maßstab für Verrechnungspreises (§ 1 Abs. 3

AStG-E)

• Betonung der Funktions- und Risikoanalyse als Grundlage für die Bestimmung des § 1 Abs. 2 § 1 Abs. 3 S. 1 § 1 Abs. 3 S. 2

Fremdvergleichspreises (§ 1 Abs. 3 S. 2 AStG-E) AStG-E AStG-E AStG-E

• Klarstellung: tatsächliche Fremdvergleich geht hypothetischem Fremdvergleich vor und bei der

Umsetzung des hypothetischen Fremdvergleichs ist keine konkreten Bewertungsmethoden

vorgeschrieben, sondern es wird auf in den Wirtschaftswissenschaften anerkannte Methoden

abgestellt (§ 1 Abs. 3 S. 7 AStG-E);

§ 1 Abs. 3 S.7 § 1 Abs. 3a § 1 Abs. 3b

• Vergleichbarkeitsanalyse, Bandbreitenbestimmung und Einengung der Bandbreite sowie

AStG-E AStG-E AStG-E

Regelungen zur Anwendung des Medians und Mittelwerts (§ 1 Abs. 3a AStG-E)

• Redaktionelle Anpassungen der Regelungen zur Funktionsverlagerung unter (teilweiser)

Streichung der sog. Escape-Klauseln (§ 1 Abs. 3b AStG-E)

• Konkretisierende Umsetzung von Kapitel VI der OECD-Verrechnungspreisleitlinien 2017 zu

immateriellen Werten (§ 1 Abs. 3c AStG-E) § 1 Abs. 3c § 1a § 1b

AStG-E AStG-E AStG-E

• Konkretisierende Regelungen zu Finanzierungstransaktionen (§ 1a AStG-E)

• Änderung der Preisanpassungsklausel im Falle, dass wesentliche immaterielle Werte oder

Vorteile Gegenstand einer Geschäftsbeziehung sind (§ 1b AStG-E)

Ausführliche Besprechung im Webcast vom 19.12.2019:

TP Insight „ATAD-Umsetzungsgesetz im Entwurf Verrechnungspreise im Fokus“

Deloitte 2020 28Rechtliche Entwicklung

Was ist zu tun?

Rückhalt im Konzern

• Beachtung der Rechtsprechung zum Rückhalt im Konzern

• Überprüfung bestehender Transaktionen, welche

Erwägungen zum Rückhalt im Konzern beinhalten

Hornbach

• Wirtschaftliche Gründe als Rechtfertigung für Abweichung

vom Fremdvergleichsgrundsatz sind kein Automatismus

• Die FinVw hält am BMF Schreiben vom 6.12.2018 fest

ATAD-E Umsetzungsgesetz

• Sobald der Entwurf verabschiedet wurde, sind die

aufgezeigten Änderungen zu beachten

• Maßgeblich ist Zeitpunkt des In Kraft Tretens (bisher offen)

• Zur Konkretisierung sind von diverse Rechtsverordnungen

und Verwaltungsanweisungen zu erwarten

Deloitte 2020 29Bewertung von immateriellen Werten und Risiken Wer hätte (nicht) damit gerechnet? Deloitte 2020 30

Bewertung von immateriellen Werten

Wer hätte (nicht) damit gerechnet?

1

Überprüfung von

Preisanpassungs-

klauseln

2

Anpassung von

Plandaten

3

Diskontfaktor

nicht anpassen

Deloitte 2020 31Future of Work Homeoffice und Matrixorganisationen Deloitte 2020 32

Future of Work

Unser Zukunft der Arbeit und die Steuerwelt

Risiko durch Unklarheiten bzgl. der Verteilung:

Grenzüberschreitende, mehrdimensionale Zuordnung von Verantwortlichkeiten • Funktionen und Risiken

im Hinblick auf bestimmte Organisationsparameter des Unternehmens • Zuweisung von Kompetenzen

• Allokation der Erträge und Aufwendungen

Grenzüberschreitende Betriebsstättenrisiko bei

Kompetenzzuweisungen d.h. grenzüberschreitenden Dienstleistungen,

Weisungsgebundenheit der wenn Mitarbeiter beim

Mitarbeiter und Weisungsbefugnis Leistungsempfänger ein Büro erhält

der Manager

Future of Work

Gelegentliche

Vertreterbetriebsstättenrisiko, wenn ein

Reisetätigkeiten

Mitarbeiter wesentlichen Beitrag zur

Keine Änderung des

Vertragsverhandlung im anderen Land

bisherigen Arbeitsorts

erbringen. Verschärfung BEPS Aktionspunkt 7

Geschäftsleitungsbetriebsstättenrisiko,

Keine Änderung des bisherigen wenn Manager bei einer

rechtlichen Arbeitgebers Personalentsendung Leistungen in

einem anderen Land erbringen

Deloitte 2020 33Future of Work

Was ist zu tun?

Risikovermeidung: Betriebsstättenbegründende Faktoren

• Wesentlicher Beitrag zur Wertschöpfung des Stammhauses

vs. nur vorbereitende und unterstützende Tätigkeit

• Krisenbedingte Begründung von abweichenden

Arbeitsorten führt nicht zwingend zu einer Betriebsstätte

• Dauerhaftigkeit oder Verfügungsmacht des Arbeitgebers

über das „Home Office“

Risikosteuerung: Prävention und Dokumentation

• Präventiv: Erstellung einer „Future of Work Policy“ in

Abstimmung mit HR und Tax

• Dokumentation: Die Zuweisung der Kompetenzen und die

angemessene Allokation der Erträge und Aufwendungen

nachvollziehbar zu dokumentieren

Ausführliche Besprechung im Webcast vom 02.06.2020:

TP Insight „Tax meets Digital “ Das Management von Betriebsstätten im Umfeld von Digital Service Tax

und OECD Pillar 1

Deloitte 2020 34Publikationen Aktuelle Auswahl Deloitte 2020 35

Publikationen

Aktuelle Auswahl

Coming soon

Erschienen Juni 2020 Erschienen November 2020 Erscheinungsdatum 19. Februar 2021

Deloitte 2020 36Vielen Dank für Ihre Aufmerksamkeit !

Bei weiteren Fragen wenden Sie sich gerne an einen der Referenten oder

an Ihren üblichen Deloitte-Ansprechpartner.Vielen Dank für Ihre Aufmerksamkeit!

Hinweise auf weitere Veranstaltungen:

Steuern und Recht im Jahresüberblick TP Insight

- Trends und Änderungen in 2020 - - Verwaltungsgrundsätze 2020 -

Webcastreihe, 7. Dezember – 11. Dezember 2020

Termine: Termin:

7. Dezember 2020, 12.30-14.00 Uhr: 13. Januar 2021, 14.00 – 15.30 Uhr

Prozesse und Technologie sowie Unternehmensbesteuerung

8. Dezember 2020, 12.30-13.30 Uhr:

Indirekte Steuern/ Zoll

9. Dezember 2020, 12.30-13.30 Uhr:

Verrechnungspreise

10. Dezember 2020, 12.30-13.30 Uhr:

Lohnsteuer/ Private Einkommensteuer

11. Dezember 2020, 12.30-13.30 Uhr:

Q&A-Zoom-Session mit den Deloitte-Experten der jeweiligen Standorte

Service: zu jedem Thema findet sich ein Hinweis zu einem vertiefenden Beitrag in den www.deloitte-tax-news.

Deloitte 2020

Sofern die Themen im Rahmen unserer Webcasts vorgestellt wurden, findet sich ebenfalls ein entsprechender 38

Hinweis drauf.Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen (zusammen die „Deloitte-Organisation“). DTTL (auch „Deloitte Global“ genannt) und jedes ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen, die sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL-Mitgliedsunternehmen und verbundene Unternehmen haften nur für ihre eigenen Handlungen und Unterlassungen und nicht für die der anderen. DTTL erbringt selbst keine Leistungen gegenüber Mandanten. Weitere Informationen finden Sie unter www.deloitte.com/de/UeberUns. Deloitte ist ein weltweit führender Dienstleister in den Bereichen Audit und Assurance, Risk Advisory, Steuerberatung, Financial Advisory und Consulting und damit verbundenen Dienstleistungen; Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Unser weltweites Netzwerk von Mitgliedsgesellschaften und verbundenen Unternehmen in mehr als 150 Ländern (zusammen die „Deloitte- Organisation“) erbringt Leistungen für vier von fünf Fortune Global 500®-Unternehmen. Erfahren Sie mehr darüber, wie rund 330.000 Mitarbeiter von Deloitte das Leitbild „making an impact that matters“ täglich leben: www.deloitte.com/de. Diese Veröffentlichung enthält ausschließlich allgemeine Informationen. Weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen noch deren verbundene Unternehmen (zusammen die „Deloitte-Organisation“) erbringen mit dieser Veröffentlichung eine professionelle Dienstleistung. Diese Veröffentlichung ist nicht geeignet, um geschäftliche oder finanzielle Entscheidungen zu treffen oder Handlungen vorzunehmen. Hierzu sollten sie sich von einem qualifizierten Berater in Bezug auf den Einzelfall beraten lassen. Es werden keine (ausdrücklichen oder stillschweigenden) Aussagen, Garantien oder Zusicherungen hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen in dieser Veröffentlichung gemacht, und weder DTTL noch ihre Mitgliedsunternehmen, verbundene Unternehmen, Mitarbeiter oder Bevollmächtigten haften oder sind verantwortlich für Verluste oder Schäden jeglicher Art, die direkt oder indirekt im Zusammenhang mit Personen entstehen, die sich auf diese Veröffentlichung verlassen. DTTL und jede ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen.

Sie können auch lesen