Swiss Instant Payments - Bürde oder Opportunität? - Vorbereitungen auf die verpflichtende Einführung bei Banken - CORE SE

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Swiss Instant Payments - Bürde oder Opportunität? Vorbereitungen auf die verpflichtende Einführung bei Banken Fabian Meyer Kenneth Chu Sam Tatsiana Bychkouskaya Tobias Krück September 2021 Blogpost Copyright © CORE SE Öffentlich

Inhaltverzeichnis Executive Summary ........................................................................................................ 3 1 Entwicklungen im Bereich Instant Payments ............................................................ 4 2 Herausforderung in der Umsetzung von Instant Payments ...................................... 7 3 Vorgehen und Lösungsoptionen ............................................................................. 12 4 Bewertung der Lösungsoptionen............................................................................. 15 5 Conclusio ................................................................................................................. 18 https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 2|21

Executive Summary Der Zahlungsverkehr (ZV) unterliegt seit Jahren einem erheblichen Wandel, der sich in den nächsten Jahren, getrieben durch a) die Regulatorik, b) gestiegene Kundenerwartungen (Retail und Corporate) sowie c) einen zunehmenden Wettbewerbsdruck (NeoBanken, Fintechs, Technologieplattformen) erheblich beschleunigen wird. Um mit den aktuellen, oft obligatorischen Entwicklungen Schritt zu halten, sind Banken gezwungen kontinuierlich in ihre Zahlungsverkehrsinfrastruktur zu investieren. Instant Payments (IP) werden bis 11/2023 für weite Teile der Schweiz mandatorisch, klassischer Acount-2-Account ZV ist und bleibt jedoch ein Commodity-Produkt, das primär Kosten generiert. Die Erfahrungen aus der SEPA Region, UK oder Russland zeigen jedoch, dass IP in reiner Forma kaum für den breiten Markt monetarisierbar sind. Aus vielen anderen Jurisdiktionen lässt sich daher beobachten, dass Banken den Weg des vermeintlich geringsten Widerstandes wählen und ein System für IP-Zahlungen «neben» die bestehende Systemlandschaft setzen – oftmals ein Kardinalfehler. Denn so können zwar zeitnah die regulatorischen Anpassungen umgesetzt werden, jedoch wird in der Systemlandschaft gleichzeitig eine nicht unerhebliche Komplexität manifestiert. Zudem führt so eine vermeintlich kostengünstige Umsetzung zum parallelen Betrieb von zwei unabhängigen Zahlungssystemen, was wiederum doppelte Kosten für «Run» und exponentiell gestiegen Aufwände für künftige «Changes» impliziert. Darüber hinaus lassen sich in einer solchen proprietären Architektur auch zukünftige, auf IP aufbauende Use Cases - die tatsächlich einen Mehrwert für den Kunden schaffen - nicht oder nur partiell umsetzen. Daher sollten, auch wenn der enge Fokus zunächst auf der Erreichung von IP- Readiness liegt, die Transformationsprojekte der Banken so zukunftsorientiert gestaltet sein, dass auch die mittel- und langfristige Wettbewerbsfähigkeit der Institutionen sichergestellt ist. IP bieten eine hervorragende Startposition dafür, denn bei der Einführung von IP ist ohnehin eine Anpassung der nahezu gesamten Zahlungsverkehrslandschaft inkl. Betriebsprozesse notwendig. Konsequent sollten bei der Betrachtung des Lösungsraums Anpassungsfähigkeit, modulare Erweiterbarkeit und Wartbarkeit in einer modernen Architektur vor dem Hintergrund a) der aktuellen Anforderungen aus IP sowie b) zukünftig notwendig werdender Fähigkeiten berücksichtigt werden. Gut beraten ist daher wer diese umfassenden Anpassungen als Chance versteht und den sich ergebenden Gestaltungsraum aktiv nutzt, um Strukturen https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 3|21

und technische Schulden zu bereinigen sowie in der Folge Kosten zu reduzieren und

gleichzeitig auf Basis von Instant Payments innovative Produkte am Markt positioniert.

1 Entwicklungen im Bereich Instant Payments

Der Zahlungsverkehr unterliegt seit Jahren einem erheblichen Wandel. Die signifikant

gestiegene Relevanz vom Zahlungsverkehr lässt sich beispielsweise schon durch die

Berichterstattung über mobile Zahlmethoden in Mainstreammedien wie der FAZ, NZZ

oder dem SRF erkennen. Doch mobile Bezahlmethoden wie Apple Pay oder TWINT

sind bei weitem nicht die einzigen Innovationen im Zahlungsverkehr, sondern vielmehr

nur die Spitze des Eisbergs. Denn der Zahlungsverkehr unterliegt einer vielseitigen und

vor allem fundamentalen Veränderung, die sich in den nächsten Jahren tatsächlich

noch erheblich beschleunigen wird. Getrieben wird dies im Wesentlichen durch drei

Faktoren:

1) stetig steigende Kundenerwartungen im Retail und Corporate Sektor,

2) neuen regulatorischen Anforderungen, sowie

3) einem signifikant erhöhten Wettbewerbsdruck (z.B. durch NeoBanken,

Fintechs oder Technologieplattformen).

Diese Faktoren haben einen Einfluss auf den Zahlungsverkehr im Allgemeinen, um

jedoch einen fundierten Diskurs führen zu können ist zunächst auf abstrakter Ebene

zwischen Retail-Zahlungsmethoden sowie dem Zahlungsverkehr zwischen Bankkonten

zu differenzieren. Weiter sind bei bargeldlosen Bezahlverfahren, bei denen das Geld

dem Empfänger unverzüglich zur Verfügung steht, zwei grundsätzlichen Systeme zu

unterscheiden:

i. Am Kunden ausgerichteten Zahlmethoden mit Echtzeit-Clearing, jedoch

nachgelagerter Interbankenverrechnung, wie bspw. TWINT P2P oder PayPal1

ii. Echtzeit Account-to-Account Zahlungen mit sofortigem Settlement zwischen

den Banken, wie bspw. beim SEPA Instant Credit Transfer

Die zweite Variante wird oftmals als «echtes Instant Payment» bezeichnet. In der

nachfolgenden Betrachtung möchten wir daher näher und ausschliesslich das zweite

System ii) Echtzeit Settlement Systeme in den Betrachtungshorizont aufnehmen.

Sowohl im Peer-to-Business (P2B), Peer-to-Peer (P2P) als auch im Business-to-

Business (B2B) Zahlungsverkehr erleben Banken und ihre Kunden weltweit eine

erhebliche Nachfrage nach Echtzeit-Transaktionen (Instant Payments, nachfolgend mit

1 Sofern das Geld umgewandelt, und nachgelagert auf das Bankkonto überwiesen wird.

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 4|21

IP abgekürzt). Diese stehen dem Kunden 24/7/365 zur Verfügung und sichern eine

unmittelbare (je nach Scheme unterschiedlich, i.d.R. < 10 Sek) Verfügbarkeit des

Geldes beim Endkunden zur weiteren Benutzung zu. Weltweit haben bisher mehr als

50 Länder auf die Entwicklungen am Zahlungsmarkt reagiert und real-time fähige Retail-

Payments Systeme (RT-RPS) eingeführt, bei denen neben dem sofortigen Clearing

auch ein solches finales Settlement stattfindet. So wird beispielswiese bis 2024 in den

USA, einem Land das im Bereich IP den Entwicklungen in UK, der gesamten SEPA

Region oder Indien weit hinterherhinkt, erwartet, dass 20% aller Credit-Transfers auf IP

entfallen.

Europa schreitet hier voran

Das SEPA Instant Credit Transfer Scheme (SCT-Inst) wurde bereits im November 2017

als Lösung auf europäischer Ebene ins Leben gerufen, um die Harmonisierung des

Zahlungsverkehrs länderübergreifend zu gewährleisten und eine fragmentierte

europäische Zahlungslandschaft zu vermeiden. Trotz keiner regulatorischen Vorgabe

betrug, wie Abbildung 1 zeigt, das SCT-Inst Volumen im ersten Quartal dieses Jahres

bereits ca. 8,6% am gesamten Volumen der Credit-Transfers in Europa und steigt

kontinuierlich.2

Abbildung 1 – Anteil und Entwicklung von SCT-Inst am gesamten europäischen Credit-Transfer Volumen

2, 3

European Payments Council

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 5|21Derzeit sind in 23 europäischen Ländern IP-fähige Dienstleister mit den

entsprechenden Konten und Services aktiv, allerdings mit gravierenden Unterschieden

in der Anzahl der verfügbaren Services im Vergleich der verschiedenen Länder. In

Deutschland sind es beispielsweise ca. 1.250 IP-fähige Banken und

Zahlungsdienstleister (PSPs), während es in Frankreich nur 124 sind. 3

Abbildung 2 – Verbreitung von Instant Payment in Europa

Die Europäische Zentralbank hat sich zum Ziel gesetzt, bis Ende 20214 alle

Zahlungsanbieter in ein solches Echtzeitzahlungssystem miteinzubeziehen.

Ausserdem hat die EU-Kommission im Rahmen der im September 2020

herausgegebenen Retail Payments Strategie diesem Ziel etwas Nachdruck verliehen:

falls «keine ausreichende Akzeptanz» erreicht wird, behält sich die EU-Kommission vor,

die Unterstützung von IP obligatorisch zu machen. Interessant wird dies in Kombination

mit der ebenfalls im Rahmen der Retail Payment Strategie getroffenen Aussage, dass

«IP zu Preisen gleich oder niedriger» 5 als dem übrigen Zahlungsinstrumenten

anzubieten sind.

4

Europäische Kommission: Retail Payments Strategy for the EU, 24.09.2020, SS. 5-6

5

Europäische Kommission: Retail Payments Strategy for the EU, 24.09.2020, S. 8

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 6|21Instant Payments wird im schweizerischen Finanzplatz obligatorisch

Historisch betrachtet waren Schweizer Privat- und Firmenkundenbanken einem

begrenzten internationalen Wettbewerb ausgesetzt. Weitestgehend ungestört durch

externe Einflüsse konnten sie ein stabiles Netz aus Filialen, Produkten und

Prozessierungsplattformen ausbauen und betreiben. Gleichzeitig sind diese ebenso

von dem beschleunigten Wandel im Zahlungsverkehr betroffen. Somit erhöht sich auch

hier der Druck in Richtung Weiterentwicklung. Die Partizipation an diesen

Entwicklungen ist massgebend zur Sicherstellung der Anschlussfähigkeit von

Schweizer Banken am internationalen Markt sowie ihrer Zukunftsfähigkeit und erfordert

entsprechende Investitionen in die Zahlungsverkehrsinfrastruktur.

Die Einführung von IP in der Schweiz folgt damit den internationalen

Weiterentwicklungen im Zahlungsverkehr. So ist entschieden worden, das zentrale SIC-

Clearingsystem, welches heute die RTGS (Real-Time Gross Settlement) Zahlungen in

der Schweiz abwickelt, um IP-Zahlungen zu erweitern. Der Regulator des

Zahlungsverkehrs in der Schweiz, die Schweizer Nationalbank, schafft für

Finanzinstitute eine weitreichende Verbindlichkeit bei der Teilnahme bei IP6. Diese sieht

vor, dass der Empfang von IP für die ca. 50 grössten Schweizer Banken ab August

2024 und für alle anderen Banken Ende 2026 obligatorisch wird. Konkret sollten daher

alle Banken mit mehr als 500.000 eingehenden RTGS Transaktionen im Jahr 2020

bereits heute die Einführung vorbereiten.

Dabei ist zu beachten, dass sich resultierend aus der individuellen

Umsetzungsbereitschaft jeder Institution durchaus Unterschiede in der Qualität der

Lösungen ergeben. Beispielsweise wäre eine reine Abbildung der vorgegebenen

obligatorischen Erreichbarkeit auf Empfängerseite über eine minimale Umsetzung mit

nur den notwendigsten Systemanpassungen denkbar, allerdings werden dabei einige -

für die Kundenwahrnehmung wichtige Aspekte - und damit mögliche

Differenzierungsmerkmale am Markt nicht berücksichtigt: IP ist also nicht gleich IP.

2 Herausforderung in der Umsetzung von Instant Payments

Zahlungsverkehr ist ein Commodity-Produkt

Klassischer Account-to-Account Zahlungsverkehr ist ein Commodity-Produkt, dass bei

Banken im wesentlichen Kosten generiert, ohne dass Banken dadurch ein

6

SNB Zirkular mit Kommunikation an Banken vom 20.04.2021

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 7|21Differenzierungsmerkmal am Markt gewinnen können. Allerdings stellt er wiederum,

ähnlich wie andere Infrastrukturdienstleistungen, das Fundament für

Bankdienstleistungen aller Art sowie einen relevanten Hygienefaktor dar. Die wenigsten

Kunden haben eine erhebliche Zahlungsbereitschaft für Dienstleistungen im

Zahlungsverkehr, aber auch würden die wenigsten Kunden andersherum Abstriche bei

der Qualität im Zahlungsverkehr akzeptieren.

Die Einführung von Instant Payments verändert das nicht. Dies lässt sich durch die

Erfahrungen aus der SEPA Region mit der Einführung von SCT-Inst bestätigen, wo

Endkunden kaum bereit sind für Echtzeitzahlungen mehr zu bezahlen. Das gleiche

Verhalten der Retail-Kunden bei der Nutzung von Instant Payment in Reinform ist auch

im Vereinigten Königreich oder Russland zu beobachten. Werden zusätzliche, direkte

Kosten für IP eingeführt weichen Kunden gerne auf entsprechende Zahlungs-Schemes

aus, bei denen zwar die Avise des Geldes sofort sichtbar ist, aber das Geld auf dem

Bankkonto erst nachgelagert verrechnet wird. Alternative Angebote gibt es eine

Vielzahl. Dennoch wird die IP – in Kombination mit weiterreichenden Services -

zunehmend und vor allem mit vehementem politischem Druck auch als

Konkurrenzprodukt zu ebendiesen alternativen Angeboten (aber auch etablierten

Lösungen wie MasterCard oder Visa) positioniert. Stichwort ist hier bspw. EPI, die

European Payments Initiative7.

Komplexe Änderungen der IT-Landschaft und Prozesse für die Umsetzung von

IP notwendig – doch nicht alleinig für IP

Eines der Beispiele für eine grundlegende Änderung an der gesamten

Zahlungsverarbeitungskette ist die Migration zu ISO20022. Hierbei zeigte sich, dass

eine solche Anpassung der Nachrichtenformate nicht immer durch ein einfaches

Mapping bei der Erzeugung (oder dem Empfang) der Interbankennachrichten gelöst

werden konnte. Durch die grössere fachliche Bandbreite der neuen Formate kann diese

Umstellung auch dezentrale Anpassungen an der gesamten Verarbeitungskette zur

Folge haben. So ist auch für Banken die Umsetzung von Instant Payment mit

erheblichen Aufwänden verbunden. Denn um den Kunden IP anbieten zu können,

müssen Finanzinstitute mitunter umfangreiche und komplexe Änderungen an

Infrastruktur, den Applikationen und Kernbanksystemen sowie den internen Abläufen

vornehmen. Einerseits sind neue fachliche Anforderungen für IP umzusetzen, bspw. in

7

https://www.epicompany.eu/

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 8|21Form der Anbindung an SIC5 mit dem dazugehörigen Kommunikationsprotokoll (inkl.

Security Framework, Nachrichtentypen sowie Änderungen an den Risk and Compliance

Screening Prozessen). Andererseits müssen die zugrundeliegenden Systeme auf

Bankenseite strengere nicht-funktionale Anforderungen erfüllen, da Transaktionen

innerhalb kürzester Zeit prozessiert werden und eine 24/7/365 Verfügbarkeit

sichergestellt werden muss. Diese grundlegenden Anforderungen werden

kaskadenartig zu Änderungen führen, die eine Mehrzahl von Systemen in der IT-

Landschaft des eines Finanzinstituts betreffen, sowie zu Änderungen der betrieblichen

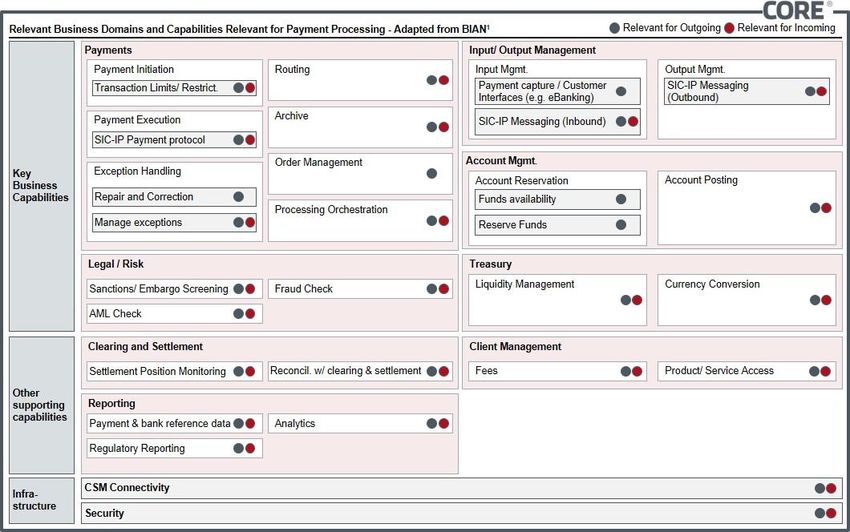

Prozesse, die sich auf mehrere Geschäftsbereiche auswirken werden. In Abbildung 3

sind Funktionalitäten entlang des Zahlungsverkehrs dargestellt, die bei der Einführung

von IP angepasst werden müssen.

Abbildung 3 – Von einer IP-Umsetzung betroffene Geschäftsbereiche und Leistungen8

Die meisten Funktionen, die für IP angepasst werden müssen, sind sowohl für die

Verarbeitung von ausgehenden als auch von eingehenden Zahlungen relevant. Denn

es ist beispielsweise für beide Fälle genauso erforderlich, das Protokoll vom SIC-IP zu

unterstützen und die erforderlichen Echtzeitbuchungen und Risk and Compliance

Checks durchzuführen.

Die Services, die nur für ausgehende Zahlungen relevant sind, umfassen im

Wesentlichen die Erfassung und Verwaltung des Ausgangszahlungsauftrags (z.B. über

8

Adapted from BIAN capability Map v8.0

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 9|21eBanking), die Steuerung der Verfügbarkeit des IP-Produkts für Kunden innerhalb der

Bank sowie die Autorisierung der ausgehenden Zahlung. Der Umfang dieser für das

Senden von IP-Zahlungen zusätzlich erforderlichen Funktionen ist verglichen mit den

Gesamtänderungen für den Empfang oftmals deutlich weniger umfassend. Allein aus

dieser Perspektive heraus ist es für eine Bank sinnvoll, neben dem Empfang auch das

Senden von IP-Zahlungen zu ermöglichen und somit das Angebot von IP auch aktiv für

die eigenen Kunden nutzbar zu machen.

Zusätzlich zu dem Aufwand, den diese Veränderungen bereits mit sich bringen, könnten

einige Institutionen mit zusätzlichen Herausforderungen konfrontiert sein, welche sich

aus der Komplexität einer historisch gewachsenen und oft nicht konsequent strategisch

gepflegten IT-Landschaft ergeben. Eine ungünstige Ausgangssituation für die

Umsetzung von IP lässt sich beispielhaft erkennen an:

▪ Vorhandensein hochgradig individualisierter IT-Lösungen,

▪ Starken oder nicht ausreichend transparenten Abhängigkeiten zwischen

Systemkomponenten,

▪ Systemkomponenten mit veralteten Versionen, die sich aufgrund der oben

genannten Punkte sowie untereinander unabgestimmten Release Zyklen nicht

einfach auf neuere Versionen aktualisieren lassen,

▪ Abhängigkeiten von bestehenden Partnern und Lieferanten,

▪ In den letzten Jahren steigenden Gesamtkosten für Betrieb und mangelnden

Budgets für notwendigen Change.

Abhängig von der spezifischen Landschaft können Anpassungen, die zur Erreichung

der IP-Fähigkeit erforderlich sind, zusätzliche Anstrengungen zur Lösung bereits

bestehenden Problemen oder Arbeiten an weiteren Komponenten erfordern, die nicht

unmittelbar für IP an sich relevant sind, aber aufgrund der (nicht optimalen) Vernetzung

der Beteiligten betroffen sind.

Handlungsbedarf ist evident

In der Betrachtung der vorgestellten Anpassungen, die eine reibungslose Umsetzung

der IP-Fähigkeit zu einem komplexen Unterfangen machen, wird schnell klar, dass ein

Projekt dieser Grössenordnung einen erheblichen Durchlauf hat. Um fristgerecht bis

2024 IP-fähig zu sein und mögliche Sanktionen sowie ad-hoc Re-Priorisierungen zu

vermeiden ist eine zeitnahe Analyse notwendig. Aufgrund der Anzahl und Komplexität

der Änderungen, sowohl technisch, organisatorisch als auch prozessual, bedarf es

umgehend eines Überblicks über die auf eine IP-Bereitschaft abzielenden Eingriffe.

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 10|21Ausgehend von einer SIC5 Verfügbarkeit und einem IP-Go-live 2024, ergibt sich der Handlungsbedarf und es ist sinnvoll bereits jetzt wichtige Entscheidungen zu treffen, so dass ein Start eines solchen Transformationsprojekts rechtzeitig terminiert werden kann. Der verlockende Weg «des geringsten Widerstandes» und seine Konsequenzen Resultierend aus den genannten Ausführungen gibt es in anderen Ländern bereits den Trend die Anforderungen an die Abwicklung von Zahlungen über einen zentralen Payments Hub zu unterstützen, um gestiegene Anforderungen aus IP effizient umzusetzen und dabei die Prozesse über Schemes hinweg zu zentralisieren. Ein Beispiel hierfür ist P27 Nordic Payments, bei dem Pan Europäische Clearinghäuser ihre Angebote und die Orchestrierung gemeinsamer Services zentral aufbauen. In der Schweiz wird ein solches, von den Kernbankenanbietern unabhängiges Angebot, nicht realisiert. Etwaige Lösungen der Kernbankenanbieter verflechten ihr Angebot oftmals eng mit dem eigenen Kernbankensystem und schaffen damit wiederum weitere Abhängigkeiten zu ihren Produkten und limitieren somit dem strategischen Handlungsspielraum der Banken. Aus vielen anderen Jurisdiktionen mit einem ähnlichen Setup lässt sich bei Instituten beobachten, dass Banken den Weg des vermeintlich geringsten Widerstandes wählen und ein «Single Purpose» System für IP-Zahlungen «neben» die bestehende Systemlandschaft setzen. Eine solche zusätzliche, parallele Orchestrierung der IP- Zahlungsflüsse wird also neben den bestehenden Lösungen für non-IP Zahlungen gesetzt, was den offensichtlichen Vorteil schneller Ergebnisse mit sich führt und es erlaubt vermeintlich schnell IP-ready zu werden. Es lässt sich beobachten, dass dieses Vorgehen von einigen Anbietern im Markt stark propagiert wird. Gleichzeitig führt eine «Single Purpose» Umsetzung jedoch zu dem parallelen Betrieb von zwei unabhängigen Zahlungssystemen, sowie impliziert in der Ableitung doppelte Kosten für «Run». Vor allem aber potenziert es die Aufwände für zukünftige «Changes», die, wie in Kapitel 1 ausgeführt, die nächsten Jahre noch deutlich steigen werden, und erhöht dabei die Komplexität enorm. Eine solch vermeidbare Komplexität in der Systemlandschaft bedeutet beispielsweise, dass zukünftige regulatorische Anforderungen im Zahlungsverkehr in verschiedenen Systemen mindestens zweifach umgesetzt werden müssten. Zudem lassen sich in einer solchen proprietären Architektur auch zukünftige, auf Instant Payment aufbauende Use-Cases, die tatsächlich einen Mehrwert für den Kunden schaffen, nicht oder nur partiell umsetzen. Diese Umsetzung darf also gerne auch als «süsses Gift» bezeichnet werden. https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 11|21

Im Markt lassen sich dabei ganz andere Muster beobachten. Während früher gerade

im Zahlungsverkehr gerne eine redundante Umsetzung der gleichen Anforderungen

stattfand, führte dies dazu, dass regulatorische Vorgaben oder Anpassungen an

Nachrichtenformaten zu den für alle Teilnehmer gleichen Zeitpunkten umgesetzt

werden. Der Markt reagiert auf diese Ineffizienzen wiederum mit einer Konsolidierung

der Zahlungsverkehrsanbieter. Dies zeigt sich im Entstehen von Pan-Europäischen

Anbietern solcher Dienstleistungen und begründet deren Erfolg, weil sie die immer

gleichen Verarbeitungsstrecken zusammenlegen und damit entsprechende

Skalierungseffekte erzielen. Hier sollte die Strategie, wenn auch im kleineren Massstab,

für die bank-internen Systeme nicht in die gegenteilige Richtung zeigen.

3 Vorgehen und Lösungsoptionen

Wie im vorherigen Kapitel dargestellt, erfordert die Einführung von IP weitreichende

Anpassungen der IT-Systeme entlang der gesamten Verarbeitungsstrecke, die neben

dem Kernbankensystem auch weitere Systeme wie beispielsweise Risk & Compliance

Systeme, Connectivity oder Einreichungskanäle betrifft. Auch wenn der Fokus aktuell

auf der Einführung von IP liegt, sollten keine redundanten Prozessstrecken entstehen.

Und da ohnehin die Betrachtung der nahezu gesamten Zahlungsverkehrslandschaft

notwendig ist, sollte die Transformation so zukunftsorientiert gestaltet sein, dass auch

die mittel- und langfristige Wettbewerbsfähigkeit der Institutionen sichergestellt ist und

durch IP notwendige Anpassungen mindestens zu keiner Komplexitätserhöhung, im

Idealfall aber zu einer Verbesserung der Situation unter Antizipation zukünftiger

Entwicklungen führen. Demgemäss sollen bei der Betrachtung des Lösungsraums

Anpassungsfähigkeit, modulare Erweiterbarkeit und Wartbarkeit in einer modernen

Architektur vor dem Hintergrund a) der aktuellen Anforderungen aus IP, sowie b)

zukünftig notwendig werdender Fähigkeiten, berücksichtigt werden.

Für die Banken ergeben sich grundsätzlich drei Lösungsoptionen, durch die die

Umsetzung einer IP-fähigen Infrastruktur erzielt werden kann:

▪ Option 1: Aufbau einer IP-fähigen Infrastruktur nur zum Zweck der IP-

Einführung «Single Purpose»

▪ Option 2: Aufbau einer erweiterbaren und zukunftsfähigen Infrastruktur, die

neben der Unterstützung von IP auch die bestehenden Zahlungswege auf einer

Infrastruktur abwickelt

▪ Option 3: Outsourcing der Zahlungsverkehrsprozesse an einen externen

Serviceanbieter

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 12|21Option 1 – «Single Purpose» Aufbau einer IP-fähigen Infrastruktur Im Rahmen dieser Option entscheiden sich die Banken dafür, eine «Minimal»-Lösung, die lediglich die kurzfristig regulatorischen und daraus resultierenden technischen Anforderungen der IP-Einführung unterstützt. Es handelt sich dabei um eine dedizierte Infrastruktur, die in der Regel zum Aufbau einer separaten Strecke führt und eine investitionsarme IP-fähige Infrastruktur verspricht. Grundsätzlich kann der Aufbau der notwendigen Capabilities im Rahmen dieser Option durch die Bank selbst oder durch Angebote am Markt, beispielsweise durch den Einkauf bei einem Kernbankenanbieter, erfolgen. Im Falle einer eigenständigen Umsetzung baut die Bank diese Lösung auf der bestehenden Systemlandschaft zusätzlich «oben auf», was allerdings langfristig den Aufbau von technischen Schulden bei der Bank impliziert. Alternativ können diese Komponenten über ein IP Modul auf dem Markt bezogen werden. Auch hier erfolgt der Einbau dieser Komponente «nebendran» und damit parallel zu der bereits existierenden Infrastruktur. Doppelten Aufwand für Wartung sowie Betrieb sind somit in beiden Fällen die Folge. Im Letzteren erhöht es zudem die bereits heute schon spürbare Abhängigkeit vom Kernbankensystemanbieter und diese vermeintlich kostengünstige Option stellt sich nicht selten – insbesondere, wenn die zukünftig notwendigen Anpassungen berücksichtigt werden – als Trugschluss dar. Eine weitere Gefahr dieser Lösung besteht darin, dass durch eine proprietäre Umsetzung und enge Verknüpfung der Prozesse an das KBS diese Option nicht (oder wenig flexibel) erweiterbar ist und daher nicht für weitere Zahlungstypen oder Use Cases basierend auf IP nutzbar ist. Option 2 – Aufbau einer erweiterbaren und zukunftsfähigen IP-Infrastruktur Im Rahmen dieser Option entscheiden sich die Banken dafür, eine IP-fähige Infrastruktur individuell aufzubauen. Diese soll neben der Erfüllung der kurzfristig regulatorischen Ziele noch eine Erweiterbarkeit sowie zukunftssicher sein. Dies setzt voraus, dass die Institutionen nicht nur die entsprechenden Prozesse entlang der Zahlungsverkehrskette gemäss dem SIC Regelwerk implementieren müssen, sondern auch, die gesamte Zahlungsverkehrsinfrastruktur vorab und konsequent nach den künftigen Anforderungen auszurichten. Konkret soll bei der Lösungsentwicklung sichergestellt werden, dass eine IP-fähige Infrastruktur durch minimale Eingriffe in die bestehende Systemlandschaft ergänzend implementiert wird, aber in keinem Fall zum Aufbau zusätzlicher technischer Schulden https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 13|21

führt. Dies kann realisiert werden, indem die Prozesssteuerung auf bestehenden Schnittstellen aufbaut und nicht IP spezifisch proprietär integriert ist. Falls dies nicht direkt möglich ist, sind diese Schnittstellen im Sinne einer Standardisierung weiterzuentwickeln, sodass sämtliche Zahlungsarten darüber integriert werden können. Andernfalls fällt (zusätzlich zu dem ohnehin zu leistendem initialem Aufwand) Aufwand für die weiteren Zahlungskanäle an, welche ausserdem bei zukünftigen Anpassungen wiederum zu Aufwänden für die redundante Wartung führen. Die Zahlungsverarbeitungssysteme sollen also flexibel und modular erweiterbar sein, sodass zukünftige Use Case durch Standardisierung der Schnittstellen über Standards integriert werden können und zu keinen doppelten Verarbeitungsstrecken führen. Insofern sind demnach bei der Lösungsevaluation neben Qualitätszielen für IP auch die Anpassungsfähigkeit auf zukünftige Produkte sowie die Integration von weiteren, zukünftigen Einreichungskanälen (wie z.B. Schemes) und die Wartbarkeit zu berücksichtigen. Die Verantwortung einer rechtzeitigen und vollständigen IP-Fähigkeit, inkl. der Anforderung an die Konnektivität zu SIC5, liegt hier vollständig bei der jeweiligen Bank, die ebenso die vollen Investitionskosten auf das eigene Geschäft umlegen muss. Zusätzlich erfordert diese Option das Vorhalten, bzw. den Aufbau notwendiger Expertise und Kompetenzen im eigenen Haus. Option 3 - Outsourcing des Zahlungsverkehrs an einen externen Serviceanbieter Die letzte vorgestellte Option verfolgt einen Outsourcing-Ansatz. Hierbei entscheiden sich die Banken für die Auslagerung des Zahlungsverkehres an einen Serviceanbieter, der die komplette Prozesssteuerung übernimmt und lediglich dedizierte Funktionen über standardisierte Schnittstellen bei der Bank aufruft. Der Serviceanbieter übernimmt dabei die Umsetzung der Konnektivität an das SIC5 Clearing & Settlement Mechanism (CSM) und prüft auch die Einhaltung der entsprechenden Prozessanforderungen. Zeitkritische Services wie beispielsweise Risk Scoring and Compliance Screening Services (RCS) oder bankfachliche Prüfungen können ebenfalls ausgelagert werden, sodass sich die Banken weitgehend auf das Reservieren und Buchen der Zahlungen fokussieren können. Der genau Schnitt der auszulagernden und selbst zu erbringenden Services ist jedoch bewusst zu treffen und erfordert eine fundierte Analyse, andernfalls drohen die Nachteile aus Option 1 ebenfalls. Die Anpassungsbedarfe bei den Banken beschränken sich – bei einem smart gewählten Systemschnitt - auf die Implementierung https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 14|21

der Schnittstellen zum Aufruf der einzelnen Services und Echtzeit-Buchungen im

Kernbankensystem, inkl. der entsprechenden Verfügbarkeiten der Systeme.

Bei dem zentralen Ansatz verschiebt sich Verantwortung hinsichtlich der

Implementierung teilweise und in Bezug auf die Kostenrisiken komplett auf eine zentrale

Instanz. Dieser Ansatz kann sowohl für kleinere Banken sinnvoll sein, die keine

entsprechende Expertise oder Budgets für eine eigene Integration haben, aber auch für

grössere Banken, die den Zahlungsverkehr nicht als Teil ihres gegenüber dem Kunden

differenzierenden Produktportfolios definiert haben. Eine solche Initiative erfordert

jedoch eine Konsensbereitschaft der involvierten Teilnehmer.

4 Bewertung der Lösungsoptionen

Bei der Bewertung der vorgeschlagenen Lösungsansätze spielen verschiedene

Aspekte eine Rolle. Zuerst muss im Rahmen der Projektinitiierung definiert werden, wer

in der Verantwortung für die Analyse, initiale Umsetzung, Weiterentwicklungen und den

Betrieb der jeweiligen Komponenten steht. Die Notwendigkeit, die entsprechende

Expertise bei einem derartigen Umsetzungsprojekt sicherzustellen, sollte vor allem von

kleineren Banken nicht unterschätzt werden. Augenmerk sollte ebenfalls auf die

Umsetzungsgeschwindigkeit gelegt werden; je nach Ausgangslage kann die

Abhängigkeit zu Umsystemen zu grundlegenden architekturellen Änderungen bei der

Bank führen. Die Kosten (Investitionskosten, sowie Betriebs- und Maintenance

Aufwände) sind an dieser Stelle ebenso zu betrachten.

Option 1 Option 2 Option 3

«Single Purpose» Aufbau einer Outsourcing

Aufbau zukunftsfähigen IP-

Infrastruktur

Verantwortlichkeit Bank (ganz oder Bank Weitgehend

Umsetzung teilweise) ausserhalb Bank

Die Verantwortung

Die Verantwortung für verbleibt innerhalb der Eine zentrale Lösung

eine termingerechte eigenen Bank IT. Die ergibt im besten Fall

Umsetzung liegt Weiterentwicklungen möglichst geringe

grundsätzlich bei der sowie der Betrieb sind Anpassungsbedarfe bei

Bank, kann aber durch ebenso eigenständig zu der Bank und erfordert

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 15|21Option 1 Option 2 Option 3

«Single Purpose» Aufbau einer Outsourcing

Aufbau zukunftsfähigen IP-

Infrastruktur

Zukauf bei dem KBS koordinieren. Dies wenig eigenes IP

Anbieter teilweise erfordert den spezifisches Knowhow.

ausgelagert werden. rechtzeitigen Aufbau

entsprechender

Fachexpertise und

Ressourcen.

Abhängigkeiten Mittel Gering Gering bis Mittel

Im Falle eines externen Durch die vollständig Durch standardisierte

Zukaufs entstehen internalisierte und dokumentierte

zusätzliche Umsetzung entstehen Schnittstellen leitet sich

Abhängigkeiten von systemseitig keine nur eine geringe

dem KBS-Anbieter. externen fachliche Abhängigkeit

Hierbei müssen die Abhängigkeiten. zum Serviceprovider

Banken darauf achten, ab, da diese

dass die Schnittstellen Schnittstellen auch

vollständig durch andere Produkte

dokumentiert sind, da und Systeme genutzt

sie auch von ausser werden können.

erreichbar sein

müssen.

Normierungs- Gering Mittel Hoch

potentiale

Die weitgehend Eine Bankinterne Eine Vielzahl von

individuelle Normierung der Banken werden die

Implementierung und Schnittstellen implementierten

Entwicklungen sind gewährleistet die Prozesse und

grösstenteils auf die einfache Adaption an Schnittstellen zwischen

singulären Bedürfnisse zukünftige Use Case dem Dienstleister und

der einzelnen Bank und Produkte. den Kernbanken-

oder eines systemen unterstützen.

Kernbankensystems Diese sind dann auch

zugeschnitten. für weitere Produkte

nutzbar.

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 16|21Option 1 Option 2 Option 3

«Single Purpose» Aufbau einer Outsourcing

Aufbau zukunftsfähigen IP-

Infrastruktur

Zukunftsfähigkeit Gering Hoch Hoch

Singuläre Umsetzung Einfache Erweiterung Einfache Erweiterung

von IP als zusätzliche durch entsprechende durch normierte

Verarbeitungsstränge Architektur. Schnittstellen des

oder proprietäre Serviceanbieters.

Lösung im KBS.

Kosten Hoch Mittel Gering bis Mittel

Einsparung beim Kosten für den eigenen Dieser Ansatz

initialen Aufbau, jedoch Aufbau, aber keine ermöglicht am besten

doppelte Wartungs- redundanten Kosten für die Realisierung von

und Betriebskosten Wartung und Betrieb Skaleneffekten, sowohl

bei der

Implementierung als

auch bei den Betriebs-

und Wartungskosten.

Tabelle 1 – Übersicht und Bewertung der Handlungsoptionen

Bei der Gegenüberstellung der Optionen lässt sich folgendes zusammenfassen:

Option 1 – unabhängig von der Ausprägung – ist nicht zu empfehlen. Die Banken

sollten das Bedürfnis überwinden, auch unter dem Zeitdruck den Weg des geringsten

Widerstands zu gehen und sich gut mit weiteren vorhandenen Optionen

auseinandersetzten.

Option 2 – empfiehlt sich für Banken mit einem stark individualisierten

Kernbankensystem oder gar einer Eigenentwicklung und somit einer starken und

leistungsfähigen IT. Diese mögen sich mit der Umsetzung einer individuellen

Entwicklung am besten anfreunden können, um externe Abhängigkeiten auf ein

Minimum zu reduzieren. Es ist jedoch darauf zu achten, dass sich bildende de-facto

Marktstandards nicht unberücksichtigt bleiben und Standards, die bspw. Hersteller von

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 17|21Kernbankensystemen, Banken oder andere Marktteilnehmer (auch international!) definieren Standards und diese sind unbedingt vorab zu identifizieren und sollten entsprechend Berücksichtigung finden. Option 3 – kann sowohl für kleinere Banken sinnvoll sein, die keine entsprechende Expertise oder Budgets für eine eigene Integration haben, aber auch für grössere Banken, die von der zu erwarteten Normierung der Prozesse und Schnittstellen profitieren. Diese Ausgestaltung gibt es jedoch in Reinform aktuell nicht mehr als Initiative auf dem Schweizer Bankenmarkt; sollte dies dennoch für Banken (welche bspw. den reinen Zahlungsverkehr nicht als Teil ihrer Differenzierungsstrategie betrachten) jedoch als valide Option angesehen werden, sollten vorhandene Partnerschaften identifiziert und evaluiert sowie ggfs. ein neues Vorhaben abgestimmt werden. 5 Conclusio IP wird auch in der Schweiz kurzfristig Realität werden und die Entwicklungen in anderen Ländern zeigen, dass Kunden dies schnell als «New Normal» akzeptieren und fordern werden. Eine umfassende strategische Positionierung des Produktes, eine vermeintlich simple Umsetzung („Single-Purpose Strecke“ oder „Receiving Only“) oder gar einen Weg umher gibt es folglich nicht und dieser ist auch nicht von Nöten. Vielmehr erfordert IP-readiness einen umfassenden Umbau in den IT-Landschaften und Prozessen der Banken, sodass die Wahl nur zwischen viel und sehr viel Aufwand getroffen werden kann. Der Handlungsbedarf bei den Banken sich zeitnah für eine Strategie für die Einführung von IP zu entscheiden ist somit evident. Eine verspätete Einführung führt nur dazu, dass kurz vor der Einführung Re-Priorisierungen notwendig werden und diese in Summe zu zusätzlichem Aufwand und Probleme führen. Gut beraten ist man daher diese umfassenden Anpassungen als Chance zu verstehen und den Gestaltungsraum aktiv zu nutzen, um die Strukturen und technische Schulden zu bereinigen, in der Folge Kosten zu reduzieren und auf Basis IP bereits innovative Produkte auf dem neuen Standard am Markt positionieren. https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 18|21

Quellen 1. Abbildung 1: Anteil und Entwicklung von SCT-Inst am gesamten europäischen Credit-Transfer Volumen – European Payments Council 2. Abbildung 2: Verbreitung von Instant Payment in Europa – European Payments Council 3. Abbildung 3: Von einer IP-Umsetzung betroffene Geschäftsbereiche und Leistungen – CORE basierend auf BIAN capability Map https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 19|21

Fabian Meyer leitet als Managing Partner den internationalen

Geschäftsaufbau von CORE. Er verantwortet die Umsetzung

komplexer IT-Projekte mit dem Schwerpunkt auf

Digitalisierungsvorhaben in der Bankenindustrie. Er verfügt über

mehrjährige Beratungserfahrung im Bankensektor sowie im

Transformation Engineering.

Mail: fabian.meyer@core.se

Kenneth Chu Sam ist als Transformation Director auf die

Entwicklung von IT-Strategien und Umsetzung von innovativen IT-

Lösungen spezialisiert. Er unterstützt unsere Klienten und

Klientinnen mit seiner Expertise in der end-to-end Konzeption von

digitalen Zahlungsprodukten, in der Entwicklung von Cloud-basierten

Plattform-Lösungen sowie in der Steuerung von IT-

Transformationsprojekten.

Mail: kenneth.chu-sam@core.se

Tobias Krück ist Expert Director bei CORE. Seine Expertise in der

Bankenindustrie liegt im Zahlungsverkehrsmarkt und Kernbanken-

systemen. Seine Schwerpunkte sind Payment Schemes, CSMs sowie

digitale Zahlverfahren. Tobias unterstützt unsere Klienten und

Klientinnen bei der Konzeption von Zahlungsverkehrssystemen, IT-

Migrationen im Finanzsektor und der Umsetzung sowie

Projektmanagement von IT-Infrastrukturprojekten.

Mail: tobias.krueck@core.se

Tatsiana Bychkouskaya ist Transformation Managerin bei CORE.

Zu ihren Schwerpunkten zählen Projektmanagement, Digitale

Transformation, Zahlungsverkehrsmarkt sowie IT-Infrastruktur-

projekte. Mit ihrem Hintergrund in Technologie und

Innovationsmanagement unterstützt sie unsere Klienten und

Klientinnen aus dem Finanzsektor bei der Strategieentwicklung, bei

der Umsetzung komplexer IT-Transformationen sowie bei der

Konzeption von Zahlungsverkehrssystemen und -produkten.

Mail: tatsiana.bychkouskaya@core.se

https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 20|21CORE SE COREtransform GmbH Am Sandwerder 21-23 Am Sandwerder 21-23 14109 Berlin | Germany 14109 Berlin | Germany https://core.se/ https://core.se/ Phone: +49 30 263 440 20 Phone: +49 30 263 440 20 office@core.se office@core.se COREtransform GmbH COREtransform Ltd. Limmatquai 1 Canary Wharf, One Canada Square 8001 Zürich | Helvetia London E14 5DY | Great Britain https://core.se/ https://core.se/ Phone: +41 44 261 0143 Phone: +44 20 328 563 61 office@core.se office@core.se COREtransform Consulting MEA Ltd. DIFC – 105, Currency House, Tower 1 P.O. Box 506656 Dubai I UAE Emirates https://core.se/ Phone: +97 14 323 0633 office@core.se https://core.se/de/techmonitor/swiss-instant-payments-buerde-oder-opportunitaet Seite 21|21

Sie können auch lesen