The Market Situation and Market Mechanisms at the Landfills - Current Situation in the Federal States

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Abstract

The Market Situation and Market Mechanisms

at the Landfills – Current Situation in the Federal States

Hartmut Haeming and Jochen Hoffmeister

At the beginning of the 1970s, there were still more than 65,000 partially uncontrolled

dumps in Germany, so-called mayor dumps. With the first waste law in 1972, the

transition to orderly landfilling began. Since then, the number of landfills operated

in Germany has steadily decreased. In 2000, there were still around 1,970 landfills in

operation, and by 2017 only about 1,080. The majority of these are the approximately

777 landfills for uncontaminated soil, another 131 landfills are for soils and slags, and

around 144 landfills are for pre-treated household waste and comparable mineral

waste from commercial sources. In Germany, hazardous waste can be disposed of at

26 aboveground and in four underground landfills.

Including the plans and the projects already in the approval process, there has been a

noticeable improvement in the landfill situation throughout Germany compared with

previous years. The efforts of the federal states to create new landfill space were suc-

cessful in many cases. Nevertheless, the need for new landfill space remains unchanged

in most federal states – at least regionally. In some cases, this leads to considerable

additional costs, which may be incurred both by increasing transport distances and

by raising landfill fees.

However, possible future and additional shifts in material flows towards landfill, e.g.

as a result of the German Omnibus ordinance or the tightening of the soil and water

legislation, would place an additional burden on landfill capacities. Provisions must be

made for the potential elimination of backfilling in excavations and on waste dumps,

and new additional landfill space must be created within a reasonable time period.

Considering the scale of landfill capacities required in the future, this is a major chal-

lenge for all federal states, that will continue to rely on this disposal route.

Despite the successes achieved in recent years in creating new landfill capacities, plans

for further landfill capacities must be started as soon as possible considering the time

required for approval and implementation, in order to guarantee the long-term safety

of waste disposal at landfills.

Deponien

456

Marktsituation und Marktmechanismen bei den Deponien

Marktsituation und Marktmechanismen bei den Deponien –

Aktuelle Situation in den Bundesländern

Hartmut Haeming und Jochen Hoffmeister

1. Ausgangssituation........................................................................................459

2. Aktuelle Situation in den Bundesländern ............................................... 460

2.1. Schleswig-Holstein.......................................................................................462

2.2. Niedersachsen...............................................................................................463

2.3. Hamburg.......................................................................................................464

2.4. Bremen..........................................................................................................464

2.5. Mecklenburg-Vorpommern ......................................................................465

2.6. Berlin und Brandenburg.............................................................................466

2.7. Sachsen..........................................................................................................467

2.8. Sachsen-Anhalt............................................................................................468

2.9. Thüringen......................................................................................................469

2.10. Hessen........................................................................................................... 470

2.11. Bayern............................................................................................................471

2.12. Baden-Württemberg ...................................................................................472

2.13. Saarland.........................................................................................................473

2.14. Rheinland-Pfalz ...........................................................................................474

2.15. Nordrhein-Westfalen...................................................................................475

2.16. Entsorgungssicherheit in den Bundesländern im Überblick.................476

3. Aufkommen und Verbleib mineralischer Abfälle ...................................477

4. Mögliche Auswirkungen der MantelVO

auf den Bedarf an Deponiekapazitäten.....................................................478

5. Entwicklung der zu deponierenden Mengen

vor dem Hintergrund der MantelVO........................................................478

Deponien

6. Verfüllung der deutschen Deponien

unter Berücksichtigung der MantelVO.....................................................479

457

Hartmut Haeming, Jochen Hoffmeister

7. Verfahrensstand der MantelVO.................................................................481

8. Marktrisiken im Bereich der Deponierung mineralischer Abfälle.......482

9. Kostenerwartung und Umsetzung.............................................................483

10. Quellen..........................................................................................................484

Zu Beginn der 70er Jahre gab es in Deutschland noch mehr als 65.000 zum Teil un-

kontrollierte Müllkippen, die sogenannten Bürgermeisterdeponien. Mit dem ersten

Abfallgesetz 1972 begann der Übergang zur geordneten Deponierung. Die Zahl

der in Deutschland betriebenen Deponien ist seitdem stetig zurückgegangen. Im

Jahr 2000 waren noch 1.970 Deponien in Betrieb, 2017 nur noch 1.080. Der Groß-

teil davon entfällt auf die rund 777 Deponien für unvorbelastete Böden, weitere

131 Deponien sind für Bauschutt, Böden und Schlacken vorgesehen und

144 Deponien für vorbehandelten Hausmüll und vergleichbare mineralische gewerb-

liche Abfälle. Gefährliche Abfälle können in Deutschland auf 26 Deponien oberirdisch

und auf vier (Untertage-)Deponien unterirdisch abgelagert werden.

Unter Einbeziehung der Planungen und der bereits im Genehmigungsverfahren

befindlichen Vorhaben ist bundesweit gegenüber den Vorjahren eine spürbare Ver-

besserung der Deponiesituation zu verzeichnen. Die Bemühungen der Bundesländer,

neuen Deponieraum zu schaffen, waren vielfach erfolgreich. Dennoch besteht in den

meisten Bundesländern – zumindest regional – ein unveränderter Bedarf an neuem

Deponieraum. Dies führt zum Teil zu erheblichen Mehrkosten, die sowohl durch zu-

nehmende Transportentfernungen als auch durch eine Erhöhung der Deponieentgelte

entstehen können.

Mögliche, Künftige und zusätzliche Stoffstromverschiebungen in Richtung Deponie,

z.B. durch die Mantelverordnung oder durch Verschärfung des Boden- und Wasser-

rechts, würden die Deponiekapazitäten jedoch zusätzlich belasten. Für den potenziellen

Wegfall der Verfüllung in Abgrabungen und auf Halden muss Vorsorge getroffen und

in überschaubaren Zeiträumen neuer zusätzlicher Deponieraum geschaffen werden.

Angesichts der Größenordnungen der künftig notwendigen Deponiekapazitäten, ist

dies eine große Herausforderung für die Bundesländer, die weiterhin auf diesen Ent-

sorgungsweg angewiesen sein werden.

Trotz der in der jüngeren Vergangenheit erzielten Erfolge bei der Schaffung neuer

Deponiekapazitäten müssen, angesichts der üblichen Genehmigungs- und Realisie-

rungszeiten, Planungen für weitere Deponiekapazitäten möglichst zeitnah in Angriff

genommen werden, um dauerhaft auch die Sicherheit für die Entsorgung von Abfällen

Deponien

auf den Deponien gewährleisten zu können.

458

Marktsituation und Marktmechanismen bei den Deponien

1. Ausgangssituation

Eine vollständige Verwertung der Abfälle und Kreislaufführung der Rohstoffe ist nicht

zuletzt auf Grund der enthaltenen Schadstoffe nicht möglich. Das wird sich auch auf

absehbare Zeit nicht ändern, weil auch in Zukunft nicht verwertbare, in der Regel

schadstoffbelastete Stoffe aus dem Wirtschaftskreislauf ausgeschleust werden müssen.

Als Schad- und Störstoffsenke übernehmen die Deponien eine wichtige Rolle in der

Abfallwirtschaft. Seit Mitte der 60er Jahre haben sich die Anforderungen sowohl an die

Deponietechnik als auch das abzulagernde Abfallspektrum deutlich weiterentwickelt.

Nach dem Deponierungsverbot unvorbehandelter Abfälle im Jahr 2005 hat es lange

Zeit gedauert, bis sich in Politik und Verwaltung zunehmend ein Problembewusstsein

eingestellt hat. Inzwischen wurden in zahlreichen Bundesländern Deponiebedarfs-

analysen durchgeführt und die Ergebnisse im besten Fall in die jeweiligen Landes-

abfallwirtschaftspläne übernommen. Einzelne Bundesländer tun sich im Rahmen der

politischen Bewertung immer noch schwer, die erforderlichen Schlussfolgerungen zu

ziehen. Das Thema Deponiebedarf wird mittlerweile in vielen Bundesländern ernst

genommen. Es ist offenbar erkannt worden, welche Zeiträume als Folge der Planungs-,

Zulassungs- und Realisierungsprozesse vergehen, bis auch tatsächlich neuer Deponie-

raum zur Verfügung steht.

Zu dieser Feststellung haben auch die großen Bundesverbände der Kreislaufwirtschaft,

deren Mitgliedsunternehmen auf eine geordnete und sichere Entsorgung angewiesen

sind, beigetragen. Sie haben das Problem ebenfalls für sich erkannt und öffentlich

mit dem Ergebnis diskutiert, dass unbedingt neuer Deponieraum geschaffen werden

muss, wenn die Entsorgungssicherheit auch künftig ein wesentlicher Standortfaktor

Deutschlands bleiben soll. [29]

Je transparenter der Bedarf an Deponiekapazitäten in einem Bundesland wird, desto

eher muss mit Blick auf die Verkürzung von Zulassungszeiträumen sowohl die Frage

des Genehmigungsverfahrens an sich als auch die Zuständigkeit für derartige Geneh-

migungsverfahren politisch diskutiert werden, weil die kommunalen- und regionalen

Entscheidungsträger aufgrund der häufig vorhandenen lokalen Widerstände einen

schweren Stand bei dem Versuch haben, der meist emotional vorgetragenen Kritik

an neuen Standorten oder Erweiterungen von bestehenden Deponien mit fachlichen

Argumenten zu entgegnen.

Es sollte daher ernsthaft überlegt werden, das Monitoring und die gegebenenfalls

notwendige Planung und Realisierung von Deponiekapazitäten dort, wo es nicht oder

nicht mehr der Fall ist, als eine ordnungspolitische Landesaufgabe zu verstehen und

in den Kompetenzbereich der obersten Abfallwirtschaftsbehörde zu verlagern. Es ge-

lingt nahezu kaum mehr, eine neue Deponie – gleich welcher Klasse – auf der grünen

Wiese zu errichten. Bislang haben sich Politik und Verwaltung vielfach noch nicht zu

Deponien

diesem konsequenten Vorgehen entschließen können.

459

Hartmut Haeming, Jochen Hoffmeister

Und nicht zuletzt muss die Frage eindeutig beantwortet werden, wer in Zukunft für

die Schaffung neuen Deponieraums für Gewerbe und Industrie verantwortlich sein

soll. Die öffentliche Hand geht derzeit wohl vielfach davon aus, dass sie sich nur um

die den öffentlich-rechtlichen Entsorgungsträgern überlassene Abfälle kümmern

müsse, während die deutsche Wirtschaft rein formal für ihre Entsorgungssicherheit

selbst verantwortlich sei. Diese Haltung ist in zahlreichen Abfallwirtschaftsplänen

der Länder zu erkennen. In diesem Zusammenhang ist zum einen auf § 30 KrWG

hinzuweisen, wonach von den Ländern alle Abfälle, insbesondere für die De-

ponierung, zu beplanen sind. Zum anderen muss die Frage gestellt werden, welche

Rolle die Genehmigungsbehörden einnehmen bzw. einzunehmen haben, wenn

private Vorhabenträger Deponiekapazitäten für privat anfallenden Gewerbe- und

Industrieabfälle planen.

Eine eindeutige und klare Positionierung der politischen Ebene des Bundes und der

Länder zur Zukunft der Deponierung ist unbedingt notwendig. Die Schaffung von

zusätzlichem Deponieraum ist als öffentliche Aufgabe zu verstehen und gehört – wie

die Abfallentsorgung – ebenfalls zur öffentlichen Daseinsvorsorge. Ausreichende

Deponiekapazitäten bieten nicht nur Entsorgungssicherheit, insbesondere für die

mittelständische Wirtschaft, deren Unternehmen in der Regel über keine betriebs-

eigenen Deponien verfügen, sondern sind auch ein harter Standortvorteil für die

Wirtschaftsförderung und die Wirtschaftspolitik der Regionen und der Länder.

Aus einer Vielzahl von Gesprächen mit den Fachebenen der Ministerien kann ge-

schlossen werden, dass die Problematik – gerade vor dem Hintergrund der sehr

komplizierten und langen Zulassungsverfahren – mittlerweile erkannt ist. Positiv

hervorzuheben ist in diesem Zusammenhang, dass sich verschiedene Bundesländer,

wie beispielsweise Niedersachsen, Nordrhein-Westfalen oder auch Berlin, in den ver-

gangenen Jahren bereits mit Erfolg engagiert haben, neuen Deponieraum zu schaffen.

2. Aktuelle Situation in den Bundesländern

Eine Übersicht der Deponiesituation in den Bundesländern wurde vom Statistischen

Bundesamt (Destatis) zuletzt im Jahr 2019 auf der Basis des Jahres 2017 veröffentlicht

[31]. Demnach wurden in 15 der 16 Bundesländer Deponien betrieben, auf denen

rund 46,1 Mio. t Abfälle abgelagert worden sind (Tabelle 1).

Das BMUB ging für die (kritischen) Kapazitäten an DK I-Deponien zuletzt von einer

Entsorgungssicherheit von 25 Jahren aus [30]; dies auf der Basis von Erhebungen des

Statistischen Bundesamtes. Diese Zahl muss aber noch um die Kraftwerksreststoff-

deponien bereinigt werden, so dass sie sich spürbar nach unten verändert.

Es zeigt sich, dass als Planungsgrundlage aktuelle und differenzierte Informationen über

die Deponiekapazitäten in den Bundesländern benötigt werden. Die InwesD begleitet

und erhebt die Entwicklung der Deponiekapazitäten bereits seit mehreren Jahren. Wie

Deponien

im Vorjahr wurde auch diesmal Anfang 2020 eine Abfrage bei allen Bundesländern hin-

sichtlich der Restkapazitäten, der Vorhaben im Genehmigungsverfahren, der Planungen

460

Marktsituation und Marktmechanismen bei den Deponien

und der jährlichen Szenarien zur Verfüllung vorgenommen [10]. Von der InwesD

wurde um Antwort bis zum 14.02.2020 gebeten. Bis zum Redaktionsschluss wurden

von 13 Bundesländern direkt Daten zur Verfügung gestellt, zwei Bundesländer (Hessen

und Thüringen) haben auf den Abfallwirtschaftsplan bzw. die Abfallbilanz verwiesen.

Bundesland Anzahl Abgelagerte Menge 2017

1.000. Tonnen

Baden-Württemberg 322 5.629,8

Bayern 378 6.475,9

Berlin – –

Brandenburg 16 4.173,4

Bremen 8 257,7

Hamburg 2 108,8

Hessen 34 1.125,1

Mecklenburg-Vorpommern 9 1.007,4

Niedersachsen 57 4.060,1

Nordrhein-Westfalen 135 16.435,6

Rheinland-Pfalz 43 1.444,8

Saarland 29 1.490,3

Tabelle 1:

Sachsen 5 1.217,5

Sachsen-Anhalt 12 1.201,9 Anzahl der Deponien und ab-

Schleswig-Holstein 15 1.130,0 gelagerte Menge nach Bundes-

ländern

Thüringen 17 336,0

Quelle: Statistisches Bundesamt Fachserie

19, Reihe 1 – 2017, Juni 2019, eigene

Deponien gesamt 1.082 46.094,3

Darstellung

Der Stadtstaat Hamburg wurde nicht abgefragt, weil Hamburg über keine Siedlungs-

abfalldeponien verfügt, sondern im Umland nach Deponieraum sucht. In den Fällen,

in denen von dem jeweiligen Bundesland keine neuen Daten zur Verfügung gestellt

wurden, wurde auf Daten zurückgegriffen, die in den Vollversammlungen der InwesD

in den Jahren 2016 bis 2019 für die Bundesländer im Rahmen von Vorträgen vorgestellt

wurden. Darüber hinaus werden für diesen Fachbeitrag Daten aus Veröffentlichungen,

wie Abfallwirtschaftsplänen und -bilanzen, verwendet.

Hervorzuheben ist die konstruktive Zusammenarbeit mit nahezu allen Bundesländern,

die bereit sind, das Thema lösungsorientiert und öffentlich zu diskutieren und auf

dieser Basis auch weitergehende Daten zur Verfügung gestellt haben. Im Gegenzug

Deponien

erhalten die teilnehmenden Bundesländer von der InwesD, wie im Vorjahr auch, die

bundesweiten Auswertungen. Dies gilt natürlich gleichermaßen auch für das BMU.

461

Hartmut Haeming, Jochen Hoffmeister

Als Ergebnis der Erhebung und der nachfolgenden Analysen ist festzustellen, dass in

den verschiedenen Bundesländern entweder

• ein konkreter Deponiebedarf

(Entsorgungssicherheit nicht gegeben)

oder

• ein latenter Deponiebedarf

(wachsende Transportentfernungen und/oder schrumpfende Deponiekapazitäten)

oder

• ein verdeckter Deponiebedarf

(Materialien können zurzeit noch auf anderen Wegen, z. B. als Verfüllungen,

entsorgt werden und beanspruchen daher keine Deponiekapazitäten)

festzustellen ist.

In den nachfolgenden Kapiteln werden die Ergebnisse der aktuell durchgeführten

Erhebungen einzeln nach Bundesländern dargestellt. Soweit in den zusammenfas-

senden Tabellen in Klammern () gesetzte Werte angegeben sind, so handelt es sich

um die jeweils zugehörigen Vorjahreswerte. Bei einigen Bundesländern bleiben

insbesondere aus den Vergleichen mit den Vorjahreszahlen allerdings noch Fragen

offen, die bis zum Redaktionsschluss für diesen Fachbeitrag noch nicht geklärt

werden konnten.

2.1. Schleswig-Holstein

Die vom Ministerium für Energiewende, Landwirtschaft, Umwelt, Natur und Digitali-

sierung des Landes Schleswig-Holstein genannten Daten haben den Bezugszeitpunkt

31.12.2018. [21]

Das Land Schleswig-Holstein ist im Hinblick auf die vorhandenen Deponiekapazitäten

insgesamt gut aufgestellt. Die Entsorgungssicherheit ist für die Deponieklassen DK 0

bis II nachgewiesen. Die Planungen in den Bereichen DK I und II lassen erwarten, dass

sich diese Situation auch in den kommenden Jahren bestätigen wir und Ungeachtet

dieser Planungen hat das Land allerdings unverändert Deponiebedarf im westlichen

Landesteil. Dieses Problem wird wohl aufgrund der geologischen Verhältnisse kaum

zu lösen sein. Das bedeutet für diese Region auch in Zukunft weitere Fahrwege zur

nächstgelegenen Deponie.

Über DK III-Kapazitäten verfügt das Bundesland nicht und ist – wie andere Bundes-

länder auch – auf die Nutzung entsprechender Kapazitäten in anderen Bundesländern

angewiesen. Es bleibt abzuwarten, wie sich die Diskussion um die Deponie Ihlenberg

Deponien

in Mecklenburg-Vorpommern auf die Entsorgungssituation in Schleswig-Holstein

auswirkt.

462

Marktsituation und Marktmechanismen bei den Deponien

Tabelle 2: Übersicht der aktuellen und geplanten Deponiekapazitäten in Schleswig-Holstein

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

9 9.000.000 530.000 331.250 27 60.000 0 60.000

DK 0

(8) (9.080.000) (415.000) (259.375) (35) (0) (0) (0)

5 2.600.000 360.000 225.000 12 0 4.700.000 4.700.000

DK I

(5) (1.990.000) (287.000) (179.375) (11) (0) (0) (0)

5 3.400.000 410.000 256.250 13 0 2.700.000 2.700.000

DK II

(5) (3.980.000) (460.000) (287.500) (14) (0) (0) (0)

0 0 0 0 0 0 0 0

DK III

(0) (0) (0) (0) (0) (0) (0) (0)

2.2. Niedersachsen

Die vom niedersächsischen Ministerium für Umwelt, Energie, Bauen und Klimaschutz

mitgeteilten Daten haben den Bezugszeitpunkt 31.12.2018 [26].

In Niedersachsen hatten die in Betrieb befindlichen DK I-Deponien per 31.12.2016

noch eine Restlaufzeit von zwei Jahren. Niedersachsen hat erhebliche Anstrengungen

unternommen, um die Deponiesituation zu verbessern.

Die Bemühungen Niedersachsens waren erfolgreich und die Entsorgungssicherheit

kann grundsätzlich als vorhanden festgestellt werden. Wie andere Bundesländer auch

verfügt Niedersachsen allerdings über keine eignen DK III-Kapazität und ist hier bei

der Entsorgung auf andere Bundesländer angewiesen.

Mit Stand Ende 2018 verfügt Niedersachsen über die folgenden Deponiekapazitäten:

Tabelle 3: Übersicht der aktuellen und geplanten Deponiekapazitäten in Niedersachsen

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

9 3.220.558 380.000 217.143 15 1.750.000 0 1.750.000

DK 0 *

(15) (3.280.500) (380.000) (237.500) (14) (1.750.000) (0) (1.750.000)

8 9.484.849 1.000.000 625.000 15 7.050.000 0 7.050.000

DK I **

(8) (9.354.000) (1.000.000) (625.000) (15) (7.610.000) (0) (7.610.000)

19 12.076.651 510.000 318.750 38 700.000 0 700.000

DK II ***

(19) (8.719.000) (510.000) (318.750) (27) (0) (0) (0)

0 0 30.000 18.750 0 0 0 0

Deponien

DK III (30.000 - (18.750 -

(0) (0) (0) (0) (0) (0)

200.000) 125.000)

* Schüttgew. 1 m3/1,75 t ** davon 4.220.000 m³ genehmigt, aber noch nicht eingerichtet *** davon 5.460.000 m³ genehmigt, aber noch nicht eingerichtet

463

Hartmut Haeming, Jochen Hoffmeister

Wie in der Tabelle dargestellt, befinden sich erhebliche weitere Volumina im Ge-

nehmigungsverfahren und werden zur Gewährleistung der Entsorgungssicherheit

beitragen.

Trotz intensiver Bemühungen der Landesregierung ist es im westlichen bzw. nord-

westlichen Landesteil bislang nicht gelungen, ausreichenden DK I-Deponieraum zu

schaffen. Es mag hier auch an den geologischen Verhältnissen liegen. Es bleibt somit

bei einer regional unterschiedlichen Ausstattung mit Deponievolumen.

2.3. Hamburg

Hamburg verfügt nach wie vor über keinen eigenen Deponieraum für klassische

mineralische Abfälle und bemüht sich in Zusammenarbeit mit den Bundesländern

Niedersachsen, Bremen, Mecklenburg-Vorpommern und Schleswig-Holstein dort

Deponieraum zu schaffen oder gemeinsam zu nutzen. Die Entsorgung von minerali-

schen Abfällen aus Hamburg orientiert sich historisch unverändert nach Schleswig-

Holstein, Niedersachsen und nach Mecklenburg-Vorpommern. Hamburg hat Bedarf

an Deponiekapazitäten.

2.4. Bremen

Die Bremer Stadtreinigung hat die Daten mit Bezugszeitpunkt 31.12.2018 zur Verfü-

gung gestellt, die geplanten Deponievolumina haben den Stand Ende 2019. [7]

Der Stadtstaat Bremen verfügt insgesamt über geringe Restvolumina im Bereich der

DK I und DK III Deponien, DK 0 und DK II Kapazitäten existieren nicht. Dies führt

dazu, dass derartige Abfälle in den jeweils höherwertigen Deponieklassen oder in be-

nachbarten Bundesländern entsorgt werden müssen. Dafür sucht Bremen auch nach

Deponieraum in Niedersachsen.

Tabelle 4: Übersicht der aktuellen und geplanten Deponiekapazitäten in Bremen

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

0 0 0 0 0 0 0 0

DK 0

(0) (0) (34.169)* (0) (0) (0) (0) (0)

2 462.500 58.500 36.563 13 0 440.000 440.000

DK I

(2) (500.000) (33.501) (20.938) (24) (0) (0) (0)

0 0 0 0 0 0 0 0

DK II

(0) (0) (0) (0) (0) (0) (0) (0)

Deponien

1 357.000 32.000 20.000 18 0 70.000 70.000

DK III

(1) (355.000) (24.048) (15.030) (24) (0) (0) (0)

* Einsatz als Deponieersatzbaustoff

464

Marktsituation und Marktmechanismen bei den Deponien

Die Blocklanddeponie wird voraussichtlich 2022 verfüllt sein. Bremen rechnet mit

dem Nachweis der Entsorgungssicherheit bis 2026 [8]. Rein rechnerisch ergibt sich

nach den gemeldeten Daten eine längere Laufzeit, insgesamt ist das Restvolumen aber

so gering, dass nur eine leichte Erhöhung der abzulagernden Tonnage die Restlaufzeit

gravierend verändert kann, wie der Vergleich mit den Vorjahreswerten zeigt.

Positiv hervorzuheben ist, dass Bremen versucht, neuen Deponieraum zu schaffen.

Bezogen auf mögliche neue Standorte in Niedersachsen stehen beide Bundesländer

unverändert wechselseitig in Konkurrenz. Bremen hat Bedarf an Deponiekapazitäten.

2.5. Mecklenburg-Vorpommern

Mecklenburg-Vorpommern ist im Hinblick auf die vorhandenen Deponiekapazitäten

grundsätzlich unverändert gut aufgestellt, auch wenn für den DK I-Bereich rein formal

keine Entsorgungssicherheit festgestellt werden kann. Es befanden sich aber schon im

Vorjahr weitere Vorhaben im Genehmigungsverfahren:

• DK I 1.780.000 m³

• DK II 3.400.000 m³.

Die DK 0-Planungen wurden ebenso erweitert wie die DK I-Planungen. Im Bereich

der DK II befindet sich sogar eine größere Kapazität als bislang im Genehmigungs-

verfahren gedacht.

Im Bereich der DK III-Deponie ist es einerseits zu einer Kapazitätsreduktion um

fast 3,7 Mio. m³ gekommen, während sich gleichzeitig Kapazitäten in Höhe von

4,3 Mio. m³ im Genehmigungsverfahren befinden. Worin diese offensichtliche Dis-

krepanz begründet liegt, konnte bis Redaktionsschluss nicht geklärt werden.

Das Land Mecklenburg-Vorpommern hat seine Daten mit Stand November 2019 wie

folgt gemeldet [25]:

Tabelle 5: Übersicht der aktuellen und geplanten Deponiekapazitäten in Mecklenburg-Vorpommern

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

4 1.500.000 186.000 106.286 14 0 2.280.000 2.280.000

DK 0

(4) (2.380.000) (270.000) (154.286) (15) (0) (0) (0)

2 850.000 223.000 139.375 6 1.780.000 1.670.000 3.450.000

DK I

(2) (705.000) (350.000) (218.750) (3) (0) (0) (0)

1 1.570.000 135.000 84.375 19 4.460.000 0 4.460.000

DK II

(1) (1.500.000) (150.000) (93.750) (16) (0) (0) (0)

Deponien

1 1.022.000 623.000 389.375 3 4.306.000 0 4.306.000

DK III

(1) (4.700.000) (600.000) (375.000) (13) (0) (0) (0)

465Hartmut Haeming, Jochen Hoffmeister

Die Landesregierung beobachtet nach eigener Aussage die Situation sehr genau und

entwickelt bereits weitergehende Ideen, schrumpfenden Deponieressourcen entgegen-

zuwirken. Außerdem spielt laut Ministerium die Verfüllung von Abgrabungen mit

1,4 Mio. t in 53 Tagebauen in Mecklenburg-Vorpommern (Stand 21.01.2019) laut E-

Mail des Ministeriums vom 10.02.2020 [25] unverändert eine bedeutende Rolle.

2.6. Berlin und Brandenburg

Der Stadtstaat Berlin verfügt auf der eigenen Fläche über keinen Deponieraum und

entsorgt daher die mineralischen Abfälle nach Brandenburg. Berlin und Brandenburg

verfügen über keine eigenen DK 0- und DK III-Kapazitäten. Im DK 0-Bereich ist von

der Einbringung mineralischer Abfälle in Verwertungsmaßnahmen auszugehen. Für

den Bereich DK III sind Berlin und Brandenburg – wie andere Bundesländer auch – auf

andere Bundesländer angewiesen. Erfreulich hoch sind die im Genehmigungsverfahren

befindlichen Kapazitäten sowie die darüber hinaus gehenden Planungen.

Das Ministerium für Landwirtschaft, Umwelt und Klimaschutz des Landes Branden-

burg hat folgende Deponievolumina benannt [22]:

Tabelle 6: Übersicht der aktuellen und geplanten Deponiekapazitäten in Berlin und Brandenburg

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

0 0 0 0 0 0 0 0

DK 0 *

(0) (0) (0) (0) (0) (0) (0) (0)

7 18.600.000 3.754.200 2.346.375 8 6.125.000 12.200.000 18.325.000

DK I **

(5) (9.410.000) (2.784.000) (1.740.000) (5) (9.145.000) (11.200.000) (20.345.000)

7 7.053.000 387.000 241.875 29 0 3.700.000 3.700.000

DK II *

(7) (2.960.000) (387.000) (241.875) (12) (0) (2.200.000) (2.200.000)

0 0 0 0 0 0 0 0

DK III

(0) (0) (0) (0) (0) (0) (0) (0)

* Destatis Fachserie 19 2017 - Abgelagerte DK 0 - II-Mengen

** Volumenverzehr steigt bis 2027 von 0,48 Mio. m³ (=0,768 Mio.t) auf 3 Mio. m³ (=4,8 Mio. t) an.

Als Mittelwert wurde dem bisherigen Volumenverzehr die hälftige Differenz zugeschlagen

Zusätzlich zu den hier aufgeführten Mengen wurden 1.595.200 t in Deponiebaumaß-

nahmen eingebracht.

Das Land Brandenburg hatte die u.e.c. nochmals mit der Fortschreibung der Entschei-

dungsgrundlage für die Prüfung der Planrechtfertigung im Planfeststellungsverfahren von

Deponien für mineralische Abfälle im Land Brandenburg 2018 beauftragt. Das LFU hat

dazu ein Statement mit folgenden wesentlichen Aussagen verfasst [17]:

Deponien

• Unter Berücksichtigung der untersuchungsrelevanten Entsorgungswege, jedoch ohne

die Abfallmengen aus der Verfüllung, wird das 2018 vorhandene Restvolumen der

Deponieklasse I von 10,28 Mio. m³ im Laufe des Jahres 2024 verfüllt sein.

466Marktsituation und Marktmechanismen bei den Deponien

• Im Prognosezeitraum von 2018 bis 2029 besteht ein Bedarf an Deponievolumen von

ca. 31,1 Mio. m³. Damit besteht bis 2029 ein Bedarf an neuen Deponiekapazitäten

für mineralische Abfälle von ca. 20,8 Mio. m³.

• Dem LfU liegen zurzeit 9 als relevant eingeschätzte Deponieplanungen für Deponien

der Klasse I mit einem Volumen von insgesamt 14,8 Mio. m³ vor. Davon ist von

einem Vorhaben im Umfang von 4,7 Mio. m³ zu erwarten, dass es ab 2020 für die

Deponierung zur Verfügung stehen wirund

• Auch die ab 2020 gesichert zur Verfügung stehenden Deponiekapazitäten würden nur

bis 2023 ausreichen, um dem prognostizierten Bedarf zu genügen.

• Bei Realisierung aller 9 zurzeit als relevant eingeschätzten Deponieplanungen für De-

ponien der Klasse I würden die Kapazitäten bis zum Jahr 2026 ausreichen. Deshalb

ist zur Gewährleistung der Entsorgungssicherheit bis 2029 und darüber hinaus die

Realisierung weiterer Deponievorhaben unerlässlich.

Es bedarf trotz der schon erzielten Erfolge auch weiterhin noch erheblicher Anstren-

gungen, zusätzliche Ablagerungskapazitäten und damit ausreichenden Deponieraum

für die beiden Bundesländer zu schaffen.

2.7. Sachsen

Das sächsische Staatsministerium für Energie, Klimaschutz Umwelt und Landwirtschaft

hat die Daten mit Bezugszeitpunkt 31.12.2018 mitgeteilt [27]:

Tabelle 7: Übersicht der aktuellen und geplanten Deponiekapazitäten in Sachsen

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

2 1.933.000 k. A. k. A. ./. 0 0 0

DK 0

(4) (1.990.845) (0*) (0) ./. (0) (0) (0)

1 2.000.000 k. A. k. A. ./. 0 0 0

DK I **

(2) (2.000.000) (11.900) 7.438 269 (0) (0) (0)

3 5.100.000 k. A. k. A. ./. 0 0 0

DK II **

(3) (3.624.000) (804.200) (502.625) (7) (0) (0) (0)

2 6860000 k. A. k. A. ./. 0 0 0

DK III *

(2) (9.227.593) (0*) (0) ./. (0) (0) (0)

* keine Angabe bei Destatis und vom Land Sachsen.

** Destatis Fachserie 19 2016 - Abgelagerte DK II-Mengen vorgetragen auf die Folgejahre

Sachsen verfügt mit Stand 31.12.2018 über ein Restvolumen von knapp 15,9 Mio. m³

Deponien

DK 0- bis III-Volumen. Der Bedarf liegt bei jährlich bis zu 9 Mio. t/a, die Entsorgungs-

situation wird bislang im Wesentlichen durch die großen Volumina zur Verfüllung im

Bergbau (bis Z2) abgefedert.

467Hartmut Haeming, Jochen Hoffmeister

In der Fortschreibung des AWP Sachsen 2016 ging das Bundesland bei insgesamt

rund 8,5 Mio. t/a ausgewählte Bau- und Abbruchabfälle (Boden und Steine (AS

170504) sowie Bauschutt (AS 170101, AS 170102, AS 170103, AS 170107)) von rund

200.000 t/a auf Deponien zu entsorgenden Abfälle aus dem öffentlich-rechtlichen

Regime aus. Für den Zeitraum 2015 bis 2043 wird ein Bedarf von 108 Mio. m³ in

Stein-Erden-Tagebauen und zwei Braunkohletagebauen prognostiziert, was zu einem

Überschuss von 11,2 Mio. m³ führe, der anderweitig entsorgt werden müsse. [28]

Ablagerungsmengen wurden vom Bundesland Sachsen nicht mitgeteilt. Eine Ab-

fallbilanz 2018 ist online nicht recherchierbar und somit vermutlich noch nicht ver-

öffentlicht. In den Veröffentlichungen des Statistischen Landesamtes des Freistaates

Sachsen ist für 2017 nur die Gesamtsumme für die Ablagerung auf Deponien mit

1.217.507 t genannt. Diese Zahl wird durch die Veröffentlichung von Destatis bestätigt.

Laut Destatis wurden von den abgelagerten Mengen 893.000 t auf DK II-Deponien

verbracht. Hinzu kommen 265.000 t an mineralischen Abfällen, die auf Deponien

verwertet wurden. [6]

Zu Deponieplanungen teilt das Land Sachsen mit: Es sind einige Vorhaben durch

Voranfragen und Interessenbekundungen bekannt. Antragsunterlagen liegen den Ge-

nehmigungsbehörden zur Eröffnung eines offiziellen Genehmigungsverfahrens jedoch

noch nicht vor. [27]

Angesichts der betrachteten Tonnagen sind die zur Verfügung stehenden Deponie-

kapazitäten unverändert risikobehaftet. Regional besteht für Sachsen im Westen, vor

allem aber im Südwesten ganz erheblicher Deponiebedarf.

2.8. Sachsen-Anhalt

Das Landesverwaltungsamt Sachsen-Anhalt hat die Daten mit Bezugszeitpunkt

31.12.2018 mitgeteilt [19]:

Tabelle 8: Übersicht der aktuellen und geplanten Deponiekapazitäten in Sachsen-Anhalt

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

3 1.020.000 k. A. ./. ./. 11.700.000 k. A. 11.700.000

DK 0

(3) (1.100.000) (k. A.) ./. ./. (10.900.000) (k. A.) (10.900.000)

3 15.010.000 k. A. ./. ./. 9.200.000 k. A. 9.200.000

DK I

(3) (15.700.000) (k. A.) ./. ./. (9.200.000) (k. A.) (9.200.000)

4 2.660.000 k. A. ./. ./. 0 0 0

DK II

(4) (2.400.000) (k. A.) ./. ./. (0) (0) (0)

Deponien

0 0 0 0 0 0 0 0

DK III

(0) (0) (0) (0) (0) (0) (0) (0)

468Marktsituation und Marktmechanismen bei den Deponien

Vom Land Sachsen-Anhalt wurden keine Angaben zu den durchgeführten Ablagerun-

gen gemacht. Nach Destatis wurden 2017 auf Deponien der Klassen 0 bis II insgesamt

1.202.000 t abgelagert, davon

• 100.300 t auf DK 0

• 808.000 t auf DK I

• 282.000 t auf DK II.

Die letzte von Sachsen-Anhalt veröffentlichte Abfallbilanz stammt ebenfalls aus dem

Jahr 2017.

Sachsen-Anhalt hat in der Vergangenheit vielfach auf die sogenannte bergrechtliche

Verfüllung gesetzt. Sachsen-Anhalt verfügte gemäß Fortschreibung des Landes-

abfallwirtschaftsplanes 2017 über ein DK I-Restvolumen von 12,5 Mio. m³ und ein

DK II-Restvolumen von 3,24 Mio. m³. Weiteres DK I-Volumen war für die Deponie

Profen-Nord mit 5 Mio. m³ planfestgestellt, wird aber beklagt. [20] In Sachsen-Anhalt

sind oftmals Entfernungen von rund 150 km bis zur nächsten Deponie zu bewältigen,

so dass definitiv ein regionaler Deponiebedarf besteht. Die politische Diskussion in

Sachsen-Anhalt wird fortgesetzt, ob mit den verfügbaren Deponien die Entsorgungs-

sicherheit gewährleistet ist.

Positiv zu bewerten sind die Vorhaben, die sich bereits in der Genehmigungsphase

befinden:

2.9. Thüringen

Das Land Thüringen hat hinsichtlich seiner Restkapazitäten und den jährlichem Bedarf

an Verfüllvolumina wieder auf den Landesabfallwirtschaftsplan (Fortschreibung 2018)

und die Abfallbilanz 2018 verwiesen [34]. Thüringen gliedert sich in die Planungs-

regionen Nord, Mitte, Süd und Ost. Die Darstellung fußt daher auf diesen Daten und

geht von folgenden Rahmenbedingungen aus [32, 33]:

Tabelle 9: Übersicht der aktuellen und geplanten Deponiekapazitäten in Thüringen

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

0 0 0 0 0 0 0 0

DK 0 *

(0) (0) (0) (0) (0) (0) (0) (0)

3 520.000 164.082 102.551 5 0 2.110.000 2.110.000

DK I *

(0) (0) (0) (0) (0) (0) (0) (0)

8 2.000.000 278.663 174.164 11 0 948.000 948.000

DK II *

(0) (0) (0) (0) (0) (0) (0) (0)

Deponien

0 0 0 0 0 0 0 0

DK III *

(0) (0) (0) (0) (0) (0) (0) (0)

* Auswertung aus AWP 2018 bzw. Abfallbilanz 2018

469Hartmut Haeming, Jochen Hoffmeister

Zu dieser Aufstellung kommen Betriebsdeponien aus dem Bereich DK I und DK II

hinzu. DK III-Kapazität steht nicht zur Verfügung. Nach der Abfallbilanz Thüringen

2018 gestalteten sich die Entsorgungswege wie folgt:

• Deponie 443.000 t (362.500 t)

• Kalihalden 1.437.000 t (1.395.000 t)

• Tagebaue und Restlöcher 4.890.000 t (5.434.000 t)

Nach den Annahmen des Landes Thüringen besteht Entsorgungssicherheit. Das kann

nach den vorliegenden Zahlen für DK I allerdings nicht bestätigt werden, es sei denn,

dass DK I-Abfälle auch auf Kalihalden bzw. in Tagebauen und Restlöchern entsorgt

werden. Insgesamt wurden auf Kalihalden und in Tagebauen und Restlöchern rund

6,3 Mio. t entsorgt. Dies zeigt die Abhängigkeit Thüringens von diesen Entsorgungswegen.

Würden diese Entsorgungswege wegfallen, hätte Thüringen unmittelbar einen massiven

Entsorgungsnotstand.

2.10. Hessen

Das hessische Ministerium für Umwelt, Klimaschutz, Landwirtschaft und Verbraucher-

schutz hat mitgeteilt, dass aktuell die Arbeiten zur Fortschreibung des Abfallwirtschafts-

planes einschließlich der Abfrage bei Betreibern und Entsorgungspflichtigen laufen

und sich daher eine weitere parallele Datenerhebung verbiete. Hessen hat daher auf

die Daten des statistischen Landesamtes verwiesen. [11]

Die letzten vom Ministerium im Rahmen eines Vortrags vorgestellten Zahlen stammen

aus dem Jahr 2016. Danach betrug das Restvolumen über die Deponieklassen 0 bis II

insgesamt rund 10 Mio. m³ [35]. Für die einzelnen Deponieklassen bestand wie folgt

Entsorgungssicherheit:

Tabelle 10: Übersicht der aktuellen und geplanten Deponiekapazitäten in Hessen

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ m³

m³ t Jahre

mindestens mindestens

k. A. 1.066.000 122.000 ./. 9 k. A. k. A. k. A.

DK 0

k. A. 3.320.000 195.000 ./. 17 k. A. k. A. k. A.

DK I

k. A. 5.651.000 463.000 ./. 12 k. A. k. A. k. A.

DK II

Deponien

k. A. k. A. k. A. k. A. ./. k. A. k. A. k. A.

DK III

470Marktsituation und Marktmechanismen bei den Deponien

Hessen hatte seinerzeit auch zusätzliche Deponiekapazitäten im Umfang von rund

5 Mio. m³ in Planung. Nach Destatis [6] verfügte Hessen 2016 noch über ein

Deponievolumen von insgesamt 14,467 Mio. m³. Im Jahr 2017 wurden insgesamt

1.125.100 t abgelagert, von denen 138.000 t DK 0-, 251.500 DK I- und 681.000 t DK

II-Abfälle waren. Außerdem wurden 874.100 t in Deponiebaumaßnahmen eingesetzt.

Für Hessen ist angesichts der politischen Diskussionen rund um das Thema Deponie

ein entsprechender Deponiebedarf zu vermuten. Die notwendige Transparenz wird

aber wohl erst mit der Fortschreibung des Abfallwirtschaftsplanes erfolgen. Für die

weiteren Betrachtungen kann daher derzeit nur auf die Destatis-Zahlen zurück-

gegriffen werden.

2.11. Bayern

Das bayerische Staatsministerium für Umwelt und Verbraucherschutz (StMUV) hat

seine Daten mit Bezugszeitpunkt 31.12.2018 mitgeteilt. [1]

Tabelle 11: Übersicht der aktuellen und geplanten Deponiekapazitäten in Bayern

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

284 55.000.000 1.800.000 1.028.571 53 k. A. k. A. k. A.

DK 0

47 21.000.000 601.000 375.625 56 k. A. k. A. k. A.

DK I + II

2 600.000 35.500 22.188 27 k. A. k. A. k. A.

DK III

Eine Differenzierung zwischen DK I und DK II erfolgt in Bezug auf die Ablage-

rung selbst nicht. Das Aufkommen wird allerdings mit 230.000 t DK I-Abfälle und

571.000 t DK II-Abfälle angegeben. Deponieplanungen oder Volumina im Genehmi-

gungsverfahren wurden vom Freistaat Bayern nicht gemeldet.

Nach der vorliegenden Meldung besteht für Bayern Entsorgungssicherheit. Aber auch

für Bayern gilt, dass regional ein sehr unterschiedlicher Deponiebedarf besteht, ins-

besondere die Entsorgung von DK I-Abfällen ist verbunden mit weiten Fahrwegen.

Dafür spricht auch, dass Bayern die Fortschreibung der Deponiebedarfsprognose

Deponien

durchgeführt hat. Diese sollte bereits Ende Februar 2019 vorliegen Eine Veröffent-

lichung der Ergebnisse ist allerdings bislang nicht erfolgt.

471Hartmut Haeming, Jochen Hoffmeister

2.12. Baden-Württemberg

Das Land Baden-Württemberg weist die zehnjährige Entsorgungssicherheit

nach. Die nachfolgende Tabelle zeigt den Stand zum 31.12.18 [23]. Einbezogen

in das verfügbare Volumen ist auch genehmigtes, aber noch nicht eingerichtetes

Deponievolumen.

Baden-Württemberg hat seine Planungen in den Bereichen DK 0 und DK I (DK 0:

1.015.000 m³; DK I: 3.320.000 m³) gegenüber dem Vorjahr nochmals deutlich gesteigert.

Demgegenüber wurden die Planungen im DK II-Bereich auf weniger als ein Drittel

der Planungen des Vorjahres (1.669.700 m³) reduziert. Eine Volumensteigerung der

genehmigten Kapazitäten ist ebenfalls nicht feststellbar. Offenbar werden ursprünglich

beabsichtigte Planungen nicht fortgesetzt oder sind umgewidmet worden.

In allen DK-Klassen (Ausnahme DK III) ist es zu spürbaren Volumenreduktionen

gekommen, die mit den bekannten Verfüllungen nicht hinreichend erklärbar sind.

Tabelle 12: Übersicht der aktuellen und geplanten Deponiekapazitäten in Baden-Württemberg

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

273 50.648.272 5.074.921 2.899.955 17 0 6.115.500 6.115.500

DK 0

(268) (81.990.070) (4.780.167) (2.731.524) (30) (0) (0) (0)

14 4.968.859 440.779 275.487 18 0 5.523.000 5.523.000

DK I

(14) (10.463.115) (403.664) (252.290) (41) (0) (0) (0)

22 19.004.256 902.571 564.107 34 0 505.000 505.000

DK II

(22) (27.767.432) (797.398) (498.374) (56) (0) (0) (0)

1 80.275 34.570 21.606 4 0 0 0

DK III

(0) (0) (k. A.) ./. ./. (0) (0) (0)

Das Land Baden-Württemberg verfügt noch für wenige Jahre über ein geringes eigenes

DK III-Volumen. Die Planungsverfahren befinden sich in unterschiedlichen Stadien.

Insgesamt ist Baden-Württemberg gut aufgestellt und weist Entsorgungssicherheit

nach (Ausnahme DK III). Regional ist aber unverändert ein Bedarf an Deponie-

Deponien

kapazitäten gegeben. Politisch wird die Schaffung ausreichenden Deponieraums

unverändert unterstützt.

472Marktsituation und Marktmechanismen bei den Deponien

2.13. Saarland

Das saarländische Ministerium für Umwelt und Verbraucherschutz hat die Daten mit

Bezugszeitpunkt 31.12.2018 mitgeteilt [24]:

Tabelle 13: Übersicht der aktuellen und geplanten Deponiekapazitäten im Saarland

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m 3

m³ m³

m³ t Jahre

mindestens mindestens

300.000 187.500

21 7.329.630 bis bis 23 bis 39 2.217.830* 550.000 550.000

500.000 312.500

DK 0*

(300.000 (187.500

(26 bis

(21) (8.134.230) bis bis

43)

500.000) 312.500)

400.000 250.000

11 3.393.050 bis bis 9 bis 14 1.595.000* 3.950.000 3.950.000

600.000 375.000

DK I*

(400.000 (250.000

(6) (3.465.200) bis bis (9 bis 14)

600.000) 375.000)

3 283.598 k. A. ./. ./. 0 0 0

DK II

(3) (462.000) (k. A.) ./. ./.

0 0 0 0 0 0 0 0

DK III

(0) (0) (0) (0) (0)

* beinhaltet genehmigtes aber noch nicht eingerichtetes Deponievolumen und Deponievolumen im Genehmigungsverfahren im Umfang

von 2.217.830 m³ DK 0 und 1.595.000 m³ DK I

Das Saarland verfügt über kein eigenes DK III-Deponievolumen und ist – wie andere

Bundesländer auch – für derartige Abfälle auf die Entsorgung in anderen Bundes-

ländern angewiesen.

Das genehmigte und geplante Volumen führt nach der Meldung für die Deponieklassen

0 und I zur Entsorgungssicherheit für das Saarland. Positiv hervorzuheben sind die

zusätzlichen Deponieplanungen.

Für den Bereich der DK II-Deponien wird vom Saarland keine abgelagerte Menge

benannt. Greift man auf die Destatis-Zahlen für das Jahr 2017 zurück [6], so wurden

im Saarland folgende Mengen abgelagert:

• DK 0 417.700 t (Volumenverbrauch in m3: 261.063)

• DK I 1.000.900 t (Volumenverbrauch in m3: 625.563)

• DK II 71.800 t (Volumenverbrauch in m3: 44.875)

Deponien

Wenn die Ablagerungen in den Folgejahren in ähnlicher Größenordnung fortgesetzt

wurden, besteht sowohl im DK I- wie auch im DK II-Bereich keine Entsorgungssicherheit.

473Hartmut Haeming, Jochen Hoffmeister

2.14. Rheinland-Pfalz

Rheinland-Pfalz hat folgende Daten mit Stand 31.12.2018 mitgeteilt [18]:

Tabelle 14: Übersicht der aktuellen und geplanten Deponiekapazitäten in Rheinland-Pfalz

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

4 294.323 44.265 25.294 12 2.400.000 0 2.400.000

DK 0

(4) (705.883) (82.150) (46.943) (15) (0) (0) (0)

3 7.176.270 1.050.619 656.637 11 5.896.000 0 5.896.000

DK I

(3) (14.079.556) (970.504) (606.565) (23) (0) (0) (0)

13 7.091.387 972.521 607.826 12 1.689.255 7.185.000 8.874.255

DK II

(13) (9.674.082) (1.122.228) (701.393) (14) (0) (0) (0)

0 0 0 0 0 0 0 0

DK III

(0) (0) (0) (0) (0) (0) (0) (0)

Rheinland-Pfalz verfügt über keine öffentlich zugängliche DK III-Deponie. In allen

Deponieklassen sind deutlich spürbare Rückgänge der Volumina zu verzeichnen, die

sich durch die vorgenommenen Verfüllungen allein nicht erklären lassen. Ob dies

geänderten Zuordnungskriterien oder einer Fehlinterpretation von Daten geschuldet

ist, ist noch zu recherchieren.

Rein statistisch kann Rheinland-Pfalz seine Entsorgungssicherheit nachweisen.

Erfreulich sind die anstehenden Genehmigungsverfahren und Planungen, die zu einer

Entspannung führen werden. Im gesamten Norden stehen aber unverändert keine

DK I-Entsorgungsmöglichkeiten zur Verfügung. Es ist damit unverändert von einer

Verlagerung auf höherwertige Deponien auszugehen, so lange die Preissituation dies

zulässt. Im Übrigen weist Rheinland-Pfalz auf die Verfüllung übertägiger Abbaustät-

ten hin, in denen vorzugsweise Abfälle der 17er-Schlüssel (Bau- und Abbruchabfälle)

entsorgt werden. Im Jahr 2017 waren dies knapp 4,7 Mio. t.

Insgesamt gestaltet sich die Deponiesituation in Rheinland-Pfalz als gut im Sinne der

geforderten permanenten zehnjährigen Entsorgungssicherheit. Im Norden des Landes

Deponien

herrscht aber ein konkreter Mangel an DK I-Deponien.

474Marktsituation und Marktmechanismen bei den Deponien

2.15. Nordrhein-Westfalen

NRW hat folgende Daten mit Stand 31.12.2018 gemeldet [16]:

Tabelle 15: Übersicht der aktuellen und geplanten Deponiekapazitäten in Nordrhein-Westfalen

Volumen-

Anzahl der verbrauch

abzula- Entsor- Volumen

in Betrieb bei einem künftiges

Deponie- verfügbares gernde(n) gungs- im Geneh- geplantes

befind- Schüttge- neues

klasse Volumen Menge(n) sicher- migungs- Volumen

lichen wicht Volumen

p.a. heit verfahren

Deponien von

1,6 t/m3

m³ t m³ Jahre m³

73 23.200.000 4.600.000 2.628.571 9 7.900.000 1.500.000 9.400.000

DK 0

(71) (28.200.000) (4.500.000) (2.571.429) (11) (4.600.000) (4.100.000) (8.700.000)

27 46.500.000 2.800.000 1.750.000 27 k. A. k. A. k. A.

DK I

(21) (35.900.000) (3.400.000) (2.125.000) (17) (8.400.000) (9.800.000) (18.200.000)

zzgl.

4 99.700.000 6.100.000 3.812.500 26 k. A. 13.000.000 13.000.000

KWR-Dep.

und BrK-

Tagebau (4) (97.700.000) (4.700.000) (2.937.500) (33) (20.600.000) (9.400.000) (30.000.000)

18 43.200.000 3.000.000 1.875.000 23 1.900.000 19.000.000 20.900.000

DK II

(18) (44.500.000) (3.800.000) (2.375.000) (19) (1.900.000) (19.000.000) (20.900.000)

11 18.600.000 1.700.000 1.062.500 18 1.500.000 9.000.000 10.500.000

DK III

(11) (18.600.000) (1.800.000) (1.125.000) (17) (1.500.000) (9.000.000) (10.500.000)

Im Bereich der DK 0 besteht nach den Angaben des Landes Nordrhein-Westfalen

aktuell keine zehnjährige Entsorgungssicherheit mehr. Trotz zwei zusätzlicher De-

ponien kommt es zu einem Volumenrückgang, der durch die Verfüllungen allein nicht

erklärbar ist. Möglicherweise wurde auf die Inanspruchnahme von Verfüllpotenzial

verzichtet. Gleichzeitig ist aber erhebliches Volumen im Genehmigungsverfahren oder

in Planung (9,4 Mio. m³), so dass im Hinblick auf die künftige Entsorgungssicherheit

keine Bedenken bestehen.

Bei der DK I hat es einen spürbaren Zuwachs an der Anzahl der Deponien und an

Verfüllvolumen gegeben. Im Vorjahr wurde noch eine fehlende Entsorgungssicherheit

für diese Deponieklasse festgestellt. Dies erfolgte allerdings aufgrund einer fehlerhaften

Dateninterpretation, weil die nicht differenziert gemeldeten DK I-Verfüllungen voll-

ständig der DK I zugeordnet wurden. Wie sich jetzt herausgestellt hat, wurden aber

Deponien

von den 8,1 Mio. t im Vorjahr 4,7 Mio. t in Kraftwerksreststoffdeponien verfüllt. Dies

475Hartmut Haeming, Jochen Hoffmeister

reduziert die DK I-Ablagerungsmenge im Vorjahr spürbar. Für die aktuelle Meldung

kommt eine spürbare Reduzierung der Ablagerungsmenge hinzu, so dass NRW jetzt

rein rechnerisch über eine Entsorgungssicherheit (DK I) von 27 Jahren verfügt. Damit

einher geht offenbar eine Verlagerung von Ablagerungen in den Bereich der Kraft-

werksreststoffdeponien, die üblicherweise nicht öffentlich zugänglich sind und daher

bei der Bewertung grundsätzlich nicht berücksichtigt werden. In den Bereichen DK II

und DK III haben sich insgesamt nur marginale Veränderungen ergeben.

Erfreulich sind die geplanten Vorhaben im Genehmigungsverfahren, die auf eine

langfristige Sicherung der Entsorgungssicherheit hindeuten. Bei einer detaillierten

Betrachtung der Ebene Regierungsbezirke besteht aber ähnlich wie in anderen Bun-

desländern ein unterschiedlicher Deponiebedarf für die jeweiligen Deponieklassen.

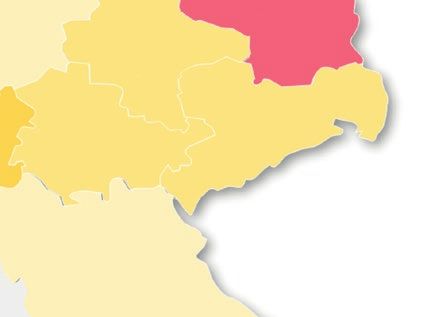

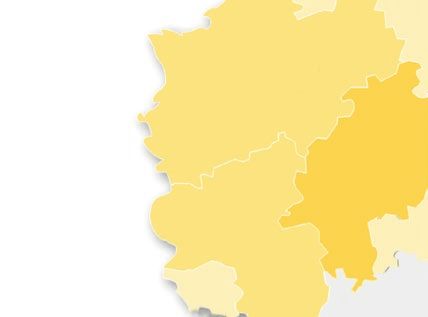

2.16. Entsorgungssicherheit in den Bundesländern im Überblick

Der Vergleich von Kapazitätsbedarf und heutigen bzw. künftigen Deponievolumen

kommt für die einzelnen Bundesländer zu den folgenden Ergebnissen:

Schleswig-

Holstein

Mecklenburg-

Vorpommern

Hamburg

Bremen Berlin

Niedersachsen

Brandenburg

Sachsen-

Anhalt

Nordrhein-

Westpfalen

Sachsen

Thüringen

Hessen

Rheinland-

Pfalz

Saarland

Bayern

Baden-

Württemberg

Entsorgungssicherheit nicht gegeben

Deponiebedarf, zumindest regional

Entsorgungssicherheit gegeben

Deponien

Bild 1: Einschätzung des Deponiebedarfs in Deutschland – Stand Februar 2020

Quelle: Haeming, H.: Deutschlandkarte Deponiebedarf in Deutschland Februar 2020

476Marktsituation und Marktmechanismen bei den Deponien

3. Aufkommen und Verbleib mineralischer Abfälle

Aufschluss über den Verbleib mineralischer Abfälle gibt der Bericht der Kreislaufwirt-

schaft Bau. Danach hat sich das Gesamtaufkommen von 192 Mio. t im Jahr 2012 auf

202 Mio. t im Jahr 2014 und 215 Mio. t im Jahr 2016 gesteigert und teilte sich wie folgt

auf die unterschiedlichen Entsorgungswege auf:

Tabelle 16: Entsorgungswege für mineralische Abfälle im Zeitvergleich

Entsorgungswege 2012 2014 2016

für mineralische Abfälle Mio. t

Deponiebau/Verfüllung

95,3 89,5 106,5

von Abgrabungen

Sonstige Verwertung 13,6 23,6 13,9

Recycling-Baustoffe 66,2 67,7 72,2

Beseitigung auf Deponie 16,9 21,2 22,5

Gesamtaufkommen 192,0 202,0 215,0

Quelle: Kreislaufwirtschaft Bau: Mineralische Bauabfälle Monitoring 2012. Veröffentlicht: 2015. Abgerufen am 20.04.2020: http://

kreislaufwirtschaft-bau.de/arge/Bericht-09.pdf. Kreislaufwirtschaft Bau: Mineralische Bauabfälle Monitoring 2014. Veröffentlicht:

2017. Abgerufen am 20.04.2020: http://kreislaufwirtschaft-bau.de/arge/Bericht-10.pdf. Kreislaufwirtschaft Bau: Mineralische Bau-

abfälle Monitoring 2016. Veröffentlicht: 2019. Abgerufen am 20.04.2020: http://kreislaufwirtschaft-bau.de/arge/Bericht-11.pdf.

Hinzu kommen Verbrennungsaschen u. ä. mit dem Ergebnis, dass das jährliche

Gesamtaufkommen mineralischer Abfälle in Deutschland etwa 230 bis 240 Mio. t/a

beträgt. Nach Destatis stellte sich die Entsorgungssituation in Bezug auf Deponien im

Zeitraum von 2014 bis 2017 wie folgt dar:

Tabelle 17: Entsorgung mineralischer Abfälle auf Deponien

Entsorgung

2014 2015 2016 2017

mineralischer

Abfälle

auf Deponien Mio. t

Deponierung 45,01 44,45 46,61 46,01

Deponiebaumaß-

13,17 11,85 11,42 11,26

nahmen

Verfüllung übertägi-

91,77 92,89 99,18 95,37

ger Abbaustätten

Summe 149,95 149,19 157,21 152,64

Quelle: Destatis: Statistik 2014. Destatis: Statistik 2015. Destatis: Statistik 2016. Destatis: Statistik 2017.

Die Werte von Destatis ähneln denen des Berichtes der Kreislaufwirtschaft Bau (unter

Deponien

Abzug der Recyclingbaustoffe), was eine gewisse Konstanz über die Erfassungsperioden

vermuten lässt. Erkennbar ist die bislang unverändert gute Baukonjunktur.

477Sie können auch lesen