Wages and labour - Europa.eu

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wages and labour

costs/de Statistics Explained

Löhne und Arbeitskosten

Datenauszug vom April 2020.

Aktualisierung des Artikels geplant: Juli 2021.

In diesem Artikel werden Löhne und Arbeitskosten (Personalausgaben der Arbeitgeber) in den Mitgliedstaaten

der Europäischen Union (EU) , dem Vereinigten Königreich, den Kandidatenländern und in den Mitgliedstaaten

der Europäischen Freihandelsassoziation (EFTA) dargelegt, miteinander verglichen und einander gegenüber-

stellt.

Arbeit spielt eine wichtige Rolle für das Funktionieren einer Volkswirtschaft. Aus Sicht der Unternehmen

stellt sie einen Kostenfaktor (Arbeitskosten) dar, der neben den Löhnen und Gehältern für die Beschäftigten

auch Lohnnebenkosten, hauptsächlich die vom Arbeitgeber zu entrichtenden Sozialbeiträge, umfasst. Arbeit

ist somit ein Schlüsselfaktor für die Wettbewerbsfähigkeit der Unternehmen, wenngleich diese auch von den

Kapitalkosten (z. B. Zinsen auf Darlehen und Dividenden auf Eigenkapital) und nicht preisbezogenen Faktoren

wie Unternehmertum, Qualifikationen und Arbeitsproduktivität, Innovation und Positionierung der Marke bzw.

des Produkts auf dem Markt beeinflusst wird.

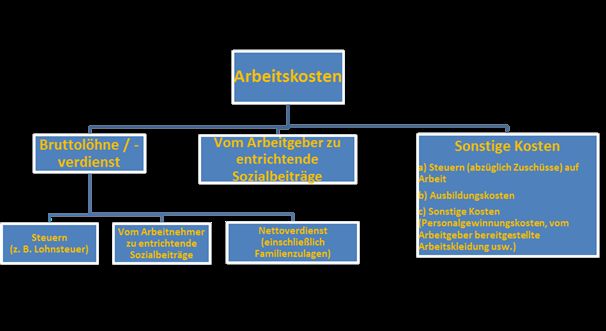

Bestandteile der Arbeitskosten

Für die Beschäftigten stellt die Vergütung für ihre Arbeit, der Lohn oder Verdienst, in der Regel ihre Haupteinkom-

mensquelle dar und hat daher entscheidenden Einfluss darauf, wieviel Geld sie ausgeben und/oder sparen

können. Während der Bruttolohn oder Bruttoverdienst die vom Arbeitnehmer zu entrichtenden Sozialbeiträge

umfasst, ergibt sich der Nettoverdienst durch Abzug dieser Beiträge und aller anderen an den Staat abzuführen-

den Beträge, wie z. B. der Lohnsteuern. Da die Höhe der Steuern im Allgemeinen vom Einkommen und von der

Zusammensetzung eines Haushalts abhängt, wird der Nettoverdienst für mehrere typische Haushaltssituationen

berechnet.

Schaubild 1 zeigt das Verhältnis zwischen Nettoverdiensten, Bruttoverdiensten/Bruttolöhnen und Arbeitskosten.

Source : Statistics Explained (https://ec.europa.eu/eurostat/statisticsexplained/) - 24/08/2020 1Diagramm 1: Bestandteile der Arbeitskosten

Arbeitskosten

Die durchschnittlichen Arbeitskosten pro Stunde wurden 2019 auf 27,7 EUR in der EU-27 und auf 31,4 EUR

im Euroraum (ER-19) geschätzt. Allerdings werden durch diese Durchschnittswerte erhebliche Unterschiede

zwischen den EU-Mitgliedstaaten verschleiert, da die Arbeitskosten pro Stunde von 6,0 EUR in Bulgarien bis

hin zu 44,7 EUR in Dänemark reichten (siehe Abbildung 1); in Norwegen war der Durchschnittswert mit 50,2

EUR sogar noch höher.

Wages and labour costs/de 2Abbildung 1: Geschätzte Arbeitskosten pro Stunde, 2019(in EUR)Quelle: Eurostat (lc_lci_lev)

Die Arbeitskosten setzen sich aus den Kosten für Löhne und Gehälter zuzüglich der Lohnnebenkosten zusam-

men, zu denen die vom Arbeitgeber zu entrichtenden Sozialbeiträge gehören. Im Jahr 2019 belief sich der Anteil

der Lohnnebenkosten an den Gesamtarbeitskosten für die gesamte Wirtschaft in der EU-27 auf 25,1 % und im

Euroraum auf 25,6 %. Auch zwischen den EU-Mitgliedstaaten bestanden erhebliche Unterschiede im Hinblick

auf den Anteil der Lohnnebenkosten: Am höchsten war er in Frankreich (32,9 %), Schweden (32,2 %) und

Italien (28,8 %), am niedrigsten dagegen in Luxemburg (11,0 %), Malta (5,9 %), und Litauen (5,3 %).

Bruttolöhne/-verdienste

Mittlere Verdienste

Die Bruttoverdienste stellen den größten Teil der Arbeitskosten dar. 2014 wurden die höchsten mittleren Brut-

tostundenverdienste auf Eurobasis in Dänemark verzeichnet (25,52 EUR), danach folgten Irland (20,16 EUR)

und Schweden (18,46 EUR). Die niedrigsten mittleren Bruttostundenverdienste auf Eurobasis wurden dagegen

für Litauen (3,11 EUR), Rumänien (2,03 EUR) und Bulgarien (1,67 EUR) gemeldet. In Euro ausgedrückt war

der mittlere Bruttostundenverdienst im an der Spitze rangierenden Mitgliedstaat der EU-27 somit 15-mal höher

als im Mitgliedstaat mit dem niedrigsten Wert. Gemessen in Kaufkraftstandards (KKS) , d. h. unter Auss-

chaltung der zwischen den Ländern bestehenden Preisniveauunterschiede, war der höchste durchschnittliche

Bruttostundenverdienst in den Mitgliedstaaten der EU-27 fünfmal so hoch wie der niedrigste Wert. Auch hier

lag Dänemark ganz vorn, während sich Bulgarien am Ende der Skala befand.

Wages and labour costs/de 3Abbildung 2: Mittlerer Bruttostundenverdienst, alle Beschäftigten(ohne Auszubildende),

2014Quelle: Eurostat (earn_ses_pub2s)

Geringverdienende

Geringverdienende sind Beschäftigte, die in einem Land weniger als zwei Drittel des mittleren Bruttostun-

denverdiensts erhalten. 2014 waren 17,2 % der Beschäftigten in der EU-28 (das Vereinigte Königreich wird hier

mitgezählt, da für die EU-27 keine Daten vorliegen) Geringverdienende, im Euroraum waren es 15,9 %. 2014

bestanden im Hinblick auf den Anteil der Geringverdienenden erhebliche Unterschiede zwischen den Mitglied-

staaten, wobei er in Lettland (25,5 %), Rumänien (24,4 %) und Litauen (24,0 %) am größten war. Weniger als

10 % betrug dieser Anteil dagegen in Italien (9,4 %), Frankreich (8,8 %), Dänemark (8,6 %), Finnland (5,3 %),

Belgien (3,8 %) und Schweden (2,6 %).

Wages and labour costs/de 4Abbildung 3: Geringverdiener — Arbeitnehmer (ohne Auszubildende), die weniger als zwei Drit-

tel des mittleren Bruttoverdienstes pro Stunde beziehen, 2014(in % der Arbeitnehmer)Quelle:

Eurostat (earn_ses_pub1s)

Geschlechtsspezifisches Verdienstgefälle

Das unbereinigte geschlechtsspezifische Verdienstgefälle ist ein wichtiger Indikator, der über die Unterschiede

zwischen den Durchschnittsverdiensten von Männern und Frauen in der EU Aufschluss gibt. 2018 lagen die

Löhne der Frauen in der EU-27 als Ganzes im Durchschnitt 14,8 % unter denen der Männer, im Euroraum

betrug die Differenz 15,9 %. Am größten war das geschlechtsspezifische Verdienstgefälle in Estland (22,7 %),

Deutschland (20,9 %) und Tschechien (20,1 %). Wie Abbildung 4 zeigt, waren die geschlechtsspezifischen Un-

terschiede beim Durchschnittsverdienst in Italien (5,0 %, Daten aus 2017), Luxemburg (4,6 %) und Rumänien

(3,0 %) am geringsten.

Wages and labour costs/de 5Abbildung 4: Unbereinigtes geschlechtsspezifisches Verdienstgefälle, 2018(Differenz zwischen

dem durchschnittlichen Bruttostundenverdienst männlicher und weiblicher Beschäftigter in

% des durchschnittlichen Bruttoverdiensts der männlichen Beschäftigten)Quelle: Eurostat

(earn_gr_gpgr2)

Das geschlechtsspezifische Verdienstgefälle kann verschiedene Ursachen haben, z. B. Unterschiede in den Er-

werbsbeteiligungsquoten, Unterschiede im Hinblick auf die überwiegend von Männern bzw. Frauen ausgeübten

Berufe und Tätigkeiten, Unterschiede im Hinblick auf den Umfang der Teilzeitarbeit von Männern und Frauen

sowie die in den Personalabteilungen des privaten und des öffentlichen Sektors anzutreffenden Meinungen über

beruflichen Aufstieg, unbezahlten Urlaub und/oder Mutterschafts-/Elternurlaub. Zu den Faktoren, durch die

sich die geschlechtsspezifischen Verdienstunterschiede zumindest teilweise erklären lassen, gehören die sektor-

und die berufsbezogene Ungleichbehandlung, die allgemeine und berufliche Bildung, mangelnde Sensibilisierung

und Transparenz sowie direkte Diskriminierung. Das geschlechtsspezifische Verdienstgefälle deutet auch auf an-

dere Ungleichheiten hin, insbesondere auf den oft unverhältnismäßig hohen Anteil, den Frauen bei den familiären

Aufgaben übernehmen, und die damit einhergehenden Schwierigkeiten, Berufs- und Privatleben miteinander in

Einklang zu bringen. Viele Frauen üben eine Teilzeittätigkeit aus oder sind in anderen atypischen Arbeitsver-

hältnissen beschäftigt. Obwohl sie dadurch im Arbeitsmarkt verbleiben und gleichzeitig ihren Aufgaben in der

Familie nachkommen können, kann sich dies negativ auf ihre Vergütung, berufliche Entwicklung, Aufstiegschan-

cen und Rentenansprüche auswirken.

Nettoverdienste und Steuerbelastung

Alle Daten beruhen auf dem weithin anerkannten, von der OECD entwickelten Modell, bei dem alle Zahlen aus

nationalen Quellen stammen (nähere Einzelheiten dazu finden sich auf der einschlägigen Website der OECD

Benefits and wages (auf Englisch).

Wages and labour costs/de 6Nettoverdienste

Informationen über Nettoverdienste ergänzen die Bruttoverdienstdaten im Hinblick auf das Einkommen, das

nach Abzug von Lohnsteuern und Sozialabgaben von den Bruttobeträgen und bei Haushalten mit Kindern nach

Hinzurechnung von Familienzulagen (Geldleistungen für unterhaltsberechtigte Kinder) zur Verfügung steht.

Im Jahr 2019 reichte die Spanne des Nettoverdiensts von Alleinstehenden ohne Kinder, die 100 % des Durch-

schnittsverdiensts eines Arbeitnehmers in der gewerblichen Wirtschaft erhielten, von 6030 EUR in Bulgarien

bis zu 42 584 EUR in Luxemburg. Diese beiden Länder meldeten auch bei Verheirateten mit einem Einkommen

und zwei Kindern den niedrigsten (6603 EUR) bzw. höchsten (57 175 EUR) durchschnittlichen Nettoverdienst

(siehe Abbildung 5).

Abbildung 5: Nettojahresverdienste, 2019(in EUR)Quelle: Eurostat (earn_nt_net)

Bei Ehepaaren mit zwei berufstätigen Partnern, die jeweils den Durchschnittsverdienst erhalten, verzeichnete

Luxemburg den höchsten Nettojahresverdienst, und zwar 94 638 EUR bei Paaren mit zwei Kindern und 87 024

EUR bei Paaren ohne Kinder. Bulgarien meldete mit 12 102 EUR bei Paaren mit zwei Kindern und 12 061

EUR bei Paaren ohne Kinder die niedrigsten Werte für den Nettoverdienst.

Steuerbelastung

Die Indikatoren für die Steuerquote ( Steuerlast auf den Arbeitskosten , Arbeitslosigkeitsfalle und Niedriglohn-

falle) dienen dazu, die Attraktivität der Erwerbstätigkeit zu erfassen. In Abbildung 6 sind diese Indikatoren für

alleinstehende Geringverdienende ohne Kinder dargestellt, die zwei Drittel (genauer gesagt 67 %) des Durch-

schnittsverdiensts eines Arbeitnehmers in der gewerblichen Wirtschaft (NACE Rev. 2, Abschnitte B bis N)

beziehen.

Wages and labour costs/de 7Mit dem ersten Indikator (Steuerlast auf den Arbeitskosten) wird die Belastung der Arbeitskosten durch Steuern

und Sozialversicherungsbeiträge gemessen. Er ist definiert als Lohnsteuer auf den Bruttoverdienst zuzüglich der

Sozialversicherungsbeiträge von Arbeitnehmer und Arbeitgeber und wird als prozentualer Anteil an den Gesam-

tarbeitskosten ausgedrückt. 2019 lag die Steuerlast in der EU-27 bei 39,5 % (und bei 40,1 % im Euroraum). Die

höchste Steuerlast auf die Arbeitskosten der Geringverdienenden wurde 2019 in Belgien (45,4 %), Deutschland

(45,2 %) und Ungarn (44,6 %) verzeichnet, die niedrigste in Malta (27,4 %), Irland (24,6 %) und Zypern (18,1

%).

Abbildung 6: Indikatoren für die Steuerquote für Geringverdienende — alleinstehende Per-

son ohne Kinder, 2019(in %)Quelle: Eurostat (earn_nt_taxwedge), (earn_nt_unemtrp) und

(earn_nt_lowwtrp)

Mit dem zweiten Indikator (Arbeitslosigkeitsfalle) wird gemessen, welcher Prozentsatz der Bruttoverdienstzu-

nahme durch höhere Steuern, durch die Sozialversicherungsbeiträge des Arbeitnehmers sowie durch den Wegfall

des Arbeitslosengelds und anderer Leistungen verloren geht, wenn ein Arbeitsloser eine Beschäftigung aufnimmt.

2019 lag die Arbeitslosigkeitsfalle bei 74,4 % in der EU-27 und bei 74,5 % im Euroraum. Die höchsten Quoten

wurden in Belgien (93,1 %), Luxemburg (90,9 %) und Dänemark (88,9 %) verzeichnet, die niedrigsten in der

Slowakei (46,4 %) sowie in Griechenland (34,6 %) und Estland (32,2 %).

Mit dem dritten Indikator (Niedriglohnfalle) wird gemessen, welcher Prozentsatz der Bruttoverdienstzunahme

durch Lohnsteuern und Sozialversicherungsbeiträge des Arbeitnehmers sowie durch den Wegfall von Sozialleis-

tungen verloren geht, wenn der Bruttoverdienst von 33 % auf 67 % des Durchschnittsverdiensts eines Arbeit-

nehmers steigt. 2019 lag der Wert, der in der EU-27 für die Niedriglohnfalle ermittelt wurde, bei 39,3 % (bei 41,1

% im Euroraum), wobei die höchsten Quoten auch hier in Belgien (60,4 %), Luxemburg (50,6 %) und Dänemark

(50,2 %) und die niedrigsten in Bulgarien (22,4 %), Estland (21,0 %) und Zypern (8.3 %) zu beobachten waren.

Wages and labour costs/de 8Quelldaten für die Tabellen und Abbildungen

• Löhne und Arbeitskosten: Tabellen und Abbildungen

Datenquellen

Arbeitskosten

Zu den Arbeitskosten gehören das Arbeitnehmerentgelt (Löhne und Gehälter in Form von Geld- und Sachleis-

tungen und Sozialbeiträge der Arbeitgeber), die Kosten der beruflichen Bildung und sonstige Aufwendungen

(z. B. Einstellungskosten, Ausgaben für Arbeitskleidung sowie als Arbeitskosten zu wertende Steuern abzüglich

erhaltener Zuschüsse). Diese Bestandteile der Arbeitskosten sowie deren einzelne Komponenten werden in der

Verordnung (EG) Nr. 1737/2005 vom 21. Oktober 2005 definiert.

Die Arbeitskostenstatistik soll als hierarchisches System mehrjähriger, jährlicher und vierteljährlicher Statis-

tiken ein umfassendes und detailliertes Bild der Höhe, Struktur und kurzfristigen Entwicklung der Arbeitskosten

in den einzelnen Wirtschaftszweigen der EU-Mitgliedstaaten und einiger Nichtmitgliedstaaten vermitteln. Alle

Statistiken basieren auf einer harmonisierten Definition der Arbeitskosten. Die Höhe der Arbeitskosten wird

jeweils anhand der jüngsten Arbeitskostenerhebung (derzeit aus dem Jahr 2016) und der Extrapolation unter

Zugrundelegung des vierteljährlichen Arbeitskostenindex ermittelt. In der Arbeitskostenerhebung werden die

Arbeitskosten alle vier Jahre sehr detailliert erfasst. Für die Extrapolation mit dem Arbeitskostenindex wer-

den nur aggregierte Daten verwendet. Anhand des vierteljährlichen Arbeitskostenindex, einem Euroindikator ),

wird der aus dem Produktionsfaktor Arbeit resultierende Kostendruck gemessen. Die für den Arbeitskostenindex

erhobenen Daten beziehen sich auf die durchschnittlichen Gesamtarbeitskosten pro Stunde sowie auf die fol-

genden zwei Kategorien von Arbeitskosten: Löhne und Gehälter sowie Sozialbeiträge der Arbeitgeber zuzüglich

Steuern abzüglich Zuschüsse, die der Arbeitgeber erhalten hat. Die für EU-Aggregate (EU und Euroraum)

und EU-Mitgliedstaaten zur Verfügung stehenden Daten decken das Aggregat Industrie, Baugewerbe und Dien-

stleistungen nach der NACE Rev. 2 Abschnitte B bis N und P bis S (ohne öffentliche Verwaltung, Verteidigung

und Sozialversicherung) in arbeitstäglicher und saisonbereinigter Form ab (und werden auch nach Wirtschaft-

szweigen gegliedert).

Bruttolöhne/-verdienste

Die wichtigsten einschlägigen Definitionen sind in der Verordnung (EG) Nr. 1738/2005 vom 21. Oktober 2005

enthalten. Die Daten beruhen auf der alle vier Jahre durchgeführten Verdienststrukturerhebung (VSE) . Die

jüngsten Daten aus dieser Erhebung stammen vom Oktober 2014. Der Bruttoverdienst umfasst die vom Arbeit-

geber direkt gezahlten Arbeitsentgelte vor Abzug der Steuern und der vom Arbeitgeber einbehaltenen Arbeit-

nehmerbeiträge zur Sozialversicherung. Enthalten sind außerdem alle regelmäßig und unregelmäßig gezahlten

Prämien und Gratifikationen (13. oder 14. Monatsgehalt, Urlaubsgeld, Gewinnbeteiligungen, Vergütungen für

nicht genommenen Urlaub, gelegentliche Provisionen usw.).

Die Angaben zum mittleren Verdienst beruhen auf dem Bruttojahresverdienst aller Beschäftigten (Voll- und

Teilzeit, aber ohne Auszubildende), die in Unternehmen mit mindestens zehn Beschäftigten in allen Wirtschaft-

szweigen außer Landwirtschaft, Fischerei, öffentliche Verwaltung, private Haushalte und exterritoriale Organi-

sationen arbeiten. Der mittlere Verdienst (Medianverdienst) ist der Wert, unter bzw. über dem der Verdienst

von jeweils der Hälfte der Grundgesamtheit liegt.

Geschlechtsspezifisches Verdienstgefälle

Das geschlechtsspezifische Verdienstgefälle (in unbereinigter Form) ist definiert als Differenz zwischen dem

durchschnittlichen Bruttostundenverdienst männlicher und weiblicher Beschäftigter und wird in Prozent des

durchschnittlichen Bruttostundenverdiensts der männlichen Beschäftigten angegeben. Die Methodik zur Er-

stellung dieses Indikators beruht auf Daten aus der Verdienststrukturerhebung (VSE) und wird alle vier Jahre

aktualisiert, wenn neue VSE-Daten verfügbar werden.

Nach der verwendeten Methodik umfasst der Indikator für das unbereinigte geschlechtsspezifische Verdien-

stgefälle alle Beschäftigten (ohne Einschränkungen hinsichtlich des Alters und der geleisteten Arbeitsstunden)

Wages and labour costs/de 9von Unternehmen (mit mindestens zehn Beschäftigten) der Wirtschaftszweige Industrie, Baugewerbe und Di-

enstleistungen (der NACE Rev. 2, Abschnitte B bis S ohne O). Einige Länder erfassen auch Daten für den

Abschnitt O der NACE Rev. 2 (Öffentliche Verwaltung, Verteidigung; Sozialversicherung), obwohl sie dazu

nicht verpflichtet sind. Die Angaben werden ferner nach Sektor (öffentlicher Sektor oder Privatwirtschaft),

Arbeitszeit (Voll- oder Teilzeit) und Alter der Beschäftigten analysiert.

Nettoverdienste und Steuerbelastung

Der vom Bruttoverdienst abgeleitete Nettoverdienst ist der Teil des Arbeitsentgelts, über den die Beschäftigten

verfügen können, um ihn auszugeben oder zu sparen. Im Gegensatz zum Bruttoverdienst umfasst er keine

Steuern und Sozialversicherungsbeiträge, schließt aber Familienzulagen ein.

Die Arbeitslosigkeitsfalle ist definiert als die Differenz zwischen der Zunahme des Bruttoverdiensts und der

Zunahme des Nettoeinkommens bei Aufnahme einer Erwerbstätigkeit und wird in Prozent des Bruttoverdiensts

ausgedrückt.

Kontext

Struktur und Entwicklung von Arbeitskosten und Verdienst sind wichtige Aspekte des Arbeitsmarkts, an denen

sich das Arbeitskräfteangebot und die Nachfrage der Unternehmen nach Arbeitskräften ablesen lassen.

Die EU möchte die Chancengleichheit fördern. Hierfür muss das geschlechtsspezifische Verdienstgefälle im-

mer weiter abgebaut werden. In Artikel 157 Absatz 1 des Vertrags über die Arbeitsweise der Europäischen

Union (AEUV) ist der Grundsatz des gleichen Entgelts für Männer und Frauen bei gleicher oder gleichwertiger

Arbeit verankert und Artikel 157 Absatz 3 bildet die Grundlage für Rechtsvorschriften zur Gleichbehandlung

von Männern und Frauen in Arbeits- und Beschäftigungsfragen. Im März 2020 hat die Europäische Kommission

die Strategie für die Gleichstellung der Geschlechter 2020-2025 angenommen, die sich unter anderem mit dem

geschlechtsspezifischen Verdienst- und Rentengefälle befasst. Dort heißt es:

„Der Grundsatz des gleichen Entgelts für gleiche oder gleichwertige Arbeit ist seit 1957 in den Verträgen ve-

rankert und in EU-Recht umgesetzt.„ “Er stellt sicher, dass im Falle von Diskriminierung Rechtsbehelfe

zur Verfügung stehen.„ “Dennoch verdienen Frauen im Durchschnitt immer noch weniger als Männer.„

“Das über das ganze Erwerbsleben hinweg entstandene Gefälle im Bereich Beschäftigung und Entlohnung

führt zu einem noch größeren Rentengefälle, weswegen ältere Frauen eher armutsgefährdet sind als Män-

ner.„ “Um das Lohngefälle zwischen Frauen und Männern zu beseitigen, muss man sich mit all seinen

Ursachen – einschließlich der geringeren Erwerbsbeteiligung von Frauen, unsichtbarer und unbezahlter

Arbeit, häufigerer Teilzeitarbeit und Berufsunterbrechungen sowie vertikaler und horizontaler Segregation

aufgrund von Geschlechterstereotypen und -diskriminierung – auseinandersetzen.„ “Wenn Informationen

über das Lohn- und Gehaltsniveau vorliegen, ist es einfacher, Lohnunterschiede und Diskriminierungen zu

erkennen.„ “Aufgrund mangelnder Transparenz wissen viele Frauen nicht oder können nicht nachweisen,

dass sie unterbezahlt werden.„ “Die Kommission wird bis Ende 2020 verbindliche Maßnahmen zur Ent-

gelttransparenz vorlegen.“

Weitere Artikel

• Earnings statistics (auf Englisch)

• Gender pay gap statistics (auf Englisch)

• Hourly labour costs (auf Englisch)

• Labour cost structural statistics — levels (auf Englisch)

• Labour cost index — recent trends (auf Englisch)

• Labour market statistics at regional level (auf Englisch)

• Statistiken über Mindestlöhne

• Regional labour market disparities (auf Englisch)

Wages and labour costs/de 10Tabellen

• Verdienste (t_earn), siehe:

Geschlechtsspezifisches Verdienstgefälle, ohne Anpassungen (tsdsc340)

• Arbeitskosten (t_lc), siehe:

Arbeitskostenindex nach NACE Rev. 2 (teilm100)

Arbeitskostenindex nach NACE Rev. 2 – Prozentveränderung Q/Q-1 (teilm120)

Arbeitskostenindex nach NACE Rev. 2 – Prozentveränderung Q/Q-4 (teilm130)

Arbeitskostenindex nach NACE Rev. 2 – Index (2012=100) (teilm140)

Datenbank

• Verdienste (earn)

• Arbeitskosten (lc)

Spezieller Bereich

• Arbeitsmarkt (einschließlich Arbeitskräfteerhebung) , siehe:

– Arbeitskosten

– Verdienste

Methodik

• Arbeitskostenindex (auf Englisch) (ESMS-Metadatendatei — lci_esms)

• Arbeitskostenerhebung 2008, 2012 und 2016 – NACE Rev. 2 (auf Englisch) (ESMS-Metadatendatei —

lcs_r2_esms)

• Verdienststrukturerhebung 2014 (auf Englisch) (ESMS-Metadatendatei — earn_ses2014_esms)

• Geschlechtsspezifisches Verdienstgefälle, ohne Anpassungen — NACE Rev. 2 (auf Englisch) (ESMS-

Metadatendatei — earn_grgpg2_esms)

• Nettoverdienste und Steuersätze (auf Englisch) (ESMS-Metadatendatei — earn_net_esms)

Weblinks

• Internationale Arbeitsorganisation — Global Wage Report (auf Englisch)

• Internationale Arbeitsorganisation — Wages and income (auf Englisch)

• OECD — Tax and Benefit Systems: OECD Indicators (auf Englisch)

• OECD — Benefits and Wages: Models (auf Englisch)

Wages and labour costs/de 11Sie können auch lesen