Zielmarktanalyse Gesundheitswesen - Modernisierung mexikanischer Gesundheitseinrichtungen: Geschäftschancen für deutsche Technologie- und ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Zielmarktanalyse Gesundheitswesen Modernisierung mexikanischer Gesundheitseinrichtungen: Geschäftschancen für deutsche Technologie- und Serviceanbieter im öffentlichen und privaten Gesundheitssektor

Impressum

Das Bundesministerium für Wirtschaft und

Herausgeber Energie ist mit dem audit berufundfamilie®

Bundesministerium für Wirtschaft und Energie (BMWi) für seine familienfreundliche Personalpolitik

Öffentlichkeitsarbeit ausgezeichnet worden. Das Zertifikat wird von

11019 Berlin der berufundfamilie gGmbH, einer Initiative

www.bmwi.de der Gemeinnützigen Hertie-Stiftung, verliehen.

Text und Redaktion

Deutsch-Mexikanische Industrie- und Handelskammer

Gestaltung und Produktion

Deutsch-Mexikanische Industrie- und Handelskammer

Stand

April 2017

Bildnachweis

Deutsch-Mexikanische Industrie- und Handelskammer

Die Studie wurde im Rahmen des BMWi-

Markterschließungsprogramms für das

“Geschäftsanbahnung für deutsche Anbieter und

Dienstleistungsunternehmen im Bereich

Gesundheitswirtschaft und Medizintechnik” erstellt und

aufgrund eines Beschlusses des Deutschen Bundestages

durch das Bundesministerium für Wirtschaft und Energie

gefördert.

Das Werk, einschließlich aller seiner Teile, ist urheberrechtlich

geschützt. Die Zielmarktanalyse steht der Germany Trade &

Invest GmbH sowie geeigneten Dritten zur unentgeltlichen

Verwertung zur Verfügung.

Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach

bestem Wissen erstellt. Der Herausgeber übernimmt keine

Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder

Qualität der bereitgestellten Informationen. Für Schäden

materieller oder immaterieller Art, die durch die Nutzung oder

Nichtnutzung der dargebotenen Informationen unmittelbar oder

mittelbar verursacht werden, haftet der Herausgeber nicht,

sofern ihm nicht nachweislich vorsätzliches oder grob

fahrlässiges Verschulden zur Last gelegt werden kann.

1

Inhaltsverzeichnis

Abbildungsverzeichnis ..................................................................................................................................................................4

Tabellenverzeichnis....................................................................................................................................................................... 5

Abkürzungsverzeichnis .................................................................................................................................................................6

Abstract..........................................................................................................................................................................................8

1 Mexiko: Politik und Wirtschaft im Überblick ...........................................................................................................................9

1.1 Innenpolitik ......................................................................................................................................................................10

1.2 Außenpolitik .....................................................................................................................................................................10

1.3 Wirtschaftsstrukturelle Aspekte ......................................................................................................................................11

1.4 Außenhandel .................................................................................................................................................................... 13

1.5 Investitionsklima und –förderung .................................................................................................................................. 14

2 Marktüberblick der Gesundheitsindustrie ............................................................................................................................. 17

2.1 Mexikanisches Gesundheitssystem................................................................................................................................. 17

2.2 Öffentliche Versicherung ................................................................................................................................................ 18

2.3 Private Versicherung ...................................................................................................................................................... 20

2.4 Entwicklungen ................................................................................................................................................................. 21

2.5 Neue Märkte ....................................................................................................................................................................22

3 Medizintechniksektor ..............................................................................................................................................................24

3.1 Überblick ..........................................................................................................................................................................24

3.2 Nationale Produktion ......................................................................................................................................................26

3.3 Außenhandel .................................................................................................................................................................... 27

4 Pharmaindustrie ..................................................................................................................................................................... 30

4.1 Nationaler Markt und Aussicht ....................................................................................................................................... 30

4.2 Außenhandel ..................................................................................................................................................................... 31

5 Geschäftspraxis ........................................................................................................................................................................34

5.1 Vertrieb ............................................................................................................................................................................. 34

5.2 Rechtliche Rahmenbedingungen für den Vertrieb medizinischer und pharmazeutischer Erzeugnisse ..................... 36

5.2.1 Klassifizierung medizinischer Erzeugnisse ................................................................................................................. 37

5.2.2 Klassifizierung von Medikamenten ............................................................................................................................ 38

5.2.3 Zulassungsverfahren für pharmazeutische und medizintechnische Produkte ........................................................ 38

5.2.4 Normen für pharmazeutische und medizintechnische Erzeugnisse .........................................................................39

5.3 Import medizinischer und pharmazeutischer Erzeugnisse ........................................................................................... 40

5.3.1 Allgemeine Importaspekte .......................................................................................................................................... 40

2

5.3.2 Branchenspezifische, nichttarifäre Importbestimmungen ........................................................................................ 41

5.4 Handelshemmnisse ......................................................................................................................................................... 42

5.5 Finanzierungsmöglichkeiten ........................................................................................................................................... 42

6 Marktakteure der mexikanischen Gesundheits- und Medizintechnikindustrie ...................................................................45

6.1 Behörden und öffentliche Institutionen ......................................................................................................................... 45

6.2 Verbände .......................................................................................................................................................................... 46

6.3 Messen und Ausstellungen ..............................................................................................................................................47

6.4 Fachzeitschriften ..............................................................................................................................................................47

Schlussbetrachtung .................................................................................................................................................................... 48

Anhang........................................................................................................................................................................................ 49

Quellenverzeichnis ...................................................................................................................................................................... 52

3

Abbildungsverzeichnis

Abbildung 1: Politische Karte Mexikos ....................................................................................................................................... 9

Abbildung 2: Anteil der Wirtschaftsbereiche am Bruttoinlandsprodukt (in %) 2015 ............................................................. 12

Abbildung 3: Mexikos wichtigste Export- und Importpartner 2015 ........................................................................................ 14

Abbildung 4: Anteile ausländischer Direktinvestitionen in Mexiko 2015 ............................................................................... 15

Abbildung 5: Verteilung der Bevölkerung auf die verschiedenen Versicherungen (in Prozent), 2015 .................................. 19

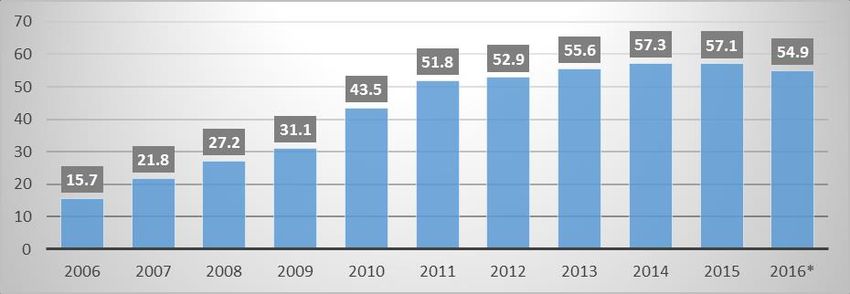

Abbildung 6: Begünstigte des Seguro Popular von 2004 bis 2016 (in Millionen) ................................................................. 20

Abbildung 7: Bevölkerungspyramiden nach Geschlecht für Mexiko ....................................................................................... 21

Abbildung 8: Todesursachen in Mexiko pro 100.000 Einwohner, 2000, 2009 und 2012 .................................................... 22

Abbildung 9: Marktwert Gesundheitstourismus sowie Anteil Marktwert medizinische Behandlungen in Mexiko (in

Milliarden Euro), 2008 – 2018 ................................................................................................................................................. 23

Abbildung 10: Produktion und Konsum medizintechnischer Geräte in Mexiko (in Mrd. USD) ........................................... 25

Abbildung 11: Wichtige Unternehmen der Medizintechnik in Mexiko ................................................................................... 26

Abbildung 12: Jährliche Produktion im mexikanischen Medizintechniksektor (in Mrd. USD), 2010 – 2020 .....................27

Abbildung 13: Importe und Exporte im mexikanischen Medizintechniksektor (2015, in Mrd. USD) .................................. 28

Abbildung 14: Mexikos Import- und Exportpartner für Medizintechnik, 2015 ..................................................................... 28

Abbildung 16: Anteile Produktgruppen an Gesamtexporten, 2015 ......................................................................................... 32

Abbildung 15: Anteile Produktgruppen an Gesamtimporten 2015 ......................................................................................... 33

4Tabellenverzeichnis

Tabelle 1: Außenhandel von Mexiko (in Mio. USD, reale Veränderung im Vergleich zum Vorjahr in %) ............................. 13

Tabelle 2: Ausländische Direktinvestitionen in Mexiko 2015 und 2016 (in Mio. USD) .......................................................... 14

Tabelle 3: SWOT-Analyse Mexiko .............................................................................................................................................. 16

Tabelle 4: Wichtige Indikatoren des mexikanischen Gesundheitssystems ............................................................................. 17

Tabelle 5: Einfuhr ausgewählter medizintechnischer Produkte nach Mexiko (in Mio. USD) ............................................... 29

Tabelle 6: Der mexikanische Pharmamarkt (in Mrd. USD) .................................................................................................... 32

Tabelle 7: Mexikanische Importe an Pharmazeutika (in Mio. USD) ....................................................................................... 33

Tabelle 8: Kategorien für medizintechnische Geräte ............................................................................................................... 35

Tabelle 9: Wichtigste Pflichtnormen für pharmazeutische und medizinische Erzeugnisse, 2017 ........................................ 40

Tabelle 10: Behörden und öffentliche Institutionen ................................................................................................................ 45

Tabelle 11: Verbände .................................................................................................................................................................. 46

Tabelle 12: Messen ......................................................................................................................................................................47

Tabelle 13: Fachzeitschriften ......................................................................................................................................................47

5Abkürzungsverzeichnis

AMT Asociación Mexicana de Telesalud

Mexikanischer Verband der Telemedizin

Anafam Asociación Nacional de Fabricantes de Medicamentos

Nationaler Verband der Medikamentenproduzenten

BIP Bruttoinlandsprodukt

BRICS Sammelbegriff für die Schwellenländer Brasilien, Russland, Indien, China, Südafrika

Canifarma Cámara Nacional de la Industria Farmacéutica

Nationale Kammer der pharmazeutischen Industrie

CEMEX Cementos Mexicanos S.A. de C.V.

Aktiengesellschaft, drittgrößter Zementhersteller der Welt, an der mexikanischen Börse gelistet

CFE Comisión Federal de Electricidad

Bundesstrombehörde

Cofepris Comisión Federal para la Protección contra Riesgos Sanitarios

Bundesbehörde zum Schutz vor Gesundheitsrisiken

CONAPO Consejo Nacional de Población

Nationale Demographie- und Bevölkerungsbehörde

DGED Dirección General de Evaluación del Desempeño

Generaldirektion für Erfolgskontrolle, Qualitätssicherungsinstrument des Gesundheitsministeriums

ENIGH Encuesta Nacional de Ingresos y Gastos de los Hogares

Nationale Erhebung über Haushaltseinnahmen und -ausgaben

ENSANUT Encuesta Nacional de Salud y Nutrición

Nationale Gesundheits- und Ernährungserhebung

FDA Food and Drug Administration

US-amerikanische Behörde für Lebens- und Arzneimittel

GTAI Germany Trade and Invest GmbH

Gesellschaft der Bundesrepublik Deutschland für Außenwirtschaft und Standortmarketing

INEGI Instituto Nacional de Estadística y Geografía

Nationales Institut für Statistik und Geographie

INSP Instituto Nacional de Salud Pública

Nationales Institut zur öffentlichen Gesundheit

IMSS Instituto Mexicano del Seguro Social

Mexikanisches Sozialversicherungsinstitut

ISSSTE Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado

Institut für Soziale Sicherheit und Sozialleistungen für Staatsbedienstete

MERCOSUR Mercado Común del Sur

Binnenmarkt “Gemeinsamer Markt Südamerikas”, Mexiko hat Beobachterstatus

NAFTA North American Free Trade Agreement

Nordamerikanisches Freihandelsabkommen, Mitgliedsstaaten sind Mexiko, Kanada und die USA

OECD Organisation for Economic Co-operation and Development

Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OSZE)

PAN Partido Acción Nacional

christdemokratisch-konservative Partei, eine der drei großen politischen Parteien in Mexiko

6PEMEX Petróleos Mexicanoss

staatlicher Mineralölkonzern in Mexiko

PRI Partido Revolucionario Institucional

„institutionalisierte Revolutionspartei“,eine der drei großen politischen Parteien in Mexiko

PYME Pequeña y Mediana Empresa

Kleine und mittelständische Unternehmen

SSA Secretaría de Salud

Gesundheitsministerium

SE Secretaría de Economía

Wirtschaftsministerium

SEDENA Secretaría de la Defensa Nacional

Verteidigungsministerium

SEMAR Secretaría de Marina

Marineministerium

TELMEX Teléfonos de México, S.A.B. de C.V.

Privates Telekommunikationsunternehmen, an der mexikanischen Börse gelistet

TPP Trans-Pacific-Partnership

Transpazifische Partnerschaft, Handelsabkommen zwischen 12 Mitgliedsstaaten

UN United Nations

Vereinte Nationen

WHO World Health Organisation

Weltgesundheitsorganisation

WTO World Trade Organization

Welthandelsorganisation

7Abstract

Mexiko ist mit über 127 Millionen Einwohnern1 eine der größten Volkswirtschaften auf dem amerikanischen Kontinent

und ein attraktiver Markt für ausländische Investoren und Exporteure. Der mexikanische Markt für Medizintechnik ist

nach Brasilien der zweitgrößte Lateinamerikas und das wichtigste Exportland für den US-amerikanischen Markt, das

2015 92,6 Prozent der mexikanischen Medizintechnik-Exporte abnahm. Deutschland befand sich mit nur 0,3 Prozent an

sechster Stelle, war jedoch mit einem Anteil von 5,9 Prozent drittwichtigstes Lieferland.2 Aufgrund der abgeschwächten

Wirtschaftsdynamik nach der Trump-Wahl in den USA und Haushaltskürzungen erwartet Mexiko 2017 ein schwieriges

Jahr. Beobachter gehen davon aus, dass sich die Situation ab 2018 bei einer dann stärkeren öffentlichen und privaten

Nachfrage bessert. Langfristig ist Mexiko aufgrund der wachsenden Bevölkerung und niedriger Zollhürden ein

interessanter Absatzmarkt. Die Marktforschungsfirma BMI Research prognostiziert von 2015 bis 2020 ein Wachstum in

nationaler Währung um jährlich 5,6 Prozent.3

Die mexikanische Regierung hat im vergangenen Jahrzehnt erhebliche Investitionen in den Ausbau der öffentlichen

Gesundheitsstruktur getätigt. Die Einführung der Seguro Popular im Jahr 2004 hat das Gesundheitssystem

tiefgreifenden strukturellen Veränderungen unterworfen. Innerhalb von etwa zehn Jahren sind mehr als 50 Millionen

Menschen abgesichert worden, dies entspricht derzeit 90 Prozent der Bevölkerung 4. In den nächsten Jahren sollen alle

mexikanischen Bürger gesundheitlich abgesichert werden.5,6 Die Kapazitäten des öffentlichen Gesundheitssystems sind

für eine Vollabdeckung allerdings nicht ausreichend. Bei der medizintechnischen Ausstattung herrscht im Vergleich zu

den USA im Durchschnitt ein Rückstand von 10 bis 15 Jahren 7, auch wenn zwischen einzelnen Kliniken im ländlichen

und städtischen Raum erhebliche Unterschiede bestehen. Gleichzeitig existiert ein Bedarf an zusätzlichen medizinischen

Einrichtungen. So sollen bis 2018 49 weitere Krankenhäuser errichtet werden. Entsprechend werden von Seiten des

öffentlichen Gesundheitswesen als auch von privaten Anbietern in Zukunft zusätzliche Investitionen in die

Gesundheitsversorgung erwartet, wodurch sich für deutsche Unternehmen interessante Geschäftsmöglichkeiten ergeben.

Im Bereich der Pharmaindustrie bietet Mexiko aufgrund des hohen Bevölkerungswachstums und der Alterung der

Gesellschaft, ebenso wie chronischer und altersbedingter Krankheiten wie Diabetes, Bluthochdruck, Gefäßverstopfungen

sowie Gebärmutter- und Darmkrebs mittel- und langfristig einen interessanten Absatzmarkt für Pharmaprodukte. Die

Verkäufe von Arzneimitteln sollen in Mexiko 2017 wie schon 2016 weiter zulegen, allerdings verlangsamt sich das

Wachstum im Vergleich zu den Vorjahren. Während Mexiko vor allem Antibiotika, verdauungsfördernde Medikamente

und Schmerzmittel lokal fertig, sind Diabetes-, Magen-Darm- und Krebsmedikamente wichtige Importprodukte. Eine

groβe Bedeutung spielen Generika, deren Marktanteil in den vergangenen Jahren deutlich anstieg. 8

In der vorliegenden Studie wird untersucht, welche Chancen und Herausforderungen für deutsche Unternehmen des

Pharmazie- und Medizintechniksektors auf dem mexikanischen Markt bestehen und welche Maßnahmen für einen

erfolgreichen Markteintritt nötig sind. Nach einer Einführung in das Gesundheitssystem Mexikos und den

Gesundheitszustand der mexikanischen Bevölkerung wird die mexikanische Nachfrage, die nationale Produktion sowie

der Außenhandel von Medizintechnik und Pharmaprodukten analysiert. Im Anschluss wird auf die in der Branche

üblichen Vertriebsarten und gesetzlichen Regelungen eingegangen. Außerdem werden wichtige Akteure der

Medizintechnik- und Pharmabranche sowie Messen, Fachzeitschriften, aber auch vorgestellt.

1 World Bank, World Development Indicators Schätzung der Worl DataBank beruht auf den World Development Indicators United Nations World Population Prospects

2 ProMexico (o.J.)

3 GTAI (2017 c)

4 La Jornada (2015)

5 Ebd.

6 ProMéxico (2014 a)

7 GTAI (2016)

8 GTAI (2017 d)

81 Mexiko: Politik und Wirtschaft im Überblick

Die Vereinigten Staaten von Mexiko (amtliche Bezeichnung) setzen sich aus 32 Bundesstaaten zusammen. Neben der

Hauptstadt Mexiko-Stadt, welche laut aktuellen Angaben mit ihrem unmittelbaren Umland knapp 21 Millionen

Einwohner zählt, gehörten im Jahr 2015 Guadalajara mit rund 4,8 Millionen und Monterrey mit 4,5 Millionen

Einwohnern zu den größten Metropolregionen. Die Amtssprache ist Spanisch, daneben existieren in Mexiko über 67

indigene Sprachen, wobei lediglich etwa 1 Prozent der Bevölkerung kein Spanisch spricht.9

Abbildung 1: Politische Karte Mexikos

Baja

California

Sonora

Chihuahua

Baja

Coahuila

Calif

ornia

Sur Sinal Nuevo

oa Durango León

Zacatecas Tamau- Querétaro

lipas

San Luis Potosí Tlaxcala

Nayarit Yucatán

Guana-

Jalisco juato Hidalgo

Aguascalientes Quintana

Michoacan

Colima Campeche

Puebla Roo

Veracruz Tabasco

Estado de Guerrero

México Oaxaca Chiapas

Ciudad de

México Morelos

Quelle: AHK Mexiko 2015

Von den circa 122 Millionen Einwohnern im Jahr 2016 zählen etwa 13 Millionen Erwachsene zur Mittelklasse.10

Demgegenüber steht eine kleine Oberschicht. Die reichsten 10 Prozent der mexikanischen Bevölkerung besitzen ein

Vermögen von 35,4 Prozent anteilig am mexikanischen BIP von 1.261 Milliarden US-Dollar (ca. 1.181 Mrd. Euro).11

Momentan leben in Mexiko 122.000 Millionäre (US-Dollar) und bis zum Jahr 2020 wird diese Zahl bis auf 206.000

anwachsen.12 Ein großer Teil der restlichen Bevölkerung lebt jedoch in prekären Verhältnissen: 2014 lebten 55,3

Millionen Mexikaner unter der Armutsgrenze.13

In den Vereinigten Mexikanischen Staaten befindet sich auf 1.953.162 km² - einer fünfeinhalbmal so großen Fläche wie

Deutschland - eine ökophysiologische Vielfalt wie kaum in einem anderen Land. Während im Inland und entlang der

12.500 km langen Küste sowohl tropische als auch subtropische Klimaverhältnisse herrschen, findet man in höher

gelegenen Regionen gemäßigte Klimaverhältnisse.

9 World Factbook (2015)

10 World Factbook (2015), Credit Suisse (2015)

11 El Financiero (2015)

12 Credit Suisse (2015

13 CONEVAL (2015)

91.1 Innenpolitik

Mexiko ist eine präsidiale laizistische Bundesrepublik, in der alle sechs Jahre durch Direktwahlen ein Präsident zum

Staatsoberhaupt gewählt wird. Eine Wiederwahl des Präsidenten, dem die Exekutivgewalt obliegt, ist durch die

Verfassung ausgeschlossen. Die Bundesstaaten werden durch jeweils regional gewählte Gouverneure und deren

Parlamente regiert.

Von 1929 bis 2000 regierte die Partido Revolucionario Institucional (PRI) auf Bundesebene und in nahezu allen

Bundesstaaten. Die PRI bezeichnet sich als sozialdemokratisch und zählt zur linken Mitte innerhalb des politischen

Spektrums. Zwischen 2000 und 2012 übernahm die konservative Oppositionspartei Partido Acción Nacional (PAN) die

politische Führung des Landes, zuletzt unter Präsident Felipe Calderón Hinojosa. Dieser wurde 2012 durch Enrique Peña

Nieto der PRI abgelöst, dessen reguläre Amtszeit bis 2018 andauert.

Da von den jeweils amtierenden Parteien seit Beginn des neuen Jahrtausends keine eindeutige Mehrheit im Parlament

erreicht wurde, sieht Präsident Peña Nieto zur Kompensation ausbleibender Reformen in der laufenden

Legislaturperiode ein parteiübergreifendes Gesetzesprogramm vor. Dieser Pacto por México (deutsch: Pakt für Mexiko),

der von sämtlichen Parteiführern unterzeichnet wurde, umfasst ein Programm zur Umsetzung von 95 Reformen für die

kommenden Jahre.

Eine erste umfassende Reform zum Arbeitsrecht konnte bereits während des Amtsübergangs von Calderón Hinojosa und

Peña Nieto verabschiedet werden. Im Jahr 2013 wurden zudem eine Bildungsreform sowie weitreichende Steuer- und

Bankenreformen verabschiedet. Des Weiteren trat im April 2013 die Energiereform in Kraft, die diverse Veränderungen

in der Struktur und Organisation des Stromsektors in Mexiko vorsieht. Im Zentrum dieser Reformserie stehen ein

höheres Wirtschaftswachstum und eine Öffnung der mexikanischen Wirtschaft gegenüber ausländischen Investoren.

Dies kann jedoch nur erreicht werden, wenn auch soziale und die Sicherheit betreffende Fragen bearbeitet werden. 14

Daher spricht sich Präsident Peña Nieto für eine Sicherheitspolitik aus, bei der weiterhin sowohl das organisierte

Verbrechen als auch die mächtigen Rauschgiftkartelle bekämpft werden sollen.

1.2 Außenpolitik

Mexiko beteiligt sich zunehmend an globalen Fragestellungen. Das konnte das Land unter anderem während der

Klimakonferenz in Paris 2015 und der G20-Präsidentschaft 2012 unter Beweis stellen. Zudem setzt sich Mexiko für

Menschenrechte, Rechtstaatlichkeit und den Schutz von geistigem Eigentum ein und ist Mitglied bedeutender

internationaler Organisationen, wie den Vereinten Nationen (United Nations, UN), der Organisation für wirtschaftliche

Zusammenarbeit und Entwicklung (Organisation for Economic Cooperation and Development, OECD) und der

Welthandelsorganisation (World Trade Organization, WTO). Seit 1999 besitzt Mexiko einen Beobachterstatus im

Europarat.

Auf der Basis von derzeit elf Freihandelsabkommen mit 46 Ländern verfolgt Mexiko eine Außenpolitik der multi- und

bilateralen Öffnung und Integration gegenüber dem Weltmarkt. Das Nordamerikanische Freihandelsabkommen (North

American Free Trade Agreement, NAFTA) mit den Vereinigten Staaten von Amerika und Kanada vereinfacht seit 1994

den Export nach Nordamerika. Es hat die mexikanische Wirtschaft grundlegend geprägt. Durch NAFTA ist Mexiko zum

wichtigsten Exporteur Lateinamerikas avanciert. Eine grundlegende Veränderung dieser Parameter wird es kurzfristig

auch nicht durch die neue US-Regierung geben. Die Wertschöpfungsketten im nordamerikanischen Raum, vor allem im

industriellen Bereich, sind über die letzten 20 Jahre organisch gewachsen und nur schwer anders auszurichten. Mittel-

und langfristig birgt diese Strategie allerdings durch mögliche Nachverhandlungen des NAFTA-Vertrages gewisse

Risiken.

14 White & Case (2014)

10Zur Förderung der eigenen Diversifizierungspolitik und als Gegengewicht zur Abhängigkeit gegenüber den

Abnehmerländern im Norden, besteht zwischen Mexiko und der Europäischen Union (EU), und somit auch Deutschland,

seit 2000 ein Freihandelsabkommen. Ein Drittel des europäischen Handels mit Mexiko entfällt auf Deutschland, das

damit Mexikos wichtigster Handelspartner in der EU ist. 2016 verzeichnete der Handel in beide Richtungen Steigerungen

von über 15 Prozent und erreichte ein Volumen von 16,2 Milliarden Euro (davon 11,1 Mrd. Euro deutsche Exporte). 15

Darüber hinaus strebt das Land im Rahmen der Gründungsgespräche des Trans-Pacific-Partnership (TPP) das

Freihandelsabkommen mit sämtlichen Pazifik-Anrainern an. Damit könnte Mexiko als Exportstandort auch für den

Pazifikraum attraktiver werden. Dieses Vorhaben wird mit der 2011 gegründeten „Pazifik-Allianz“ unterstützt, die den

Freihandel zwischen Mexiko, Peru, Chile und Kolumbien erleichtert und neue Handelswege zu den Märkten in Asien und

im Pazifikraum eröffnen soll. Auβerdem existieren Sonderabkommen mit den Mercosur-Staaten und damit den

wichtigsten Absatzmärkten Südamerikas, Brasilien und Argentinien, wobei hier sensible Quotenvereinbarungen den

Export und Import regeln.

1.3 Wirtschaftsstrukturelle Aspekte

Mexiko ist aktuell nach Brasilien die zweitgrößte Volkswirtschaft in Lateinamerika.16 Nach dem Einbruch des

mexikanischen Bruttoinlandsproduktes (BIP) von 4,7 Prozent im Krisenjahr 2009, zeigte die mexikanische Wirtschaft in

den drei nachfolgenden Jahren ein beachtliches Wachstum, zunächst um 5,11 Prozent im Jahr 2010 und in den beiden

anschließenden Jahren um knapp über 4 Prozent. Anschließend nahm das BIP aufgrund des Regierungswechsels im Jahr

2013 und der damit verbundenen geringeren Staatsausgaben nur um 1,39 Prozent zu. Im darauffolgenden Jahr erholte

sich die Wirtschaft und damit stieg das BIP wieder stärker (2,13%). Das Wachstum für 2015 betrug 3 Prozent.17

Mexiko besitzt eine starke wirtschaftsgeografische Diversifikation. Die größten Wirtschaftszentren befinden sich zum

einen in Mexiko-Stadt und dem unmittelbaren Umland sowie in den Bundesstaaten Puebla und Estado de México. Zum

anderen ist in den Metropolregionen um Guadalajara und Monterrey eine hohe Konzentrationen von Unternehmen und

ausgeprägte Wirtschaftstätigkeit zu beobachten Des Weiteren haben sich in den letzten Jahren verstärkt in

Zentralmexiko bedeutende Wirtschaftscluster um die Städte Aguascalientes, Guanajuato und Querétaro gebildet,

insbesondere im Bereich der Automobil- und Luftfahrtindustrie. Im Norden des Landes, an der Grenze zu den USA,

befinden sich zahlreiche Standorte zur Lohnveredelung, die sogenannten Maquiladoras (Montagebetriebe in den

Sonderwirtschaftszonen Nordmexikos, die importierte Einzelteile oder teilmontierte Waren für den Export montieren),

die einfache Produkte hauptsächlich in die USA exportieren. Dem südlichen und östlichen Teil des Landes wird eine hohe

Attraktivität im Tourismussektor, aber auch im Hinblick auf Erdölvorkommen, erneuerbare Energien (insbesondere

Windenergie) und landwirtschaftliche Erzeugnisse beigemessen.

Die mexikanische Wirtschaft wird in vielen Sektoren von großen Unternehmen dominiert. Zu ihnen zählen der

Staatskonzern und Erdölgigant Petróleos Mexicanos (PEMEX) sowie der nationale Stromkonzern Comisión Federal de

Electricidad (CFE). Daneben existiert eine Reihe weiterer Großkonzerne mit Quasi-Monopolen, in erster Linie Teléfonos

de México/ TELMEX (Telekommunikation), Cementos Mexicanos/ CEMEX (Bauwirtschaft), Grupo Bimbo

(Lebensmittel) und Televisa (Fernsehen).18

Nach Angaben des Wirtschaftsministeriums (SE) waren im Jahr 2015 1.835 Unternehmen mit deutscher

Kapitalbeteiligung einschließlich diverser deutscher Institutionen in Mexiko ansässig. Deutsche Unternehmen und

Institutionen konzentrieren sich auf die Sektoren Automobilbau und Automobilzulieferindustrie, Pharmazie und

15 GTAI (2017b)

16 Bolsamania (2015)

17 Statista (2015)

18 GTAI (2010)

11Medizintechnik, Chemie, Elektrik und Elektronik. Andere wichtige Bereiche sind metallische Produkte, industrielle

Ausrüstung, Zubehör und Transport.19 Das 1998 unterschriebene und 2001 in Kraft getretene bilaterale

Investitionsschutzabkommen wirkt sich vor allem auf die Investitionstätigkeit deutscher mittelständischer Firmen positiv

aus.

Clusterartige Konzentrationen von deutschen Unternehmen bestehen in Mexiko unter anderem in den Bundesstaaten

Puebla und Querétaro in der Kfz- und Kfz-Teile-Produktion sowie in Toluca im Chemiesektor. Wichtige Industriezentren

mit starker deutscher Präsenz sind die Städte San Luis Potosí und Guadalajara sowie der Bundesstaat Guanajuato mit

den Städten León, Irapuato, Celaya und jüngst auch verstärkt Silao. Deutsche Unternehmen beschäftigen in Mexiko etwa

120.000 Mitarbeiter (Stand: 2015) und sind mit einem Anteil an der Bruttowertschöpfung von etwa 7 Prozent ein

bedeutendes Standbein der mexikanischen Wirtschaft. Deutsches Unternehmertum und deutsche Technologie erfahren

in Mexiko seit jeher eine sehr hohe Wertschätzung.20

Abbildung 2: Anteil der Wirtschaftsbereiche am Bruttoinlandsprodukt (in %) 2015

Quelle: Eigene Darstellung mit Daten des INEGI (2016 c)

Nach aktuellen Angaben des mexikanischen Statistikamtes (Instituto Nacional de Estadísticas y Geografía, INEGI) war

der Anteil des primären Sektors am BIP 2015 mit circa 3 Prozent vergleichsweise gering. Der sekundäre Sektor machte

einen Anteil von ca. 33 Prozent aus und der tertiäre Sektor ca. 61 Prozent. Im Vergleich zum Vorjahr blieben die Anteile

damit unverändert.21

Zu den am stärksten wachsenden Wirtschaftssektoren zählen die Automobilbranche, der Luft- und Raumfahrtsektor

sowie die chemische Industrie.22 Daneben verzeichnet Mexiko als wichtiger Lohnveredelungsstandort steigende

Absatzzahlen bei Elektronik- und Multimediaprodukten.23

19 SSA (2016)

20 GTAI (2012)

21 INEGI (2016)

22 GTAI (2015 a)

23 Ebd.

121.4 Außenhandel

Der Ölpreisverfall hemmte 2015 sowohl Export als auch Import des Landes.

Tabelle 1: Außenhandel von Mexiko (in Mrd. USD, reale Veränderung im Vergleich zum Vorjahr in %)

Veränderung

2013 2014 2015 2016*

2015/2016*

Import 381,2 400,0 395,2 423,4 7,1

Export 379,9 396,9 380,6 412,2 8,3

Saldo -1,3 -3,1 -14,6 -11.2

*) Prognosen

Quellen: GTAI (2017), INEGI (2016)

Die Importe Mexikos lagen im Jahr 2015 mit circa 404 Milliarden US-Dollar (ca. 378 Mrd. Euro) um 1,1 Prozent höher

als im Vorjahr, wohingegen die Exporte im Vergleich zum Vorjahr um 1,6 Prozent auf 391 Milliarden US-Dollar (ca. 366

Mrd. Euro) fielen, so dass das Land ebenso wie in den Jahren 2013, und 2014 auch 2015 ein Handelsbilanzdefizit aufwies.

Nach Anstiegen in den vorherigen Jahren, die der Erholung des US-Marktes geschuldet waren, fiel die Zahl der in die

USA exportierten Güter 2015 leicht.24 Demnach generierten 2012 die Exporte in die USA noch 299 Milliarden US-Dollar

(ca. 280 Mrd. Euro) und 2014 bereits 319 Milliarden US-Dollar (ca. 300 Mrd. Euro), 2015 sank die Zahl dann aber auf

309 Milliarden US-Dollar (ca. 289 Mrd. Euro). Die Exporte in die USA stellen aber weiterhin mehr als drei Viertel der

Gesamtexporte des Landes dar (81,1 %).25

Die US-Importe nach Mexiko haben einen Wert von 195 Milliarden US-Dollar (ca. 183 Mrd. Euro), was etwa der Hälfte

der gesamten Importe Mexikos entspricht. Die Zahlen verdeutlichen einen signifikanten Handelsüberschuss gegenüber

den USA. Wichtigste Abnehmerregionen außerhalb der NAFTA waren im Jahr 2015 die Europäische Union, darunter

insbesondere Spanien und Deutschland. Weitere Partner sind China, Kolumbien, Brasilien und Indien.

Deutschland importierte 2015 mexikanische Güter im Wert von 3,5 Milliarden US-Dollar (ca. 3,2 Mrd. EUR). Einen

Großteil der mexikanischen Exportgüter bildeten 2015 elektrische Maschinen und Material (14,3%), Automobilprodukte

(39,7 %), minerale Brennstoffe und ihre Derivate (6 %) und Medizintechnik (2,2 %).26

Für Mexiko ist Deutschland ein strategischer Partner im Ausland. Es ist der fünftgröβte Handelspartner weltweit, gröβter

Handelspartner in Europa und steht an sechster Position hinsichtlich ausländischer Direktinvestitionen in Mexiko. Das

Freihandelsabkommen zwischen Mexiko und der EU, welches 2016 sein 16. Jubiläum feierte, hatte groβe Auswirkungen

auf die Entwicklung der bilateralen Wirtschaftsbeziehungen und schuf eine Gleichstellung der Wettbewerbskonditionen.

Informationen der Bank Banco de México nach ist der binationale Handel seit Gültigkeit des Freihandelsabkommens

zwischen 1999 und 2015 um 145 Prozent, und somit von 6,7 Milliarden US-Dollar (ca. 6,3 Mrd. Euro) auf 15,6 Milliarden

US-Dollar (ca. 14,7 Mrd. Euro) gestiegen.27

Nach der Finanzkrise 2008 und 2009 stabilisierten sich die deutschen Ausfuhren nach Mexiko wieder auf 7,3 Milliarden

US-Dollar (ca. 6,9 Mrd. Euro) im Jahr 201028, 9,6 Milliarden US-Dollar (ca. 9,1 Mrd. Euro) in 2014 und 11,7 Milliarden

US-Dollar (ca. 11,1 Mrd. Euro) im Jahr 2015. 29

24 Ebd.

25 INEGI (2016)

26 SE (2016)

27 GTAI (2017)

28 GTAI (2012)

29 GTAI (2016)

13Abbildung 3: Mexikos wichtigste Export- und Importpartner 2015

Quelle: Eigene Darstellung mit Daten von INEGI (2016)

1.5 Investitionsklima und –förderung

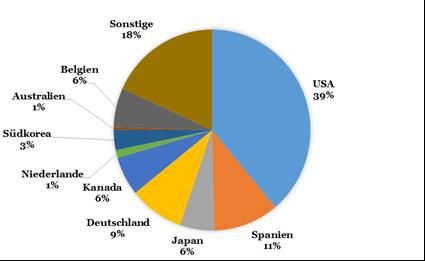

Die Summe der nach Mexiko geflossenen ausländischen Direktinvestitionen betrug im Zeitraum von Januar bis

Dezember 2015 circa 28,4 Milliarden US-Dollar (ca. 26,6 Mrd. Euro) gegenüber ca. 21,5 Milliarden US-Dollar (ca. 20,1

Mrd. Euro) im vorherigen Jahr und stieg somit leicht an. 30 In den Jahren 2014 und 2015 kamen sie aus folgenden

Ländern:

Tabelle 2: Ausländische Direktinvestitionen in Mexiko 2015 und 2016 (in Mio. USD)

Land 2015 2016

USA 17.241,8 10.410,2

Spanien 3.409,4 2.856,1

Japan 1.734,1 1.522,0

Deutschland 1.451,0 2.395,0

Kanada 1.189,7 1.671,9

Niederlande 795,5 344,4

Südkorea 189,5 862,2

Australien 692,8 108,2

Belgien 1084,8 1.688,4

Sonstige 5.392,7 4880,2

Total 33.181,3 26.738,6

Quelle: CKAN

30 Ckan (2017)

14Abbildung 4: Anteile ausländischer Direktinvestitionen in Mexiko 2015

Quelle: Eigene Darstellung mit Daten von CKAN

Laut der Weltbank haben sich seit 2009 die Geschäfts- und Investitionsbedingungen für nationale und ausländische

Firmen im Land erheblich verbessert. In der Weltbank-Studie „Doing Business 2017“, in welcher 190 Länder anhand

verschiedener Indikatoren unter bestimmten Aspekten miteinander verglichen werden, belegte das Land Rang 47. Die

BRICS-Staaten Brasilien (123), Indien (130), China (78) und Südafrika (74) belegten dabei mit Ausnahme von Russland

(40) Plätze z. T. weit hinter Mexiko in der allgemeinen Kategorie „Doing Business“. Im Vergleich der einzelnen

Bundesstaaten stehen die Bundesstaaten Aguascalientes, Estado de México, Colima und Puebla an der Spitze. 31

Seit 2009 hat Mexiko sich besonders auf die Stärkung des Schutzes von Investoren konzentriert, Verpflichtungen für

Geschäftsführer und Direktoren nationaler und ausländischer Firmen festgelegt, neue Gesetze erlassen und

kontinuierlich am Bürokratieabbau auf staatlicher Ebene gearbeitet, um die Gründung eines Unternehmens

zeiteffizienter zu gestalten. Die positiven Auswirkungen machten sich bereits 2009 bemerkbar. Weiterhin etablierte

Mexiko 2010 eine elektronische Plattform für die Eintragung von Unternehmen, welche die Bearbeitungszeit noch weiter

reduzierte. Darüber hinaus wurde ein elektronisches Ablagesystem für die Lohn- und Vermögenssteuer sowie die

Sozialabgaben eingerichtet, welches die Anzahl der Zahlungen von Steuern und Abgaben pro Jahr von 21 auf sechs

Prozent senkte. Auch wurden 2011 elektronische Verfahren wie Onlinezahlungen und der Einsatz von Software für die

Buchhaltung erweitert, um die Verwaltungslast zu minimieren. Des Weiteren erleichtert Mexiko seit 2013 den Handel

über die Grenzen hinweg durch die Implementierung eines elektronischen Single-Window-Systems32. Laut der

mexikanischen Investitions- und Handelsförderung ProMéxico bietet Mexiko ein attraktives Geschäftsklima, eines der

weltweit größten Netzwerke von Freihandelsabkommen, gut entwickelte Wirtschaftssektoren und ein überaus

wettbewerbsfähiges Kostenprofil.33

In Mexiko kann ein Investor in nur sechs Schritten und innerhalb von sechs Tagen ein Unternehmen gründen. Der Erhalt

einer Baugenehmigung kann in elf Schritten und innerhalb von 88 Tagen erfolgen. 34 Aufgrund der geografischen Nähe

Mexikos zu den wichtigsten Verbraucherzentren der Welt sind zudem niedrige Transportkosten gegeben. Dies wiederum

verringert die Reaktionszeit von Unternehmen auf Änderungen im Bedarf ihrer internationalen Kunden und zudem die

Lagerkosten.

31 Weltbank (2016)

32 ebd.

33 ProMéxico (2015)

34 ProMéxico (o.J.)

15Mexiko verfügt über eine gute Infrastruktur und somit über einen ausgezeichneten Zugang zu anderen Märkten. Das

Land zählt insgesamt 76 Flughäfen (12 nationale und 64 internationale), 117 Seehäfen (49 für Küstenschifffahrt und 68

Großhäfen), 27.000 km Bahnstrecken und mehr als 370.000 km Hauptverkehrsstraßen.35

Den positiven Investitionsbedingungen stehen jedoch auch Korruption, mangelnde Rechtssicherheit sowie die mitunter

angezweifelte Unabhängigkeit der Judikative in den verschiedenen Bundesstaaten gegenüber. Nichtsdestotrotz zeigte die

jüngste Konjunkturumfrage, die die Deutsch-Mexikanische Industrie- und Handelskammer Ende 2016 unter ihren

Mitgliedsfirmen durchführte, dass die Sicherheitslage im Land keine oder geringe Auswirkungen auf 52,1 Prozent der

Unternehmen hat. Weitere 42,02 Prozent gaben an, dass sie Auswirkungen habe und 5,88 Prozent gaben an, dass die

Auswirkungen sehr relevant seien (2015: 11 %). Weiterhin gab ein großer Teil (61,86 %) der befragten Unternehmen an,

dass sie 2017 Neuinvestitionen vornehmen würden. Ebenfalls gaben 63,6 Prozent an, dass sich ihre Umsatz- bzw.

Gewinnsituation 2016 im Vergleich zum Vorjahr verbessert habe. 36

Generell fördert die mexikanische Regierung Investitionsvorhaben mit Zuschüssen, Steuervergünstigungen und

Ausbildungshilfen für Mitarbeiter. Mexikos Investitionsförderung ist allerdings im Wesentlichen Aufgabe der

Einzelstaaten, während die Zentralregierung größtenteils die Rahmenbedingungen setzt. Einen wichtigen Anreiz bildet

dabei die Bereitstellung moderner Industrieparks. Darüber hinaus sind die gute Infrastruktur, die strategisch günstige

geographische Lage, niedrige Lohnkosten, die relativ hohe Investitionssicherheit sowie ein großer wachsender

Binnenmarkt zentrale Argumente für eine Beteiligung. Ein Beispiel hierfür ist der nördliche Bundesstaat Baja California,

welcher ein Anreizsystem für Unternehmen mit einem hohen Engagement in den Bereichen Forschung und Entwicklung

konzipiert hat. Darüber hinaus unterstützt dieser Industrieansiedlungen auf der Grundlage des Landesgesetzes zur

Förderung der Wettbewerbsfähigkeit und der wirtschaftlichen Entwicklung (Ley de Fomento a la Competitividad y

Desarrollo Económico para el Estado de Baja California) mit Steuernachlässen, Abschlägen bei Wassergebühren und

weiteren finanziellen Anreizen.37

Tabelle 3: SWOT-Analyse Mexiko

Strengths (Stärken) Weaknesses (Schwächen)

▪ Elf Freihandelsabkommen mit 46 Ländern ▪ Starke Abhängigkeit vom US-Markt

▪ Existierende deutsche Industriestruktur ▪ Hoher Anteil informeller

erleichtert Einstieg Beschäftigungsverhältnisse und Unternehmen

▪ Qualifiziertes Humankapital für verschiedene schwächt Produktivität

Industrien ▪ Geringer Wettbewerb in vielen Branchen

Opportunities (Chancen) Threats (Risiken)

▪ Weitere Freihandelsabkommen mit Südamerika ▪ Wirtschaftliche Instabilität aufgrund der durch

und dem Pazifikraum in Verhandlung die USA umgesetzten, neuen Politik und die

▪ Erhöhung der öffentlichen Ausgaben für bessere damit verbundenen Maβnahmen

Infrastruktur und damit wachsendes ▪ Verwässerung notwendiger Steuerreformen

ausländisches Kapital ▪ Geringe Attraktivität für Investitionen und

▪ Bessere Transparenz und Rechenschaftslegung langsame, nicht wettbewerbsfähige Projekte

durch politische Reform gefährden Entwicklung

▪ Exportplattform für den US-Markt und

Südamerika

▪ Verbesserung der Sicherheitslage und des

Landesimages

35 Ebd.

36 AHK Mexiko (2016)

37 Secretaría de Desarrollo Económico de Baja California (2012)

162 Marktüberblick der Gesundheitsindustrie

2.1 Mexikanisches Gesundheitssystem

In den letzten Jahren wurde im mexikanischen Gesundheitssystem ein konstantes Wachstum verzeichnet. Darüber

hinaus stiegen die Ausgaben für Gesundheit unter anderem aufgrund der höheren Lebenserwartung, der deutlichen

Zunahme von chronischen Krankheiten, welche neue und teurere Behandlungsarten erfordern, sowie aufgrund des

Kostenanstiegs für Arzneimittel und Medizintechnik. Die zunehmend alternde Bevölkerung sowie die Häufigkeit von

Gesundheitsproblemen, die mit ungesunder Ernährung zusammenhängen, unterstreichen die Notwendigkeit

fortschrittlicher Medizintechnik im Land. Schon über 15 Prozent der erwachsenen Bevölkerung leidet an Diabetes –

doppelt so viel wie der OECD-Durchschnitt – und 70 Prozent werden als übergewichtig eingestuft, Tendenz steigend.38

Das mexikanische Gesundheitssystem hat sich im vergangenen Jahrzehnt im Zuge einschneidender Reformen deutlich

verändert. So hat die Regierung die öffentlichen Gesundheitsausgaben zwischen 2000 und 2014 um 131 Prozent von 9,4

auf 21,5 Milliarden US-Dollar (von ca. 10 auf ca. 22,8 Mrd. Euro) erhöht, was einem Anteil von 6,3 Prozent des BIPs

entspricht.39 Die Pro-Kopf-Gesundheitsausgaben lagen im Jahr 2014 laut OECD bei 1.035,3 US-Dollar (ca. 969 Euro).40

Die gestiegenen Ausgaben flossen hauptsächlich in die Einführung des Seguro Popular, welches ein mexikanisches

Versicherungsmodel ist, das für Personen ohne öffentliche (IMSS oder ISSSTE) oder private Versicherung Leistungen

anbietet. Von 2004 bis 2016 hat sich die Anzahl der durch diese Versicherung abgedeckten Mexikaner mehr als

verzehnfacht, sie lag laut INEGI 2016 bei 54.924 Millionen Mitgliedern.41

Tabelle 4: Wichtige Indikatoren des mexikanischen Gesundheitssystems

Indikator Wert

Einwohnerzahl (2016, in Mio.) 122,3

Bevölkerungswachstum (2016, in % p.a.) 1,2

Bevölkerungsanteil mit Krankenversicherung und/oder 54,9 Mio.

Grundsicherung durch das Seguro Popular (2016)

Krankenhäuser (2015) 4.354

Medizinisches Fachpersonal (2015) 225,4 Mio.

Ärzte pro 1.000 Einwohner (2014) 2,2

Krankenhausbetten pro 1.000 Einwohner (2014) 1,6

Lebenserwartung (2016) 76

Ausgaben im Gesundheitssektor anteilig am BIP (2014) 6,3%

Gesundheitsausgaben pro Kopf (2014) 1.035,3 USD

Beschäftigte im medizintechnischen Bereich (2015) 126.152

Quellen: GTAI, INEGI, OECD, Wirtschaftsministerium, WHO, World Factbook

38 OECD (2015)

39 Weltbank (2015)

40 OECD (2015)

41 INEGI (2015)

17Im Jahr 2013 umfasste das mexikanische Gesundheitssystem laut Mexikanischem Gesundheitsministerium (SSA) 22.218

medizinische Einrichtungen.42 Bei einem Groβteil dieser Einrichtungen handelte es sich um Praxen zur ambulanten

Behandlung und Sozialfürsorge. Laut Angaben der OECD zählte Mexiko 2014 4.534 Krankenhäuser, wobei es sich bei ca.

30 Prozent um öffentliche Einrichtungen handelte, während der private Sektor mit 3.079 Einheiten den gröβten Anteil

aller Krankenhäuser umfasste. Gleichzeitig stellte letzterer mit einer Anzahl von ca. 44.000 nur 23 Prozent aller zur

Verfügung stehenden Betten. Die öffentlichen Krankenhäuser zählten im Jahr 2014 knapp 150.000 Betten. 43

Trotz positiver Entwicklungen in den vergangenen Jahren, liegt Mexiko bei der Bettenverfügbarkeit und bei den

Gesundheitsausgaben insgesamt unter dem lateinamerikanischen Durchschnitt. Die Engpässe in der öffentlichen

Gesundheitsfürsorge in Mexiko begünstigen den Privatsektor, der weiter investiert. Rund 45 Prozent des Umsatzes des

Gesundheitssektors stammen aus direkten Zahlungen der privaten Haushalte.44 Viele Personen, die staatlich versichert

sind, greifen aus Unzufriedenheit oder weil Leistungen im öffentlichen System nicht abgedeckt werden, zusätzlich auf

private Anbieter zurück.

2013 waren 629 Computertomographen, 245 Magnetresonanztomographen und 203 Strahlentherapiesysteme im

Einsatz. Auch an Personal fehlt es dem mexikanischen Gesundheitssystem. So liegen sowohl die Anzahl der Ärzte

(insgesamt 81.167 im Jahr 2015) mit 2,2 pro 1.000 Einwohner als auch die Anzahl an Krankenschwestern (insgesamt

42.861 im Jahr 2015) mit 2,6 pro 1.000 Einwohner deutlich unter den OECD-Durchschnitten. 45 Innerhalb der OECD

praktizieren durchschnittlich 3,2 Ärzte und 8,8 Krankenschwestern pro 1.000 Einwohnern; in Deutschland kommen auf

1.000 Einwohner 3,8 Ärzte und 11,4 Krankenschwestern, also doppelt bzw. viermal so viele wie in Mexiko. 46,47 Insgesamt

waren nach Schätzungen von INEGI etwa 1,9 Millionen Menschen im Gesundheitssektor angestellt. 48

Eine der nächsten Herausforderungen des mexikanischen Gesundheitssystems ist der vollständige Ausbau des

Gesundheitsnetzes für die gesamte mexikanische Bevölkerung, was eines der wichtigsten anzugehenden Themen für die

mexikanische Regierung in den nächsten Jahren darstellt. Es wird erwartet, dass der Gesundheitssektor auf Grundlage

der Vereinbarungen der Regierung und des privaten Sektors umfangreiche Konzepte zur Erreichung dieser Ziele

erarbeitet und umsetzt.

2.2 Öffentliche Versicherung

Die Einführung der Seguro Popular hat das öffentliche Gesundheitssystem komplizierter gemacht. Neben der Basis-

Versicherung gibt es in Mexiko im öffentlichen Bereich noch das Mexikanische Institut für Sozialversicherung (Instituto

Mexicano del Seguro Social, IMSS) für Beschäftigte der Privatwirtschaft, das Institut für Soziale Sicherheit und

Sozialleistungen für Staatsbedienstete (Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado,

ISSSTE), und die Krankenkassen des Verteidigungsministeriums (Secretaría de la Defensa Nacional, SEDENA), des

staatlichen Ölkonzerns PEMEX und des Marineministeriums (Secretaría de Marina, SEMAR).

Das erklärte Ziel des Gesundheitsministeriums (SSA), ist die Abdeckung der kompletten Bevölkerung mit einer der

verschiedenen (staatlichen) Versicherungen. Durch die Seguro Popular konnten diesbezüglich große Forschritte gemacht

werden, so dass laut Angaben von PwC aus dem Jahr 2015 die Zahl der Mexikaner ohne Krankenversicherungsschutz auf

18,7 Millionen Menschen, also auf 16 Prozent gesunken ist - im Vergleich zu 21,3 Prozent im Jahr 2012.49 Laut PwC liegt

42 Secretaría de Salud (2017b)

43 OECD (2015a)

44 GTAI (2016)

45 INEGI (2015)

46 OECD (2014)

47 OECD (2015)

48 INEGI (2013 b)

49 PwC (2017)

18die Zahl der offiziell in einer Krankenversicherung versicherten Personen bei 84 Prozent (2015). Dies bedeutet u.a., dass

4 Millionen Kinder (3,8 % der Bevölkerung) keinen Zugang zu medizinischer Versorgung haben.

Die aktuellste Erfassung der realen Verteilung der Bevölkerung auf die privaten und öffentlichen Versicherungen wurde

2016 vom mexikanischen Gesundheitsministerium durchgeführt. Ein großer Teil der Bevölkerung ist demnach über die

Seguro Popular (49,9%) abgesichert. Weitere 39,2 beziehungsweise 7,7 Prozent gehören jeweils den öffentlichen

Versicherungen IMSS und ISSSTE an. Die Versicherungen des Verteidigungsminsteriums, des Erdölkonzerns PEMEX

und des Marineministeriums decken ca. 1 Prozent der Versicherten ab. Nur 3,3 Prozent haben eine private Versicherung50

und rund 17,2 Prozent gaben an, keinen Versicherungsschutz zu besitzen. Durch die stetige Zunahme der Versicherten

des Seguro Popular kann aber davon ausgegangen werden, dass der Anteil der Nichtversicherten in den letzten Jahren

deutlich gesunken ist.

Abbildung 5: Verteilung der Bevölkerung auf die verschiedenen Versicherungen (in Prozent), 2015

Quelle: Eigene Darstellung mit Daten von Secretaría de Salud (2016)

Alle genannten Versicherungen verfügen über eigene Gesundheitsposten, Krankenhäuser, Spezialkliniken und

Apotheken. Generell können die Versicherten nur in den Einrichtungen der eigenen Versicherung (oder einer mit dieser

kooperierenden Einrichtung) die ihnen zustehenden Leistungen empfangen. So wird zum Beispiel ein über das IMSS-

Versicherter im Krankheitsfall ein vom IMSS betriebenes Krankenhaus aufsuchen und danach seine Medikamente in

einer IMSS-Apotheke abholen, was unter anderem zu einer ineffizienten Nutzung der Kapazitäten führt. Um diesem

Problem entgegenzuwirken, wird die Schaffung eines Hospital Universal (universelles Krankenhaus) angestrebt, das von

Mitgliedern aller Versicherungen genutzt werden kann und bereits auf Konferenzen diskutiert wird. Dieses Modell

existiert bisher allerdings nur in Gestalt von Pilotprojekten.

50 GTAI (2016)

19Sie können auch lesen