Zürcher Steuerseminar - Unternehmer Forum Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Zürcher Steuerseminar

Unternehmer Forum Schweiz

2. Dezember 2020

Eva Mäki, StK mbA DivD

Pascal Amsler, Chef DivS

Themen

2

COVID-19 & Steuern

Neue Liegenschaftskostenverordnung

Solarenergie & Steuern

Fit für STAF?

Leistungen von Stiftungen

Ausgewählte Rechtsfälle

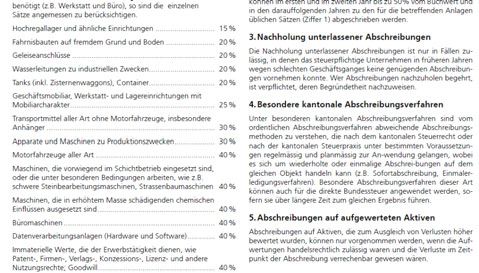

Abschreibungen / Rückstellungen / Wertberichtigungen sowie

Behandlung versteuerter stiller Reserven in Folgeperioden

Neuerungen IT im KStA ZH

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

COVID-19 & Steuern

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Berufsauslagen

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Corona / Berufsauslagen

5

Berufsauslagen hinsichtlich

COVID-19

Praxisfestlegung des kantonalen Steueramtes vom 09. September 2020,

publiziert auf der Homepage des kantonalen Steueramts:

Unselbständig Erwerbende können ihre Berufsauslagen so geltend

machen, wie wenn sie ohne Massnahmen zur Bekämpfung der

Pandemie angefallen wären.

Betrifft Fahrkosten, Mehrkosten Verpflegung, pauschale und effektive

Berufskosten.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Home Office

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Corona / HomeOffice

7

COVID-19 und Home Office

Grundsatz Home Office: Der Abzug ist nur möglich, wenn der Raum zur

Hauptsache für berufliche Zwecke ausgeschieden wird und beim

Arbeitgeber kein Arbeitsplatz zur Verfügung steht. Nicht kumulierbar mit

der Berufskostenpauschale und kein Weg- oder Verpflegungsabzug.

Betreffend Covid-19 gilt: Die zu den Berufsauslagen kommunizierte

Haltung des kantonalen Steueramtes umfasst explizit den Hinweis, dass

die Berufskosten nicht um die Covid-19 bedingten Home Office Tage

gekürzt werden.

Im Gegenzug heisst dies aber auch, dass ein Abzug für Home-Office

Kosten infolge des Covid-19 bedingten Home Offices ausgeschlossen ist.

N.B.: Es ist somit auf dem Lohnausweis kein Hinweis über die Anzahl im

Home Office verbrachte Arbeitstage zu anzubringen.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Grenzgänger

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Corona / Grenzgänger

9

Corona und Grenzgänger

Es besteht international Einigkeit, dass Corona keinen Einfluss auf den

Grenzgänger-Status haben soll.

Die Schweiz hat mit Frankreich und Deutschland im Zusammenhang mit

Covid-19 eine vorläufige Vereinbarung zur Grenzgängerbesteuerung bei

Telearbeit abgeschlossen.

Frankreich: Für Arbeitnehmer, die infolge einer Covid-19 Massnahme im

HO arbeiten, gelten die gleichen Steuerregeln, wie wenn sie physisch am

Arbeitsort tätig gewesen wären. Auf Wunsch des Arbeitnehmers kann

darauf verzichtet werden. In dem Fall besteuert der Wohnsitzstaat die HO-

Tage. Es ist eine Bescheinigung

nötig.

Corona / Grenzgänger

10

Corona und Grenzgänger

Deutschland: Für die Grenzgängerbestimmung können am Wohnsitz

verbrachte Tage als in dem Vertragsstaat verbracht betrachtet werden, in

welchem sich der Arbeitsort ohne Covid-19-Massnahme befunden hätte.

Hinsichtlich der allgemeinen Regel von Art. 15 Abs. 1 DBA

(Arbeitnehmende ohne Grenzgängerstatus) können im Ansässigkeitsstaat

verbrachte Arbeitstage als in dem Vertragsstaat geltend gemacht werden,

in dem sich der Arbeitsort ohne Covid-19-Massnahme befunden hätte. Der

Arbeitnehmer hat ein Wahlrecht. Wird die Sonderregel in Anspruch

genommen, so ist dies auf dem Lohnausweis oder auf andere Weise zu

bestätigen.

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Rückstellungen

Corona / Rückstellungen

12

«Corona-Rückstellungen»

Handelsrechtlich besteht die Möglichkeit, Rückstellungen zu bilden zur

Sicherung des dauernden Gedeihens des Unternehmens (Art. 960a Abs. 4

OR).

Steuerlich qualifizieren diese als geschäftsmässig nicht begründet und

stellen somit Rücklagen aus Gewinnverwendung dar.

Unterschiedliche Praxis der Kantone im Zusammenhang mit Corona-

Rückstellungen.

KStA ZH vertritt die Auffassung, dass wirtschaftliche Auswirkungen der

Pandemie per 31.12.2019 noch nicht absehbar war. Rückstellungen und

Wertberichtigungen in diesem Zusammenhang im Geschäftsjahr 2019 sind

geschäftsmässig nicht begründet.

Andere Kantone lassen Rückstellungen zu, meist Obergrenze / max.

Gewinnanteil.

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Mietzinsreduktionen

Corona / Mietzinsreduktionen

14

Szenario 1: Es handelt sich

nicht um nahestehende Person

Vermieter

Durch temporäre Mietzinsreduktion infolge Corona ergibt sich tieferes

steuerbares Einkommen resp. tieferer steuerbarer Gewinn.

Mieter

Bei Privatperson ergibt sich kein steuerbares Einkommen (geldwerter

Vorteil) resp. beim selbst. Erwerb / juristische Person tieferer

abzugsfähiger Mietaufwand.

Kein Schenkungstatbestand

Sicherung des langfristigen Mietertrags steht im Vordergrund, nicht der

Schenkungswille.

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Corona / Mietzinsreduktionen

15

Szenario 2: Es handelt sich um

nahestehende Person

Grundsatz

Dealing at arm’s length / muss Drittvergleich standhalten (andernfalls

vGA).

Falls Drittpersonen analoge Reduktion gewährt wurde, hält dies dem

Drittvergleich stand.

Falls nicht, erkundigen beim KStA.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Verdecktes Eigenkapital bei

Covid-19-Krediten

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Corona / verd. Eigenkapital

17

Verdecktes Eigenkapital

Frage, ob Covid-19-Kredite in die Berechnung des verdeckten

Eigenkapitals einfliessen.

ESTV vertritt die Auffassung, dass Kredite nach Art. 3 der COVID-19-

Solidarbürschaftsverordnung weder als Fremd- noch als Eigenkapital

gelten.

Die Corona-Kredite werde im Umfang ihrer Verbürgung durch die

schweizerische Eidgenossenschaft sowohl aktiv- wie auch passivseitig

ausgeklammert.

bis CHF 500’000 zu 100% durch Eidgenossenschaft verbürgt

ab CHF 500’000 zu 85% durch Eidgenossenschaft verbürgt

aktivseitig wird auf die Kreditverwendung abgestellt.

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Finanzierungen innerhalb

Konzern

© Zürcher Steuerseminar 2020

Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Corona / Konzernfinanzierungen

19

Konzernfinanzierungen

Trotz Covid-19 müssen Darlehen zwischen Nahestehenden dem

Drittvergleich standhalten.

Derzeit keine Ausnahmen aufgrund von Corona vorgesehen, massgebend

ist Rundschreiben der ESTV.

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Neue Verordnung

Liegenschaftsunterhaltskosten

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Neue VO LS-Unterhalt

21

Konsequenz der Energiestrategie 2050

2018 angekündigt: Rückbaukosten im Hinblick auf einen Ersatzneubau

können ab Steuerjahr 2020 steuerlich abgezogen werden.

Die Kosten können übertragen werden auf zwei folgende Steuerperioden,

wenn sie jeweils nicht vollständig berücksichtigt werden konnten und wenn

ein negatives Reineinkommen resultiert.

Zu den Rückbaukosten gehören: Abbruch des Vorgebäudes, Abtransport

und Entsorgung des Bauabfalls.

Nicht dazu gehören: Kosten der Altlastensanierung,

Geländeverschiebungen, Rodungen, Planierung, Aushub hinsichtlich des

Ersatzneubaus.

Neue VO LS-Unterhalt

22

Konsequenz der Energiestrategie 2050

Rückbaukosten sind nur soweit abzugsfähig, als der Ersatzneubau durch

dieselbe steuerpflichtige Person vorgenommen wird.

Der Ersatzneubau muss innert angemessener Frist auf dem gleichen

Grundstück errichtet werden und eine gleichartige Nutzung aufweisen, wie

bisher.

Bei den Rückbaukosten handelt es sich um effektive Kosten, welche den

Pauschalabzug des Liegenschaftenunterhaltes ausschliessen.

Weitere Informationen finden sich in der Liegenschaftskostenverordnung

des Bundes.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Solarenergie & Steuern

Solarenergie

24

Analyse der SSK

Neues zur steuerrechtlichen

Qualifikation von Investitionen in

umweltschonende Technologien wie

Photovoltaikanlagen der

Schweizerischen Steuerkonferenz

(SSK)

Aktualisiert am 28. August

2020

(www.steuerkonferenz.ch)

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Solarenergie

25

Das Wichtigste in Kürze…

Eine PVA qualifiziert auch nach jüngster Diskussion grundsätzlich als

unbewegliches Vermögen

Dies gilt immer für die fest in die Gebäudehülle integrierte Anlage (die

also ohne Ersatz oder Ergänzung nicht entfernt werden kann).

Das Bundesgericht bestätigt im jüngsten Urteil (16.09.2019), dass eine

additive (auf eine Hülle aufgesetzte) Photovoltaikanlage keinen

Bestandteil des Gebäudes im Sinne des ZGB darstellt. Die körperliche,

äussere Verbindung besteht zwar, die innere Verbindung fehlt aber. Je

nach Kanton (vorliegend Bern) kann diese PVA daher bewegliches

Vermögen darstellen.

Solarenergie

26

Das Wichtigste in Kürze…

Die Investitionen des Liegenschaften-Eigentümers bei bestehenden

Bauten sind als Energie- und Umweltschutzmassnahmen abzugsfähig.

Bei Neubau oder neubauähnlichen Umbauten sowie bei zeitnah zur

Erstellung der Liegenschaft erfolgtem Einbau der Anlage ist kein Abzug

möglich.

Massgebend für den Abzug ist der Zeitpunkt der Fälligkeit.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Solarenergie

27

Das Wichtigste in Kürze…

Erfolgt die Stromerzeugung nicht kommerziell, stellen Einkünfte aus der

PV Anlagen (Einspeisevergütung, Direktvermarktung) steuerbares

Einkommen im Sinne der Generalklausel von Art. 16 Abs. 1 DBG dar.

Weil Einspeisevergütungen somit nicht als Ertrag aus unbeweglichem

Vermögen qualifizieren, kann selbst erzeugter Strom auch nicht der

Eigenmietwertbesteuerung unterliegen (BGer 16.09.2019).

Entschädigungen für das zur Verfügung stellen von

Liegenschaftenteilen für den Betrieb einer Solaranlage stellen hingegen

steuerbares Einkommen aus unbeweglichem Vermögen dar. Der

Wertverzehr bei Anlage auf fremden Dächern wird linear auf 25 Jahre

verteilt.

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Fit für STAF?

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

F&E-Abzug

STAF / F&E-Abzug

30

Um was geht es?

Forschungs- und Entwicklungsaufwand, welcher der steuerpflichtigen

Person [nP und jP] direkt oder durch Dritte im Inland indirekt entstanden

ist, kann auf Antrag um 50 Prozent über den geschäftsmässig

begründeten Forschungs- und Entwicklungsaufwand hinaus abgezogen

werden (§ 65a StG).

Betrifft nur bestimmten Lebenszyklus eines Produkts

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

STAF / F&E-Abzug

31

Wichtig zu wissen

Personalaufwand

Lohn und Sozialversicherungsaufwand, Gratifikationen,

Dienstaltersgeschenke sowie Entschädigungen für Aus- und Weiterbildung

für jene Personen, die direkt im F&E-Bereich tätig sind.

Keine Kosten von Personal, das Unterstützungsleistungen oder

Hilfsfunktionen ausübt (z.B. Infrastrukturmanagement, Überwachung von

Anlagen, Qualitätsmanagement etc.).

Zeitpunkt des Abzugs

Wird der F&E-Aufwand aktiviert, muss der Abzug in demjenigen Jahr

geltend gemacht werden, in dem die Lohnkosten angefallen sind, nicht

erst im Jahr der Abschreibung.

STAF / F&E-Abzug

32

Hilfsmittel

SSK «Analyse zum zusätzlichen Abzug von Forschungs- und

Entwicklungsaufwand nach den Art. 10a und Art. 25a

Steuerharmonisierungsgesetz» vom 4. Juni 2020

Formular A des KStA ZH

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

STAF / F&E-Abzug

33

STAF / F&E-Abzug

34

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

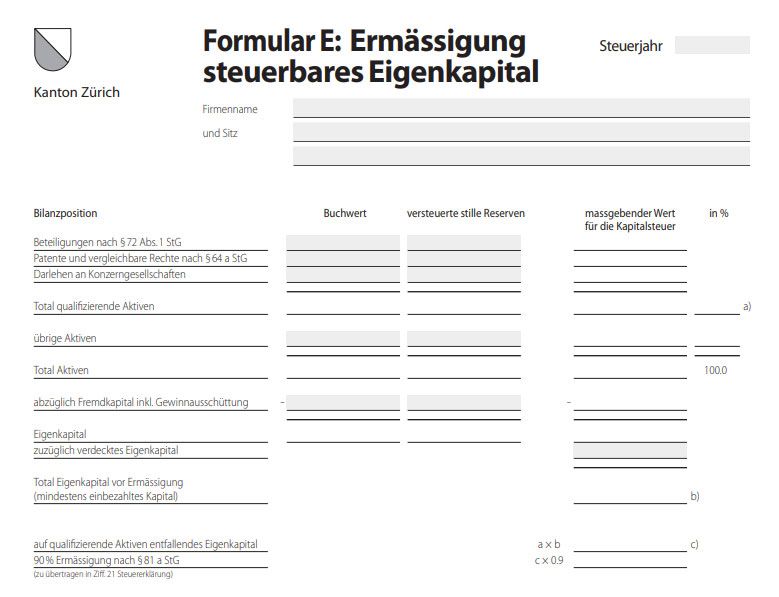

Ermässigung auf dem

Eigenkapital

STAF / Ermässigung EK

36

Um was geht es?

Vom steuerbaren Eigenkapital, das auf Beteiligungsrechte [qual.

Beteiligung], Rechte nach §64a StG [Patente und vergleichbar Rechte]

und auf Darlehen an Konzerngesellschaften [mind. 12 Monate Laufzeit]

entfällt, können 90% abgezogen werden. Der Abzug berechnet sich

aufgrund der für die Gewinn- und Kapitalsteuern massgebenden Werte

(§ 81a StG).

Ermässigung muss mit der Steuererklärung geltend gemacht werden; sie

erfolgt nicht von Amtes wegen.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

STAF / Ermässigung EK

37

Hilfsmittel

Merkblatt Beteiligungen (ZStB 72.2) enthält neu einen expliziten Abschnitt

dazu.

Formular E

STAF / Ermässigung EK

38

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Holdings mit Beteiligungen

< 10%

STAF / Beteiligungen < 10%

40

Hintergrund und Problematik

Kapitalgewinne auf Beteiligungen waren bei der StSt aufgrund des

Holdingsprivilegs bisher steuerfrei, selbst wenn die Beteiligungsquote

weder 10% betrug, noch der Verkehrswert über CHF 1 Mio Franken lag.

Kapitalgewinne aus Beteiligungen von > 10% qualifizieren für den

Beteiligungsabzug. Abschreibungen und stille Reserven, die während des

Holdingstatus erzielt wurden, werden bei der Realisation des

Kapitalgewinns nicht besteuert (ZStB 73.3).

Wird die 10%-Quote nicht erreicht, steht gem. 72a StG ZH kein

Beteiligungsabzug auf Kapitalgewinnen zu.

3 Vorgehensweisen für Beteiligungen, welche das 10%-Erfordernis nicht

erreichen, deren Verkehrswert jedoch 1 Mio übersteigt.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

STAF / Beteiligungen < 10%

41

Stille Reserven auf den Beteiligungen als

Bestandteil der steuerunwirksam aufgedeckten

stillen Reserven inkl. Mehrwert

Stille Reserven und Mehrwerte können einmalig in der Steuererklärung

2019 aufgedeckt werden (gesamthaft, nicht beteiligungsbezogen).

Sie gelten dann als Gewinn versteuerte stille Reserven und sind

dementsprechend im Kapital auszuweisen.

Die als Gewinn besteuert geltenden stillen Reserven können über die

nächsten 10 Jahre steuerlich abgeschrieben werden (Restbetrag verfällt).

Da diese stillen Reserven nicht Bestandteil des Eigenkapitals sind, kann

keine Ermässigung gem. § 81a StG ZH geltend gemacht werden.

STAF / Beteiligungen < 10%

42

Handelsrechtliche Aufwertung theoretisch

möglich

Gesellschaft hat die Möglichkeit, die Aufwertung handelsrechtlich im Jahr

2019 vorzunehmen.

Allerdings unterliegt der Gewinn der dBSt, da handelsrechtlich

ausgewiesen.

Im Gegenzug unterliegt der nun höhere Buchwert (= Gewinnsteuerwert)

der Ermässigung nach § 81a StG.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

STAF / Beteiligungen < 10%

43

Individueller Gewinnsteuerwert auf Kantonsebene

In Folgeperioden können auf diesen gewinnsteuerneutralen Aufwertungen

nur Wertberichtigungen, nicht aber Abschreibungen vorgenommen

werden. Keine automatische Auflösung nach 10 Jahren.

In StE 2019 ff. ist die als besteuert geltende stille Reserve jeweils als

Kapital auszuweisen und explizit zu benennen.

Da die stille Reserven den einzelnen Beteiligungen zugewiesen werden

können, profitiert der nun höhere kantonale Gewinnsteuerwert der

Ermässigung nach § 81a StG ZH.

STAF / Beteiligungen < 10%

44

Vorgehen bei Veranlagung

2019

Es sollte angestrebt werden, in StE 2019 die Gestehungskosten der

Beteiligungen festzulegen.

Verkehrswert der Beteiligung liegt über den Gestehungskosten:

Gewinnsteuerwert kann gewinnsteuerunwirksam bis auf die

Gestehungskosten erhöht werden;

Gestehungskosten bleiben unverändert.

Verkehrswert der Beteiligung liegt unter den Gestehungskosten:

Gewinnsteuerwert kann gewinnsteuerunwirksam bis auf den

Verkehrswert erhöht werden;

Gestehungskosten werden auf den Verkehrswert reduziert.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

STAF / Beteiligungen < 10%

45

Die so aufgedeckten stillen Reserven unterliegen nur in der Steuerperiode

der Aufdeckung der Gewinn- und Kapitalsteuer.

Wir werden bestrebt sein, in der Steuerperiode 2019 die entsprechenden

Werte zu ermitteln.

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Leistungen von Stiftungen

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Optik Stiftung

Stiftung / Optik jP

48

Rechtliche Einordnung

Stiftungen geregelt in Art. 80 ff. ZGB; einzige privatrechtliche Anstalt im

CH-Recht

Personifiziertes Zweckvermögen

Stiftung hat keine eigene Willensbildung, auch Stiftungsrat ist nicht

Willensbildungsorgan

Stiftungsrat hat Verwaltungsbefugnisse und muss sich vom Stiftungszweck

leiten lassen.

Stiftungen werden nach Art. 49 Abs. 1 Bst. b DBG als juristische Personen

besteuert, sofern nicht nach Art. 56 Bst. g + h DBG von der Steuerpflicht

befreit.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Stiftung / Optik jP

49

Ausrichtung von Leistungen

Leistungen erfolgen in Erfüllung der statutarischen Pflicht.

Ermessensspielraum der Stiftungsorgane kann stark variieren.

Anspruch auf Leistung entsteht erst durch (einseitigen) Entscheid der

Organe.

Fazit: keine zivilrechtliche Schenkung.

Schenkung im steuerrechtlichen Sinn:

1. Vermögenszuwendung

2. Unentgeltlichkeit

3. Schenkungswille

Da keine Willensbildung, auch kein Schenkungswille. Auch nicht durch den

Stifter (einseitiger Widmungsakt an nicht personifizierte Destinatäre).

Eine Stiftung schenkt nicht

Stiftung / Optik jP

50

Steuerfolgen bei der Stiftung

Leistung im Rahmen

des Stiftungszwecks?

ja nein

Geschäftsmässig Kein geschäftsmässig

begründeter Aufwand begründeter Aufwand

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Stiftung / Optik jP

51

Steuerfolgen bei der Stiftungen

Besonderheit Familienstiftungen

Leistungen an Destinatäre sind abzugsfähig

Geschäftsmässig nicht begründet sind bspw. Familienfeste,

Familienarchiv, Leistungen an nicht bedürftige Destinatäre

BGer, 4.3.2002, 2A.457/2001

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Optik Leistungsempfänger

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Stiftung / Optik Empfänger

53

Besteuerung beim Leistungsempfänger (private

Person)

Einkommensgeneralklausel: Art. 16 Abs. 1 DBG

Davon gibt es zwei Ausnahmen:

Steuerbefreiung i.S.v. Art. 24 lit. d DBG (Unterstützung aus

öffentlichen und privaten Mitteln)

Steuerbefreiung i.S.v. Art. 24 lit. a DBG: Schenkung

Häufiger

Anwendungsfall

in der Praxis:

Stiftung / Optik Empfänger

54

Kreisschreiben Nr. 43 ESTV

Eine Schenkung liegt gemäss KS 43 vor, wenn die schenkende Person

der beschenkten Person ein Vermögen (oder einen Teil davon) zuwendet,

ohne von der beschenkten Person eine Gegenleistung zu verlangen. Der

Vermögensanfall infolge Schenkung ist ausdrücklich von der direkten

Bundessteuer befreit (vgl. Art. 24 Bst a DBG), kann aber der jeweiligen

kantonalen Schenkungssteuer unterliegen.

Eine Unterstützung aus öffentlichen oder privaten Mitteln (und somit

eine steuerfreie Leistung) liegt vor, wenn es sich um eine unentgeltliche

Leistung mit Unterstützungsabsicht an eine bedürftige Person handelt.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Stiftung / Optik Empfänger

55

Kreisschreiben Nr. 43 ESTV

Abgrenzung:

Kriterien gemäss KS 43 für das Vorliegen eine steuerfreien Unterstützung:

Unentgeltliche Leistung

Keine Gegenleistung geschuldet

In aller Regel ist mindestens ein Tätigwerden geschuldet

Unterstützungsabsicht der leistenden Institution

Bedürftigkeit des Leistungsempfängers

Die Zuwendung ist nur im Umfang des Existenzminimums steuerfrei

Stiftung / Optik Empfänger

56

Kreisschreiben Nr. 43 ESTV

Abgrenzung:

Kriterien gemäss KS 43 für das Vorliegen eine steuerfreien Unterstützung:

Unentgeltliche Leistung

Unterstützungsabsicht der leistenden Institution

Bedürftigkeit des Leistungsempfängers

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Stiftung / Optik Empfänger

57

Kreisschreiben Nr. 43 ESTV

Unentgeltliche Leistung:

Erfüllt, wenn die empfangende Person für den Wert keine Gegenleistung

erbringen muss. Wirtschaftlicher Wert und Art der Gegenleistung sind

unerheblich.

Unterstützungsabsicht der leistenden Institution:

Liegt vor, wenn die private oder öffentliche Institution die Unterstützung

ausrichtet, um einer bedürftigen Person dabei zu helfen, ihren (minimalen)

Lebensstandard zu bestreiten.

Bedürftigkeit des Leistungsempfängers:

Abhängig von der finanziellen Situation der empfangenden Person. Dann

anzunehmen, wenn die Höhe des Einkommens unter dem nach Art. 9 und

11 ELG berechneten Existenzminimum liegt.

Stiftung / Optik Empfänger

58

Kreisschreiben Nr. 43 ESTV

Die Anwendung von Art. 24 Buchstabe d DBG sollte auf Fälle beschränkt

werden, in denen eine Bedürftigkeit nachgewiesen ist. Daraus folgt, dass

Unterstützungsleistungen nur insoweit nicht steuerbar sind, als sie bloss

den lebensnotwendigen Bedarf decken, während das darüber liegende

Einkommen lückenlos steuerlich zu erfassen ist.

Die Voraussetzungen sind kumulativ zu erfüllen. Ist eines der Kriterien

nicht erfüllt, so erfolgt eine Besteuerung nach Art. 16 Abs. 1 DBG, sofern

es sich nicht um eine Schenkung handelt.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Rechtsfälle

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Ermessenstaxation im

Gründungsjahr

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

E-Tax im Gründungsjahr

61

Sachverhalt

T GmbH wurde am 25.8.2016 im Handelsregister eingetragen.

Mangels Einreichung einer StE 2016 wurde sie nach pflichtgemässem

Ermessen für die Zeit vom 25.8.2016 bis 31.12.2016 veranlagt.

Im Einspracheverfahren machte die T GmbH geltend, dass sie in dieser

Zeit inaktiv gewesen sei und es unverhältnismässig erscheine, sie «zur

Einreichung einer vollständig ausgefüllten und inhaltlich korrekten

Steuererklärung samt Beilagen» zu verpflichten.

E-Tax im Gründungsjahr

62

Erwägungen des VGer

Auch inaktive Gesellschaften sind verpflichtet, eine Steuererklärung

einzureichen, zumal auch inaktive Gesellschaften über Stammkapital

verfügen.

Das Gesetz sieht die Möglichkeit vor, im Gründungsjahr auf einen

Abschluss zu verzichten, weshalb die Gesellschaft nicht verpflichtet war,

eine Steuererklärung einzureichen.

Mangels Pflicht zur Einreichung einer Steuererklärung hätte gar nicht

gemahnt werden dürfen und somit waren die Voraussetzungen für eine

Einschätzung nach pflichtgemässem Ermessen gar nicht gegeben.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

E-Tax im Gründungsjahr

63

Fazit

Einschätzungen nach pflichtgemässem Ermessen mangels Einreichung

der Steuererklärung wird es nach wie vor geben, wenn keine Kenntnis,

dass überlanges Geschäftsjahr geplant ist.

Wird in der Einsprache dargelegt, dass im Gründungsjahr auf einen

Abschluss verzichtet wurde, kann der Einsprache stattgegeben werden.

Ist die Willensäusserung unklar, wird die Einsprache pendent gehalten, bis

die Steuererklärung der nächsten Steuerperiode eingegangen ist.

E-Tax im Gründungsjahr

64

Fundstelle

VGer ZH, 26. März 2020, SB.2020.00008

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Teil-Ermessen beim LS-

Unterhalt

Teilermessen LS-Unterhalt

66

Praxis des Rekursgerichts,

beispielhafter Sachverhalt

Der Steuerpflichtige besitzt eine Liegenschaft in einer Zürcher Gemeinde.

Im selben Jahr deklarierte er effektive Kosten des

Liegenschaftenunterhaltes in Höhe von CHF 190’000.-

Im Einschätzungsverfahren verlangte die Steuerkommissärin Unterlagen

ein, welche dazu dienen, den Vergleich des Zustandes vor und nach der

Renovation zu machen und einen allfälligen wertvermehrenden Anteil zu

eruieren.

Der Pflichtige reichte diverse Unterlagen und Baupläne ein und machte

geltend, es handle sich um eine reine Sanierung, da die Liegenschaft nicht

mehr nutzbar gewesen sei. Bei den Kosten handle es sich somit um

grösstenteils abzugsfähige Kosten.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Teilermessen LS-Unterhalt

67

Praxis des Rekursgerichts,

beispielhafter Sachverhalt

Nachdem die Sachlage auch auf die eingeschriebene Mahnung hin nicht

erhellt wurde, schätzte die Steuerkommissärin die effektiv abzugsfähigen

Kosten des Liegenschaftenunterhaltes nach (Teil-) Ermessen.

Sie schätzte dabei einen Teil von 20% der gesamten Kosten als

werterhaltend und somit abzugsfähig ein.

Der Steuerpflichtige gelangt, nachdem die Einsprache abgewiesen wurde,

an das Rekursgericht. Er verlangt, dass sämtliche Kosten zum Abzug

zuzulassen seien.

Teilermessen LS-Unterhalt

68

Praxis des Rekursgerichts,

Erwägungen

Abgrenzung zwischen Werterhaltenden und Wertvermehrenden

Massnahmen (Abgrenzung ach objektiv-technischen Kriterien).

Die Aufwendungen lassen sich nicht immer scharf auseinander halten und

lassen sich nur schätzen.

Es ist Sache der Steuerpflichtigen, die notwendigen

Schätzungsgrundlagen zu beschaffen. Es trifft ihn diesbezüglich eine

Mitwirkungspflicht

Bei Uneinigkeit erfolgt die Festsetzung des werterhaltenden Anteils

regelmässig über eine Ermessenseinschätzung nach StG 139.

Diese Ermessenseinschätzung bei steuermindernden Tatsachen steht in

der Kritik der Lehre.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Teilermessen LS-Unterhalt

69

Praxis des Rekursgerichts,

Erwägungen

Das entsprechende Merkblatt des kantonalen Steueramtes wurde durch

das Rekursgericht insbesondere hinsichtlich der groben Vorgaben im

Anhang in Frage gestellt. Die Schätzung nach pflichtgemässem Ermessen

soll aber nur möglich sein, wenn:

Der Steuerpflichtige im Rahmen der steuerbehördlichen Untersuchung

der in Frage stehenden baulichen Massnahmen nicht genügend

mitwirkt (weil beispielsweise der Zustand vor der Massnahme nicht

dargelegt wird).

Teilermessen LS-Unterhalt

70

Praxis des Rekursgerichts,

Erwägungen

Die Schätzung soll aber nicht zulässig sein, wenn der Sachverhalt nach

der Mitwirkung des Steuerpflichtigen «auf dem Tisch liegt», jedoch infolge

von offensichtlichem Mischcharakter letztlich auch Schätzungen

vorzunehmen sind.

Mit einer Schätzung nach pflichtgemässem Ermessen würde der Pflichtige

in dieser Konstellation in eine pauschale Ermessenseinschätzung

gedrängt, als welcher er nicht mehr heraus kommt, weil er den

Unrichtigkeitsnachweis von vornherein nicht erbringen kann

-> Das Rekursgericht kann die Schätzung nur noch auf Willkür prüfen

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Teilermessen LS-Unterhalt

71

Praxis des Rekursgerichts,

Erwägungen

Um dies zu verhindern, sind die konkret in Frage stehenden

Unterhaltskosten nicht über eine pauschale Schätzung fest zu legen,

sondern mit Blick auf die Abzugsfähigkeit detailliert zu prüfen. Bei

grösseren Renovationen heisst dies mit Bezug auf die einzelnen

Positionen.

Der Unklarheit ist somit positionsbezogen Rechnung zu tragen.

Teilermessen LS-Unterhalt

72

Praxis des Rekursgerichts

Fundstelle: DB.2018.177, ST (Entscheid vom 05.11.2019)

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Verdeckte Nutzungseinlage

Verd. Nutzungseinlage

74

Sachverhalt

Ehefrau vermietet Ihre Liegenschaft

an die A-AG zu einem Vorzugsmietzins.

A-AG vermietet diese Liegenschaft

an diverse Drittmieter zum Marktmietpreis

(Untermiete). A AG

Die Gewinne der A-AG werden mit dem

steuerlichen Verlustvortrag verrechnet

(Art. 67 DBG / § 70 StG ZH).

Die ansonsten inaktive A-AG bezahlt ein

bestehendes Aktionärsdarlehen mithilfe

der Gewinne schrittweise zurück.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Verd. Nutzungseinlage

75

Erwägungen VGer

Die Ehefrau (Eigentümerin Liegenschaft) hat dem Ehemann (Eigentümer

der A AG) eine steuerfreie Schenkung erbracht habe, worauf dieser das

Kapital in A AG eingelegt hat. Dieser Sanierungszuschuss ist auf Ebene

des Aktionärs nicht abzugsfähig.

Ebenfalls wurde Steuerumgehung bestätigt

Folglich wurde die Differenz zwischen Vorzugsmiete und Marktmiete den

Eheleuten als Vermögensertrag zugerechnet.

Verd. Nutzungseinlage

76

Erwägungen BGer

Mangels gesetzlicher Grundlage darf die Differenz zwischen dem

tatsächlich erzielten und dem höherem Mietwert nicht [systematisch] dem

Grundeigentümer zugerechnet werden.

Dies ist nur möglich, wenn Steuerumgehung vorliegt, was z.B. bei einer

Vorzugsmiete an Verwandte vermutet wird.

Allenfalls wäre der Mietwert dem Eigentümer zuzurechnen, wenn eine

Gebrauchsleihe vorliegt. Eine solche ist gegeben, wenn der Eigentümer

das Objekt trotz formeller Fremdnutzung materiell immer noch «innehat»,

also weiterhin selbst nutzt.

Im konkreten Sachverhalt war weder ein Vorzugsmietzins an Verwandte

noch eine Gebrauchsleihe erkennbar.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Verd. Nutzungseinlage

77

Erwägungen BGer

Dennoch gelang es den Eheleuten mithilfe dieser Struktur, steuerbare

Mietzinse in eine steuerfreie Darlehensamortisation umzuwandeln.

Diese Gestaltung ist ungewöhnlich und aufgrund des Missverhältnisses

zwischen Miet- und Untermietzins unangemessen

Es liegt demnach eine Steuerumgehung vor. Im Ergebnis folgte das

BGer, der Vorinstanz und dem kantonalen Steueramt.

Verd. Nutzungseinlage

78

Fundstelle

BGr, 19.02.2020, 2C_187/2017, 2C_189/2017

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Kanton Zürich

Kantonales Steueramt

Division Dienstleistungen

Anpassung des Verkehrs-

wertes von Liegenschaften

beim Verkauf

Verkehrswert LS vor Verkauf

80

Sachverhalt

- Der Steuerpflichtige und seine Partnerin sind Eigentümer

einer Stockwerkseigentums-Wohnung in Zürich.

- Erworben haben sie die Wohnung 2008 für CHF 950’000.-

- Daraus resultierte ein Steuerwert von 665’000.-

- 2018 verkauften sie die Wohnung für CHF 1’790’000.-

- Das kantonale Steueramt korrigierte daraufhin den Steuerwert

rückwirkend auf die noch zu veranlagende Steuerperiode

2017 auf CHF 1’452’000.- (70% des Erlöses).

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Verkehrswert LS vor Verkauf

81

Erwägungen

- § 39 Abs. 3 StG: Das Vermögen wird zum Verkehrswert

bewertet.

- Der Verkehrswert von Liegenschaften wird gemäss einer vom

Regierungsrat erlassenen Weisung über die Bewertung von

Liegenschaften und die Festsetzung von Eigenmietwerten

ermittelt (ZStB I ,15/502).

- Ist eine individuelle Schätzung vorzunehmen, ist abzustellen

auf den Kaufpreis, den zeitnahen Anlagewert oder ein

Privatgutachten.

Verkehrswert LS vor Verkauf

82

Entscheid

- Der Kaufpreis ist als Grundlage tauglich, da zeitnah.

- Dass es sich um eine Transaktion nach Stichtag handelte,

kann keine Rolle spielen.

- Die Rüge des Steuerpflichtigen, dass mit dem Ergebnis eine

Ungleichbehandlung gegenüber Eigentümern von

Liegenschaften resultiere, bei denen aufgrund fehlender

Transaktion der Formelwert weiter gelte, trifft zu.

- Der Rekurs wurde somit gutgeheissen

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Verkehrswert LS vor Verkauf

83

Argumentation und Folge

- Die Vermögenssteuerwerte der LNB-Weisung bleiben bis zu

einer Neubewertung unverändert (RZ 88).

- Obwohl die Verkehrswerte seit 2009 massiv angestiegen sind

(und die Werte somit unter 70% liegen), unternimmt das KSTA

nichts.

- Das Urteil hat massgebenden Einfluss auf die Praxis, findet

aber keine Anwendung auf den Erwerber einer Liegenschaft.

Fundstelle: ST.2019.121 (Entscheid vom 09.03.2020)

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Abschreibungen / Rückstellungen /

Wertberichtigungen

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

85

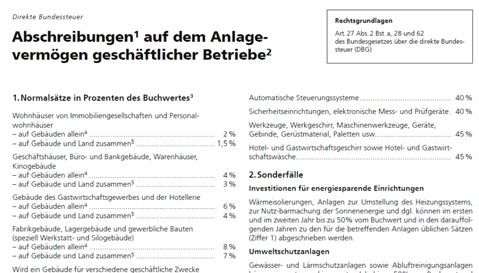

Art. 62 DBG «Abschreibungen»

1. Geschäftsmässig begründete Abschreibungen von Aktiven sind zulässig,

soweit sie buchmässig oder, bei vereinfachter Buchführung nach Art. 957

Abs. 2 OR, in besonderen Abschreibungstabellen ausgewiesen sind.

2. In der Regel werden Abschreibungen nach dem tatsächlichen Wert der

einzelnen Vermögensteile berechnet oder nach ihrer voraussichtlichen

Gebrauchsdauer angemessen verteilt.

3. …

4. … [darauf gehen wir später ein]

Abschr. / Rückst. / Wertber.

86

Art. 960a Abs. 3 OR

Der nutzungs- und altersbedingte Wertverlust muss durch Abschreibungen,

anderweitige Wertverluste müssen durch Wertberichtigungen berücksichtigt

werden.

Abschreibungen nur noch für nutzungs- und altersbedingte Wertverluste;

für alle anderen Werteinbussen sind Wertberichtungen zu buchen.

In Steuergesetzgebung (nicht aber Praxis) noch nicht gänzlich umgesetzt.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

87

Merkblatt ESTV

Abschreibungen oder Wertberichtigungen?

Abschr. / Rückst. / Wertber.

88

Sofortabschreibungen /

Zürcher Methode

Kantonal unterschiedliche Regelungen zur Sofortabschreibung mit teils

unterschiedlichen Rahmenbedingungen.

sog. Zürcher Methode:

Sofortabschreibung auf Restwert von regelmässig zu ersetzenden

Wirtschaftsgütern.

Beispiele:

Fahrzeugflotten

Hardware in grösseren Unternehmen

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

89

Korrektur überhöhter Abschr.

Hinzurechnungsverfahren (gängige Methode)

Überabschreibung wird dem Gewinn und Kapital (versteuerte stille

Reserve) zugerechnet.

Fortan Führung einer Steuerbilanz

Einmalerledigungsverfahren (Kt. SG, TG, AI, AR, LU, GR [ohne

Gewähr])

Ausgleichszuschlag hinzugerechnet für Abgeltung des Steuervorteils.

Korrektur nur beim Gewinn; Steuerwerte bleiben identisch mit

Buchwerten.

Abschr. / Rückst. / Wertber.

90

Art. 63 DBG «Rückstellungen»

1. Rückstellungen zu Lasten der Erfolgsrechnung sind zulässig für:

a. im Geschäftsjahr bestehende Verpflichtungen, deren Höhe noch

unbestimmt ist;

b. Verlustrisiken, die mit Aktiven des Umlaufvermögens, insbesondere Waren

und Debitoren, verbunden sind;

c. andere unmittelbar drohende Verlustrisiken, die im Geschäftsjahr bestehen;

d. künftige Forschungs- und Entwicklungsaufträge an Dritte bis zu 10 Prozent

des steuerbaren Gewinns, insgesamt jedoch höchstens bis zu 1 Million

Franken.

2. Bisherige Rückstellungen werden dem steuerbaren Gewinn zugerechnet,

soweit sie nicht mehr begründet sind.

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

91

Steuerliche Voraussetzungen

1. Verbuchung

2. Geschäftsmässige Begründetheit

3. Korrekte Periodizität

Abschr. / Rückst. / Wertber.

92

Gängige Beispiele

AHV-Beiträge

Steuern (nur jP)

Warenlagerdrittel

Delkredere

Rückstellungen für Grossreparaturen /-revisionen an Gebäuden

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

93

Speziellere Beispiele

Grundsatz

Ursache für Rückstellung muss im laufenden Geschäftsjahr tatsächlich

eingetreten sein oder unmittelbar drohen.

Garantierückstellungen

Prozessrückstellungen

Wertschwankungsreserven

Wertberichtigungen auf Beteiligungen

Banken / Versicherungen

Abschr. / Rückst. / Wertber.

94

Korrekturen Rückstellungen

Im Zeitpunkt der Bildung / Erhöhung

Sind Voraussetzungen für die Bildung / Erhöhung erfüllt?

Korrekturen im Gewinn und Kapital (versteuerte stille Reserve)

In nachfolgenden Jahren

Ist der Umfang der Rückstellung / Wertberichtigung noch notwendig?

Korrekturen im Gewinn und Kapital (versteuerte stille Reserve)

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

95

Sonderfall Beteiligungen

Art. 62 Abs. 4 DBG

Wertberichtigungen und Abschreibungen auf Gestehungskosten von

Beteiligungen, welche die Voraussetzungen nach Art. 70 Abs. 4 Bst. b

[= mind. 10%-Anteil] erfüllen, werden dem steuerbaren Gewinn

zugerechnet, soweit sie nicht mehr begründet sind.

Abschreibungen auf qualifizierten Beteiligungen haben keinen definitiven

Charakter. Bei Werterholung der Beteiligung erfolgt steuerliche Korrektur

(bis maximal Gestehungskosten).

Abschr. / Rückst. / Wertber.

96

Versteuerte stille Reserven /

Negativreserven

Wie wird Steuerbilanz

wieder konform mit

Handelsbilanz?

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

97

Negativreserven

Beispiel simuliertes Aktionärsdarlehen

Darlehen wird handelsrechtlich abgeschrieben

Erhöhung des Gewinns im Umfang der Abschreibung

Reduktion der Negativreserven im Umfang der Abschreibung

Abschr. / Rückst. / Wertber.

98

Versteuerte stille Reserven

Beispiel nicht anerkannte Rückstellung

Rückstellung wird handelsrechtlich aufgelöst

Verminderung des Gewinns im Umfang der Abschreibung

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Abschr. / Rückst. / Wertber.

99

Versteuerte stille Reserven

Beispiel nicht anerkannte Rückstellung

Rückstellung wird handelsrechtlich aufgelöst

Reduktion der versteuerten stillen Reserven im Umfang der Auflösung

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Neuerungen IT im KStA ZH

© Zürcher Steuerseminar 2020Pascal Amsler & Eva Mäki Aktuelles und Neuerungen aus dem Steueramt Zürich

Neuerungen IT im KStA ZH

101

Digitalisierung im Kanton Zürich

Kanton Zürich

Kantonales Steueramt

Divisionen Süd & Dienstleistungen

Vielen Dank für Ihre Aufmerksamkeit!

© Zürcher Steuerseminar 2020Sie können auch lesen