5 Die Bewirtung (Food & Beverage) - Datenscript

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BA BREITENBRUNN / TW08

Hotelmanagement II

5 Die Bewirtung (Food &

Beverage)

5 - Datenscript -

Dr. Cornelia Huhn 1

5 Die Bewirtung (Food & Beverage)

5.1 Leistung und Leistungsentwicklung

des F&B-Bereiches

5.2 Einkaufs-/Beschaffungsmanagement

5.3. Lagerhaltung/Bestandsmanagement

5.4 Küchenproduktion / Produktions-

management

5.5 Absatzbereiche / Verkaufsmanagement

5.6 Preiskalkulation und Budgetierung

Dr. Cornelia Huhn 2Bewirtungsleistung

zweite Hauptleistung des Hotels

Kombination aus Sachgütern und Dienstleistungen

Kombination von Handels- und Mietdienst

(Beherbergungsleistung nur Mietdienst)

Dr. Cornelia Huhn 3§§§

Bewirtungsvertrag

Vertragliche Basis - sog. Bewirtungsvertrag

= atypischer Vertrag, nicht separat gesetzlich geregelt.

Grundlagen sind:

nur Getränk - Kaufvertrag gem. § 433 BGB

Bestellung eines Essens oder Menüs - Werkvertrag § 631 BGB

reserviert der Gast zusätzlich einen Raum, Aspekte Mietrechtes

werden wirksam

Dr. Cornelia Huhn 4Gaststättenrecht §§§ • Den Schwerpunkt des Gewerberechts bildet die Gewerbeordnung (GewO), aus der das Gaststättenrecht herausgenommen und in einem Nebengesetz, dem Gaststättengesetz (GastG), geregelt wurde. • Das Gaststättenrecht ist im Wesentlichen im Bundes-Gaststättengesetz, zuletzt geändert durch Artikel 10 des Zweiten Gesetzes zum Abbau bürokratischer Hemmnisse insbesondere in der mittelständischen Wirtschaft, vom 7. September 2007 (BGBl. I S. 2246), geregelt. 5 Dr. Cornelia Huhn

Gaststättenerlaubnis

(Konzession)

§§§

Nach § 1 I sowie § 1 II GastG betreibt ein

Gaststättengewerbe…

• … wer im stehenden Gewerbe Getränke

(Schankwirtschaft) oder zubereitete Speisen

(Speisewirtschaft) zum Verzehr an Ort und Stelle

verabreicht oder Gäste beherbergt

(Beherbergungsbetrieb) und wer als selbständiger

Gewerbetreibender im Reisegewerbe von einer für

die Dauer der Veranstaltung ortsfesten

Betriebsstätte aus Getränke oder zubereitete

Speisen zum Verzehr an Ort und Stelle verabreicht,

wenn der Betrieb jedermann oder bestimmten

Personenkreisen zugänglich ist.

6 Dr. Cornelia HuhnFür das Gastgewerbe sind weitere Gesetze und §§§

Vorschriften verbindlich wie:

Gaststättenverordnung,

Bauordnung,

lebensmittelrechtliche und hygienische Vorschriften,

Vorschriften zu Sperrzeit,

Jugendschutz,

Spielautomaten, Abgabe von Tabakwaren,

verbindliche Kennzeichnung von Zusatzstoffen und

Preisangaben auf Speise- und Getränkekarten.

7

Dr. Cornelia HuhnVielgestaltige Variationsmöglichkeiten der Bewirtungsleistungen möglich

Speisen-

und

Getränke

. .

Bewirtung

. .

.

Dr. Cornelia Huhn 8Entwicklungstrends Bewirtungsleistung

Trends beobachten, um rechtzeitig das eigene Angebot auf

veränderte Bedürfnisse auszurichten, ist wichtige Aufgabe des

F&B-Management.

Was sind Trends bei Speisen?

Was sind Trends bei Getränken?

Trends und Chancen der Hotelgastronomie

Dr. Cornelia Huhn 9Thesen zur Entwicklung der Gastronomie bis zum Jahr 2010

nach Roland Berger, vgl. NGZ 3/2002, S. 74

1. Anteil gesamten Außer-Haus-Verzehrs am Food-Budget stagniert.

2. Neue Konzepte kommen schneller und scheiden schneller aus Markt aus.

3. Basisleistungen Essen und Trinken werden wichtiger.

4. Verbindung von Kochen mit System und Angebot anspruchsvoller Produkte

professionalisiert sich weiter.

5. Anforderungen an Niveau der Präsentation wächst.

6. Höhere Bedeutung von Frische, Natürlichkeit und Sicherheit.

7. Konzepte und Macher mit „Seele“ werden stärker nachgefragt.

Dr. Cornelia Huhn 10Leistungsentwicklung des F&B-Bereiches in

Hotellerie - verschiedene Tendenzen:

1. In vielen Hotels nimmt die Bedeutung des F&B-Bereiches zu,

er wird zunehmend zum Profit-Center entwickelt.

2. Das Frühstücks- und Abendgeschäft ist das Hauptgeschäft, das Mittagsgeschäft

verliert an Bedeutung.

3. Entwicklung des Bankett- und Cateringgeschäftes.

4. Implementierung von Erlebnisgastronomie in den vielfältigsten Formen in die Hotels

(auch Franchisekonzepte).

5. Verpachtung des Gastronomiegeschäftes an externe Betreiber (Outsourcing)

6. Abbau des kostenaufwendigen Gastronomiegeschäftes, v.a. in kleineren und

schlecht ausgelasteten Hotels - Hotel garni!

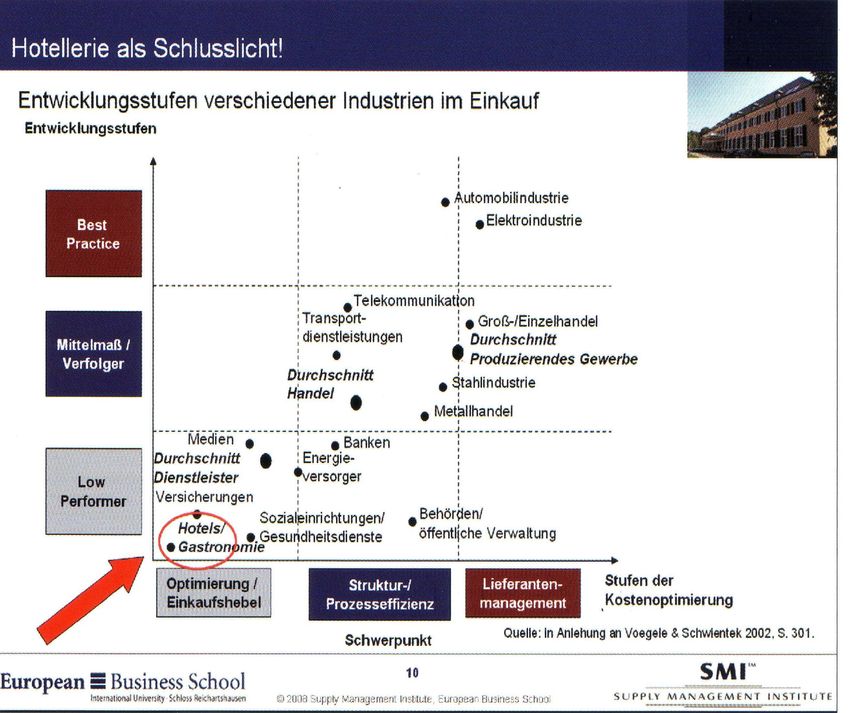

Dr. Cornelia Huhn 11Situationsbewertung – Die Einkaufsabteilung ...

Hauptaufgabe der Beschaffung ist die zeitgemäße Versorgung des

Unternehmens mit Gütern und Leistungen.

Abhängig von den Unternehmensrichtlinien stehen die Kosten, die

Qualität oder / und die Lieferterminierung im Mittelpunkt der

Einkaufsstrategie.

„Im Einkauf liegt das Geld ....“

• Lagerkosten

• Materialkosten

• Prozesskosten

• Retourenkosten

•Qualitätsmanagement

Einkaufsoptimierung / Supply Management

Dr. Cornelia Huhn 125.2

Einkauf als Renditeturbo

Bei einem Einkaufskostenanteil von 30 % genügt

eine ….. %ige Reduzierung der Einkaufskosten um

den Gewinn um …..% zu erhöhen.

Bei einem Einkaufskostenanteil von 35 % liegt der

Hebeleffekt sogar bei ….. %.

Senkt ein Hotel Einkaufskosten „nur“ um 10 000 €

und fließen diese unmittelbar in den Gewinn vor

Steuern wäre ohne diese Kosteneinsparung dafür ein

Mehrumsatz von ca. ………………€ notwendig (bei

Umsatzrendite 5 %)

Vgl. J. Oehler: Einkaufsmanagement in Hotelmarkt Deutschland

2009, S. 160

Dr. Cornelia Huhn 13In: Hotelmarkt 2009,

a.a.O., S.161

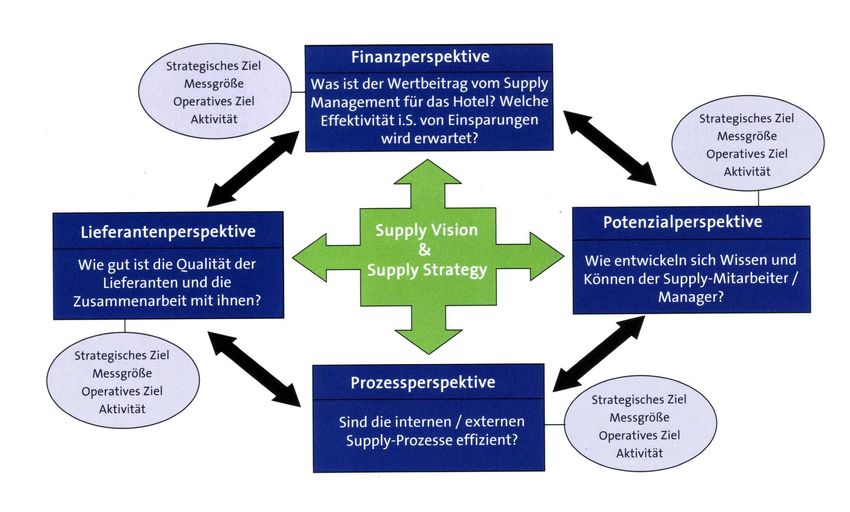

Dr. Cornelia Huhn 14Supply Management

Terminus für die strategische Managementdimension

und das gesamte Gebiet des Einkaufs.

Voraussetzungen sind:

Ist-Analyse Zielsetzungen

„Wer, was, wann, wo wie, Ziele und Vorgaben,

wie viel einkauft“ mess- und kontrollierbar

Maßnahmeplanung bezüglich

Purchasing, Prozessmanagement, Procurement,

Kommunikation und Schulung

Dr. Cornelia Huhn 15Unterscheide:

Strategische und operative Aufgaben im Beschaffungsprozess

Dr. Cornelia Huhn 16Zielsetzungen

Ziele und Vorgaben, mess- und kontrollierbar

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

Dr. Cornelia Huhn 17Balanced Scorecard Einkauf

Dr. Cornelia Huhn 18Maßnahmeplanung 1: Purchasing –

Lieferantenmanagement

Marktwissen

Ausschreibung

Vertragsmanagement

Dr. Cornelia Huhn 19Exkurs:

Wiederholung Kaufvertragsrecht

Angebote / Angebotsinhalte

Wiederholung Einstandspreis

Übungen:

Angebotsvergleich

Skontoberechnungen

1. Skontoinanspruchnahme ja/nein

2. Einkalkulieren Skonto in Leistung

Dr. Cornelia Huhn 20Inhalt eines ausführlichen Angebotes

(Kaufvertrages)

Inhalte gesetzl. Regelung vertragl. Regelung

Art, Beschaffenheit mittlere Art u. Güte nach Augenschein

u. Güte der Ware § 243 BGB nach Probe

Güteklasse, Abb. oder

§ 360 HGB Beschreibg.

Menge Bezeichnung: m, Stck., kg

Mindestbestellmenge

Höchstbestellmenge

Preis u. Preisabzüge Preis (pro ME)

Rabatt: Mengen-,

Wiederverkäufer-, Sonder-,

Personal-, Naturalrabatte

(Drein-/ Draufgabe),

Skonto / Bonus

Dr. Cornelia Huhn 21Kosten der Kosten sind vom netto einschließlich Ver-

Käufer zu tragen packung bzw. aus-

Versandverpackung § 448 BGB schließlich Verpackung

§ 380 HGB brutto einschließlich

Verpackung (brutto für

netto)

Versandkosten Versandkosten trägt ab Werk, ab Lager

der Käufer, ab hier, ab Bhf hier,

Warenschulden sind unfrei

Holschulden frei dort, frei Bhf dort,

frei Haus

Lieferzeit sofortige Lieferung Terminlieferung

Lieferung innerhalb

eines Zeitraumes

Lieferung auf Abruf

Lieferung auf Abruf

Dr. Cornelia Huhn 22Zahlungs- sofortige Zahlung Vorauszahlung

Anzahlung

bedingungen § 271 BGB Zug um Zug

Zieleinräumung

Ratenzahlung

Kosten der Käufer, Geldschulden Handelsübliche

sind Bring- oder Zahlungsbedingungen

Zahlungs- Schickschulden vor Lieferung

übermittlung § 270 BGB bei Lieferung

nach Lieferung

Ausnahme: Wechsel Ausnahme: Wechsel

Erfüllungsort Ort des Schuldners meist vertraglich

(Leistungsort) bestimmt Leistungsort bestimmt

§ 269 BGB

Gerichtsstand Erfüllungsort bestimmt Vertragliche Regelung

Gerichtsstand nur zwischen Kaufleuten

§ 29 ZPO Möglich § 38 ZPO

Dr. Cornelia Huhn 23Übung Angebotsvergleich

Einem Hotelier werden 3 Angebote für einen Induktions-

küchenherd unterbreitet.

Angebot 1: 2 080,00 € ab Werk, Zahlungsziel 60 Tage

bzw. 3 % Skonto bei sofortiger Zahlung.

Angebot 2: 2 100,00 € frei Haus, Zahlungsziel 60 Tage bzw.

Zahlung innerhalb von 10 Tagen mit 2 % Skonto.

Angebot 3: 2 064,00 € ab Bahnhof hier, sofortige

Zahlung.

Die Frachtkosten der Bahn betragen 48,00 €, die Kosten für die

Anfuhr

zum Bahnhof bzw. Abfuhr vom Bahnhof sind mit jeweils 16,00 €

anzusetzen.

Welches Angebot weist den günstigsten Einstandspreis auf?

Dr. Cornelia Huhn 24Übung 1: Skonto

1. Ermittlung Jahreszinssatz für Skonto als Entscheidungs-

grundlage, ob Skonto in Anspruch genommen wird,

obwohl die Bezahlung durch Kontokorrentinanspruch-

nahme erfolgen muss.

Lieferantenrechnung über 5 000,00 € weisen unterschiedliche

Zahlungsbedingungen auf:

a) Zahlung sofort mit 3 % Skonto oder innerhalb von 30 Tagen ohne Abzug

b) Zahlung innerhalb von 10 Tagen mit 3 % Skonto oder innerhalb von 30

Tagen ohne Abzug

c) Zahlung sofort mit 2 % Skonto oder innerhalb von 60 Tagen ohne Abzug.

Der Zinssatz für den Kontokorrentkredit beträgt 13,5 % p.a.

Ermitteln Sie nach der Faustformel den Zinssatz p.a. für die

Lieferantenkredite und entscheiden Sie über die Zahlungsmodalität.

Dr. Cornelia Huhn 25Übung 2: Skonto

2. Einkalkulieren von Skonto in den Verkaufspreis

Sie erstellen für einen Kunden eine Kalkulation über eine

Cateringleistung. Ihre Kalkulation ergibt einen Bar-Verkaufspreis

von 2 600,00 €.

Damit der Kunde die Rechnung schnell begleicht, formulieren Sie

für das Angebot folgende Zahlungsbedingung:

„Zahlbar innerhalb von 7 Tage unter Abzug von 3 % Skonto bzw.

Zahlungsziel 30 Tage“.

In den in dem Angebot ausgewiesenen Nettobetrag kalkulieren Sie

den Skontobetrag ein.

Welchen Nettobetrag stellen Sie für die Cateringleistung den

Kunden in Rechnung?

Dr. Cornelia Huhn 26Maßnahmeplanung 2: Prozessmanagement

Bestellabläufe – Einlagerung – Ausgabe – Inventur

Abwicklung der Bestellung

Warenannahme

Warenausgabe

Kontrolle

Inventuren

siehe auch 5.3

Dr. Cornelia Huhn 27Maßnahmeplanung 3: Procurement (Bestell-

abwicklung)

Auslösung der Bestellung

Bestellformen

Trend: E-Procurement-Systeme

Dr. Cornelia Huhn 28Maßnahmeplanung 4: Kommunikation und

Schulung

Kommunikation der Einkaufsziele und –

erfolge

Schulung der Einkaufsverantwortlichen

Kontrolle der Effizienz, der optimalen

Bestellabläufe und –prozesse

Qualifizierung der Ziele und Strategien

Dr. Cornelia Huhn 29Tendenzen für eine erfolgreiche

Beschaffung in der Hotellerie - für F&B, Verbrauchs- und

Investitionsgüter

1. Volumenbündelung durch

strategische Allianzen

Wettbewerbsübergreifende Zusammenschlüsse zwischen

mehreren Unternehmen in der Beschaffung.

Hotels und Hotelketten untereinander

sowie

Gastronomiebetriebe / Caterer

Handel

auch: Einrichtungen des Gesundheitswesens/

soziale Einrichtungen

Dr. Cornelia Huhn 302. Zentralisierung des Einkaufs

Zentralisierung bietet Einsparpotential

Schwerpunkt der Beschaffungs-rationalisierung bei Hotelketten

Sicherung einheitlicher Qualität

Dr. Cornelia Huhn 313. Einkaufsgesellschaften

zum Beispiel:

H./G./K. Hotel- und Gastronomie-Kauf eG

www.h-g-k.de

Progros Einkaufsgesellschaft mbH

www.progros.de

GEG Gastronomie Einkaufs-GmbH

www.geg-ts.de

atlas Zentraleinkauf GmbH

(non food)

Dr. Cornelia Huhn 324. E-Procurement

Auch für Hotellerie spielt E-Commerce zunehmende Rolle, nicht nur im

Absatz sondern auch bei der Beschaffung von Food- und Non-Food-

Artikeln.

Jahrestagung des Hotelverbandes Deutschland (IHA) 2001 Referat zu„E-

Procurement-Powershopping für die Hotellerie“

Referent Dr. Strecker AFC Consultans International GmbH

Dr. Cornelia Huhn 33Prozesskosten beim herkömmlichen Bestellvorgang

(Quelle: DA Wagner in Anlehnung an KPMG-Studie (1997), S. 12.)

Dr. Cornelia Huhn 34Probleme der Lagerhaltung

– Bestände binden Kapital

– unnötige Bestandshaltung verursacht erhöhte Kosten

– Liquidität wird negativ beeinflusst

aber:

☺ sind für reibungslosen Prozessablauf unverzichtbar (Sicherheitsbestand)

☺ Balance zwischen kostengünstigen Einkaufsmenge und optimalen Bestand

Dr. Cornelia Huhn 35Kennzahlen Lagerhaltung

Warenumschlag pro Jahr =

Ø Lagerdauer =

Dr. Cornelia Huhn 36Postenverteilung der Hotelküche: früher heute

ausführlich vgl. Das große Lexikon der Hotellerie und Gastronomie,2004, Anlage 7

Leiter der Küche

Chef de cuisine

Stellvertreter

Sous-chef

Koch kalte Küche Saucenkoch Gemüsekoch Küchen-Konditor

Gardemanger Saucier Entremetier Pâtissier

Vorspeisenkoch Bratenkoch Suppenkoch

Hors d´œuvrier Rôtisseur Potager

Küchenmetzger Koch am Grill

Boucher Grillardin

Fischkoch

Poissonier

Vertretungskoch / Tournant

Dr. Cornelia Huhn 37Küchenproduktion

Welche Leistung stellt Küchen(Speisen)produktion dar ?

Küchenproduktion ist in der Hotellerie (Gastgewerbe)

Warum?

Dr. Cornelia Huhn 38Rationalisierung der Küchenproduktion

Vielfältige Maßnahmen, wie z.B.

Dr. Cornelia Huhn 39Fünf verschiedene Convenience-Grade:

► Küchenfertig (vorbereitet) - ready for kitchen

processing

► Garfertig (koch-, bratfertig) - ready to cook

► Mischfertig (halbfertig) - ready to mix

► Regenerierfertig (tischfertig) - ready to heat

► Verzehrfertig (konsumfertig) - ready to eat

Dr. Cornelia Huhn 40Worin bestehen die VORTEILE des EINSATZES VON CONVENIENCE-PRODUKTEN ?

1. Warenkosten verringern

2. Weniger Flächenbedarf bei Lager- und Vorbereitungsräumen

3. Frische und Nährwerterhaltung

4. Optimierung des Personaleinsatzes / Erhöhung der Produktivität

5. Angebotsverbesserungen möglich

Dr. Cornelia Huhn 415.5 Absatzbereiche/Verkaufsmanagement

Mögliche Absatzvarianten

.

sonstiges .

. .

F&B-

Absatz

. .

.

.

Dr. Cornelia Huhn 425.6 Preiskalkulation und Budgetierung

1. Die Zuschlagskalkulation

a) Was versteht man unter der summarischen

Zuschlagskalkulation?

b) Was kennzeichnet die differenzierende

Zuschlagskalkulation?

Dr. Cornelia Huhn 43Beispiel für die Ermittlung des

Gemeinkostenzuschlages

Gemeinkosten der Kostenstelle Küche 290.000 €

Warenkosten der Kostenstelle Küche 100.000 €

Der Gemeinkostenzuschlag der Kostenstelle Küche

beträgt

44

Dr. Cornelia HuhnZuschlagskalkulation (ohne und mit Bedienungsgeld)

Warenkosten Warenkosten

+ Gemeinkostenzuschlag + Gemeinkostenzuschlag

= Selbstkosten = Selbstkosten

+ Gewinnzuschlag + Gewinnzuschlag

= Netto-Verkaufspreis = Bedienungsgeldbasis

+ Mehrwertsteuer + Bedienungsgeld

= Brutto-Verkaufspreis = Netto-Verkaufspreis

+ Mehrwertsteuer

= Brutto-Verkaufspreis

Dr. Cornelia Huhn 452. Die Rohaufschlagskalkulation

Ausgangspunkt ist Umsatz

Gewinn wird in den Zuschlagssatz einbezogen.

Zwei Begriffe:

- der Rohertrag und

- der Rohaufschlag (%).

Ermittlung Rohertrag: Ermittlung Rohaufschlag:

Dr. Cornelia Huhn 46Beispiel für die Ermittlung des Rohaufschlages

1. Ermittlung Rohertrag

Nettoumsatz Speisen 200 000 €

- Warenkosten Speisen 50 000 €

= Rohertrag 150 000 €

2. Ermittlung des Rohaufschlages

3. Ermitteln Sie den Verkaufspreis bei Warenkosten von 2,50 €!

4. Ergebnis

Warenkosten lt. Rezeptur 2,50 €

+ Rohaufschlag 300 %

= Verkaufspreis netto

+ Mehrwertsteuer

= Verkaufspreis brutto

Dr. Cornelia Huhn 473. Faktorkalkulation (Kalkulationsfaktor)

Kalkulation wird mit durchschnittlichen Kalkulationsfaktoren

(Kf) durchgeführt.

Vorteil ist einfache Handhabung in der Praxis.

Berechnung:

Dr. Cornelia Huhn 48Beispielrechnung Kalkulationsfaktor (Kf)

Nettoumsatz: 190 200 €

Warenkosten: 50 000 €

1. Ermitteln Sie den Kalkulationsfaktor (3 Kommastellen)!

2. Ermitteln Sie den Verkaufspreis (WE 2,50 €)!

Warenkosten x Kf = Verkaufspreis netto x MwSt

= Verkaufspreis brutto

Dr. Cornelia Huhn 49(1) Betriebsnotwendigen Rohertrag ermitteln

Vgl. Gugg/Hank-Haase: Hotelgastronomie als Profitcenter)

Kosten Vorperiode = 1.850.000,- €

+

+

= betriebsnotwendiger Rohertrag =

Dr. Cornelia Huhn 50(2) Erlöse planen

(Vgl. Gugg/Hank-Haase: Hotelgastronomie als Profitcenter)

Erlösziel = 3.000.000,- €

./. betriebsnotwendiger Rohertrag = 2.060.000,- €

= Warenkosten insgesamt =

Von diesem Wert muss noch der Eigenverbrauch abgezogen

werden:

Warenkosten insgesamt = 940.000,- €

./. Eigenverbrauch = 40.000,- €

= Warenkosten =

Dr. Cornelia Huhn 51(3) Maximalen Wareneinsatz ermitteln

Warenkosten = 900.000,- €

Maximale Wareneinsatzquote

=

Dr. Cornelia Huhn 52(4) Erlöse nach Warengruppen unterteilen

Aufteilung der Erlöse auf die verschiedenen Warengruppen

Warengruppen Erlöse

Küche 1.950.000,-

Bier 340.000,-

alkoholfreie Getränke 195.000,-

Wein und Sekt 350.000,-

Spirituosen 60.000,-

Kaffee, Tee, Kakao 105.000,-

Gesamt 3.000.000,-

Dr. Cornelia Huhn 53 Zuteilung der Warenkosten zu den prognostizierten Erlösen

Warengruppen Erlöse Waren-

kosten

Küche 1.950.000,- 640.000,-

Bier 340.000,- 88.000,-

AFG 195.000,- 55.000,-

Wein und Sekt 350.000,- 90.000,-

Spirituosen 60.000,- 15.000,-

Kaffee, Tee, Kakao 105.000,- 12.000,-

Gesamt 3.000.000,- 900.000,-

Dr. Cornelia Huhn 54(4) Erlöse nach Warengruppen unterteilen

(5a) Warenkosten nach Warengruppen ermitteln

(5b) durchschnittliche Wareneinsatzquote ermitteln

Warengruppen Erlöse (4) Waren- (5a) Waren- (5b)

kosten einsatzquote

Küche 1.950.000,- 640.000,-

Bier 340.000,- 88.000,-

AFG 195.000,- 55.000,-

Wein und Sekt 350.000,- 90.000,-

Spirituosen 60.000,- 15.000,-

Kaffee, Tee, Kakao 105.000,- 12.000,-

Gesamt 3.000.000,- 900.000,-

Dr. Cornelia Huhn 55(6) Durchschnittliche Kalkulationsfaktoren

ermitteln

Warengruppen Kalkulations-

faktoren

Küche

Bier

Alkoholfreie Getränke (AFG)

Wein und Sekt

Spirituosen

Kaffee, Tee, Kakao

Dr. Cornelia Huhn 56(7) Kalkulationsfaktoren variieren

Arbeitsintensität Höhe des Kalkulationsfaktors

Warenkosten Höhe des Kalkulationsfaktors

Dr. Cornelia Huhn 57Variation der Kalkulationsfaktor im Leistungsbereich

Küche - Hauptgericht (BEISPIEL)

wenig normal sehr

arbeitsintensiv arbeitsintensiv arbeitsintensiv

hohe

Warenkosten

mittlere Kalkulationfaktor

Warenkosten Durchschnitt

3,0

niedrige

Warenkosten

Dr. Cornelia Huhn 58Variation der Kalkulationsfaktor bei Getränken –

AFG und Spirituosen (BEISPIEL)

AFG Spirituosen

hohe

Warenkosten

mittlere

Warenkosten

niedrige

Warenkosten

Dr. Cornelia Huhn 59PREISERMITTLUNG - Beispiel

Warenkosten = 3,50 €

x Kalkulationsfaktor = 3,000

= Netto-VP =

+ MwSt =

= Brutto-VP =

Dr. Cornelia Huhn 60RETROGRADE KALKULATION

Wie hoch dürfen maximal die Warenkosten sein?

Brutto-Verkaufspreis = 24,00 €

- Mehrwertsteuer =

= Netto-Verkaufspreis =

: Kalkulationsfaktor = 3,000

= Maximale Warenkosten =

Kurzformel für die Rückkalkulation lautet:

Netto-Verkaufspreis

maximale Warenkosten = -----------------------------

Kalkulationsfaktor

Dr. Cornelia Huhn 61Sie können auch lesen