Adesso AG Rundum überzeugend - SMC Research

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

07. September 2018

Research-Update

adesso AG

Rundum überzeugend

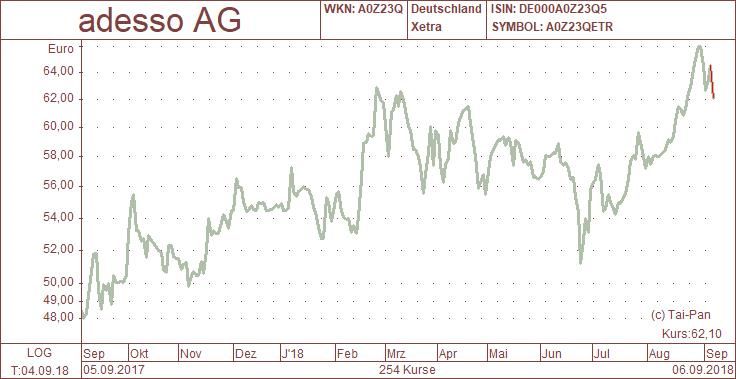

Urteil: Buy (unverändert) | Kurs: 62,00 Euro | Kursziel: 73,00 Euro

Analyst: Dipl-Volksw. Dr. Adam Jakubowski Telefon: +49 (0) 251-13476-93

sc-consult GmbH, Alter Steinweg 46, 48143 Münster Telefax: +49 (0) 251-13476-92

E-Mail: kontakt@sc-consult.com

Bitte beachten Sie unseren Disclaimer am Ende des Dokuments! Internet: www.sc-consult.com

Research-Update adesso AG 07. September 2018

Jüngste Geschäftsentwicklung

adesso hat im ersten Halbjahr den Umsatz um fast 19

Prozent gesteigert. Bemerkenswerterweise wurde die-

ser Zuwachs nahezu ausschließlich organisch erwirt-

schaftet, womit die hohe Attraktivität des Geschäfts-

modells und der Marktpositionierung erneut unter

Beweis gestellt wurden. Noch stärker als der Umsatz

hat sich der Gewinn entwickelt, der sich im Vergleich

mit der – schwachen – Vorjahresperiode mehr als ver-

doppelt hat. Da adesso darüber hinaus der Arbeits-

kräfteknappheit auf dem IT-Arbeitsmarkt weiterhin

Stammdaten erfolgreich trotzt und seinen Mitarbeiterstamm auch

Sitz: Dortmund im laufenden Jahr sogar stärker als den Umsatz erhöht

Branche: IT-Services / Software hat, ist die Basis für eine Fortsetzung dieser positiven

Mitarbeiter: 2.924 Entwicklung weiter gegeben. Das gilt auch für die

Rechnungslegung: IFRS Nachfrageseite, auf der adesso von der Fokussierung

auf mehrere Branchen mit hohem und rasch wachsen-

ISIN: DE000A0Z23Q5 dem IT-Bedarf profitiert. Erwartungs- und ankündi-

Kurs: 62,00 Euro gungsgemäß leistet zudem das Geschäft mit der neuen

Marktsegment: General Standard Standardsoftware für den Versicherungsbereich einen

Aktienanzahl: 6,18 Mio. Stück wachsenden Beitrag. Wir sehen das Gesamtbild weiter

Market-Cap: 382,9 Mio. Euro als stimmig: adesso setzt konsequent seine bewährte

Enterprise Value: 390,6 Mio. Euro Wachstumsstrategie um und dürfte dies bei Abwesen-

Free Float: 44,1 % heit externer Störungen noch auf absehbare Zeit tun.

Kurs Hoch/Tief (12M): 66,30 / 44,51 Euro Wir bestätigen folglich unser Rating „Buy“ mit dem

Ø Umsatz (Xetra, 12 M): 279,7 Tsd. Euro / Tag neuen Kursziel von 73,00 Euro.

GJ-Ende: 31.12. 2015 2016 2017 2018e 2019e 2020e

Umsatz (Mio. Euro) 196,4 261,0 321,6 370,8 407,9 444,6

EBIT (Mio. Euro) 9,4 17,1 17,2 21,1 28,5 34,0

Jahresüberschuss 4,7 12,3 11,0 14,0 19,0 22,7

EpS 0,82 2,00 1,79 2,27 3,08 3,67

Dividende je Aktie 0,30 0,36 0,40 0,46 0,55 0,66

Umsatzwachstum 25,2% 32,8% 23,2% 15,3% 10,0% 9,0%

Gewinnwachstum 39,4% 160,1% -10,7% 27,0% 35,7% 19,4%

KUV 1,95 1,47 1,19 1,03 0,94 0,86

KGV 80,7 31,0 34,7 27,3 20,2 16,9

KCF 22,7 25,3 18,9 17,6 14,9 13,0

EV / EBIT 41,5 22,9 22,7 18,5 13,7 11,5

Dividendenrendite 0,5% 0,6% 0,6% 0,7% 0,9% 1,1%

Jüngste Geschäftsentwicklung Seite 2

Research-Update adesso AG 07. September 2018

Umsatzwachstum beschleunigt

Nach einem starken Jahresauftakt ist adesso auch im um 22 Prozent auf 16,6 Prozent begrenzt werden, wo-

zweiten Quartal erneut deutlich gewachsen. Mit ei- raus ein margenerhöhender Effekt resultierte. Das un-

nem Plus von 20,2 Prozent hat die Dynamik sogar terproportionale Wachstum des Personalaufwands

weiter zugelegt, wobei aber zu berücksichtigen ist, dass war neben dem üblichen „Verjüngungseffekt“ auch

die Vergleichsbasis, das zweite Quartal 2017, außer- auf den wachsenden Anteil der Beschäftigten in der

gewöhnlich schwach ausgefallen war. In Summe der Türkei, wo die Mitarbeiterzahl binnen Jahresfrist ver-

ersten sechs Monate ist adesso somit um 18,6 Prozent doppelt wurde, und, noch im geringen Ausmaß, in

auf 117,6 Mio. Euro gewachsen. Besonders stark war der neuen Landesgesellschaft Bulgarien, zurückzufüh-

diesmal das Kerngeschäft IT-Services in Deutschland, ren. Margenerhöhend haben sich auch die sonstigen

das von dem hohen Personalwachstum der Vorquar- betrieblichen Aufwendungen entwickelt, die sich mit

tale, der anhaltend guten Auslastung sowie von der 10,3 Prozent nur deutlich unterdurchschnittlich er-

stärkeren Fokussierung auf abrechenbare Leistungen höht haben.

profitiert hat. Über eine hohe Dynamik berichtet

adesso auch für die Landesgesellschaften Österreich Geschäftszahlen HJ 17 HJ 18 Änderung

sowie Türkei. Bezüglich der aktuellen Währungskrise Umsatz 149,64 177,55 +18,6%

der türkischen Lira zeigt sich adesso auf Nachfrage

EBITDA 7,61 12,08 +58,7%

entspannt und verweist auf die stabile Auftragslage so-

wie auf den hohen Anteil der konzerninternen Leis- EBITDA-Marge 5,1% 6,8%

tungen der türkischen Niederlassung. Ein hohes EBIT 3,69 7,87 +113,5%

Wachstumstempo hat adesso im ersten Halbjahr auch EBIT-Marge 2,5% 4,4%

im Geschäft mit der Versicherungssoftware in|sure

Vorsteuerergebnis 3,48 7,64 +119,6%

verzeichnet, das dank hoher Implementierungs- und

Vorsteuermarge 2,3% 4,3%

Wartungserlöse um 21 Prozent zugelegt hat. Demge-

genüber haben die Bereiche E-Commerce (über die Konzernergebnis 2,24 4,98 +122,1%

Tocher Arithnea) und Online Financial Applications Nettomarge 1,5% 2,8%

(smarthouse), die sich in den Vorjahren mit über- Mio. Euro und Prozent, Quelle: Unternehmen

durchschnittlicher Dynamik ausgezeichnet hatten, im

ersten Halbjahr geschwächelt, wobei Arithnea nach Ergebnis mehr als verdoppelt

Aussage des Unternehmens seit dem Sommer wieder

Dies gilt auch für die Abschreibungen, die zwar im

eine bessere Dynamik zeigt. Demgegenüber musste

Bereich der Sachanlagen aufgrund der letztjährigen

smarthouse das reduzierte Abrufvolumen eines wich-

Ausweitung des Standortportfolios deutlich zugelegt

tigen Kunden kompensieren.

haben, was aber durch den Rückgang der Amortisa-

tion aus der Kaufpreisallokation früherer Akquisitio-

Personalaufwand steigt unterproportio- nen weitgehend kompensiert wurde. In Summe ver-

nal blieb ein Anstieg der Abschreibungen um 7 Prozent,

Da adesso zur Deckung der hohen Nachfrage trotz des so dass das EBIT um 113,5 Prozent auf 7,9 Mio. Euro

starken Personalwachstums verstärkt auf die Leistun- verbessert werden konnte, fast doppelt so stark wie das

gen von Drittanbietern zurückgreifen musste, ist der EBITDA (+58,7 Prozent auf 12,1 Mio. Euro). Bei ei-

Materialaufwand mit +28,6 Prozent deutlich stärker nem etwas verbesserten Finanzergebnis und einer

gestiegen als der Umsatz, weswegen der Rohertrag „le- leicht reduzierten Steuerquote konnte damit ein An-

diglich“ um 17,2 Prozent zulegte. Zugleich konnte stieg des Halbjahresergebnisses um 122,1 Prozent auf

aber der Anstieg des Personalaufwands trotz des knapp 5,0 Mio. Euro erzielt werden. adesso verweist

Wachstums der durchschnittlichen Mitarbeiterzahl zwar darauf, dass dieser Anstieg durch die schwache

Vergleichsbasis (insbesondere das zweite Quartal

Jüngste Geschäftsentwicklung Seite 3

Research-Update adesso AG 07. September 2018

2017) etwas überzeichnet wird, doch mit einer E- Prognosen bestätigt

BITDA-Marge von 6,8 Prozent wurde der zweitbeste

Auf Basis der Halbjahreszahlen hat adesso seine Prog-

Halbjahreswert der letzten sieben Jahre erreicht.

nose für das Gesamtjahr 2018 bestätigt und strebt

weiterhin einen Umsatz von mehr als 350 Mio. Euro

EBITDA-Marge seit 2012 an. Das EBITDA soll auf über 27,7 Mio. Euro stei-

gen, wobei für die EBITDA-Marge ein Wert von

10%

8% mindestens 7,5 Prozent angepeilt wird. Eine weitere

6% Expansion wird auch für die Mitarbeiterzahl angekün-

4% digt, die bereits im ersten Halbjahr um 212 Vollzeit-

2% stellenäquivalente zugenommen hat. Lediglich bezüg-

0%

lich der Schweizer Niederlassung zeigt sich der Vor-

HJ 2012 HJ 2014 HJ 2016 HJ 2018

stand etwas vorsichtiger, weil der dortige Arbeitsmarkt

noch angespannter ist als der deutsche. Um der Her-

Quelle: Unternehmen ausforderung Arbeitskräfteknappheit strategisch zu

begegnen, hat adesso, wie bereits angekündigt, eine

Operativer Cashflow deutlich verbessert neue Landesgesellschaft in der bulgarischen Haupt-

Vor allem dank der Ergebnisverbesserung, aber auch stadt Sofia gegründet, mit der das attraktive Arbeits-

durch einen positiven Beitrag aus der Veränderung kräftepotenzial erschlossen und insbesondere für die

der Rückstellungen sowie eine geringere Steuerzah- Aufgaben Softwareentwicklung, Wartung und Tes-

lung, hat sich der operative Cashflow gegenüber dem ting genutzt werden soll.

ersten Halbjahr 2017 um über 5,5 Mio. Euro auf +2,2

Mio. Euro erhöht. Da gleichzeitig der Mittelabfluss Gute Auftragslage

aus Investitionsaktivitäten, der im Vorjahr von der Basis der zuversichtlichen Prognose ist auch die un-

Übernahme der damaligen UnitCon GmbH geprägt verändert gute Auftragslage. adesso berichtet von einer

worden war, um rund 1 Mio. Euro niedriger ausgefal- ungebrochen starken Nachfrage nach seinen Leistun-

len ist (-5,9 Mio. Euro), hat sich der Free-Cashflow gen und konnte in den letzten Monaten erneut be-

um 6,7 Mio. Euro auf -3,8 Mio. Euro verbessert. Zu- achtliche Vertriebserfolge verzeichnen. Dazu gehört

sammen mit den gezahlten Zinsen und Dividenden unter anderem die Gewinnung einer Ausschreibung

sowie mit der Nettotilgung von Krediten sorgte dies des Beschaffungsamtes des Bundesministeriums des

für eine Abnahme der liquiden Mittel seit Jahresan- Innern für die Pflege, Wartung und Weiterentwick-

fang um 6,8 Mio. Euro auf 39,7 Mio. Euro. lung der elektronischen Vergabeplattform des Bundes

(e-Vergabe). Bei einer maximalen Laufzeit von sechs

Eigenkapitalquote weiter verbessert Jahren hat der Auftrag ein Volumen von bis zu 25

Allerdings ist dies lediglich eine Momentaufnahme, Mio. Euro. Einen weiteren Erfolg konnte die Tochter

weil das zweite Halbjahr erfahrungsgemäß deutlich adesso insurance mit der Gewinnung der DKV, des

cashflow-stärker ausfällt. So zeigt der Vergleich mit Krankenversicherers der ERGO Group, für den Ein-

dem Halbjahresstichtag 2017 eine deutliche Verbes- satz von in|sure Health Claims zur Abwicklung der

serung der liquiden Mittel und eine Abnahme der Abrechnungsprozesse in der Pflegeversicherung ver-

Nettoverschuldung von 17,7 auf 7,5 Mio. Euro. Auch zeichnen. Ein weiterer Abschluss dieser Art wurde be-

die Eigenkapitalquote hat sich weiter verbessert und reits unterzeichnet, doch aufgrund eines noch bis

lag zum 30.06. mit 33,8 Prozent um mehr als 2 Pro- Ende Dezember laufenden Rücktrittsrechts des Kun-

zentpunkte über dem Wert des Vorjahrs. den noch nicht umsatzwirksam verbucht. Darüber

hinaus berichtet adesso von zwei weiteren, weit fort-

geschrittenen Vertriebsgelegenheiten im Bereich der

Versicherungssoftware, deren erfolgreicher Abschluss

Jüngste Geschäftsentwicklung Seite 4Research-Update adesso AG 07. September 2018

auch ein Übertreffen der aktuellen Prognose ermögli- Schätzungen leicht modifiziert

chen könnte.

Die Halbjahreszahlen lagen im Rahmen unserer Er-

wartungen, weswegen wir keinen Grund sehen, un-

Weitere Akquisition sere Schätzungen im größeren Umfang zu verändern.

Um den Leistungs- und Modulumfang der Soft- Kleinere Modifikationen haben wir bei den Investiti-

warefamilie zu erweitern, hat adesso im ersten Halb- onen in die Softwareentwicklung (höher als bisher)

jahr seine Investitionen in die Softwareentwicklung und in die Sachanlagen (Teilverschiebung in 2019)

intensiviert und im Vorjahresvergleich um etwa 1 vorgenommen und darüber hinaus den Erwerb von

Mio. Euro erhöht. Darüber hinaus wurden im laufen- Collogia Trianova in das Modell integriert. Dies hat

den Jahr bereits zwei kleine, spezialisierte Softwareun- sich neben der Kaufpreiszahlung im Investitionscash-

ternehmen akquiriert, deren Lösungen das Angebots- flow in einer leichten Umsatz-Anhebung ausgewirkt.

portfolio von in|sure ergänzen. Nach der Übernahme Ergebnisseitig haben wir angenommen, dass sich die

von fabis im Frühjahr (Lösung für Provisionsabrech- Transaktionskosten und der diesjährige Ergebnisbei-

nung) wurde Ende August der Erwerb von Collogia trag ausgleichen werden. Schließlich haben wir den

Trianova bekanntgegeben. Das Kölner Unternehmen Ansatz für die Abschreibungen angehoben, womit wir

ist mit seinen rund 30 Mitarbeitern seit 1995 auf dem einerseits die PPA für die Collogia Trianova abbilden

Gebiet der Verwaltung der betrieblichen Altersversor- und andererseits auf die höher als von uns erwartet

gung und Zeitwertkonten aktiv und verfügt über eine ausgefallenen Abschreibungen auf Sachanlagen rea-

in dem Bereich führende Softwarelösung, die nun in gieren. Hierdurch haben sich die Ergebniskennzahlen

in|sure integriert werden soll. Bei einem Jahresumsatz ab dem EBIT gegenüber unseren bisherigen Schät-

von 3,7 Mio. Euro und einem operativen Vorsteuerer- zungen etwas reduziert. Für das EBIT erwarten wir

gebnis von 0,7 Mio. Euro beläuft sich der Kaufpreis nun einen Anstieg auf 21,1 Mio. Euro (bisher: 22,6

auf 3,0 bis 3,5 Mio. Euro. Mio. Euro) und für das Nettoergebnis auf 14,0 Mio.

Euro (bisher: 15,00 Mio. Euro). Da wir die Abschrei-

Mio. Euro 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024 12 2025

Umsatzerlöse 370,8 407,9 444,6 480,2 513,8 544,6 571,9 600,5

Umsatzwachstum 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 5,0%

EBIT-Marge 5,7% 7,0% 7,6% 8,2% 8,6% 9,0% 9,2% 9,5%

EBIT 21,1 28,5 34,0 39,2 44,2 49,0 52,9 57,0

Steuersatz 33,0% 33,0% 33,0% 33,0% 33,0% 33,0% 33,0% 33,0%

Adaptierte Steuerzahlungen 7,0 9,4 11,2 13,0 14,6 16,2 17,5 18,8

NOPAT 14,2 19,1 22,7 26,3 29,6 32,8 35,4 38,2

+ Abschreibungen & Amortisation 8,8 7,7 7,9 7,3 7,0 6,9 6,9 6,9

+ Zunahme langfr. Rückstellungen 0,3 0,3 0,3 0,3 0,3 0,3 0,3 0,3

+ Sonstiges 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

Operativer Brutto Cashflow 23,2 27,1 30,9 33,9 36,9 40,0 42,6 45,4

- Zunahme Net Working Capital -1,4 -1,5 -1,6 -1,6 -1,7 -1,7 -1,8 -1,8

- Investitionen AV -13,6 -8,9 -6,1 -6,4 -6,6 -6,7 -6,9 -7,1

Free Cashflow 8,3 16,7 23,2 25,9 28,7 31,5 34,0 36,6

SMC Schätzmodell

Jüngste Geschäftsentwicklung Seite 5Research-Update adesso AG 07. September 2018

bungssätze nun auch für die Folgejahre etwas angeho- Euro je Aktie, woraus wir das neue Kursziel von 73,00

ben haben, haben sich auch dort die Ergebnisschätz- Euro ableiten. Die geringfügige Erhöhung des Kurs-

werte entsprechend etwas reduziert. Die Ziel-EBIT- ziels gegenüber unserem letzten Update (72,00 Euro)

Marge für das Jahr 2025 sehen wir nun bei 9,5 Pro- ist dabei vor allem dem Diskontierungseffekt geschul-

zent (bisher: 9,6 Prozent). Den modellhaften Ge- det. Unverändert gelassen haben wir die Beurteilung

schäftsverlauf für die nächsten acht Jahre, den wir zur des Prognoserisikos unserer Schätzungen und verge-

Ermittlung des fairen Wertes unterstellen, fasst die ben hierfür weiter drei von sechs möglichen Punkten.

Tabelle auf der vorherigen Seite zusammen, weitere

Details sind zudem dem Anhang zu entnehmen. Sensitivitätsanalyse

Bei einer Variation der Inputparameter WACC (zwi-

Rahmendaten unverändert schen 5,2 und 7,2 Prozent) und ewiges Cashflow-

Unverändert gelassen haben wir die Rahmendaten des Wachstum (zwischen 0 und 2 Prozent) im Rahmen

Modells. Die aus unseren Schätzungen resultierenden der Sensitivitätsanalyse schwankt der faire Wert zwi-

Cashflows diskontieren wir weiterhin mit einem schen 55,93 und 112,93 Euro je Aktie.

WACC-Satz von 6,2 Prozent, dem Eigenkapitalkos-

ten von 9,0 Prozent (bestehend aus: Betafaktor: 1,2 Sensitivitätsanalyse Ewiges Cashflow-Wachstum

sechs, sicherer Zins: 2,5 Prozent, Risikoprämie 5,4 WACC 2,0% 1,5% 1,0% 0,5% 0,0%

Prozent), FK-Kosten von 3,0 Prozent und ein Ziel-

5,2% 112,93 100,81 91,57 84,31 78,44

FK-Anteil von 40 Prozent zugrunde liegen. Auch die

Annahmen zur Ermittlung des Terminal Value sind 5,7% 97,62 88,70 81,68 76,02 71,35

unverändert geblieben. Wir kalkulieren folglich wei- 6,2% 85,94 79,16 73,02 69,17 65,39

terhin mit einem „ewigen“ Cashflow-Wachstum von 6,7% 76,72 71,43 67,08 63,42 60,31

1,0 Prozent und arbeiten zur Risikoreduktion weiter

7,2% 69,27 65,06 61,52 58,52 55,93

mit einem 33-prozentigen Sicherheitsabschlag auf die

Zielmarge des detaillierten Prognosezeitraums

Kursziel: 73,00 Euro je Aktie

Aus dem Modell resultiert ein Marktwert des Eigen-

kapitals in Höhe von 451,0 Mio. Euro bzw. 73,02

Jüngste Geschäftsentwicklung Seite 6Research-Update adesso AG 07. September 2018

Fazit

adesso hat für das erste Halbjahr überzeugende Zahlen Versicherungssoftware, das im Fall eines erfolgreichen

vorgelegt und den Umsatz erneut deutlich gesteigert. Abschlusses der vom Unternehmen als sehr aussichts-

Als noch wichtiger werten wir aber das klar überpro- reich bezeichneten Vertriebsgelegenheiten sogar zu ei-

portionale Ergebniswachstum, das sich beim Nettoer- nem Übertreffen der diesjährigen Ziele führen

gebnis auf mehr als 120 Prozent summiert hat. Auch könnte.

wenn der Zuwachs durch die letztjährige Ergebnis-

delle etwas überzeichnet wird, ist er größtenteils doch Da wir ohnehin in unseren Schätzungen für 2018 von

der ausgezeichneten Verfassung der Gruppe zu ver- Umsatz- und Ergebniswerten oberhalb der Unterneh-

danken. mens-Guidance ausgehen, haben wir diese bis auf ei-

nige kleinere Aktualisierungen unverändert gelassen.

Getragen von der Kombination aus starkem Personal- Den fairen Wert sehen wir nun bei 73,00 Euro je Ak-

wachstum und einer anhaltend hohen Auslastung tie und bestätigen auf dieser Basis unser Urteil „Buy“.

profitiert adesso vor allem von der hohen Nachfrage

in den adressierten Branchen. Sehr erfreulich entwi-

ckelt sich weiterhin auch das neue Geschäft mit der

Fazit Seite 7Research-Update adesso AG 07. September 2018 Anhang I: Bilanz- und GUV-Prognose Bilanzprognose Mio. Euro 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024 12 2025 AKTIVA I. AV Summe 69,5 75,9 77,1 75,3 74,4 74,0 73,9 73,9 74,0 1. Immat. VG 56,8 64,5 63,8 63,3 62,9 62,6 62,4 62,3 62,2 2. Sachanlagen 8,7 8,8 10,7 9,5 8,9 8,8 8,9 9,0 9,3 II. UV Summe 133,4 139,5 151,6 169,9 191,4 206,6 224,4 244,6 268,0 PASSIVA I. Eigenkapital 67,0 81,2 97,5 116,9 139,6 155,4 172,9 191,2 210,9 II. Rückstellungen 14,6 15,4 16,1 16,9 17,7 18,5 19,3 20,1 20,9 III. Fremdkapital 1. Langfristiges FK 35,8 32,5 27,8 23,1 18,9 15,8 13,8 12,7 12,7 2. Kurzfristiges FK 85,4 86,4 87,3 88,3 89,7 90,9 92,3 94,5 97,5 BILANZSUMME 202,8 215,4 228,7 245,3 265,8 280,6 298,3 318,5 342,0 GUV-Prognose Mio. Euro 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024 12 2025 Umsatzerlöse 321,6 370,8 407,9 444,6 480,2 513,8 544,6 571,9 600,5 Rohertrag 278,3 323,7 356,9 389,3 420,8 450,5 477,9 502,2 527,6 EBITDA 25,4 29,9 36,2 41,8 46,5 51,2 55,8 59,7 63,9 EBIT 17,2 21,1 28,5 34,0 39,2 44,2 49,0 52,9 57,0 EBT 16,6 21,1 28,6 34,2 40,0 45,6 51,0 55,2 59,7 JÜ (vor Ant. Dritter) 11,3 14,1 19,2 22,9 26,8 30,6 34,2 37,0 40,0 JÜ 11,0 14,0 19,0 22,7 26,5 30,3 33,8 36,6 39,6 EPS 1,79 2,27 3,08 3,67 4,29 4,90 5,48 5,93 6,41 Anhang I: Bilanz- und GUV-Prognose Seite 8

Research-Update adesso AG 07. September 2018 Anhang II: Cashflow-Prognose und Kennzahlen Cashflow-Prognose Mio. Euro 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024 12 2025 CF operativ 20,3 21,8 25,7 29,5 32,7 36,2 39,6 42,4 45,4 CF aus Investition -11,0 -13,6 -8,9 -6,1 -6,4 -6,6 -6,7 -6,9 -7,1 CF Finanzierung -5,6 -6,6 -8,8 -9,3 -9,4 -19,1 -20,0 -20,5 -20,3 Liquidität Jahresanfa. 43,1 46,5 48,1 56,2 70,3 87,2 97,7 110,5 125,6 Liquidität Jahresende 46,5 48,1 56,2 70,3 87,2 97,7 110,5 125,6 143,7 Kennzahlen Mio. Euro 12 2017 12 2018 12 2019 12 2020 12 2021 12 2022 12 2023 12 2024 12 2025 Umsatzwachstum 23,2% 15,3% 10,0% 9,0% 8,0% 7,0% 6,0% 5,0% 5,0% Rohertragsmarge 86,5% 87,3% 87,5% 87,6% 87,6% 87,7% 87,7% 87,8% 87,9% EBITDA-Marge 7,9% 8,1% 8,9% 9,4% 9,7% 10,0% 10,3% 10,4% 10,6% EBIT-Marge 5,3% 5,7% 7,0% 7,6% 8,2% 8,6% 9,0% 9,2% 9,5% EBT-Marge 5,2% 5,7% 7,0% 7,7% 8,3% 8,9% 9,4% 9,7% 9,9% Netto-Marge (n.A.D.) 3,4% 3,8% 4,7% 5,1% 5,5% 5,9% 6,2% 6,4% 6,6% Anhang II: Cashflow-Prognose und Kennzahlen Seite 9

Research-Update adesso AG 07. September 2018 Impressum & Disclaimer Impressum Herausgeber sc-consult GmbH Telefon: +49 (0) 251-13476-94 Alter Steinweg 46 Telefax: +49 (0) 251-13476-92 48143 Münster E-Mail: kontakt@sc-consult.com Internet: www.sc-consult.com Verantwortlicher Analyst Dipl. Volkswirt Dr. Adam Jakubowski Charts Die Charts wurden mittels Tai-Pan (www.lp-software.de) erstellt. Disclaimer Rechtliche Angaben (§85 WpHG, MAR und Delegierte Verordnung (EU) 2016/958 der Kommission zur Ergänzung der Verordnung (EU) Nr. 596/2014) Verantwortliches Unternehmen für die Erstellung der Finanzanalyse ist die sc-consult GmbH mit Sitz in Müns- ter, die derzeit von den beiden Geschäftsführern Dr. Adam Jakubowski und Dipl.-Kfm. Holger Steffen vertre- ten wird. Die sc-consult GmbH untersteht der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht, Lurgiallee 12, D-60439 Frankfurt und Graurheindorfer Strasse 108, D-53117 Bonn. I) Interessenkonflikte Im Rahmen der Erstellung der Finanzanalyse können Interessenkonflikte auftreten, die im Folgenden detailliert aufgeführt sind: 1) Die sc-consult GmbH hat diese Studie im Auftrag des Unternehmens entgeltlich erstellt 2) Die sc-consult GmbH hat diese Studie im Auftrag von Dritten entgeltlich erstellt 3) Die sc-consult GmbH hat die Studie vor der Veröffentlichung dem Auftraggeber bzw. dem Unternehmen vorgelegt 4) Die sc-consult GmbH hat die Studie vor der Veröffentlichung aufgrund einer Anregung des Auftraggebers bzw. des Unternehmens inhaltlich geändert (wobei die sc-consult GmbH zu einer solchen Änderung nur auf- grund sachlich berechtigter Einwände bereit ist, die die Qualität der Studie betreffen) Impressum & Disclaimer Seite 10

Research-Update adesso AG 07. September 2018 5) Die sc-consult GmbH unterhält mit dem Unternehmen, das Gegenstand der Finanzanalyse ist, über das Research hinausgehende Auftragsbeziehungen (z.B. Investor-Relations-Dienstleistungen) 6) Die sc-consult GmbH oder eine an der Studienerstellung beteiligte Person halten zum Zeitpunkt der Studi- enveröffentlichung Aktien von dem Unternehmen oder derivative Instrument auf die Aktie 7) Die sc-consult GmbH oder eine an der Studienerstellung beteiligte Person sind zum Zeitpunkt der Studien- veröffentlichung im Besitz einer Nettoverkaufsposition, die die Schwelle von 0,5 % des gesamten emittierten Aktienkapitals des Emittenten überschreitet und die nach Artikel 3 der Verordnung (EU) Nr. 236/2012 und den Kapiteln III und IV der Delegierten Verordnung (EU) Nr. 918/2012 (6) berechnet wurde. 8) Die sc-consult GmbH oder eine an der Studienerstellung beteiligte Person sind zum Zeitpunkt der Studien- veröffentlichung im Besitz einer Nettokaufposition, die die Schwelle von 0,5 % des gesamten emittierten Ak- tienkapitals des Emittenten überschreitet und die nach Artikel 3 der Verordnung (EU) Nr. 236/2012 und den Kapiteln III und IV der Delegierten Verordnung (EU) Nr. 918/2012 (6) berechnet wurde 9) Der Emittent hält zum Zeitpunkt der Studienveröffentlichung Anteile von über 5 % an der sc-consult GmbH 10) Die sc-consult GmbH hat die Aktie in ein von ihr betreutes Musterdepot aufgenommen Im Rahmen der Erstellung dieser Finanzanalyse sind folgende Interessenskonflikte aufgetreten: 1) Die sc-consult GmbH hat im Rahmen der Compliance-Bestimmungen Strukturen und Prozesse etabliert, die die Identifizierung und die Offenlegung möglicher Interessenkonflikte sicherstellen. Der verantwortliche Com- pliance-Beauftragte für die Einhaltung der Bestimmung ist derzeit der Geschäftsführer Dipl.-Kfm. Holger Stef- fen (Email: holger.steffen@sc-consult.com) II) Erstellung und Aktualisierung Die vorliegende Finanzanalyse wurde erstellt von: Dipl. Volkswirt Dr. Adam Jakubowski An der Erstellung der vorliegenden Finanzanalyse hat mitgewirkt: - Die vorliegende Analyse wurde am 07.09.2018 um 07:15 Uhr fertiggestellt und am 07.09.2018 um 8:15 Uhr veröffentlicht. Die sc-consult GmbH verwendet bei der Erstellung ihrer Finanzanalysen ein fünfgliedriges Urteilsschema hin- sichtlich der Kurserwartung in den nächsten zwölf Monaten. Außerdem wird das jeweilige Prognoserisiko in einer Range von 1 (niedrig) bis 6 (hoch) quantifiziert. Die Urteile lauten dabei: Impressum & Disclaimer Seite 11

Research-Update adesso AG 07. September 2018

Strong Buy Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um min-

destens 10 Prozent. Das Prognoserisiko stufen wir als unterdurchschnittlich (1 bis 2

Punkte) ein.

Buy Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um min-

destens 10 Prozent. Das Prognoserisiko stufen wir als durchschnittlich (3 bis 4 Punkte)

ein.

Speculative Wir rechnen mit einem Anstieg des Preises des analysierten Finanzinstruments um min-

Buy destens 10 Prozent. Das Prognoserisiko stufen wir als überdurchschnittlich (5 bis 6

Punkte) ein.

Hold Wir rechnen damit, dass der Preis des analysierten Finanzinstruments stabil bleibt (zwi-

schen -10 und +10 Prozent). Das Urteil wird hinsichtlich des Prognoserisikos (1 bis 6

Punkte) nicht weiter differenziert.

Sell Wir rechnen damit, dass der Preis des analysierten Finanzinstruments um mindestens

10 Prozent nachgibt. Das Urteil wird hinsichtlich des Prognoserisikos (1 bis 6 Punkte)

nicht weiter differenziert.

Die erwartete Kursänderung bezieht sich auf den aktuellen Aktienkurs des analysierten Unternehmens. Bei

diesem und allen anderen in der Finanzanalyse angegebenen Aktienkursen handelt es sich um XETRA-Schluss-

kurse des letzten Handelstages vor der Veröffentlichung. Falls das Wertpapier nicht auf Xetra gehandelt wird,

wird der Schlusskurs eines anderen öffentlichen Handelsplatzes herangezogen und dies gesondert vermerkt.

Die im Rahmen der Urteilsfindung veröffentlichten Kursziele für die analysierten Unternehmen werden mit

gängigen finanzmathematischen Verfahren berechnet, in erster Linie mit der Methodik der Free-Cashflow-

Diskontierung (DCF-Methode), dem Sum-of-Parts-Verfahren sowie der Peer-Group-Analyse. Die Bewer-

tungsverfahren werden von den volkswirtschaftlichen Rahmenbedingungen, insbesondere von der Entwicklung

der Marktzinsen, beeinflusst.

Das aus dieser Methodik resultierende Urteil spiegelt die aktuellen Erwartungen wider und kann sich in Ab-

hängigkeit von unternehmensindividuellen oder volkswirtschaftlichen Änderungen jederzeit ändern.

Ausführlicheren Erläuterungen der von SMC-Research verwendeten Modelle finden sich unter:

http://www.smc-research.com/impressum/modellerlaeuterungen

Eine Übersicht der Empfehlungen, die von SMC-Research in den letzten 12 Monaten erstellt und verbreitet

wurden, findet sich unter: http://www.smc-research.com/publikationsuebersicht

Impressum & Disclaimer Seite 12Research-Update adesso AG 07. September 2018

In den letzten 24 Monaten hat die sc-consult folgende Finanzanalysen zu dem in dieser Studie analysierten

Unternehmen veröffentlicht:

Datum Anlageempfehlung Kursziel Interessenkonflikte

17.05.2018 Buy 72,00 Euro 1)

23.04.2018 Buy 72,00 Euro 1)

20.02.2018 Buy 76,60 Euro 1)

17.11.2017 Buy 68,70 Euro 1)

20.09.2017 Buy 65,30 Euro 1)

06.06.2017 Hold 65,30 Euro 1)

02.05.2017 Buy 62,00 Euro 1)

07.12.2016 Buy 52,00 Euro 1)

01.09.2016 Buy 35,60 Euro 1)

In den nächsten zwölf Monaten wird die sc-consult GmbH zu dem analysierten Unternehmen voraussichtlich

folgende Finanzanalysen erstellen: Eine Studie und zwei Updates

Die Veröffentlichungstermine der Finanzanalysen stehen zum jetzigen Zeitpunkt noch nicht verbindlich fest.

Haftungsausschluss

Herausgeber der Studie ist die sc-consult GmbH. Die Herausgeberin übernimmt keinerlei Gewähr für die Kor-

rektheit und Vollständigkeit der Informationen und Daten in der Analyse. Die vorliegende Studie wurde unter

Beachtung der deutschen Kapitalmarktvorschriften erstellt und ist daher ausschließlich für Kapitalmarktteil-

nehmer in der Bundesrepublik Deutschland bestimmt; ausländische Kapitalmarktregelungen wurden nicht be-

rücksichtigt und finden in keiner Weise Anwendung. Die Analyse dient ferner ausschließlich der unabhängigen

und eigenverantwortlichen Information des Lesers und stellt keineswegs eine Aufforderung zum Kauf oder

Verkauf der besprochenen Wertpapiere dar. Ferner bilden weder diese Veröffentlichung noch die in ihr enthal-

tenen Informationen die Grundlage für einen Vertrag oder eine Verpflichtung irgendeiner Art. Jedes Invest-

ment in Aktien, Anleihen oder Optionen ist mit Risiken behaftet. Lassen Sie sich bei Ihren Anlageentscheidun-

gen von einer qualifizierten Fachperson beraten.

Die Informationen und Daten in der vorliegenden Finanzanalyse stammen aus Quellen, die die Herausgeberin

für zuverlässig hält. Bezüglich der Korrektheit und Vollständigkeit der Informationen und Daten übernimmt

die Herausgeberin jedoch keine Gewähr. Alle Meinungsaussagen spiegeln die aktuelle Einschätzung der Erstel-

ler wider. Diese Einschätzung kann sich ohne vorherige Ankündigung ändern. Es wird keine Haftung für Ver-

luste oder Schäden irgendwelcher Art übernommenen, die im Zusammenhang mit dem Inhalt dieser Finanz-

analyse oder deren Befolgung stehen. Mit der Entgegennahme dieses Dokuments erklären Sie sich einverstan-

den, dass die vorhergehenden Regelungen für Sie bindend sind.

Copyright

Das Urheberrecht für alle Beiträge und Statistiken liegt bei der sc-consult GmbH, Münster. Alle Rechte vorbehalten.

Nachdruck, Aufnahme in Online-Dienste, Internet und Vervielfältigungen auf Datenträgern nur mit vorheriger

schriftlicher Genehmigung.

Impressum & Disclaimer Seite 13Sie können auch lesen