Angaben per 31.12.2021, sofern nicht anders gekennzeichnet - Mai 2022

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Mai 2022 Angaben per 31.12.2021, sofern nicht anders gekennzeichnet

Berlin Hyp im Kurzüberblick

1868 gegründet

Einer der führenden Gewerbeimmobilienfinanzierer Deutschlands

Hauptrefinanzierungsinstrument: Hypothekenpfandbrief

26. Jan. 2022 – Kaufvertrag zwischen der Landesbank Berlin Holding AG und der LBBW: LBBW wird alleiniger

Eigentümer der Berlin Hyp mit Übertrag aller Aktien

Verbundunternehmen der Sparkassen

Mitglied im Haftungsverbund; Solva 0 für Sparkassen

ESG Bonds als wichtige Erweiterung des Funding Mix

Erster Emittent eines Grünen Pfandbriefs

Aktivster Emittent von Green Bonds aus der Gruppe der europäischen Geschäftsbanken

15 Green Bonds in Benchmarkgröße in drei unterschiedlichen Formaten (Hypothekenpfandbrief, Senior Preferred,

Senior Non-Preferred)

Erste Bank, die einen Sustainability-Linked Bond begeben hat

Mai 2022: Veröffentlichung des Social Bond Frameworks

2021 2020 2019

Bilanzsumme (in Mrd. EUR) 36,2 33,4 27,0

Betriebsergebnis vor Risikovorsorge 239,3 158,2 153,6

Einstellung in den Fonds für allgemeine Bankrisiken (in Mio. EUR) 187,0 70,0 90,0

Gewinn vor Ertragssteuern (in Mio. EUR) 50,4 23,6 61,5

CET1 Kapitalquote 14,3% 13,4% 13,3%

Ratings Senior Non-Preferred Senior Preferred Pfandbriefe

Moody’s A2 Aa2 Aaa

Fitch A+ AA- --

2

Agenda In aller Kürze: Credit- und Funding-Update 4 Berlin Hyp Nachhaltigkeitsstrategie 9 Berlin Hyp Social Bond 16 Anhang 26

Geschäftszahlen und Entwicklung

Entwicklung Neugeschäft Ertragskennziffer Cost-Income-Ratio (%)

in Mrd. €, inkl. langfristiger Prolongationen

ROE vor Steuern (%)

16,9

18,2

52,9

15,7

52,3

51,2

8,1 50,3

7,3 7,1 11,8 11,6

6,7

6,0 6,1

9,1 45,2

5,4

44,0 43,5

6,8

2015 2016 2017 2018 2019 2020 2021 2015 2016 2017 2018 2019 2020 2021

Entwicklung Darlehensportfolio Eigenkapital Einstellung in den Fonds für allgemeine Bankrisiken (Mio. €)

Entwicklung Darlehensportfolio, RWA

in Mrd. €, inkl. unwideruflicher Kreditzusagen (inkl. unwiderruflicher Kreditzusagen) Gesamtkapitalquote (%)

CET 1 -Ratio (%)

RWA

Leverage Ratio (%)

17,4 17,5

16,8

16,3

15,8

14,3

13,3 13,5 13,5 13,4

30,1

27,6

25,5

23,1

20,5 4,3 4,2

18,3 18,5 3,9 4,1

3,5

9,9 10,3 10,9

7,9 9,1 9,2

7,6

20 50 70 105 90 70 187

2015 2016 2017 2018 2019 2020 2021 2015 2016 2017 2018 2019 2020 2021

4

Darlehensportfolio

Ratingklassen

%

• Hochwertiges Kreditportfolio

Ratingklasse 1-7 95

• Immobilienmarkt hat sich in der Corona-Krise als stabil

erwiesen

• Kein Exposure in Russland oder Ukraine Ratingklasse 8-12 4

• Enge Überwachung und Stresstests des Kreditportfolios NPLs

Ratingklasse 13-18 1 € 146Mio.

0,5%

5% 3% Objektart

7% %

Deutschland

Büro 42

BeNeLux

14%

Verteilung

Immobilienpotfolio Frankreich Wohnen 28

Polen / Tschechien

Einzelhandel 14

70% Sonstige

Management

Ø LTV Immobilien/Sonstige

10

53,0% Logistik 6

5

Fälligkeitenprofil der Berlin Hyp

Senior Preferred

638

Senior Non-Preferred

Öpfe

255

201 565 HyPfe 737

235 500

212 208

550 30

831 500 752

265

535 725

126 105

2.088

10 206

1.938

1.791

1.606

1.248 1.270 1.237

1.146 1.107 1.025 964

20

182

59

2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 >2032

Stand: 30.03.2022; alle Beträge in EUR Mio.

6

Aktuelle Ratings

Outlook/ Outlook/ Outlook/

Rating Rating Rating

Watch Watch Watch

Aaa Stabil – – – –

Hypothekenpfandbriefe

Senior Preferred Aa2 under Review AA- Negativ – –

Senior Non-Preferred A2 Stabil A+ Negativ – –

Short Term P-1 Stabil F1+ Negativ A-1 Negativ

Viability / Adj. BCA a3 under Review bbb+ Stabil – –

Letzte Ratingaktionen

Aufgrund der geplanten Übernahme durch die LBBW wurden im Januar und Februar 2022 folgende Ratingaktionen

vorgenommen:

Moody‘s ändert den Ausblick des Aa2 Long-Term Deposit and Issuer Ratings sowie des Senior unsecured Ratings auf

„under Review“. Zusätzlich betroffen ist das a3 Adjusted BCA Rating. Darüber hinaus wurde das ba1 BCA Rating bestätigt.

FitchRatings setzt das Long-Term Issuer Default Rating (IDR) und das Short-Term IDR der Berlin Hyp auf Rating Watch

negative. Nach Abschluss der Transaktion geht Fitch von einem downgrade des Long-Term IDR von A+ auf A- und des

Short-Term IDR von F1+ auf F1 aus. Weiterhin wird davon ausgegangen, dass das Rating für Senior Preferred Anleihen

von AA- auf A gesenkt wird. Das „bbb+“ Viability Rating ist von nicht von dieser Ratingaktion betroffen.

S&P Global setzt das Short-Term Rating der Berlin Hyp auf CreditWatch negative.

7

Agenda In aller Kürze: Credit- und Funding-Update 4 Berlin Hyp Nachhaltigkeitsstrategie 9 Berlin Hyp Social Bond 16 Anhang 26

Nachhaltigkeitsratings 2022

Rang 4 von 129 in der Peergroup Financials/Mortgage & Public Sector

(April 2022)

S/G Rating C+ „Prime“

Environmental Rating B „Prime“

Gesamtrating: B- „Prime“

ESG-Report: Rang 1 von 101 Bausparkassen und Hypothekenbanken weltweit

(Oktober 2021)

ESG Risiko Report 7,1 von 100 Negligible

*

Sustainability Rating

AAA

(März 2022)

* Disclaimer: Die Verwendung von Daten der MSCI ESG Research LLC oder ihrer verbundenen Unternehmen („MSCI“) durch die Berlin Hyp AG und die Verwendung von MSCI-Logos, Marken, Dienstleistungsmarken oder Indexnamen in diesem Dokument stellen keine

Förderung, Unterstützung, Empfehlung oder Förderung von der Berlin Hyp AG durch MSCI dar. MSCI Dienstleistungen und Daten sind Eigentum von MSCI oder seinen Informationslieferanten und werden ohne jegliche Gewährleistung zur Verfügung gestellt. Die Namen und

Logos von MSCI sind Marken oder Dienstleistungsmarken von MSCI.

9

ESG Awards

September 2017:

Most Impressive Bank

Green/SRI Bond Issuer

September 2017: September 2018:

Best Green/ SRI Issuer Best Green/ SRI Issuer

for Impact Reporting for Impact Reporting June 2019:

Green Bonds Asset- September 2019: September 2019: September 2019:

backed/Assert-based Bond Most Impressive Bank Most Impressive Green/ Best Green/ SRI Issuer

of the year Green/ SRI Bond Issuer SRI Covered Bond Issuer for Impact Reporting

June 2021:

April 2021: Most Impressive Financial

TopDeal Award für SLB Institution Green/SRI Bond

Issuer March 2022:

September 2021: November 2021: November 2021:

Sustainibility Linked

Best ESG Issuer Sustainibility Linked Sustainibility Linked

Bond of the year

Bond: Social Bond: Enviroment

10Unser Weg zum Grünen/ESG Gewerbeimmobilienfinanzierer

2015 2019

• Emission des ersten Grünen Pfandbriefs • Übertragung der Namensrechte „Grüner Pfandbrief” an den Verband

deutscher Pfandbriefbanken (vdp)

• Aufbau einer Green Building Commission

• Weiterentwicklung der Impact Reporting Methodology

Einführung standardisierter Prozesse

• Entwicklung von Mindeststandards für Grüne Pfandbriefe auf

nationaler Ebene (vdp) September 2019:

Most Impressive Green/

SRI Covered Bond Issuer

• Vorzeitiges Erreichen es strategischen Ziels für 2020: 20% des

Darlehensportfolio grün zum Jahreswechsel

2016 2020

• Preisliche Incentivierung grüner Darlehen • Erstmalig grüne Private Placements

• Erstmalige Veröffentlichung des Green Bond • Neue strategische Nachhaltigkeitsziele: Klimaneutral bis

Jahresreportings 2050, 1/3 grün bis 2030, vollständige CO2-Transparenz bis

2023, sowie Einführung des Transformationskredits

• Entwicklung/Dokumentation Green Bond Programm

• Erstmalige Emission eines Green Bonds in Fremdwährung

• Emission erste grüne Senior Unsecured Anleihe (CHF 125 Mio.)

2021

2017 • Entwicklung und Einführung einer Methodologie zur Bewertung des

CO2-Fußabrucks des gesamten Darlehensportfolios

• Strategisches Ziel 20% des Darlehensportfolios

grün in 2020 • Erste Bank, die einen Sustainability-Linked Bond begibt

September 2017:

• Aktivster Green Bond Emittent im Segment Most Impressive Bank

der europäischen Geschäftsbanken

Green/SRI Bond Issuer • Veröffentlichung des neuen ESG-Zielbildes September 2021:

Best ESG Issuer

2022

• Veröffentlichung eines neuen EU Taxonomie-konformen Green Bond

Frameworks

2018 • Framework für nachhaltige Finanzierung: Definition grüner Darlehensprodukte

• Weitere Verschärfung der Eignungskriterien für grüne • Veröffentlichung des Social Bond Framework

Assets im Green Bond Framework der Berlin Hyp September 2018:

Best Green/ SRI Issuer

• Teilnahme an der Pilotphase der EeMAP for Impact Reporting

11ESG-Zielbild

Ausbau der Finanzierung

von energieeffizienten

Gebäuden nach EU-

Klimaneutraler Taxonomie-Verordnung

Geschäftsbetrieb bis Schaffung von 100%

spätestens 2025 Portfoliotransparenz

Verantwortungsbewusster Klimneutrales Portfolio bis

Umgang mit Ressourcen spätestens 2050

und Reduktion des Weiterentwicklung der

Ressourcenverbrauchs führenden Position am

Einbindung von ESG-Kapitalmarkt

Stakeholdern (z.B.

Lieferanten)

Verankerung von ESG-

Klimarelevante Risiken im

Berichterstattung Risikomanagement

Framework

Aktiver Beitrag zu den

SDGs 1, 11 und 13 Messung und Steuerung

von materiellen ESG-

Verpflichtung zur

Risiken auf Portfolioebene

kontinuierlichen

Weiterentwicklung der

Organisation bezüglich ESG

12ESG-Zielbild – unsere Fortschritte per 12/2021

Commitment zum Pariser Klimaabkommen und zum ⅓ Energieeffiziente Green Buildings im

1. Klimaschutzplan der Bundesregierung

2. Finanzierungsportfolio bis 2025

Green Loans

Conventional

27%

73%

€ 7,3 Mrd. Green Loans

Erreichung von 100 Prozent Portfolio- 40 Prozent des Fundingmix aus ESG-

3. Transparenz bis 2023 4. Refinanzierungsinstrumenten bis 2025

44% 29%

Green Pfandbrief

€ 6,0 Mrd. Green Bonds zur

2021 hat sich die Transparenzquote Green Senior

Refinanzierung von Darlehen für

Proxy im Darlehensportfolio von 26,1% auf Green Buildings bedeuten eine

54% 44,4% bezogen auf die finanzierte Fläche 71% SLB Einsparung von 15,2 tCO2/€

verbessert. Für 98% der finanzierten Mio./Jahr.

EPC Conventional

Fläche liegen Energieeffizienzdaten vor.

13Soziale Strategie

Soziale Strategie

Nachhaltiges Geschäft braucht ein nachhaltiges Umfeld

Sozialpolitische Maßnahmen

• Verlässliche Arbeitsplätze für alle

Horizontale • Gesundheit und Sicherheit am Arbeitsplatz

Dimension • Ausbildung und Schulung

• Vielfalt und Chancengleichheit

Verhältnis zu Dienstleistern Investitionskriterien

Vertikale • Geschäftstätigkeit gemäß der vom • Befolgung ethischer Anlagekriterien,

Dimension Zentralen Immobilienausschuss (ZIA) basierend auf int. anerkannten

definierten Grundsätze Nachhaltigkeitsstandards

• Soziales Bewertungssystem für • Bewertung der Risikoexposition in Bezug

Dienstleister auf ESG-Themen mittels des RepRisk

• Nachhaltigkeitsfragebogen für AG Risikofilters

Dienstleister • Fokus auf soziale Kriterien wie die

„Minimum Social Safeguards“-Kriterien

der EU-Taxonomie

14Agenda In aller Kürze: Credit- und Funding-Update 4 Berlin Hyp Nachhaltigkeitsstrategie 9 Berlin Hyp Social Bond 16 Anhang 26

Gründe für Berlin Hyp‘s Social Bond

Hintergrund und Motivation

• Kontinuierlich steigende Mietbelastung für Haushalte

mit geringem Einkommen in Deutschland und den

Niederlanden

• Knappes Angebot an Sozialwohnungen: Bis 2025

wird in Deutschland und den Niederlanden ein

Defizit von mehr als 900 000 Wohnungen erwartet

Treiber für gesellschaftliche Ungleichheit

und räumliche Segregation

Übernahme sozialer Verantwortung Ganzheitliche ESG Strategie

• Erlöse aus Social Bonds werden ausschließlich zur • Vierdimensionaler Nachhaltigkeitsansatz

(Re-)Finanzierung von bezahlbaren Wohnraum • Aktive Unterstützung der grünen Transformation

verwendet und fördern so dessen Bereitstellung im europäischen Bausektor mit einer der

fortschrittlichsten Klimastrategie in der

• Adressierung des wachsenden Problems von Mangel

europäischen Bankenlandschaft

an bezahlbaren Wohnraum und der zunehmenden

sozialen Ungleichheit • Anerkennung der gestiegenen gesellschaftlichen

Bedeutung des Immobiliensektors

• Beitrag zu den UN SDGs 1,10 & 11

• Umfassendes ESG-Emissionsprogramm

• Methodik zur Auswahl geeigneter Assets basiert auf • (E) Green Bonds

aktueller Sozialgesetzgebung

• (S) Social Bonds

• Besondere Berücksichtigung geografischer Aspekte • (G) Sustainability-Linked Bonds

16Umsetzung der Social Bond Principles

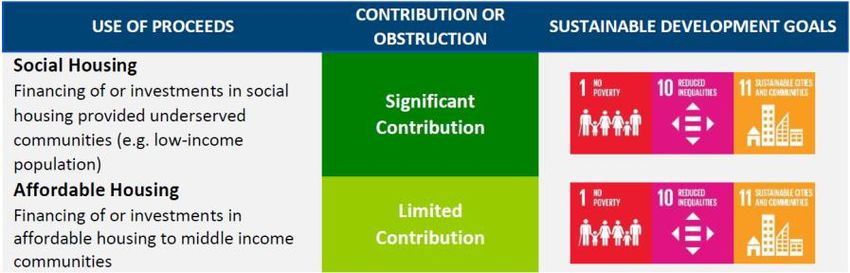

(Re)Finanzierung von sozialen Assets die die Eignungskriterien für Darlehen

Verwendungsart der und Investitionen für den i) Erwerb, ii) Bau, oder iii) die Sanierung von

Emissionserlöse Gebäuden mit bezahlbarem Wohnraum erfüllen. Zusätzlich müssen diese

Gebäude unsere energetischen Mindestanforderungen erfüllen.

Nachhaltigkeitsziel Sustainable Finance Commission, bestehend aus VertreterInnen

Prozess der Projektbewertung verschiedener Bereiche der Bank, evaluiert regelmäßig, ob die

und -auswahl Eignungskriterien in Einklang mit etablierten Best-Practice-Methoden und

Vorschriften stehen.

Soziale Assets befinden sich bereits vor der Emission in der Bilanz der Bank

(Sozialer Pfandbrief: im Hypothekendeckungsstock); Änderungen der

Management der Erlöse Eignungskriterien treten nicht rückwirkend in Kraft (Grandfathering); 10%iger

Überschusses an sozialen Assets bei Neuemission notwendig.

Jährliches ex-post Reporting über die Allokation und soziale Auswirkungen

Berichterstattung der förderfähigen sozialen Assets.

Second Party Opinion durch ISS-ESG; jährliche

External Verification Reverifizierung. 17

171. Verwendungsart der Emissionserlöse

Förderfähige soziale Assets sind Darlehen für Mehrfamilienhäuser, die von einer der nachstehenden Organisationen in den aufgeführten Ländern finanziert

werden und die die folgenden Kriterien erfüllen:

Kategorie der Social

Förderfähige soziale Assets SDG Beitrag

Bond Principles

In Deutschland:

• Nicht gewinnorientierte kommunale Wohnungsunternehmen

• Nicht gewinnorientierte Wohnungsbaugenossenschaften

• Private Wohnungsunternehmen und Projektentwickler, die sich öffentlich zu sozialer Verantwortung und dem

Angebot von bezahlbarem Wohnraum bekennen

und:

• Um als Gebäude mit bezahlbarem Wohnraum zu gelten und damit entsprechende Darlehen an einen der

oben genannten Wohnungsanbieter gemäß diesem Rahmen förderfähig sind, muss die betreffende Immobilie

den Wohngeldgesetz-Test bestehen

Zielgruppe: Gruppen mit geringem Einkommen und Haushalte, deren Einkommen zwar über der sozialen

Bezahlbarer Grundsicherung liegt, die aber ohne staatliche Unterstützung möglicherweise mehr als 30% ihres Netto-

Wohnraum einkommens für Wohnkosten ausgeben

(inklusiver sozialer In den Niederlanden:

Wohnungbau)

• Zugelassene Einrichtung ("toegelaten instelling") im Zusammenhang mit der 2015 erfolgten Novelle des

niederländischen Wohnungsbaugesetzes, im Weiteren definiert als Organisation des sozialen Wohnungsbaus

("SHO")

• Private Wohnungsunternehmen und Projektentwickler, die sich öffentlich zu sozialer Verantwortung und dem

Angebot von bezahlbarem Wohnraum bekennen

und:

• Mietpreis pro Wohnung oder durchschnittliche Mietpreise im Falle eines Mehrfamilienhauses, überschreiten

nicht den jährlich aktualisierten Schwellenwert für soziales Wohnen gemäß Artikel 47 des niederländischen

Wohnungsbaugesetzes (im Jahr 2021: 752,33 EUR)

Zielgruppe: Haushalte, die von der Lohnentwicklung abgekoppelt sind, wie Haushalte mit geringem Einkommen,

Arbeitslose oder Rentner:innen.

Mindestanforderungen für den Umweltschutz

Nur Gebäude innerhalb der energetisch besten 70 Prozent des potenziellen Gesamtportfolios sind förderfähig.

Um Doppelzählungen zu vermeiden, dürfen die förderfähigen Vermögenswerte der Berlin Hyp nicht Teil des Green Finance-Portfolios sein.

182. Prozess der Projektbewertung und -auswahl

– Bestimmung von förderfähigen sozialen Assets

Bestimmung Kreditnehmer

Unterscheidung zwischen

kommunalen Wohnungsunternehmen,

Wohnungsgenossenschaften und

privaten Wohnungsunternehmen und

Projektentwicklern. Sicherstellung des

öffentlichen sozialen Bekenntnis. (Private Unternehmen) Öffentliches

Bekenntnis zu bezahlbarem Wohnraum

Ermittlung der Bruttokaltmiete pro

Wohnung

Gemäß des „Wohngeldgesetz-Tests“. Bruttomiete ≤ Max. Bruttomiete*

Basierend auf der Gesamtwohnfläche

der Immobilie, der Gesamtmiete und

der Anzahl der Wohneinheiten.

Endenergiebedarf innerhalb der Top

70%

Maximal zulässige Bruttomiete

Ermittelt nach der Wohngeld-

verordnung oder dem

§ niederländischen Wohnungs-

baugesetz.

Social Bond-fähig

Mindestenergieanforderung

Die für einen Social Bond in Frage

kommenden Objekte müssen zu den

energetisch besten 70% des nationalen

Gebäudebestands gehören und dürfen

nicht bereits Teil des Green Finance

Portfolios sein * Nach deutscher und niederländischer Gesetzgebung

193. Management der Erlöse

Aktiva Passiva

… …

Standard Refinan-

Standard Darlehen zierung

Hypothekenportfolio

Refinanzierung

Green Bonds

Green Finance

Portfolio

SLB

Kredit

Zins, Tilgung

Social Finance

Darlehens- Zins, Tilgung Social Bonds

Portfolio Investor

nehmer Emissionserlös

Grundpfand

Ein Betrag, der dem Nettoerlös jedes Social Bonds

entspricht, wird ausschließlich zur Refinanzierung

förderfähiger sozialer Assets verwendet.

• Förderfähige soziale Assets befinden sich bei Emission bereits auf der Bilanz der Berlin Hyp (im Falle eines Sozialen

Pfandbriefs zusätzlich in ihrem Hypothekendeckungsstock)

• Keine Zwischenallokation der Emissionserlöse notwendig

• Förderfähige soziale Assets zu jedem Zeitpunkt > ausstehende Social Bonds

• Da die Berlin Hyp in ihrem Darlehenssystem Kredite für bezahlbaren Wohnen kennzeichnet, können diese nicht für mehr

als einen Social Bond verwendet werden

204. Reporting

Finanzierungsvolumen

Mio. EUR Portfolio Wohnen Social Finance Portfolio

Mio. EUR

7.070

in Deckung Social Finance Portfolio

2.098

5.796

1.776

1.388

1.199

616

1.175 487

99 93 90

Gesamt Private WBG Kommunale WBG Genossenschaftliche Gesamt Private WBG Kommunale WBG Genossenschaftliche

WBG WBG

WBG = Wohnbaugesellschaften

Geografische Verteilung Jährliches Social Bond Reporting

Allokationsreporting Impact Reporting

8%

• Zusammensetzung/Entwicklung des • Orientierung an den Social Bond

Social Finance Portfolios nach: Principles (Harmonized Framework

• Volumen und Wachstum for Impact Reporting for Social

• Aufschlüsselung nach Bonds)

Unterkategorie sowie geografische • Zu den sozialen Indikatoren

Verteilung der sozialen Assets können die Anzahl der geschätzten

• Fälligkeiten der sozialen Assets Begünstigten, die Anzahl der

nach Unterkategorie Wohneinheiten, das

durchschnittliche Mietniveau usw.

• Gesamtbetrag der zugewiesenen

92% gehören.

Emissionserlöse der Social Bonds

21

• Gesamtvolumen der ausstehenden

Deutschland Niederlande

Social Bonds

214. Reporting – Finanzierungsbeispiel

Wohnobjekt Kaarst – Nordrhein-Westfalen

Kunde LEG Immobilien AG

Assetklasse Wohnen

Funktion Berlin Hyp Sole Lender

Finanzierungsvolumen 100 Mio. €

Kreditlaufzeit 9 und 12 Jahre

Berlin Hyp finanziert mit 100 Millionen Euro

Wohnportfolio für LEG Immobilien AG

• Die Berlin Hyp stellt der LEG Immobilien AG für einen

Zeitraum von bis zu zwölf Jahren einen Kreditbetrag von

100 Millionen Euro zur Verfügung. Finanziert werden

insgesamt 74 Objekte mit über 8.000 Wohn- und 22

Gewerbeeinheiten.

• Die Beleihungsobjekte befinden sich mit regionalem

Schwerpunkt in Düsseldorf, Duisburg und Kaarst, sowie

Monheim, Hamm, Ratingen und Essen. Sie haben eine

Gesamtmietfläche von 530.300 m2.

Soziales Bekenntnis

© LEG Immobilien AG 22

225. External Verification – Second Party Opinion ISS ESG

Berlin Hyp AG commissioned ISS ESG to assist with its Social Bond verification by assessing three core elements:

The issuer shows a high sustainability performance against the industry peer group on key ESG issues faced by the

Part I

Mortgage and Public Sector Finance sector. The issuer ranks 4th out of 130 companies within its sector.

Part II The Social Bond Program’s formal concept is in line with the Social Bond Principles.

The Social Bonds will (re-)finance eligible asset categories which include: affordable and social housing. Berlin Hyp’s

Part III

use of proceeds categories have a significant contribution to SDGs 1, 10, and 11.

23Ihre Ansprechpartner bei der Berlin Hyp

Bodo Winkler-Viti Weitere Informationen der Berlin Hyp finden

Head of Sie im Internet unter www.berlinhyp.de, u.a.:

Funding & Investor Relations • Ratings

Tel.: +49 30 2599 9521 • Green Bonds

bodo.winkler@berlinhyp.de

• Sustainability-Linked Bonds

• Social Bonds

• Finanzberichte

Felix Zillmann

• Basisprospekt / Final Terms

Funding & Investor Relations

• §28 PfandBG / HTT

Tel.: +49 30 2599 9529

felix.zillmann@berlinhyp.de • Euro Commercial Paper Programm

• Awards

24Agenda In aller Kürze: Credit- und Funding-Update 4 Berlin Hyp Nachhaltigkeitsstrategie 9 Berlin Hyp Social Bond 16 Anhang 26

Anhang – Mietstufen nach Anzahl der Haushaltsmitglieder

Anzahl der Angemessene

Haushalts- Mietstufe I II III IV V VI VII Wohnfläche in

mitglieder m2

1 352,40 395,40 440,40 492,40 539,40 589,40 647,40 bis zu 48

2 427,60 479,60 534,60 597,60 654,60 715,60 785,60 49-62

3 509,20 571,20 636,20 711,20 779,20 852,20 934,20 63-74

4 593,80 666,80 741,80 828,80 909,80 993,80 1090,80 75-86

5 678,40 761,40 847,40 947,40 1039,40 1135,40 1246,40 87-98

jedes weitere

80,60 91,60 102,60 114,60 124,60 142,60 156,60 +12

Haushaltsmitglied

26Anhang – Bestimmung förderfähiger sozialer Assets

Maximal zulässige Miete

Mindestenergieanforderung

Orientierung an Mietstufenmodell

Miete pro Wohnung des Wohngeldgesetzes sowie Social Bond-fähige Objekte dürfen

Ergibt sich aus der Anpassung der Mietstufe an einen Endenergiebedarf von max.

Gesamtwohnfläche (m2) des tatsächliche Marktverhältnisse 151,1 kWh/m2/a haben. Zur

Objekts, der Gesamtmiete für durch Multiplikation mit dem Vermeidung von Doppelzählungen

Wohnen sowie die Anzahl Faktor 1,10 sowie Anpassung dürfen zulässige Objekte nicht Teil

der Wohneinheiten. um Heizkostenzuschlag. des Green Finance Portfolios sein.

§

Kreditnehmereigenschaft Haushaltsgröße Ermittlung der Bruttokaltmiete

Differenzierung zwischen Basiert auf dem Konzept der Umrechnung der im Darlehensportfolio

kommunalen angemessenen Wohnfläche pro hinterlegten Mieten von Netto- zu

Wohnungsbaugesellschaften, Person pro Wohnung. 1-Personen Bruttokaltmieten durch Multiplikation

Wohnungsbaugenossenschaften HH wird eine Wohnungsgröße bis mit dem Faktor 1,15.

sowie privaten Anbietern und 48m2 zugeschrieben, 2-Personen

Projektentwicklern. HH 49-62m2, für jede weitere

Person werden 12m2 aufaddiert.

27Am 26. Januar 2022 haben die Landesbank Berlin Holding

AG als Verkäuferin und alleinige Aktionärin der Berlin Hyp

AG sowie die Landesbank Baden-Württemberg (“LBBW”)

Anhang – Eigentümerstruktur als Käuferin einen Kaufvertrag über den Verkauf aller

Anteile der Verkäuferin an der Berlin Hyp AG

abgeschlossen. Nach Erfüllung der im Kaufvertrag

genannten Bedingungen, wie der Zustimmung durch die

Hauptversammlung der Landesbank Berlin Holding AG,

werden alle Anteile an der Berlin Hyp AG an die LBBW

Sparkassen übertragen werden. Mit dem Übergang dieser Anteile wird

die LBBW zur alleinigen Aktionärin der Berlin Hyp AG.

(via Erwerbsgesellschaft der Sparkassen-Finanzgruppe mbH & Co. KG

und Beteiligungsgesellschaft der Sparkassen-Finanzgruppe mbH & Co. KG)

100 %

Landesbank Berlin Holding AG

Ergebnisab- 100 % 100 % Ergebnisab-

führungs- führungs-

vertrag vertrag

28Anhang – Gewinn- und Verlustrechnung

Mio. EUR 2021 2020 2019 2018 2017 2016

Zins- und Provisionsüberschuss 431,4 333,1 327,5 338,6 310,0 298,4

Zinsüberschuss 406,5 313,1 309,7 315,4 270,9 255,9

Provisionsüberschuss 24,9 20,0 17,8 23,2 39,1 42,5

Verwaltungsaufwand 184,3 173,2 172,3 151,2 134,8 122,3

Personalaufwendungen 91,0 82,0 92,4 83,8 73,6 62,6

Andere Verwaltungsaufwendungen 84,4 70,1 67,5 61,5 55,9 55,3

davon Aufwand für Bankabgabe 16,4 13,4 12,0 10,6 10,1 10,9

Abschreibungen auf Sachlagen 8,9 21,1 12,4 5,9 5,3 4,4

Sonstiger betrieblicher Ertrag/Aufwand -7,8 -1,7 -1,6 -4,4 -47,0 -20,3

Betriebsergebnis vor Risikovorsorge 239,3 158,2 153,6 183,0 128,2 155,8

Risikovorsorge -4,9 -61,6 2,2 37,4 56,2 -35,7

Bewertungsergebnis des Kreditgeschäftes -17,4 -81,4 -7,5 15,5 33,5 -51,3

Bewertungsergebnis des Wertpapiergeschäftes 12,5 19,8 9,7 21,9 22,7 15,6

Betriebsergebnis nach Risikovorsorge 234,4 96,6 155,8 220,4 184,4 120,1

Ergebnis aus Finanzanlagen 3,2 -2,8 -4,0 1,2 3,2 2,8

Einstellung in den Fonds für allgemeine Bankrisiken 187,0 70,0 90,0 105,0 70,0 50,0

Außerordentliche Aufwendungen 0,0 0,0 0,0 0,0 0,0 0,0

Sonstige Steuern 0,2 0,2 0,2 0,2 0,2 0,2

Gewinn vor Ertragsteuern 50,4 23,6 61,6 116,4 117,4 72,7

Ertragsteuern 0,4 0,2 0,6 0,0 0,4 -0,3

Aufwand aus Gewinnabführung 50,0 23,4 61,0 116,4 117,0 73,0

Jahresüberschuss 0,0 0,0 0,0 0,0 0,0 0,0

29Anhang – Bilanz per 31. Dezember 2021

Aktiva In EUR Passiva

In EUR Mrd.

Hypothekendarlehen 25,6 20,6 Verbriefte Verbindlichkeiten

Schuldverschreibungen 6,8 9,0 Verbindlichkeiten Banken

übrige Aktiva 3,2 4,0 Verbindlichkeiten Kunden

Kommunaldarlehen 0,4 1,7 sonstige

andere Forderung 0,2 0,9 Eigenkapital

30Disclaimer

Diese Präsentation wurde von der Berlin Hyp AG (im Folgenden genannt: "Berlin Hyp") ausschließlich zu Informationszwecken erstellt.

Sie ist nicht als Anlageberatung zu verstehen. Die Vervielfältigung von Informationen oder Daten, insbesondere die Verwendung von

Texten, Textteilen oder Bildmaterial, bedarf der vorherigen Zustimmung der Berlin Hyp. Die in dieser Präsentation dargelegten Fakten

und Informationen entsprechen nach bestem Wissen dem Stand ihrer Erhebung und unterliegen Änderungen in der Zukunft. Weder die

Berlin Hyp noch ihre Vorstandsmitglieder, leitenden Mitarbeiter, Angestellten, Berater oder andere Personen geben irgendeine

Zusicherung oder Gewährleistung, und zwar weder explizit noch implizit, mit Bezug auf die Genauigkeit oder Vollständigkeit der in

dieser Präsentation enthaltenen Informationen. Jegliche Haftung seitens der Berlin Hyp, ihrer Vorstandsmitglieder, leitenden Mitarbeiter,

Angestellten, Berater oder anderer Personen für Verluste, die gleich in welcher Weise direkt oder indirekt aus der Verwendung dieser

Präsentation oder ihres Inhalts oder in anderer Weise im Zusammenhang hiermit entstehen, wird ausgeschlossen.

Es wurde jede angemessene Sorgfalt darauf verwendet sicherzustellen, dass die in dieser Präsentation dargelegten Fakten im

Zeitpunkt ihrer Erhebung korrekt und die hierin enthaltenen Meinungen fair und angemessen sind. Das vorliegende Dokument enthält

jedoch ausgewählte Informationen und ist lediglich als eine Einführung in und Übersicht über die geschäftlichen Aktivitäten der Berlin

Hyp bestimmt. In diesem Dokument ausgedrückte Meinungen können sich jederzeit ändern und weder die Berlin Hyp noch irgendeine

andere Person ist verpflichtet, die hierin enthaltenen Informationen zu berichtigen, zu aktualisieren bzw. auf dem neuesten Stand zu

erhalten oder Sie hierüber zu informieren. Ein wesentlicher Anteil der in diesem Dokument enthaltenen Informationen, einschließlich

Marktdaten und Informationen über Trends, basieren auf Schätzungen oder Erwartungen der Berlin Hyp und es gibt keine Garantie

dafür, dass sich diese Schätzungen oder Erwartungen in der Zukunft als richtig erweisen werden.

Diese Präsentation kann zukunftsorientierte Aussagen enthalten, die unsere gegenwärtige Einschätzung im Hinblick auf künftige

Entwicklungen wiedergeben. Diese Aussagen können durch Wörter wie "Erwartung" oder "Ziel" oder "Prognose" und ähnliche

Ausdrücke oder durch ihren Kontext als solche identifiziert werden. Diese Aussagen werden auf der Grundlage aktuellen Wissens und

aktueller Annahmen jeweils zum Zeitpunkt ihrer Erhebung gemacht. Sie bergen Risiken und Ungewissheiten unter Einschluss, ohne

diesbezügliche Eingrenzung, von Veränderungen der Zinshöhen oder der Devisenkurse. Wenn sich diese Risiken verwirklichen bzw.

wenn sich diese Ungewissheiten konkretisieren, oder wenn sich das Wissen oder die Annahmen, die unseren zukunftsbezogenen

Aussagen zugrunde liegen, als unzutreffend erweisen, könnten die tatsächlichen zukünftigen Ergebnisse, die zukünftige Performance

oder in der Zukunft eintretende Ereignisse von den in diesen Aussagen beschriebenen abweichen. Es besteht keinerlei Verpflichtung,

zukunftsorientierte Aussagen zu aktualisieren bzw. Sie hierüber zu informieren.

Dieses Dokument ist kein Angebot für den Verkauf von Wertpapieren. Wertpapiere der Berlin Hyp dürfen in den Vereinigten Staaten

nicht angeboten oder verkauft werden, da sie dort nicht registriert oder nicht von der Registrierungspflicht kraft des U.S. Securities Act

von 1993 in seiner aktuellen Fassung befreit sind.

31Sie können auch lesen