Anlagestrategie Fokus - März 2022 - BNP Paribas Wealth Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BNP PARIBAS WEALTH MANAGEMENT Anlagestrategie Fokus März 2022

ANLAGESTRATEGIE

JANUAR 2021 FOKUS: MÄRZ 2022 21. März 2022 - 2

Kühlen Kopf behalten

1. Keine Panik! In dieser Zeit geprägt durch große

Unsicherheit raten wir Anlegern, das Risiko in ihren DIE MEISTEN WICHTIGEN ANLAGEKLASSEN

Portfolios zu steuern. Eine emotionale Reaktion wie der HABEN SICH SEIT DEM 23. FEBRUAR

Verkauf aller Aktienpositionen könnte sich für die ÜBERRASCHEND GUT BEHAUPTET

Portfolios der Anleger als teuer erweisen: Raus zu

kommen ist eine Sache; aber zur richtigen Ze it wieder Year to date Since Feb 23, 2022

30%

einzusteigen, ist eine ganz andere...

Performance (in USD)

20%

2. Börsenkorrekturen sind häufig, führen aber oft zu großen

Only emerging markets

Kaufgelegenheiten: Historisch gesehen ist der

S&P 500 Index alle 1,6 Jahre um durchschnittlich mehr 10%

stocks and bonds have suffered

since Feb. 23

als 10% gefallen. 1 Jahr nach einem Börsentief erzielten

Aktien eine durchschnittliche Rendite von +25% und 2 0%

Jahre danach durchschnittlich +37%.

3. Weitgehend unverändertes zentrales Wachstums- -10%

szenario: Wir rechnen we iterhin für 2022 und bis 2023

mit einem über dem langfristigen Durchschnitt

liegenden globalen Wachstum, in Verbindung mit einer

langsam rückläufigen Inflation von dem sich nähernden

Höchststand. Wir gehen davon aus, dass die

Zentralbanken die Zinsen im aktuellen Kontext nur

relativ langsam erhöhen.

4. Risikoszenario Rezession: Anleger sollten auf Anzei-chen

steigender Risiken einer wirtschaftlichen Rezession

achten, da dies die größte Bedrohung für Risikoanlagen

wie Aktien darstellt. Derzeit signalisieren die von uns

beobachteten Indikatoren für Anleihe-, Kredit- und

Rohstoffmärkte weiterhin ein geringes Rezessionsrisiko. Edmund Shing, PhD

Global CIO

5. Favorisierte defensive Lösungen: Wir heben folgende BNP Paribas Wealth Management

defensive Lösungen für vorsichtige Anleger zur

Diversifizierung ihrer Portfolios hervor: a) kurzlaufende

US-Staatsanleihen, Unternehmensanleihen; b) variabe l

verzinsliche Anleihen; c) Aktienfonds/ETFs mit geringem Inhalt

Volatilitätsfaktor; d) energiebezogene Infrastruktur-

fonds; e) strukturierte Produkte und f) Gold. Zur Diversi-

Kühlen Kopf behalten 2

fizierung und als Schutz vor e iner anhaltend hohen 4 wichtige Marktindikatoren im Blick 3

Inflation bevorzugen wir auch Industrie- und Edel-

Unsere bevorzugten defensiven

metalle über Engagements in Rohstofffonds und

Anlagelösungen 4

Rohstoffproduzenten.

Gründe, den Kurs zu halten 5

Konjunkturausblick:

Basisszenario, Risiken 6

Ansichten zum Ölmarkt 7

Beantwortung wichtiger Fragen:

USD, Schwellenländer 8

Anlageklassen-Empfehlungen 9

Wirtschafts- & Währungstabellen 10

Haftungsausschluss 11

Classification : Internal

ANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 - 3

4 wichtige Marktindikatoren im Blick

Rohöl- & Erdgaspreise: Das größte Risiko für die Kurven von US-Anleiherenditen: Der Unterschied zwischen

Finanzmärkte ist das Risiko einer weltweiten Rezession (wie den Renditen kurzlaufender US-Staatsanleihen (die New

im Jahr 2008), wo Welthandel und Unternehmensgewinne York Fed verwendet 1-jährige Anleiherenditen) und länger-

fallen. Rohöl (Brent) ist zum 8. März mit 127 USD/Barrel auf fristigen 10-jährigen Anleihen ist laut der New York Fed ein

den höchsten Stand seit Anfang 2012 gestiegen. Dies ist in gutes Maß für das Risiko einer Rezession in den folgenden 12

der Eurozone besonders schmerzhaft, da der Euro gegenüber Monaten. Ist die 1-jährige Rendite höher als die 10-jährige

dem US-Dollar schwach ist. Infolgedessen ist der Ölpreis in („umgekehrte Zinskurve"), ist dies traditionell ein guter

Euro weit über den bisherigen Höchststand von 2012 hinaus Indikator für eine künftige Rezession. Heute ist der Spread

gestiegen und liegt heute bei 117 EUR/Barrel (2012: 92 EUR). zwischen diesen Anleiherenditen (s.u.) seit Jahresbeginn

gesunken, bleibt jedoch mit 0,77% positiv.

SPREADS FÜR 1-JÄHRIGE UND 10-JÄHRIGE

ÖL- UND ERDGASPREISE STEIGEN WEITER US-ANLEIHERENDITEN IMMER NOCH

RÜCKLÄUFIG

2,00 2,00

200

European gas price

120

Oil price, USD/barrel

1,50 1,50

EUR/therm

150

100

1,00 1,00

100

80 0,50 0,50

50

0,00 0,00

0 60

Jul 21 Oct 21 Jan 22

Jul 21 Oct 21 Jan 22 US bond spread: 10Y - 1Y

Dutch gas price (LHS) US 1-year Treasury yield

Brent crude oil (RHS) US 10-year Treasury yield

Credit Spreads - Mehrrendite von Unternehmensanleihen ggü. Der Citigroup Global Macro Risk Index ist ein gutes Maß für

vergleichbaren Staatsanleiherenditen: Das Rezessions-risiko das aggregierte Finanzmarktrisiko bei einer Reihe von

kann an steigenden Ausfallquoten von Unter- finanziellen Vermögenswerten, einschließlich einiger der

nehmensanleihen gemessen werden. Dieses Risiko wird oben genannten. Er wird auf einer Risiko-Skala von 0

durch die Spreads von Unternehmensanleihen, die Differenz (geringstes) bis 1 (höchstes) gemessen.

zwischen Hochzins- oder Investment Grade-

In der nachfolgenden Grafik ist dieser globale Makro-Risiko-

Unternehmensanleiherenditen und den zugrunde liegenden

Index auf fast 1 gestiegen (bei 0,87), was das sehr hohe

Staatsanleihen mit ähnlicher Laufzeit eingepreist. Derzeit

Risiko widerspiegelt, das von den Finanzmärkten heute

steigen die Kreditspreads für Hochzins- & Investment Grade-

eingepreist wird. Ein Rückgang dieses erhöhten

Unternehmensanleihen, was auf ein wachsendes Risiko

Risikoniveaus würde ein Signal für eine Entspannung an den

hindeutet. Diese Spreads von Unternehmensanleihen bleiben

Finanzmärkten geben.

jedoch weit von den im März 2020 verzeichneten hohen

Niveaus entfernt.

SPREADS VON US-HOCHZINS- & IG- GLOBALER MAKRO-RISIKO-INDEX WEITER

UNTERNEHMENSANLEIHEN STEIGEN, WEIT STEIGEND, NAHE DEN SPITZENWERTEN

ENTFERNT VON MÄRZ 2020

10 5 1,00

US high yield credit spread

High Risk

Global Macro Risk

9

US BBB corporate bond

8 4 0,80

7

Index

0,60

spread %

6 3

%

5 0,40

4 2

3 0,20

2 1 Low Risk

2018 2020 2022 0,00

US high yield credit spread (LHS) Jul 21 Oct 21 Jan 22

US BBB credit spread (RHS) Citi global macro risk index

Classification : Internal

ANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 - 4

Unsere bevorzugten defensiven Anlagelösungen

Chancen an den Rentenmärkten Energieinfrastruktur und Gold bevorzugt

Während wir bei Staatsanleihen insgesamt eine negative 4. Energieinfrastrukturfonds: Die rekordverdächtigen

Haltung e innehmen, da das Risiko besteht, dass die Energiepre ise treiben stark erhöhte Investitionen sowohl in

Inflationsraten länger höher bleiben, bestehen in einigen die Öl- und Gasförderung als auch in die Erzeugung

Bereichen der Anleihemärkte nach wie vor Anlagemöglich- erneuerbarer Energien voran. Energieinfrastrukturfonds wie

keiten. Master Limited Partnerships (MLPs) in den USA stellen e ine

1. Kurzfristige US-Unternehmens-/Staatsanleihen: Wir attraktive Möglichkeit für Investoren dar, ein indirektes

beurteilen kurzfristige US-Staatsanleihen aufgrund ihrer Exposure sowohl in die hohen Energiepreise als auch in den

Eigenschaft als Absicherung gegen geopolitische Spannungen Boom der Energieinvestitionen zu kaufen und gle ichzeitig

positiv: a) sicher (AAA-Rating), b) liquide und kurzfristig, eine Dividendenrendite von 6-7% zu erhalten.

und c) e ine Rendite von 1,5%. Angesichts der Preisgestaltung 5. Infrastruktur- und Energiespeicherfonds für erneuerbare

für den Zinserhöhungszyklus der US-Notenbank, der Energien sind ein wirksames Mittel, um den enormen

angesichts des sehr unsicheren geopolitischen Umfelds recht Anstieg der europäischen und globalen Investitionen in

steil bleibt, sehen wir ein begrenztes Zinsrisiko (aber erneuerbare Energien zu erfassen. Dies ist zum Teil auf

Währungsrisiko beachten!). Investitionen zurückzuführen, die mit dem EU-

2. Variabel verzinsliche Bonds („Floating Rate“-Anleihen), Konjunkturfonds verbunden sind. Rekordpreise für Öl und

deren Rendite mit den Referenzzinssätzen (z.B. der Fed Gas beschleunigen die Notwendigkeit, mehr Elektrizität aus

Funds Rate) schwankt, sollten in diesem Jahr von der erneuerbaren Quellen zu generieren. Die inhärente wetter-

Zinserhöhung durch die Fed profitieren. Wir gehen davon bedingte Volatilität der erneuerbaren Stromproduktion treibt

aus, dass die Fed den Leitzins in 2022 4 Mal anhebt und das den Bedarf an großvolumigen industriellen Batteriespeicher-

Jahr bei knapp über 1% endet. lösungen. Viele dieser Fonds bieten derzeit eine Rendite von

über 5% in Verbindung mit einem Engagement in diesem

3. Inflationsgeschützte Anleihen: Im Gegensatz zu tradi-

Wachstumssektor.

tionellen Staatsanleihen, die feste Kuponzahlungen bieten,

bieten inf lationsgeschützte Anleihen in den USA (TIPs) und 6. Die glänzende Anziehung von Gold: Die Merkmale als

im Vereinigten Königreich (indexgebundene Gilts) Kupons, sicherer Hafen und Portfoliodiversifizierung von physischem

die an die inländischen Inflationsraten gekoppelt sind. Somit Gold werden in Zeiten erhöhter Finanzmarktvolatilität

sind Anleger dieser Anleihen vor höheren Inflationsraten immer attraktiver. Wir beurteilen diesen Vermögenswert

geschützt. weiterhin positiv, insbesondere für nicht US-Dollar-basierte

Anleger. Wir heben unser 12-Monatsziel auf eine Spanne

von 1900-2100 USD/Unze an, wobei Potenzial für weitere

Erhöhungen darüber hinaus besteht.

INFLATIONSGESCHÜTZTE, VARIABEL GOLDPREIS: AUSBRUCH IN EURO SCHON DA -

VERZINSLICHE US-ANLEIHEN HALTEN SICH IN USD KURZ DAVOR

110 110 2200 2200

Indices rebased: Oct

108 108 2000 2000

106 106

1800 1800

2021=100

104 104

102 102 1600 1600

100 100 1400 1400

98 98

96 96 1200 1200

94 94 1000 1000

92 92

800 800

Oct Nov Dec Jan Feb Mar

US 1-3Y Treasury bonds Inflation-protected bonds

US floating rate bonds US long-duration Treasuries Gold in EUR/oz Gold, USD/oz

Wir heben folgende defensive Lösungen für vorsichtige Anleger zur Diversifizierung ihrer Portfolios hervor:

a) kurzfristige US-Staats- und Unternehmensanleihen; b) variabel verzinsliche Anleihen einschließlich

inflationsgeschützter Anleihen aus den USA und UK; c) Aktienfonds/ETFs mit geringem Volatilitätsfaktor;

d) energiebezogene Infrastrukturfonds; e) strukturierte Produkte und f) Gold.

Classification : Internal

ANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 - 5

Gründe, den Kurs zu halten

Ein gutes Argument, Aktien auch in Wir glauben an einen starken Aufwärtstrend

Krisenzeiten zu halten bei Rohstoffen

Betrachtet man 22 wichtige geopolitische Ereignisse, die bis Alle diese regionalen Indizes haben eine starke Gewichtung

Pearl Harbor 1941 zurückreichen, so waren die von Rohstoffproduzenten aus den Bereichen Energie und

Auswirkungen an den Aktienmärkten in den meisten Fällen Bergbau, die in den letzten Monaten eine starke Performance

überraschend moderat. Der S&P 500 Index fiel im erzielten, wobei der MSCI World Metals and Mining

Durchschnitt unter 5% auf seine Tiefstände und brauchte Producers-Sektor in diesem Jahr bisher eine Rendite von

dann im Durchschnitt weniger als 2 Monate, um sich von 16% verzeichnete.

diesem Marktrückgang zu erholen.

Wir bleiben bei unserer positiven Einschätzung des

Zu beachten ist auch, dass die Anlegerstimmung laut den Engagements in Industrie- und Edelmetallrohstoffen sowie in

Umfragen von AAII und Investors‘ Intelligence zum Bull- Aktien von globalen Metall- und Bergbauunternehmen. Diese

Bear-Verhältnis ebenfalls auf ein extrem niedriges Niveau Aktien bieten eine hervorragende operative Hebe lwirkung

gesunken ist. In der Vergangenheit haben diese niedrigen für hohe und steigende Metallpreise sowie hohe

Stimmungsniveaus zu einer starken Performance an den Dividendenrenditen.

Aktienmärkten geführt.

Auch wenn wir unseren Kunden derzeit weiterhin zur

Wir beobachten, dass die US-amerikanischen und Vorsicht raten (wir empfehlen derzeit eine neutrale Haltung

europäischen Aktienmärkte seit Anfang 2022 um 12-14% gegenüber Aktien als Anlageklasse), sollten wir angesichts

nachgaben, wobei der britische FTSE 100 (-5% seit der erhöhten geopolitischen Unsicherheit und der damit

Jahresbeginn), der kanadische S&P/TSX-Index (0% seit verbundenen Marktvolatilität bedenken, dass sich die

Jahresbeginn) und lateinamerikanische Börsen wie der Geschichte zwar nicht genau wiederholt, sich wohl aber

brasilianische BOVESPA (+7%) e ine deutliche „reimt“.

Outperformance erzielten.

HISTORISCHE REAKTIONEN DER AKTIENMÄRKTE AUF GEOPOLITISCHE EREIGNISSE

Event Year Change in S&P 500 at trough Days to recovery

AVERAGE 22 -4,6% 43

Attack on Pearl Harbor 1941 -19,8% 307

Iraq invades Kuwait 1990 -16,9% 189

N. Korea invades S. Korea 1950 -12,9% 82

Tet offensive 1968 -6,0% 65

Munich Olympics 1972 -4,3% 57

Gulf of Tonkin incident 1964 -2,2% 41

Saudi Aramco drone strike 2019 -4,0% 41

North Korea missile crisis 2017 -1,5% 36

Terrorist attacks on U.S. 2001 -11,6% 31

Madrid bombing 2004 -2,9% 20

Bombing of Syria 2017 -1,2% 18

Cuban missile crisis 1962 -6,6% 18

Boston Marathon bombing 2013 -3,0% 15

Yom Kippur War 1973 -0,6% 6

Iranian general killed in airstrike 2020 -0,7% 5

London subway bombing 2005 0,0% 4

Hungarian Uprising 1956 -0,8% 4

Suez Crisis 1956 -1,5% 4

U.S. pulls out of Afghanistan 2021 -0,1% 3

Attempted assassination of Reagan 1981 -0,3% 2

Six-Day War 1967 -1,5% 2

Kennedy assassination 1963 -2,8% 1

Wir können auf kurze Sicht keine geopolitischen Verschiebungen vorhersagen. Wir können also nicht sagen,

ob und wann sich die Finanzmärkte stabilisieren oder erholen werden. Die Historie als (unvollkommener)

Leitfaden würde jedoch darauf hindeuten, dass eine Erholung der Preise für risikobehaftete Vermögenswerte

sehr wahrscheinlich ist, da und wenn sich aus der derzeit erhöhten Unsicherheit eine Form von Stabilität

ergibt.

Classification : Internal

ANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 - 6

Konjunkturausblick: Geringeres Wachstum + höhere Inflation

Wie viel Abwärtsrisiko für das

Wirtschaftswachstum? Inflation wird (viel) länger hoch bleiben

Die Wirtschaftssanktionen gegen Russland werden sich Die Inflation bleibt eine weitere wichtige Quelle der

kurzfristig auf das Wachstum auswirken, insbesondere in Unsicherheit. Die Zahlen für Februar bescherten erneut

Europa. Sie könnten zu einem geringeren Energie- und Rekordstände. Unsere Aussichten für höhere Öl- und

Nahrungsmittelangebot und zu höheren Preisen über einen Nahrungsmittelpreise für einen längeren Zeitraum deuten

längeren Ze itraum führen. Kriegsängste und Bedenken darauf hin, dass der Höhe punkt erst in e inigen Monaten zu

hinsichtlich einer schwächeren Kaufkraft werden sehen sein wird. Tatsächlich sollten die Lebensmitte lpre ise

wahrscheinlich die Erholung der Verbrauchernachfrage hoch bleiben oder weiter steigen, da Russland und die

verzögern. Ukraine weltweit wichtige Erzeuger von Weizen und Gerste

Daher überprüfen wir unsere Konjunkturaussichten. Für das sind.

Basisszenario dürften die Korrekturen jedoch recht moderat Ähnliche Situationen werden bei anderen Rohstoffen

ausfallen. Wir gehen weiterhin davon aus, dass sich das beobachtet. Einige Indikatoren, wie der Global Supply Chain

Wachstum auf einem Niveau über dem vor Covid Pressures Index der Federal Reserve Bank of New York,

stabilisieren wird. Das erste Risikoszenario besteht aus einer fielen von ihren Höchstständen zurück. Dies deutet darauf

weiteren Rationierung im Energiebereich, entweder durch hin, dass der Druck auf die Lieferketten allmählich nachlässt.

russische Vergeltung oder von westlichen Ländern selbst Wir brauchen hierzu eine Bestätigung, aber eine weitere

auferlegt. Ein wahrscheinlich weiterer Anstieg der Ölpre ise Normalisierung ist sehr wahrscheinlich.

(temporär auf rund 150 USD), gefolgt von einer Stabili-

Am Arbeitsmarkt verzeichneten die USA und die Eurozone

sierung bei etwa 120 USD würde das BIP-Wachstum in 2022

zuletzt eine deutliche Erholung. Der jüngste US-

und 2023 wahrscheinlich um 1% senken. Hauptrisiko für das

Auslösen einer Rezession wäre eine Zeit lang anhaltender Beschäftigungsbericht war sehr stark. Die Daten hinken

Energierationierung. Die Wahrsche inlichkeit eines solchen jedoch hinterher. Der Lohndruck ist evident, aber eine Lohn-

Szenarios ist u.E. angesichts der jüngsten Stärke westlicher Preis-Spirale über einen längeren Zeitraum scheint

unwahrscheinlich. Wir überprüfen unsere Inflations-

Volkswirtschaften und der wahrscheinlichen finanz-

aussichten, da die Inflation erst später ihren Höhe punkt

politischen und monetären Reaktion nach wie vor gering.

erreichen sollte und die Normalisierung wahrscheinlich

länger dauern wird.

Guy Ertz

UNTERNEHMENSUMFRAGEN WAREN VOR

PREISDRUCK BLEIBT HOCH

DEM MILITÄRISCHEN KONFLIKT NOCH HOCH

Wir überprüfen unsere Konjunkturaussichten. Für unser Basisszenario dürften die Korrekturen jedoch recht

moderat ausfallen. Das Hauptrisiko für das Auslösen einer Rezession wäre eine längere Zeit der

Energierationierung, sollte sich der Konflikt über mehrere Monate hinweg verschlimmern. Die

Wahrscheinlichkeit eines solchen Szenarios ist nach wie vor gering, da wir mit einer erheblichen Reaktion

der Politik rechnen. Die Inflation sollte erst gegen Ende des Jahres ihren Höhepunkt erreichen, wohingegen

die Normalisierung länger dauern wird.

Classification : InternalANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 - 7

Der Ölmarkt

Bei 125 USD/Barrel beträgt die Risikoprämie Unsere Zielspanne für Brent für die nächsten

durch den Russland/Ukraine-Konflikt 40 USD 12 Monate liegt nun bei 85-95 USD/Barrel

Unser Fair Value für Rohöl der Sorte Brent wird, unter Die heutigen niedrigen Lagerbestände verschärfen den

Berücksichtigung der angespannten Versorgungslage in der derzeitigen Stress. Zwei Dritte l der OPEC+ Länder können

OPEC+ Gruppe, auf 85 USD geschätzt. Wir können kurzfristig derzeit nicht so viel Öl an den globalen Markt liefern, wie es

höhere Preise nicht ausschließen, sehen aber eine große ihnen ihre Quoten erlauben. Nur Saudi-Arabien und die

Wahrscheinlichkeit, dass die derzeitige überdimensionierte Vereinigten Arabischen Emirate haben genügend freie

Risikoprämie schne ll abnimmt, wenn das Angebot steigt und

Kapazitäten, aber bis jetzt waren sie darauf bedacht, mit

die Nachfrage durch diese extrem hohen Preise zerstört

wird. dem wichtigsten OPEC+ Mitglied Russland koordiniert zu

bleiben.

Ein Öl-Embargo gegen Russland würde Rohöl der Sorte Brent

evtl. auf 150-170 USD/Barrel mit einem hohen Risiko einer Am Terminmarkt ist die Backwardation bei Öl-Futures sehr

globalen Rezession treiben. Da sich weder Europa noch steil. Dies impliziert eine hohe Rollrendite, die jedoch im

Russland einen solchen Schock leisten können, halten wir Vergleich zu der überhöhten Risikoprämie, die sehr schnell

die Wahrscheinlichkeit für gering. zurückgehen könnte, gering bleibt. Der Ölpreis könnte im

Zu den aktuellen Sanktionen gegen Russland zählen nicht Laufe dieses Jahres wieder in die Spanne von 85-95 USD

Energie (Öl, Gas, Kohle oder Holz). Russland exportiert 4,5 zurückkehren, wenn die Risikoprämie stark sinkt.

Millionen Barrel Rohöl pro Tag nach Europa und in die USA. Langfristige Anleger können sich mit dem längerfristigen

Es gibt keinen anderen Ersatz für unsere Volkswirtschaften,

Ausblick beruhigen, da die Kombination aus niedrigen

so dass selbst auferlegte Beschränkungen nicht andauern

werden. Russland muss so viel exportieren wie wir historischen Ölinvestitionen seit 2015 und einer steigenden

importieren müssen. Nachfrage (unter der Annahme einer ruhigeren

geopolitischen Situation) die Brent-Rohölpreise we iter über

Bei einer möglichen Aufhebung der Sanktionen gegen den 100 USD halten dürfte.

Iran, könnte das Land schne ll 1 Million Barre l/Tag auf den

Markt bringen, und bis zu 2,7 Millionen Barrel/Tag innerhalb Derzeit bevorzugen wir Investitionen in Öldienstleistungen

weniger Monate. und Infrastrukturwerte sowie Fonds statt in den Rohstoffe

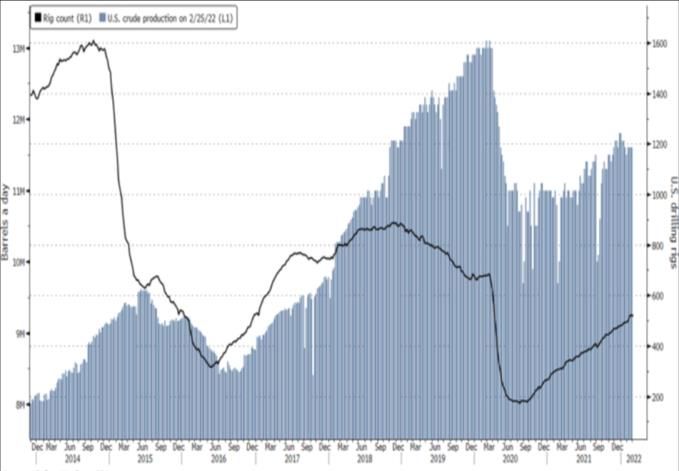

In den USA könnten die laufenden Investitionen – selbst.

hauptsächlich getrie ben durch die großen Ölkonzerne in der Xavier Timmermans

Schieferölindustrie – in den nächsten 12 Monaten 900.000

Barrel/Tag einbringen und somit die US-Produktion von 11,6

auf 12,5 Millionen Barrel/Tag erhöhen.

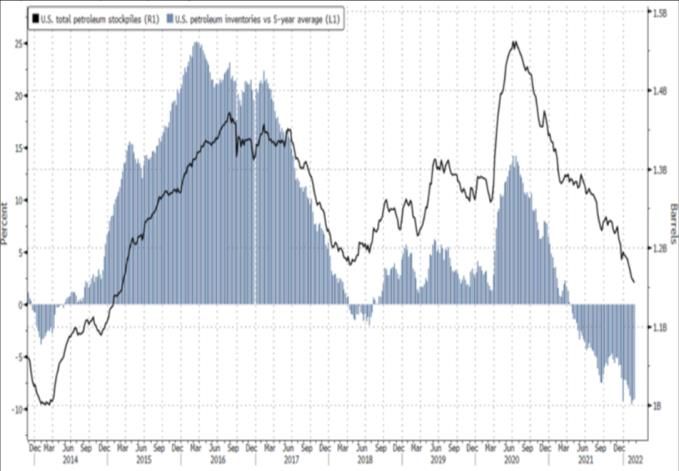

ERDÖLLAGERBESTÄNDE BLEIBEN SEHR ANZAHL DER BOHRUNGEN IN DEN USA UND

NIEDRIG PRODUKTION IN DEN USA

Das Engagement in Rohöl hat zu einer guten Absicherung gegen die Inflation geführt. Mit 125 USD/Barrel

raten wir Anlegern jedoch, Teilgewinne bei Rohölprodukten mitzunehmen. Vor diesem Hintergrund bleiben

wir in Bezug auf ölbezogene Aktien wie Öldienstleistungen positiv eingestellt. Im Rohstoffbereich

bevorzugen wir Engagements in Industrie- und Edelmetallen.

Classification : InternalANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 - 8

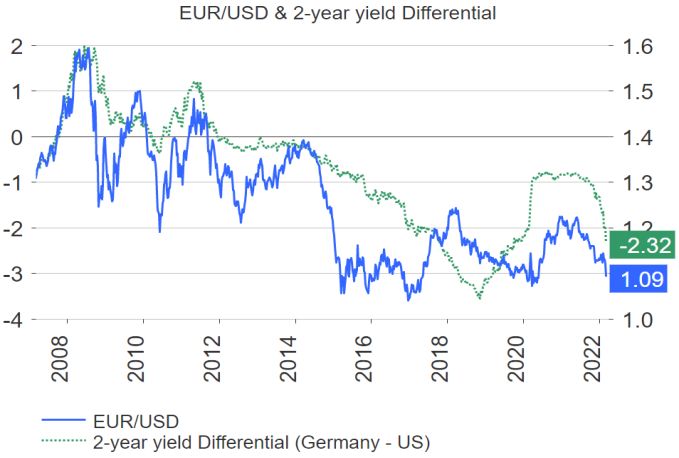

Wichtige Fragen zum US-Dollar und den Schwellenländern

Schwellenländer-Aktien können wir nicht

US-Dollar bleibt kurzfristig stark mehr als einzelne „BRIC“ klassifizieren

Der Euro wurde in den letzten Wochen aufgrund stark Wie werden Schwellenländeraktien von den Spannungen in

gestiegener Risikoaversion und der „Flucht in der Ukraine und den Auswirkungen höherer Energie- und

Qualitätswerte“ stark abgewertet. Der EUR/USD-Kurs fiel Nahrungsmittelpreise beeinflusst?

unter 1,09 USD (für 1 Euro) - dem niedrigsten Stand seit

Erstens sind Schwe llenländer keine homogene Mischung an

April 2020. Stark ist auch der Schweizer Franken.

Volkswirtschaften oder Finanzmärkten. Die derzeitige

Die Eurozone ist durch die hohe Abhängigkeit von russischen Rohstoffknappheit und der Bullenmarkt für Rohstoffe wirken

Energieimporten eine der schwächsten Regionen der Welt. sich aufgrund der hohen Gewichtung von Energie- und

Die Markterwartungen zur erwarteten Zinsentwicklung in Metallproduzenten positiv auf ressourcenbasierte Volkswirt-

den USA gegenüber der Eurozone wurden teilwe ise schaften wie Brasilien (Aktien +18% seit Jahresbeginn in

angepasst. Dies hat zu einer Ausweitung der Differenz USD) und Südafrika (Aktien +9% seit Jahresbeginn in USD)

zwischen 2-jährigen US- und EUR-Anleiherenditen geführt aus.

(s.u.). Dies unterstützt den Dollar gegenüber dem Euro

Die jüngste Erholung der Rohstoffpreise stellt dagegen einen

weiterhin.

moderaten Gegenwind für die Volkswirtschaften dar, die

Das Umfeld mit hoher Unsicherheit und Anfälligkeit für die Netto-Ölimporteure sind. In Asien beispielsweise gehören

Eurozone dürfte kurzfristig anhalten. Daher ist es Indien 25%, Südkorea +22%, Singapur +18% und China +10%

unwahrscheinlich, dass der EUR/USD-Kurs unser vorheriges zu den größeren Nettoimporteuren in Prozent des BIP. Daher

3-Monatsziel von 1,12 USD erreichen wird. Infolgedessen werden die Dauer und das Ausmaß des Ölpreisanstiegs von

senken wir unser 3-Monatsziel auf 1,06 USD. Auf 12- entscheidender Bedeutung für die Auswirkungen auf die

Monatssicht behalten wir unser Ziel von 1,12 USD bei, da wir Inflation und die Geldpolitik sein. Lebensmittel (Weizen, Reis,

eine allmähliche Normalisierung erwarten. Wir rechnen Soja) haben ebenfalls ein größeres Prozentgewicht des

nach wie vor damit, dass die EZB die Zinsen im Dezember Haushaltskorbs als in den Industrieländern.

zum ersten Mal anhebt und sie bis Ende 2023 um insgesamt

Mittelfristig haben die Schwellenländermärkte jedoch

1% erhöht.

Guy Ertz deutlich weniger fiskalische und monetäre Anreize

umgesetzt als die Industrie länder. Auch haben viele Länder

wie Brasilien die Zinsen bereits im vergangenen Jahr

DOLLARSTÄRKE UND ZINSDIFFERENZ

aggressiv angehoben. Darüber hinaus werden viele

asiatische Volkswirtschaften erst in diesem Jahr wieder

geöffnet (ohne China). Daher leiden sie nicht unter dem

gleichen Inflationsniveau oder höchstem Beschäftigungs-

druck wie der Westen.

Schließlich sind Devisenreserven und Leistungs-

bilanzdefizite durchschnittlich im Vergleich zu früheren

Perioden geringer - denken Sie an die „Fragile Five“. In der

Tat haben beispielsweise die meisten Schwellenländer-

währungen weniger gelitten als der Euro und die osteuro-

päischen Währungen während des letzten Ausverkaufs.

Prashant Bhayani

Euro/US-Dollar: Wir senken unser 3-Monatsziel auf 1,06 USD (je 1 EUR). Auf 12-Monatssicht behalten wir

unser Ziel von 1,12 USD bei, da wir eine allmähliche Normalisierung erwarten.

Aktien aus Schwellenländern: Wir bleiben in Bezug auf die Schwellenländermärkte insgesamt neutral. Dies

erfolgt angesichts unserer neutralen globalen Aktieneinschätzung, die auf kurzfristiger Vorsicht und einem

besseren Risiko-Ertrags-Profil an den britischen und japanischen Aktienmärkten beruht.

Classification : InternalANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 – 9

Zusammenfassung unserer wichtigsten Empfehlungen

Em pfehlung

K omponenten Wir bevorzugen Wir meiden K ommentare

a k tuell vo r herig

Historisch niedrige langfristige Realzinsen

und akkommodierende

Großbritannien,

Finanzierungsbedingungen stützen

Regionen Japan, USA

langfristig den Aufwärtstrend globaler

Brasilien Aktien. Wir empfehlen weiterhin eine

defensivere Haltung des Sektors.

A K TIEN = + Gesundheitswesen, Bei unserer Sektorallokation sind wir

Fluggesellschaften, defensiver geworden.

Halbleiter,

Luftfahrt, Wir empfehlen weiterhin eine defensivere

Sektoren Bau,

Reisen & Freizeit, Haltung des Sektors, die auf

Edel-/ Batterie- Qualitätsstrategien und

US-Tech

metalle Dividendenwachstum ausgerichtet ist.

Stile/

Megatrend Themen Thema Inflationsabsicherung

Themen

Langlaufende US-

Kurzfristige US- Staatsanleihen,

Staatsanleihen

Treasuries deutsche

Bundesanleihen

A NLEIHEN - -

Segmente „Rising Stars“

Niedriger als

Laufzeiten

Benchmark

C ASH = =

Gold verspürt Gegenwind (starker USD),

die Nachfrage nach sicheren Häfen und

Diversifizierung sowie die Angebots- und

Nachfragedynamik bleiben jedoch günstig.

Gold bleibt unser bevorzugter

Vermögenswert zur Absicherung.

Gold,

R O HSTOFFE + + Industriemetalle,

Industriemetalle - Positiv, dank einer

Öl

starken Nachfragedynamik in Verbindung

mit einem begrenzten Angebotswachstum.

Nach dem starken jüngsten Anstieg (jetzt

neutral) nehmen wir Gewinne aus dem

Rohöl-Engagement mit.

Wir behalten unser EUR/USD-Ziel von 1,12

D E VISEN EUR/USD USD (für 1 Euro) für die nächsten 12

Monate bei.

BNP Paribas REIM favorisiert ein

Engagement in Immobilien im

Gesundheitssektor aufgrund der starken

REITs, Lagerhallen,

demografischen Entwicklung und des

+ + Gesundheitswesen,

I MMOBILIEN Mangels an qualitativ hochwertigen

Großbritannien

Vermögenswerten. Großbritannien:

Outperformance gegenüber

Kontinentaleuropa.

A LTERNAT. Makro- und Event-

OG AW Driven-Strategien

Classification : InternalANLAGESTRATEGIE FOKUS: MÄRZ 2022 21. März 2022 – 10

Wirtschafts- und Währungstabellen

BN P Paribas Prognosen BN P Paribas Prognosen

BIP Wachstum % 2020 2021 2022 2023 VPI Inflation % 2020 2021 2022 2023

USA -3,5 5,5 4,1 2,4 USA 1,2 4,7 5,4 2,5

Japan -4,7 1,7 2,6 1,8 Japan 0 -0,2 1 0,8

Großbritannien -9,8 7,1 4,1 2,1 Großbritannien 0,9 2,5 5,8 2,6

Eurozone -6 ,7 5 3,6 2,5 Eurozone 0, 3 2,5 5 2, 1

Deutschland -5,1 2,6 3,6 3,6 Deutschland 0,4 3,1 3,4 2,2

Frankreich -8 6,7 4,2 2,5 Frankreich 0,5 2 2,5 2,1

Italien -8,9 6,3 4,9 3 Italien -0,1 1,8 2,9 1,7

Schwellenländer Schwellenländer

China 2,3 7,9 4,9 5,5 China 2,5 0,9 2,1 2,5

Indien* -7,2 8 11 6 Indien* 6,1 5,4 5,7 5

Brasilien -4,1 4,8 0,5 2 Brasilien 3,2 8,3 8,3 4,3

Russland -4,5 4,5 3 1,8 Russland 3,4 7 6,3 4,1

Spot Ziel Ziel

Land Zi el

Trend Trend

07/03/22 3 Monate 12 Monate

1 2 Monate

USA EUR / USD 1,09 Positiv 1,06 Negativ 1,12

Großbritannien EUR / GBP 0,83 Neutral 0,82 Neutral 0,82

Ggü. Schweiz EUR / CHF 1,00 Negativ 1,03 Negativ 1,08

EUR Japan EUR / JPY 125,37 Positiv 121 Neutral 128

Schweden EUR / SEK 10,77 Neutral 10,7 Neutral 10,7

Norwegen EUR / NOK 9,80 Neutral 9,75 Positiv 9,60

Japan USD / JPY 114,82 Neutral 114 Neutral 114

Kanada USD / CAD 1,28 Positiv 1,25 Positiv 1,25

Australien AUD / USD 0,73 Neutral 0,73 Neutral 0,73

Ggü. Neuseeland NZD / USD 0,68 Positiv 0,70 Positiv 0,70

USD Brasilien USD / BRL 5,08 Neutral 5,00 Neutral 5.00

Russland USD / RUB 122,25 Positiv 100,00 Positiv 90,0

Indien USD / INR 76,16 Neutral 76,0 Negativ 78,0

China USD / CNY 6,32 Neutral 6,35 Negativ 6,50

Classification : InternalHAFTUNGSAUSSCHLUSS

Diese Informationen und die darin gemachten Angaben, Meinungen und Einschätzungen sind ausschließlich für Kunden und

ausgewählte Interessenten des BNP Wealth Managements bestimmt. Es gilt deutsches Recht. Die Weitergabe dieser

Informationen oder einzelner Elemente daraus an Dritte ist nicht gestattet. Die Informationen, die Sie hier finden, richten sich

ausdrücklich nicht an Personen in Ländern, die das Vorhalten der hier dargestellten Inhalte untersagen, insbesondere nicht an

US-Personen im Sinne der Regulation S des US Securities Act 1933 sowie Internet-Nutzer in Großbritannien, Nordirland,

Kanada und Japan. Jeder Leser ist deshalb selbst verantwortlich, sich über etwaige Beschränkungen zu informieren und diese

einzuhalten. Für die Erstellung dieser Informationen, Anlagestrategien etc. bedient sich BNP Wealth Management auch der

Expertise Dritter. Die Informationen werden mit großer Sorgfalt recherchiert und zur Verfügung gestellt, eine Garantie für

Vollständigkeit und Richtigkeit wird aber nicht gegeben. Soweit es sich um Meinungen und Einschätzungen handelt, bitten wir

um Verständnis, dass insoweit jegliche Haftung abgelehnt wird.

Bei diesen Informationen handelt es sich um Marketingmitteilungen. Sie dienen nur Ihrer Information und Unterstützung. Sie

stellen deshalb insbesondere keine auf Ihre individuellen Bedürfnisse ausgerichteten Empfehlungen zum Kaufen, Halten oder

Verkaufen eines Finanzprodukts dar und begründen auch kein individuelles Beratungs- oder Auskunftsverhältnis. Sie sind

ferner nicht als Rechts-, Steuer- oder sonstige Beratung gedacht. Bevor Sie Investmententscheidungen treffen, sollten Sie sich

deshalb sorgfältig über die Chancen und Risiken des Marktes und für Sie geeigneter Investments informiert haben oder sich

beraten lassen. Dies kann neben den finanzie llen auch die steuerlichen und rechtlichen Aspekte betreffen. Bitte beachten Sie

auch, dass aus der Wertentwicklung eines Finanzprodukts in der Vergangenheit, einer Entwick lung des betroffenen Marktes

oder einer Einschätzung zur Entwicklung der Märkte nicht auf zukünftige Entwicklungen oder Erträge geschlossen werden

kann. Bedienen Sie sich bitte auch ergänzend der «Basisinformationen über Vermögensanlagen in Wertpapieren». Diese sind

über den Bankverlag, Postfach 450209 in 50877 Köln erhältlich. Die hier preisgegebenen Informationen enthalten nicht alle für

ein von Ihnen eventuell angestrebtes Investment erforderlichen bzw. aktuellen Informationen. Neben Informationen zu

Produkten und Dienstleistungen, die hier oder auf den Internetseiten des BNP Wealth Managements bereitgeste llt sind, gibt es

gegebenenfalls auch andere Produkte und Dienstleistungen, die für die von Ihnen verfolgten Anlageziele besser geeignet sind.

BNP Paribas Wealth Management ist ein Geschäftsbereich der BNP Paribas S.A. Niederlassung Deutschland

Standort Frankfurt: Senckenberganlage 19 ▪ 60325 Frankfurt am Main ▪ HRB Frankfurt am Main 40950 ▪ Telefon: + 49 69

560041 - 200

Standort Nürnberg: Bahnhofstraße 55 ▪ 90402 Nürnberg ▪ HRB Nürnberg 31129 ▪ Telefon: + 49 (0) 911 369-2000 ▪ Fax: +49 (0)

911 369-1000, privatebanking@de.bnpparibas.com, www.privatebanking.bnpparibas.de

Sitz der BNP Paribas S.A.: 16, boulevard des Italiens ▪ 75009 Paris ▪ Frankreich ▪ Eingetragen am Registergericht Paris unter:

R.C.S. 662 042 449

Gesetzliche Vertretungsberechtigte der BNP Paribas S.A.:

Président du Conseil d’Administration (Präsident des Verwaltungsrates): Jean Lemierre • Directeur Général (Generaldirektor):

Jean-Laurent Bonnafé

Niederlassungsleitung Deutschland: Lutz Diederichs, Charles-Emmanuel Boulon, Dr. Carsten Esbach, Gerd Hornbergs, Dr. Sven

Deglow

Zuständige Aufsichtsbehörden:

Europäische Zentralbank, Bundesanstalt für Finanzdienstleistungsaufsicht, Banque de France, Autorité des Marchés Financiers

KONTAKTIEREN SIE UNS

Privatebanking.bnpparibas.deSie können auch lesen