Anlagestrategie Fokus - Dezember 2021 - BNP Paribas Wealth ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BNP PARIBAS WEALTH MANAGEMENT Anlagestrategie Fokus Dezember 2021

ANLAGESTRATEGIE

JANUAR 2021 FOKUS: DEZEMBER 2021 13. Dezember 2021 - 2

Zusammenfassung

1. Es ist naheliegend, dass Aktienanleger nach der aus-

ERHOLUNG DES US-WACHSTUMS AUF 7-8%

gezeichneten Performance und den enormen Zuflüssen

(ANNUALISIERT) IM 4. QUARTAL 2021

in Aktienfonds se it November 2020 einige Gewinnmit- ERWARTET

nahmen tätigen. Dies bedeutet jedoch keine länger

andauernde Korrektur oder einen Bärenmarkt durch

US annualised GDP growth %

das Aufkommen von Omikron, der neuen COVID-19- 12 12

Mutation. 10 10

8 8

2. Wachstum im 4. Quartal profitiert von nachlassenden

6 6

Versorgungsengpässen: Da die Halbleiterproduktion an-

zieht und die Seefrachtraten nun deutlich sinken, dürfte 4 4

sich die Produktion im verarbeitenden Gewerbe in 2 2

diesem Quartal und darüber hinaus rasch erholen. Dies

0 0

sind gute Nachrichten für Wachstum und Beschäftigung

in 2022. -2 -2

Jan Apr Jul Oct

3. Das Warten auf eine Verlagerung von der Expansion hin Morgan Stanley US nowcast

zum Boom: Wir beobachten aufmerksam eine Reihe von Atlanta Fed US nowcast

Schlüsselindikatoren (einschließlich der Spreads für

Hochzinsanleihen) auf Anzeichen einer Verschiebung

von der Phase der Reflation hin zur Überhitzung / Hoch-

konjunktur des Wirtschaftszyklus. Vorerst bleiben wir in

der Expansions- / Reflationsphase, was sich gut für

Aktien und Sachwerte auswirkt.

4. Prognose für stabilen EUR / USD-Kurs: Wir gehen nun

davon aus, dass die Fed an ihrem angekündigten

„Tapering“-Plan festhält und im Juli 2022 eine erste

Zinserhöhung beschließt (die zuvor für das 4. Quartal

2022 erwartet wurde). Wir re chnen zudem für 2022 mit

drei Zinsanhebungen um jeweils 25 Basispunkte. Daher

prognostizieren wir sowohl in den kommenden 3 als

auch 12 Monaten einen EUR / USD-Kurs von 1,12 USD.

Edmund Shing, PhD

5. Langfristig erwartete Renditen korrigiert: Wir haben

unsere langfristig erwarteten Renditen je nach Global CIO

Anlageklasse aktualisiert. In den nächsten 10 Jahren BNP Paribas Wealth Management

liegen die durchschnittlichen erwarteten Renditen auf

den Aktienmärkten zwischen 5,5% und 7,25%, die der

Staatsanleihen zwischen 0,25% und 1,50%, der

Inhalt

Investment-Grade-Unternehmensanleihen zwischen Was tun, wenn die Volatilität steigt? 3

0,75% und 2,00% und der Barmittel bei 0,0 bis 1,0%. Die

höchsten Renditen werden bei Private Equity-Anlagen,

Der Blick aufs Ganze 4

gefolgt von Schwellenländer- und britischen Aktien Makro-Risikomanagement 5

erwartet. Ausblick für Aktien & Rohstoffe 6

Positive Ergebnisüberraschung im

3. Quartal 7

Ausblick für Renten, Kredite &

Währungen 8

Langfristig erwartete Erträge 9

Anlageklassen-Empfehlungen 10

Wirtschafts- & Währungstabellen 11

Haftungsausschluss 12

Classification : Internal

ANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 3

Was tun, wenn die Volatilität

steigt?

Auch in Bullenmärkten ist Volatilität normal

Derzeit korrigieren sich die Aktienmärkte, was aber nicht Südafrika verzeichnet eine neue COVID-19-Mutation -

ungewöhnlich ist. Ungewöhnlich ist in der Tat, dass der Omicron (B1.1.529): Erstens ist über diese Variante bisher

Aktienmarkt so lange gestiegen ist, ohne dass es im letzten relativ wenig bekannt, wenn man bedenkt, dass nur 23%

Jahr zu einer nennenswerten Korrektur von mindestens 10% der Menschen in Südafrika geimpft sind. Zweitens scheint

gekommen ist. In normalen Zeiten erleben Aktienmärkte diese neue Mutation sehr ansteckend zu sein und ist nun die

durchschnittlich eine Korrektur von 10% oder mehr dominierende COVID-Variante in Südafrika. Drittens hat sich

mindestens einmal pro Jahr, und das selbst im Zuge e ines diese Mutation bereits in einzelnen Fällen in manchen

Bullenmarktes. So war der Zeitraum seit Oktober 2020, europäischen Ländern wie Belgien, die Niederlande und das

gelinde gesagt, eher ungewöhnlich, mit einer Korrektur von Vereinigte Königreich ausgebreitet.

nicht einmal 5%.

Wir wissen nicht, wie resistent die derzeitigen Impfstoffe

Diese Risikoaversion ist vermutlich übertrieben, weil: gegen diese neue Variante sind. Natürlich ist die Sorge der

a) Anleger durch die Kursgewinne am Aktienmarkt sehr Anleger, dass die Impfstoffe gegen diese Variante weniger

profitiert haben und nun be i ersten Anzeichen von Schwäche wirksam sind als gegen die bestehenden Varianten. Dadurch

möglicherweise Gewinne mitnehmen könnten; und könnte die fünfte Infektionswelle, die wir derzeit in Europa

B) Aktienfonds in den USA enorme Kapitalzuflüsse beobachten, noch verschlimmert werden.

verzeichneten. Laut dem Datenanbieter EPFR sind die

Die Schwelle für erneute Lockdowns ist extrem hoch, da die

Zuflüsse in Aktienfonds in den USA in diesem Jahr größer als

Menschen durch die wiederholten Schließungen und

in den letzten 19 Jahren (kumuliert). Mit anderen Worten,

Kontaktbeschränkungen müde geworden sind. Dies glaube

der massive Zuf luss in Aktienfonds erfolgt angesichts deren

ich angesichts der Einführung neuer Behandlungen durch

starken Dynamik, und wird natürlich durch die derzeit

Pfizer und Merck, die sich bei der Begrenzung von

mangelnde Rendite bei Anleihen und Barmitte ln noch

Hospitalisierungen als sehr erfolgreich erwiesen haben.

begünstigt.

Schlussendlich brauchen wir jedoch konkretere Daten und

Fakten, um das Risiko ausgehend von dieser neuen Variante

wirklich einschätzen zu können.

HÖHERE AKTIENMÄRKTE IN DER REGEL 3 + 6 DIE VOLATILITÄT AN DEN AKTIENMÄRKTEN

MONATE NACH EINER KORREKTUR VON 5% HAT STARK ZUGENOMMEN, WAR JEDOCH

UND MEHR ENDE 2020 UND ANFANG 2021 HÖHER

10%

Performance following a 5%+

40 40

Implied volatility %

8%

correction

6% 30 30

4%

20 20

2%

0% 10 10

S&P 500 STOXX Europe MSCI EM May Aug Nov Feb May Aug Nov

3m later 6m later VIX volatility index

VSTOXX volatility index

Es is naheliegend, dass Aktienanleger nach der ausgezeichneten Performance und den enormen Zuflüssen in

Aktienfonds, die seit November 2020 erfolgen, nun reflexartig reagieren, um einige Gewinne mitzunehmen.

Dies bedeutet jedoch nicht, dass wir kurz vor einer länger andauernden Korrektur oder gar einen Bären-

markt stehen, was eine Änderung unserer Aktienempfehlung von positiv auf neutral oder sogar negativ

erforderlich machen würde.

Classification : Internal

ANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 4

Der Blick aufs Ganze Wachstum im 4. Quartal dank nachlassender

Zunehmende Besorgnis über eine 5. Welle Lieferkettenprobleme

Weitere kurzzeitige Lieferkettenprobleme durch COVID-19 Dennoch wird für das 4. Quartal eine enorme

möglich: Während die Wachstumsprognosen für das 4. Wachstumserholung erwartet: Nach einer Verlangsamung im

Quartal eine starke Erholung erwarten lassen, nachdem das 3. Quartal, das durch Lieferkettenstörungen geprägt war,

3. Quartal von weitreichenden Lieferkettenunterbrechungen wird im 4. Quartal eine starke Wachstumserholung

für Produktion und Verbraucher geprägt war, könnte die erwartet. Der Atlanta Fed Nowcast-Indikator weist für dieses

Ausbreitung einer 5. COVID-Welle in Europa diese Quartal auf ein annualisiertes US-BIP-Wachstum von 8,3%

optimistischen Prognosen gefährden. hin.

Deutschland befindet sich mit fast 50.000 Neuinfektionen pro Es gibt erste Anzeichen für nachlassende Liefer-

Tag im Epizentrum dieser neuen Infektionswelle, obwohl kettenengpässe angesichts der Tatsache, dass die

70% der Bevölkerung geimpft sind. Diese Zahl ist weit höher malaysischen Chiphersteller ihre Produktion wieder auf

als die beiden vorherigen Höchstwerte an Infektionen. Das 100% angehoben haben, es Anzeichen für eine nachlassende

Nachbarland Österreich hat bere its einen neuen Lockdown Überlastung der Häfen in den USA gibt, geringere

beschlossen, was Befürchtungen anhe izt, dass Deutschland Frachtkosten entstehen und das Produktionsziel des

und andere Länder nachziehen könnten. Automobilherstellers Toyota für Dezember sogar über dem

Niveau vor der Pandemie liegt.

Man bedenke, dass Deutschland in seinem Infektionsprofil

untypisch ist, und dass Frankreich und Schweden aufgrund Bestandserneuerung & Wiederaufschwung des Konsums: Ab

der erworbenen natürlichen Immunität in ihrer Bevölkerung diesem Quartal (4. Quartal) bis in das Jahr 2022 hinein

durch frühere Infektionswe llen nicht den gleichen enormen dürfte sich das Wirtschaftswachstum wieder beschleunigen,

Anstieg an Neuinfektionen haben. Die Eurozone da Hersteller nunmehr in der Lage sind, Waren wie Autos

prognostiziert für das 4. Quartal weiterhin ein annualisiertes und Mobiltelefone zu produzieren und Unternehmen ihre

BIP-Wachstum von f ast 5%, während der deutsche Konsens Lagerbestände erhöhen können, welche zuvor auf

die Wachstumsprognosen für das 4. Quartal bereits drastisch historische Tiefstände gefallen sind. Auch die Bauwirtschaft

auf 2,2% gesenkt hat. Europa könnte durch COVID-19 eine könnte das Wirtschaftswachstum stark ankurbeln. Der

kurzfristige Konsumschwäche erfahren, längerfristige Wohnungs- und Häuserbau in den USA hat sich aufgrund

Auswirkungen auf das Wachstum sehen wir jedoch nicht. der Knappheit wichtiger Materialien wie Bauholz deutlich

verlangsamt. Im Gegensatz dazu steigt die Zahl der

Genehmigungen weiter an, was die wachsende Pipeline an

Wohnungsbauprojekten unterstreicht gepaart mit dem

Warten auf Lieferungen und ein Nachlassen des

Arbeitskräftemangels.

VERSORGUNGSPROBLEME VERLANGSAMEN

5. COVID-WELLE IN EUROPA MEHRT DIE

US-WOHNUNGSBAU, VIELE PROJEKTE

SORGEN ÜBER ERNEUTE LOCKDOWNS

LIEGEN BRACH

7 000

authorizations, not started ,000s

50 000 250 1800 US new private housing starts

6 000

US new private housing

40 000 5 000 1600

30 000 4 000 200

1400

,000s

3 000

20 000

2 000 1200

10 000 1 000 150

1000

- -

Apr Jul Oct Jan Apr Jul Oct

2020 2021 100 800

2016 2018 2020

Germany: New confirmed COVID-19 cases (LHS) US new housing authorizations, not started (LHS)

Sweden: New confirmed COVID-19 cases (RHS) US new private housing starts (RHS)

Der Anstieg an COVID-19-Neuinfektionen in Europa könnte das kurzfristige Wachstum dämpfen: Mit der

Einführung wirksamer COVID-19-Behandlungen von Pfizer und Merck wird das Coronavirus eher endemi-

sch als epidemisch, womit wir jedoch zukünftig leben müssen. Mit anziehender Halbleiterproduktion und

deutlich sinkender Frachtraten dürfte sich die Produktion im verarbeitenden Gewerbe in diesem Quartal und

darüber hinaus rasch erholen.

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 5

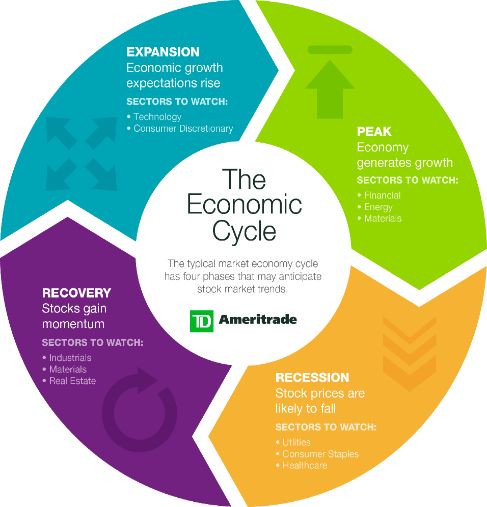

Makro-Risikomanagement

Was entwickelt sich wann gut? Die 4

wichtigen Phasen des Konjunkturzyklus

Die vier Phasen eines Konjunkturzyklus sind: Welche Vermögenswerte entwickeln sich in den einzelnen

1. Erholung (Wachstum ↑, Inflation ↓): Das Wachstum P hase am besten?

boomt, wenn die Wirtschaft wieder in Gang gesetzt 1. Erholung: Aggressive auf Risiko ausgerichtete

wird. Die Inflation sinkt infolge des Verhaltens der Positionierung - Aktien (insbesondere Aktien mit

Verbraucher und Zentralbanken während der Rezession geringem Wert), Immobilien, Öl.

(Ende des vorangegangenen Zyklus).

2. Reflation/Expansion: auf Risiko ausgerichtet - Aktien

2. Reflation / Expansion (Wachstum ↑, Inflation ↑): Die (Qualitätswerte), Private Equity, Immobilien, Kupfer.

Wirtschaft geht in eine nachhaltige Wachstumsphase

3. Hochkonjunktur / Boom: Ausgewogene Risikostruktur -

über, die die Inflation auslöst. Die Zentralbanken

langlaufende Staatsanleihen, Investment Grade + High-

beginnen einen neuen Zinserhöhungszyklus. Yield-Unternehmensanleihen, defensive Aktien, Gold.

3. Hochkonjunktur / Boom (Wachstum ↓, Inflation ↑): Das

4. Rezession: Risikoaversion - Staatsanleihen, Gold, AAA

Wachstum verlangsamt sich und die Inf lation nimmt Investment-Grade-Unternehmensanleihen, defensive

mit der Vollbeschäftigung weiter zu. Die Zentralbanken Währungen z.B. US-Dollar und Schweizer Franken,

heben die Zinsen weiter an. Volatilität.

4. Rezession (Wachstum ↓, Inflation ↓): Das Wachstum ist

Auf welche Anzeichen sollten wir achten, um eine

negativ, und die Inflation fällt aufgrund des geringeren

Verschiebung von Phase 2 (Expansion) hin zu Phase 3

Konsums und der Zinssenkungen durch die

(Hochkonjunktur) zu identifizieren? Der High-Yie ld-Spread

Zentralbanken.

war in der Vergangenhe it ein gutes Signal, um wie in 2015

Im Laufe des Zeitraums 2020-2021 sind wir deutlich von und Anfang 2020 auf eine Verlagerung des

Phase 4 (Rezession) zu Phase 1 (Erholung) übergegangen Konjunkturrisikos hinzuweisen. Eine Veränderung von

und direkt anschließend zu Phase 2 (Expansion), wobe i ein engen und fallenden Spre ads (Phase 2) hin zu engen, aber

überdurchschnittliches Wachstum nun mit steigender steigenden Spreads (Phase 3) würde auf eine Verschiebung

Inflation einhergeht. der Risikoallokation weg von auf Risiko ausgerichteten

Strategien hindeuten.

DIE SPREADS DER HOCHZINSANLEIHEN

DIE 4 PHASEN EINES KLASSISCHEN BEFINDEN SICH NACH WIE VOR AUF

KONJUNKTURZYKLUS HISTORISCHEN TIEFSTÄNDEN UND SOMIT

IMMER NOCH IN EINER ERHOLUNG

US high yield credit spread,

9

7

%

5

3

2015 2017 2019 2021

US high yield credit spread Median

Wir beobachten aufmerksam eine Reihe von Schlüsselindikatoren (einschließlich der Spreads für

Hochzinsanleihen) auf Anzeichen einer Verschiebung von der Phase der Reflation hin zur Überhitzung/

Hochkonjunktur des Wirtschaftszyklus. Da die High-Yield-Spreads bislang nahe an historischen Tiefständen

liegen, befinden wir uns weiterhin in einer Reflation (Phase 2) und bleiben daher bei Aktien, Immobilien-

werten und bestimmten Rohstoffen positiv. Natürlich könnte sich dies aber in den kommenden Wochen und

Monaten schnell ändern.

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 6

Ausblick für Aktien & Rohstoffe

Positive Einschätzung von Aktien vorerst

beibehalten… Unsicherheiten bei Rohöl durch COVID-19

Verschlechterung im Aufwärtstrend der Aktienmärkte: Eine Endlich etwas Erleichterung von stetig steigenden

wichtige Voraussetzung be i unserer positiven Positionierung Energiepreisen: Die Sorgen über die 4. Coronavirus-Welle in

in der Anlageklasse Aktien liegt in einem weiterhin breit Europa nehmen zu (was sich auf die Nachfrage nach

angelegten Aufwärtstrend der durchschnittlichen Aktie der Ölprodukten auswirkt). Der Markt pre ist auch das Potenzial

wichtigsten US-amerikanischen und europäischen Indizes für die USA und andere Länder ein, einen Teil ihrer

S&P 500 und Euro STOXX. Derzeit liegen mehr als 65% der strategischen Vorräte freizugeben, wodurch Angebot und

Komponenten jedes Index über ihren gleitenden 200-Tage- Nachfrage kurzfristig stärker ins Gleichgewicht gebracht

Durchschnittswerten, kurz gesagt, befinden sich in einem werden.

Aufwärtstrend. Die Spotpreise für Rohöl der Sorte Brent sind zum Zeitpunkt

des Schreibens unter die Marke von 80 USD je Barre l

Trotz der starken Ergebniszahlen für das 3. Quartal 2021 gefallen, nachdem sie im Oktober ihren Höchststand von 86

liegt diese Breite für beide Indizes jedoch nahe unseres USD erreicht hatten, was zu einer leichten Erholung an der

Schwellenwerts von 65%, um das Aktienengagement Inflationsfront und zu sinkenden Erdgaspreisen auf beiden

insgesamt zu reduzieren. Laut der nachfolgenden Grafik Seiten des Atlantiks führte.

befinden sich beide Indizes in den letzten 12 Monaten

durchgängig über dieser Breitenschwelle. Könnte der Rohölpreis in den kommenden Monaten weiter

sinken? Es gibt eindeutige Präzedenzfälle für den Rückgang

Aber ein entscheidender Bruch beider Indizes unter 65% der Rohölpreise nach einem starken Anstieg. Nachdem sich

Breite wäre möglicherweise ein Signal für uns, unsere die Rohölpre ise in den Jahren 2011 und 2018 mehr als

Aktienpositionierung auf neutral zu reduzieren. verdoppelt hatten, gingen sie in den nachfolgenden 1-2

Der Trend ist immer noch Ihr Trend... Jetzt beachten Sie Jahren weiter zurück. Eine starke inflationäre Auswirkung

jedoch, dass die wichtigsten europäischen, US- verwandelte sich dann in einen Inflationsrückgang.

amerikanischen und japanischen Indizes alle in einem Die USA als wichtiger Margen-Treiber: Heute produzieren die

anhaltenden Aufwärtstrend liegen; deutlich über ihren USA 11,1 Mio. Barrel Rohöl pro Tag, 1,7 Mio. Barre l

eigenen (steigenden) gleitenden 200-Tage- unterhalb des Produktionsniveaus von Anfang 2020. Sollte

Durchschnittswerten. Solange dieser Trend anhält, wollen sich die US-Schieferölproduktion und die Offshore-

wir das Aufwärtspotenzial nicht verlieren. Ölförderung weiter erholen, könnte dies das globale

Gleichgewicht zwischen Angebot und Nachfrage verändern

und somit die Preise senken.

AKTIENINDEX-BREITE IN DEN USA UND

WIRD SICH DIESE ÖLPREISRALLY WIE IN DEN

EUROPA LIEGT ÜBER DER ENTSCHEIDENDEN

JAHREN 2011 UND 2018 FORTSETZEN?

SCHWELLE VON 65%

100 350

300

80

250

60 65% threshold for equities 200

40 150

100

20

50

0 2009 2010 2011 2012

Jan 20Apr 20 Jul 20 Oct 20 Jan 21Apr 21 Jul 21 Oct 21 2016 2017 2018 2019

2020 2021 2022

% of Euro STOXX stocks > 200d moving average

% of S&P 500 stocks > 200d moving average Brent crude oil: 2012 2016-19 2020-

Wir behalten unsere positive Haltung gegenüber globalen Aktien bei angesichts der Kombination aus einer

starken zugrunde liegenden Gewinnentwicklung, unserer Prognose für ein über dem Trend liegendes

nominales Wirtschaftswachstum in 2022 und stark negativen langfristigen Realzinsen. Kurzfristig ist eine

leichte Korrektur an den Aktienmärkten in der Mitte des Zyklus durchaus möglich, würde aber aus unserer

Sicht einen attraktiven Einstiegspunkt bieten.

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 7

Positive Ergebnisüberraschung im

3. Quartal

Alain Gérard, Investment Advisor, Aktien

Positive Erwartungen für das 4. Quartal 2021

Sehr gute Berichtssaison für Q3 2021 und für 2022

Die Berichtssaison für Unternehmen im 3. Quartal 2021 In den USA wurde für das Gesamtjahr 2021 ein Gewinn von

erwies sich auf be iden Seiten des Atlantiks als hervorragend, 199 USD für S&P 500-Unternehmen vor der Q3-Saison

wenn auch nicht so spektakulär wie in den vorhergehenden erwartet. Nach den guten Ergebnissen liegen die

Quartalen. Erwartungen nun nahe bei 203 USD. Es ist jedoch

wahrscheinlich, dass dieses Niveau angesichts der

In den USA kündigten mehr als 80% der Unternehmen

Kostensteigerungen (derzeit re cht gut unter Kontrolle ) und

Gewinne an, die besser ausfielen als erwartet und die

der Versorgungsprobleme nicht überschritten wird. Die

Prognosen um durchschnittlich fast 10% übertrafen. Darüber

Gewinnmargen sind nach wie vor hoch und Lieferengpässe

hinaus meldeten zwei Dritte l der Unternehmen einen

werden allmählich beseitigt. Für 2022 liegen die

Umsatz, der über den Erwartungen lag. In Europa kündigten

Gewinnerwartungen zwischen +7% und +8% (und +10% für

56% der Unternehmen überraschend hohe Gewinne an und

2023). Dies scheint eine recht vorsichtige Annahme zu sein,

erzielten Gewinne, die rund 8% über den Erwartungen

da bestimmte zuvor erwartete Steuererhöhungen bei US-

lagen. Diese Ergebnisse ermöglichten es den Unternehmen,

Unternehmensgewinnen nun nicht umgesetzt werden.

ihre Bilanzen zu bereinigen.

Die Weltwirtschaft dürfte weiterhin von hohen

In den USA und Europa waren die Ergebnisse im

Verbraucher-sparquoten, aufgestauter Konsumnachfrage

Energiesektor, aber auch in den Bereichen Finanzwesen,

und robusten Unternehmensbilanzen (die neue

Gesundheitswesen und Halble iter am beeindruckendsten. In

Investitionen, Dividenden, Aktienrückkäufe, Akquisitionen

diesen Sektoren werden die künftigen Gewinne weiterhin

ermöglichen) gestützt werden.

nach oben korrigiert. Dagegen war dies bei Gebrauchsgütern

und Industriewerten weniger der Fall (Abwärtskorrekturen). Auch europäische Unternehmen scheinen gut aufgestellt:

Auch für Basiskonsumgüter gibt es keine Analysten korrigieren ihre Gewinnprognosen weiter nach

Aufwärtskorrekturen mehr. Schließlich rechnen wir derzeit oben. Der Marktkonsens für 2022 für den STOXX Europe 600

mit regelmäßigen Herabstufungen der Gewinnprognosen in Index liegt nun be i 30,7 EUR und damit 7% über dem des

China. Jahres 2021. Angesichts der starken gesamtwirtschaftlichen

Wachstumsprognosen für die europäische Wirtschaft für

Weltweit ist eine große Anzahl von Unternehmen mit

2022 (+4,2%) ist dieses erwartete Wachstum aus unserer

Lieferschwierigkeiten und Kostensteigerungen konfrontiert,

Sicht vorsichtig geschätzt. Das KGV für 2022 ist in Europa

insbesondere in den Sektoren Konsumgüter und Industrie.

mit 15,6 niedrig. Die USA wird mit einem geschätzten KGV

von 22,2 für 2022 gehandelt.

UNTERNEHMENSBILANZEN HABEN SICH INSBESONDERE IN EUROPA VERBESSERN

GUT ERHOLT (STARKER SCHULDENABBAU) SICH DIE GEWINNMARGEN WEITER

Trotz Kostensteigerungen überraschte die Berichtssaison im 3. Quartal (erneut) mit einem Aufwärts-

potenzial. Die meisten Unternehmen hielten an hohen Gewinnmargen fest und erhöhten diese in einigen

Fällen sogar. Die Visibilität für das 4. Quartal 2021 ist gering, doch die aufgestaute Nachfrage, Investitionen,

die Aufstockung der Lagerbestände sowie verringerte Lieferengpässe dürften die Gewinne in den

kommenden Quartalen ankurbeln. Für 2022 bleiben wir optimistisch .

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 8

Ausblick für Renten, Kredite &

Währungen

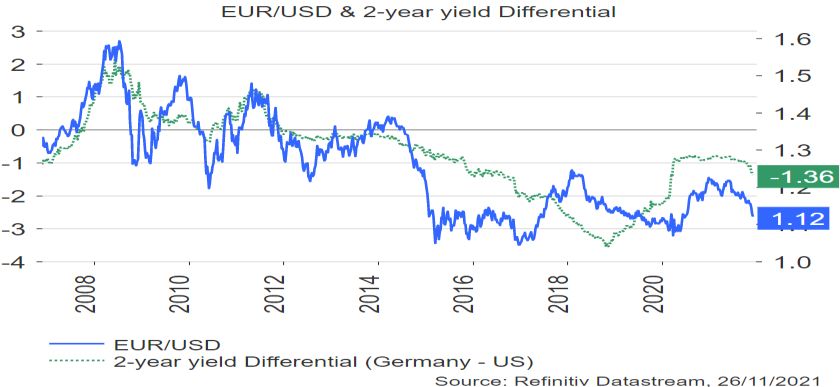

Der Fokus liegt stark auf der Fed Prognoseänderung für den EUR/USD-Kurs

Risikofreudiges Marktumfeld überwiegt. Ein auf Risiko Der jüngsten drastischen Entwicklung von 1,16 USD auf

ausgerichtetes Umfeld zeigt sich in den diesjährigen unter 1,12 USD (Wert von 1 Euro) dürfte eine

Renditen festverzinslicher Wertpapiere ebenso wie in vorübergehende Erholung folgen, die jedoch zeitlich und vom

anderen Anlageklassen. Fremdfinanzierte Kredite und Umfang begrenzt sein dürfte. Unser neuer Ausblick auf die

Hochzinsanleihen entwickelten sich gut, da Anleger auf der Weltwirtschaft stützt diese Einschätzung. Die wichtigste

Jagd nach Erträgen waren, während Staatsanleihen hinter Veränderung ist der geldpolitische Kurs in den USA

den Barmitteln zurückblieben. gegenüber der Eurozone. Wir gehen nun davon aus, dass die

Fed an ihrem angekündigten „Tapering“-Plan festhält und

Steigender Inflationsdruck belastet Staatsanleihen: Da die im Juli 2022 eine erste Zinserhöhung beschließt (die zuvor

Kern- und Gesamtinflationsraten weiter anziehen, sind die

für das 4. Quartal 2022 erwartet wurde). Insgesamt

Erwartungen an die Zentralbanken im Hinblick auf prognostizieren wir für das Jahr 2022 drei Zinsanhebungen

Zinsanhebungen gestiegen. Zinsfutures implizieren nun e ine um jeweils 25 Basispunkte, gefolgt von vier weiteren im Jahr

erste Zinserhöhung durch die Bank of England im Februar 2023. Im Gegensatz dazu wird die EZB ihre stimulierende

2022 und die US-Notenbank bis Mitte 2022. Geldpolitik voraussichtlich viel länger beibehalten. Wir

Eine Wachstumsbremse? Die kurzfristigen Anleiherenditen prognostizieren eine erste Zinserhöhung der EZB um 10

sind gestiegen, was diese höheren Zinserwartungen Basispunkte für Juni 2023. Diese Szenarioänderung

widerspiegelt, wohingegen die langfristigen Anleiherenditen impliziert eine deutliche Ausweitung der Zins- und

trotz des starken Anstiegs der mittelfristigen Renditeunterschiede zwischen den USA und der Eurozone.

Inflationserwartungen erstaunlich wenig angestiegen sind. Historisch gesehen war dies immer ein wesentlicher Treiber

Der Anleihenmarkt scheint eine Kombination aus höheren der Wechse lkurse und deutet auf einen starken Dollar für

Zentralbankzinsen und einer anschließenden das kommende Jahr hin. Ein weiterer Grund für eine

Verlangsamung des längerfristigen Wachstums gedämpfte Erholung des Euro ist die jüngste

einzupreisen. Verschlechterung der wirtschaftlichen Dynamik in der

Eurozone verglichen mit den USA aufgrund des erneuten

Beobachten Sie die Renditekurve: Dieses Abflachen der Anstiegs der COVID-19-Infektionen in wichtigen Ländern.

Renditekurve ist ein Signal, das wir sehr genau beobachten,

da es ein steigendes Rezessionsrisiko und somit die Für die kommenden 3 und 12 Monate prognostizieren wir nun

Notwendigkeit einer defensiveren Asset-Allokation einen EUR / USD-Kurs, der um etwa 1,12 USD je 1 Euro

signalisieren kann. schwanken wird.

RISIKO 2021 AUS: HOCHZINSANLEIHEN MIT

STEIGENDE RENDITEDIFFERENZEN DÜRFTEN

HEBELWIRKUNG ENTWICKELTEN SICH

DIE STÄRKE DES US-DOLLARS STÜTZEN

BESSER ALS FESTVERZINSLICHE ANLEIHEN

106

Index rebased: Jan 21 = 100

104

102

100

98

96

94

92

Jan 21 Apr 21 Jul 21 Oct 21

US leveraged loans US high yield

US Inv grade credit Global sovereign bonds

Während wir derzeit an unserer negativen Haltung gegenüber Staatsanleihen aus Industrieländern

festhalten, erhöht die extrem negative Konsenspositionierung bei Anleihen (gemäß jüngsten Fondsmanager -

Umfragen) das Risiko eines konträren Anstiegs der Anleihenkurse und niedrigeren Renditen. Bei den

Währungen prognostizieren wir nun einen EUR / USD-Kurs, der um etwa 1,12 USD schwankt sowohl für die

kommenden 3 als auch für die kommenden 12 Monate.

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021 - 9

Langfristig erwartete Erträge

Guy Ertz, Chief Investment Advisor, Luxemburg

Sehr gute Berichtssaison für Q3 2021

Die wirtschaftliche Erholung fiel stärker aus als erwartet, Die akkommodierende Geldpolitik und die niedrigen

und die massiven Konjunkturprogramme dürften in den Anleiherenditen dürften für Vermögenswerte mit einem

kommenden Quartalen und Jahren e in Wachstum über dem höheren Risikograd weiterhin vorteilhaft bleiben. Wir haben

langfristigen Durchschnitt erzie len. Der jüngste unsere erwarteten Renditen für Aktien etwas angehoben, da

Inflationsanstieg dürfte sich im Laufe des nächsten Jahres wir für die kommenden Quartale nun eine höhere

umkehren und keine wesentlichen Auswirkungen auf die Gewinnwachstumsrate erwarten. Die Auswirkungen auf die

durchschnittliche Inflation im Prognosezeitraum (10 Jahre) durchschnittliche Wachstumsrate in den nächsten 10 Jahren

haben. sind jedoch recht gemäßigt.

Wir gehen nicht davon aus, dass die Zentralbanken die Alternative Anlagen, für die wir die erwarteten Erträge auf

Zinsen vor Mitte 2022 in den USA und möglicherweise Mitte Basis eines Aufschlags gegenüber Barmitteln berechnen,

2023 in der Eurozone erhöhen werden. Die Anhebung sollte haben nun eine moderat höhere erwartete Rendite, da wir

jedoch schrittweise erfolgen. In den USA haben wir unsere die erwartete Rendite für Bareinlagen in USD angehoben

Schätzungen für die langfristig erwartete Rendite aus haben.

Bareinlagen und Staatsanle ihen sowie Unternehmens- und

Weitere Informationen hierzu finden Sie in unserem BNP

Schwellenländeranleihen nach oben korrigiert. Es wird

Paribas Wealth Management Flash „Long-term Expected

davon ausgegangen, dass die durchschnittlichen

Returns“ vom 18. November 2021.

Anleihespreads den historischen Durchschnittswerten

entsprechen. Die langfristig erwartete Rendite aus

Staatsanleihen wurde in der Eurozone nicht revidiert, da die

Geldpolitik sehr akkommodierend bleiben dürfte. Wir haben

die Schätzung für europäische Hochzinsanle ihen le icht nach

unten korrigiert, da die Spreads sehr eng sind.

LANGFRISTIG ERWARTETE ERTRÄGE*

S chätzung S chätzung Vo latilität

2021 2020 (10-Jahres Historie)

Euro cash 0,00% 0,00% -

USD cash 1,00% 0,75% -

Festverzinsliche

Government bonds Eurozone 0,25% 0,25% 4,20

Government bonds U.S. 1,50% 1,00% 3,50

Corporate High Grade Europe 0,75% 0,75% 3,90

Corporate High Grade U.S. 2,00% 1,50% 5,10

High Yield Bonds Europe 3,50% 3,75% 7,30

High Yield Bonds United-States 4,25% 4,00% 6,70

Emerging Hard Currency bonds 4,00% 3,50% 8,00

Equities Eurozone 5,50% 5,00% 13,10

EAktien

Equities U.S. 5,50% 5,00% 13,20

Equities U.K. 5.75% 5,00% 12,10

Equities Japan 4,75% 4,75% 16,60

Equities Emerging Markets 7,25% 7,00% 16,90

UCITs 3,25% 3,00% 4,10

Alt ernatives

Real Estate 5,75% 5,50% 14,90

Private Equity 8,50% 8,00% -

Commodities 2,50% 2,00% 21,40

Gold 2,75% 2,25% 15,20

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021– 10

Zusammenfassung unserer wichtigsten Empfehlungen

Em pfehlung

K omponenten Wir bevorzugen Wir meiden K ommentare

a k tuell vo r herig

EU, Großbritannien,

Historisch niedrige langfristige

Japan

Realzinsen und akkommodierende

Finanzierungsbedingungen geben

Regionen Schwellenländer:

globalen Aktien Auftrieb. Derzeit

China,

empfehlen wir weiterhin eine

Südkorea, Brasilien,

defensivere Sektorausrichtung.

Russland

A K TIEN + +

Finanzwesen, Wir nehmen nun eine defensivere

Immobilien, Haltung bei unserer Sektorallokation

Gesundheitswesen, ein. Derzeit empfehlen wir weiterhin

Sektoren Transport

Halbleiter, eine defensivere Sektorausrichtung

Goldbergbau, zugunsten qualitativer Dividenden-

EU-Energie und Dividendenwachstumsstrategien.

Stile / Themen Megatrend-Themen

Langlaufende US-

Schwellenländer-

Staatsanleihen

Staatsanleihen anleihen (USD +

und deutsche

lokale Währungen)

Bundesanleihen

A NLEIHEN - -

Wandelanleihen der

Euro-Peripherieländer

Segmente

und der Eurozone,

„Gefallene Engel“

Laufzeiten Auf Benchmarkniveau

C ASH = =

Gold verspürt Gegenwind durch

höhere Realzinsen und starkem US-

Dollar, die Angebots- und

Nachfragedynamik bleibt jedoch

günstig. Gold bleibt unser bevorzugter

Vermögenswert zur Absicherung.

R O HSTOFFE + + Gold

Industriemetalle – Wir nehmen hier

eine neutrale Haltung ein, da wir für

das 4. Quartal eine geringere

Nachfrage aus China erwarten, die

mittelfristigen Aussichten bleiben

jedoch weiterhin positiv.

Wir passen unser EUR/USD-Kursziel

D E VISEN EUR/USD auf 1,12 USD (Wert von 1 Euro) für die

nächsten 12 Monate an.

Makro-, Relative-

A LTERNAT.

Value- und Event-

OG AW

Driven-Strategien

Classification : InternalANLAGESTRATEGIE FOKUS: DEZEMBER 2021 13. Dezember 2021– 11

Wirtschafts- und Währungstabellen

BN P Paribas Prognosen BN P Paribas Prognosen

BIP Wachstum % 2020 2021 2022 2023 VPI Inflation % 2020 2021 2022 2023

USA -3,5 6 5,3 3,3 USA 1,2 4,2 2,8 2,4

Japan -4,7 2,1 2,4 1,6 Japan 0 -0,2 0,3 0,5

Großbritannien -9,8 7 6,3 2,1 Großbritannien 0,9 2,3 3,3 2

Eurozone -6 ,7 5 5,2 2,3 Eurozone 0, 3 2,4 2,1 1, 7

Deutschland -5,1 2,8 5,3 2,4 Deutschland 0,4 3 2,4 1,9

Frankreich -8 6,3 4,3 2,1 Frankreich 0,5 2 1,9 1,6

Italien -8,9 6,3 5,1 2,8 Italien -0,1 1,9 2,2 1,4

Schwellenländer Schwellenländer

China 2,3 7,8 5,6 5,4 China 2,5 1,2 2,8 2,5

Indien* -7,2 7 11,2 6,2 Indien* 6,1 5,4 4,5 4,3

Brasilien -4,1 5 1,5 2 Brasilien 3,2 7,8 6,3 3,6

Russland -4,5 4,5 3,3 2,6 Russland 3,4 6 5 4,1

Ziel Ziel

Spot

Land Zi el

Trend 3 Monate Trend 12 Monate

28/11/21

1 2 Monate (vs. EUR) (vs. EUR)

USA EUR / USD 1,132 Neutral 1,12 Neutral 1,12

Großbritannien EUR / GBP 0,849 Neutral 0,84 Neutral 0,84

Japan EUR / JPY 128,0 Positiv 124 Positiv 124

Schweiz EUR / CHF 1,044 Neutral 1,06 Negativ 1,08

Australien EUR / AUD 1,588 Positiv 1,53 Positiv 1,53

Neuseeland EUR / NZD 1,658 Positiv 1,60 Positiv 1,60

Kanada EUR / CAD 1,447 Positiv 1,40 Positiv 1,40

Schweden EUR / SEK 10,30 Positiv 10,00 Positiv 10,00

Norwegen EUR / NOK 10,29 Positiv 9,75 Positiv 9,60

China EUR / CNY 7,232 Neutral 7,28 Neutral 7,28

Asien

Indien EUR / INR 84,72 Neutral 85,12 Negativ 87,36

Latam Brasilien EUR / BRL 6,322 Positiv 6,16 Positiv 5,88

EMEA Russland EUR / RUB 85,50 Positiv 80,64 Positiv 80,64

Classification : InternalHAFTUNGSAUSSCHLUSS

Diese Informationen und die darin gemachten Angaben, Meinungen und Einschätzungen sind ausschließlich für Kunden und

ausgewählte Interessenten des BNP Wealth Managements bestimmt. Es gilt deutsches Recht. Die Weitergabe dieser

Informationen oder einzelner Elemente daraus an Dritte ist nicht gestattet. Die Informationen, die Sie hier finden, richten sich

ausdrücklich nicht an Personen in Ländern, die das Vorhalten der hier dargestellten Inhalte untersagen, insbesondere nicht an

US-Personen im Sinne der Regulation S des US Securities Act 1933 sowie Internet-Nutzer in Großbritannien, Nordirland,

Kanada und Japan. Jeder Leser ist deshalb selbst verantwortlich, sich über etwaige Beschränkungen zu informieren und diese

einzuhalten. Für die Erstellung dieser Informationen, Anlagestrategien etc. bedient sich BNP Wealth Management auch der

Expertise Dritter. Die Informationen werden mit großer Sorgfalt recherchiert und zur Verfügung gestellt, eine Garantie für

Vollständigkeit und Richtigkeit wird aber nicht gegeben. Soweit es sich um Meinungen und Einschätzungen handelt, bitten wir

um Verständnis, dass insoweit jegliche Haftung abgelehnt wird.

Bei diesen Informationen handelt es sich um Marketingmitteilungen. Sie dienen nur Ihrer Information und Unterstützung. Sie

stellen deshalb insbesondere keine auf Ihre individuellen Bedürfnisse ausgerichteten Empfehlungen zum Kaufen, Halten oder

Verkaufen eines Finanzprodukts dar und begründen auch kein individuelles Beratungs- oder Auskunftsverhältnis. Sie sind

ferner nicht als Rechts-, Steuer- oder sonstige Beratung gedacht. Bevor Sie Investmententscheidungen treffen, sollten Sie sich

deshalb sorgfältig über die Chancen und Risiken des Marktes und für Sie geeigneter Investments informiert haben oder sich

beraten lassen. Dies kann neben den finanzie llen auch die steuerlichen und rechtlichen Aspekte betreffen. Bitte beachten Sie

auch, dass aus der Wertentwicklung eines Finanzprodukts in der Vergangenheit, einer Entwick lung des betroffenen Marktes

oder einer Einschätzung zur Entwicklung der Märkte nicht auf zukünftige Entwicklungen oder Erträge geschlossen werden

kann. Bedienen Sie sich bitte auch ergänzend der «Basisinformationen über Vermögensanlagen in Wertpapieren». Diese sind

über den Bankverlag, Postfach 450209 in 50877 Köln erhältlich. Die hier preisgegebenen Informationen enthalten nicht alle für

ein von Ihnen eventuell angestrebtes Investment erforderlichen bzw. aktuellen Informationen. Neben Informationen zu

Produkten und Dienstleistungen, die hier oder auf den Internetseiten des BNP Wealth Managements bereitgeste llt sind, gibt es

gegebenenfalls auch andere Produkte und Dienstleistungen, die für die von Ihnen verfolgten Anlageziele besser geeignet sind.

BNP Paribas Wealth Management ist ein Geschäftsbereich der BNP Paribas S.A. Niederlassung Deutschland

Standort Frankfurt: Europa-Allee 12 ▪ 60327 Frankfurt am Main ▪ HRB Frankfurt am Main 40950 ▪ Telefon: + 49 69 560041 -

200

Standort Nürnberg: Bahnhofstraße 55 ▪ 90402 Nürnberg ▪ HRB Nürnberg 31129 ▪ Telefon: + 49 (0) 911 369-2000 ▪ Fax: +49 (0)

911 369-1000, privatebanking@de.bnpparibas.com, www.privatebanking.bnpparibas.de

Sitz der BNP Paribas S.A.: 16, boulevard des Italiens ▪ 75009 Paris ▪ Frankreich ▪ Eingetragen am Registergericht Paris unter:

R.C.S. 662 042 449

Gesetzliche Vertretungsberechtigte der BNP Paribas S.A.:

Président du Conseil d’Administration (Präsident des Verwaltungsrates): Jean Lemierre • Directeur Général (Generaldirektor):

Jean-Laurent Bonnafé

Niederlassungsleitung Deutschland: Lutz Diederichs, Charles-Emmanuel Boulon, Dr. Carsten Esbach, Gerd Hornbergs, Dr. Sven

Deglow

Zuständige Aufsichtsbehörden:

Europäische Zentralbank, Bundesanstalt für Finanzdienstleistungsaufsicht, Banque de France, Autorité des Marchés Financiers

KONTAKTIEREN SIE UNS

privatebanking.bnpparibas.deSie können auch lesen