Ausgew ahlte Kapitel Quantative Finance - FAM @ TU Wien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

SEMINARARBEIT

Ausgewählte Kapitel Quantative Finance

ausgeführt am

Institut für

Finanz- und Versicherungsmathematik

TU Wien

unter der Anleitung von

Associate Prof. Dipl.-Ing. Dr.techn. Stefan Gerhold

durch

Mehdi Garouachi

Matrikelnummer: 11824519

Wien, am 20.2.2021

Inhaltsverzeichnis

1 Einleitung 1

2 Anleihen 2

2.1 Funktionsweise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

2.2 Emission einer Anleihe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.3 Ein konkretes Beispiel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2.4 Kursentwicklung einer Anleihe . . . . . . . . . . . . . . . . . . . . . . . . . 5

2.5 Der faire Wert einer Anleihe . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

3 Aktien 8

3.1 Ein konkretes Beispiel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3.2 Börsendynamik bei Aktien . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

4 Derivate 17

4.1 Was ist ein Derivat? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.2 Grundlegende Eigenschaften und bedeutung von Futures . . . . . . . . . . . 18

4.3 Beispiel eines Futures . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Abbildungsverzeichnis 23

Literaturverzeichnis 24

i

1 Einleitung

In den letzten Jahren ist das Interesse, durch die niedrig (negativ) Zins-Politik, an alterna-

tiven Anlagen gestiegen. Noch nie war der Zugang und der Handel mit Finanzprodukten so

einfach und simpel wie heute, umso wichtiger ist es einen Überblick und Kenntnisse über

einfache Finanzinstrumente und Derivate zu haben. Aus diesem Grund wird diese Arbeit all

jenen gewidmet, die sich einen Überblick bezüglich den verschiedenen Finanzinstrumenten

verschaffen wollen. Vor allem werden komplexe derivative Finanzinstrumente, insbesondere

Futures, in ihren Basiswerten, nämlich Aktien und Anleihen zerlegt und näher erläutert.

Zusätzlich werden zu allen angeführten Basiswerten und Futures Beispiele herangezogen

und gerechnet, um den Leserinnen und Leser dieser Arbeit ein besseres Verständniss bieten

zu können.

Dabei orientiert sich diese Arbeit hauptsächlich an ausgewählten Unterkapiteln des Ka-

pitel [1] und [2] des Werkes Quantitative Finanace: Strategien Investments Analysen von

Gerhard Larcher, veröffentlicht im Jahr 2020.

1

2 Anleihen

Unter einer Anleihe versteht man ein festverzinstes Wertpapier, das in regelmäßigen Abständen

einen festen Zinssatz bezahlt. Die Bezeichnung der Anleihe ist nicht unbedingt eindeutig

definiert, denn zum einen wird eine Anleihe auch als Obligation, Rentenpapier oder im

Englischen als Bonds bezeichnet. Zusätzlich unterscheidet man im groben zwischen Staats-

anleihen, also Anleihen die von Staaten ausgegeben werden und Unternehmensanleihen;

dabei dienen sie als Finanzierungsmittel der oben genannten.

2.1 Funktionsweise

Sobald ein Staat oder ein Unternehmen Schuldscheine (Anleihen) an einem Kapitalmarkt

emittert, also herausgibt, bekommt es für diese frisches Kapital, indem Investoren die An-

leihen kaufen. Grundsätzlich besteht eine Anleihe aus drei wesentlichen Komponenten:

• Stückelung: Durch den Kauf einer Anleihe gewährt der Anleger dem Emittenten

einen Kredit in Höhe der Stückelung. Wenn der Anleger mehr als eine Anleihe kaufen

möchte, muss die Höhe des Investments immer ein vielfaches der Stückelung sein.

• Coupon: Der Coupon ist der Zinssatz zu dem sich der Emittent das Geld leiht, also

die Zinsen die er jährlich (Europa) oder halbjährlich (USA) bezahlen muss.

• Laufzeit: Die Laufzeit beschreibt die Länge des Zeitraums, in dem der Emittent

dem Anleger die Zinsen bezahlt, zusätzlich bezahlt er zu den Zinsen am Ende des

Zeitraumes den Wert der Stückelung.

Der Investor ist nicht verpflichtet während der ganzen Laufzeit die Anleihe zu halten,

sondern ist in der Lage diese mit anderen Investoren und Anleihenbesitzern über eine

Anleihenbörse oder eine Bank zu handeln. Der Kaufpreis ist gegeben durch den jeweiligen

momentanen Kurs an der Börse, dabei ist zu beachten dass der Preis nicht wie üblich in

2

2 Anleihen

einer Währung angegeben ist, sondern als Prozentsatz der Stückelung plus dem jeweiligen

anteiligen Coupon.

2.2 Emission einer Anleihe

Wie schon oben genannt, dient eine Anleihe dazu, dem Emittenten neues Kapital zu be-

schaffen. Dabei wird in diesem Unterabschnitt behandelt wie, eine typische Herausgabe,

also eine Emission von Anleihen ausschaut. Im Allgemeinen ist die erste Frage mit der

sich das Unternehmen befassen muss, wie hoch die gewünschte Kredithöhe ist und die

gewünschte Laufzeit. Als nächstes wird ein Finazdienstleister (meistens Bank) beauftragt

um eine angemessen Bewertung und Ausgestaltung der Anleihe vorzunehmen. Bei dieser

Ausgestaltung werden Details, wie die Höhe der Stückelung als auch des Coupons behnal-

det. Zusätzlich wird von der Bank der Zeitpunkt der Emission bekanntgegeben. Dadurch

soll möglichen Interessenten ausreichend Zeit zur Verfügung gestellt werden, um ihr Inter-

esse kundzutun. Durch die Anzahl der Interessenten kann die Bank einen Erstausgabepreis

ermittln, dieser soll so hoch wie möglich sein, im Sinne des Emittenten, aber realistisch ge-

nung damit alle Anleihen verkauft werden und die gewünschte Kredithöhe generiert wird.

Der Erstausgabepreis ist wie oben erwähnt, in Prozent der Stückelung gegeben. Dieser kann

auch bei besonders großem Interesse über 100% betragen.

2.3 Ein konkretes Beispiel

Im folgenden wird ein Beispiel einer Anleihe herangezogen und diese besprochen. VOLKS-

WAGEN INTL FINANCE N.V. EO-MEDIUM-TERM NOTES 2015.

WKN A1ZUTM — ISIN XS1167667283

WKN A1ZUTM

ISIN XS1167667283

Wertpapierart Unternehmensanleihe

Sub-Typ Technologie

Emittent Volkswagen International Finance N.V.

SP-Rating BBB+

Handelszeit 8 - 18 Uhr

Zinssatz 1.625%

Zinslauf ab 16.01.2015

3

2 Anleihen

Nächste Zinszahlung 16.01.

Emissionsvolumen 1.000 Mio.

Kleinste handelbare Einheit 1.000,00

Fälligkeit 16.01.2030

Kursdaten

Börsenplatz Stuttgart

Geld Brief

Taxe 93.48 94.66

Stückzahl 200.000 nom. 200.000 nom.

Taxierungszeitpunkt 12.05.2016 11:15:05 Uhr

Tageshoch/-tief (Geld) 94.18 / 93.48

Veränderung Vortag (Geld) -0.32 / -0.34%

Last/Rendite 93.78 / 2.16

Kurszeit 12.05.2016 10:01:47 Uhr

Tagesvolumen (nominal) 30.000

Kassakurs 93.78

Tageshoch/-tief 94.13 93.78

Vortageskurs (11.05.) 93.78

Veränd. Vortag +0.00 +0.00Jahreshoch/-tief 95.74 (09.05.) 83.99 (21.01.)

52 Wochenhoch/-tief 98.50 (20.05.) 78.10 (29.09.)

Stückzinsen vom Nominalbetrag 0.519%

Währung/Notiz Euro/Prozent

Anleihe vom Emittenten kündbar Nein

Anleihe ist nachrangig Nein

• WKN: Mit WKN wird die Wertpapierkennnummer bezeichnet, diese ist die nationale

Kennnummer der Anleihe

• ISIN: Mit ISIN wir die internationale Kennnummer des Papiers bezeichntet und

bedeutet nichts anderes als die International Securities Identification Number.

• Zinssatz: Der Zinssatz ist in diesem konkreten Beispiel der Coupon der Anleihe.

• Zinslauf ab: Zinslauf ab bezeichnte den Zeitpunkt ab dem die Anleihe begonnen

• Emissionsvolumen: Das Emissionsvolumen bezeichnet die Nominale der Anleihe,

also die Höhe des Kredits.

4

2 Anleihen

• Stückzinsen vom Nominalbetrag: Die Stückzinsen des Nominalbetrags geben die

Höhe des seit der letzten Couponzahlung aufgelaufenen Anteils am Coupon an. In

diesem Beispiel erfolgte die letzte Couponzahlung am 16.01.2016. Die vorliegenden

Daten wurden am 12.05.2016, also 117 Tage später, erfasst. Der Anteil am Coupon,

auf den die Besitzerin der Anleihe durch das Halten der Anleihe seit der letzten

Couponzahlung Anspruch hat, beträgt also

117 117

Anteiliger coupon = Coupon = 1.625% = 0.519% . (2.1)

366 366

Dadurch ist der tatsächliche Preis der Anleihe der zwischen den Anlegern gehandelt

wird gegeben durch

P reis = aktueller Kurs der Anleiehe + Anteiliger coupon (2.2)

Man spricht auch vom sogenannten ”dirty price”, und ”clean Price”der Anleihe.

2.4 Kursentwicklung einer Anleihe

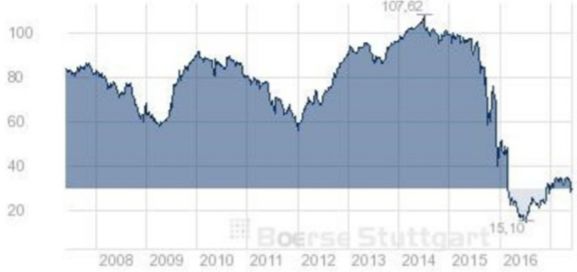

Abbildung 2.1: Kursverlauf Portugal Telekom-Anleihe, (Quelle: Börse Stuttgart)

In dieser Abbildung soll dargestellt werden, wie sich eine Anleihe entwickelt und das eine

Marktdynamik entstehen kann, die zu hohen oder niedrigen Kursen führt. Nun stellt sich

die Frage wie es zu derartigen Kursschwankungen kommen kann, diese sollen im folgenden

5

2 Anleihen

Unterabschnitt erläutert werden.

Typischer Weise bewegt sich der Kurs einer Anleihe in der Nähe von 100%, insbesondere

wenn die Ausgestaltung der Anleihe, also die Couponhöhe in etwa dem momentanen Zins-

niveau von risikolosen Anlagen entspricht. Vorausgestzt natürlich die Zahlungsfähigkeit des

Emittenten ist über der gesamten Laufzeit gewährleistet. Das heißt aber auch andererseits,

dass durch eine Verringerung der Kreditwürdigkeit des Emittenten, sich das negativ auf die

Nachfrage der Anleihe auswirken kann und somit zu Kursverlusten führt. In den meisten

Fällen macht sich die Verringerung der Kreditwürdigkeit des Emittenten durch ein schlech-

teres Rating bemerkbar. Wie in der Abbildung 2.1 zu sehen ist, kann der Kurs einer Anleihe

steigen. Dies ist meistens der Fall, wenn die Zinsen für risikofreie Anlageinstrumente weiter

fallen, denn dadurch steigt die Attraktivität der Anleihe und die Kurse steigen.

Derartige Kursschwankungen sind natürlich nur für jene Anleger interessant, die nicht be-

absichtigen die Anleihe bis zum Ende der Laufzeit zu halten.

2.5 Der faire Wert einer Anleihe

In diesem Abschnitt des Kapitels soll auf den sogenannten ”fairen” Wert einer Anleihe ein-

gegangen werden, dieser ist vor allem für jene Investoren interessant, die durch das Halten,

also durch die Coupon-Zahlungen Gewinne erzielen möchten.

Zur Berechnung des fairen Wertes wird vor allem auf die Tatsachen der vorherigen Ab-

schnitte zurückgegriffen, davor werden wir aber eine Definition einführen :

(T − A)

f0,T = f0,A + ( ) ∗ (f0,B − f0,A ) (2.3)

B−A

Wobei wir mit f0,T die interpolierten Referenz-Zinssätze, zu einem Zeitpunkt T bezeichnen.

Das Prinzip für die Berechnung des ”fairen”Wertes der Anleihe, basiert hauptsächlich auf

die zukünftigen Coupon-Zahlungen. Somit kommt man auf die intuitive Formel, dass der

faire Wert einer Anleihe nichts anderes ist als die Summe der diskontierten zukünftigen

Zahlungen. Diese Erkenntnis führt, für eine Anleihe mit höchster Bonität, zu folgender

Formel:

C1 C2 C3 Cn−1 Cn + 100

FV = + t + t

+···+ t

+ (2.4)

1 + f0,t1 (1 + f0,t2 ) 2 (1 + f0,t3 ) 3 (1 + f0,tn−1 ) n−1 (1 + f0,tn )tn

62 Anleihen

Mit t1 , t2 , t3 , . . . , tn−1 , tn = T bezeichnen wir die Zeitpunkte der Coupon-Zahlungen und

C1 , C2 , C3 , . . . , Cn−1 , Cn sind die Coupons, also die Coupon-Zahlungen, zu den oben ange-

gebenen Zeitpunkten und FV für fair value steht. Im folgenden wird ein Beispiel mit einer

AAA-geratete Anleihe herangezogen.

Betrachten wir dazu etwa die Anleihe:

WKN 104095

Emittent: Baden-Württemberg

Daten vom 14.11.2017

Laufzeit bis 27.11.2020

Coupon 1.5%.

Zinszahlungen jeweils zum 27.11. eines Jahres der anteilige Coupon am 14.11. beträgt al-

so annähernd den Gesamt-Coupon von 1.5%. Der tatsächliche Kurs ist am 14.11.2017 bei

104.99 gelegen. Die künftigen Zinszahlungen stehen somit unmittelbar bevor, bzw. finden

ziemlich exakt in 1, 2 und 3 Jahren statt. Da in den meisten Fällen die interpolierten

Referenz-Zinsen gegeben sind oder Programme (siehe https://app.lsqf.org/book/interest-

rate-interpolation) herangezogen werden können, die diese ausrechnen, sind die auch in

diesem Beispiel gegeben:

f0,1 = 0.324%

f0,2 = 0.195%

f0,3 = 0.071%.

Eingestzt in die Formel 2.4 erhalten wir:

1, 5 1, 5 1, 5 + 100

F V = 1, 5 + 1

+ 2

+ = 106, 227

(1 − 0, 324) (1 − 0, 195) (1 − 0, 071)3

Mit dem berechneten fairen Wert einer Anleihe ist es auch natürlich möglich den fairen

Kurs der Anleihe zu bestimmen dieser ergibt sich analog zu 2.2 durch

F V − anteiligerCoupon = F aireKurs (2.5)

Für uns eingestzt bedeutet dass:

106, 227 − 1, 5 = 104, 727 (2.6)

Der angegeben Preis der Anleihe (104.99) liegt also nur etwas höher als der berechnete

theoretische faire Kurs.

73 Aktien

Nun kommen wir zu einem weiteren wichtigen Grundbegriff: Aktien.

Durch Aktien ist es möglich sich in ein Unternehmen einzukaufen, das heißt man erwirbt

sich durch den Kauf einer Aktie, einen Teil eines Unternehmens (des Emittenten der Aktie).

Im Gegensatz zu den Anleihen vergibt hier also der Investor dem Emittenten keinen Kredit,

sondern kauft sich in das Unternehmen ein.

Die wesentlichen Parameter einer Aktie sind:

• der Emittent der Aktie: Wie schon oben besprochen ist der Emittent ein Unter-

nehmen in der rechtsform einer AG (Aktiengesellschaft). Bekannnte Beispiele sind

Apple, Facebook, die OMV oder die VIG, ..

• Währung der Aktie: Die Währung in der die Aktie notiert, zum Beispiel U, $ oder

e

• Volumen: Das Volumen beschreibt wie viele Aktien in Umlauf sind. Bei der Allianz

Versicherung, zum Beispiel, sind es 446.100.000 Stück. Die Stückanzahl muss aber

nicht immer so hoch sein, denn bei der A-Aktie von Berkshire Hathaway sind ”nur”

649.180 Aktien in Umlauf.

• Kurs: Der Preis zu dem die Aktie gehandelt wird, hier muss aber auch beachtet

werden, dass eine Fee bezahlt werden muss, um eine Aktie zu kaufen.

• Marktkapitalisierung: Geanu wie der Kurs, ist die Marktkaitalisierung eine veränderliche

Variable, da sie gegeben ist durch:

M arktkap = Stück ∗ Kurs(3.1)

Imfolgenden Beispiel werden wir auch sehen, dass die Marktkapitalisierung sehr hoch

werden kann.

• Dividendenausschüttung: Die Dividendenausschüttung erfolgt pro Aktie. Die Höhe

wird meistens in der Vollversammlung der Aktionäre ermittelt.

83 Aktien

3.1 Ein konkretes Beispiel

Hier soll nochmal der Kursverlauf, in diesem Fall der Allianz-Aktie veranschaulicht werden.

Emittent: Allianz

WKN: 840400

Währung: Euro

Volumen: 446.100.000 Stück

Schlusskurs am 15.11.2017: 197.78 Euro Markt-Kapitalisierung (= Stück × Kurs): 88.229.700.000

Euro

Dividendenausschüttungen:

2012: 4.50 Euro

2013: 5.30 Euro

2014: 6.85 Euro

2015: 7.30 Euro

2016: 7.60 Euro

Wie man erkennt, kann die Dividendenausschüttung, abhängig vom Geschäftsjahr sehr un-

terschiedlich sein, deshalb sollte sie auch nicht als Couponzahlung gesehen werden. Hier

Abbildung 3.1: Kursentwicklung Allianz-Aktie, letzte 10-Jahre, (Quelle: Homepage Frank-

furter Börse)

soll nochmal der Kursverlauf, in diesem Fall der Allianz-Aktie veranschaulicht werden, was

aber dazu gesagt werden muss ist, dass der Kursverlauf auch im Intraday-Chart betrachtet

werden könnte. Der Aktienkurs ist, wie man in den Abbildungen erkennt, ständig größeren

kurzfristigen und langfristigen Schwankungen ausgesetzt, diese sind nicht wie bei Anleihen

93 Aktien

Abbildung 3.2: Kursentwicklung Allianz-Aktie, Intraday, 15.11.2017, (Quelle: Homepage

Frankfurter Börse)

an eine Vergleichgröße gekoppelt.

Wie schon erwähnt, erwirbt man durch den Kauf einer Aktie einen bestimmten Anteil des

Unternehmens, dieser Anteil berechnet sich durch die Anzahlder gekauften Aktien, geteilt

durch die sich in Umlauf befindenden Aktien. Erwirbt man lediglich eine Aktie in unse-

1

rem Fall eine Allianz-Aktie ergibt dies einen Anteil am Unternehmen von 446.100.000 =

2, 241649 ∗ 10−9 . Dies ist ein sehr bedeutungsloser Anteil am Unternehmen, dadurch wird

diesem Anteil bei einer Abstimmung auf, in der Regel jährlich stattfindendenden Vollver-

sammlung nicht viel beigemessen.

In der jährlich stattfindendenden Vollversammlung wird von der Geschäfsführung über die

Gewinne des Unternehmens im vergangenen Jahr berichtet. Die Unternehmenseigentümer,

also die Aktionäre, stimmen dann darüber ab, welcher Anteil vom Gewinn an die Aktionäre

ausbezahlt werden soll und welcher Anteil etwa für neue Investitionen oder als Reserve im

Unternehmen belassen werden soll. Diese jährliche Gewinnauszahlung wird als die jährliche

Dividende bezeichnet. Die Höhe der Auszahlung wird pro Aktie bestimmt, das heißt für

das Geschäftsjahr 2016 hat die Allianz eine Dividendenausschüttung von 7.30 Euro getätigt

insgesammt ergibt dies einen Gewinnanteil von:

446.100.000 ∗ 7.30 = 3.256.530.000 Euro (3.2)

103 Aktien

Ein immer wieder auftretendes Phänomen, ist dass die Kurse einer Aktie nach der Dividen-

denausschüttung um diesen Wert fallen, hierfür betrachten wir folgende Abbildung: Die Di-

Abbildung 3.3: Historische Daten Aktienkursentwicklung Allianz Aktie, (Quelle: Homepage

Frankfurter Börse)

videndenausschüttung für das Jahr 2015 fand am 5.5.2016 statt (siehe http://www.boerse-

frankfurt.de/aktie/ unternehmensangaben/Allianz-Aktie/FSE Unternehmensangaben). Vor

der Dividendenausschüttung also am 4.5.2016 lag der Schlusskurs bei 149.85, wo hingegen

der Schlusskurs am 5.5.2016 wesentlich tiefer bei 139.92 lag. Diese Beobachtung ist dar-

auf zurückzuführen, dass die Aktie nach der Ausschüttung der Dividende einen um die

ausbezahlte Summe niedrigeren Wert hat.

3.2 Börsendynamik bei Aktien

Im letzten Abschnitt hat man gesehen, dass die Kursschwankungen und eine gewisse

Börsendynamik durch die Ausschüttung der Dividende entstehen kann, doch es gibt weitere

Gründe, die zu starken Kursschwankungen führen könnten und diese stehen auch für viele

Anleger im Vordergrund.

Als erstes befassen wir uns mit der Preisbildung einer Aktie. Wie kommt der Preis einer Ak-

tie zu stande? Diese Frage lässt sich durch die Tatsache, dass Aktien an einem Börsenmarkt

gehandelt werden ganz leicht beantworten. Der Preis einer Aktie kommt, wie jedes handel-

bare Objekt auf einem Markt, durch Angebot und Nachfrage zu stande. Im Klartext heißt

es, der momentane Kurs einer Aktie ist der Preis, zu dem die Aktie beim letzten Handel

113 Aktien

gehandelt wurde. Hierfür betrachten wir folgende Abbildungen:

Abbildung 3.4: Historische Daten Aktienkursentwicklung Allianz Aktie, (Quelle: Homepage

Frankfurter Börse)

Abbildung 3.5: Historische Daten Aktienkursentwicklung Allianz Aktie, (Quelle: Homepage

Frankfurter Börse)

Die zwei Abbildungen zeigen die Allianz Aktie in einem Abstand von 20 Minuten. Man

kann in Zeile links unten erkennen, dass der Kurs bei 198.25 zum Zeitpunkt 10:42:30 Uhr

und 198.06 zum Zeitpunkt 11:01:40 Uhr lag. Zu diesen Preisen wurden die Aktien zu letzt

gehandelt. Nun stellt sich aber die Frage, was passiert wenn ein Angebot in Höhe von 300

Euro für den Kauf einer Aktie oder falls eine Aktie zum Kurs von 1 Euro zum Verkauf ange-

boten wird? Diese Angebote dienen der Marktmanipulation und würden im Umkehrschluss

bedeuten, dass der Kurs (= letzter Preis zu dem ein Handel getätigt wurde) der Allianz

123 Aktien

Aktie sofort auf 1 Euro fallen würde, da es bestimmt genug Interessenten geben würde die

diese Aktie für 1 Euro ersteigern wollen und dadurch käme es dann auch zum tatsächlichen

Handel.

Diese theoretische Idee kann jedoch praktisch nicht umgesetzt werden und der Grund

dafür liegt bei der Dynamik des Handelablaufes an einer Börse. Wenn man wieder die

Abbildung 3.2 betrachtet, erkennt man, dass rechts oben die Spitze des momentanen Or-

derbuchs für den Handel der Allianz-Aktie, die momentanen Geld- und Brief-Preise (Bid-

und Ask-Preise, Nachfrage- und Angebots-Preise) (198.227 // 198.263) für die Allianz Ak-

tie zusammen mit jeweils einem bestimmten Volumen (500 Stück / 500 Stück) dargestellt

ist.

Diese Werte besagen, dass im Moment ein oder mehrere Markteilnehemer bereit sind bis

zu 500 Stück der Allianz-Aktie zum Preis von 198.227 Euro zu kaufen und ganz rechts ist

der Preis von einem oder mehreren Markteilnehemer, die bereit sind bis zu 500 Stück der

Allianz-Aktie zum Preis von 198.263 Euro zu verkaufen.

Die oben genannten Preise sind die im Moment besten an der Börse angebotenen Preise für

den Kauf bzw. Verkauf der Allianz-Aktie. Im Orderbuch befinden sich aber auch weitere

Angebote, die ein Käufer bzw. Verkäufer in Anspruch nehmen kann, diese werden aber auf

der linken Seite: der Größe nach geordnet und liegen niedrigerer als 198.227, deshalb sind

sie erst sichtbar, wenn das ”beste” Angebot in Anspruch genommen wurde. Auf der rech-

ten Seite hingegen werden die Angebote zwar auch der Größe nach geordnet, hier befinden

sich aber die Angebote, die höher als 198.263 liegen weiter unten und das niedrigste, also

198.263 ganz oben.

Abschließend zum Unterabschnitt Börsendynamik und Orderbuch soll noch ein konkre-

tes Beispiel, wobei dieses konstruierte Orderbuch nur eine Tiefe von 4 hat, dem Leser

veranschaulichen, wie die Preise an der Börse ganz genau zustande kommen und wie der

Handels-Prozess genau abläuft hierfür betrachten wir folgende Abbildung:

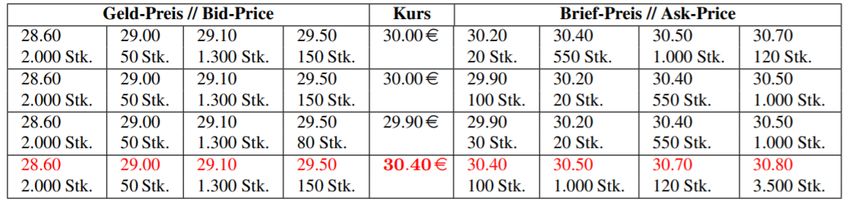

133 Aktien

Abbildung 3.6:

Der Kurs, also der letzte Preis zu dem diese Aktie A gehandelt wurde, lag bei 30.00 Euro.

Im Moment gibt es Interessenten für den Kauf von insgesamt 150 Stück der Aktie A um

29.50 Euro

1.300 Stück der Aktie A um 29.10 Euro

50 Stück der Aktie A um 29.00 Euro

2.000 Stück der Aktie A um 28.60 Euro

Auf der anderen Seite gibt es Anbieter für den Verkauf von insgesamt 20 Stück der Aktie

A um 30.20 Euro

550 Stück der Aktie A um 30.40 Euro

1.000 Stück der Aktie A um 30.50 Euro

120 Stück der Aktie A um 30.70 Euro

Bleibt die Situation so wie sie ist, kommt kein Handel zu stande, da die Preise zwischen

den Käufern und Verkäufern sich nicht treffen.

Nehmen wir nun an, es kommt noch ein potentieller Aktienverkäufer B dazu, der seinen

Verkaufs Order von 100 Aktien des Unternehmens A bei mindestens 29.90 Euro platziert,

im Endeffekt kommt immer noch kein Handel zu stande, jedoch hat das Orderbuch nun

folgende Form:

143 Aktien

Abbildung 3.7:

Diese Preisänderung auf der Brief Seite, könnte jedoch einen Investor C, der zuvor einen

Bid-Order im Umfang von 70 Aktien bei 29.50 Euro hatte, dazu bewegen sein Limit doch

auf 29,90 Euro zu erhöhen. Nun kommt ein Handel zustande und der Anleger C erwirbt

vom Aktienverkäufer B 70 Aktien zum Preis von 29.90. Durch diesen Handel ändert sich

natürlich auch der Kurs (= letzter Preis zu dem ein Handel getätigt wurde) der Aktie

und dieser liegt nun nicht mehr bei 30.00 Euro sondern bei 29.50 Euro. Was auch noch zu

beachten ist, dass die übrigen 30 Aktien von B, weiter auf der rechten Seite notieren. Das

Orderbuch schaut nun wie folgt aus:

Abbildung 3.8:

Lassen wir nun einen weiteren Investor D auf den Plan treten, der gewillt ist 500 Stück der

Aktie A zu kaufen und bereit ist maximal 30.50 Euro pro Stück zu bezahlen. Relevant ist

153 Aktien

hierfür die rechte Seite, also der Brief-Preis (Ask-Price) des Orderbuches. Da der Anleger

bereit ist maximal 30.50 Euro für die Aktie zu bezahlen, werden jene Angeobte wahrge-

nommen, die entweder unter oder genau beim Limit von 30.50 Euro liegen. Wie schon

weiter oben besrochen werden zurst auf der rechten Seite die niedrigsten Preise angeboten,

in unserem Fall wären das die übrigen 30 Aktien zum Preis von 29.90 Euro vom letzten

Handel, der nächst kleinere Preis wären die 20 Stück zu einem Preis von 30.20 und die

letzten 450 ergeben sich aus dem dritt niedrigsten Angebot in Höhe von 30.40 Euro. Die

neue Orderbuch-Situation schaut dann wie folgt aus:

Abbildung 3.9:

Der neue Kurs beträgt nun 30.40 Euro pro Aktie.

Dieses Beispiel soll veranschaulichen, dass eine massive Manipulation des Kurses, nur bei

vollständiger Abarbeitung einer gesamten Seite des Orderbuchs möglich wäre.

164 Derivate

Im folgenden Kapitel sollen der Leserinnen und Leser einige derivative Finanzprodukte

näher gebracht werden. Dabei sollen vor allem Futures im Vordergrund stehen, dies bedeu-

tet aber keines Falls, das ausschließlich nur diese Art von Derivaten existiert.

Derivate lassen sich dadurch charakterisieren, dass ihre Preise von Basiswerten ablgeleitet

werden, jene Basiswerte sind die Finanzprodukte, die in den vorherigen Kapitel bespro-

chen wurden, nämlich Aktien oder Anleihen. In der Regel können auch Derivate auch von

anderen Werten, wie zum Beispiel Aktienindices (=Aktienindices sind Kennzahlen für die

Entwicklung von verschiedenen ausgewählten Aktien), Rohstoffpreisen oder Zinsentwick-

lungen abgeleitet werden.

Derivate treten meistens in einer komplexen, nicht sofort erkennbarer Form auf, wie zum

Beispiel in Kündigungsrechten.

Ein weiterer Punkt ist, dass inzwischen ein Großteil des heutigen Handels an den Fi-

nanzmärkten nicht auf Basisprodukten basiert sondern auf Derivate. Dies ist darauf zurückzuführen,

dass die Mathematik hier besser greift, denn nur hier ist es möglich, nachweisbar mit ma-

thematischen Methoden in gewissen Situationen Vorteile am Finanzmarkt herausarbeiten

zu können. Aus diesem Grund ist auch dies das eigentliche Betätigungsfeld der Mathema-

tiker.

4.1 Was ist ein Derivat?

In der Einleitung des Kapitels wurde schon besprochen, dass Derivate auf Basisprodukte

basieren. Dabei heißt das Finanzprodukt A, auf das sich ein bestimmtes Derivat D bezieht,

underlying“ oder Basisprodukt“ von D. Das Derivat D ist dann immer dadurch gegeben,

” ”

indem definiert wird, welche Cashflows in der Zukunft durch das Derivat erzeugt werden,

wenn das underlying (Basisprodukt) eine bestimmte Kursentwicklung annimmt. Jedoch ist

zu beachten, dass ein Derivat sich auch auf mehrere Basisprodukte, also underlyings bezie-

hen kann, dies kann durchaus sehr komplexe Strukturen hervorrufen, die auf dem ersten

Blick für jemanden der im Umgang mit Derivaten wenig vertraut ist suspekt wirken.

Genau wie die Basisprodukte werden Derivate auch an Börsen gehandelt, diese bezeich-

174 Derivate

net man als Derviatbörsen. Die zwei wichtigsten und bekanntesten sind CBOE und an die

CME, beide sind in Chicago beheimatet. In den folgenden Abschnitten werden ëinfache”

Futures eingeführt und erläutert.

4.2 Grundlegende Eigenschaften und bedeutung von Futures

Neben Optionen (die in der Finanzmathematik Vorlesung ausgibig besprochen wurden und

deshalb hier nicht thematisiert werden) sind Futures das zweit meistgehandelte derivative

Finanzprodukt. Genau wie Optionen haben Futures ein bestimmtes Fälligkeitsdatum in

der Zukunft und besitzen sowohl fixe als auch variable Parameter.

fixe Parameter:

• das underlying Das Basisprodukt ist immer fix, das heißt ein Future bezieht sich

immer auf ein fixes underlying.

• Fälligkeitsdatum Der Zeitpunkt T zu dem das Future ausläuft

• der Preis Der Preis eines Futures wird immer mit 0 beziffert(anders als bei Optionen)

variable Parameter:

• der Strike (Strikepreis) Der Ausübungspreis des Futures ist nicht fix gegeben,

sondern ändert sich während der Laufzeit des Futures ständig in Abhängigkeit von

Angebot und Nachfrage an der Börse

Ähnlich wie Optionen lassen sich entweder Long-Positionen oder Short-Positionen in einen

Future eingehen. Verkürzt wird ebenfalls vom Kauf eines Futures“ oder vom Verkauf

” ”

eines Futures“ gesprochen.

In dem der Investor eine Long-Position in einem Future auf ein underling A mit Fälligkeit

T und Strike K eingeht, vereinbart man mit dem Verkäufer des Futures, zur Zeit T in jedem

Fall (nicht wie Optionen) ein Stück A zum Preis von K zu kaufen.

Bei einer Short-Position wird durch das Eingehen in einen Future auf ein underlying A mit

Fälligkeit T und Strike K ( Verkauf eines Futures“) vereinbart man mit dem Gegenpart

”

( Käufer des Futures“) zur Zeit T in jedem Fall ein Stück A zum Preis von K zu verkaufen.

”

Im Endeffekt gehen beide Seiten eine Verpflichtung ein und müssen aus diesem Grund eine

184 Derivate

Margin hinterlegen, um nachweisen zu können, dass die Fähigkeit vorhanden ist, der Ver-

pflichtung nachzukommen.

Der Gewinn einer Long-Position bei Fälligkeit, ergibt sich als Differenz zwischen dem Ein-

kaufspreis des Futures zum Zeitpunkt T, diesen bezeichnen wir kurzer Hand mit S(T), wir

erhalten:

P ayof f = S(T ) − K (4.1)

Der Gewinn einer Short-Position ergibt sich dann klarerweise durch‘:

P ayof f = K − S(T ) (4.2)

4.3 Beispiel eines Futures

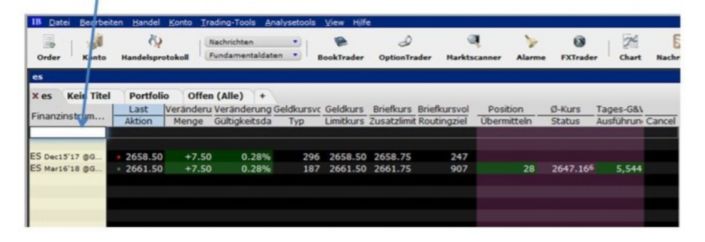

Für das Beispiel ziehen wir die E-mini SP500 Futures in betracht. Auch wird eine IB-

Trader-Workstation in betracht gezogen. Gibt man das Kürzel des E-mini SP500 Futures

(ES) in den IB-Trader-Workstation ein, so öffnet sich eine Palette mit Finanzprodukten,

die in Zusammenhang mit dem Kürzel ES stehen, aus denen dann der Mini-Future mit der

gewünschten Fälligkeit ausgewählt werden kann. In den meisten Fällen ist die Fälligkeit der

dritte Freitag im nächsten März, Juni, September und Dezember. In folgenden Abbildung

wurden die beiden Mini-Futures mit Fälligkeiten am 15. Dezember 2017 und am 16. März

2018 ausgewählt:

Abbildung 4.1: IB es-Unterseite (SP500 Mini-Futures)

194 Derivate

Auf die Berechnung des Endgültigen Preises (settlement-Price) S(T), mit dem man auch

den Gewinn ermittelt, wird nicht eingegangen, da es viele Ausnahmen und Spezialfälle gibt

und dies den RAhmen der Arbeit sprengen würde. Diese können aber unter folgendem Link

eingesehen werden:

https://www.cmegroup.com/confluence/display/ EPICSANDBOX/Standard+and+Poors+500+Future

StandardandPoors500Futures-FinalSettlement.1

Betrachten wir nun wieder die beiden ausgewählten Mini-Futures mit Fälligkeiten am 15.

Dezember 2017 und am 16. März 2018. Konzentrieren wir uns nun auf das Future desen

Fälligkeit am 16. März 2018 ist. Drückt man auf dieses auf IB-Trader-Workstation so erhält

man folgende Information:

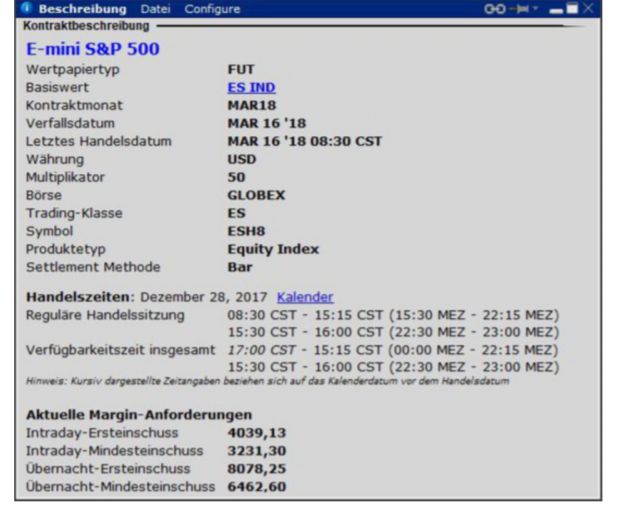

Abbildung 4.2: Kontraktbeschreibung E-mini SP500 Future

Wie schon erwähnt muss immer bei einem Future eine Margin hinterlegt werden, die Höhe

dieser Margin ist in der Kontraktbeschreibung die oben dargestellt ist in den letzten 4

Zeilen vermerkt. Die ersten beiden Werte stimmen dabei mit den Anforderungen der Börse

(CME) überein, die letzten beiden Anforderungen sind Anforderungen die der Broker in

204 Derivate

verschärfter Form dem Investor stellt. Intraday bedeutet in diesem Fall die Öffnungszeit

für die SP500 Aktien. In der Zeile ”regulären Handelszeiten” ist auch erkennbar, wann die

Aktien gehandelt werden können. Der Future kann aber im Gegensatz zu diesen rund um

die Uhr gehandelt werden. Die Verfügbarkeitszeit außerhalb dieser regulären Handelszeiten

wird als overnight(im dt übernacht) bezeichnet.

Die Marginanforderung am Beginn der regulären Handelssitzung betrug zum Zeitpunkt, auf

den sich die Daten von Abbildung 4.2 beziehen, 4.039.13 Euro pro Mini-Future-Kontrakt.

Dieser Wert ermittelt sich durch folgende Formel:

(momentaner Strike− P reis des F utures ∗ Kontraktgröße 3.5%) ∗ U mrechnung in Euro (4.3)

Wir erhalten:

2.685 ∗ 50 ∗ 0.035

= 4.039 Euro. (4.4)

1.1633

Während der regulären Handelssitzung darf die Margin diesen Wert um nicht mehr als 20%

unterschreiten (unter 3.231 Euro), sonst werden vom Broker automatisch Futures glattge-

stellt und die Position geschlossen.

Für die Overnight-Handelszeit gelten die doppelten Marginsätze.

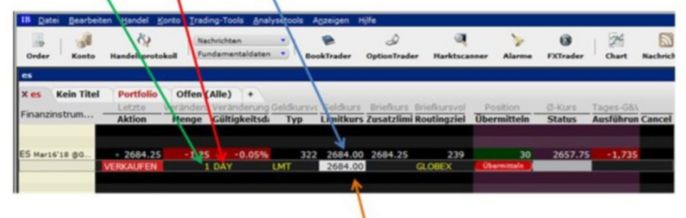

Nun shorten wir zum Beispiel den Kontarkt, dafür drückt man den Geldkurs-Button in

der IB-Trader-Workstation (blauer Pfeil in folgender Abbildung):

Abbildung 4.3: Handel ES-Mini Future SP500

Die Bid- und Ask Kurse sind gegeben durch 2.684,00 und 2.684,25, zusätzlich stehen auch

214 Derivate

die Geldkurs- und Briefkursvolumen (322 und 239). Das heißt der Trader kann momentan

bis zu 322 Futures zu einem Strike von 2.684.00 short gehen und bis zu 239 Futures mit

Strike 2.684.25 long zu gehen.

die darunterliegende Orderzeile auf der wieder die Anzahl der Kontrakte (grüner Pfeil), die

Gültigkeit der Order (roter Pfeil), sowie das Limit (orangeer Pfeil) gewählt werden können.

Drücken des ”Übermitteln“-Buttons aktiviert den Order.

Im weiteren Verlauf nehmen wir an, dass die Short-Position eingegangen worden ist und

sich auf dem Handelsdepot 10 000 Dollar befinden. Von diesen 10 000 sind erstmal 4.697

(=n 2.684 × 50 × 0.035) Dollar intraday (bzw. 9.394 Dollar overnight) als Margin gebun-

den. Nun nehmen wir an dass sich der Strike im Verlauf des Tages auf 2.680,00 ändert. Da

man aber das Recht hat den Future zu einem Wert von 2.684,00 zu verkaufen, muss man

in Höhe der Differenz (Erinnerung an die Formel K-S(T) bei short), also 4 pro Kontrakt

entschädigt. Es werden 50 x 4=200 dem Depot gutgeschrieben.

Nehmen wir nun an, der Strike des Futures ändert sich bis zum Ende des nächsten Han-

delstages auf 2.690.00. Dann wird die Futures-Position am Ende des nächsten Handelstages

wie folgt abgerechnet:

Durch die eingegangene Future-Short-Position hatte man bis gestern Abend das Recht und

die Pflicht auf den Verkauf des SP500 zum Preis von 2.680.00 erworben. Das Produkt,

das sich jetzt im Besitz befindet, garantiert aber jetzt sogar den Verkauf zum Preis von

2.690.00. Daher muss ein Preis bezahlt werden nämlich 10 Dollar pro Stück Future. Pro

Kontrakt muss daher 50 × 10 = 500 Dollar gezahlt werden. Auf dem Konto befinden sich

ab jetzt 9.700 Dollar.

22Abbildungsverzeichnis

2.1 Kursverlauf Portugal Telekom-Anleihe, (Quelle: Börse Stuttgart) . . . . . . 5

3.1 Kursentwicklung Allianz-Aktie, letzte 10-Jahre, (Quelle: Homepage Frank-

furter Börse) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3.2 Kursentwicklung Allianz-Aktie, Intraday, 15.11.2017, (Quelle: Homepage Frank-

furter Börse) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

3.3 Historische Daten Aktienkursentwicklung Allianz Aktie, (Quelle: Homepage

Frankfurter Börse) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

3.4 Historische Daten Aktienkursentwicklung Allianz Aktie, (Quelle: Homepage

Frankfurter Börse) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.5 Historische Daten Aktienkursentwicklung Allianz Aktie, (Quelle: Homepage

Frankfurter Börse) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.6 Orderbuch Schritt 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3.7 Orderbuch Schritt 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.8 Orderbuch Schritt 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.9 Oderbuch Schritt 4 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

4.1 IB es-Unterseite (SP500 Mini-Futures) . . . . . . . . . . . . . . . . . . . . . 19

4.2 Kontraktbeschreibung E-mini SP500 Future . . . . . . . . . . . . . . . . . . 20

4.3 Handel ES-Mini Future SP500 . . . . . . . . . . . . . . . . . . . . . . . . . 21

23Literaturverzeichnis

[1] Gerhard Larcher. Basisprodukte. In Quantitative Finance, pages 1–97. Springer, 2020.

[2] Gerhard Larcher. Derivate und Handel mit Derivaten, Grundbegriffe und Grundstra-

tegien. In Quantitative Finance, pages 97–211. Springer, 2020.

24Sie können auch lesen