Bank Austria Präsentation für Fixed Income-Investoren - Wien, Februar 2015

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bank Austria Präsentation für Fixed Income-Investoren Wien, Februar 2015

Agenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

2

Überblick Bank Austria

Bank Austria bleibt weiterhin…

die führende Firmenkundenbank in Österreich

eine der größten Retailbanken in Österreich

Mutterbank eines der größten Bankennetzwerke in CEE

eingebettet in die UniCredit, eine große europäische Bankengruppe, mit

Zugang zu Gruppen-know-how und großen weltweiten Finanzzentren

Stabile Liquidität mit einem ausgewogenen Verhältnis zwischen

Kundenkrediten und Primäreinlagen

Solide Kapitalbasis: Common Equity Tier 1 (CET1) Quote von 10,3%

und Gesamtkapitalquote von 13,5% (beide als vorläufige Werte zum 31.12.2014 und

inkl. vorläufigem Jahresgewinn 2014)

3

UniCredit / Reorganisation abgeschlossen im Jahr 2013

Größere Eigenverantwortung der Länder / vereinfachtes Servicemodell

für Kunden

Die neue Organisationsstruktur (Jänner 2013) wurde vollständig umgesetzt:

Von einem divisionalen Aufbau zu einem regionalen Ansatz in Italien, Deutschland,

Österreich und Polen

CIB bleibt eine Globale Division, um ihren Fokus auf multinationale und große

Firmenkunden und solchen mit klaren Bedürfnissen im Investment Banking

unabhängig vom Umsatz weiter zu stärken

CEE, Asset Management und GBS (Global Banking Services) bleiben von den

organisatorischen Veränderungen unberührt

In Italien ermöglichte die Implementierung des neuen Modells eine Reduktion um eine

Organisationsebene und die Schaffung von 7 voll verantwortlichen regionalen Bankzentren,

die die Kundenbeziehungen und Kundennähe fördern

Dieses Projekt führte zu einer schlankeren Organisation, gestrafften

Entscheidungsprozessen und verbesserter operativer Effizienz der Bank

Austria in ihrer Zuständigkeit für Österreich & CEE

4

Geschäftsmodell und Marktstellung der Bank Austria in Österreich

Die Bank Austria ist eine der stärksten Banken in Österreich:

CIB Commercial Banking Private Banking

Führende Firmenkunden- Die Division betreut 24% der österreichischen

Bank des Landes (7 von 10 - Privatkunden vermögenden Privatkunden

Großunternehmen haben eine - Österr. Firmenkunden sind Kunden der BA

Geschäftsbeziehung mit der - Real Estate

Kunden profitieren von der

Bank Austria) - Public Sector (ohne

Kombination aus lokalem

Republik Österreich)

Fokus auf Verständnis und

- Multinationale Großkunden Gute Flächendeckung internationalen Möglichkeiten

- Internationale und mittels eines Netzwerks von

Maßgeschneiderte

institutionelle Immobilien- ca. 240 Filialen, in denen

Finanzlösungen für

kunden mit Bedarf an den Kunden die gesamte

vermögende Privatkunden

Investment Banking- Palette von qualitativ

und Stiftungen

Lösungen an kapitalmarkt- hochwertigen Produkten

bezogenen Produkten angeboten wird Erfolgreicher

- Financial Institutions Kundenzugang in PB

12% Marktanteil bei

Division der BA und

Kunden haben Zugang zum Privatkunden-Krediten

Schoellerbank

größten Banken-Netzwerk in

Starke Marktposition in

CEE sowie zu den UniCredit-

allen Firmenkunden-

Filialen in allen großen

Segmenten

Finanzzentren weltweit

5

CIB = Corporate & Investment Banking

Marktanteile1) im österreichischen Kundengeschäft (November 2014)

Kredite gesamt 14,2% Veranlagungen gesamt 14,2%

Privatkunden 12,2% Privatkunden 10,6%

Firmenkunden 15,2% Firmenkunden 21,8%

Öffentliche Hand 18,9% Öffentliche Hand 27,6%

Fonds2) 12,7%

Sehr effiziente Niederlassungsstruktur zur Abdeckung der angeführten Kundenanteile –

mit nur 6% aller Bankniederlassungen in Österreich

6

1) UniCredit Bank Austria AG Quelle:Monatlicher Bericht der Österreichischen Nationalbank (OeNB); VÖIG

2) Pioneer Investments Austria + Bank Austria Immobilienfonds

Wirtschaftliche Rahmenbedingungen in Österreich

Österreichisches Wirtschaftswachstum Österreichische Inflationsrate

(im Jahresvergleich, in %) (im Jahresvergleich, in %)

4,0

3,6

3,4 4,0

3,5

3,1

3,0

Vorschau Vorschau

3,5 3,3

2,5

3,2

2,1 1,9

2,0

1,5 1,5 3,0

1,5

1,0 0,9 0,7 2,4

2,5 2,3

2,2

0,5 0,3

0,2 2,0

0,0 2,0

1,7

-0,5 1,6

1,9

-1,0 1,5

-1,5 1,5

0,9

-2,0 1,0

-2,5 0,5

-3,0 0,5

-3,5

-4,0 0,0

-3,8

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Hoffnungen auf wahrnehmbares Wirtschaftswachstum 2014 Beschäftigung und Arbeitslosenrate

wurden durch die stockende Unterstützung durch

10 Beschäftigung

Employment excl.exkl. Karenzgeldbezieher, Präsenzdiener und and 3700

Wachstumsländer sowie den Ukrainekonflikt mit Russland persons drawing maternity benefits, military service

in Ausbildung

training (1000s, Befindliche

SA) - RS (in ‘1000) – rechte Skala

zerschlagen. Die österreichische Wirtschaft wuchs im 9 Unemployment rate(in

Arbeitslosenrate (%,%)

SA)– -linke

LS Skala 3600

Gesamtjahr 2014 nur unbedeutend um 0,3% 8

Zumindest 5 gute Gründe sprechen dafür, dass 2015 7 3500

besser als 2014 sein wird: Der moderate Anstieg der 6

3400

globalen Nachfrage, unterstützt durch den schwächeren 5

3300

Euro und niedrigere Ölpreise sowie fiskalische und 4

monetäre Impulse in der Pipeline 3 3200

Der scharfe Ölpreisverfall wird auch 2015 den 2

3100

Inflationstrend in Österreich deutlich dämpfen, während 1

die Wirtschaft weiter keine Impulse für eine Verbesserung 0 3000

7 auf dem Arbeitsmarkt gibt. 2015 wird die Arbeitslosigkeit 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

wahrscheinlich weiter auf 5,1% steigen

Quellen: Statistik Austria, Bank Austria Economics & Market Analysis Austria

CEE bleibt eine Region mit großen Unterschieden in der

volkswirtschaftlichen Entwicklung

CEE Wirtschaftswachstum (reales BIP %) CEE Wirtschaftswachstum pro Land (reales BIP %)

CEE CESEE 2014 E 2015 F

3,4 3,3

5.0

2,9 2,7

2,5 2,5 2,5

4.5 2,3 2,3 2,4 2,3

2,0 1,8

4.0 1,5 1,5

3.5

0,4

3.0 0,0

2,6

-0,2

2.5

2,1 2,0 -0,7 -0,7

2.0

2.0

1.5 -2,1

1,1

1.0

-3,4

0.5

-0.3 -4.6

2010 2011 2012 2013 2014 2015 2016 -6.7

-0.5

TR SK RO CZ HU BH SI BG HR RS RU UA

Anmerkung: CEE (Central Eastern Europe) inkludiert Bosnien, Bulgarien, Kroatien, Tschechien, Ungarn, Rumänien, Russland, Serbien, Slowakei,

Slowenien, Türkei, Ukraine; CESEE (Central Europe and South Eastern Europe) ist CEE ohne Russland, Türkei und Ukraine.

8

Quellen: UniCredit Research, UniCredit CEE Strategic Analysis

UniCredit bestätigt Führungsposition in CEE

Anzahl der CEE, %-Anteil an den

Zahlen zum Bilanzsumme (1) Jahresüberschuß Länderpräsenz (3)

30.06.2014 (2) Gruppen-

(Mrd. €) Geschäftsstellen

(Mio. €) Betriebserträgen

116 1,299 19

3,927

142 902 2,488 15 25

(4)

80 380 2,920 19 84

77 199 1,843 6 55

(5) (5) (5) (5)

76 n.v. 2,518 15 17

(5) (5)

56 172 771 4 33

37 81 991 11 10

33 -480 1,475 9 n.s.

Anmerkungen: (1) 100% Anrechnung der Bilanzsumme bei beherrschten Unternehmen (Anteil > 50%) und anteilsmässige Anrechnung bei nicht beherrschten Unternehmen (Anteil <

50%) – mit Ausnahme von OTP. (2) Nach Steuern, vor Minderheitsanteilen (inkl. Firmenwertabschreibungen). (3) Inkl. direkte und indirekte Präsenz in den 25 osteuropäischen Ländern –

9 ohne Repräsentanzen. (4) Ergebnis der RBI beinhaltet nicht die Segmente Group Corporates, Markets und Corporate Center. (5) Daten zum Jahresende 2013, da Halbjahr nicht

verfügbar. Quelle: UniCredit Group CEE Strategic Analysis

Das führende Netzwerk in Zentral- & Osteuropa

Umfassende Präsenz von UniCredit / Bank Austria in der CEE Region

Bilanz- Kunden- Primär-

Markt- Nieder-

Rang summe kredite mittel

anteil lassungen

(Mio. €) (Mio. €) (Mio. €)

Polen 1) 2 11% 38.553 26.896 30.218 1.036

Russland 9 2% 18.916 11.384 12.058 110

Tschech. Rep. 4 9% 18.349 12.231 13.552 183

Slowakei 2) 5 7% - - - -

Kroatien 1 26% 14.165 9.723 8.406 137

Bulgarien 1 15% 8.189 5.683 5.450 203

Rumänien 5 7% 7.299 4.591 3.645 184

Ungarn 6 6% 7.085 3.115 3.838 85

Ukraine ("held for sale") 6 3% - - - 291

Slowenien 5 7% 2.806 1.937 1.375 33

Bosnien-Herzegowina 1 22% 2.661 1.675 1.845 120

Serbien 3 9% 2.284 1.431 1.106 72

Türkei 3) 5 9% - - - 1.042

hievon Aserbaidschan 10 2% - - - 14

Repräsentanzen

Weißrussland 4)

Mazedonien

Montenegro

Die führende Bank in CEE: CEE-Division (ohne Türkei, ohne Ukraine) 86.930 57.009 51.469 5)

2.463

# 1 nach Bilanzsumme, Filialen CEE-Region (ohne Türkei, ohne Ukraine) 125.483 83.905 81.687 5)

3.499

und Gewinn

~€ 80 Mrd. Primärmittel Anmerkung: Daten zum 31. Dezember 2014, Rang und Marktanteil zum 30. September 2014

1) Für Polen (Bank Pekao) ist die UniCredit zuständig

(Kundeneinlagen + Verbriefte 2) Seit 1.12.2013 Auslandsfiliale der UniCredit Bank Czech Republic and Slovakia

3) Bilanzpositionen nicht berücksichtigt, da ab 2014 at-equity konsolidiert

Verbindlichkeiten) 4) Repräsentanz der UniCredit Russia

5) Inkl. Türkei (Yapi Kredi), inkl. Ukraine

~2.500 Filialen*) und ~47.000 FTE *)

Unter den Top 5 in 10 Ländern

10

*) exkl. ~1.000 Filialen und ~18.000 FTE des türkischen Joint VenturesCEE Division1) – inkl. Details zur Türkei und Ukraine

(zum 31. Dezember 2014)

Türkei und Ukraine separat dargestellt, da

Yapi Kredi (Joint-Venture in der Türkei) seit 1. Jänner 2014 at equity-konsolidiert wird

Ukrsotsbank (Ukraine) am 31. Dezember 2013 auf “Held for Sale” umklassifiziert wurde

Türkei Türkei

CEE Ukraine

(in Mio. €) (zu 100%) (zu 40,9%)

2)

Bilanzsumme 86.930 68.945 28.198 2.445

Kredite an Kunden 57.009 47.273 19.334 1.699

3)

Primärmittel 51.469 43.717 17.880 1.212

11,2% 4,8%

Marktanteil CEE Division – Kundenkredite

Stand August 2014 (CEE Division ohne Türkei und Ukraine)

Ohne Russland Mit Russland

Marktanteil CEE Division – Kundeneinlagen 8,8% 4,2%

Stand August 2014 (CEE Division ohne Türkei und Ukraine; Kundeneinlagen

beinhalten keine Assets under Management oder Assets under Custody)

Ohne Russland Mit Russland

1) exkl. Polen (unter direktem Management der UniCredit)

11 2) Ab 2014 wird Türkei at equity-konsolidiert; Bilanzsumme des türkischen Joint Ventures

daher nicht in Bilanzsumme CEE enthalten

3) Primärmittel = Kundeneinlagen + Verbriefte VerbindlichkeitenZur Unterstützung der strategischen Ziele der CEE Division wurde ein

großangelegtes Programm mit den Zielen der Transformation und

verbesserter Profitabilität in wichtigen Geschäftsbereichen gestartet

Ausgewogenes ▪ Verstärkte Refokussierung des Geschäfts durch:

Wachstum Optimierung des Länderportefeuilles mit den Zielen Führungsposition, Erhöhung der

Profitabilität und Marktanteile nach Volumina – bei gleichzeitigem Risikobewusstsein

Disziplin und genaue Ausführung

Fokus auf Effizienz

Ausnützung der Präsenz-Vorteile in CEE als „added value“ der Gruppe

Transformationvo ▪ Tiefgreifende Transformation des Geschäftsmodells, um kurzfristig die

Gewinngenerierung zu steigern – dies wird durch Infrastrukturinvestitionen ermöglicht:

n Retail

Vereinfachung des Abwicklungsmodells, um Ressourcen freizusetzen

Überprüfung des Servicemodells, um Produktivität zu steigern

Groß angelegte Ausnützung von digitalen Kanälen und Multi-Channel-Möglichkeiten

Zusätzliche Ausweitung der Kundenbasis

Leadership- ▪ Steigerung der Wertschaffung des Corporate-Portefeuilles durch:

Stärkung

in Corporate

Verbesserung des Servicemodells (mit dem Ziel “Kapital Light”) auf der Basis einer

Wertorientierung, der Stärkung von Cross-Selling und neuer Preisgestaltungen

Verbesserung der Marktdurchdringung und der Kundenbasis in den attraktivsten Sub-

segmenten dank des Fokus auf Klein- und Mittelbetriebe (SMEs) und des

Internationalisierungsprogramms

12CEE fokussiert weiter auf Portefeuille-Optimierung – mit dem Ziel

ausgewogenen Wachstums und Effizienz XX Im Jahr 2014 durchgeführt

CEE Integration der CAIB-Einheiten

CAIBs

region durchgeführt

Integration in RO und BG

UCIFIN

Schließung der Bankaktivitäten und durchgeführt

Fusion mit UniCredit Leasing Latvia

Leasings Signing in den übrigen Ländern in 4Q14

JV mit Renault,

Fusion von UniCredit Bank CZ Nissan und Infiniti

und UniCredit Bank SK Verkauf von MICEX

Ankauf eines AXA Retail-

Portefeuilles (CZ)

Fusion von UniCredit Bank Ukraine und

Ukrsotsbank

Verkauf der

Ankauf eines Retail-Portefeuilles

ATF Bank

(RBS)

Verkauf der Yapi Kredi Sigorta

13Strategie 2014: Bank Austria als moderne Universalbank

ist der innovativste Player am österreichischen Markt

Strategische Neupositionierung

Basisbank Beraterbank

Basisdienstleistungen rund um die Uhr in höchster Qualität, um Spezialisierte Experten bieten den verschiedenen

finanzielle Grundversorgung zu sichern Kundengruppen hochqualifizierte Beratung in der Filiale und

Permanente Präsenz für Bankgeschäfte des täglichen Bedarfs über SmartBanking

Führende Multikanal-Bank

Bank Austria schafft mit Online-Konto erste

Online-Bank mit persönlicher Beratung und

der Angebotspalette einer echten

Universalbank

14SmartBanking – Die Bank der Zukunft ist smart & multikanal

10.000 Neukunden seit Projektstart gewonnen, rund 60.000 Kunden insgesamt

Durchschnittlich 800 Beratungsgespräche über VideoTelefonie pro Monat, darüber hinaus

erfolgt der Kundenkontakt über Telefon, E-Mail, Nachrichten über die Kommunikationszentrale im

OnlineBanking, über SMS, MobileBanking, usw. – deutliche Steigerung des Neugeschäfts

Öffnung des Angebots für alle Kundinnen und Kunden der Bank Austria ab 14 Jahren

Rund 70 Mitarbeiterinnen und Mitarbeiter in SmartBanking

Hohe Kundenzufriedenheitswerte

Die Kunden schätzen: den innovativen Ansatz, die Bequemlichkeit, orts- und zeitungebunden

mit ihrem persönlichen Betreuer kommunizieren zu können, und generell die verlängerten

Betreuungszeiten, Verfügbarkeit der gesamten Produktpallette und des gesamten

Filialnetzes der Bank Austria und damit die klare Differenzierung zu reinen Onlinebanken

Zukunftsweisende Apps

mit Bankomatfinder, Einlesen und Erstellen

von QR-Codes und voller Unterstützung

für alle Tablets

SmartBanking bildet mit den Filialen neuen Zuschnitts

das neue Betreuungsmodell, bei dem der Kunde

wählen kann, wie, wo und wann er mit der Bank Austria

in Kontakt treten will

15Ratings

Moody's S&P Fitch

1) 1) 1)

Langfristig Kurzfristig Nachrangig Langfristig Kurzfristig Nachrangig Langfristig Kurzfristig Nachrangig

Baa2 P-2 Ba2 BBB+ A-2 BB+ A F1 -

2)

Bank Austria

Under review

CreditWatch

for Negative

negative

downgrade

Baa2 P-2 Ba2 BBB- A-3 BB BBB+ F2 BBB

UniCredit S.p.A.

Negative Stable Negative

Bank Austria -

Öffentliche Aaa - -

Pfandbriefe

Bank Austria -

Hypothekarische Aa1 - -

Pfandbriefe

(Stand: 12. Februar 2015)

1) Nachrangig (Lower Tier II)

2) Wertpapiere, die vor dem 31. Dezember 2001 emittiert wurden und somit unter der Haftung der Gemeinde Wien stehen („grandfathered debt“),

besitzen ebenfalls die hier gezeigten Ratings, ausgenommen das diesbezügliche Moody's-Rating für Senior Debt von Baa1

16Agenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

17GuV der Bank Austria-Gruppe – FY14 (vorläufige, ungeprüfte Zahlen)

Betriebserträge stabil (Rückgang v.a. durch hohe Einmalerträge 2013)

Operative Verbesserung vor allem aufgrund niedrigerer Kreditvorsorgen

1-12 1-12 vs. 1-12 vs. vs.

4Q14 3Q14 4Q13

(Mio. €) 2014 2013 2013 3Q14 4Q13

.

Betriebserträge 5.890 6.503 -9,4% 1.429 1.554 1.715 -8,1% -16,7%

Betriebsaufwendungen -3.336 -3.387 -1,5% -865 -814 -895 6,3% -3,3%

Betriebsergebnis 2.554 3.116 -18,1% 563 740 820 -23,9% -31,3%

Kreditrisikoaufwand -693 -1.313 -47,2% -192 -169 -536 13,7% -64,2%

Betriebsergebnis nach Kreditrisikoaufwand 1.860 1.803 3,2% 371 571 284 -35,0% 30,8%

Nicht-operative Positionen -82 -1.006 -91,8% -15 -84 -848 -81,5% -98,2%

Gewinn vor Steuern 1.778 797 >100,0% 356 487 -564 -27,0% >-100,0%

Ertragssteuern -287 -428 -33,0% -87 -73 -245 18,8% -64,5%

Konzernergebnis nach Steuern 1.383 -1.542 >-100,0% 191 416 -2.667 -54,2% >-100,0%

Aufwands- / Ertrags-Koeffizient in %

53,9% 49,9% 400 bp 58,3% 50,1% 50,5% 819 bp 779 bp

(Cost / Income) - exkl. Bankensteuern

Betriebserträge um 9% gesunken – insbesondere aufgrund niedrigerer Equity-Beiträge aus der Türkei (Verkauf der türkischen

Sigorta-Versicherung in 3Q13) und gesunkenen Handelsergebnisses (MICEX-Verkauf 4Q13)

Betriebsaufwendungen ggü. 2013 leicht niedriger, unterstützt durch striktes Kostenmanagement – trotz erneut höherer

Bankenabgaben in Österreich

Kreditrisikoaufwand deutlich gesunken (-47% y/y) - beeinflusst durch niedrigeren Bedarf sowohl in Österreich als auch in CEE

Konzernergebnis erreichte € 1.383 Mio., das Vorjahresergebnis war durch die Abschreibung der Firmenwerte (€ -1.967 Mio.) und

18 andere Sonderfaktoren beeinflusst

Anmerkung: Nicht-operative Posten beinhalten Rückstellungen, Firmenwertabschreibungen, Finanzanlageergebnis und IntegrationsaufwandBetriebsergebnis nach Kreditaufwand (vorläufige, ungeprüfte Zahlen)

Trotz Sigorta- und MICEX-Verkauf 2013 knapp über Vorjahr – niedrigere

Kreditvorsorgen und Kosten

Zusammensetzung des Betriebsergebnisses Anteil der Divisionen am

nach Kreditrisikoaufwand (Mio. €) Betriebsergebnis nach Kreditaufwand (%) *)

Betriebserträge

+3%

Aufwendungen

Austria

Kreditrisikovorsorge 1.803

1.860 27%

284

571

371

6.503

5.890 73%

1.715

1.554 1.429

CEE

*) ohne Corporate Center

Betriebsergebnis nach Kreditaufwand um 3% im

Vorjahresvergleich gestiegen

-895 -814 -865

Rückgang der Betriebserträge v.a. aufgrund des Verkaufs

-3.387 -3.336 der türkischen Sigorta-Versicherung (3Q13), des Verkaufs von

-169 Anteilen an der russischen Börse MICEX (4Q13) sowie

-192

Währungseffekten (v.a. 4Q14/Rubel)

-536

Im Vorjahresvergleich gesunkene Aufwendungen – trotz

-693

-1.313 höherer Bankensteuern in Österreich – aufgrund strikter

4Q13 3Q14 4Q14 Kostenkontrolle sowie von Währungseffekten

1-12/2013 1-12/2014 Kreditvorsorgebedarf im Jahresvergleich stark gesunken

19

(sowohl in Österreich als auch in CEE)Kreditrisikoaufwand und Risikokosten (vorläufige, ungeprüfte Zahlen)

Rückläufige Kreditrisikovorsorgen in Österreich und CEE führen zu

wesentlich niedrigeren Risikokosten

Kreditrisikoaufwand (Mio. €) Risikokosten (in Basispunkten)

-47% 112

BA Gruppe

1.313 61

536 33

Commercial

Banking 11

693

39

CIB

-3

192

169

191

CEE

116

4Q13 3Q14 4Q14 1-12/2013 1-12/2014 Jahr 2013 1-12/2014

Kreditrisikoaufwand im Vorjahresvergleich um 47% gesunken, sowohl in Österreich als auch

in CEE, aufgrund geringerer Erfordernisse und teilweise durch Auflösungen in Österreich (CIB) und

einigen CEE-Ländern

Risikokosten ggü. Vorjahr deutlich niedriger(BA Gruppe -51 bps ggü. Ganzjahr 2013), wobei

Commercial Banking (somit das österreichische Kundengeschäft) auf bereits niedrigem

Niveau weiter gesunken ist und CIB sogar Nettoauflösungen verzeichnete und

20

auch CEE die Risikokosten stark reduzieren konnteKreditqualität der Bank Austria-Gruppe (vorläufige, ungeprüfte Zahlen)

Net Impaired Loans gesunken, Deckungsquote verbessert

Net Impaired Loans 1) % der Net Impaired Loans % Deckungsquote

(in Mrd. €) zu den Gesamtkrediten 1) der Impaired Loans 1)

Net Impaired Loans

BA Gruppe BA Gruppe BA Gruppe rückläufig im

Jahresvergleich aufgrund

-4% +35bp +56bp

Exkludierung der Türkei (w/

5,1 5,1 4,9 4,4% 4,3% 54,9% 54,6% 55,4%

4,0%

Equity-Konsolidierung ab

2014). Im

Quartalsvergleich stabil

4Q13 3Q14 4Q14 4Q13 3Q14 4Q14 4Q13 3Q14 4Q14

Net Impaired Loan Ratio

stabil, Anstieg in 1Q14

Österreich Österreich Österreich

aufgrund der Exkludierung

-4% 0bp +152bp

der Türkei

1,3 1,3 2,2% 2,1% 2,2% 62,9% 65,2% 64,5%

1,2

Die Deckungsquote

(Coverage Ratio) der

Impaired Loans

4Q13 3Q14 4Q14 4Q13 3Q14 4Q14 4Q13 3Q14 4Q14 verbesserte sich im

Jahresvergleich um 56

CEE CEE CEE

BPs. Deckungsquote

-4% 97bp -5bp verbesserte sich sowohl

3,8 3,9 3,7 6,8% 6,5% 51,2% 50,0% 51,2% in Österreich als auch in

5,5%

CEE (bei Exkludierung der

Türkei auch in 4Q13)

21

4Q13 3Q14 4Q14 4Q13 3Q14 4Q14 4Q13 3Q14 4Q14

1) Nur bilanzielles Nicht-Banken-GeschäftCEE Division steigert Vorsteuergewinn wechselkursbereinigt

um 6 Prozent (vorläufige, ungeprüfte Zahlen)

Wechselkursbereinigt

Ergebnis vor Steuern 1-12 2014 6 Prozent höheres

in Mio. EUR - Veränderung in % (wechselkursbereinigt) Vorsteuerergebnis durch

stabile Erträge (ohne

Verkaufserlöse 2013

1)

CEE 1.500 6% Sigorta/Türkei und

MICEX/Russland), rigides

Kostenmanagement und eine

Russland 447 -24% günstige Entwicklung der

Türkei 1) 341 -39% Risikovorsorgen

SEE 452 65%

Russland in schwierigem

Umfeld weiter ein

Bulgarien 162 59% wesentlicher Ertragsbringer

Kroatien 149 42% Starke Verbesserung in

Rumänien 50

Tschechien/Slowakei,

n.m.

Bulgarien und Kroatien

Serbien 46 57%

Ungarn trotz neuer

Bosnien 45 9% Belastungen deutlich

CE 278 95%

verbessert

Gewinnrückgang in der

CZ/SK 214 30%

Türkei v.a. wegen

Ungarn 64 141% Einmalerlös Sigorta

Slowenien 0 n.m. Cost/Income Ratio der CEE

Division bei exzellenten

40,3%

1) Türkei equity-konsolidiert, dementsprechend im Vorsteuerergebnis der CEE Division mit dem Nettogewinn von 341 Mio. EUR enthalten.

Das proportionale Vorsteuerergebnis der Türkei beträgt 426 Mio. EUR

22Agenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

23Bilanz der Bank Austria (zum 31.12.2014)

(vorläufige, ungeprüfte Zahlen)

Bilanz (Mio. €) Veränderung ggü. 31.12.2013

(Mrd. €)

189.118 (100%) 189.118 (100%)

Bilanzsumme Kundenkredite

Forderungen Verbindlichkeiten

30.542 (16%) 23.696 (13%)

an Banken ggü. Banken 6,3% -0,5%

178 189 114 114

Verbindlichkeiten

102.271 (54%)

Forderungen ggü. Kunden

113.732 (60%) 12/13 12/14 12/13 12/14

an Kunden

Kundeneinlagen Eigene Emissionen

Sonstige Verbriefte

finanz. 30.014 (16%) Verbindlichkeiten 5,9% 9,9%

Vermögenswerte Sonstige

32.158 (17%)

Sonstige 18.213 (10%) Passiva 97 102 27 30

Vermögenswerte 12.687 (7%) 14.925 (8%) Eigenkapital

Aktiva Passiva

12/13 12/14 12/13 12/14

Bilanzsumme +6,3% ggü. JE13, teilweise durch starkes Einlagenwachstum und Eigenkapital Leverage Ratio1)

Emissionstätigkeiten getrieben (Quartalsdurchschnitt)

Klassische Kommerzbank – Kundenkredite und Primärmittel (Kundeneinlagen +

-0,8%

Verbriefte Verbindlichkeiten) gut ausgewogen und mit einem hohen Anteil an der Bilanz

Verbriefte Verbindlichkeiten +€ 2,7 bn (4 Pfandbriefemissionen iHv € 2 Mrd und 3

15 15 5.6%

Tier 2-Emissionen iHv € 1,5 Mrd)

Solide Eigenkapitalbasis von € 14.9 Mrd., stabil ggü. JE13, mit Kompensierung des n.v.

laufenden Ergebnisses mit Währungseffekten (v.a. Rubel)

Ab 2014 wird die Türkei (Yapi Kredi) at equity konsolidiert und daher nur als Beteiligung 12/13 12/14 12/13 12/14

24 angesetzt; Jahresende 2013 iSd Vergleichbarkeit entsprechend angepasst 1) ab 2014 gemäß Basel 3

ÜbergangsbestimmungenGeschäftsvolumina (vorläufige, ungeprüfte Zahlen)

Kredite mehr als gedeckt durch Einlagen und Verbriefte Verbindlichkeiten

Kundenkredite1) (Mio. €) Kundeneinlagen1) (Mio. €)

CEE CEE

Österreich Österreich

-1% +6%

+2%

-1%

99.914 102.271

115.224 113.224 115.304 115.167 113.732 96.520 95.730 95.842

46.935 48.796

46.674 44.672 45.417

56.479 54.606 57.091 57.737 56.378

49.846 51.057 50.425 52.978 53.475

58.746 58.619 58.213 57.430 57.353

4Q13 1Q14 2Q14 3Q14 4Q14

Loan/Direct Funding Ratio

4Q13 1Q14 2Q14 3Q14 4Q14

93% 91% 92% 88% 86%

Kundenkredite um -1% ggü. Vorjahr gesunken – aufgrund eines leichten Rückgangs in Österreich und

Währungsabwertungen in CEE; Rückgang im Quartalsvergleich v.a. aufgrund der Rubelabwertung

Kundeneinlagen im Jahresvergleich um 6% gestiegen, obwohl Wachstum in CEE teilweise durch Währungsabwertungen

kompensiert. In Österreich € 3,6 Mrd. Zuwachs im Jahresvergleich. Signifikanter Anstieg ggü. Vorquartal (+4%) sowohl in

Österreich als auch CEE (insbesondere im Firmenkundengeschäft)

Kredite sind durch Einlagen und Verbriefte Verbindlichkeiten mehr als gedeckt, Loans/Direct Funding Ratio

25 (Kredite/Primärmittel) auf exzellentem Niveau von 86%

1) Alle Zahlen “recast” (exkl. Türkei und Ukraine)Geschäftsdaten CEE (vorläufige, ungeprüfte Zahlen)

Stabile Geschäftsentwicklung, aber Einfluss von Währungsschwankungen

Kundenkredite / Primärmittel (in Mrd. €) 1) Anteil der Länder in CEE

Kundenkredite Primärmittel Kundenkredite (in Mrd. €) - Dezember ‘14

CEE 56

56,5 57,7 56,4 davon

50,1 51,5 Russland 11

49,5

CZ/SK 12

Ungarn 3

Bulgarien 6

Kroatien 9

Rumänien 5

Primärmittel (in Mrd. €) - Dezember ’14 1)

CEE 51

davon

4Q13 3Q14 4Q14 Russland 12

CZ/SK 14

Kundenkredite: Wachstum 2014 ausgeglichen durch Ungarn 4

Währungsschwankungen (v.a. Rubel) Bulgarien 5

Primärmittel: Anstieg um € 2 Mrd. im Vorjahresvergleich Kroatien 8

trotz Währungsabwertungen. Einlagenwachstum in fast

Rumänien 4

allen Ländern, v.a. in Russland und Bulgarien

26

*) Primärmittel = Kundeneinlagen + verbriefte VerbindlichkeitenKapital und Risikogewichtete Aktiva (RWA) (vorläufige, ungeprüfte Zahlen)

Solide Kapitalquoten

Kapitalquoten

Common Equity Tier 1- (CET1-) Quote bei soliden

13,5% 13,5%

1) 10,3% und Gesamtkapitalquote bei 13,5% (beide

Gesamtkapital 12,5%

gem. Basel 3 Übergangsbestimmungen)

11,6%

Tier 1 10,9% 10,3% Starke Kapitalbasis, da die Bank Austria – im

Gegensatz zu den meisten Mitbewerbern – kein

11,3%

Staatskapital aufgenommen hat

CET1 10,6% 10,3%

RWA-Entwicklung in 2014 geprägt von der

Umsetzung der CRR, die zu höheren Marktrisiko-RWA

in 2014 führt, sowie Volumenszuwachs in CEE und

2012 2013 4Q14 B3 gem. Umstieg auf IFRS. Reduktion in 2013 beinhaltet den

Übergangs-

bestimmungen Verkauf der kasachischen Tochterbank

Regulatorisches Kapital (Mrd. €) Risikogewichtete Aktiva (RWA) (Mrd. €)

1)

17,5 Gesamte RWA 1)

Gesamtkapital 16,2 16,0 130,1 130,3

Marktrisiko 2,5 4,6

Additional 0,6

0,3 0,3 0,0

Tier 1 CVA Risiko 12,6 118,5

12,1

Operationales 2,1

Risiko 12,8

CET1 13,8 13,4 13,5

Kreditrisiko 114,9 112,9

103,6

2012 2013 4Q14 B3 gem.

Übergangs-

bestimmungen 2012 2013 4Q14 B3

27

1) Zahlen ab 2014 gemäß Basel 3/CRR und seit 3Q14 gemäß IFRS; Übergangsbestimmungen („phase-in“) nur für Kapital, nicht für RWA relevantAgenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

28Bank Austria agiert als Regional Liquidity Center (RLC) für Ö & CEE

und ist eine strategische Emissionsplattform für die UniCredit-Gruppe

UniCredit S.p.A. – Holding

RLC Italien RLC Deutschland RLC Österreich/CEE RLC Polen

UniCredit Bank

UniCredit S.p.A UniCredit Bank AG Bank Pekao SA

Austria AG

(Baa2/BBB-/BBB+) (Baa1/A-/A+) (Baa2/BBB+/A) (A2/BBB+/A-)

Bankkapital Hypotheken- und Hypotheken- und Retail-Emissionen

OBG (Mortgage) Öffentliche Öffentliche Pfandbriefe Inhaberpapiere

Namen / Pfandbriefe Senior Benchmark

Schuldschein- Senior Benchmark Wohnbaubankanleihen

Darlehen (SSD) Namenspapiere Namenspapiere (SSD,

Senior Benchmark (SSD, NSV*)) be- NSV*)) be- und

Private Placement und unbesichert unbesichert

Retail-Emissionen Private Placements Private Placements

Retail-Emissionen Retail-Emissionen

Zertifikate

Eigene Emissionsprogramme

Eigener Auftritt in lokalen und globalen Märkten

Keine Staatshilfen während der Finanzkrise in Anspruch genommen

Koordination des globalen Marktauftritts durch die Holding

29

Langfrist-Ratings von (Moody’s/S&P/Fitch) vom 5. Februar 2015 *) NamensschuldverschreibungenEigenfinanzierung der ansteigenden Geschäftsvolumina der

Bank Austria-Gruppe

Durch einen ausgewogenen Refinanzierungsmix zwischen Kundeneinlagen und Refinanzierung

am Kapitalmarkt kann der Geschäftszuwachs der Bank Austria abgedeckt werden

Das Geschäftsmodell der Bank Austria als Geschäftsbank führt zu einer gut diversifizierten Refinanzierungsbasis.

Der Fokus liegt auf dem Wachstum der lokalen Refinanzierungsquellen aus dem Kundengeschäft durch einen

umfangreichen Mix aus Produkten wie Sicht-, Festgeld- und Spareinlagen sowie ergänzend die Platzierung von

eigenen Emissionen im mittel- und langfristigen Laufzeitbereich

Die Selbstrefinanzierungsstrategie der Bank Austria wurde durch die Rückkehr auf den Kapitalmarkt

dokumentiert: seit 2010 war das Hauptaugenmerk auf Benchmark-Pfandbriefemissionen und seit 2013 auch auf

Benchmark Senior Unsecured Anleihen

Das strenge Prinzip der Selbstrefinanzierung der Bank Austria

• garantiert, dass Erlöse primär für die Geschäftsentwicklung der Bank Austria-Gruppe verwendet werden

• ermöglicht die Berechnung der Refinanzierungskosten auf Basis des eigenen Risikoprofils

Gleiche Prinzipien gelten für die CEE Banken der BA Gruppe

Durch das Modell als Geschäftsbank liegt auch in CEE der Fokus auf dem Wachstum der lokalen

Refinanzierungsquellen aus dem Kundengeschäft, was zu einer gut diversifizierten Refinanzierungsbasis führt

Das Ziel der Selbstrefinanzierung gilt für alle CEE Banken als ein Geschäftsprinzip der UniCredit-Gruppe und wird

auch von den Aufsichtsorganen unterstützt, z.B. die Einführung der “Loans to Local Stable Funding Ratio - LLSFR”

durch die Oesterreichische Nationalbank (OeNB)

Die Bank Austria unterstützt durch ihr Know-How und ihre internationalen Geschäftsbeziehungen aktiv die

Entwicklung der lokalen Kapitalmärkte, insbesondere in Lokalwährung, z.B. Emissionen von Pfandbriefen in

Tschechien, erster SME Covered Bond in der Türkei und Senior Unsecured-Emissionen in Russland, Türkei und

30 RumänienLiquiditäts- und Refinanzierungssteuerung in der BA Gruppe

basiert auf klaren und strikten Risikomanagementprinzipien

Klare und strikte Liquiditäts- und Refinanzierungsgrundsätze der Bank Austria

Liquiditätsstrategie

Innerhalb der UniCredit-Gruppe agiert die Bank Austria als ein unabhängiges Regional Liquidity Center (RLC)

nach dem Selbstrefinanzierungsprinzip der neuen Gruppenstrategie

Bank Austria steuert die Entwicklung der Liquidität in Österreich und CEE

Klare operative Regeln

Aktives Liquiditäts- und Refinanzierungsmanagement durch Festlegung von kurzfristigen sowie strukturellen

Liquiditäts- und Refinanzierungsrahmen für sämtliche Tochterbanken der Bank Austria-Gruppe

Unter Einhaltung der österreichischen Richtlinien überwacht die Bank Austria die ausbalancierten

Finanzmittelflüsse innerhalb der Bank Austria-Gruppe

Alle nationalen und internationalen gesetzlichen/regulatorischen Vorschriften müssen auf Einzelbankebene

befolgt werden

Die Bank Austria erstellt einen Refinanzierungs- und Liquiditätsplan für Österreich und die CEE-

Tochterbanken als Teil des Refinanzierungs- und Liquiditätsplans der UniCredit-Gruppe

31Liquiditätskennzahlen der BA Gruppe

(zentral von ALM-BA gesteuert)

BA RLC - Verfügbare 3-Monats-Barmittel (1) (2)

60.000 Konstante konservative Netto-Liquiditätsreserve

50.000

Zuflüsse vom Markt und der

40.000

konzerneigenen Kundenbasis

30.000

Positiver Effekt aus Cash Pooling

20.000 Internal limit

10.000

Verfügbare Barmittel konstant über 3 Monate

0 Hohe Counterbalancing-Kapazität

30.09.10

31.10.10

30.11.10

31.12.10

31.01.11

28.02.11

31.03.11

30.04.11

31.05.11

30.06.11

31.07.11

31.08.11

30.09.11

31.10.11

30.11.11

31.12.11

31.01.12

29.02.12

31.03.12

30.04.12

31.05.12

30.06.12

31.07.12

31.08.12

30.09.12

31.10.12

30.11.12

31.12.12

31.01.13

28.02.13

31.03.13

30.04.13

31.05.13

30.06.13

31.07.13

31.08.13

30.09.13

31.10.13

30.11.13

31.12.13

31.01.14

28.02.14

31.03.14

30.04.14

31.05.14

30.06.14

31.07.14

31.08.14

30.09.14

31.10.14

30.11.14

31.12.14

31.01.15

(durchschnittlich ca. € 25 Mrd.)

Strukturelle Liquiditäts-Kennzahl (1 Jahr)

1,09

1,08 Strukturelle Liquiditätskennzahl (3) deutlich über

1,07

1,06

1,05

den Zielwerten…

1,04

1,03 Internes Limit: 0,90 für Laufzeiten >1Jahr

1,02

1,01 Stand Jänner 2015: 1,09, verbessert

1,00

0,99

0,98

gegenüber Dezember 2014 (1,08)

1Y Liquidity Ratio

0,97

0,96 … aufgrund von

0,95 1Y Limit

0,94

0,93

verbesserte Loan/Deposit-Ratio

0,92

0,91

Funding Plan 2014 vollständig ausgeführt,

0,90

0,89 2015 gut angelaufen

0,88

Feb-10

Sep-10

Nov-10

Feb-11

Sep-11

Nov-11

Feb-12

Sep-12

Nov-12

Feb-13

Sep-13

Nov-13

Feb-14

Sep-14

Nov-14

May-10

Aug-10

Oct-10

May-11

Aug-11

Oct-11

May-12

Aug-12

Oct-12

May-13

Aug-13

Oct-13

May-14

Aug-14

Oct-14

Jun-10

Jun-11

Jun-12

Jun-13

Jun-14

Mar- 10

Apr-10

Jul-10

Dec-10

Mar- 11

Apr-11

Jul-11

Dec-11

Mar- 12

Apr-12

Jul-12

Dec-12

Mar- 13

Apr-13

Jul-13

Dec-13

Mar- 14

Apr-14

Jul-14

Dec-14

Jan-10

Jan-11

Jan-12

Jan-13

Jan-14

Jan-15

(1) Summe Netto-Liquiditätszufluss + Counterbalancing-Kapazität

32 (2) Annahme: Kein Roll-over der derzeitigen Wholesale-Verbindlichkeiten

(3) Berechnet als Kennzahl Passiva/Aktiva (jeweils kumulierte Summe eines Jahres)Entwicklung der mittel- und langfristigen Refinanzierung sowie der

Plan für 2015

Mittel- & Langfristige Refinanzierung

(in Mrd. €) Benchmark-Emissionen 2014

Hypothekarischer Pfandbrief

4,63 als Benchmark erfolgreich im

Jänner, April und September

4,08

3,85 2014 emittiert

3,79

davon 0,5

davon 0,5

Pre-Funding Pre-Funding Öffentlicher Pfandbrief als

2014 2015

3,18

Benchmark erfolgreich im Mai

Pfandbriefe

€ 3,0 Mrd. 2014 emittiert

2,10

Pfandbriefe

€ 2,3 Mrd. Pfandbriefe

Plan für 2015

€ 2,0 Mrd.

Pfandbriefe

Pfandbriefe Benchmark-Emissionen,

€ 1,75 Mrd.

€ 1,4 Mrd.

Pfandbriefe

Privatplatzierungen und

€ 0,8 Mrd. Emissionen über das eigene

Vertriebsnetzwerk von

Pfandbriefen und Senior Bonds

2010 2011 2012 2013 2014 2015 Plan

33Ablaufprofil eigener Emissionen der Bank Austria

(zum 31. Dezember 2014)

Ablaufprofil (in € Mio.) Aufteilung der Instrumente

8.445 (in € Mio.)

Gesamt 25,934

3.026

Nachrangige

Anleihen

3.937 Pfandbriefe

5.233

4.766 152 7.910

181 1.322

3.323

4.247 577

3.625

2.162 2.005 Senior Bonds 14.087

0 4.098

1

2.607 1.297 989

960 1.015

Die prozentuelle Verteilung der

834 865

139 obenstehenden Instrumente soll

auch künftig auf ähnlichen

2015 2016 2017 2018 2019 nach 2019

Levels beibehalten werden

Nachrangige Anleihen ca. 15% der Gesamtemissionen

Senior Bonds wurden als Retail-Emissionen

Pfandbriefe platziert

34

Anmerkung: Daten inkl. durch das Gruppennetzwerk verkaufte EmissionenAgenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

35Überblick – Pfandbriefemissionen 2014 1/2

Erfolgreiche Emission einer 10-jährigen Hypothekarischen Pfandbrief-Benchmark-Emission im Jänner

Bank Austria

Hypothekarischer 2,375% 22/01/2024 € 500 Mio. Jänner 2014 MS + 35bps

Pfandbrief

Schweiz Sonstige Versicherungen

Italien

GB 5%

Zentralbanken

6% 3% 12%

Frankreich 2%

9% 2%

47% Deutschland

52% Banken

Asien 10%

31%

Fonds

21%

Österreich

Erfolgreiche Emission einer langen 5-jährigen Hypothekarischen Pfandbrief-Benchmark-Emission im April

Bank Austria

Hypothekarischer 1,25% 14/10/2019 € 500 Mio. April 2014 MS + 23bps

Pfandbrief

Schweiz Asien Versicherungen

Spanien

Italien Zentralbanken 9%

3% 2%

Nordische 6% 6%

2%

Staaten

10%

54% Deutschland 55% Banken

Benelux 11% 30%

Fonds

12%

36 ÖsterreichÜberblick – Pfandbriefemissionen 2014 2/2

Erfolgreiche Emission einer 7-jährigen Öffentlichen Pfandbrief-Benchmark-Emission im Mai

Bank Austria

1,375% 26/05/2021 € 500 Mio. Mai 2014 MS + 25bps

Öffentlicher Pfandbrief

Sonstige Italien

GB Unternehmen

Frankreich Versicherungen

Nordische Staaten/Benelux 3% 4%

Schweiz 3%

3% 2% Zentralbanken 10% 3%

Asien 1%

4% 3%

Österreich 10% 46% Fonds

71% 37%

Banken

Deutschland

Erfolgreiche Emission einer langen 5-jährigen Hypothekarischen Pfandbrief-Benchmark-Emission im

September

Bank Austria

Hypothekarischer 0,5% 16/01/2020 € 500 Mio. Sept. 2014 MS + 7bps

Pfandbrief

Schweiz Frankreich

Sonstige Zentralbanken

Nordische Staaten 2%

Versicherungen 4%

Naher und Mittlerer Osten 4% 4% 6%

3%

4%

Italien

6%

Fonds 28%

Benelux 7% 56%

62%

7% Banken

GB/Irland

37 7%

Österreich

DeutschlandÜberblick - Pfandbrief Benchmark Emissionen vor 2014

Bank Austria

Hypothekarischer 1,25% 30/07/2018 € 500 Mio. Juli 2013 Mid-Swap +26

Pfandbrief

Bank Austria

Hypothekarischer 1,25% 30/07/2018 € 200 Mio. Sept. 2013 Mid-Swap +10

Pfandbrief / Erhöhung

Bank Austria

Öffentlicher Pfandbrief 2,375% 15/06/2015 € 750 Mio. Juni 2010 Mid-Swap +45

Bank Austria

Öffentlicher Pfandbrief 4,25% 24/02/2021 € 1 Mrd. Feb. 2011 Mid-Swap +69

Bank Austria

Öffentlicher Pfandbrief 2,875% 04/11/2016 € 500 Mio. Nov. 2011 Mid-Swap +85

Bank Austria

Öffentlicher Pfandbrief 2,625% 25/04/2019 € 500 Mio. Apr. 2012 Mid-Swap +88

Bank Austria

Öffentlicher Pfandbrief 1,875% 29/10/2020 € 500 Mio. Okt. 2013 Mid-Swap +25

38Bank Austria Pfandbriefe: Spread-Vergleich

Starke Entwicklung aller emittierten BA Benchmark-Pfandbriefe

Quelle: Bloomberg Mid ASW-Spread

39Überblick – Senior Benchmark-Emissionen 2013

Senior Unsecured Benchmark-Emissionen – im Jänner 2013 mit Aufstockung im Mai sowie eine

weitere im November 2013 wurden erfolgreich platziert

Bank Austria

2,625% 30/01/2018 € 500 Mio. Jan. 2013 Mid-Swap +163

Senior Unsecured Anleihe

Bank Austria

2,625% 30/01/2018 € 250 Mio. Mai 2013 Mid-Swap +105

Senior Unsecured Anleihe

Bank Austria

2,5% 27/05/2019 € 500 Mio. Nov. 2013 Mid-Swap +135

Senior Unsecured Anleihe

Überblick der Investoren

Sonstige Sonstige

Versicherungen 8% Italien Deutschland

10%

6% Nordische Staaten 23%

6% 3%

Schweiz

5%

54% Fonds

31% Niederlande 11%

Banken 17%

Österreich

12%

13%

40 Frankreich

GBCEE – Lokale Emissionsaktivitäten stärken nicht nur das

Liquiditätsprofil unserer Tochterbanken, sondern erschließen neue

Fundingquellen

Senior Public € 250 Mio

RU Market

1J

Gegenwert RUB

Mai 2014 9,70% MS +63bps

€ 1,1 Mrd.

TR Club Term Loan 1J Gegenwert Mai 2014 floating MS + 78bps

(USD 319 Mio / € 853 Mio)

Senior Public € 250 Mio

RU Market

1J

Gegenwert RUB

Aug. 2014 10,30% MS +65bps

Senior Public € 362 Mio

TR Market

5J

Gegenwert USD

Okt. 2014 5,125% MS +357bps

€ 1 Mrd Gegenwert

TR Club Term Loan 1J (USD 340 Mio / € 761 Mio)

Okt. 2014 floating MS + 80bps

Diversified

€ 362 Mio

TR Payment of Rights 17 J WAL*)

Gegenwert USD

Okt. 2014 floating MS + 211bps

(DPR)

Senior Public € 96 Mio

RU Market

1J

Gegenwert RUB

Nov. 2014 12,00% MS + 145bps

Mortgage Covered

CZ 4J € 196 Mio Dez. 2014 1,875% MS + 81bps

Bond

41 Anmerkung: TR = Türkei, RU = Russland, CZ = Tschechische Republik *) WAL = gewichtete durchschnittliche RestlaufzeitAgenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

42Zusammenfassung –

Öffentlicher Deckungsstock der Bank Austria

Moody’s Rating: Aaa

Der öffentliche Deckungsstock der Bank Austria ist mit dem ECBC Covered Bond Label

ausgestattet

Das Deckungsstockvolumen zum 31. Dezember 2014 beträgt € 7.007 Mio.

Durchschnittliche Aushaftung pro Kredit: ca. € 1,94 Mio.

Durchschnittliches Seasoning der Deckungswerte: 5,4 Jahre

43Öffentlicher Deckungsstock

Kennzahlen der Deckungswerte und Emissionen

Gesamtbetrag der Deckungswerte per 31. Dezember 2014 (EUR-Äquivalent): 7.007 Mio.

• davon Primärdeckung in EUR: 3.477 Mio.

• davon Primärdeckung in CHF: 1.597 Mio.

• davon Schuldverschreibungen (EUR-Äquivalent): 1.933 Mio.

Parameter der Deckungswerte

Durchschnittliche gew. Restlaufzeit d. Deckungswerte WAL*) (in Jahren inkl. Tilgungen) 7.0

Durchschnittliche gew. Restlaufzeit d. Deckungswerte WAL*) (in Jahren vertraglich) 9.4

Durchschnittliches Seasoning der Deckungswerte (in Jahren) 5.4

Anzahl der Finanzierungen 3,605

Anzahl der Schuldner 1,370

Anzahl der Garanten 271

Durchschnittliches Volumen der Deckungswerte (in EUR) 1,943,671

Anteil der 10 größten Finanzierungen 29.0%

Anteil der 10 größten Garanten 34.1%

Anteil endfällige Finanzierungen 61.7%

Anteil Finanzierungen mit fixem Zinssatz 37.0%

Summe der Finanzierungen mit Verzug 90 Tage (in EUR) 0

Durchschnittliche Verzinsung 1.7%

Moody's Rating: Aaa

Nominelle/Barwertige Überdeckung**): 60,4% / 52,1%

Gesamtbetrag der Emissionen im Umlauf per 31.Dezember 2014 EUR: 4.370 Mio.

Parameter der Emissionen:

Anzahl der Emissionen 39

Durchschnittliche Restlaufzeit der Emissionen (in Jahren) 5.1

Durchschnittliche Größe der Emissionen (in EUR) 112,042,451

*) WAL= Weighted Average Life

**) Die vom österreichischen Gesetz verlangte Überdeckung beträgt nominell 2% und wird auf Basis eines Deckungswerts gerechnet, der gesetzliche

44 Risikoabschläge ("Haircuts") berücksichtigt. Nach diesen Haircuts beträgt der Deckungswert EUR 6.667 Mio., die gesetzliche Überdeckung somit 52,6%.

Zusätzlich zur nominellen Überdeckung hat sich die UniCredit Bank Austria in ihrer Satzung zur freiwilligen barwertigen Überdeckung verpflichtet.Öffentlicher Deckungsstock

Laufzeitstruktur der Deckungswerte und Emissionen

Restlaufzeit der Deckungswerte (Schuldverschreibungen u. Finanzierungen) in Mio. EUR Anteil

Restlaufzeit bis 12 Monate 1,296 18.5%

Restlaufzeit 12 - 60 Monate 1,348 19.2%

davon Restlaufzeit 12 - 36 Monate 358 5.1%

davon Restlaufzeit 36 - 60 Monate 990 14.1%

Restlaufzeit 60 - 120 Monate 1,223 17.5%

Restlaufzeit größer 120 Monate 3,140 44.8%

Total 7,007 100.0%

Laufzeitstruktur der im Umlauf befindlichen Emissionen in Mio. EUR Anteil

Restlaufzeit bis 12 Monate 790 18.1%

Restlaufzeit 12 - 60 Monate 1,170 26.8%

davon Restlaufzeit 12 - 36 Monate 660 15.1%

davon Restlaufzeit 36 - 60 Monate 510 11.7%

Restlaufzeit 60 - 120 Monate 2,072 47.4%

Restlaufzeit größer 120 Monate 338 7.7%

Total 4,370 100.0%

45Öffentlicher Deckungsstock

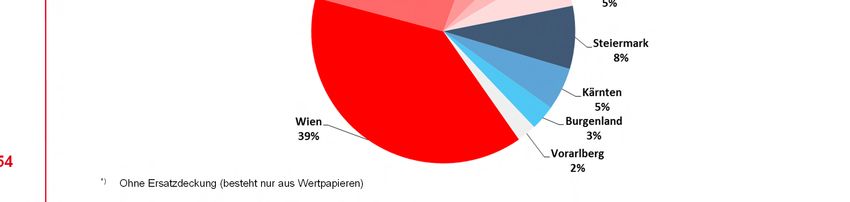

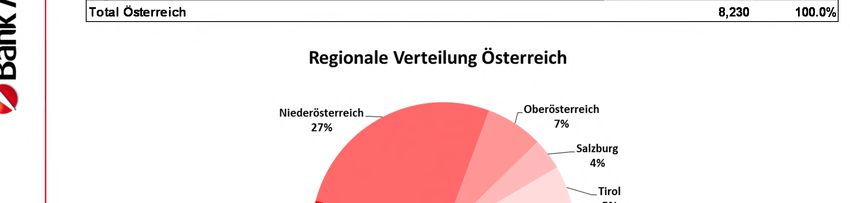

Regionale Verteilung der Deckungswerte*) in Österreich

46

*) Unter Berücksichtigung der GarantenÖffentlicher Deckungsstock

Grössendistribution nach Typ des Schuldners / Garanten

Deckungswerte nach Typ des Schuldners bzw. Garanten in Mio. EUR Anzahl

Staat 550 4

Bundesland 2,265 51

Gemeinde 1,179 2,586

Haftung Staat 521 148

Haftung Bundesland 1,662 262

Haftung Gemeinde 700 471

Sonstige 129 83

Total 7,007 3,605

47Öffentlicher Deckungsstock

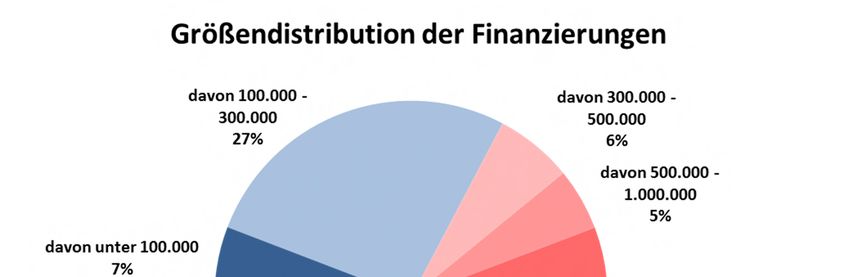

Größendistribution der Deckungswerte

Größendistribution der Finanzierungen in Mio. EUR Anzahl

unter 300.000 238 2,151

davon unter 100.000 51 1,133

davon 100.000 - 300.000 187 1,018

300.000 - 5.000.000 1,399 1,319

davon 300.000 - 500.000 164 423

davon 500.000 - 1.000.000 315 437

davon 1.000.000 - 5.000.000 920 459

über 5.000.000 5,370 135

Total 7,007 3,605

48Zusammenfassung

Hypothekarischer Deckungsstock der Bank Austria

Moody’s Rating: Aa1

Bank Austria hat beschlossen, ihrem hypothekarischen Deckungsstock eine einfachere und

transparentere Struktur zu geben:

Fokussierung auf ausschließlich österreichische Hypotheken

Wechsel zu einer Gesamtkreditbetrachtung anstelle des Besicherungsvolumens

Nutzen:

Angebot eines rein österreichischen Risikos an die Investoren

Keine Vermischung von Risiken - über die Diversifikation entscheidet der Investor

Einfache Preisbildung

Der Hypothekarische Deckungsstock der Bank Austria ist mit dem ECBC Covered Bond Label

ausgestattet

49CHF Kredite im hypothekarischen Deckungsstock

sind zu 100% Eigenheimfinanzierungen

Die Gesamtüberdeckung beträgt rd. EUR 3,5 Mrd. oder 74% (Stand 31.12.2014)

Überblick: 31.12.2014 Änderungen durch

Emissionsvolumen: EUR 4,8 Mrd. CHF Aufwertung

Überbesicherung: EUR 3,5 Mrd. (74%) 31.12.2014 31.01.2015

Gesamtsicherheitenwert: EUR 8,3 Mrd. davon CHF EUR 1,6 Mrd. EUR 1,8 Mrd. (22% der Gesamtsicherheiten)

Deckungswert Gesamt: EUR 5,6 Mrd. davon CHF EUR 670 Mio. EUR 670 Mio. (12% der Deckung nach HypBG)

Abdeckung des CHF Risikos im Deckungsstock

Fremdwährungsrisiken sind explizit im Ratingprozess von Moody´s berücksichtigt und

werden in der geforderten Überbesicherung mitabgedeckt

Daraus resultiert eine OC Anforderung von 26,5% durch Moody´s

Bank Austria garantiert vertraglich eine höhere OC von 32%

Internes Risikomanagement der Bank Austria

Nach dem Deckungsstock Regelwerk der Bank Austria werden NPLs regelmäßig

(monatlich) entnommen

Weniger als 1% der Kreditgeschäfte (175 von 26.000) wurden 2014 aus diesem Grund

entnommen

Spezielle Sicherheitenpuffer für CHF Kredite vorgesehen

Die Bonität von Fremdwährungskreditkunden unterliegt zusätzlichen, strengeren

Vorgaben und wird weiterhin regelmäßig überprüft

Für CHF Kredite ist ein zusätzlicher FX-Puffer idH von 20% der Aushaftung erforderlich,

für die die Bonität des Kunden ausreichen muss

50 Kein neues CHF Hypothekarkreditgeschäft, daher keine Zuflüsse in den Deckungsstock

seit 2010Hypothekarischer Deckungsstock

Kennzahlen der Deckungswerte und Emissionen

Gesamtbetrag der Deckungswerte per 31. Dezember 2014 EUR äquivalent: 8.338 Mio.

• davon Primärdeckung in EUR: 6.598 Mio.

• davon Primärdeckung in CHF: 1.632 Mio.

• davon Ersatzdeckung in EUR äquivalent: 109 Mio.

Parameter der Deckungswerte

Durchschnittliche gew. Restlaufzeit d. Deckungswerte WAL (in Jahren inkl. Tilgungen) 9.4

Durchschnittliche gew. Restlaufzeit d. Deckungswerte WAL (in Jahren vertraglich) 13.8

Durchschnittliches Seasoning der Deckungswerte (in Jahren) 6.5

Anzahl der Finanzierungen 26,308

Anzahl der Schuldner 24,578

Anzahl der Immobilien 26,308

Durchschnittliches Volumen der Deckungswerte (in EUR) 312,827

Anteil der 10 größten Finanzierungen 12.0%

Anteil der 10 größten Schuldner 17.7%

Anteil endfällige Finanzierungen 34.8%

Anteil Finanzierungen mit fixem Zinssatz 13.0%

Summe der Finanzierungen mit Verzug 90 Tage (in EUR) 0

Durchschnittliche Verzinsung 1.7%

Moody’s Rating: Aa1

Nominelle / barwertige Überdeckung*): 74,1% / 80,8%

Gesamtbetrag der emittierten Pfandbriefe per 31. Dezember 2014 EUR: 4.791 Mio.

Gesamtbetrag der verkauften Pfandbriefe per 31. Dezember 2014 EUR: 3.591 Mio.

Parameter der Emissionen

Anzahl der Emissionen 108

Durchschnittliche Restlaufzeit der Emissionen (in Jahren) 5.2

Durchschnittliche Größe der Emissionen (in EUR) 44,357,712

*) Die vom österreichischen Gesetz verlangte Überdeckung beträgt nominell 2% und wird auf Basis eines Deckungswerts gerechnet, der gesetzliche

51

Risikoabschläge ("Haircuts") berücksichtigt. Nach diesen Haircuts beträgt der Deckungswert 5.631 Mio., die gesetzliche Überdeckung somit 17,5%.

Zusätzlich zur nominellen Überdeckung hat sich die UniCredit Bank Austria in ihrer Satzung zur freiwilligen barwertigen Überdeckung verpflichtet.Hypothekarischer Deckungsstock

Laufzeitstruktur der Deckungswerte und Emissionen

Laufzeitstruktur der Deckungswerte (ohne Berücksichtigung der Tilgung) in Mio. EUR Anteil

Restlaufzeit bis 12 Monate 728 8.7%

Restlaufzeit 12 - 60 Monate 817 9.8%

davon Restlaufzeit 12 - 36 Monate 408 4.9%

davon Restlaufzeit 36 - 60 Monate 409 4.9%

Restlaufzeit 60 - 120 Monate 1,557 18.7%

Restlaufzeit größer 120 Monate 5,236 62.8%

Total 8,338 100.0%

Laufzzeitstruktur der im Umlauf befindlichen Emissionen in Mio. EUR Anteil

Restlaufzeit bis 12 Monate 770 16.1%

Restlaufzeit 12 - 60 Monate 1,833 38.3%

davon Restlaufzeit 12 - 36 Monate 363 7.6%

davon Restlaufzeit 36 - 60 Monate 1,470 30.7%

Restlaufzeit 60 - 120 Monate 1,713 35.8%

Restlaufzeit größer 120 Monate 475 9.9%

Total 4,791 100.0%

52Hypothekarischer Deckungsstock

Größendistribution der Deckungswerte

Größendistribution der Finanzierungen in Mio. EUR Anzahl

unter 300.000 2,820 23,383

davon unter 100.000 578 10,349

davon 100.000 - 300.000 2,242 13,034

300.000 - 5.000.000 2,384 2,754

davon 300.000 - 500.000 533 1,458

davon 500.000 - 1.000.000 427 614

davon 1.000.000 - 5.000.000 1,424 682

über 5.000.000 3,134 171

Total 8,338 26,308

53Hypothekarischer Deckungsstock

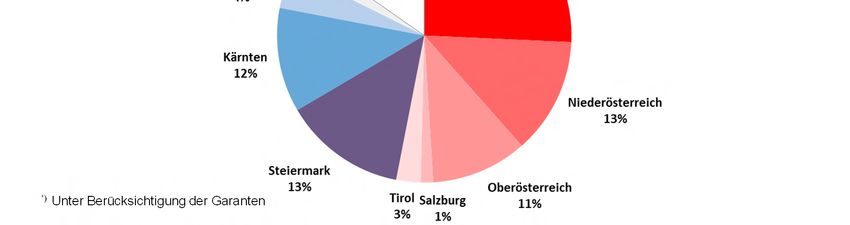

Regionale Verteilung*) der Hypotheken in Österreich

54

*) Ohne Ersatzdeckung (besteht nur aus Wertpapieren)Hypothekarischer Deckungsstock

Verteilung der Deckungswerte*) nach Nutzungsart

Finanzierungen nach Nutzungsart in Mio. EUR Anzahl

Wohnwirtschaftlich genutzt Privat 3,251 22,670

Wohnwirtschaftlich genutzte Geförderte 1,745 2,032

Wohnwirtschaftlich genutzte Gewerbliche 437 1,007

Gewerblich genutzt 2,797 599

davon Büro 1,268 121

davon Handel 709 62

davon Tourismus 201 77

davon Landwirtschaft 14 65

davon gemischte Nutzung / Sonstiges 605 274

Total 8,230 26,308

55

*) Ohne Ersatzdeckung (besteht nur aus Wertpapieren)Hypothekarischer Deckungsstock

Verteilung der Deckungswerte*) nach Nutzungsart

Der hypothekarische Deckungsstock der Bank Austria beläuft sich auf € 8.230 Mio. (zum

31. Dezember 2014, ohne Ersatzdeckung)

Alle hypothekarischen Werte liegen in Österreich

Geografische Konzentration auf Wien (38,8%) und das Bundesland Niederösterreich (26,5%)

Verteilung der Deckungswerte nach Nutzungsart:

66,0% Wohnimmobilien (davon 21,2% gefördert)

34,0% kommerzielle Immobilien, die sich wie folgt aufteilen:

Büros 15,4%

Handel 8,6%

Tourismus 2,4%

Gemischte Nutzung 7,6%

56 *) alle prozentuellen Werte beziehen sich auf den Deckungsstock exklusive ErsatzdeckungBank Austria Gesamtkreditdarstellung

Gesamtkreditabtretung und der Vorteil für Investoren

Das österreichische Hypothekenbankgesetz (HypBG) erlaubt als maximalen Deckungswert 60% des Beleihungswertes der Hypothek (höchstens das

Kreditvolumen)

Szenario I: Geteilte Sicherheitenabtretung = Minimalvariante

Wert der Hypothek Kreditvolumen Deckungswert zur

aufgeteilt Besicherung der Pfandbriefe

€100 €100 = €60 + €40 €60

Nicht im Zur Optimierung der Sicherheiten werden

Deckungsstock

& Im

€60 = Maximales

Pfandbrief –

daher oftmals Kredite aufgeteilt in einen

Deckungsstock- und einen

Nicht-Deckungsstock-Kredit

Deckungsstock Emissionsvolumen

nach HypBG

Szenario II: Vorgehensweise der Bank Austria = Gesamtkreditabtretung

Wert der Hypothek Kreditvolumen Deckungswert zur

Besicherung der Pfandbriefe

Der gesamte Kredit – und nicht nur der

€100 €100 €100 Mindestbetrag – ist im Deckungsstock

und besichert die Pfandbriefe der BA.

€40 = zusätzliches

Deckungsvolumen

& Kredit im

Deckungs-

stock

€60 = Maximales

Pfandbrief –

Investoren haben den Vorteil einer

Besicherung, die über das gesetzliche

Emissionsvolumen Erfordernis hinausgeht

nach HypBG

57Agenda

Überblick Bank Austria

Geschäftsmodell & Strategie

Gewinn- und Verlustrechnung

Bilanz und Kapitalkennzahlen

Liquidität & Funding

Funding-Strategie & -Position

Transaktionen

Deckungsstock

Anhang

58Agenda

Anhang

Bank Austria in der UniCredit-Gruppe

Immobilienmarkt Österreich

Österreichisches Pfandbriefrecht

59UniCredit - Überblick

Eine international ausgerichtete Bank mit einer stark europäischen Identität

UniCredit Aktionärsstruktur1)

Starke lokale Wurzeln in fast 20 Ländern

Kleinaktionäre,

sonstige und

~ 130.000 Mitarbeiter nicht identifizierte

Investoren

~ 8.000 Niederlassungen 24.3%

~ 32 Mio. Kunden in Europa Institutionelle

48.3% Investoren

Eine der wichtigsten Banken Europas mit einer

Bilanzsumme von ca. € 860 Mrd. 27.4%

Kernaktionäre

Eine der weltweit 28 Global Systemically

Important Banks (“G-SIBs”)

Marktkapitalisierung von ~ € 30 Mrd.

Hauptaktionäre:

€ 7,5 Mrd.-Kapitalerhöhung im Jahr 2012, mit

Stabile Kernaktionäre, z.B. italienische

starkem Interesse aller Investorengruppen

Stiftungen

Common Equity Tier 1 (CET1) Quote von Institutionelle Investoren

10,4% und Gesamtkapitalquote von 13,6%

Privatinvestoren

(vorläufige Zahlen unter Berücksichtigung der Basel 3-

60 Übergangsbestimmungen) – per 31.12.2014 1) Basierend auf den letzten verfügbaren Informationen. Quelle: Sodali

*) Inklusive nicht identifizierte Anteile innerhalb der Gruppe sowie CashesSie können auch lesen