Beiträge aus dem Institut für Regionalforschung der Universität Kiel - Wertschöpfungs- und Beschäftigungseffekte ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Beiträge aus dem

Institut für Regionalforschung

der Universität Kiel

Prof. Dr. Johannes Bröcker

Wertschöpfungs- und Beschäftigungseffekte

als Folge des Ausbaus der Offshore-

Windenergie in Norddeutschland

30. März 2016

Projektleiter: Prof. Dr. Johannes Bröcker

Bearbeiter: Johannes Burmeister

Eugenia Sudheimer

Beitrag Nr. 46

Kiel, im März 2016

Universität Kiel

Institut für Regionalforschung

D - 24098

Die Energiewende ist eines der bahnbrechendsten Zukunftsvorhaben unserer Zeit. Bis 2050 sollen Erneuerbare Energien 80 Prozent unserer Stromversorgung decken. Offshore- Windenergie stellt dabei einen wesentlichen strategischen Baustein in der Energie- und Klimapolitik Deutschlands dar. Bis 2030 sollen Offshore-Anlagen mit einer Gesamtleistung von 15.000 MW errichtet werden. Auch wenn das klimapolitische Ziel, den Ausstoß klima- schädlicher Emissionen zu mindern und Kernkraft durch Erneuerbare Energien zu ersetzen, im Vordergrund steht, erfordert die Energiewende auch eine Modernisierung unserer Indust- riegesellschaft, sie erzeugt regionale Wertschöpfung und schafft durch Innovationen zu- kunftsfähige Arbeitsplätze. Nach Rückschlägen in den zurückliegenden Jahren hat sich die Branchenstruktur zuletzt dynamisch weiterentwickelt. Zahlreiche Unternehmen aus den verschiedensten Bereichen der klassischen Wirtschaftszweigsystematik sind in der Offshore-Industrie tätig oder bieten ihre querschnittlichen Dienstleistungen an. Die allgemeine Wertschöpfungskette erstreckt sich von der Planung und Finanzierung, über die Produktion sowie Errichtung und Betrieb der Windparks bis hin zu Logistik und Infrastruktur. In einer ersten von der EKSH angeregten und geförderten Studie ging es um die Wertschöp- fungs- und Beschäftigungseffekte als Folge des Ausbaus Erneuerbarer Energien mit dem Fokus Onshore-Windenergie, Photovoltaik und Biogas in Schleswig-Holstein. Auch diese Studie wurde unter Leitung von Prof. Dr. Johannes Bröcker am Institut für Regionalforschung der Universität Kiel erstellt und im November 2014 veröffentlicht. In der vorliegenden Studie wird nun die ökonomische Bedeutung der Offshore-Windbranche in Norddeutschland mit den zu betrachtenden Bundesländern Bremen, Hamburg, Mecklen- burg-Vorpommern, Niedersachsen und Schleswig-Holstein untersucht. Die Verantwortung für den Inhalt liegt bei den Autoren. Die Studie finden Sie auch unter www.eksh.org Die EKSH ist eine gemeinnützige Gesellschaft, zu deren Aufgaben auch die Förderung an- gewandter Forschung zu Energie und Klimaschutz gehört. Die Branche der Erneuerbaren Energien ist noch jung und sehr dynamisch. Umso wichtiger sind Untersuchungen wie diese, die nicht nur für Entscheider eine gute Orientierung geben. Die Studie knüpft an die erste Arbeit an und wurde deshalb gern von uns unterstützt. Stefan Sievers Geschäftsführer Gesellschaft für Energie und Klimaschutz Schleswig-Holstein GmbH (EKSH)

Inhaltsverzeichnis I

Inhaltsverzeichnis

Abbildungsverzeichnis II

Tabellenverzeichnis III

Abkürzungsverzeichnis IV

1 Einleitung 1

2 Methodische Vorgehensweise 6

2.1 Allgemeine Definitionen und Datengewinnung . . . . . . . . . . . . . 8

2.2 Wertschöpfungseffekte . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.3 Beschäftigungseffekte . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.4 Vom Inlands- zum Inländerkonzept . . . . . . . . . . . . . . . . . . . 13

3 Ergebnisse 14

3.1 Wertschöpfungs- und Beschäftigungseffekte in der Bauphase . . . . . 14

3.1.1 Direkte Effekte . . . . . . . . . . . . . . . . . . . . . . . . . . 15

3.1.2 Indirekte Effekte . . . . . . . . . . . . . . . . . . . . . . . . . 30

3.2 Wertschöpfungs- und Beschäftigungseffekte in der Betriebsphase . . . 31

3.2.1 Direkte Effekte . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.2.2 Indirekte Effekte . . . . . . . . . . . . . . . . . . . . . . . . . 39

3.3 Zubauszenario gemäß dem Ziel der Bundesregierung für 2030 . . . . . 40

4 Fazit 43

Anhang VII

Literaturverzeichnis XII

Abbildungsverzeichnis II

Abbildungsverzeichnis

1 Ausbau der Offshore-Windenergie in der deutschen Nord- und Ostsee. 3

2 Monatlicher Bestand von Offshore-Windenergieanlagen seit 2014. . . 5

3 Zusammenhänge der Wertschöpfungseffekte beim Bau einer OWEA in

Norddeutschland. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

4 Berücksichtigte Steuerarten und resultierende Wertschöpfung. . . . . 11

5 Küstenentfernung deutscher OWPs. . . . . . . . . . . . . . . . . . . . 16

6 Schema: Netzanbindung. . . . . . . . . . . . . . . . . . . . . . . . . . 25

7 Netzanbindung in der Nordsee. . . . . . . . . . . . . . . . . . . . . . 27

8 Wertschöpfung in der Bau- und Betriebsphase im Zeitverlauf. . . . . 42

9 Beschäftigungseffekte durch den Bau und Betrieb im Zeitverlauf. . . . 43

10 Zusammensetzung aller 2014 installierten OWEA nach Größe (Nenn-

leistung der Einzelanlage). . . . . . . . . . . . . . . . . . . . . . . . . VIII

11 Offshore-Windparks in der Nordsee. . . . . . . . . . . . . . . . . . . . IX

12 Offshore-Windparks in der Ostsee. . . . . . . . . . . . . . . . . . . . . X

13 Realisierung eines Offshore-Windparks. . . . . . . . . . . . . . . . . . XITabellenverzeichnis III

Tabellenverzeichnis

1 Vertikale Verteilung der Steuereinnahmen nach Bund, Ländern und

Gemeinden. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2 Investitionskosten einer Offshore-Windenergieanlage (6 MW). . . . . 18

3 Direkte Wertschöpfungs- und Beschäftigungseffekte durch den Bau einer

OWEA in Norddeutschland. . . . . . . . . . . . . . . . . . . . . . . . 29

4 Direkte und indirekte Wertschöpfungs- und Beschäftigungseffekte wäh-

rend der Bauphase in Norddeutschland. . . . . . . . . . . . . . . . . . 31

5 Betriebskosten einer OWEA in Norddeutschland. . . . . . . . . . . . 34

6 Direkte Wertschöpfungs- und Beschäftigungseffekte während des Be-

triebs einer OWEA in Norddeutschland. . . . . . . . . . . . . . . . . 37

7 Direkte und indirekte Wertschöpfungs- und Beschäftigungseffekte in

der Betriebsphase. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

8 Wertschöpfungs- und Beschäftigungseffekte in der Bau- und Betrieb-

sphase bis 2030. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

9 Übersicht der Interviewpartner. . . . . . . . . . . . . . . . . . . . . . VIIAbkürzungsverzeichnis IV Abkürzungsverzeichnis AWZ Ausschließliche Wirtschaftszone BMWi Bundesministerium für Wirtschaft und Energie BSH Bundesamt für Seeschifffahrt und Hydrographie EE Erneuerbare Energien EEG Erneuerbare-Energien-Gesetz EIB Europäische Investitionsbank GW Gigawatt GWh Gigawattstunde HGÜ Hochspannungs-Gleichstrom-Übertragung I-O Analyse Input-Output Analyse KfW Kreditanstalt für den Wiederaufbau kW Kilowatt kWh Kilowattstunde L&G Löhne und Gehälter Mio. Millionen MW Megawatt MWh Megawattstunde Mrd. Milliarden OWEA Offshore-Windenergieanlage OWP Offshore-Windpark p. a. per annum Tsd. Tausend

Abkürzungsverzeichnis V U&V Unternehmertätigkeit und Vermögen UVP Umweltverträglichkeitsprüfung VZÄ Vollzeitäquivalent

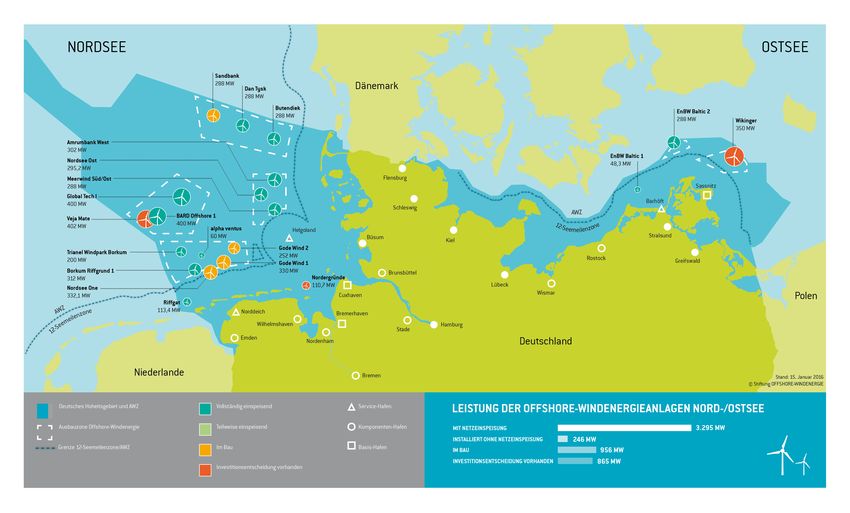

1 Einleitung 1 1 Einleitung Bis 2020 sollen mindestens 30% des Stroms in Deutschland aus erneuerbaren Energien (EE) stammen. Die EE haben sich in den letzten Jahren zu einem wichtigen Wirt- schaftszweig entwickelt, der sowohl zur Wertschöpfung als auch zur Beschäftigung in Deutschland beiträgt. Die Offshore-Windenergie bietet dabei ein enormes Potential für eine Stromversorgung mit Erneuerbaren und stellt daher eine bedeutende Säule der Energiewende und einen wichtigen Wirtschaftsfaktor nicht zuletzt in den norddeut- schen Küstenländern dar. Zudem eröffnet der Ausbau der Offshore-Windenergie auch neue Potentiale für die maritime Wirtschaft und die Vorleistungs- und Zulieferindustrie (Bundesregierung, 2015). Die vorliegende Studie stellt eine Folgestudie von Bröcker et al. (2014) dar. Bröcker et al. (2014) untersuchten die Wertschöpfungs- und Beschäftigungseffekte, die sich als Folge des Ausbaus Erneuerbarer Energien (Onshore-Windenergie, Photovoltaik und Biogas) bis 2020 in Schleswig-Holstein ergeben. Wir knüpfen in der vorliegenden Studie an Bröcker et al. (2014) an und untersuchen die ökonomische Bedeutung der Offshore- Windenergiebranche für Norddeutschland. Die küstennahen Regionen und somit die norddeutschen Bundesländer (Bremen, Hamburg, Mecklenburg-Vorpommern, Nieder- sachsen und Schleswig-Holstein) gelten allgemeinhin als die wichtigsten Standorte der Offshore-Windenergieindustrie. Insofern erscheint die in dieser Studie vorgenommene Erweiterung der Untersuchung von Schleswig-Holstein auf Norddeutschland als sinnvoll. Die vorliegende Studie quantifiziert somit Beschäftigungs- und Wertschöpfungseffekte, die sich in Folge des Ausbaus der Offshore-Windenergie in Norddeutschland ergeben. Betrachtet wird dabei der Zeitraum bis 2030, für den eine installierte Leistung von 15 GW in Nord- und Ostsee geplant ist. Analysiert werden dabei zunächst die Effekte der

1 Einleitung 2 Neubau-Investitionen seit 2016. Zudem werden die Effekte quantifiziert, die sich durch den Betrieb dieser neuentstehenden Offshore-Windenergieanlagen (OWEA1 ) ergeben.2 Sowohl während der Bau- als auch während der Betriebsphase treten wiederum direkte und indirekte Effekte auf. Die direkten Wertschöpfungs- und Beschäftigungseffekte gehen von den direkt an der Leistungserstellung beteiligten norddeutschen Unterneh- men aus. Die indirekten Effekte entstehen, wenn diese norddeutschen Unternehmen Vorleistungen bei anderen norddeutschen Unternehmen einkaufen. 2015 war mit dem bisher größten Zubau ein Ausnahmejahr für die deutsche Offshore- Windindustrie: 546 Offshore-Windenergieanlagen (OWEA) mit einer Leistung von 2.282,4 Megawatt (MW) gingen in Betrieb. Damit speisten zum 31. Dezember 2015 insgesamt 792 OWEA mit einer Leistung von 3.294,9 MW Strom ein. Zusätzlich stehen 41 OWEA mit einer Leistung von 246 MW vor ihrem Netzanschluss und für 122 weitere Anlagen wurden bereits Fundamente errichtet. Insgesamt sind in der deutschen Nord- und Ostsee zum Jahresende 2015 somit OWEA mit einer Gesamtleistung von etwa 3.300 MW am Netz. 80% der derzeit installierten Leistung befindet sich dabei in der Nordsee (Bundesministerium für Wirtschaft und Energie, 2015; Deutsche Windguard, 2014). Abbildung 1 stellt den Ausbau der Offshore-Windenergie in der deutschen Nord- und Ostsee im Januar 2016 dar. 1 AlsOWEA bezeichnen wir nachfolgend die schlüsselfertige Offshore-Windenergieanlage. Die hier enthaltenen Kostenpositionen sind in Tabelle 2 aufgeführt. Als Turbine bezeichnen wir, den inter- nationalen Gepflogenheiten entsprechend, lediglich den Verbau der drei Hauptkomponenten Turm, Gondel und Rotor. 2 Die Effekte, die sich durch den Betrieb bereits bestehender OWEA ergeben, werden nicht berück- sichtigt. Zum Jahresende 2015 sollen 3,3 GW Nennleistung installiert sein. Durch den Betrieb dieser Ende des Jahres 2015 bereits bestehender OWEA wird eine zusätzliche Wertschöpfung von ca. 127 Mio. e p.a. Ende des Jahres 2029 (Peak) generiert. Außerdem generiert der Betrieb Ende des Jahres 2015 bereits bestehender OWEA eine Beschäftigungswirkung von etwa 968 Personen (Peak).

1 Einleitung 3

Abbildung 1: Ausbau der Offshore-Windenergie in der deutschen Nord- und Ostsee.

Quelle: Stiftung Offshore-Windenergie.

Die Novelle des Erneuerbare-Energien-Gesetzes (EEG) sieht bei der Offshore-Windenergie

ein Ausbauziel von 6,5 Gigawatt (GW) bis 2020 vor. Anschließend erfolgt ein jährlicher

Zubau der Kapazität um 0,8 GW, so dass im Jahr 2030 15 GW Nennleistung in

der deutschen Nord- und Ostsee installiert sein werden. Als Folge des vorgegebenen

Ausbauziels beschränkte das Bundesamt für Seeschifffahrt und Hydrographie (BSH)

2015 die Genehmigung vorerst auf Projekte in den küstennahen Zonen 1 und 2.3

3 Vgl. Abbildung 11 im Anhang. Quelle: Bundesamt für Seeschifffahrt und Hydrographie (BSH).1 Einleitung 4 Der Ausbau der Offshore-Windenergie verlief bis 2014 zunächst schleppend und blieb hinter den Erwartungen zurück.4 Auf Grund der Kostensenkungsdebatte in 2013 und der über lange Zeit ungeklärten Rahmenbedingungen im Hinblick auf die Netzanbin- dung, Verzögerungen bei der Installation, Engpässen bei Transport und Logistik sowie erschwerten Finanzierungsbedingungen für Offshore-Windenergie-Projekte wurden Investitionspläne zurückgezogen oder verschoben. In Folge der Finanzkrise kam es zu- sätzlich zu Kapazitäts- und Personalrückbau sowie Insolvenzen in einigen Unternehmen (Schwieters et al., 2012; Winter und Wagener, 2014). Nach der EEG-Novelle 2014 herrschen verlässlichere Rahmenbedingungen, so dass die Anzahl installierter OWEA seit 2014 wieder kontinuierlich ansteigt. Abbildung 2 zeigt den monatlichen Bestand von OWEA seit Februar 2014 bis Mai 2015. Dabei ist eine stetige Zunahme der durchschnittlichen Leistung pro OWEA durch technischen Fortschritt bei neuinstallierten Anlagen zu beobachten. 4 Bard 1 übertraf mit 2,9 statt 1,5 Mrd. e die geplanten Baukosten und ging mit 2 Jahren Verspätung ans Netz. Der Windpark Global Tech I ist um 200 Mio. e (13%) teurer als geplant und liefert ein Jahr später Strom. (Vgl. Der Spiegel, 20. Mai 2015: Studie zu Baukosten: Offshore-Windparks haben geringere Mehrkosten als Atomkraftwerke.)

1 Einleitung 5

Abbildung 2: Monatlicher Bestand von Offshore-Windenergieanlagen seit 2014.

450

400

350

Anzahl in Betrieb genommener OWEA

300

250

200

150

100

50

0

Feb. Feb. Mrz. Mrz. Apr. Apr. Mai. Mai. Jun. Jun. Jul. Jul. Jul. Aug. Aug. Sep. Sep. Okt. Okt. Nov. Nov. Dez. Dez. Jan. Jan. Jan. Feb. Feb. Mrz. Mrz. Apr. Apr. Mai. Mai.

14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 14 15 15 15 15 15 15 15 15 15 15 15

Quelle: Eigene Darstellung, basierend auf dem Anlagenregister der Bundesnetzagentur.

In Kapitel 2 wird zunächst die methodische Vorgehensweise zur Ermittlung von

Wertschöpfungs- und Beschäftigungseffekten in der Bau- und Betriebsphase kurz

erläutert. In Kapitel 3.1 und 3.2 werden anschließend die Ergebnisse unserer Analyse

differenziert nach Bau- und Betriebsphase sowie nach direkten und indirekten Effekten

dargelegt. In Kapitel 3.3 erfolgt eine Szenarioanalyse gemäß dem Ausbauziel der

Bundesregierung für das Jahr 2030. Abschließend werden die zentralen Ergebnisse

dieser Studie zusammengefasst und kurz diskutiert.2 Methodische Vorgehensweise 6 2 Methodische Vorgehensweise Es folgt eine kurze Beschreibung der Vorgehensweise bei der Ermittlung von regionalen Wertschöpfungs- und Beschäftigungseffekten. Für eine ausführliche Darstellung der methodischen Vorgehensweise verweisen wir auf Bröcker et al. (2014). Wir koppeln zwei Methoden, um sowohl die direkten als auch die indirekten Effekte zu quantifizieren. Diese Effekte werden für die Referenzanlage jeweils für die Bau- und Nutzungsphase berechnet. Die direkten Effekte stellen die Wertschöpfung dar, die von den direkt an der Leistungserstellung (Bau oder Betrieb) beteiligten norddeutschen Unternehmen geschaffen wird. Wertschöpfung, die in Bremen, Hamburg, Mecklenburg- Vorpommern, Niedersachsen und Schleswig-Holstein entsteht, wird nachfolgend als norddeutsch bezeichnet. Die indirekten Effekte stellen die Wertschöpfung dar, die ent- steht, wenn diese Unternehmen Vorleistungen bei anderen norddeutschen Unternehmen einkaufen, welche ihrerseits direkt oder indirekt über ihre Vorleistungskette Wertschöp- fung in Norddeutschland schaffen. Die indirekten Wertschöpfungseffekte, die durch vorleistende Unternehmen entstehen, werden mittels einer regionalen Input-Output Analyse (I-O Analyse) für Norddeutschland berechnet. Für eine genaue Erläuterung der Methode verweisen wir auf Bröcker et al. (2014), Seite 18-21. Abbildung 3 verdeutlicht die Zusammenhänge für den Bau einer OWEA in Norddeutschland. Die Unternehmen, die beispielsweise Turbinenkomponenten herstellen und im Norden ansässig sind, schaffen Wertschöpfung in Form von Einkommen aus Unternehmertätig- keit und Vermögen nach Steuern (U&V Einkommen), Löhnen und Gehältern nach Steuern und Steuern (direkte Wertschöpfung Nord Effekt Stufe I).

2 Methodische Vorgehensweise 7

Abbildung 3: Zusammenhänge der Wertschöpfungseffekte beim Bau einer OWEA in

Norddeutschland.

Windenergie

Bauphase

Kostenpositionen Turbine Projektplanung Fundament ...

Regionalanteil Norden Nicht Norden

Nord Effekt Stufe I Gewinne nach Löhne/Gehälter nach Steuern Vorleistungen Abschreibungen

Steuern Steuern

Norden Nicht Norden

Nord Effekt Stufe II Direkte Effekte

Nord Effekt Stufe n Norden Nicht Norden

Indirekte Effekte

Quelle: Bröcker et al. (2014).

Den Rest des Produktionswertes der Komponenten einer OWEA, der der Summe der

Zeile „Nord Effekt Stufe I“ in Abbildung 3 entspricht, haben die Unternehmen als

Vorleistungen eingekauft. In der Betriebsphase entspricht der Rest des Produktions-

wertes den eingekauften Vorleistungen und/oder den von den Unternehmen getätigten

Abschreibungen. Die in der vorliegenden Studie angenommenen Regionalanteile orien-

tieren sich dabei an den in den Experteninterviews gewonnenen Einschätzungen.2 Methodische Vorgehensweise 8 Lediglich die Vorleistungen, die die Unternehmen auch in Norddeutschland eingekauft haben, werden als Wertschöpfung berücksichtigt (Nord Effekt Stufe II). Dieser Effekt wiederholt sich, da von den vorleistenden Unternehmen erneut Vorleistungen einge- kauft werden müssen.5 In dieser Weise werden direkte und indirekte Effekte für jede Kostenposition einer Referenzanlage berücksichtigt. 2.1 Allgemeine Definitionen und Datengewinnung Der Begriff der Wertschöpfung wird in dieser Arbeit verallgemeinernd für die Net- towertschöpfung verwendet. Die Nettowertschöpfung, die in der Bauphase generiert wird, ergibt sich aus dem Produktionswert zu Marktpreisen abzüglich der empfange- nen Vorleistungen. Die Nettowertschöpfung, die in der Betriebsphase generiert wird, ergibt sich aus der Bewertung nach der Einspeisevergütung abzüglich der empfangenen Vorleistungen und Abschreibungen. Die Nettowertschöpfung selbst setzt sich aus U&V Einkommen nach Steuern, Löhnen und Gehältern der Arbeitnehmer nach Steuern und den Steuerzahlungen zusammen. Die Wertschöpfung wird in der Bauphase in e je Anlage und in der Betriebsphase in e p.a. je Anlage angegeben. Neben der Wertschöpfung wird auch die Beschäftigungswirkung des Ausbaus der Offshore-Windenergie abgeschätzt. Diese wird in der Bauphase in Personenjahre pro Anlage (Personenjahre/Anlage) und in der Betriebsphase in Personen pro Anlage (Personen/Anlage) angegeben. Schafft also beispielsweise der Bau einer Anlage Be- schäftigung von 10 Personenjahren, so bauen entweder 10 Personen die Anlage in einem Jahr oder eine Person baut die Anlage 10 Jahre lang. In der Betriebsphase bedeutet 5 Für eine ausführliche Beschreibung dieser Kettenreaktion siehe Bröcker et al. (2014), Seite 9 und 10.

2 Methodische Vorgehensweise 9 die Beschäftigungswirkung von 2 Personen pro Anlage, dass während der gesamten Anlagenbetriebslaufzeit 2 Personen beschäftigt sind. Um valide Ergebnisse für die direkten Wertschöpfungseffekte des Anlagenzubaus in Norddeutschland zu erhalten, wurden regionale Daten erhoben. In Fällen, in denen diese nicht öffentlich zugänglich waren, wurden mit Hilfe von Experteninterviews Daten und Einschätzungen gewonnen. Die Experteninterviews wurden dabei ausschließlich mit norddeutschen Unternehmen durchgeführt, die auf den einzelnen Kostenpositionen im Anlagenbau und -betrieb aktiv sind. Insgesamt wurden 6 Interviews mit Unternehmen und Institutionen aus der Branche geführt. Eine anonymisierte Übersicht der Interviewpartner befindet sich in Tabelle 9 im Anhang, auf die im Folgenden verwiesen wird. Abgefragt wurden insbesondere Abschätzungen zu den Kosten der einzelnen Kostenpositionen, durch- schnittliche Umsatzrenditen und der Anteil des Personalaufwands am Umsatz sowie Regionalanteile der Produktion bzw. der Dienstleistungen.6 2.2 Wertschöpfungseffekte Die Berechnung der direkten Wertschöpfung erfolgt unter der Annahme, dass die Kosten gleich den Umsätzen auf der betreffenden wertschöpfenden Kostenposition sind. Für die U&V Einkommen wird unter der Annahme „Kosten gleich Umsatz“ der auf jeder Kostenposition ermittelte Umsatz (in e) mit einer durchschnittlichen Umsatzrendite der an der jeweiligen Kostenposition beteiligten Unternehmen oder Branche multipliziert. Die Umsatzrenditen geben dabei den Anteil des Unterneh- mensergebnisses vor Gewinnsteuern am Umsatz an. Dies ergibt die direkten U&V Einkommen vor Steuern für jede Kostenposition. Falls keine Umsatzrenditen aus einer 6 Eskonnten zuverlässige Angaben zu den Kostenanteilen ermittelt werden. Allerdings gab es nur wenige Angaben zu den Regionalanteilen der einzelnen Kostenpositionen.

2 Methodische Vorgehensweise 10 Branche im Rahmen der Interviews abgefragt werden konnten, wurde auf durchschnitt- liche Branchenumsatzrenditen zurückgegriffen. In einem nächsten Schritt werden die Unternehmenssteuern abgezogen, was zu den U&V Einkommen nach Steuern je Kos- tenposition führt. Neben diesen Unternehmensgewinnen, die während der Bau- und Betriebsphase durch die an den jeweiligen Kostenpositionen der Anlagen beteiligten Unternehmen entstehen, werden während der Nutzungsphase noch die Betreiberein- kommen und die Zinseinkommen der Anlagen nach Steuern berechnet. Erstere ergeben sich, indem von der durchschnittlichen Einspeisevergütung der Anlage die Betriebskos- ten und Steuerzahlungen abgezogen werden. Die resultierenden Betreibereinkommen nach Steuern stellen dann U&V Einkommen dar. Die Zinseinkommen entstehen durch die Bereitstellung von Fremdkapital für die Investition einer Anlage durch Banken. Da nicht alle Kredite an Offshore-Windparks (OWPs) von norddeutschen Banken vergeben werden, werden die Zinseinnahmen mit einem Regionalanteil multipliziert, der aus der Bundesbankstatistik entnommen wird. Der Regionalanteil ergibt sich als Anteil der von norddeutschen Banken gewährten Kredite an inländische Unternehmen an den von allen deutschen Banken gewährten Kredite an inländische Unternehmen. Die Zinseinnahmen werden dem norddeutschen U&V Einkommen zugerechnet. Die Ermittlung der Wertschöpfungskomponente Löhne und Gehälter erfolgt analog zu den Berechnungen der U&V Einkommen. Anstelle der Umsatzrendite wird nun jedoch in einem ersten Schritt der Quotient aus Personalaufwand und Umsatz mit dem Umsatz der Kostenposition (in e) multipliziert, um die Bruttopersonalkosten auf der entsprechenden Kostenposition zu erhalten. Falls kein Personalaufwand am Umsatz aus einer Branche in den Interviews ermittelt werden konnte, wurden durchschnittliche Personalaufwendungen nach Branchen anhand von Gewinn- und Verlustrechnungssta- tistiken ermittelt. Von den so ermittelten Bruttopersonalkosten je Kostenposition wird in einem nächsten Schritt der durchschnittliche Arbeitgeberanteil zur Sozialversiche-

2 Methodische Vorgehensweise 11

rung abgezogen, um die Bruttolöhne und -gehälter je Position zu erhalten. In einem

letzten Schritt berechnen sich die Nettolöhne und –gehälter je Position (in e) durch

Multiplikation des Bruttolohns mit dem Nettoanteil am Bruttoverdienst (Statistisches

Amt für Hamburg und Schleswig-Holstein, 2012).

Hinsichtlich der Steuereinnahmen während der Bau- und Betriebsphase werden nun alle

von den oben ermittelten Bruttoeinkommen und Bruttopersonalkosten abgezogenen

Steuerzahlungen zusammengezählt. Es werden also keine zusätzlichen Steuern, die nicht

in diesen beiden Komponenten enthalten sind, berechnet. Abbildung 4 fasst die berück-

sichtigten Steuerarten und die sich daraus ergebenden Wertschöpfungskomponenten

zusammen.

Abbildung 4: Berücksichtigte Steuerarten und resultierende Wertschöpfung.

Körperschafts- und U&V Einkommen

U&V Einkommen vor

Gewerbesteuer nach Steuern

Steuern

Betreiber-

einkommen vor Steuern

Steuern (nur Einkommens- und Gewerbesteuer

Betriebsphase)

Löhne und Gehälter

vor Steuern Lohnsteuer Löhne und Gehälter

nach Steuern

Quelle: Eigene Darstellung.2 Methodische Vorgehensweise 12

2.3 Beschäftigungseffekte

Um auch die direkten Beschäftigungseffekte aus Bau und Betrieb der modellierten

Referenzanlagen zu berechnen, wurden in einem ersten Schritt die durchschnittlichen

Bruttojahresverdienste einer Person in den einzelnen Branchen mit Hilfe der Interviews

sowie der Auswertung von Einkommensstatistiken ermittelt. In einem zweiten Schritt

wird in der Bauphase dann der Quotient aus den bereits ermittelten Bruttolohnzahlun-

gen je Kostenposition (in e) und dem durchschnittlichen Bruttojahresverdienst einer

Person ((e/P)/a) in der Branche gebildet. In der Summe über die Kostenpositionen

ergeben sich somit die Personenjahre pro Referenzanlage.7

In der Betriebsphase hingegen ergibt sich gemäß dieser Berechnung eine andere Di-

mension für die Beschäftigung, da es sich dort um jährliche Kosten für den Betrieb

der Anlage und somit auch jährliche Bruttolohnzahlungen handelt. Es wird also

der Quotient der jährlichen Bruttolöhne (e/a) und dem durchschnittlichen Brutto-

jahresverdienst einer Person ((e/P)/a) gebildet. Somit ergibt sich über die Summe

aller Kostenpositionen die Beschäftigungswirkung der Referenzanlage in Personen pro

Anlage.8

7 A

C C ∗ P ∗a = P ∗ a = P ersonenjahre. Auf die Dimension „pro Anlage “ wurde verzichtet.

=A

A

C A

C

(P ∗a)

A

C

8 a

A

C

=A

C ∗ P ∗a = P = P ersonen. Auf die Dimension „pro Anlage “ wurde verzichtet.

a A

C

(P ∗a)2 Methodische Vorgehensweise 13

2.4 Vom Inlands- zum Inländerkonzept

Die nach der Methodik in Abschnitt 2.2 und 2.3 berechneten Effekte stellen die Wert-

schöpfung dar, die in den norddeutschen Unternehmen entstanden ist, unabhängig

davon, wem die Wertschöpfung zufließt (Inlandskonzept). Das Interesse dieser Studie

besteht jedoch in erster Linie darin, zu identifizieren, welche Wertschöpfung Nord-

deutschland zufließt und nicht, welche überhaupt entsteht. Aufgrund dessen wird

versucht, vom Inlands- zum Inländerkonzept überzugehen. Angesichts des integrierten

Kapitalmarktes kann auf der Kapitalseite nicht identifiziert werden, ob die U&V

Einkommen nach Steuern an Inländer fließen. Somit wird bezüglich der Verteilung

der U&V Einkommen angenommen, dass die Ergebnisse für die Wertschöpfung beim

Übergang vom Inlands- zum Inländerkonzept identisch sind. Ebenso wird in Bezug

auf die Verteilung der Löhne und Gehälter nicht abgeschätzt, ob die Arbeitnehmer im

Land wohnen oder es sich um Pendler handelt, da der Anteil des Pendlereinkommens

als klein angenommen wird. Dementsprechend findet auch hier keine Unterscheidung

der Konzepte statt. In Bezug auf die Steuereinnahmen kann jedoch anhand der ver-

tikalen Steuerverteilung identifiziert werden, an wen die ermittelte Wertschöpfung

fließt. Tabelle 1 zeigt die vertikale Verteilung der in dieser Studie betrachteten Steuern

zwischen Bund, Ländern und Gemeinden.

Tabelle 1: Vertikale Verteilung der Steuereinnahmen nach Bund, Ländern und Gemeinden.

Gemeinde Land Bund

Einkommens- und Lohnsteuer 15% 42,5% 42,5%

Körperschaftssteuer 50% 50%

Gewerbesteuer 82% 14,22% 3,78%

Quelle: Bröcker et al. (2014).

Demnach werden prozentual die meisten Steuereinnahmen durch die Gewerbe- und3 Ergebnisse 14 Einkommensteuer, von denen 96,22%9 und 57,5%10 dem Land zufließen, generiert. Gemäß diesem Schema werden also beim Übergang vom Inlands- zum Inländerkonzept die bei den direkten und indirekten Effekten berechneten Steuern verteilt. Es sei jedoch darauf hingewiesen, dass dies nur die Primärverteilung der Steuereinnah- men darstellt. Der Länderfinanzausgleich ist somit nicht berücksichtigt. Bezieht man diesen ein, so muss man feststellen, dass durch die Abschöpfung im Länderfinanzaus- gleich der größte Teil der zusätzlichen Steuereinnahmen letztlich der Region wieder entzogen werden. 3 Ergebnisse 3.1 Wertschöpfungs- und Beschäftigungseffekte in der Bauphase Offshore-Windenergieprojekte können bis zu zehn Jahre in Anspruch nehmen und lassen sich in mehrere Entwicklungsphasen einteilen.11 Die Wertschöpfungskette erstreckt sich von der Projektplanung und -entwicklung über die Fertigung und Errichtung der Turbinen bis zur Netzanbindung und Inbetriebnahme des OWP. Entsprechend werden Wertschöpfungseffekte in den verschiedensten Industrie- und Dienstleistungszweigen generiert. Zusätzlich müssen erhebliche Vor- und Zulieferleistungen erbracht werden, so dass auch auf der Vorstufe Wertschöpfung anfällt, beispielweise bei Zulieferbetrieben 9 Summe der Verteilung der Gewerbesteuer auf Gemeinde (82%) und Land (14,22%). 10 Summe der Verteilung der Einkommenssteuer auf Gemeinde (15%) und Land (42,5%). 11 Vgl. Abbildung 13. Diese verdeutlicht die Realisierung eines Offshore-Windparkprojekts.

3 Ergebnisse 15 aus dem Maschinen- und Metallbau, dem Schiffsbau oder der Elektrotechnik (Lehr et al., 2015). Bei den Wertschöpfungseffekten wird zwischen Bau- und Betriebsphase sowie zwischen direkten und indirekten Effekten unterschieden. Dies ermöglicht eine klare Abgrenzung der unterschiedlichen Effekte im Zeitverlauf. Insbesondere kann somit der Frage nachgegangen werden, ob es sich lediglich um einen kurzfristigen Bauboom oder einen nachhaltigen Wertschöpfungsimpuls handelt. Zunächst werden die Berechnungsergebnisse für die direkten norddeutschen Wertschöpfungseffekte des Baus der Referenzanlage vorgestellt. Die dargestellten direkten Effekte entstehen durch Unternehmen, die direkt mit dem Bau der Anlagen beauftragt sind und durch die einzelnen Kostenpositionen der Referenzanlage abgebildet werden. Außerdem werden die daraus folgenden Beschäftigungseffekte in Norddeutschland aufgezeigt. Anschließend folgt die Darstellung der durch Vorleistungsverflechtungen entstehenden indirekten Wertschöpfungseffekte in der Bauphase. 3.1.1 Direkte Effekte Die Standorte deutscher OWPs in der Nordsee unterschieden sich deutlich von den Standorten der bereits realisierten internationalen Offshore-Projekte. Deutsche OWPs werden in der Nordsee, zum Schutz der Meeresumwelt im Nationalpark Wattenmeer, nicht in der Nähe der Küste, sondern in der Regel in der Ausschließlichen Wirtschafts- zone (AWZ) des deutschen Festlandsockels errichtet.12 Die Anlagen werden somit in großen Wassertiefen und weiten Entfernungen zur Küste mit entsprechend speziellen 12 Das Meer vor der Nordseeküste teilt sich in die 12-Seemeilen-Zone, die sich zwischen Küste und AWZ befindet. Für OWPs, die innerhalb der 12-Seemeilen-Zone geplant werden, erteilt das Bundesland, das an der Küste liegt, die Genehmigung zum Bau eines OWP. Für die AWZ ist das Bundesamt für Seeschifffahrt und Hydrographie (BSH) zuständig (Bundesministerium für Wirtschaft und Energie, 2015).

3 Ergebnisse 16

Bodenbeschaffenheiten und Witterungsverhältnissen errichtet (Janssen et al., 2014).

Abbildung 5 stellt die Küstenentfernung der deutschen OWPs in der Nordsee dar.13

Abbildung 5: Küstenentfernung deutscher OWPs.

250

200

150

100

Anzahl

50

Windkra9anlagen

0

0

-‐20km

20

-‐

40km

40

-‐

60km

60

-‐

80km

80

-‐

100km

über

100km

Quelle: Eigene Berechnungen, basierend auf dem Anlagenregister der Bundesnetzagentur.

Aus den Standortverhältnissen der OWEA ergeben sich besondere Bedingungen für

Konstruktion, Gründung, Netzanschluss und Wartung, die sich naturgemäß in den

Investitions- und Betriebskosten widerspiegeln. Die spezifischen Investitionskosten

variieren beträchtlich in Abhängigkeit von Anlagenleistung und Nabenhöhe (Lehr

et al., 2015).14

13 ImDurchschnitt betrug die Küstenentfernung der OWPs im Jahr 2014 65 km mit einer Wassertiefe

von 29 m (Janssen et al., 2014).

14 DieNabenhöhe ergibt sich dabei aus dem Rotordurchmesser, der wiederum die Rotorleistung

bestimmt. Eine Verdoppelung des Rotordurchmessers bewirkt eine bis zu vier Mal so große

Nennleistung.3 Ergebnisse 17

Da Anlagen mit stärkerer Nennleistung mehr Energie aus dem Wind nutzen können,

ergibt sich aus ökonomischen Gründen die Notwendigkeit die Entwicklung und den

Bau großer Turbinen mit Leistungen von 5 MW und mehr anzustreben und voran zu

bringen (Eckardt, 2011).15 Eine Turbine besteht aus den drei Hauptkomponenten Turm,

Gondel bzw. dem Maschinenhaus und dem Rotor. Zum Rotor gehören die Nabe sowie

drei Rotorblätter. Die Gondel beherbergt Komponenten (z. B. Hauptlager, Generator,

Getriebe, Antriebswelle, Steuerungs- und Sicherungssysteme), die für den Betrieb der

Anlage erforderlich sind. Kernelement der Gondel ist der Generator. Der Generator

wandelt die Bewegungsenergie der Rotoren in elektrische Energie um. Der Durchmesser

der Rotoren lag 2013 bei 117 m und beträgt bei den neuesten 6 MW OWEA bis zu

150 m. Die Nabenhöhe liegt zwischen 80 m und 100 m über dem Meeresspiegel und

die Gesamthöhe der Türme liegt zwischen 120 m und 160 m (Chapon, 2015; Lacal

Arántegui und Serrano González, 2015).

Die Durchschnittsleistung der installierten Anlagen unterliegt einem regelmäßigen

Anstieg.16 Ende 2014 lag die Durchschnittsnennleistung der installierten Turbinen

bei 4,2 MW (European Wind Energy Association, 2015). Entsprechend den aus den

Interviews gewonnenen Angaben über die zukünftig zugebaute Anlagennennleistung

ergibt sich für unsere Analyse eine Referenzanlage mit einer installierten Leistung

von 6 MW. Die Auswertung der Interviews ergibt spezifische Investitionskosten einer

schlüsselfertigen OWEA in Höhe von 4.000 e/kW, so dass eine schlüsselfertige 6 MW

OWEA Investitionen von 24 Mio. e erfordert.

15 Verschiedene

Hersteller arbeiten daran, den Leistungsbereich je Turbine auf 10 bis 15 MW zu

erhöhen (Bundesministerium für Wirtschaft und Energie, 2015).

16 Die

am häufigsten im Jahr 2014 installierten Turbinen waren die 3,6 MW Turbinen von Siemens

(Vgl. Abbildung 10).3 Ergebnisse 18

Die vergleichsweise hohen Investitionskosten ergeben sich aus den hohen Kosten der

Gründungsstruktur sowie der Kosten für den Netzanschluss bis zum parkeigenen

Umspannwerk (Hau, 2014; Lehr et al., 2015). Auswertungen der Interviews ergaben,

dass allein die Turbine etwa 30 bis 40% der gesamten Investitionskosten einer OWEA

auf sich vereint. Laut Interviewpartner A liegen die spezifischen Investitionskosten

einer 6 MW Turbine zwischen 1.400 und 1.500 e/kW. Wir nehmen spezifische Investi-

tionskosten einer Turbine von 1.440 e/kW an, so dass der Preis einer 6 MW Turbine

bei rund 8,6 Mio. e liegt. Die spezifischen Investitionskosten der Referenzanlage sowie

deren Regionalanteile sind in Tabelle 2 aufgeführt. Wie anhand des Regionalanteils

Tabelle 2: Investitionskosten einer Offshore-Windenergieanlage (6 MW).

Kostenposition Kos- spezi- Kos- Regio- Kosten

ten (in fische ten- nal- in Nord-

Tsd. e) Kos- anteil anteil deutsch-

ten (in (in %) (in %) land (in

e/kW) Tsd. e)

Turbine 8.640 1.440 36 15 1.296

Installation Turbine 3.600 600 15 10 360

Projektplanung 1.440 240 6 75 1.080

Gründung 4.320 720 18 23 993

Installation Gründung 2.400 400 10 10 240

Internes Umspannwerk 1.440 240 6 25 360

Interne Parkverkabelung 1.440 240 6 15 216

Finanzierungskosten 480 80 2 15 72

Sonstiges 240 40 1 25 60

Gesamte Investitionskosten 24.000 4.000 100 4.677

Externe Netzanbindung 6.000 1.000 25 0 0

Quelle: Eigene Berechnungen.

zu sehen ist, wird von der Kostenpositionen Projektplanung die für Norddeutschland

maßgebliche Wertschöpfung abgebildet. Zwar handelt es sich bei den Angaben zu3 Ergebnisse 19 den Regionalanteilen um subjektive Abschätzungen gemäß den geführten Interviews, es kann jedoch davon ausgegangen werden, dass der regionale Wertschöpfungsanteil dieser Position als sehr hoch einzustufen ist. In der Phase der Projektentwicklung und -planung erfolgt die Projektvorbereitung (Standortwahl, Evaluierung der Standortfak- toren17 , Umweltverträglichkeitsprüfung (UVP), Erwerb von Eigentumsrechten) und das Zertifizierungs- und Genehmigungsverfahren. Anschließend folgt eine detaillierte Projektplanung. Fragen der Finanzierung und Versicherung werden dabei geklärt. Während der Planungsphase sind eine Vielzahl von überwiegend kleinen und mittel- großen Planungs- und Ingenieurbüros involviert, die sich auf die Erstellung technischer, ökologischer und raumplanerischer Gutachten für einzelne Wertschöpfungsschritte spezialisieren (Schwieters et al., 2012). Viele Projektierer und Energiekonzerne haben ihr Projektbüro in Norddeutschland.18 Auch das Engineering, die Baufeldüberwachung sowie Statiker und Zertifizierer sind zum größten Teil in Norddeutschland angesiedelt.19 Interviewpartner C betont, dass Vorleistungen (Gutachten, Rechtsberatung, Versicherung sowie Bauplanungen) wäh- rend der Planungsphase zu einem erheblichen Teil in Norddeutschland erfolgen und geht daher bei der Kostenposition Projektplanung von einem Regionalanteil von 70 bis 80% aus. Entsprechend nehmen wir bei der Kostenposition Projektplanung einen Regionalanteil von 75% an. 17 Z. B. Bodenuntersuchung, Umwelt- und Windgutachten. 18 InHamburg dominiert vor allem der Planungs- und Dienstleistungsbereich. Viele Großunternehmen bündeln ihre Offshore-Windenergieaktivitäten in Hamburg und haben dort ihren Firmensitz, darunter die Energieversorger EnBW und Vattenfall. Auch Turbinenproduzenten haben ihre Firmensitze in Hamburg, darunter beispielweise Siemens und Adwen (Winter und Wagener, 2014). In Bremen sind vornehmlich Projektierer und Betreiber angesiedelt, so dass Bremen vorrangig als Dienstleistungsstandort anzusehen ist. 19 Vgl. Interviewpartner C.

3 Ergebnisse 20 Während der Bauphase erfolgt auch die Fertigung der Turbine. Die Turbinenproduktion vereint den größten Anteil der regionalen Wertschöpfung auf sich. Dies ist jedoch den hohen Produktionskosten geschuldet und nicht etwa einem hohen norddeutschen Regionalanteil bei der Turbinenproduktion.20 Der lediglich geringe Regionalanteil von 15% ist zum Einen damit zu begründen, dass die Turbinenproduktion in ganz Deutschland erfolgt, überwiegend jedoch in den Bundesländern Nordrhein-Westfalen, Bayern und Baden-Württemberg. Zum Zweiten, hält Siemens beim Turbinenbau einen Marktanteil von 67% des deutschen Marktes, gefolgt vom dänischen Unternehmen Vestas. Siemens vereinte 2014 62% der in Europa installierten Turbinen auf sich, gefolgt von Vestas (20,5%), Senvion (6,6%), BARD (5%) und Areva Wind (0,9%) (European Wind Energy Association, 2015). Da sowohl Siemens als auch Vestas in Dänemark (in Brande) produzieren, ergibt sich ein geringer deutscher Anteil an der Turbinenproduktion und somit ein noch geringerer norddeutscher Anteil. Laut Interviewpartner A sind jedoch viele Hersteller von Rotorblättern und Türmen in Bremen und Bremerhaven angesiedelt.21 Auch in Cuxhaven werden Stahlkomponenten für Turbinen gefertigt. Hier ist beispielsweise Ambau ein Anbieter von Stahltürmen und Stahlfundamenten. Da die beiden Turbinenkomponenten Rotorblätter und Turm etwa 50%22 der gesamten Produktionskosten einer Turbine ausmachen, ergibt sich bei der 20 Dain Norddeutschland ansässige Turbinenhersteller lediglich einen geringen Marktanteil halten, wur- de auf die gesonderte Erfassung der Wertschöpfung aus einzelnen Turbinenkomponenten verzichtet. Diese wurden lediglich als Kostenposition Turbine zusammengefasst. 21 Immer höhere Türme und Turmdurchmesser stellen den Transport der Türme an Land vor logistische Herausforderungen, so dass diese in der Regel in küstennahen Gebieten produziert werden oder verschifft werden. Allerdings können beispielsweise steigende Stahlpreise oder relativ niedrige Transportkosten dazu führen, dass Türme auch über weite Entfernungen zugeliefert werden (Hau, 2014). 22 DieProduktionskosten für den Turm machen etwa 27 bis 30% der Produktionskosten für die gesamte Turbine aus. Die Rotorblätter liegen bei etwa 23% der gesamten Produktionskosten der Turbine und das Getriebe bei 13% (European Wind Energy Association, 2009).

3 Ergebnisse 21

Turbinenfertigung, in Übereinstimmmung mit Interviewpartner C, ein Regionalanteil

von 15%.

Die Gründungsstrukturen der OWEA sind auf Grund der Errichtung in immer tieferen

Gewässern zunehmend die zentrale Herausforderung beim Bau eines OWP. Entspre-

chend wurden verschiedene Typen von Gründungen entwickelt und verwendet (Janssen

et al., 2014). Heute sind vor allem drei Fundamentarten üblich: Monopiles (werden 10

bis 20 m tief mit einem hydraulischen Hammer in den Meeresgrund gerammt), Tripods

(sind aus Stahlrohren verschweißt) und Jackets (viereckige, fachwerkartige Stahlröhren-

konstruktionen). In Europa sind dabei 78,8% der installierten Gründungsstrukturen

Monopiles, 4,7% Jackets und 4,1% Tripods (Lacal Arántegui und Serrano González,

2015). Die Monopiles werden aus Kostengründen bevorzugt, da keinerlei Vorbereitung

des Seebetts notwendig ist. Beim Bau von Gründungsstrukturen entfällt die Wert-

schöpfung zu einem großen Anteil auf Stahllieferanten und Spezialhersteller aus ganz

Europa.23 Laut Interviewpartner C sind nur vereinzelt norddeutsche Unternehmen

oder Werften in diesem Bereich tätig.24 Deshalb wird hier lediglich ein Regionalanteil

von 23% angenommen.

Der Regionalanteil bei der Installation der Turbine und den Gründungsstrukturen ist

mit jeweils 10% eher gering. Die Installation der OWEA europäisiert und globalisiert

sich zunehmend und wird in der Regel von den traditionellen Seefahrernationen wie

Dänemark, den Niederlanden und Großbritannien übernommen. Diese Länder konnten

23 Die

wichtigsten Lieferanten von Gründungsstrukturen in Europa im Jahr 2014 waren Bladt (43,7%,

Dänemark), Sif (24,9%, Niederlande), EEW (17,9%, Deutschland) sowie Smulders (11%, Belgien)

(European Wind Energy Association, 2015).

24 EEW Special Pipes Construction GmbH hat als ein führender Hersteller von Gründungsstrukturen

seinen Sitz in Rostock. Auch die Nordic Yards in Warnemünde gelten als ein Spezialist für Offshore-

Fundamente und –Plattformen.3 Ergebnisse 22 in den letzten 50 Jahren Erfahrungen bei Transport, Errichtung und Betrieb von Offshore-Bauwerken, insbesondere Plattformen für die Öl- und Erdgasgewinnung, sammeln (Hau, 2014). Nach der Errichtung der OWEA erfolgt die interne Windparkverkabelung der Anlagen. Ein OWP mit 80 Anlagen benötigt bei der Innenparkverkabelung eine Gesamtka- bellänge von etwa 90 bis 100 km Mittelspannungs-Wechselstromkabel.25 Bei der Verkabelung teilen sich die 5 Unternehmen Nexans (Frankreich), Prysmian (Italien), JDR (Großbritannien), NKT (Dänemark) und Parker Scanrope (Norwegen) den euro- päischen Markt (European Wind Energy Association, 2015). Der Regionalanteil bei der Seekabelverlegung wird daher mit lediglich 15% angenommen. Der von den OWEA produzierte Strom wird in der parkeigenen Umspannstation gesammelt und auf ein höheres Spannungsniveau gebracht. Anschließend wird der Strom an die Konverterplattform des jeweiligen Clusters weitergeleitet. Der Regionalanteil bei der Installation des parkeigenen Umspannwerks ist, nach Auswertung der Interviews, mit 25% anzunehmen. Auf der Kostenposition Finanzierung entsteht während der Bauphase Wertschöpfung und Beschäftigung aus der Vermittlung von Fremdkapital durch Banken. Die Finan- zierung eines OWP ist für die Windenergiebranche eine wesentliche Herausforderung. Das Investitionsvolumen eines einzelnen OWP von 400 MW kann 1,5 Mrd. e betragen. Entsprechend sind zur Umsetzung der milliardenschweren Projekte finanzkräftige Investoren nötig. In der Vergangenheit wurden viele Projekte über Eigenkapital finan- ziert. Dies ist jedoch mit ansteigender Projektgröße immer seltener geworden (Chapon, 25 DieKosten eines Seekabels im Mittelspannungsbereich liegen bei 300 bis 500 e/m. Die Kosten für Hochspannungs-Drehstromkabel, die bei größeren Entfernungen benutzt werden, und deren Installation liegen bei 800 bis 1.000 e/m (Hau, 2014).

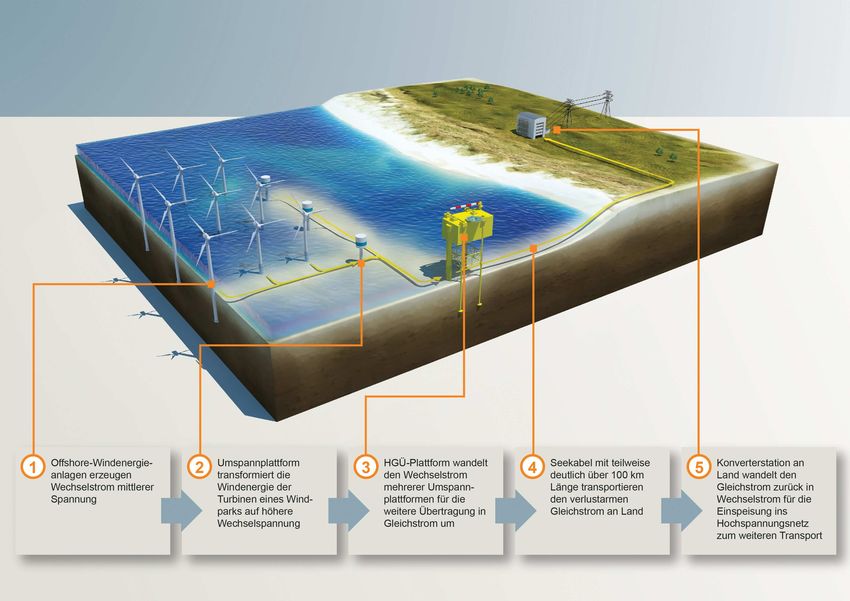

3 Ergebnisse 23 2015). Einige OWPs (z. B. Global Tech 1, Meerwind Süd und Butendiek) wurden durch Kredite der Kreditanstalt für Wiederaufbau (KfW) oder der Europäischen Investitionsbank (EIB) unterstützt. 70% der weltweiten OWPs werden von großen Energieversorgern direkt finanziert. Strategische Investoren und Finanzinvestoren sind zu 19% bzw. 11% in Offshore-Projekte involviert. Zunehmend binden Energieversor- ger Banken, Versicherungen und Stadtwerke als Investoren in ihre Offshore-Projekte ein (Winter und Wagener, 2014). Kreditinstitute stellen lediglich etwa 60 bis 150 Mio. e an Krediten pro Projekt bereit, so dass oft ein Konsortium von Banken an der Finanzierung eines OWP beteiligt ist (Lacal Arántegui und Serrano González, 2015; Bundesministerium für Wirtschaft und Energie, 2015). Entsprechend ist die Kostenposition Finanzierung international geprägt. Laut Interviewpartner A ist der Regionalanteil bei der Kostenposition Finanzierung daher mit 15% anzunehmen. Insgesamt fallen von den gesamten Investitionskosten von 24 Mio. e pro 6 MW OWEA nur etwa 4,6 Mio. e in Norddeutschland an. Wertschöpfungs- und Beschäftigungseffekte resultieren auch aus dem Ausbau des Stromnetzes. Der Übertragungsnetzbetreiber TenneT hat seit Ende 2006 den Auftrag, die Netzanbindung der OWPs in der Nordsee herzustellen und zu betreiben. Die Netz- anbindung eines OWP wird unter der Kostenposition Externe Netzanbindung 26 geführt und umfasst die Anbindung des OWP von dem windparkinternen Umspannwerk bis zu einer Konverterstation an Land. Das parkinterne Umspannwerk transformiert die an- kommende Nennspannung der OWEA auf Hochspannung und leitet den Strom an eine Offshore-Hochspannungs-Gleichstrom-Übertragungs-Plattform (HGÜ-Plattform) bzw. 26 Die Kostenposition Externe Netzanbindung umfasst die Komponenten Planung, Fundament, Seekabel- und Landkabelherstellung, Seekabel- und Landkabelinstallation, Produktion der Offshore- Konverterplattform und der Land-Konverterplattform sowie die Installation der beiden Konverter- plattformen.

3 Ergebnisse 24 Konverterplattform weiter. Diese bündelt den Strom benachbarter OWPs und wandelt den Wechselstrom in Gleichstrom um, um ihn mit geringen Leitungsverlusten und mehr Leistung pro Kabel weiter an Land zu transportieren. Bei geringer Küstenentfernung, beispielsweise in der Ostsee, kann der Wechselstrom des parkinternen Umspannwerks direkt an Land transportiert werden. Vom Anlandungspunkt an der Küste wird der Strom bis zur jeweiligen Konverterstation an Land transportiert. Diese wandelt den Gleichstrom in Wechselstrom um, welcher dann ins Höchstspannungsnetz eingespeist wird (Hobohm et al., 2013). Abbildung 6 zeigt das Schema der Netzanbindung von OWPs. Der Offshore-Netzentwicklungsplan sieht ein Anbindungskonzept vor, in dem OWPs, die in einem räumlichen Zusammenhang stehen, zu Clustern zusammengefasst werden. So wurden in der Nordsee 13 unterschiedliche Cluster identifiziert und fünf weitere in der Ostsee. Ein Cluster vereint dabei bis zu 900 MW Gleichstromsysteme auf sich.

3 Ergebnisse 25

Abbildung 6: Schema: Netzanbindung.

Quelle: www.siemens.com.

.3 Ergebnisse 26 Bisher hat TenneT nach eigenen Angaben eine Netzkapazität von rund 7,1 GW als Auftrag erteilt und so rund 8 Mrd. e investiert.27 Von 2016 bis 2030 müssen demnach abzüglich der Kapazitäten, die in der Ostsee28 errichtet werden, rund 6,8 GW an Netzkapazitäten installiert werden, um den vorgegebenen Deckel von 15 GW bis 2030 zu erreichen. Bei geschätzten Investitionskosten von etwa 1 Mrd. e pro installiertem GW an Netzkapazität ergeben sich somit spezifische Investitionskosten von 1 Mio. e/MW und somit externe Netzanbindungskosten von insgesamt 6 Mio. e pro Referenzanlage. Die Auswertung der Interviews hat ergeben, dass der norddeutsche Regionalanteil bei der Kostenposition Externe Netzanbindung (insbesondere bei der Komponente Seekabelherstellung und -installation) sehr gering ist. Neben der Produktion von Offshore-Konverterstationen fällt in Norddeutschland so gut wie keine weitere Wert- schöpfung in der Kostenposition Externe Netzanbindung an. Laut Interviewpartner C liegen die spezifischen Investitionskosten einer Offshore-Konverterplattform bei etwa 0,4 Mio. e/MW. Für die schlüsselfertige Lieferung der Offshore-Konverterstationen sind die konkurrierenden Unternehmen ABB und Siemens verantwortlich. TenneT beauf- tragte das Konsortium aus Siemens und dem italienischen Kabelspezialisten Prysmian seit 2010 mit der Offshore-Netzanbindung von HelWin1, HelWin2, BorWin2, SylWin1 und BorWin3. Abbildung 7 zeigt die 3 Cluster in der deutschen Nordsee. Die Nordic Yards bauten hierbei im Auftrag von Siemens die Offshore-Konverterplattformen für HelWin1, BorWin2 und SylWin1. 27 Vgl. www.tennet.eu/de/netz-und-projekte/offshore-projekte.html. 28 Inder Ostsee erteilte der dort zuständige Netzbetreiber 50Hertz Aufträge von insgesamt 1,1 GW an Netzkapazität (Vgl. www.50hertz.com/de/Offshore/Netzanschluesse).

3 Ergebnisse 27

Abbildung 7: Netzanbindung in der Nordsee.

Quelle: www.siemens.com.

So entstanden in der Vergangenheit regionale Wertschöpfungs- und Beschäftigungsef-

fekte im Rahmen des Ausbaus der Netzkapazitäten. Doch die Zusammenarbeit von

Siemens und den Nordic Yards wurde 2014 (nach Verzögerungen und erheblichen

Mehrkosten) durch Siemens beendet. Den Auftrag zum Bau der Konverterstation

BorWin3 vergab Siemens und der Konsortialpartner Petrofac an das Unternehmen

Drydocks World mit Sitz in Dubai. Die Drydocks World baute bereits für ABB die

Plattform für DolWin2.29 Die Plattform für HelWin2 ließ Siemens bereits von der

29 Vgl.

Hamburger Abendblatt, 15. Oktober 2014, Arabische Werft sorgt für Rückschlag in der

Küstenindustrie.3 Ergebnisse 28

niederländischen Werft Heerema bauen.

TenneT beauftragt mittlerweile auch das französische Unternehmen Alstom mit dem

Bau von DolWin3. Infolgedessen wurden die Nordic Yards 2013 von Alstom zum Bau

der dazugehörigen Konverterplattform beauftragt. Neben der Montage der Offshore-

Plattform sind die Nordic Yards auch erstmalig für Planung, Transport sowie Installa-

tion der Plattform zuständig. Die zukünftige Entwicklung bei der Auftragsvergabe

zum Bau von Offshore-Plattformen ist für norddeutsche Unternehmen jedoch un-

gewiss. Folglich nehmen wir für die Kostenposition Externe Netzanbindung einen

Regionalanteil von 0% an.30

Basierend auf den oben ermittelten Investitionskosten für den Neubau einer OWEA

wird die direkte Wertschöpfung für Norddeutschland berechnet. Diese setzt sich aus

den Einkommen aus Unternehmertätigkeit und Vermögen nach Steuern (U&V Einkom-

men), den Löhnen und Gehältern nach Steuern sowie den Steuerzahlungen zusammen.

Darüber hinaus wird die Beschäftigungswirkung während der Bauphase abgeschätzt.

Tabelle 3 fasst die Ergebnisse der direkten Beschäftigungs- und Wertschöpfungseffekte

zusammen.

Durch den Neubau einer 6 MW OWEA wird in Norddeutschland 945.000 e Wert-

schöpfung geschaffen, was etwa 20% der regionalen Investitionskosten entspricht (4,6

Mio. e in Norddeutschland). Die Wertschöpfung setzt sich zu 62% aus Löhnen und

Gehältern, zu 24% aus U&V Einkommen und zu 14% aus Steuereinnahmen zusammen.

30 Unterstellt

man jedoch eine Wahrscheinlichkeit von 15%, dass norddeutsche Unternehmen zukünftig

an dem Bau von Offshore-Konverterplattformen beteiligt sein werden, so ergeben sich daraus weitere

360.000 e an regionaler Wertschöpfung pro 6 MW Anlage durch den Ausbau der Netzkapazitäten

bis 2030.Tabelle 3: Direkte Wertschöpfungs- und Beschäftigungseffekte durch den Bau einer OWEA in Norddeutschland.

Kostenposition U&V-Einkommen Steuern Löhne und Gesamte Wert- Beschäfti-

nach Steu- (in Tsd. e) Gehälter (net- schöpfung gung (in Per-

ern (in Tsd. e) to in Tsd. e) (in Tsd. e) sonenjahren)

Turbine 65,2 40,3 172,7 278,3 5,02

Installation Turbine 12,9 10,5 51,8 75,2 1,74

Projektplanung 62,1 29,1 89,8 181 2,72

Gründung 42,9 30,3 143,5 216,6 5,49

Installation Gründung 10,4 7,3 34,7 52,3 1,33

Internes Umspannwerk 18,1 10,2 40 68,3 1,53

Interne Parkverkabelung 9,3 6,1 27,6 43 1,00

3 Ergebnisse

Finanzierungskosten 2,6 2,4 12,6 17,6 0,34

Sonstiges 1,7 1,7 9,3 12,7 0,34

Gesamt 225,3 137,8 581,8 945 19,51

Quelle: Eigene Berechnungen.

293 Ergebnisse 30 Bei den Löhnen und Gehältern schafft die Kostenposition Turbine den höchsten Lohnef- fekt. Dies ist insbesondere durch die hohen Kosten zu erklären, denn der Regionalanteil der Turbinenbauer in Norddeutschland ist mit 15% gering. Die höchsten U&V Ein- kommen werden durch den Turbinenbau und die Projektplanung erwirtschaftet. Das Steueraufkommen aus Lohn-, Gewerbe-31 und Körperschaftssteuer summiert sich zu etwa 137.828 e pro 6 MW Referenzanlage auf. Der Bau der Referenzanlage führt zudem zu einer Beschäftigung von 19,5 Personenjahren. 3.1.2 Indirekte Effekte Die indirekten Wertschöpfungseffekte resultieren aus dem Einkauf von Vorleistungen in Norddeutschland. Die Unternehmen, die direkte Wertschöpfung erzeugen, kaufen von regionalen Unternehmen Vorleistungen ein, die ebenso Wertschöpfung erzeugen. Diese Vorleistungseffekte wurden mithilfe einer regionalen Input-Output Rechnung berücksichtigt.32 Die Vorleistungsnachfrage ergibt sich dabei aus dem Produktionswert abzüglich der in Kapitel 3.1.1 bestimmten direkten Wertschöpfung und der Abschrei- bungen und wird für jede Kostenposition der Referenzanlage ermittelt. Die Höhe der indirekten Effekte hängt insofern von der Höhe der zuvor ermittelten direkten Wert- schöpfung ab. Ist der Anteil der direkten Wertschöpfung an den Gesamtkosten einer Anlage gering, so werden viele Vorleistungen eingekauft und die indirekten Effekte fallen höher aus. 31 Beider AWZ handelt es sich um gemeindefreies Gebiet, so dass die Gewerbesteuereinnahmen der OWPs, die in der AWZ ihren Standort haben, an das jeweils zuständige Bundesland fließen. Schleswig-Holstein hat das Recht zur Gewerbesteuererhebung der Gemeinde Helgoland zugeteilt. Der Gewerbesteuerertrag beläuft sich im Rechenmodell auf durchschnittlich 8% des Unterneh- mensumsatzes. Der Gewerbesteuerhebesatz ist der Durchschnitt der Hebesätze der norddeutschen Bundesländer (Schwieters et al., 2012). 32 Zur Methodik siehe Bröcker et al. (2014).

Sie können auch lesen