Bereit für ein neues Kapitel - 2021 Yearly Outlook Dezember 2020 - Schoellerbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

2021 Yearly Outlook

Dezember 2020

Bereit für ein

neues Kapitel

2021 Yearly Outlook Dezember 2020 1

Inhalt

Bereit für ein

neues Kapitel

Seite 3 CIO Kommentar

Seite 5 Wirtschaft & Märkte

Seite 14 Schwerpunkt Megatrends

Seite 24 Unsere Anlagestrategie

2021 Yearly Outlook Dezember 2020 2

CIO Kommentar

Bereit für ein neues Kapitel

Ein herausforderndes und schicksalsschweres Jahr geht zu Ende. Es war geprägt

Manuela D’Onofrio

von Hoffen und Bangen, Sorge um unsere Liebsten und, für zu viele von uns,

auch von leidvollen Erfahrungen, Abschied und Schmerz. Menschliche Tragödien

spielen an den Kapitalmärkten üblicherweise nur eine untergeordnete Rolle,

haben sie doch in den seltensten Fällen langfristige ökonomische Auswirkungen.

Diese Krise ist aber anders. Um Menschenleben zu schützen, haben wir als

Gesellschaft hohe wirtschaftliche Kosten in Kauf genommen, damit aber auch

unsere ethischen und moralischen Prinzipien unterstrichen. „In der Krise zeigt

sich der Charakter“ ist ein Bonmot von Altbundeskanzler Helmut Schmidt. In

den letzten Wochen des Jahres sind wir in vielen Teilen Europas aufgrund der Head of Group Investments

immer noch zu hohen Infektionsraten erneut diesem Charaktertest unterworfen. & Solutions and CIO

Dass wir uns als Gesellschaft gerade in der Weihnachtszeit diesem Charaktertest Group Wealth Management

stellen und zu unseren ethischen und moralischen Prinzipien stehen, ist ein

Lichtblick.

Es gibt aber noch weitere Lichtblicke. Die Corona-Pandemie ist eine

Philip Gisdakis

Naturkatastrophe, die einerseits den Fokus auf nachhaltiges Wirtschaften

lenkt, andererseits aber auch die Bedeutung von Wissenschaft und Technologie

unterstreicht. Europäische Spitzenforschung leistet – nicht zuletzt mit dem

ersten zugelassenen Impfstoff gegen SARS-Cov2 – einen essenziellen Beitrag

zur weltweiten Lösung dieser Krise. Und wieder einmal lassen sich drei zentrale

Lehren aus diesem Jahr ziehen:

1. Krisen kommen, aber sie gehen auch wieder.

Co-CIO of Group Wealth

2. Krisen erzeugen wirtschaftliche Verlierer, aber auch Gewinner. Management and CIO

UniCredit Bank AG

(HypoVereinsbank)

3. Viele krisenbedingte Veränderungen sind reversibel, manche bleiben jedoch

irreversibel, eröffnen aber auch neue Wege und Entwicklungsmöglichkeiten.

Die Corona-Pandemie hat im Übrigen kaum neue Trends hervorgebracht,

sondern im Wesentlichen wirtschaftliche und strukturelle Entwicklungen, die

ohnehin im Gange waren, verstärkt und beschleunigt. Hier ist neben dem bereits

angesprochenem Trend zur Nachhaltigkeit – nachhaltige Finanzprodukte haben

dieses Jahr einen Nachfrageschub erlebt, zeigte sich doch, dass solche Strategien

während der Pandemie besonders stabil geblieben sind – auch die Zunahme von

Online-Shopping und digitalen Geschäftsmodellen zu nennen.

2021 Yearly Outlook Dezember 2020 3

CIO Kommentar

Für das kommende Jahr gehen wir aufgrund der zunehmenden Verfügbarkeit

von Impfstoffen insgesamt von einer spürbaren wirtschaftlichen Erholung

aus. Allerdings wird das Wachstum auch noch im ersten Quartal 2021 durch

Lockdown-Maßnahmen beeinträchtigt sein. Danach sollte sich die Lage

entspannen. In Europa dürften die zweite Pandemiewelle bzw. die Lockdowns

noch im laufenden Quartal für eine rückläufige Wirtschaftsleistung sorgen. In den

USA hingegen ist aktuell eher von einer sich abkühlenden Wirtschaftsdynamik

auszugehen. Schärfere Lockdown-Maßnahmen stehen dort erst noch bevor und

könnten weit in das das erste Quartal des neuen Jahres hineinreichen.

Im Lichte der zu erwartenden wirtschaftlichen Erholung rechnen wir für

das Gesamtjahr 2021 mit einer vergleichsweise starken Performance der

europäischen Aktienmärkte. Da in diesem Umfeld aber die Inflation von dem

aktuell sehr niedrigen Niveau steigt – sie wird allerdings die Zielmarke der EZB

(nahe, aber noch unter 2%) in den nächsten Jahren nicht erreichen – sollten

gleichzeitig auch die Renditen von langlaufenden Staatsanleihen ansteigen. Die

daraus resultierenden Marktpreisabschläge für sichere Häfen unterstreichen die

Bedeutung von Aktien und anderen risikobehafteten Anlagen im Portfoliokontext.

Insbesondere europäische Aktien dürften sich vor dem Hintergrund der Einigung

auf den neuen EU-Haushalt und das „Next Generation EU“-Programm erfreulich

entwickeln. Solidarität und gemeinsame Investitionen in zukunftsfähige Projekte,

wie die digitale Infrastruktur aber auch in Bildung und Forschung, sind wichtige

Bausteine für eine stabile wirtschaftliche Entwicklung.

Mit diesem zuversichtlichen Ausblick wollen wir uns für Ihr Vertrauen in diesen

herausfordernden Zeiten bedanken und hoffen, Sie auch im kommenden Jahr als

vertrauenswürdiger Partner begleiten zu dürfen.

2021 Yearly Outlook Dezember 2020 4

Wirtschaft & Märkte

2021: Rückkehr zur Normalität?!

Hoffnung macht sich breit, Hoffnung auf eine schrittweise Rückkehr zur

Normalität – wenn ab dem Frühjahr die Temperaturen wieder steigen und

zunehmend mehr Menschen gegen Corona geimpft werden. Dann sollte nicht

nur die Zahl der Neuinfektionen spürbar zurückgehen, sondern auch der Link zu

Lockdowns und Mobilitätsdaten endgültig zusammenbrechen. Das ebnet den

Weg für eine stetige und nachhaltige wirtschaftliche Erholung. Bis es so weit

ist, werden allerdings noch ein paar Monate vergehen. Der Winter dürfte hart

werden, hält die zweite Pandemiewelle die Welt wohl noch länger in Atem.

Europa: „Double dip“-Rezession – gefolgt von solidem Wachstum

Am „kältesten“ wird der Winter wahrscheinlich in Europa. Die Länder mussten

schon im Oktober neue Lockdowns verhängen, nachdem die Infektionszahlen In Deutschland allerdings

nach oben geschnellt waren und dabei die Hochs der ersten Welle weit hinter hat der „Lockdown light“

sich gelassen haben. Zwar zeigen die Kurven in Europa nun mehrheitlich wieder nicht wirklich gegriffen. Die

nach unten. Allerdings liegen die Infektionsraten vielfach noch immer über Infektionszahlen konnten sich

den Niveaus vom vergangenen Frühjahr. Zudem ist der Aufwärtstrend bei den allenfalls auf hohem Niveau

Intensivpatienten und Todesfällen – sie laufen den Infektionszahlen hinterher stabilisieren.

– allenfalls in Frankreich und Spanien wirklich gebrochen (siehe Grafik 1). Für

Entwarnung ist es also noch zu früh.

2021 Yearly Outlook Dezember 2020 5

Wirtschaft & Märkte

1. AUFWÄRTSTREND NOCH NICHT WIRKLICH GEBROCHEN

Corona-Tote täglich (pro 1 Mio Einwohner, geglättet)

20.0 Italien

17.5

USA

UK

15.0 Frankreich

Spanien

12.5

Deutschland

10.0

7.5

5.0

2.5

0.0

12.03.20 04.05.20 26.06.20 18.08.20 10.10.20 02.12.20

Quelle: www.ourworldindata.org/coronavirus-data-explorer, UniCredit Wealth Management

Mehr noch, mögliche Lockerungen zu Weihnachten und über Neujahr bergen das

Risiko, dass die Fallzahlen schon bald wieder anziehen und erneut staatliche

Zwangsmaßnahmen notwendig werden. Gut möglich, dass das Wechselspiel

zwischen Lockdowns und Lockerungen uns noch bis ins Frühjahr hinein begleitet

– zumal Virologen bereits über eine dritte Welle spekulieren.

Die enge Korrelation zwischen BIP und Lockdownmaßnahmen dürfte dazu

führen, dass die gesamtwirtschaftliche Leistung sowohl im laufenden als auch Der Rückgang des realen

im kommenden Quartal schrumpft. Wir rechnen mit einem EWU-weiten Minus BIP fällt damit allerdings

von 3% bzw. 1¼%. Nach der Talfahrt zu Jahresbeginn rutscht die europäische deutlich schwächer aus

Wirtschaft damit in eine „double dip“-Rezession. Der neuerliche Rückgang als noch zu Jahresbeginn

der Mobilitätsdaten oder auch der Geschäfts- und Konsumklimaindizes ist ein (-3,7% bzw. -11,8%). Grund

starkes Indiz dafür (siehe Grafik 2). dafür sind dosiertere, vor

allem aber zielgerichtetere

Lockdownmaßnahmen.

2. STIMMUNGSINDIKATOREN SCHON WIEDER RÜCKLÄUFIG

Geschäftsklimaindizes: Januar 2005 = 100

120 Ifo (Deutschland)

INSEE (Frankreich)

110 ISTAT (Italien)

100

90

80

70

60

Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20

2021 Yearly Outlook Dezember 2020 6Wirtschaft & Märkte

Konsumentenvertrauen, standardisierte Werte

3.0 Italien (EU)

langfristiger Durchschnitt

2.0 Frankreich (EU)

1.0 EWU (EU-Komm.)

Spanien (EU)

0.0

Deutschland (GfK)

-1.0

-2.0

-3.0

-4.0

-5.0

-6.0

-7.0

-8.0

Jan 13 Jul 14 Jan 16 Jul 17 Jan 19 Jul 20

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Regional am stärksten betroffen sind erneut Frankreich und Spanien. Sie

hatten auch die schärfsten Zwangsmaßnahmen verhängt. Es folgen Italien und Hotels, Restaurants, Teile

Deutschland (mit seinem wenig überzeugenden „lockdown light“). Sektoral der persönlichen Dienst

leiden vor allem die Dienstleistungen. Das Verarbeitende Gewerbe, der Bau und leistungen sowie der Bereich

z.T. auch der Handel dürften diesmal mit einem blauen Auge davonkommen. Freizeit, Kultur und Sport

bleiben in weiten Teilen

Für 2020 insgesamt errechnet sich damit ein EWU-weites Minus von 7,5%. Das ist Europas auch weiterhin

die schlimmste Rezession in Friedenszeiten seit der Großen Depression vor rund geschlossen.

90 Jahren. Ab dem kommenden Frühjahr dürfte es dann wieder nach oben gehen,

wenn wärmere Temperaturen und die anlaufenden Massenimpfungen spürbare

Die spanische Wirtschaft

und wohl auch dauerhafte Lockerungen der staatlichen Zwangsmaßnahmen

dürfte 2020 um etwa 12%

erlauben.

geschrumpft sein, gefolgt

von Frankreich (-10%) und

Ähnlich wie im Sommer 2020 (+12,7%) sollte dabei der „Rebound“ im ersten

Italien (-9%). Deutschland

Nach-Rezessionsquartal am stärksten ausfallen. Wir rechnen für das Frühjahr

kommt mit -5% noch am

mit einem kräftigen Plus von 3½%. Es profitiert dabei insbesondere vom Basis-

“glimpflichsten” davon.

sowie dem Nachholeffekt aufgestauter Konsumnachfrage. Gleichzeitig dürften

die Bremswirkungen des Brexits – selbst ein in allerletzter Minute vereinbarte

Freihandelsabkommen würde anfänglich für Friktionen sorgen – zumindest Wenn das BIP im Quartal

wieder etwas nachlassen. Auch das hilft dem Frühjahrsquartal. regelrecht einbricht, reicht –

absolut gesehen – schon

In der zweiten Jahreshälfte sollte sich dann die Erholung verfestigen, auch wenn ein deutlich geringerer BIP-

die Quartalszuwächse mit Annäherung an das Vor-Corona-Niveau sukzessive Zuwachs im Folgequartal,

nachlassen. Die Impulse kommen dabei insbesondere von dem sich rasch damit die Wachstumsrate

aufhellenden Geschäfts- und Konsumklima. Die Kauflaune der Verbraucher ähnlich hoch ausfällt

dürfte spürbar steigen, die krisenbedingt massiv gestiegene Sparquote wieder wie die prozentuale

zurückgehen (siehe Grafik 3). Das greift dem privaten Konsum unter die Arme. Schrumpfung davor. Das Vor

rezessionsniveau ist damit

aber noch nicht erreicht.

2021 Yearly Outlook Dezember 2020 7Wirtschaft & Märkte

3. NACHFRAGESCHUB DANK RÜCKLÄUFIGER SPARQUOTE

30

Prognose Sparquote EWU (in %)

Sparquote USA (in %)

25

20

15

10

5

Q1 2015 Q1 2016 Q1 2017 Q1 2018 Q1 2019 Q1 2020 Q1 2021

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Gleichzeitig sollte sich auch die Investitionstätigkeit beleben. Schließlich sind

die Liquiditätspuffer der Unternehmen, sprich ihre Einlagen im europäischen Zu den Details siehe den

Bankensystem, in diesem Jahr sprunghaft gestiegen. Hinzu kommt die sich Jahresausblick unserer

nachhaltig erholende Weltwirtschaft, die den exportorientierten europäischen UniCredit Researchkollegen

Volkswirtschaften besonders zugutekommt. Allerdings sehen wir hier nicht zu „Die verlockende Aussicht auf

unterschätzende Abwärtsrisiken, droht den von der Pandemie arg gebeutelten Normalität“ vom 1.12.2020.

Dienstleistungsbranchen im kommenden Jahr doch eine Insolvenzwelle.

Umso wichtiger ist daher die fiskal- und geldpolitische Flankierung. Und die

ist und bleibt enorm. Auf der Dezembersitzung hat die EZB ihr ohnehin schon zu den Details siehe en

gigantisches Wertpapierkaufprogramm um hohe 500 Milliarden Euro (oder ein Economic Flash unserer

Drittel) aufgestockt. Gleichzeitig wird sie über eine attraktivere Ausgestaltung UniCredit Researchkollegen

und zeitliche Verlängerung der gezielten Langfristtender (TLTRO III) und über vom 10.12.2020.

vier neue längerfristige Pandemie-Notfallrefinanzierungsgeschäfte (PELTROs)

das gesamtwirtschaftliche Finanzierungsumfeld noch günstiger gestalten. An

Zinserhöhung ist angesichts der noch lange unter dem 2%-Ziel bleibenden

Inflationsrate ohnehin nicht vor 2023 zu denken.

Auch die Fiskalpolitik bleibt auf rasantem Expansionskurs. Die Staaten stocken

ihre Hilfsprogramme mit jedem Lockdown weiter auf. Dabei haben die Europäer Früher ein Synonym für die

im internationalen Konzert ohnehin die Nase vorn (siehe Grafik 4). Ihnen kommt Wa c h s t u m s b e l a s t u n g e n

zugute, dass die Fiskalregeln wohl auch noch 2022 ausgesetzt bleiben. Das auslaufender Steuersenkungen

Risiko einer Fiskalklippe in Europa ist gering. und automatischer Ausgaben

kürzungen steht sie heute für

auslaufende Corona-Hilfen

bzw. dem Ausbleiben eines

neuen Hilfsprogramms.

2021 Yearly Outlook Dezember 2020 8Wirtschaft & Märkte

4. EUROPÄISCHE FISKALPOLITIK: KLOTZEN, NICHT KLECKERN

45 Kredite, Beteiligungen, Garantien u.ä.

40 (% BIP)

Fiskalmaßnahmen (% BIP)

35

30

25

20

15

10

5

0

Mexiko

Saudi-Arabien

Russland

Indonesien

China

Argentinien

Indien

Südafrika

EU

Australien

Türkei

Südkorea

USA

Brasilien

Kanada

Spanien

Frankreich

UK

Japan

Italien

Deutschland

Quelle: Internationaler Währungsfonds (IWF), UniCredit Wealth Management

Zu den nationalen Hilfen gesellen sich dann noch die umfangreichen EU-

Programme. Impulse erhoffen wir uns insbesondere vom EU-Wiederaufbaufonds Flankiert werden diese

(750 Mrd. EUR). Er dürfte zwar erst im Verlauf des kommenden Jahres seine Notfallhilfen von einem

Wirkungen entfalten, 2022 sollte er das EWU-weite BIP-Wachstum jedoch langfristigen EU-Haushalt.

um beachtliche 0,5 Prozentpunkte anschieben. Bis 2026 summieren sich die Er soll ein grüneres, stärker

Impulse auf 2½ Punkte. digital ausgerichtetes

und krisenfesteres Europa

All das dürfte dazu führen, dass das reale BIP in den kommenden beiden Jahren schaffen. Zusammen mit dem

deutlich über Trend wächst. Nach dem holprigen Start ins kommende Jahr Wiederaufbaufonds stellen

prognostizieren wir für 2021 insgesamt ein Plus von 3%. 2022 sollte es sich die insgesamt projektierten

auf 4½% beschleunigen – bevor sich die Zuwächse in den Folgejahren Richtung 1,8 Billionen Euro das größte

Potenzial (ca. 1½%) abschwächen. Die Wirtschaftsentwicklung 2020-2022 Konjunkturpaket dar, das

gleicht somit einer (asymmetrischen) W-Form. Es wird deshalb noch bis Herbst je aus dem EU-Haushalt

2022 dauern, bis die Corona-Verluste aufgeholt sind (siehe Grafik 5). Bis der Vor- finanziert wurde.

Corona-Trendpfad, also das mit dem Trendwachstum fortgeschriebene BIP von

2019, wieder erreicht ist, dürften allerdings noch weitere Jahre vergehen.

2021 Yearly Outlook Dezember 2020 9Wirtschaft & Märkte

5. W-FÖRMIGE ERHOLUNG IM EURORAUM

Vor Corona-Niveau erst wieder im Herbst 2022 erreicht

Reales BIP (IV/2019=100)

115 Deutschland

EWU

110

Vor-Corona-Niveau Italien

105 Spanien

Frankreich

100

95

90

85

80

UniCredit Prognosen

75

IV/19 I/20 II/20 III/20 IV/20 I/21 II/21 III/21 IV/21 I/22 II/22 III/22 IV/22

Quelle: Refinitiv Datastream, UniCredit Wealth Management

USA: Zahlt Biden Trumps Zeche?

Die zweite Corona-Welle hat auch die USA im Würgegriff – mehr noch als in Europa.

Die Infektionszahlen sind nicht nur sechs Mal so hoch wie im Frühjahr, sondern –

auf die Bevölkerung umgerechnet – fast drei Mal so hoch sind wie bei uns.

Noch immer aber stellt Präsident Trump die Offenhaltung des wirtschaftlichen

und gesellschaftlichen Lebens über den Schutz von Gesundheit und Leben.

Wenigstens gibt es Lockdowns auf bundesstaatlicher oder kommunaler Ebene.

Hinzu kommt ein freiwilliges „social distancing“ von Teilen der Bevölkerung.

Trotz der Untätigkeit auf Bundesebene sind daher die Mobilitätsdaten oder auch

die Kreditkartenausgaben in den USA wieder rückläufig, wenn auch weniger

ausgeprägt als in Europa (siehe Grafik 6). Das bremst zwar das Wachstum ein,

eine „double dip“-Rezession wird den USA aber wohl erspart bleiben. Viel mehr Das Minus ist damit nur halb

als Stagnation sollte man im laufenden Quartal aber auch nicht erwarten. Für so groß wie das im Euroraum.

2020 insgesamt errechnet sich somit ein BIP-Minus von 3,8%.

6. MOBILITÄTSDATEN AUCH IN DEN USA WIEDER RÜCKLÄUFIG

Apple Mobilitätsdaten “driving” (geglättet)

200 USA

175 EWU

150

125

100

75

650

25

0

19.01.20 12.03.20 04.05.20 26.06.20 18.08.20 10.10.20 02.12.20

Quelle: http://www.covid19.apple.com/mobility, UniCredit Wealth Management

2021 Yearly Outlook Dezember 2020 10Wirtschaft & Märkte

Trumps unzureichendes Krisenmanagement könnte sich Anfang 2021 indes

rächen, wenn sein Nachfolger Biden Ende Januar umso einschneidendere Dieses Hilfspaket bleibt

Maßnahmen verkünden muss. Hinzu kommt möglicherweise noch eine aber meilenweit hinter den

„Fiskalklippe light“. Nach wie vor ist das längst überfällige zweite Corona- ursprünglichen Vorschlägen

Hilfspaket nicht verabschiedet. Zwar liegt mittlerweile ein 908 Mrd USD der Demokraten (ca. 3,4 Bio.

schwerer, überparteilicher Vorschlag auf dem Tisch. Allerdings haben bisher USD, „Heroes Act“) zurück. Es

weder Präsident Trump noch Senatsmehrheitschef McConnell den Plan fällt aber auch kleiner aus als

öffentlich unterstützt. Gut möglich also, dass die gesamtwirtschaftliche Leistung der ursprüngliche Plan der

in den USA zu Jahresbeginn um 2% (oder sogar darüber hinaus) schrumpft. Das Republikaner (ca. 1 Bio. USD,

ist deutlich mehr als im Euroraum. „Heals Act“).

Ab dem Frühjahr sollte es aber auch in den USA wieder spürbar aufwärtsgehen,

zumal spätestens im Februar das zweite (womöglich noch aufgestockte) Ein einmaliger BIP-Rückgang

Corona-Hilfsprogramm verabschiedet wird. Ansonsten gelten die gleichen markiert noch keine Rezession.

Begründungsmuster wie bei uns: Wärmere Temperaturen im Verbund mit Man spricht davon erst bei

anlaufenden Massenimpfungen lassen die Infektionszahlen nachhaltig zwei aufeinanderfolgenden

zurückgehen. Gleichzeitig bessert sich die Stimmung von Unternehmen und Minusquartalen.

Verbrauchern. Konsum (Rückstau, rückläufige Sparquote) und Investitionen

ziehen an. Unterstützung kommt auch von der Fed. Wir erwarten zwar

keine Zinssenkungen mehr, allerdings dürfte die US-Notenbank ihre Signale aus der Federal Reserve

Notfallkreditfazilitäten verlängern, vor allem aber ihr ohnehin schon massives implizieren, dass der Leitzins,

Wertpapierkaufprogramm aufstocken und zeitlich ausdehnen (siehe Grafik 7). d.h. der Fed Funds-Zielsatz,

bis weit ins übernächste Jahr

hinein im Korridor von 0%-

0,25% verharren dürfte.

7. FED-BILANZSUMME STEIGT RASANT

8000 12 Fed-Bilanzsumme (Mrd USD)

Trend (6,2% p.a., Durchschnitt

7000 11 1999-2006)

Fed Funds-Zielsatz (%, RS)

6000 9

5000 8

4000 6

3000 5

1000 3

1000 2

0 0

Jan 99 Jan 02 Jan 05 Jan 08 Jan 11 Jan 14 Jan 17 Jan 20

Quelle: Refinitiv Datastream, UniCredit Wealth Management

All das dürfte ab dem Frühjahr für solide Quartalszuwächse sorgen. Angesichts

des höheren BIP-Ausgangsniveaus sollten sie mit 1%-2% allerdings hinter ihren Wie in Europa wird auch in

europäischen Pendants zurückbleiben. Das gilt auch für das jahresdurchschnittliche den USA das erste Nach-

Wachstum 2021. Wir veranschlagen es auf 1¾% (EWU: +3%). Rezessionsquartal das stärkste

sein (+2½%, EWU: +3½%).

Von dem von Joe Biden versprochenen Konjunkturprogramm dürften 2021 dagegen

noch kaum Impulse ausgehen. Es wird dauern, bis die Maßnahmen überhaupt in

Kraft treten. Das war bei Trumps Steuersenkungspaket vor vier Jahren nicht anders.

Hinzu kommt, dass Biden wohl erhebliche Abstriche von seinen Plänen machen

2021 Yearly Outlook Dezember 2020 11Wirtschaft & Märkte

muss – selbst wenn die Demokraten bei den beiden Nachwahlen in Georgia doch

noch die Senatsmehrheit holen sollten (möglich, aber eher unwahrscheinlich). Nur bei einer Mehrheit von 60

Ihm fehlt die bei Fiskalprogrammen so wichtige „filibustering“-Mehrheit. Senatssitzen (von 100) ließe

Verschärfend kommt hinzu, dass wichtige einflussreiche Abgeordnete bereits eine sich ein Totdebattieren von

Fundamentalopposition angekündigt haben. Die sonst üblichen Kompromisse Gesetzesvorlagen in Sachen

über Parteigrenzen hinweg („bipartisan budget reconciliation process“) dürften Wirtschaftspolitik verhindern.

schwieriger werden. Biden kann aber auf maximal

50 Stimmen zählen – auch

Trotzdem, selbst wenn Biden nur Teile seiner Vorschläge umsetzen kann, resultieren wenn Bidens Vize Kamala

daraus Wachstumsimpulse (siehe Grafik 8). Die dürften dann vornehmlich 2022 zu Harris das Patt zugunsten der

Buche schlagen und dafür sorgen, dass das jahresdurchschnittliche BIP-Plus mit Demokraten auflösen würde.

3,5% deutlich überdurchschnittlich ausfällt. Die US-Wirtschaft wird daher wohl

schon im Frühsommer 2022 – und damit früher als der Euroraum – ihr Vor-Corona-

Niveau wieder erreicht haben (siehe Grafik 9 nächste Seite).

8. WACHSTUMSWIRKUNGEN VON BIDENS WIRTSCHAFTSPROGRAMM

Stilisierte Entwicklung

Reales BIP (in Bio. USD)

30 Biden vollständig umgesetzt

Biden Kompromiss

Referenzszenario (ohne

25

wirtschaftspolitische Maßnahmen)

20

15

10

Corona-Effekt

5

2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Quelle: Refinitiv Datastream, UniCredit Wealth Management

China: Der Corona-Gewinner

Ganz anders hingegen die Entwicklung in China. Sie dürfte als Paradebeispiel

einer V-förmigen Entwicklung in die Lehrbücher eingehen. Die Corona-Scharte Dazu gesellt sich die hohe

war schon zur Jahresmitte wieder ausgemerzt (siehe Grafik 9). Das Land brachte Disziplin der chinesischen bzw.

die Pandemie angesichts rigoroser, ja totalitärer Eingriffe rasch unter Kontrolle der asiatischen Bevölkerung.

und blieb von der zweiten Welle sogar gänzlich verschont. Zusammen mit den

geld- und fiskalpolitischen Stimulierungsmaßnahmen sorgte das für anhaltend

überdurchschnittliche Wachstumsgewinne schon seit dem Frühjahr. Chinas

Volkswirtschaft ist (neben der taiwanesischen) damit die einzig bedeutende, die

im Jahresdurchschnitt 2020 real zulegen konnte (+2%).

2021 Yearly Outlook Dezember 2020 12Wirtschaft & Märkte

9. CHINA ZIEHT DIE WELTWIRTSCHAFT NACH OBEN

Reales BIP (IV/2019=100)

120 China

Weltwirtschaft

115

USA

110

105

100

Vor-Corona-Niveau

95

90

UniCredit Projektionen

85

IV/19 I/20 II/20 III/20 IV/20 I/21 II/21 III/21 IV/21 I/22 II/22 III/22 IV/22

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Und weil die wirtschaftspolitische Flankierung noch nachwirkt und sich der private

Verbrauch sukzessive erholt, wird die chinesische Wirtschaft auch 2021 noch Der private Konsum

spürbar über Potenzial wachsen. Zudem stützt die Erholung der Weltwirtschaft. dürfte 2020 um etwa 4%

Wir rechnen mit einem BIP-Plus von 8½% – dem stärksten seit 2011. 2022 aber geschrumpft sein.

dürfte die chinesische Wirtschaft wieder auf ihren Potenzialpfad zurückfallen

(+5¾%).

Angesichts der mittlerweile hohen Bedeutung Chinas für die Weltwirtschaft

ist es primär dem Reich der Mitte zu verdanken, dass das globale BIP bereits

Anfang kommenden Jahres sein Vor-Corona-Niveau wieder erreichen und Der Beitrag Chinas

in den kommenden beiden Jahren mit 4½% – 4¾% überdurchschnittlich zum Welt-BIP beträgt,

wachsen wird (siehe Tabelle 1) – stärker noch und länger als im Nachgang zur kaufkraftgewichtet, derzeit

Finanzmarktkrise. Der ungewöhnlich rasche Anstieg der Weltmarktanteile Chinas fast 20% – Tendenz weiter

während und nach der Corona-Pandemie dürfte indes auf zunehmende Kritik deutlich steigend.

stoßen. Der Widerstand der USA gegen Chinas ökonomisches und politisches

Vormachtstreben sollte weiter zunehmen – auch unter einem US-Präsidenten

Biden. Dabei könnte ihm – anders als Trump – hier sogar ein Schulterschluss mit

Europa gelingen.

TABELLE 1. UNICREDIT-WACHSTUMSPROGNOSEN 2021/22

Reales BIP, in % gegenüber Vorjahr

2019 2020 2021 2022

Weltwirtschaft 2.7 -4.2 4.7 4.4

Euroraum 1.3 -7.4 3.0 4.5

Deutschland 0.6 -5.2 3.3 4.2

Frankreich 1.5 -9.5 3.2 5.1

Italien 0.5 -9.2 2.8 4.4

Spanien 2.0 -11.9 3.3 6.7

Österreich 1.4 -7.5 3.1 5.2

Großbritannien 1.3 -11.2 4.3 6.3

USA 2.2 -3.8 1.8 3.5

China 6.1 1.9 8.5 5.7

2021 Yearly Outlook Dezember 2020 13Schwerpunkt

Megatrends

Was uns die Zukunft bringt

Schwerpunkt Megatrends

Die Welt hat sich mit der Corona-Pandemie nachhaltig verändert. Während die

globale Wirtschaftsleistung (BIP) dramatisch einbrach, waren die Finanz- und

Aktienmärkte unter dem Strich weit weniger stark betroffen. Dank der Flutung

mit Liquidität durch die Zentralbanken konnten sich die Märkte rasch stabilisieren

und den anfänglichen Kursrückgang (mehr als) aufholen.

Die Pandemie hat aber auch bereits angelaufene Megatrends akzentuiert. Im

Folgenden wollen wir sieben Megatrends vorstellen. Zunächst hat die Pandemie

auch ein ökonomisches Umfeld befördert, das für außergewöhnlich niedrige

Zinsen über einen langen Zeitraum (oftmals auch als „lower for longer“

charakterisiert) sorgen dürfte. Gestützt wird dieses Szenario von der Notwendig

keit insbesondere in den USA und Europa, die Unterstützungsmaßnahmen

länger als ursprünglich erwartet fortzuführen. Das zweite Thema, Geopolitik,

beschäftigt sich mit der Frage: Was geschieht in den Schwellenländern (Emerging

Markets) im Vergleich zu den entwickelten Märkten (Developed Markets)? Das

BIP-Wachstum in den Schwellenländern wird primär von der Demographie,

sprich dem Bevölkerungswachstum getrieben. Weil es dort spürbar höher

bleibt als in der entwickelten Welt, wird auch die Wachstumsdynamik in den

Schwellenländern deutlich über der unsrigen bleiben. Darüber hinaus ist der

Aufstieg Chinas das wichtigste geopolitische Phänomen der letzten Jahrzehnte.

Wir betrachten die Schwellenländer als eine Region, in dem sowohl auf der

Aktien- als auch auf der Rentenseite investiert werden sollte.

Corona führte auch zu einem Schub bei den Themen Digitalisierung, Klimawandel

und Gleichberechtigung. Dank der digitalen Transformation konnte ein großer

Teil der Menschen zuhause arbeiten. Gleichzeitig verzeichneten der Onlinehandel

und die Zustelldienste einen außerordentlichen Aufschwung. Der Klimawandel

wurde von Greta Thunbergs „einsamen“ Kampf zu einem strukturellen Thema

weltweit – selbst China kündigte sein Klimaziel an und will bis 2060 CO2-

Neutralität erreichen. Darüber hinaus gab es auch Fortschritte beim Thema

Gleichberechtigung bzw. Gleichstellung der Geschlechter – nicht zuletzt durch

Positivbeispiele wie Ursula von der Leyen, der Präsidentin der EU-Kommission,

die sich sehr für den gesellschaftlichen Wandel einsetzt. Wir denken, dass die

Gleichstellung ein Schlüssel für die Zukunft ist, nicht nur aus gesellschaftlicher

Sicht, sondern auch im Hinblick auf die Wirtschaft.

2021 Yearly Outlook Dezember 2020 14Schwerpunkt Megatrends

Diese Themen stehen in engem Zusammenhang mit einer neuen Sensibilität für

unternehmerischen Sozialverantwortung, der „Environmental Social Governance”-

Thematik (ESG), die die wirtschaftliche Entwicklung in einem nachhaltigeren Sinne

betrachtet. Hier spielt auch das Thema Gesundheit/gesunder Lebensstil hinein.

Es beschränkt sich bei weitem nicht auf Corona-Impfung und Notfallmedizin,

sondern beleuchtet es ebenfalls aus einer ganzheitlicheren Sicht. Zentral dabei

ist die Frage, was die Menschen länger und besser leben lassen kann – und

dies hat sehr viel mit Gesundheitsvorsorge, Ernährung sowie Vereinbarkeit von

Berufs- und Privatleben zu tun und stellt auch eine Option für eine ausgewogenere,

gerechtere Entwicklung der Welt dar.

Last but not least sehen wir auch strukturelle Veränderungen bei dem, was

wir Infrastruktur 2.0 nennen wollen. Das bedeutet ein neues Regelwerk für

die gesellschaftliche und wirtschaftliche Entwicklung auf der Grundlage einer

Mischung aus digitaler, grüner und traditioneller Infrastruktur, das in der Lage

ist, öffentliche und private Investitionen anzukurbeln, indem es neue Lebens-,

Wohn- (smart cities), Mobilitäts- und Arbeitswelten fördert.

1. Niedriges Zinsumfeld („lower for longer”)

Sehr niedrig oder sogar negativ verzinsliche Anleihen sind zu einer großen

Herausforderung für Anleger in Rentenpapieren geworden. Der Umfang negativ

verzinsliche Anleihen ist weltweit auf 16,5 Billionen US-Dollar gestiegen und

macht rund ein Viertel des globalen Anleihenmarktes aus. Im Universum der

Staatsanleihen ist der Anteil sogar auf über 35% angestiegen. Niedrigere Zinsen

erklären sich durch die niedrige, zeitweise sogar negative Inflationsraten. Die

Ursachen für das anhaltend niedrige Inflationsumfeld sind zahlreich:

• Demographie (alternde Gesellschaften)

• Globalisierung bzw. De-Lokalisierung (globaler Preiskampf)

• Revolution in Robotik und Technologie (Produktivitätsfortschritte)

• Druck auf die Rohstoffpreise (De-Materialisierung der Wirtschaft)

• Quantitative Lockerung der Zentralbanken nach der Finanzkrise und dem

Ausbruch von Corona (Pandemiekaufprogramme)

Die Folge von all dem ist, dass die Notenbanken auch in den kommenden zwei

Jahren ihre Inflationsziele unterschreiten werden. Sowohl die Fed als auch die

EZB dürften die angepeilten 2% (Kern)Inflation verfehlen (siehe Grafik 10).

2021 Yearly Outlook Dezember 2020 15Schwerpunkt Megatrends

10. DER LANGE WEG ZURÜCK ZU 2% INFLATION

3.5 Harmonisierte Inflationsrate

Euroraum Prognose (% ggü. Vorjahr)

3.0 Kernrate (% ggü. Vorjahr)

2.5

2.0

1.5

1.0

0.5

0.0

-0.5

-1.0

Nov 15 Apr 17 Sep 18 Feb 20 Jul 21 Dez 22

Quelle: EU, EZB, Eurostat, UniCredit Research

4 Kerninflation (% ggü. Vorjahr,

USA geglättet)

Kerndeflator der Konsumausgaben

(% ggü. Vorjahr)

3

Prognose US Treasury Break-even Inflation

(%, implizite Inflationserwartungen)

2

1

0

-1

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

Quelle: Bloomberg, UniCredit Research

2. Geopolitik

Der politische und wirtschaftliche Aufstieg Chinas ist das wichtigste geopolitische

Phänomen der letzten Jahrzehnte und hat weitreichende Auswirkungen auf

die Finanzmärkte. Die Internationalisierung Chinas fördert den Aufstieg des

Yuan/Renminbi (RMB) zu einer Reservewährung. Das erhöht die weltweite

Attraktivität von RMB-Anleihen. Die People’s Bank of China verbindet die Rolle

des Yuan als wichtige globale Reservewährung mit dem strategischen Ziel, die

Dominanz der USA zu brechen und die Fed am massiven Gelddrucken zu hindern.

2021 Yearly Outlook Dezember 2020 16Schwerpunkt Megatrends

Chinas inländischer („onshore“) Rentenmarkt wächst rasch. Mit einer Markt

kapitalisierung von 16 Billionen US-Dollar ist er mittlerweile vom Volumen her

der zweitgrößte Rentenmarkt der Welt. Gemessen am BIP (knapp unter 100%)

gehört er indes noch immer zu den kleinsten. Darüber hinaus war er bisher in

den globalen Rentenmarktindizes und Anlageportfolios noch unterrepräsentiert,

was auf ein hohes Potenzial für sein künftiges Wachstum schließen lässt.

Die Aufnahme der chinesischen Staatsanleihen in die wichtigsten Indizes

beschleunigt die Integration in den globalen Anleihemarkt (siehe Tabelle 2).

Chinas Staatsanleihen bieten eine geringe Korrelation zu anderen globalen

Anleihemärkten und stellen daher eine gute Diversifizierungsquelle für Anleger

dar. Gleichzeitig machen die angebotenen hohen risikobereinigten Renditen

den Anleihemarkt zu einem interessanten Ertragsbringer in einem längerfristig

niedrigeren Inflations- und Zinsumfeld. Insgesamt bieten chinesische Anleihen

hohe Renditen, eine vergleichsweise geringe Volatilität sowie den Vorteil einer

stabilen Währung.

TABELLE 2. EINBINDUNG CHINESISCHER IN GLOBALE INDIZES FÖRDERT

CHINAS INTEGRATION IN DIE WELTWEITEN BONDMÄRKTE

Im April 2019 wurden chinesische Staats- und Bankanleihen in den Bloomberg Barclays Global

Aggregate Bond Index integriert. Das war der Startschuss. Im Februar 2020 wurden chinesische

Staatsanleihen in den JP Morgan GBI-EM-Index aufgenommen. Im Oktober 2020 folgte die

Ankündigung, Chinas Staatsanleihen bis Ende 2021 in den FTSE Russell World Government Bond

Index zu integrieren. Damit ist China nun Teil aller drei großen globalen Bondindizes.

Bloomberg Barclays Global

Aggregate Index: Einbeziehung

chinesischer Staats- und Bankanleihen

Apr 19

Feb 20

Nov 20

Dez 20

2021

von April 2019 bis November 2020,

Chinas Indexanteil ca. 6%

Bloomberg JP Morgan Government Bond-

JP Morgan GBI-EM Citi WGBI Emerging Market Index: Einbeziehung

Barclays GAI

Verwaltetes Vermögen 2-2,5 Bio. USD 200 Mrd. USD 2-3 Bio. USD

von 10 Monate von Februar bis

Dezember 2020 (Pause im März),

Potenzielles Gewicht 6.06% 7-10% 5.6% Chinas Indexanteil ca. 10%

Potenzielle Mittelzuflüsse 120-150 Mrd. USD 14-20 Mrd. USD 110-170 Mrd. USD

FTSE Russell World Government

Instrumente Staats- & Staatsanleihen Staatsanleihen

Bankanleihen

Bond Index: voraussichtlicher

Start der Integration chinesischer

Staatsanleihen in 2021, Chinas

Quelle: AXA IM, Standard Chartered, UniCredit Wealth Management Indexanteil ca. 6%

3. Digitalisierung

Die Welt steht an der Schwelle einer weiteren industriellen Revolution. Nachdem

Dampfkraft, Elektrifizierung und der Siegeszug von Computern Wirtschaft und

Gesellschaft in der Vergangenheit nachhaltig verändert haben, ist die vierte

industrielle Revolution weitaus komplexer und weitreichender. Die Digitalisierung

wird heute nicht mehr nur von einer, sondern von einer Vielzahl von Technologien

angetrieben, darunter das Internet der Dinge, künstliche Intelligenz (KI), Robotik,

3D-Druck, autonome Fahrzeuge sowie das Internet der Verhaltensweisen. Diese

Phase der Digitalisierung verändert die Welt mehr als die Einführung von PC

und Internet. Während die Informationstechnologie der 2000er Jahre das globale

BIP um 0,6% steigerte, könnte allein die Künstliche Intelligenz, Schätzungen

zufolge, das globale Wirtschaftswachstum bis 2030 um 1,3% pro Jahr erhöhen.

2021 Yearly Outlook Dezember 2020 17Schwerpunkt Megatrends

Demnach beschleunigen die neuen digitalen Technologien die Entwicklung der

Wirtschaft dramatisch. So dürften mittlerweile 20 Milliarden internetfähige

Geräte im Einsatz sein. Im Jahr 2018 waren es rund 11 Milliarden. „Big Data“

(große Daten) sind ein Rohstoff, der seinen wahren Wert erst dann offenbart,

wenn die bisher wertvollen Rohstoffe ausgebeutet sind. Künstliche Intelligenz

baut auf dem Fundament von großen Daten auf. Mit den richtigen Algorithmen

und genügend Informationen, um sie zu füttern, kann ein System diese Daten

analysieren, daraus lernen und auf dieser Basis auch „handeln“.

TABELLE 3. WAS IN EINER INTERNET-MINUTE PASSIERT

Medium Größenordnung Aktivität

Email 190 Mio. versandt

Texts 19 Mio. versandt

Messages 59 Mio. versandt

Youtube 4,7 Mio. Videos Angesehen

Google 4,1 Mio. Suchanfragen

Snapchat 2,5 Mio. Snaps erstellt

Imgur 2,5 Mio. Bilder betrachtet

Tinder 1,6 Mio. Wischer

Facebook 1,3 Mio. Logins

Twitch 1,2 Mio. Ansichten

Purchase 1,1 Mio. USD Onlinekäufe

Netflix 764.000 Stunden schauen

Instagram 694.444 Scroller

Apps 400.000 Downloads

Twitter 194.444 Leute twittern

Tik Tok 1400 Downloads

Amazon Echo 305 Intelligente Lautsprecher

verschickt

Quelle: AllAccess.com Infografik, UniCredit Wealth Management

4. Klimawandel

Menschen auf der ganzen Welt werden sich zunehmend bewusst, wie wichtig

es ist, in Prävention zu investieren statt zu warten, bis Schäden zum Handeln

zwingen. In einer kürzlich erschienenen Studie (“Climate Change and Sovereign

Risk, Oct 2020”) beleuchtet die Asiatische Entwicklungsbank die Risiken des

Klimawandels für Politik, Wirtschaft, Staatshaushalte und den internationalen

Handel. Die negativen Auswirkungen auf den Wohlstand liegen auf der Hand.

Überall auf der Welt schadet die Wirtschaftstätigkeit der Umwelt – und die

Schäden nehmen immer mehr zu. Der Klimawandel ist ein zunehmend wichtiges

Thema für politische Entscheidungsträger, mit erheblichen Auswirkungen auf

die Volkswirtschaften. Das gilt umso mehr für Regionen, die für Klimarisiken

besonders anfällig sind. Regierungen müssen ihre Volkswirtschaften und

öffentlichen Finanzen klimasicher machen. Andernfalls sehen sie sich mit einer

sich ständig verschärfenden Spirale aus Klimaanfälligkeit und nicht tragbarer

Schuldenlast konfrontiert. Der Klimawandel kann durch direkte und indirekte

Auswirkungen auf die öffentlichen Finanzen einen wesentlichen Einfluss auf

das Länderrisiko nehmen. Alle wirtschaftlichen Aktivitäten, und damit die

wirtschaftliche und fiskalische Nachhaltigkeit eines Landes, hängen letztlich von

2021 Yearly Outlook Dezember 2020 18Schwerpunkt Megatrends

natürlichen Ressourcen ab. Eine anhaltende Erschöpfung natürlicher Ressourcen

ist aber alles andere als nachhaltig. Eine nachhaltiger Bewirtschaftung wird auf

Dauer Vorteile bringen, für die Wirtschaft und die Finanzmärkte (siehe Grafik 11

und Tabelle 4).

11. MITTEL- BIS LANGFRISTIGE WACHSTUMSGEWINNE DURCH DIE

BEGRENZUNG DES KLIMAWANDELS (IN % DES BIP)

Begrenzung des Klimawandels sorgt in der zweiten Hälfte des Jahrhunderts für

substanzielle Wachstumsgewinne

15

Nordhaus 2010

Burke, Hsiang, and Miguel 2015

10

5

0

-5

2050 2070 2100

Quelle: IWF World Economic Outlook (October 2020), UniCredit Wealth Management

TABELLE 4. DIE INTERAKTION ZWISCHEN WIRTSCHAFT UND FINANZMÄRKTEN

Rückwirkungen der Belastungen des Finanzsystems auf die Wirtschaft

Direkte Transmission

Wertverlust Wohnimmobilien Finanzsystem

Wirtschaft • Finanzmarktverluste

• Betriebsstillstand/- (Aktien, Bonds &

unterbrechungen Wertverlust Gewerbeimmobilien Rohstoffe)

Physische Treiber

• Kapitalvernichtung • Kreditmarktverluste

• Extreme Wetterlagen

• Wiederaufbau & (Unternehmens- &

• Graduelle Vermögenseinbußen der

Ersatzaufwendungen Immobilienkredite)

Klimaveränderungen Haushalte

• Anstieg der • Verluste für (Rück)

Rohstoffpreise Versicherer

• Migration • Operatives Risiko (inkl.

Niedrigere Profitabilität &

Liquiditätsrisiko)

zunehmende Rechtsstreitigkeiten

Indirekte Transmission

Rückwirkungen der Belastungen der Wirtschaft auf das Finanzsystem

Quelle: Network for Greening the Financial System, UniCredit Wealth Management

2021 Yearly Outlook Dezember 2020 19Schwerpunkt Megatrends

5. Gleichberechtigung/Gleichstellung

Die Pandemie hat das Thema Nachhaltigkeit verändert und erweitert, sowohl

auf Unternehmensebene (ESG) als auch auf volkswirtschaftlicher. Große

Werte wie Gesundheitsversorgung, die „Gesundheit“ unseres Planeten sowie

die Themen Gleichheit bzw. Gleichstellung bekamen Auftrieb. Die finanzielle

Gleichstellung wurde nicht zuletzt im Hinblick auf die Gleichstellung der

Geschlechter adressiert – ein Thema, das auch für das Wirtschaftswachstum

von zentralem Interesse ist. Dem Weltwirtschaftsforum zufolge würde es noch

100 Jahre dauern, bis weltweit eine vollständige Gleichstellung von Männern

und Frauen erreicht ist.

Kinder und Jugendliche haben die gleichen Menschenrechte wie Erwachsene

sowie spezifische Rechte, die ihre besonderen Bedürfnisse anerkennen. Dabei ist

Bildung ein weiteres Schlüsselthema, um Chancengleichheit zu gewährleisten.

Bis zum Alter von 10 Jahren sollten alle Kinder lesen können, denn Lesen ist

das Tor zum Lernen. Obwohl die Mehrheit der Kinder zur Schule geht, erwirbt

ein großer Teil von ihnen keine grundlegenden Fähigkeiten. Zudem sind laut

UNESCO rund 260 Millionen Kinder nicht einmal in der Schule. Dies ist der

Auslöser für eine Lernkrise, die die Bemühungen der Länder um den Aufbau von

Humankapital bedroht. Gleichberechtigung und Gleichstellung ist aber nicht

nur eine Genderfrage, sondern auch eine in und zwischen Ländern. Hier hat die

finanzielle Ungleichheit in den vergangenen Jahren sogar spürbar zugenommen

(siehe Grafik 12), zum Schaden für die (Welt)Wirtschaft

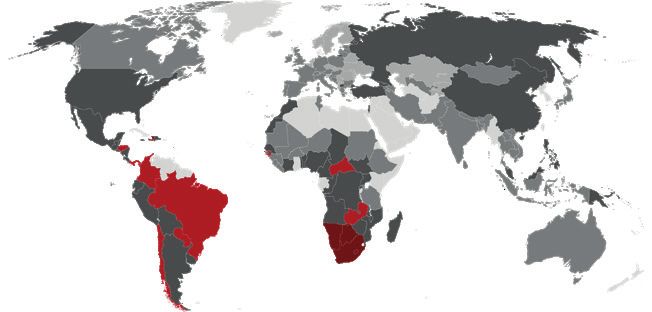

12 ZUNEHMENDE UNGLEICHHEIT DER EINKOMMENSVERTEILUNG

Einkommensverteilung nach Ländern (Gini-Koeffizient; 0 = absolute Gleich

verteilung, 100 = absolute Ungleichverteilung)

Gini Index

60-64

50-60

40-50

30-40

24-30

Keine Daten

Quelle: Weltbank, UniCredit Wealth Management

2021 Yearly Outlook Dezember 2020 20Schwerpunkt Megatrends

13. VERÄNDERUNG DER EINKOMMENSUNGLEICHHEIT SEIT 1990

Die Einkommensungleichheit ist in den 30 Jahren bis zum Beginn der Corona-

Krise in vielen entwickelten Volkswirtschaften und einigen schnell wachsenden

Schwellen- und Entwicklungsländern signifikant gestiegen.

Entwickelte Volkswirtschaften

6

4

2

0

-2

FRA GER JPN ITA AUS USA CAN ESP DEU KOR

Schwellen- & Entwicklungsländer

12

8

4

0

-4

-8

-12

THA RUS BRA IRN MEX TUR EGY IDN IND CHN

Quelle: IWF Fiscal Affairs Department Gini Database, Welteinkomensungleichheits-Datenbank, IWF-

Berechnungen, UniCredit Wealth Management

6. Gesundheit/Gesunder Lebensstil

Die globale Pandemie offenbarte zudem auch eine der Achillesfersen der

modernen Zeit – ein anfälliges Gesundheitssystem mit einer großen Kluft

zwischen entwickelten und sich entwickelnden Volkswirtschaften. Letztere sind

mangels Finanzierungsmöglichkeiten oft nicht in der Lage, eine flächendeckende

Gesundheitsvorsorge zu gewährleisten.

Auf globaler Ebene hat es bedeutende Fortschritte in Richtung einer universellen

Gesundheitsversorgung (Universal Health Co-verage, UHC) gegeben – auch

wenn der Global Monitoring Report 2019 zeigt, dass das Ziel einer nachhaltigen

Entwicklung für alle bis 2030 kaum erreichbar ist. Es gibt noch viel zu tun.

Zwar dürften die globalen Gesundheitsausgaben 2019 bis 2023 voraussichtlich

um 5% p.a. steigen, allerdings steigen auch die Herausforderungen. Dazu gehören

eine wachsende und alternde Bevölkerung, zunehmende chronische Krankheiten,

2021 Yearly Outlook Dezember 2020 21Schwerpunkt Megatrends

Infrastrukturinvestitionen in das Gesundheitssystem, technologischer Fort

schritt, neue Versorgungsmodelle, höhere Arbeitskosten bei gleichzeitigem

Arbeitskräftemangel sowie insbesondere der Ausbau der Gesundheitssysteme

in den Entwicklungsländern. Die Gesundheitssysteme müssen auf eine Zukunft

hinarbeiten, in der sich der Schwerpunkt weg von der Behandlung und hin zu

Prävention und Frühintervention verlagert.

TABELLE 6. GESUNDHEITSAUSGABEN

Langfristperspektive – Gesundheitsausgaben steigen bis 2023 um 5% p.a. (2014-2018: +2,7%)

Globale Gesundheitsausgaben verharren bei 10,2% des BIP bis 2023

Ausgaben bleiben ungleich verteilt (12.262 USD pro Kopf in den USA, 45 USD in Pakistan)

Quelle: World Bank Health, Deloitte 2020 Global Health Care Outlook, UniCredit Wealth Management

7. Infrastruktur 2.0

Die Infrastruktur ist nicht nur eine Grundvoraussetzung, sondern auch ein Treiber

wirtschaftlicher Entwicklung. Tatsächlich haben Investitionen in die Infrastruktur

einen beträchtlichen Multiplikatoreffekt für das Wirtschaftswachstum.

Infrastruktur 2.0 beschreibt die Integration von intelligenter Technologie in

die öffentliche Infrastruktur. Die bisherigen Bauverfahren und Baumaterialien

z.B. im Verkehrswegebau tragen nicht nur zur Versiegelung, Ausbeutung und

Verschmutzung von Natur und Umwelt bei, sondern machen auch den Zugang

zu den „darunterliegenden Schichten“ öffentlicher Systeme wie Wasser, Strom

und Kanalisation nicht einfach und vor allem teuer. Experten sind der Meinung,

dass Straßen intelligente Technologien benötigen, um die Datenerfassung, das

Ressourcenmanagement und die Kommunikation mit dem Umfeld zu verbessern.

Mit intelligenter Technologie könnten z.B. Straßen potenziell mit Autos und den

umliegenden Gebäuden oder Straßenlaternen interagieren. Einige Ansätze gibt

es bereits, beispielsweise das Einschalten von Straßenbeleuchtungen auf der

Grundlage des aktuellen Fahrverhaltens, um Strom und Ressourcen zu sparen.

“Infrastruktur 2.0” könnte enorm positive wirtschaftliche Auswirkung haben

(siehe Tabelle 14) und die Staaten auf das nächste Jahrhundert vorbereiten.

2021 Yearly Outlook Dezember 2020 22Schwerpunkt Megatrends

TABELLE 7. WAS INFRASTRUKTURINVESTITIONEN VON 2 BIO. USD ÜBER 10

JAHRE FÜR DIE US-WIRTSCHAFT BEDEUTEN

50%

Ein größerer Kuchen Schnellere Erholung Produktivitätsschub

5,7 Bio. USD höhere Vor-Corona-Niveau in 4 Trendwachstum steigt

Wirtschaftsleistung, Quartalen wieder erreicht, von 1,7% auf 2,2%

10 Mal mehr als die nicht erst in 7

Rezessionsverluste

Neues “Einmaleins” Mehr Beschäftigung Wirtschaftsbelebung

2,70 USD Ertrag pro 2,3 Mio. unmittelbar neue 713.000 zusätzliche

eingesetztem Dollar Jobs bis 2024 (mittelbare) Jobs bis 2029

Höhere Löhne Mehr in der Geldbörse Mehr Ausgaben

Durchschnittslöhne Einkommen steigen um Haushalte geben in

steigen um 37 Bp pro Jahr 2.400 USD bis 2029 10 Jahren 3,5 Bio. USD

zusätzlich aus

Quelle: S&P Global Research (2020), UniCredit Wealth Management

2021 Yearly Outlook Dezember 2020 23Unsere Anlagestrategie

Asset Allocation

Investitionsmöglichkeiten bei risikobehafteten Anlagen

UNSERE POSITIONIERUNG

NEUTRAL

ANLAGE INVESTMENTUNIVERSUM UNTERGEWICHTEN ÜBERGEWICHTEN

GEWICHTEN

Aktien Global

Renten Global

ANLAGEKLASSEN

Liquidität

Alternative Investments/Rohstoffe

USA

Europa

AKTIEN Pazifik (Entwickelte Märkte)

Schwellenländer

ANLAGE- EWU Staatsanleihen

KLASSEN EURO Investment Grade

IM DETAIL RENTEN Unternehmensanleihen

Hochzins Unternehmensanleihen

Schwellenländeranleihen

Öl

ROHSTOFFE

Gold

Unsere Anlagestrategie im Überblick

Aktien

Aktien global: Übergewichten

Die Kombination aus massiven finanz- und geldpolitischen Maßnahmen

und der Hoffnung auf eine weltweite Erholung ab dem zweiten Quartal 2021

(angetrieben durch die Einführung wirksamer Impfstoffe) stützt Aktien – trotz

der hohen Unsicherheit aufgrund des Wiederauflebens von Corona in Europa und

den USA.

Aktien Europa: Übergewichten

Kurzfristig wird diese Anlageklasse durch die zweite Corona-Welle belastet. Die

Geld- und Fiskalpolitik (u.a. Wiederaufbaufonds) ist jedoch äußerst expansiv.

Interessant sind die Dividendenrenditen, die deutlich über denen von Staats- und

Unternehmensanleihen liegen.

2021 Yearly Outlook Dezember 2020 24Asset Allocation

US-Aktien: Neutral

Die Ertragslage verbessert sich. Allerdings dürften das schlechte Pandemie-

Management und die mögliche fiskalische Klippe der Aufwärtsentwicklung enge

Grenzen setzen.

Schwellenländer-Aktien: Übergewichten

Die V-förmige Erholung in China (das Vor-Corona-BIP-Niveau ist längst

schon wieder überschritten) und die Hoffnung auf eine De-Eskalation des

Handelskonflikts zwischen den USA und China mit der Wahl Bidens könnte einen

Aufholprozess gegenüber der Entwickelten Welt begünstigen. Wir bevorzugen

Asien als Region. Es gilt jedoch, die Länder und Sektoren in dieser Region

sorgfältig zu selektieren.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japans Wirtschaft profitiert von der Erholung Chinas. Premier Suga hat

Strukturreformen angekündigt und die Region hat die Pandemie weitgehend

unter Kontrolle.

Renten

Renten Global: Neutral

Anleihen werden generell durch die stark expansiven geldpolitischen Maßnahmen

der Zentralbanken unterstützt. Allerdings sind die Bewertungen, insbesondere

die der Entwickelten Welt, nicht interessant.

Euro Investment Grade-Unternehmensanleihen: Stark übergewichten

Europäische Investment-Grade-Unternehmensanleihen werden durch die Käufe

der EZB (sowohl über das gängige Anleihekaufprogramm CSPP, Corporate Sector

Purchase Programme, als auch über das Pandemiekaufprogramm PEPP) sowie die

sogenannten Carry Trades (Zinsdifferenzgeschäfte) gut unterstützt. Zuletzt hat

die EZB eine weitere Aufstockung des PEPP um über ein Drittel bekanntgegeben.

Angesichts der erhöhten Kapitalpuffer der europäischen Banken bevorzugen wir

finanziell nachrangige Anleihen.

Hochverzinsliche Unternehmensanleihen: Untergewichten

Steigende Ausfallraten, bedingt durch die Pandemie, sind in den aktuellen

Bewertungen noch nicht vollständig berücksichtigt. Der Mangel an Marktliquidität

bleibt ebenfalls ein Problem. Die Anlageklasse wird jedoch durch die Entscheidung

der Fed unterstützt, “gefallene Engel” und hochverzinsliche ETFs zu kaufen.

Europäische Staatsanleihen: Untergewichten

Die Geldpolitik der EZB bleibt hyperexpansiv, aber die Bewertungen von Kernländer-

Staatsanleihen sind derzeit nicht interessant. Wir bevorzugen Staatsanleihen der

Peripherieländer, die von der EZB und dem EU-Wideraufbaufonds unterstützt

werden.

Schwellenländer-Anleihen: Übergewichten

Die Suche nach Renditen angesichts des längerfristig niedrigeren Zinsumfelds

sowie ein schwächer werdenden USD bieten selektive Kaufgelegenheiten,

insbesondere im Hinblick auf Schwellenländeranleihen in Lokalwährung.

Geldmärkte: Untergewichten

Geldmärkte sind nicht interessant. Wir erachten Absicherung gegen Unsicherheit

als erforderlich.

2021 Yearly Outlook Dezember 2020 25Asset Allocation

Alternative Anlagen: Neutral

Wir präferieren hier liquidere Anlagestrategien.

Rohstoffe

Gold: Übergewichten

Wir erwarten, dass der Goldpreis vor dem Hintergrund niedriger Zinssätze und

der monetären Reflationierung der Zentralbanken gut unterstützt bleibt. Darüber

hinaus sollte er seine Rolle als „Safe Haven“ immer wieder entfalten können,

insbesondere im derzeit unsicheren Umfeld der zweiten Corona-Welle.

Währungen

EUR-USD: Übergewichten

Die sehr akkommodierende Geldpolitik der Fed und die Zwillingsdefizite der USA

werden den USD wahrscheinlich weiter schwächen.

2021 Yearly Outlook Dezember 2020 26Disclaimer

Wichtige rechtliche Informationen - bitte lesen: IMPRESSUM

Dies ist eine Marketingmitteilung und keine Finanzanalyse. Diese Unterlage Herausgeber:

wurde nur zu Marketingzwecken erstellt und stellt keine Anlageberatung oder Schoellerbank

Anlageempfehlung dar. Die vorliegenden Informationen sind insbesondere kein Angebot Aktiengesellschaft

und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie dienen nur der Renngasse 3

Erstinformation und können eine auf die individuellen Verhältnisse und Kenntnisse der 1010 Wien

Anlegerin bzw. des Anlegers bezogene Beratung nicht ersetzen. Tel: +43/1/534 71-0

info@schoellerbank.at

Jede Kapitalveranlagung ist mit einem Risiko verbunden. Wert und Rendite einer

Anlage können plötzlich und in erheblichem Umfang steigen oder fallen und können Ausführliches Impressum

nicht garantiert werden. Auch Währungsschwankungen können die Entwicklung des unter www.schoellerbank.at

Investments beeinflussen. Es besteht die Möglichkeit, dass die Anlegerin bzw. der

Anleger nicht die gesamte investierte Summe zurückerhält, unter anderem dann, wenn Fachredaktion:

die Kapitalanlage nur für kurze Zeit besteht. Unter außergewöhnlichen Umständen kann Manuela D’Onofrio

es bis zum Totalverlust des eingesetzten Kapitals samt Ausgabeaufschlag kommen. Philip Gisdakis

Wir weisen darauf hin, dass sich die Zahlenangaben/Angaben zur Wertentwicklung Erscheinungsweise: monatlich

auf die Vergangenheit beziehen und dass die frühere Wertentwicklung kein Abgeschlossen am: 14.12.2020

verlässlicher Indikator für künftige Ergebnisse ist. Art und Höhe der Steuern

hängen von Ihren persönlichen Verhältnissen ab und können künftig Änderungen

unterworfen sein.

Die vorliegenden Informationen wurden von Schoellerbank AG, Renngasse 3, A-1010

Wien, auf der Grundlage von öffentlich zugänglichen Informationen, sowie von intern

erstellten Daten erarbeitet. Diese Quellen werden von uns als verlässlich eingeschätzt.

Diese Unterlage darf nicht an „US-Persons“ (Regulation S des US-Securities Act 1933)

ausgehändigt werden. „US-Persons“ darf das gegenständliche Produkt nicht vermittelt

bzw. dürfen diese nicht darüber beraten werden. Vervielfältigungen – in welcher Art

auch immer – sind nur nach vorheriger ausdrücklicher Genehmigung der Schoellerbank

AG zulässig.

Bei Fragen wenden Sie sich bitte an Ihre Beraterin bzw. Ihren Berater.

Irrtum und Druckfehler vorbehalten.

© Schoellerbank AG, 2020

Alle Rechte vorbehalten.

Haftungsausschluss.

Trotz sorgfältiger Recherche und der Verwendung verlässlicher Quellen kann keine

Verantwortung für die Vollständigkeit, Richtigkeit oder Genauigkeit des Inhalts

übernommen werden. Alle Angaben vorbehaltlich Druck- und Satzfehler.

Impressum und Offenlegung nach §§24 und 25 Mediengesetz.

Impressum und Offenlegung gemäß §§ 24, 25 MedienG sind auf der Website der

Schoellerbank AG unter https://www.schoellerbank.at/de/kontakte/impressum zu

finden.

Quellen und Grafiken, soweit nicht einzeln angegeben:

Bloomberg, eigene Berechnungen.

2021 Yearly Outlook Dezember 2020 27Sie können auch lesen