BERICHT FRANKFURT MARKT- BÜRO- UND INVESTMENTMARKT - Colliers International

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FRANKFURT MARKT- BERICHT BÜRO- UND INVESTMENTMARKT 2019 / 2020

34

2

Deutschland | Colliers International

FRANKFURT | 2019 / 2020

City Survey Marktbericht FRANKFURT

CITY FACTS FRANKFURT Fast Facts

Einwohnerzahl in 1.000 753 Bürovermietung Frankfurt 2019 Veränderung

gegenüber Vorjahr

Sozialversicherungspflichtig Beschäftigte in 1.000 602

Flächenumsatz 550.500 m² – 10,9 %

Arbeitslosenquote in % 4,9

Vermietungsumsatz 533.700 m² – 12,0 %

Verfügbares Einkommen /Kopf in € 27.138

Spitzenmiete 45,50 € / m² 8,3 %

Durchschnittsmiete 21,30 € / m² 4,9 %

Leerstandsquote 6,9 % 10 bp

Flächenbestand 11,56 Mio. m² 0,6 %

Erzielte Büromieten in € / m²

Teilmarkt Spitzenmiete Durchschnittsmiete

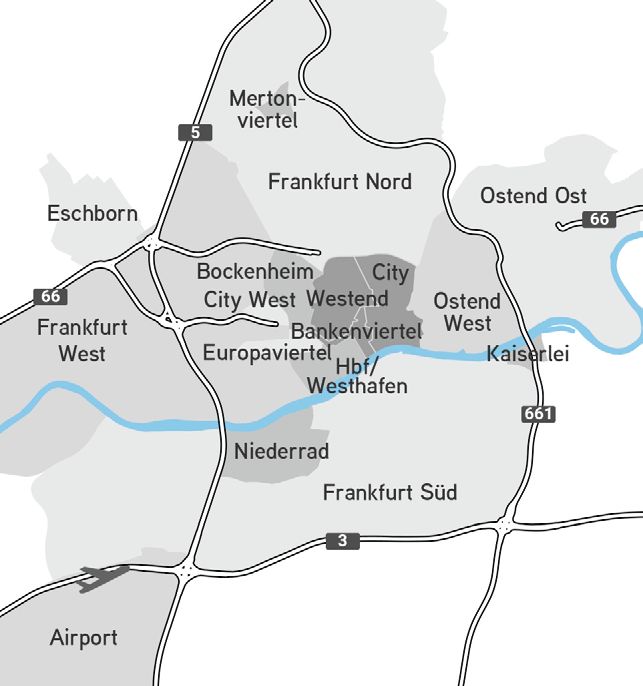

Bankenviertel 47,00 34,00

Westend 35,00 25,00

City 36,00 22,50

Hauptbahnhof / Westhafen 24,00 21,00

Bockenheim 20,00 17,00

Europaviertel / Messe 22,50 21,00

City West 20,00 17,90

Frankfurt Süd 21,00 15,50

Airport 27,00 21,50

Frankfurt West 15,00 12,50

Frankfurt Nord 12,50 9,00

Mertonviertel 14,00 13,00

Ostend West 21,00 15,30

Ostend Ost 13,00 10,50

Niederrad 16,50 14,50

Eschborn 16,00 13,00

Kaiserlei 16,50 13,00

35

3

BÜROVERMIETUNG

City

Marktbericht

FRANKFURT | 2019 / 2020

Survey Deutschland

Flächenumsatz Keine der fünf größten Anmietungen wur-

de im Bankenviertel registriert.

| Colliers International

Der Frankfurter Bürovermietungsmarkt

zeigte sich mit einem Flächenumsatz von

Niederrad positionierte sich mit einem

rund 551.000 m² auch 2019 in einer guten

| Colliers International

Volumen von rund 81.000 m² nur knapp

Verfassung. Die Vorjahreswerte wurden

hinter dem Bankenviertel. Zum erneut

zwar um rund 11 % unterschritten, sowohl

überdurchschnittlichen Ergebnis hat vor

der fünfjährige als auch der zehnjährige

allem die Anmietung der DekaBank mit

Durchschnitt konnten jedoch übertroffen

rund 46.000 m² beigetragen. Auf Platz 3

werden. Nach einem schwachen 3. Quar-

reihte sich die City West ein, die mit nur

tal nahm die Vermietungsaktivität zum

10 Abschlüssen ein Volumen von rund

Jahresende nochmals deutlich Fahrt auf.

48.000 m² erreichte. Marktprägend war

Dominiert wurde der Markt auch 2019

hier vor allem die Anmietung der Stadt

vom Bankensektor, der mit knapp

Frankfurt für das neue Behördenzentrum

156.000 m² einen Umsatzanteil von rund

in der Solmsstraße 27– 37 mit rund

28 % erreichte.

26.500 m², der zweitgrößte Abschluss

des Jahres 2019. Ein mit 45.000 m²

Zum Jahresende konnte sich das Banken-

ebenfalls sehr gutes Ergebnis erreichte

viertel knapp vor Niederrad auf Platz 1

der angrenzende Teilmarkt Bockenheim,

der umsatzstärksten Teilmärkte posi-

vor allem beeinflusst durch die Vermie-

tionieren. Mit einem Umsatz von rund

tung von rund 26.500 m² im Projekt Trade

83.000 m² lag das Ergebnis jedoch über

an die ING-DiBa.

25 % unter dem Vorjahreswert. Insgesamt

waren große Abschlüsse mit mehr als

10.000 m² in der Bankenlage Mangelware:

GRAFIK 1: Büroflächenumsatz in 1.000 m² GRAFIK 2: Büroflächenfertigstellung in 1.000 m²

296

800 300

700 668

606 250

600 548 534 198

200

500

144

400 348 150

125

111

300 92

100 82

200

50

100 42 42

4 12 17

0 0

2015 2016 2017 2018 2019 2017 2018 2019 2020 2021

Vermietung Eigennutzer Fertigstellungen davon vorvermietet / Eigennutzung

36

4

Mieten Entwicklungsschwerpunkte

FRANKFURT | 2019 / 2020

Deutschland | Colliers International

2019 legte die Spitzenmiete um mehr als 2019 überstieg das Fertigstellungsvolu-

8 % bzw. 3,50 €/m² auf 45,50 €/m² zu. men mit rund 125.000 m² erstmals seit

Auch das durchschnittliche Mietniveau ist 2016 wieder die 100.000 m²-Marke. In

bedingt durch eine größere Zahl höher- diesem Jahr wird mit rund 296.000 m²

preisiger Abschlüsse um rund 5 % auf mehr als doppelt so viel Fläche realisiert,

21,30 €/m² gestiegen. wobei sich die Projekte einer hohen

City Survey Marktbericht

Nachfrage erfreuen. So sind bereits 70 %

der 2020 auf den Markt kommenden

Angebot und Leerstand

Büroflächen belegt.

Zum Jahresende standen knapp

794.000 m² für eine kurzfristige Anmie-

Fazit und Prognose

tung zur Verfügung, was einer Leer-

standsquote von rund 6,9 % entspricht. Der Bürovermietungsmarkt verzeichnete

Damit wurde der jahrelange Leerstands- das vierte Jahr in Folge ein Umsatz-

abbau vorerst gestoppt. Auffallend ist volumen von mehr als 550.000 m², was

allerdings das Gefälle zwischen zentralen die andauernde Stabilitätsphase ein-

bzw. zentrumsnahen Lagen und der drucksvoll belegt. Auch alle weiteren

Peripherie. So entfielen fast 40 % des Kennziffern wie die Leerstands- und

gesamten Leerstands auf die Teilmärkte Mietenentwicklung sowie die Vorvermie-

Eschborn, Ostend Ost und Mertonviertel. tungsstände der Projekte zeichneten ein

Damit profitieren ältere Gebäude an durchweg positives Bild des Marktes.

Satellitenstandorten aktuell nur bedingt Ob sich die aktuelle Situation in der Main-

von den positiven Rahmenbedingungen. metropole auch in der neuen Dekade

2020 geraten weitere, teilweise groß- weiter fortsetzen wird, hängt stark von

volumige Bestandsflächen auf den Markt, der Restrukturierung der deutschen

sodass auch im nächsten Jahr von einer Bankenbranche ab.

stabilen bis leicht steigenden Leerstands-

situation auszugehen ist.

GRAFIK 3: Leerstandsquote in % GRAFIK 4: Spitzen- und Durchschnittsmieten

und Leerstand in 1.000 m² in ¤/m²

1.500 50

1.358 45,50

1.289

42,00

41,00

1.200 11,8 % 1.105 38,50

11,2 %

40 37,50

900 784 794

9,6 % 30

600

21,30

20,00 20,30

19,00 18,70

20

300 6,8 % 6,9 %

0 10

2015 2016 2017 2018 2019 2015 2016 2017 2018 2019

Leerstand

Leerstand Leerstandsquote

Leerstandsquote Spitzenmiete Durchschnittsmiete37

5

INVESTMENT GEWERBEIMMOBILIEN

City

Marktbericht

FRANKFURT | 2019 / 2020

Survey Deutschland

Transaktionsvolumen Landmark-Deals wie der Verkauf des

THE SQUAIRE für über 900 Mio. €, der

| Colliers International

Im Jahr 2019 wurden auf dem gewerbli-

Welle für rund 620 Mio. € oder des T8 für

chen Immobilienmarkt der Mainmetropole

circa 400 Mio. € prägten das Ergebnis

gut 7,8 Mrd. € investiert. Wenngleich dies

| Colliers International

maßgeblich. Nachdem 2018 durch zahl-

einem Rückgang von 19 % gegenüber

reiche Hochhausdeals der Großteil des

dem Rekordvorjahr entspricht, lag das

Kapitals in den Teilmärkten Bankenvier-

Volumen 17 % höher als der Fünf-Jahres-

tel, City und Westend investiert wurde, re-

Durchschnitt.

duzierte sich der Anteil des CBDs 2019

auf rund ein Drittel, da sich das Gesche-

Zu dem starken Ergebnis hat insbesonde-

hen angebotsbedingt in die übrigen Teil-

re eine beispiellose Jahresendrallye

märkte verlagerte. Prominente Transakti-

beigetragen. Mit 50 Transaktionen und

onen abseits des CBD waren neben THE

mehr als 3,9 Mrd. € wurde nahezu die

SQUAIRE die Hochhausdeals THE SPIN

Hälfte des Volumens im letzten Quartal

und 99 West.

des Jahres generiert. Großvolumige

Fast Facts

Investment Frankfurt 2019 2018

Transaktionsvolumen 7.843 Mio. € 9.664 Mio. €

Portfoliotransaktionen 15 % 9%

Internationale Käufer 51 % 51 %

Internationale Verkäufer 55 % 43 %

Wichtigste Nutzungsart Büro 80 % Büro 90 %

Spitzenrendite Büro 3,00 % 3,30 %

GRAFIK 5: Transaktionsvolumen in Mio. ¤ GRAFIK 6: Transaktionsvolumen

nach Assetklasse 2019 Anteil in %

10.000 9.664

10.000 9.664

Büro 80 %

7.843 Büro 80 %

8.000 7.843

8.000 6.912

6.143 6.912

5.687

6.000 6.143 Hotel 10 %

5.687

6.000 Hotel 10 %

4.000 Einzelhandel 3 %

4.000 Einzelhandel23%%

Mischnutzung

Mischnutzung22%%

Grundstücke

2.000 Grundstücke22%%

Industrie/Logistik

2.000 Industrie/Logistik 2 %

Sonstige 1 %

0 Sonstige 1 %

0

2015 2016 2017 2018 2019

2015 2016 2017 2018 201938

6

Angebot und Nachfrage Mit einem Volumen von über 2,7 Mrd. €

und einem Marktanteil von 35 % positio-

FRANKFURT | 2019 / 2020

Deutschland | Colliers International

Im Jahr 2019 konnte das Bürosegment mit

nierten sich Asset- und Fondsmanager an

einem Anteil von rund 80 % seine Rolle

der Spitze der aktivsten Käufergruppen.

als beliebteste Assetklasse bestätigen.

Damit verdrängten sie offene Immobilien-

Nahezu ausnahmslos realisierten die üb-

und Spezialfonds auf den zweiten Rang,

rigen Objekttypen aufgrund der verhält-

nachdem diese im vorherigen Jahr das

nismäßig beschränkten Angebotssituati-

City Survey Marktbericht

Marktgeschehen dominiert hatten. Kom-

on nur einstellige Marktanteile. Einzig

plettiert wurde das Spitzentrio von den

auf das Hotelsegment entfielen rund

Immobilien AGs, die einen Anteil von 14 %

795 Mio. € bzw. rund 10 % des Transakti-

verzeichneten.

onsvolumens. Beeinflusst wurde dieser

Wert vor allem durch die beiden Hilton-

Verkäuferseitig generierten ebenfalls

Hotels im THE SQUAIRE und das am

Vermögensverwalter mit rund 1,5 Mrd. €

Güterplatz entstehende NH Collection

das größte Transaktionsvolumen, womit

Hotel im THE SPIN.

sich ihr Volumen im Vergleich zum Vor-

jahr mehr als verdreifachte. Darauf folg-

Ausländische Investorengruppen ver-

ten Opportunity Fonds und Private Equity

zeichneten mit einem Volumen von knapp

Fonds mit einem Anteil von rund 1,4 Mrd. €

4 Mrd. € bzw. einem Anteil von über 50 %

auf dem zweiten Rang.

eine unverändert hohe Marktpräsenz. Im

großvolumigen Segment über 100 Mio. €

zeigte sich die Dominanz internationaler Renditen

Käufer mit 68 % noch deutlicher. Käufer-

Büroimmobilien verteuerten sich im Jah-

gruppen aus Südkorea waren besonders

resverlauf im gesamten Marktgebiet.

investitionsfreudig, da sie aufgrund hoher

Die Brutto-Spitzenrendite für Büro-

Liquidität und stabiler Rahmenbedingun-

objekte in Frankfurts Bestlagen rangierte

gen des Marktes Investments in die hiesi-

Ende 2019 bei 3,00 % und somit 30 Basis-

gen Big Tickets der Risikoklasse Core

punkte unterhalb des Vorjahresniveaus.

und Core Plus präferieren.

GRAFIK 7: Käufergruppen in Mio. ¤ / Anteil in % GRAFIK 8: Verkäufergruppen in Mio. ¤ / Anteil in %

Asset-/Fondsmanager

Asset-/Fondsmanager 3535%% Asset-/

Asset-/ 1919%%

Fondsmanager

Fondsmanager

Offene

OffeneImmobilienfonds/

Immobilienfonds/ 2121%% Opportunity

OpportunityFonds/

Fonds/ 1818%%

Spezialfonds

Spezialfonds Private

PrivateEquity

EquityFonds

Fonds

Immobilien

ImmobilienAGs

AGs 1414%% Projektentwickler/

Projektentwickler/ 1616%%

Bauträger

Bauträger

Private

PrivateInvestoren/

Investoren/ 9 9%% Immobilien

ImmobilienAGs

AGs 9 9%%

Family

FamilyOffices

Offices

Versicherungen

Versicherungen 7 7%% Private

PrivateInvestoren/

Investoren/ 8 8%%

Family

FamilyOffices

Offices

Sonstige

SonstigeInvestoren

Investoren 1414%% Sonstige

SonstigeInvestoren

Investoren 30

30%%

00 1.000

1.000 2.000

2.000 3.000

3.000 00 1.000

1.000 2.000

2.000 3.000

3.00039

7

Aufgrund der Reduzierung der Spitzen- werden, wozu insbesondere die weiterhin

renditen an B-Standorten um 40 Basis- hohe Anziehungskraft für internationales

City

Marktbericht

FRANKFURT | 2019 / 2020

punkte auf 3,50 % näherten sich die Kapital und das gestiegene Preisniveau

Survey Deutschland

Renditeniveaus beider Lagequalitäten beigetragen haben.

weiter an. Die stärksten Preisanstiege

| Colliers International

konnten indes für Büroimmobilien in Angesichts der zu erwartenden Deal-

Peripheriestandorten identifiziert wer- Pipeline mit einigen Großtransaktionen,

| Colliers International

den, die zum Jahresende bei nur noch verbunden mit den gesamtwirtschaftli-

4,35 % notierten. Das entspricht einem chen Rahmenbedingungen und der guten

Rückgang um 55 Basispunkte. Verfassung des Bürovermietungsmark-

tes, ist für das kommende Jahr erneut mit

Einen weiteren Renditerückgang ver- einem hohen Transaktionsvolumen zu

zeichneten zudem Logistik- und Hotel- rechnen. Dazu werden auch weiter stei-

immobilien. Im Jahresverlauf gaben gende Kapitalwerte beitragen, die mit ei-

diese um 30 bzw. 25 Basispunkte nach, ner weiteren Annäherung der Renditeni-

sodass diese im Dezember 2019 bei veaus der Lagequalitäten einhergehen

4,20 % bzw. 3,75 % lagen. werden. Unter Berücksichtigung dieser

Entwicklungen ist für 2020 ein erneut

überdurchschnittliches Trans-

Fazit und Prognose

aktionsvolumen im Bereich von 7,5 Mrd. €

Die Marktentwicklung des zurückliegen- zu erwarten.

den Jahres veranschaulicht die unge-

brochene Attraktivität des Frankfurter

Investmentmarktes, der weiterhin von der

wirtschaftlichen und politischen Stabili-

tät profitiert. Auch im Jahr 2019 konnte an

die Dynamik der Vorjahre angeknüpft

Mietpreissteigerungen und eine zunehmende Flächen-

knappheit in vielen Teilmärkten haben die ohnehin

hohe Nachfrage am Frankfurter Investmentmarkt

zusätzlich befeuert.

KONTAKT

Laura Müller Associate Director | Research

+49 69 719192-29, laura.mueller@colliers.comANSPRECHPARTNER

RESEARCH

Laura Müller Fabian Gust

Associate Director | Research Junior Consultant l Research

+49 69 71 91 92-29 +49 69 719192-5055

laura.mueller@colliers.com fabian.gust@colliers.com

Bildnachweis

Titelseite: Colliers International, Frederic Herrmann

Innenseite: Jannik Selz auf Unsplash

Copyright © 2020 Colliers International Deutschland GmbH

Colliers International

Alle in dieser Broschüre/diesem Dokument enthaltenen Angaben wurden von Colliers International nur für Marketing-

zwecke und allgemeine Informationen erstellt. Colliers International übernimmt keinerlei Garantie oder Haftung für

Deutschland GmbH

jegliche Art der bereitgestellten Informationen, die weder Anspruch auf Vollständigkeit noch auf Fehlerfreiheit erheben. Thurn-und-Taxis-Platz 6

Die Nutzer dieser Broschüre/dieses Dokuments sind dazu verpflichtet, die Richtigkeit der Angaben eigenständig zu

überprüfen. Daher erfolgen die Angaben unter Ausschluss jeglicher Haftung oder Garantie. Diese Broschüre/dieses

60313 Frankfurt

Dokument ist urheberrechtlich geschütztes Eigentum von Colliers International und/oder dessen Lizenzgeber.

© 2020. Alle Rechte vorbehaltenSie können auch lesen