BERICHT HAMBURG MARKT- BÜRO- UND INVESTMENTMARKT - Colliers

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

HAMBURG MARKT- BERICHT BÜRO- UND INVESTMENTMARKT 2020 / 2021

40

2

Deutschland | Colliers International

HAMBURG | 2020 / 2021

City Survey Marktbericht HAMBURG

CITY FACTS HAMBURG Fast Facts

Einwohnerzahl in 1.000 1.847 Bürovermietung Hamburg 2020 Veränderung

gegenüber Vorjahr

Sozialversicherungspflichtig Beschäftigte in 1.000 998

Flächenumsatz 334.300 m² – 37,6 %

Arbeitslosenquote in % 7,7

Vermietungsumsatz 320.200 m² – 34,4 %

Verfügbares Einkommen /Kopf in € 25.695

Spitzenmiete 30,00 € / m² 3,5 %

Durchschnittsmiete 17,10 € / m² – 1,2 %

Leerstandsquote 3,0 % 50 bp

Flächenbestand 13,99 Mio. m² 1,0 %

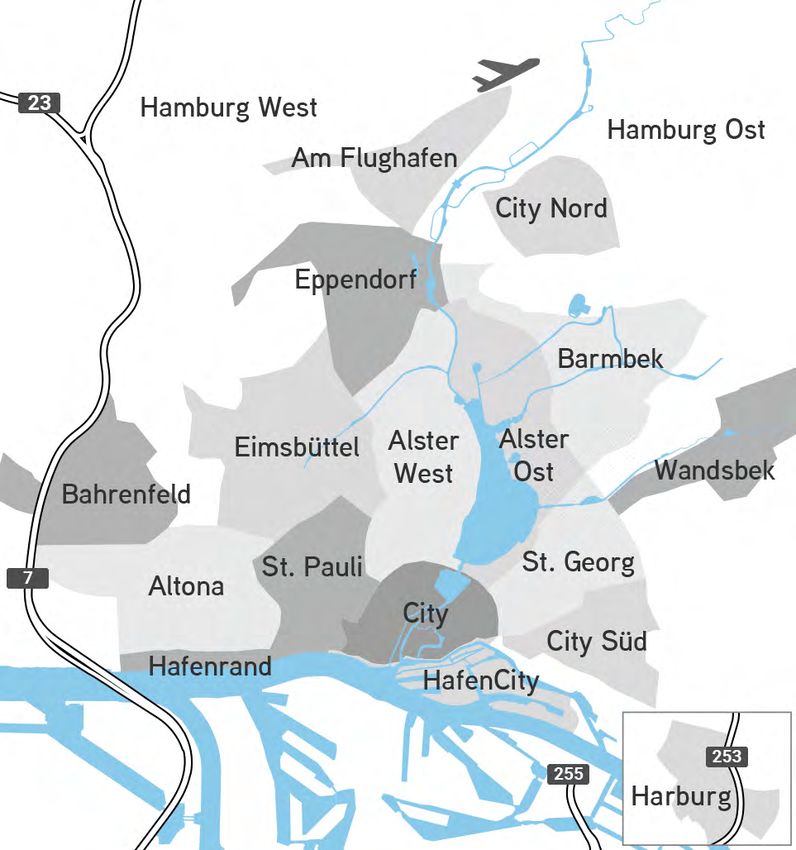

Büromieten in € / m²

Teilmarkt Mietpreisspanne

City 15,00 - 31,50

HafenCity 16,50 - 30,00

Hafenrand 15,00 - 23,50

Alster West 15,00 - 24,00

Alster Ost 12,50 - 24,00

St. Georg 14,00 - 20,00

City Süd 9,50 - 17,50

St. Pauli 14,50 - 23,50

Altona 12,00 - 18,00

Bahrenfeld 9,00 - 19,50

Eimsbüttel 8,50 - 18,00

Eppendorf 10,50 - 18,50

Am Flughafen 9,00 - 13,00

City Nord 8,50 - 16,00

Barmbek 10,50 - 16,50

Wandsbek 8,00 - 15,00

Harburg 9,50 - 16,00

Hamburg Ost 7,00 - 16,50

Hamburg West 8,00 - 16,00

41

3

BÜROVERMIETUNG

City

Marktbericht

HAMBURG | 2020 / 2021

Survey Deutschland

Flächenumsatz konnte, wurde mit der Anmietung von

11.000 m² der Hamburg Commercial Bank

| Colliers International

Der erzielte Büroflächenumsatz sum-

im zukünftigen „Elbtower“ der größte

mierte sich in Hamburg für das Jahr 2020

Abschluss kurz vor dem Jahreswechsel

auf 334.300 m². Das Resultat blieb damit

| Colliers International

registriert. Ebenfalls in das Abschluss-

37 % hinter dem Vorjahresergebnis und

quartal entfiel der zweitgrößte Mietver-

sank um 36 % im Vergleich zum langjähri-

tragsabschluss von knapp 9.000 m² durch

gen Zehnjahresschnitt. Die Auswirkun-

den Konsumgüterhersteller Henkel in

gen der Covid-19-Pandemie waren 2020

Hamburg-Bahrenfeld.

das bestimmende Thema am Hamburger

Büromarkt und sorgten für Angebots-

Der höchste Flächenumsatz ist mit

und Nachfrageverschiebungen.

74.100 m² und einem Anteil von 22 % am

Gesamtergebnis erneut in der Hamburger

Mit einem Flächenumsatz von 92.800 m²

City erzielt worden, gefolgt von der City

im 4. Quartal war trotz des insgesamt ver-

Süd mit 53.500 m² und einem Anteil von

haltenen Ergebnisses zumindest ein Zu-

16 %. Die Vermietungsaktivität konzent-

wachs gegenüber dem schwachen 2. und

rierte sich hauptsächlich auf das kleintei-

3. Quartal zu beobachten. In diesen sechs

lige Segment bis zu 1.000 m². Die größten

Monaten war die Vermietungsaktivität er-

Flächenabnehmer waren mit einem Anteil

heblich von den Auswirkungen der Pan-

von 14 % am Gesamtvolumen Unterneh-

demie beeinträchtigt und der Flächen-

men aus der Beratungsbranche und dem

umsatz jeweils unter 80.000 m² gefallen.

Verarbeitenden Gewerbe mit 13 %.

Nachdem in den ersten drei Quartalen

kein Abschluss im Großflächensegment

mit über 10.000 m² verzeichnetet werden

GRAFIK 1: Büroflächenumsatz in 1.000 m² GRAFIK 2: Büroflächenfertigstellung in 1.000 m²

584

600 400 371

490 497 488 350

500

300

400

250

320

196 200

300 200 175

150 132

200

100 82

100 57 67

39 47 50

14 8

0 0

2016 2017 2018 2019 2020 2018 2019 2020 2021 2022

Vermietung Eigennutzer Fertigstellungen davon vorvermietet / Eigennutzung

42

4

Mieten Entwicklungsschwerpunkte

HAMBURG | 2020 / 2021

Deutschland | Colliers International

Die Hamburger Spitzenmiete lag im ge- Im Jahr 2020 wurden 196.000 m² neue

samten Jahr konstant bei 30,00 €/m² und Bürofläche fertiggestellt. Durch bereits

ist trotz der rückläufigen Vermietungsak- hohe Vorvermietungsquoten in der Pro-

tivität im Jahresverlauf nicht unter Druck jektphase sind dem Markt jedoch nur

geraten. Der erreichte Wert liegt damit wenige, noch verfügbare Flächen zuge-

3 % über dem Vorjahreswert. Mietab- fügt worden. Mit insgesamt 10 Projektfer-

City Survey Marktbericht

schlüsse oberhalb von 30,00 €/m² sind tigstellungen lag der Entwicklungs-

vor allem in Neubauprojekten oder hoch- schwerpunkt in der City.

wertigen Refurbishments in innerstädti-

schen Toplagen registriert worden. Die

Fazit und Prognose

gewichtete Durchschnittsmiete reduzier-

te sich in der Vorjahresbetrachtung um Im Jahr 2021 ist – insbesondere in der

1 % auf 17,10 €/m². Das Mietwachstum der ersten Jahreshälfte – auch weiterhin von

letzten Jahre hat sich im Jahr 2020 nicht einer zunächst verhaltenen Nachfrage

weiter fortgesetzt. auszugehen. Wirtschaftliche Unsicher-

heit wird die Zurückhaltung bei neuen

Anmietungsprozessen weiterhin beein-

Angebot und Leerstand

trächtigen. Mit einhergehender Verbesse-

Die Leerstandsquote stieg im Jahresver- rung des pandemiebezogenen Umfeldes

lauf um 50 Basispunkte von 2,5 % auf in der zweiten Jahreshälfte ist von einer

3,0 %. Zum Jahresende standen im Ham- anziehenden Nachfrage auszugehen. In

burger Büromarkt 413.300 m² zur kurz- diesem Fall ist ein ansteigender Flächen-

fristigen Anmietung zur Verfügung, umsatz bis zu 400.000 m² erreichbar.

wovon 52.000 m² auf Untermietflächen Durch die weiterhin konstante Nachfrage

entfallen. für Flächen im Premiumsegment ist nicht

zu erwarten, dass die Spitzenmiete unter

Druck geraten wird.

GRAFIK 3: Leerstandsquote in % GRAFIK 4: Spitzen- und Durchschnittsmieten

und Leerstand in 1.000 m² in ¤/m²

800 35

700 677

30,00

625 29,00

30

600 27,00

26,00 26,00

5,0 % 488

500 25

4,5 % 413

400 345

300 3,6 % 20

17,30 17,10

3,0 % 15,10 15,40 15,70

200

2,5 % 15

100

0 10

2016 2017 2018 2019 2020 2016 2017 2018 2019 2020

Leerstand Leerstandsquote Spitzenmiete Durchschnittsmiete43

5

INVESTMENT GEWERBEIMMOBILIEN

City

Marktbericht

HAMBURG | 2020 / 2021

Survey Deutschland

Transaktionsvolumen markt 2020 von einer starken Jahresend-

rallye: Allein im 4. Quartal summierten

| Colliers International

Der Hamburger Investmentmarkt hat das

sich die Verkäufe auf rund 1,5 Mrd. € und

von der Covid-19-Pandemie geprägte

setzten damit die Bestmarke für das Ge-

Jahr 2020 mit einem gewerblichen

| Colliers International

samtjahr. Das Investitionsvolumen wurde

Transaktionsvolumen von 5,0 Mrd. € be-

2020 insbesondere durch eine Vielzahl

endet. Mit dem starken Resultat wurde

von Transaktionen im dreistelligen Millio-

nicht nur das Vorjahresergebnis von

nenbereich in die Höhe getrieben: So

4,3 Mrd. € deutlich übertroffen – das

wurden allein sechs Verkäufe oberhalb

Ergebnis liegt auch 12 % über dem Fünf-

von 200 Mio. € registriert. Die Auswir-

jahresschnitt und durchbricht nach dem

kungen der Pandemie haben zwar dazu

Umsatzrekord aus dem Jahr 2018 zum

geführt, dass insgesamt weniger Trans-

zweiten Mal die 5-Mrd.-€-Grenze. Dabei

aktionen zustande gekommen sind, die

profitierte der Hamburger Investment-

Fast Facts

Investment Hamburg 2020 2019

Transaktionsvolumen 5.008 Mio. € 4.293 Mio. €

Portfoliotransaktionen 19 % 36 %

Internationale Käufer 46 % 29 %

Internationale Verkäufer 24 % 37 %

Wichtigste Nutzungsart Büro 59 % Büro 71 %

Spitzenrendite Büro 3,00 % 3,20 %

GRAFIK 5: Transaktionsvolumen in Mio. ¤ GRAFIK 6: Transaktionsvolumen

nach Assetklasse 2020 Anteil in %

6.000 5.665

6.000 5.665 Büro 59 %

4.910 5.008 Büro 59 %

5.000 4.910 5.008 Mischnutzung 15 %

5.000 4.293

Mischnutzung 15 %

4.293

4.000

3.410

4.000

3.410 Einzelhandel 11 %

3.000 Einzelhandel 11 %

3.000

2.000 Grundstücke 7 %

2.000 Grundstücke 7 %

Hotel 3 %

1.000

Hotel43%%

Industrie/Logistik

1.000

0 Sonstige 14%%

Industrie/Logistik

0 Sonstige 1 %

2016 2017 2018 2019 2020

2016 2017 2018 2019 202044

6

durchschnittliche Transaktionsgröße hat der vergangenen fünf Jahre. Büroimmo-

sich allerdings deutlich erhöht. bilien waren mit einem Anteil von 59 % die

HAMBURG | 2020 / 2021

Deutschland | Colliers International

nachgefragteste Assetklasse, gefolgt von

mischgenutzten Immobilien, die ihren

Angebot und Nachfrage

Anteil von 7 % im vorangegangenen Jahr

Mit dem Verkauf des EDGE Elbside in der auf 15 % steigern konnten und vor allem

HafenCity und dem Eigentümerwechsel von Verkäufen von Quartiersentwicklun-

City Survey Marktbericht

der HCOB-Zentrale in der Hamburger In- gen profitierten.

nenstadt bestätigte sich zum Jahresende

der beobachtete Trend zu hoher Nach- Der Anteil an ausländischem Kapital lag

frage an sicheren Core-Investments mit hingegen trotz der Einschränkungen im

langen Mietvertragslaufzeiten oder Reiseverkehr mit 46 % am Gesamtvolu-

Transaktionen, die auf eine Umstrukturie- men vergleichsweise hoch. An dieser

rung der erworbenen Immobilie mit lang- Stelle haben die Beteiligungen der öster-

fristigem Planungshorizont abzielen. reichischen SIGNA Holding und des US-

DerΩAnteil am gesamten Transaktionsvo- amerikanischen Investors Tishman

lumen von Core-Immobilien stieg im Vor- Speyer an den Großabschlüssen im Be-

jahresvergleich von 50 % auf 56 %. Bei reich oberhalb von 200 Mio. € das Ergeb-

Entwicklungsprojekten war der Anstieg nis erheblich beeinflusst.

von 6 % auf 19 % sogar noch deutlicher.

Insgesamt zeigten sich Assetmanager

Im Fokus standen zudem Einzelverkäufe und Vermögensverwalter mit einem An-

und Büroimmobilien, insbesondere in den teil von 27 % am Gesamtvolumen erneut

Premiumlagen City und HafenCity. Port- am investitionsfreudigsten. An zweiter

foliotransaktionen machten lediglich 19 % Stelle folgten offene Immobilien- und

des Transaktionsvolumens aus und lagen Spezialfonds mit einem Anteil von 19 %.

damit durch die verminderte Reisetätig- Auf der Verkäuferseite waren Projekt-

keit potenzieller Investoren im Zuge entwickler und Bauträger mit einem

der Covid-19-Pandemie unter dem Wert Investitionsvolumen von 1,6 Mrd. €, was

GRAFIK 7: Käufergruppen in Mio. ¤ / Anteil in % GRAFIK 8: Verkäufergruppen in Mio. ¤ / Anteil in %

Asset-/Fondsmanager 27 % Projektentwickler/ 33 %

Bauträger

Offene Immobilienfonds/ 19 % Immobilien AGs 15 %

Spezialfonds

Projektentwickler/ 15 % Offene Immobilienfonds/ 13 %

Bauträger Spezialfonds

Immobilien AGs 12 % Asset-/Fondsmanager 8%

Banken 4% Corporates/ 7%

Eigennutzer

Sonstige Investoren 23 % Sonstige Investoren 24 %

0 500 1.000 1.500 2.000 0 500 1.000 1.500 2.00045

7

einem Anteil von 33 % entspricht, tradi- Fazit und Prognose

tionell am aktivsten.

City

Marktbericht

HAMBURG | 2020 / 2021

Das durch die Covid-19-Pandemie ge-

Survey Deutschland

prägte Jahr 2020 hat auf dem Hamburger

Renditen Investmentmarkt keinen messbaren

| Colliers International

Schaden verursacht und das hohe Ver-

Durch die hohe Nachfrage an Immobilien

trauen der Investoren in die Entwicklung

im Premiumsegment ist die Spitzenren-

des traditionell stabilen Hamburger Mark-

| Colliers International

dite für Büroimmobilien zum Jahresende

tes bestätigt. Im nationalen TOP 7-Städte-

2020 erneut gesunken und notiert bei

vergleich reihte sich Hamburg mit dem er-

3,00 % für Objekte in Toplagen. Im Ver-

zielten Resultat hinter Berlin (8,5 Mrd. €)

gleich zu Dezember 2019 ist die Spitzen-

und Frankfurt (6,3 Mrd. €) auf dem dritten

rendite um 20 Basispunkte gesunken.

Platz ein und war 2020 der einzige

Auch in den Stadtteillagen sind im Büro-

TOP 7-Standort in Deutschland, der das

segment keine Preisabschläge zu erken-

Vorjahresresultat trotz der schwierigen

nen gewesen. Bei Premiumimmobilien

Umstände steigern konnte.

mit langfristig gesichertem Cashflow hat

die hohe Nachfrage unabhängig von der

Der Ausblick ist entsprechend positiv:

Lage zu steigenden Preisen geführt.

Auch wenn die Rahmenbedingungen 2021

Durch den Nachfrageboom bei Logistik-

wieder hohe Marktaktivität zulassen

immobilien und dem daraus resultieren-

werden, wird eine Wiederholung eines

den Wettbewerb war in diesem Segment

Resultats im Bereich von 5 Mrd. € nicht zu

eine deutliche Kompression von 4,20 %

erreichen sein, da eine erneute Anhäu-

auf 3,70 % zu beobachten. Die Spitzen-

fung von großvolumigen Transaktionen,

renditen für die von der Covid-19-Pande-

wie 2020 geschehen, nicht zu erwarten

mie stärker betroffenen Geschäftshäuser

ist. Ein Resultat im Bereich des Fünfjah-

und Hotels blieben zum Jahresende

resschnitts von 4,5 Mrd. € scheint aber

2020 noch stabil bei 3,30 % bzw. 3,75 %.

erneut erzielbar. Der anhaltend hohe

Allerdings wurden in beiden Assetklassen

Anlagedruck im Niedrigzinsumfeld wird

2020 wenige Produkte gehandelt.

2021 den Druck auf die Renditen hochhal-

ten, wodurch eine weitere leichte Kom-

pression im Bürosegment absehbar ist.

Der Hamburger Investmentmarkt hat sich mit

einem Investitionsvolumen von über 5 Mrd. € trotz

schwieriger Rahmenbedingungen als äußerst

robust bewiesen.

KONTAKT

Simon Gstalter Senior Consultant | Research

+49 40 328701-172, simon.gstalter@colliers.comANSPRECHPARTNER RESEARCH Simon Gstalter Christian Doege Senior Consultant I Research Consultant I Research +49 40 328701-172 +49 40 328701-128 simon.gstalter@colliers.com christian.doege@colliers.com Bildnachweis Titelseite: Getty Images International, mf-guddyx Innenseite: liggraphy auf pixabay Copyright © 2021 Colliers International Deutschland GmbH. Die Informationen in dieser Broschüre / diesem Dokument sind von Colliers International nach bestem Wissen und Gewissen Colliers International zusammengestellt worden und sollen einem Überblick über den benannten Markt zum Zeitpunkt des Erscheinens vermitteln. Trotz sorgfältiger Recherche kann ein Anspruch weder auf Vollständigkeit noch auf Fehlerfreiheit der Informationen erhoben Hamburg GmbH werden. Die Covid-19-Pandemie hat die Marktaktivitäten in vielen Sektoren beeinträchtigt. Wie diese Pandemie den Immobi- Burchardstraße 17 lienmarkt weiter beeinflussen wird, ist derzeit ungewiss. Alle in dieser Broschüre/diesem Dokument dargestellten Preisan- gaben und Einschätzungen basieren auf den heute erkennbaren Eindrücken. Da es zu Veränderungen am Vermietungs- und 20095 Hamburg Investitionsmarkt kommen kann, die zum Zeitpunkt der Erstellung dieser Einschätzung in keiner Weise vorhergesagt werden können, ist es wichtig, die Informationen unter Berücksichtigung der Entwicklungen regelmäßig neu zu beurteilen. Eine Haftung hinsichtlich der Inhalte wird ausgeschlossen. Die Broschüre ist nicht geeignet als Basis für kaufmännische Ent- scheidungen und kann mithin eine eigene Prüfung der Marktgegebenheiten in keinem Fall ersetzen. Diese Broschüre / dieses Dokument ist urheberrechtlich geschütztes Eigentum von Colliers International und/oder dessen Lizenzgeber. © 2021. Alle Rechte vorbehalten.

Sie können auch lesen