Brexit: 6 Standpunkte der deutschen Versicherer - Am 29. März 2019 verlässt Großbritannien die Europäische Union - was aus Branchensicht zu ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

G D V - P O S I T I O N S PA P I E R Brexit: 6 Standpunkte der deutschen Versicherer Am 29. März 2019 verlässt Großbritannien die Europäische Union – was aus Branchensicht zu beachten ist.

2

Kernpositionen der deutschen Versicherer im Überblick

I. Tragfähige Regelung der langfristigen wirtschaftlichen Beziehungen zwischen der

EU und Großbritannien zentral:

Ziel muss es sein, die zu erwartenden ökonomischen Kosten und Friktionen des Brexit durch den

Abschluss eines umfassenden wirtschaftlichen Abkommens möglichst niedrig zu halten. Dabei

kommt einer transparenten und geordneten Verhandlungsführung eine zentrale Rolle zu, um Unsi-

cherheiten und Risiken zu reduzieren.

II. Implementierungsphase und Übergangsregeln verankern:

Angesichts der hohen Komplexität und des Zeitdrucks der Verhandlungen ist für die notwendi-

gen Anpassungen des Geschäftsbetriebs eine Implementierungsphase für die neue Rechtslage

erforderlich. Zudem sind Übergangsregeln erforderlich, die eine geordnete Abwicklung beste-

hender Verträge (insb. langlaufender Lebensversicherungen) nach bisherigem Recht ermöglichen

(„Grandfathering“).

III. Erhalt gegenseitiger Marktzugänge, aber unter der Voraussetzung eines Level Play-

ing Fields:

Grundsätzlich sollte eine enge zukünftige Zusammenarbeit mit Großbritannien und ein möglichst

weitgehender Erhalt der gegenseitigen Marktzugänge angestrebt werden. Voraussetzung dafür ist

die Sicherstellung eines Level Playing Fields. Regulatorische Vorteile für das Vereinigte Königreich

sind ebenso zu vermeiden wie „Briefkastenfirmen“, die keine ausreichende Substanz aufweisen.

Auch beim Datenschutz sind einheitliche Standards zwingend.

IV. Kein Twin-Peak-Modell für die Versicherungsaufsicht:

Die Versicherungswirtschaft unterstützt die derzeitige Überprüfung der Europäischen Aufsichtsbe-

hörden. Wegen der unterschiedlichen Geschäftsmodelle in den verschiedenen Sektoren der Finanz-

dienstleistungsbranche muss allerdings die Eigenständigkeit der Versicherungsexpertise bewahrt

werden. Ein Twin-Peak-Ansatz in der Aufsicht wird abgelehnt.

V. Arbeitsmärkte für qualifiziertes Personal offen halten:

Unternehmen in Großbritannien und der EU-27 müssen auch nach dem Brexit ohne bürokratische

Hürden wechselseitig Zugang zu qualifizierten Fachkräften behalten. Vor allem sollten unterneh-

mensinterne Personalentsendungen weiterhin flexibel möglich sein.

VI. Zugang zu hochwertigen Finanzinstrumenten sicherstellen, europäische Kapital-

märkte stärken:

Es muss gewährleistet sein, dass institutionelle Investoren aus Kontinentaleuropa Zugriff auf hoch-

wertige Finanzdienstleistungen aus dem Vereinigten Königreich (UK) behalten. Auf mittlere Sicht

muss der Finanzsektor auf dem Kontinent gestärkt werden. In diesem Zusammenhang ist die Voll-

endung der Kapitalmarktunion von hoher Bedeutung.

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

3

I. Tragfähige Regelung der langfristigen wirtschaftlichen Beziehungen

zwischen der EU und Großbritannien zentral:

Ziel muss es sein, die zu erwartenden ökonomischen Kosten und Friktionen des Brexit durch den

Abschluss eines umfassenden wirtschaftlichen Abkommens möglichst niedrig zu halten. Dabei kommt

einer transparenten und geordneten Verhandlungsführung eine zentrale Rolle zu, um etwaige Unsi-

cherheiten und Risiken zu vermeiden.

Der Brexit wird die wirtschaftliche Zusammenarbeit Damit sind alternative Varianten der zukünftigen

zwischen der EU-27 und Großbritannien auf eine Zusammenarbeit wahrscheinlicher geworden. Nicht

neue Grundlage stellen. Derzeit steht dabei lediglich ausgeschlossen ist, dass sich Großbritannien doch für

fest, dass Großbritannien mit dem Austritt aus der EU eine engere Zusammenarbeit mit der EU-27 entschei-

Ende März 2019 zu einem Drittstaat wird. Die zukünf- det („weicher Brexit“). Angesichts der knappen Mehr-

tigen wirtschaftlichen Beziehungen werden damit heitsverhältnisse auf der Insel bleibt aber auch die

zwangsläufig weniger eng sein. Gefahr eines ungeregelten Ausstiegs Großbritanniens

aus der EU präsent („cliff-edge“). Da dieser mit nicht

Die britische und die deutsche Wirtschaft sind heute absehbaren wirtschaftlichen Kosten verbunden wäre

eng miteinander verflochten. Eine besondere Stellung und auch erhebliche Turbulenzen an den Finanzmärk-

nimmt dabei der Finanzplatz London ein, der u. a. für ten zu befürchten wären, sollte ein „No Deal“-Aus-

den deutschen Finanz- und Teile des Unternehmens- stieg unbedingt vermieden werden. Der Brexit darf

sektors mit seinem breiten Angebot an Finanzdienst- nicht zu einem systemischen Risiko werden.

leistungen wichtige Funktionen übernimmt. Ohne die

positiven Effekte der tiefen wirtschaftlichen Integra- Um die mit dem Brexit-Prozess verbundenen Kosten

tion des Binnenmarktes wird insbesondere Großbri- und Risiken möglichst gering zu halten, kommt einer

tannien, sowie in geringerem Maße auch die EU und geordneten und transparenten Verhandlungsfüh-

Deutschland, gegenüber dem Status Quo ökonomi- rung eine zentrale Rolle zu. Maßgeblich hierfür sind

sche Einbußen hinnehmen müssen. die Grundprinzipien der EU. Eine Sonderbehandlung

Großbritanniens darf es nicht geben. Dennoch muss

Die Unsicherheit über die Ausgestaltung des zukünf- es aufgrund der derzeit engen wirtschaftlichen Ver-

tigen Verhältnisses hat nach der Unterhauswahl vom flechtung, u. a. im Bereich des Finanzsektors, möglich

8. Juni 2017 zugenommen. Die britische Regierung sein, für die im Zusammenhang mit dem Brexit ste-

strebt zwar weiterhin ein Verlassen des Binnenmarkts henden Fragestellungen pragmatische Lösungen zu

und der Zollunion an und setzt stattdessen auf den finden.

Abschluss eines weitreichenden Freihandelsabkom-

mens mit der EU („harter Brexit“). Ob dieses Ziel in

Großbritannien aber politisch durchsetzbar bleibt, ist

derzeit fraglich.

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

4

II. Implementierungsphase und Übergangsregeln verankern:

Angesichts der hohen Komplexität und des Zeitdrucks der Verhandlungen ist für die notwendigen

Anpassungen des Geschäftsbetriebs eine Implementierungsphase für die neue Rechtslage erforderlich.

Zudem sind Übergangsregeln erforderlich, die eine geordnete Abwicklung bestehender Verträge (insb.

langlaufender Lebensversicherungen) nach bisherigem Recht ermöglichen („Grandfathering“).

Gegenstand der im Juni 2017 begonnenen „Brexit“-Ver- wird und welche aufsichtsrechtlichen Zulassungen

handlungen sind zunächst die Grundlagen für die Tren- dafür ggf. zu beantragen sind (siehe auch Kernposition

nung Großbritanniens von der EU. Mit der Aufnahme III.). Zahlreiche britische Versicherer haben vor diesem

von Gesprächen über die zukünftige Zusammenarbeit Hintergrund bereits Geschäftsverlagerungen in die

als Basis für ein erweitertes Freihandelsabkommen ist EU-27 beschlossen.

daher erst für Anfang 2018 zu rechnen.

Aus Sicht der Unternehmen und ihrer Kunden wäre

Diese zweistufige Verhandlungsführung ist für die im es daher wünschenswert, wenn die erste Verhand-

Großbritannien Geschäft aktiven Unternehmen mit lungsphase zur Regelung der Austrittsmodalitäten

einem hohen Maß an Unsicherheit verbunden. Unter- möglichst schnell abgeschlossen wird. Angesichts

nehmensentscheidungen, die im Bereich der Versiche- der Zeitknappheit erscheint vor dem Hintergrund der

rungswirtschaft immer auch im aufsichtsrechtlichen Erfahrungen mit vergleichbaren Verhandlungen der

Kontext stehen, bedürfen typischerweise einer länge- Abschluss eines Freihandelsabkommens mit Groß-

ren Realisierungsphase und müssen in Bezug auf das britannien bis März 2019 sehr ambitioniert, zumal

Austrittsdatum jetzt zeitnah getroffen werden. Aus bis dahin auch die Zustimmung auf europäischer

diesem Grund müssen sich die Unternehmen auch auf Ebene (Rat, EU-Parlament) vorliegen muss. Um den

ein – mit höheren Kosten verbundenes – „Worst-Case“- Unternehmen ein hohes Maß an Rechtssicherheit

Szenario vorbereiten, um ihre Versicherungsdienstleis- zu gewähren, plädieren wir daher für die Schaffung

tungen auch weiterhin ohne Abstriche anbieten zu von Übergangsregelungen. Für die Anpassung an die

können. Dies betrifft u. a. die Frage, in welcher Form das neuen Rahmenbedingungen sollte zudem nach Wirk-

Geschäft in Großbritannien bzw. das Geschäft briti- samwerden des Brexit eine Implementierungsphase

scher Versicherer in Deutschland zukünftig organisiert für die rechtlichen Veränderungen vorgesehen werden.

Voraussichtlicher

Brexit- Zeitplan

er

n

g

ch

io

un

iss

tli

en ffn

s

s na

m

n n

UK

te

he ie

ng rö

om

nu o

Ra

sc lin

ur : M

lu E

n

rK

be

r

äi eit

nd u

st 7

z

i

de

ch 01

re

op sl

ha s

ur ng

s

ch

rä i 2

ng

er lu

s E dlu

s

r V ch

sp un

lu

ts

de es

eh

rit

Ge . J

de an

b

19

Verhandlungszeitraum

pf

st

rh

ts

Au

Em

Ve

Ra

ab

Phase 1:

29. März 29. April Mai Austrittsvertrag

2017 2017 2017

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

5

Z. B. könnte vereinbart werden, dass die bestehenden die dahinterliegenden Rückversicherungsbeziehungen

Regelungen auch für eine gewisse Zeit nach dem Brexit gelten. Schließlich ist zu bedenken, dass Kunden von

noch weitergelten. Lebensversicherern über sogenannte Sicherungsein-

richtungen abgesichert sind, sollte ein Versicherer in

Sicherzustellen wäre zudem, dass bestehende Ver- ernste Schwierigkeiten geraten. Der Zugang zu diesen

träge wie vorgesehen durchgeführt werden können. Absicherungen darf durch den Brexit nicht gefährdet

Dies gilt insbesondere für die betroffenen Lebensver- werden.

sicherungsverträge, die aufgrund der typischerweise

langen Laufzeiten oft weit in die Zeit nach dem Brexit In der Schaden-/Unfallversicherung ist das betroffene

hineinreichen. Prämienvolumen im grenzüberschreitenden Geschäft

zwischen Deutschland und Großbritannien deutlich

Mit dem Wegfall des Binnenmarktzugangs ergeben höher. Hier sind jedoch einjährige Vertragslaufzeiten

sich für die im Rahmen des Passporting zwischen bri- die Regel. Der Brexit hat damit im Vergleich zur Lebens-

tischen Versicherern und deutschen Kunden bzw. vice versicherung nur begrenzte Auswirkungen. In gerin-

versa abgeschlossene Verträge u. a. Herausforderun- gem Umfang gibt es jedoch auch in der Schaden-/

gen in Bezug auf die zugrundeliegenden Rechtsgrund- Unfallversicherung mehrjährige Vertragslaufzeiten

lagen. Zwar gilt für britische Lebensversicherungen, die (maximal drei Jahre), die vereinzelt auch in den Zeit-

in Deutschland verkauft werden, seit jeher deutsches raum nach dem Brexit reichen. Für Bestandsverträge

Versicherungsvertragsrecht und umgekehrt. Hinsicht- sollte daher durch eine entsprechende Übergangsrege-

lich der aufsichtsrechtlichen Regularien unterliegen lung gewährleistet werden, dass die Vertragsdurchfüh-

britische und deutsche Versicherer aber den unter- rung noch vollständig nach derzeitigem Recht erfolgen

schiedlichen Regimen ihres Heimatlands (z. B. hinsicht- kann. Darüber hinaus wird es Fälle geben, bei denen die

lich einer Überschussbeteiligung). Abwicklung von Leistungsfällen in die Post-Brexit-Zeit

reicht, z. B. bei Rentenzahlungen an Drittgeschädigte

Nicht zuletzt angesichts ihrer hohen Bedeutung für aus Haftpflichtversicherungsverträgen. Die Abwick-

die Altersvorsorge und die langfristige finanzielle lung dieser Leistungsansprüche darf bei einem Ver-

Sicherheit der betroffenen Kunden sind daher Über- lust des Marktzugangs von keiner Seite beeinträch-

gangsregelungen wichtig, die es erlauben, die beste- tigt werden.

henden Verträge nach dem bisherigen Recht zu Ende

durchzuführen (Grandfathering). Dies sollte auch für

t)

ei

rh

eh

s

ag

M

tr

e

rt

er

K

zie

ts

tU

sv

tr :

us he

ifi

en

itt

af

e s

al

s A äc

gr ag

m

qu

ch

ne pr

rla

t ( r tr

ds

ei es

oß

Pa

he s

Ra Ve

lie

isc de

g G

n

itg

de des

la er

pä g

ro un

ch d

rM

rc ss

rs ss

n

Eu m

du lu

de

Vo hlu

im

h

h

de

sc

sc

st

Ab

Zu

Ab

En

Oktober Spätestens März

2018 bis Februar 2019 2019 Übergangs-

periode?

Phase 2:

Vorbereitung zukünftiger Wirtschaftsbeziehungen

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

6

III. Erhalt gegenseitiger Marktzugänge, aber unter der Voraussetzung

eines Level Playing Fields:

Grundsätzlich sollte eine enge zukünftige Zusammenarbeit mit Großbritannien und ein möglichst

weitgehender Erhalt der gegenseitigen Marktzugänge angestrebt werden. Voraussetzung dafür ist

die Sicherstellung eines Level Playing Fields. Regulatorische Vorteile für das Vereinigte Königreich sind

ebenso zu vermeiden wie „Briefkastenfirmen“, die keine ausreichende Substanz aufweisen. Auch beim

Datenschutz sind einheitliche Standards zwingend.

Nach den geltenden Regeln des Binnenmarkts kann in Großbritannien tätig. Für die deutschen Versiche-

die grenzüberschreitende Geschäftstätigkeit inner- rer spielt das Passporting-Geschäft in Großbritannien

halb des Europäischen Wirtschaftsraums (EU+EFTA) aber eine deutlich geringere Rolle als umgekehrt.

vom Heimatland aus über Niederlassungen sowie im

freien Dienstleistungsverkehr erfolgen (Passporting). Für die EU ist der britische Versicherungsmarkt aber

Ohne ein spezielles Abkommen entfällt diese Option auch insofern von Bedeutung, als dass er gemessen

jedoch nach dem Verlust des Binnenmarktzugangs an den Beitragseinnahmen der größte in Europa ist.

Großbritanniens. Stattdessen steht – unabhängig vom Der hohe Stellenwert ist u. a. auf die internationale

Binnenmarktzugang – wie bisher auch die Abwicklung Ausrichtung des Marktes sowie hoch spezialisier-

des Auslandsgeschäfts über selbstständige Tochter- ten Versicherungsdienstleistungen zurückzufüh-

gesellschaften oder Zweigniederlassungen unter Auf- ren. Zudem ist Großbritannien einer der wichtigsten

sicht des Tätigkeitslands zur Verfügung. Rückversicherungsstandorte.

Hier ist angesichts der zu erwartenden Fülle von Grundsätzlich ist die grenzüberschreitende Geschäfts-

Anträgen sicher zu stellen, dass die nationalen Auf- tätigkeit mit einem Drittland im Vergleich zu einem

sichtsbehörden intern ausreichende personelle und Binnenmarkt-Land mit Erschwernissen verbunden, z. B.

technische Kapazitäten zur Verfügung stellen, damit in regulatorischer Hinsicht. Der wechselseitige Versi-

Anträge zügig bearbeitet werden können. Seitens der cherungsmarkt-Zugang zwischen dem Vereinigten

Europäischen Politik ist in diesem Zusammenhang Königreich und der EU sollte daher so wenig wie mög-

darauf hinzuwirken, dass entsprechende Kapazitäten lich eingeschränkt werden.

für ausländische Anbieter in UK vorgehalten werden.

Erhebliche zeitliche Verzögerungen im Prüfungs- und Im Sinne einer möglichst hohen Rechtssicherheit

Genehmigungsprozess würden dem Gedanken eines sollte der gegenseitige Marktzugang im Rahmen eines

Level Playing Fields widersprechen. Abkommen auf Grundlage der Solvency II-Richtline

angestrebt werden. Ein entsprechendes Abkommen

Im Vergleich zum Gesamtmarkt bzw. den gesamten würde die Möglichkeit eröffnen, eine Äquivalenz der

Beitragseinnahmen der Versicherer ist der Umfang des Beaufsichtigung von Erst- und Rückversicherern zu ver-

grenzüberschreitenden Passporting-Geschäfts zwi- einbaren. Damit könnte von der Zulassungserfordernis

schen Deutschland und Großbritannien eher gering. für Erstversicherer abgesehen werden, die andernfalls

Somit ist insgesamt für den Markt nicht mit signifi- notwendig wäre. Für britische sowie EU-Versicherer

kanten Effekten zu rechnen. Dennoch trifft der Verlust bestünde damit weiterhin Zugang zu den gegenseitei-

der wechselseitigen Passporting-Rechte zwischen gen Versicherungsmärkten.

Deutschland und Großbritannien eine ganze Reihe

insbesondere britische Versicherer. Diese betreiben Das Abkommen bietet zudem eine gewisse Sicher-

ihr Deutschland-Geschäft ganz überwiegend im Rah- heit, dass auch zukünftig der Gleichlauf der regula-

men des Passporting. Auf dem deutschen Versiche- torischen Rahmenbedingungen erhalten bleibt und

rungsmarkt ist Großbritannien unter den Ländern des damit weiterhin ein Level-Playing Field gewährleis-

Europäischen Wirtschaftsraums das wichtigste Her- tet ist. Sollten dennoch spätere Einschränkungen im

kunftsland für das Versicherungsgeschäft über Nieder- Marktzugang notwendig werden, müsste eine ausrei-

lassungen bzw. im freien Dienstleistungsverkehr. Auch chende Übergangszeit für die erforderlichen Anpas-

einige deutsche Versicherer sind über „Passporting“ sungen des Geschäftsbetriebs vorgesehen werden.

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)7

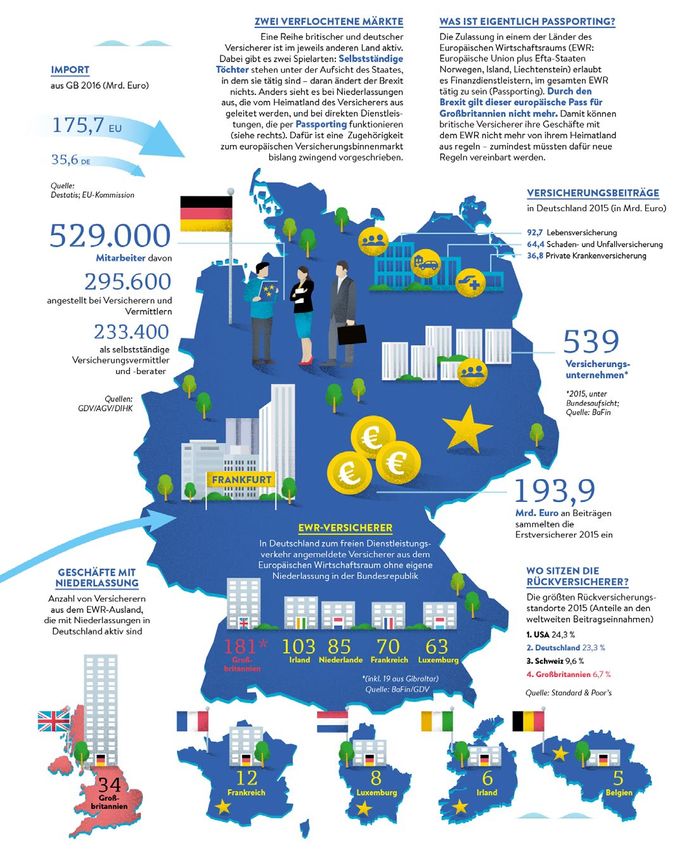

In Deutschland zum freien Dienstleistungsverkehr Deutsche Niederlassungen der EWR-Versicherer

angemeldete EWR-Versicherer

Anteil der verschiedenen Länder Anzahl Niederlassungen

Land Gesamt Leben Schaden/ Rück

übrige EWR-Länder Großbritannien

Unfall

32 % (einschl. Gibraltar)

21 %

Großbritannien 34 3 31 0

Frankreich 12 1 8 3

Luxemburg 8 5 2 1

Schweden Irland 6 4 1 1

4%

Belgien 5 1 4 0

Österreich

5% Niederlande 5 1 4 0

übrige Länder 15 2 12 1

Luxemburg Irland

8% 12 % EWR insgesamt 85 17 62 6

Frankreich Niederlande

8% 10 %

Quelle: BaFin, eigene Berechnungen (Stand: März 2017) Quelle: BaFin, eigene Berechnungen (Stand: März 2017)

Der Brexit hat zudem erhebliche Implikationen für die Schließlich muss die EU-Versicherungsaufsicht sicher-

Datenübermittlung, wie sie etwa zwischen Erst- und stellen, dass britische Anbieter nach dem Brexit keine

Rückversicherern regelmäßig erfolgt. Mit dem Brexit reinen Briefkastenfirmen errichten, um Zugang zum

entfällt die Rechtsgrundlage für die Übermittlung per- europäischen Binnenmarkt zu erhalten. Die erforder-

sonenbezogener Daten zwischen der EU-27 und Groß- lichen Tochtergesellschaften müssen selbständig sein

britannien. Um auch weiterhin eine unproblemati- und alle kritischen Funktionen wie Verwaltung oder

sche Übermittlung von Daten nach Großbritannien Risikomanagement selbst abdecken. Es ist erforderlich,

zu ermöglichen, sollte ein Angemessenheitsbeschluss dass die zuständigen nationalen Aufsichtsbehörden in

der Europäischen Kommission, wie ihn die ab Mai 2018 der EU die gleichen regulatorischen Anforderungen an

geltende neue EU-Datenschutzgrundverordnung vor- neue Anbieter stellen; die gelebte Aufsichtspraxis ist

sieht, angestrebt werden. Voraussetzung hierfür ist von der EIOPA auf Gleichwertigkeit hin zu überprüfen.

allerdings, dass das Datenschutzrecht in Großbritan- Der Wettbewerb um Arbeitsplätze darf nicht zu einem

nien auch weiterhin dem EU-Datenschutzniveau ent- regulatorischen Unterbietungswettbewerb führen.

spricht. Regulatorische Erleichterungen für britische

Unternehmen gegenüber den strengen Datenschutz-

regelungen in der EU müssen ausgeschlossen werden.

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)8

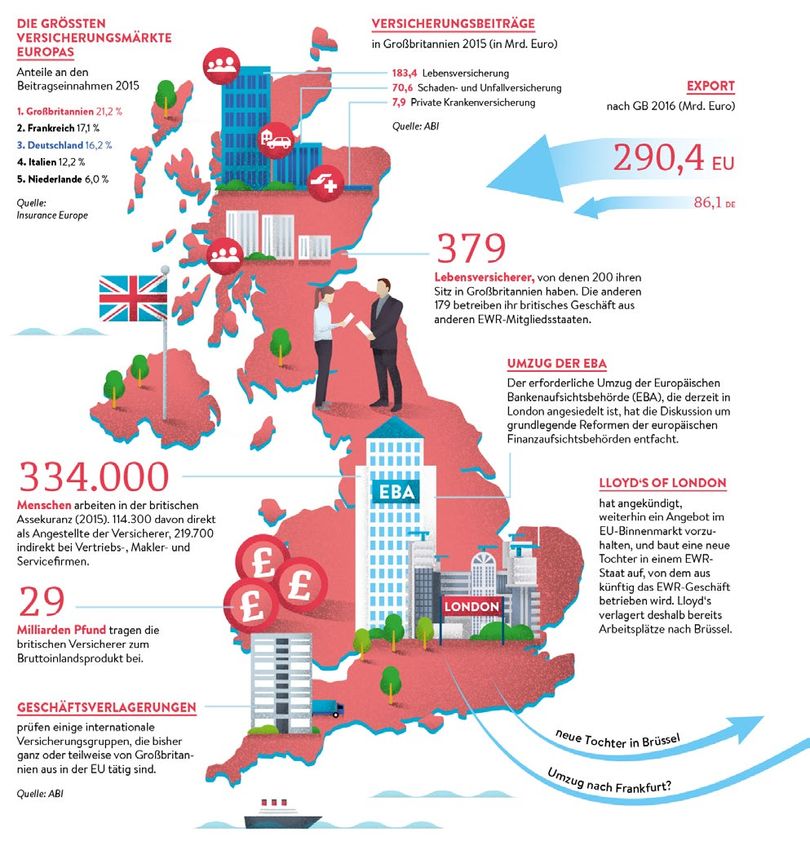

BREXIT: ZAHLEN, DATEN, FAKTEN

Verflochtene Versicherungsmärkte –

durch den Brexit haben britische Versicherer mehr zu verlieren,

als die Branche in Deutschland.

INFOGRAFIK: PIA BUBLIES

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)9 Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

10

IV. Kein Twin-Peak-Modell für die Versicherungsaufsicht:

Die Versicherungswirtschaft unterstützt die derzeitige Überprüfung der Europäischen Aufsichtsbehör-

den. Wegen der unterschiedlichen Geschäftsmodelle in den verschiedenen Sektoren der Finanzdienst-

leistungsbranche muss allerdings die Eigenständigkeit der Versicherungsexpertise bewahrt werden. Ein

Twin-Peak-Ansatz in der Aufsicht wird abgelehnt.

Mit der notwendigen Verlegung der Europäischen Betroffenen gegeneinander auszuspielen. Dies ist bei

Bankenaufsichtsbehörde (EBA), die derzeit in Lon- einer Trennung nicht gewährleistet. Schließlich riskiert

don angesiedelt ist, hat sich die Diskussion über eine dieser Ansatz, dass die beaufsichtigten Versicherer mit

grundlegende institutionelle Reform der europäischen unnötiger doppelter Aufsicht und zusätzlicher Büro-

Aufsichtsarchitektur intensiviert. kratie belastet werden.

Eine eigenständige und handlungsfähige Versiche- Zudem ist eine eigenständige Verbraucherschutz-

rungsaufsicht ist für die deutsche Versicherungswirt- behörde auf europäischer Ebene nicht notwendig.

schaft von großer Bedeutung. Das derzeitige ausba- Der Verbraucherschutz ist als Aufsichtsziel in den

lancierte System der europäischen Finanzaufsicht mit ESA-Verordnungen ausdrücklich verankert. Bereits

sektorspezifischen Verantwortlichkeiten von EIOPA, heute haben die ESAs in ihren Organisationen interne

EBA und ESMA hat sich bewährt. Es ist erforderlich, Strukturen auf dem Gebiet des Verbraucherschutzes

dass der verantwortliche europäische Versicherungs- aufgebaut und verfügen über entsprechende Hand-

aufseher über ein hohes Maß an Versicherungsexper- lungsmöglichkeiten. Entscheidend ist, dass Verbrau-

tise verfügt. Dies gilt insbesondere, da Solvency II erst cherschutz vor Ort gewährleistet wird. Es ist deshalb

seit knapp anderthalb Jahren umgesetzt ist und spezi- richtig und entspricht auch dem Subsidiaritätsprinzip,

alisiertes Wissen voraussetzt. dass die nationalen Aufsichtsbehörden für die Durch-

setzung in den Mitgliedstaaten zuständig sind.

Vor diesem Hintergrund lehnen die deutschen Versi-

cherer den sogenannten Twin-Peak-Ansatz ab. Eine Im Zusammenhang mit der durch den Brexit erforder-

strikte Trennung von Solvenz- und Marktaufsicht ist aus lichen Neuordnung der ESAs wird auch über mögliche

verschiedenen Gründen für den Versicherungssektor Kompetenzerweiterungen diskutiert. Hier ist die deut-

ungeeignet, denn die regulatorischen Anforderungen sche Versicherungswirtschaft der Auffassung, dass die

im Versicherungsbereich lassen sich nicht ohne weite- bestehenden Befugnisse für EIOPA genügen; sie müs-

res in Solvenz- und Marktregelungen unterscheiden. sen aber effizienter umgesetzt werden. EIOPAs Rolle

So weisen die Anforderungen an die Geschäftsorgani- als Aufseher der Aufseher könnte gestärkt werden,

sation als Teil der Solvency II-Gesetzgebung einerseits indem Ressourcen aus dem Bereich Regulierung abge-

starke Bezüge zur Solvenzaufsicht auf, anderseits aber zogen werden. Weitreichende Befugnisse für die auf-

auch zur Marktaufsicht, da sie darauf gerichtet sind sichtliche Funktion von EIOPA liegen bereits vor. Hierzu

das Verhalten der Versicherer zu steuern. Im Versiche- zählen z. B. die Untersuchungsbefugnisse und Abhil-

rungsbereich würden folglich zwei sachlich zusam- femöglichkeiten in Fällen, in denen EU-Recht in Mit-

mengehörige Aufsichtsbereiche künstlich getrennt. gliedsstaaten nicht angewendet wird (Art. 17 EIOPA

Statt eine effektive Aufsicht zu fördern, verursacht das Verordnung). Zudem verfügt EIOPA über verbindliche

Twin-Peak-Modell durch die erforderliche Abstimmung Mediationsbefugnisse bei Dissens zwischen nationa-

zwischen den beiden Behörden oder personelle Dop- len Aufsehern (Art. 19 EIOPA Regulation). Direkte Auf-

pelstrukturen zusätzlichen Aufwand für die Aufsicht. sichtsbefugnisse für EIOPA sind dagegen nicht prak-

tikabel. Die reguläre Aufsicht der Unternehmen sollte

Versicherung beruht grundlegend darauf, dass ein Risi- bei den nationalen Behörden bleiben. Insbesondere in

koausgleich im Kollektiv stattfindet. Es ist Aufgabe Bezug auf interne Modelle im Rahmen der Solvenzauf-

der Aufsicht, alle Interessen – sowohl die der Versi- sicht sollten reguläre Aufsicht und Modellgenehmi-

cherer als auch der Versicherten – im Rahmen einer gung nicht getrennt werden.

Gesamtbetrachtung sorgfältig abzuwägen, ohne die

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)11 Erforderlich ist auch eine Konkretisierung des Rechts- Leitlinien müssen den Unternehmen zudem effektive rahmens in Art. 16 EIOPA-VO zum Einsatz von Leit- Rechtsschutzmöglichkeiten gegen Leitlinien einge- linien. Die deutschen Versicherer haben wiederholt räumt werden. kritisiert, dass EIOPA das zugewiesene Mandat sehr weit auslegt. Die exzessive Leitlinienpraxis hat in den Um die Governance zu verbessern, ist eine klare Unter- vergangenen Jahren bei den Unternehmen für erheb- scheidung zwischen EIOPAs Rolle als Mitwirkende an liche Bürokratie und Kosten gesorgt. Klargestellt wer- allgemeinen Standards der Regulierung und ihrer Rolle den sollte, dass politische Grundentscheidungen dem als Aufsichtsbehörde unerlässlich. Das allgemeine EU-Gesetzgeber vorbehalten sind und Leitlinien nicht Prinzip der Gewaltenteilung sollte innerhalb dieses über die verbindlichen Regelungen auf Level 1 und Reviews gestärkt werden. Zur Sicherstellung demokra- Level 2 hinausgehen dürfen. Zudem sollten keine Leit- tischer Legitimation müssen die ESAs wirksam durch linien in den Bereichen ergehen, in denen die Kommis- die EU-Gesetzgeber kontrolliert werden. Es ist von sion die Befugnis hat, technische Standards zu erlassen entscheidender Bedeutung, dass Parlament, Rat und (vgl. Erwägungsgrund 25 EIOPA-VO). Schließlich sollten Kommission ihre jeweiligen Rechte – wie Budgetkon- Leitlinien nur dann ergehen, wenn auf einer hinrei- trolle oder Art. 50 EIOPA Verordnung – angemessen chenden Tatsachengrundlage dargelegt werden kann, wahrnehmen. dass sie für eine kohärente Anwendung des EU-Rechts erforderlich sind. Wegen der faktischen Wirkung der Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

12

V. Arbeitsmärkte für qualifiziertes Personal offen halten:

Unternehmen in Großbritannien und der EU-27 müssen auch nach dem Brexit ohne bürokratische Hür-

den wechselseitig Zugang zu qualifizierten Fachkräften behalten. Vor allem sollten unternehmensin-

terne Personalentsendungen weiterhin flexibel möglich sein.

Mit dem Brexit endet auch die uneingeschränkte Perso- mitunter zeit- und kostenintensive Beantragung von

nenfreizügigkeit zwischen der EU und Großbritannien. Arbeitsvisa. Auch zahlreiche deutsche Finanzdienst-

Zum persönlichen Schutz der betroffenen Bürger Groß- leister wären hiervon betroffen. Eine flexible und

britanniens bzw. der EU-27 sollte eine angemessene unbürokratische Regelung für den konzerninternen

Bleiberechtsregelung getroffen werden, die die mit Personaleinsatz ist daher wichtig.

dem Aufenthalt verbundenen weitreichenden Rechte

auch nach dem Brexit garantiert. Gleiches gilt umge- Für den Finanzplatz London sowie die Finanzplätze auf

kehrt für die britischen Bürger in der EU-27. Betroffen dem Kontinent ergeben sich aus der Einschränkung

hiervon sind auch zahlreiche EU-Mitarbeiter in der bri- der Arbeitnehmerfreizügigkeit weitere Herausforde-

tischen Finanzdienstleistungsindustrie. rungen im Hinblick auf die Beschäftigung hoch qualifi-

zierter internationaler Fachkräfte. Neue bürokratische

Nach dem Austritt Großbritanniens aus der EU ist mit Erfordernisse, wie die Einführung von Arbeitserlaub-

erheblichen Einschränkungen der Arbeitnehmerfrei- nissen für die Einstellung von Personal, wird die Mobi-

zügigkeit zu rechnen. Dies hat u. a. Auswirkungen auf lität von Fachkräften einschränken. Insgesamt sollte

die Entsendemöglichkeiten von Personal international daher sichergestellt werden, dass der Zugang von

operierender Konzerne. Auch der kurzfristige Personal- hoch qualifiziertem Personal für die Finanzdienstleis-

einsatz zwischen verschiedenen Unternehmenseinhei- ter in Großbritannien und die EU-27 aufrechterhalten

ten könnte dann ohne eine entsprechende Regelung bleibt, z. B. indem notwendige Regelungen für die

hohen bürokratischen Hürden unterliegen, z. B. die Sozialversicherung der Mitarbeiter getroffen werden.

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)13

VI. Zugang zu hochwertigen Finanzinstrumenten sicherstellen,

europäische Kapitalmärkte stärken:

Kurzfristig muss gewährleistet bleiben, dass institutionelle Investoren aus Kontinentaleuropa Zugriff

auf hochwertige Finanzdienstleistungen aus UK behalten. Auf mittlere Sicht muss der Finanzsektor auf

dem Kontinent gestärkt werden. In diesem Zusammenhang ist die Vollendung der Kapitalmarktunion

von zentraler Bedeutung.

Die britische Hauptstadt London hat als wichtigs- Tiefe der EU-Kapitalmärkte

tes Finanzzentrum Europas eine große Bedeutung mit und ohne Großbritannien

für institutionelle Investoren. Sollte Großbritannien

USA 187

zukünftig keinen Zugang mehr zum europäischen

Großbritannien 158

Kapitalmarkt haben und damit britische Angebote dort Dänemark 131

nicht mehr zur Verfügung stehen, besteht die Gefahr, Irland 121

dass die Kosten für finanzielle Transaktionen in Europa Schweden 120

deutlich steigen. Bspw. könnte ein evtl. erforderlicher Niederlande 113

Umzug des Euro-Clearings von London auf den Kon- EU 100

tinent zu höheren Kosten für Absicherungsgeschäfte Frankreich 99

Finnland 92

führen. Daneben ist ohne den Zugang Großbritanni-

Zypern 90

ens zum europäischen Kapitalmarkt mit Zugangsbe-

Portugal 89

schränkungen und Liquiditätseinbußen für Investoren EU ohne GB 84

aus der EU-27 zu rechnen. Als Folge des Brexit dürften Spanien 80

sich damit die Anlagebedingungen für institutionelle Belgien 79

Investoren erschweren. Vor diesem Hintergrund sollte Deutschland 74

sichergestellt werden, dass europäische Investoren Italien 64

auch nach dem Brexit einen möglichst ungehinderten Malta 62

Griechenland 61

Zugang zu britischen Finanzprodukten und -dienst-

Österreich 56

leistungen haben. Polen 52

Tchechische Rep. 30

Auf mittlere Sicht ist es daher unerlässlich, dass sich Kroatien 26

der Finanzplatz „Kontinentaleuropa“ weiter entwi- Slowenien 25

ckelt. Die EU-27 ist einer der wirtschaftlich stärks- Ungarn 23

ten Regionen der Welt. Zur Finanzierung der Real- Estland 23

Bulgarien 22

wirtschaft ist ein hochentwickelter, leistungsfähiger

Slowakei 20

Finanzdienstleistungssektor von großer Bedeutung. In

Rumänien 16

diesem Zusammenhang spielt die Europäische Kapi- Litauen 15

talmarktunion eine wesentliche Rolle. Mit der Kapital- Lettland 9

marktunion verfolgt die Europäische Kommission ein

äußerst ambitioniertes Projekt mit potenziell weitrei- * Die Abbildung zeigt die relative Tiefe der Kapitalmärkte in Europa in 25 verschiedenen

Sektoren (fünf Jahre bis 2014, im Verhältnis zum BIP, normalisiert auf EU = 100).

chenden Konsequenzen für die Gestaltung von Finan-

zierungsbeziehungen zwischen Unternehmenssektor Quelle: New Financial, Beyond Brexit What next for European capital markets?, Juni 2016.

http://newfinancial.eu/wp-content/uploads/2016/06/Beyond-Brexit-what-next-for-Euro-

und der Finanzwirtschaft. Ziel der Kapitalmarktunion pean-capital-markets1.pdf

ist insbesondere eine Verbesserung und Verbreiterung

der Finanzierungsbedingungen für kleine und mittlere

Unternehmen (KMUs) in Europa sowie eine Überwin-

dung der Fragmentierung der Kapitalmärkte in den vom europäischen Binnenmarkt profitieren können.

einzelnen Mitgliedstaaten. Aufgrund seiner internationalen Ausrichtung und sei-

ner hohen Konzentration an Finanzdienstleistungen

Der Finanzsektor in Großbritannien hat in den vergan- angefangen vom Börsenhandel bis hin zu umfangrei-

genen Jahren wie in keinem anderen EU-Mitgliedstaat chen Beratungsdienstleistungen wird London auch

Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)14 weiterhin ein wichtiges Finanzzentrum bleiben. Euro- Um mittel- bis langfristig die Abhängigkeit von bri- päische Finanzplätze wie Paris, Frankfurt, Dublin oder tischen Finanzprodukten zu reduzieren, sollte daher Luxemburg versuchen derzeit verstärkt bei Standort- nun mit Hochdruck die europäische Kapitalmark- und Geschäftsverlagerungen von Banken und Finanz- tunion vorangetrieben werden. Hierzu gehört auch, dienstleistern zum Zuge zu kommen und versprechen dass weitere Schritte zur Vertiefung der Kapitalmark- sich einen Bedeutungsgewinn des Finanzplatzes. Der- tunion wie die Harmonisierung von Insolvenz- und artige Vorteile können kurzfristig jedoch mit einem Vollstreckungsregelungen oder der Abbau bestehen- Verlust an Markttiefe einhergehen, der sich negativ auf der Steuerhürden eingeleitet werden. die Kapitalmarktfinanzierung innerhalb der EU auswir- ken würde. In Bezug auf die Vermögensverwaltung und das Fondsgeschäft könnte eine Verteilung der Aktivitä- Berlin, den 13.07.2017 ten bzw. Standorte auf verschiedene Länder zu einem Anstieg der Fixkosten und weniger attraktiven Produk- ten führen. Gesamtverband der Deutschen Versicherungswirtschaft e. V. (GDV)

15 Ansprechpartner: Dr. Klaus Wiener Mitglied der Geschäftsführung, Chefvolkswirt Tel. +49 30 2020-5800 E-Mail k.wiener@gdv.de Dr. Rolf Ketzler Volkswirtschaft / Finanzmärkte Tel. +49 30 2020-5132 E-Mail r.ketzler@gdv.de

Gesamtverband der Deutschen Versicherungswirtschaft e. V. Wilhelmstraße 43 / 43 G, 10117 Berlin Postfach 08 02 64, 10002 Berlin Tel. +49 30 2020-5000 Fax +49 30 2020-6000 berlin@gdv.de www.gdv.de Europabüro: 51, rue Montoyer, B-1000 Brüssel Tel. +32 2 282 47-30 Fax +32 2 282 47-39

Sie können auch lesen