Coronakrise, Demografie und Klimawandel - Langfristperspektiven für die öffentlichen Finanzen in der Schweiz 2021 - Der Bundesrat admin.ch

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

November 2021 | www.efv.admin.ch Langfristperspektiven für die öffentlichen Finanzen in der Schweiz 2021 Coronakrise, Demografie und Klimawandel

Impressum

Herausgeber Eidgenössisches Finanzdepartement EFD

Bundesgasse 3

CH-3003 Bern

E-Mail info@efd.admin.ch

Internet www.efd.admin.ch

Cette publication existe également en français.

La presente pubblicazione è disponibile anche in lingua italiana.

This brochure is also available in English.

Autoren M. Baur, Th. Brändle, P.A. Bruchez, C. Colombier, L. Hohl,

Eidgenössische Finanzverwaltung EFV, Bern, 2021

Inhalt

VORWORT 4

ZUSAMMENFASSUNG 6

1 EINLEITUNG 12

2 DEMOGRAFISCHE UND WIRTSCHAFTLICHE ENTWICKLUNG:

ANNAHMEN UND METHODIK 15

2.1 Demografie 15

2.2 Wirtschaftliche Entwicklung: Positiv- und Negativszenario 18

2.3 Finanzpolitische Kennzahlen 23

2.4 Projektion der Ausgaben und Einnahmen 25

3 ERGEBNISSE 33

3.1 Staatsquote 33

3.2 Demografieabhängige Ausgaben 35

3.3 Schuldenquote und Fiskallücke 40

3.4 Verfügbares Einkommen 46

3.5 Vergleich mit den Ergebnissen der Langfristperspektiven im

Legislaturfinanzplan 2021–2023 48

4 AUSWIRKUNGEN DES KLIMAWANDELS AUF DIE ÖFFENTLICHEN FINANZEN 50

4.1 Einleitung 50

4.2 Auswirkungen auf die öffentlichen Haushalte 52

4.3 Abschliessende Bemerkungen 61

5 FAZIT 63

LITERATURVERZEICHNIS 65

ANHANG 68

1. Berechnung der Fiskallücke 68

2. Anhang Grafiken 69gestalten zu können und erforder-

Vorwort liche Reformen frühzeitig an die

Hand zu nehmen.

Die Coronakrise hat uns vor grosse

Herausforderungen gestellt. Der Entwickeln sich Wirtschaft und

Staat war dank seiner gesunden Demografie wie angenommen,

Finanzen in der Lage, sehr rasch sehr zeigen die Langfristperspektiven,

weitgehende Massnahmen zur dass die zunehmend älter werdende

Abfederung der wirtschaftlichen Bevölkerung die öffentlichen

Folgen zu beschliessen. Der dafür Haushalte in den nächsten dreissig

benötigte finanzpolitische Hand- Jahren spürbar belasten wird. Der

lungsspielraum war aufgrund der grösste demografische Druck

guten wirtschaftlichen Entwicklung entsteht bis Mitte der 2030er-Jahre

und der Einhaltung der Schulden- durch die Pensionierung der

bremse vor der Krise vorhanden. geburtenstarken «Baby-Boomer».

Alleine der Bund hat bisher rund Dies zeigt sich vor allem bei der

40 Milliarden Franken an Corona- Altersvorsorge und im Gesundheits-

Ausgaben zur Unterstützung des wesen. Daher werden Zusatzbelas-

Gesundheitssystems, der privaten tungen insbesondere auf die

Haushalte und Unternehmen und Sozialversicherungen und Kantone

vieler weiterer Bereiche beschlossen. zukommen. Die beträchtlichen

Das ist mehr als die Hälfte eines öffentlichen Ausgaben für die

Jahresbudgets. Ohne die ergriffenen Coronakrise haben langfristig nur

Massnahmen wären die wirtschaft- einen relativ geringen Einfluss auf die

lichen Auswirkungen deutlich Entwicklung der Staatsfinanzen.

schwerwiegender gewesen. Wichtig dafür ist, dass die coronabe-

dingten Schulden mittelfristig wieder

Die Pandemie hat gezeigt, wie abgebaut werden können.

schnell die Staatsschulden in einer

Krise ansteigen können und wie Die Langfristperspektiven basieren

wichtig es entsprechend ist, mit einer auf vielen Annahmen bezüglich der

tiefen Verschuldung in eine Krise zu wirtschaftlichen und demografischen

gehen. Darum müssen wir rechtzeitig Entwicklung und sind daher mit

in die Zukunft schauen und uns den Unsicherheiten behaftet. Sie sind

langfristigen Herausforderungen keine Prognosen. Unter den

stellen. Budget und Finanzplan getroffenen Annahmen zeigen sie

haben einen relativ kurzen Zeithori- auf, wie sich die gesamten öffentli-

zont. Die vorliegenden Langfristpers- chen Haushalte der Schweiz bis in

pektiven sind darum wichtig und das Jahr 2050 entwickeln, sofern

leisten einen Beitrag, um die keine Massnahmen seitens der Politik

öffentlichen Finanzen nachhaltig ergriffen werden.

4Die Langfristperspektiven verdeutli- Erreichung der Klimaziele einzu-

chen, dass weitere Reformanstren- setzen.

gungen im Gesundheitswesen wie

auch bei der Altersvorsorge unum- Dieser Bericht zeigt deutlich, dass

gänglich sind. Neben der Alterung tiefe öffentliche Schulden eine

stellt der Klimawandel die wahr- wichtige Voraussetzung dafür sind,

scheinlich grösste langfristige dass der Staat einerseits in einer Krise

Herausforderung für die Schweiz dar. reagieren kann und andererseits in

Der aktuelle Bericht greift dieses der Lage ist, langfristige Herausfor-

Thema erstmals auf. Die Auswir- derungen zu bewältigen. Daher ist es

kungen des Klimawandels sind wichtig, auf ausgeglichene öffent-

jedoch mit deutlich höherer Unsi- liche Haushalte zu achten und so die

cherheit behaftet als die Auswir- Widerstandsfähigkeit der Schweizer

kungen der Alterung. Die qualitative Volkswirtschaft zu stärken.

Analyse zeigt, dass davon auszu-

gehen ist, dass der Klimawandel die

öffentlichen Finanzen belasten wird.

Für eine langfristig ausgerichtete

Finanzpolitik gilt es also, die Auswir-

Ueli Maurer, Bundesrat und

kungen des Klimawandels in der

Vorsteher des Eidgenössischen

Entscheidungsfindung zu berücksich-

Finanzdepartments

tigen und möglichst wirksame

wirtschaftspolitische Instrumente zur

5Zusammenfassung entwickeln, dann bedeutet dies für

die öffentlichen Haushalte z.B. eine

Mehrbelastung aufgrund steigender

Ausgangslage Ausgaben für die AHV und das

Gesundheitswesen.

Das Budget und der Finanzplan des

Bundes berücksichtigen langfristige Für die Langfristperspektiven werden

Entwicklungen nicht. Aus diesem der rechtliche Status Quo und der

Grund benötigt der Bund ein Finanzplan 2023-25 des Bundes

Instrument, das eine langfristige unterstellt. Dazu werden die Bevölke-

Optik ermöglicht. Die Langfristpers- rungs- und Bildungsszenarien des

pektiven legen dar, wie sich die Bundesamts für Statistik (BFS) und

demografischen Trends – sprich die die Berechnungen für die AHV/IV des

voranschreitende Alterung der Bundesamts für Sozialversicherungen

Bevölkerung – langfristig auf die (BSV) herangezogen. Die Entwick-

gesamten öffentlichen Haushalte der lung der Haushalte der verschie-

Schweiz auswirken. Dieser Bericht denen Staatsebenen und die

berücksichtigt dabei die finanziellen Bereiche Gesundheit und Langzeit-

Auswirkungen der Coronakrise und pflege projiziert die Eidgenössische

zeigt den längerfristigen wirtschafts- Finanzverwaltung (EFV).

politischen Handlungsbedarf für die

Sicherung der Nachhaltigkeit der Aufgrund der hohen Unsicherheit

öffentlichen Finanzen auf. Zugleich über die kaum vorhersehbaren

adressiert er zum ersten Mal langfristigen Auswirkungen der

qualitativ die möglichen Auswir- Coronakrise werden für die wirt-

kungen des Klimawandels als die schaftliche Entwicklung bis ins Jahr

neben der Demografie grösste 2025 zwei verschiedene wirtschaft-

langfristige Herausforderung für die liche Szenarien unterstellt; ein

öffentlichen Haushalte. Positivszenario, welches von einer

raschen Rückkehr zum Vorkrisen-

Methodische Grundlagen der niveau des Basisjahres 2019 ausgeht,

Langfristperspektiven und ein Negativszenario, in welchem

von einer schleppenden Erholung

Da es sich bei den Langfristperspek- ausgegangen wird. Diese wirkt sich

tiven um Projektionen zukünftiger auf den gesamten Projektionszeit-

Entwicklungen handelt, sind diese raum bis 2050 aus.

mit Unsicherheiten behaftet. So sind

die Ergebnisse im Sinne von «wenn-

dann»-Hypothesen zu verstehen:

Wenn sich die Demografie und die

Wirtschaft wie angenommen

6Entwicklung der Staatsquote Die Staatsquote nimmt aber

aufgrund des demografischen

Gemäss Projektionen verursacht die Wandels langfristig zu. So steigt die

Coronakrise in den Jahren 2020 und Staatsquote im Positivszenario

2021 einen vorübergehenden zwischen 2019 und 2050 von 32 auf

Ausgabenanstieg von 32 auf 35 Prozent des BIP. Dies ist fast

35 Prozent des BIP. Danach sinkt die ausschliesslich auf die demografieab-

Staatsquote gemäss Projektionen im hängigen Ausgaben, zurückzu-

Positivszenario praktisch auf das führen. Zu diesen zählen die

gleiche Niveau wie im Jahr 2019 ab. Ausgaben für die Alterssicherung,

Über 80 Prozent der pandemiebe- Invalidität, Gesundheit, Langzeit-

dingten Mehrausgaben wie Kurz- pflege und Bildung (vgl. Grafik Z1).

arbeit, Härtefallhilfen, Coronatests

und Impfungen trägt der Bund. Der

Rest entfällt im Wesentlichen auf die

Kantone.

Grafik Z1: Entwicklung der Staatsausgaben in der Vergangenheit und

im Positivszenario (in % des BIP)

50%

45% ab 2020

Projektionen

40%

35% Gemeinden

30%

Kantone

25%

20% Sozialversicherungen

15%

Bund

10%

Staat konsolidiert

5%

0%

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

Quelle: EFV

7Entwicklung der Ausgaben- geburtenstarken Jahrgänge bis Mitte

quoten nach Staatsebenen der 2030er-Jahre manifestiert sich

trotz der Reform AHV 21 der grösste

Die Verantwortlichkeiten der Anstieg bis 2035. Dieser Anstieg

Staatsebenen für die verschiedenen, beträgt gemäss Projektionen beim

von der Demografie abhängigen Bund +0,6 Prozent des BIP und bei

Ausgaben bestimmen, wie stark die den Sozialversicherungen +0,4 Pro-

einzelnen Staatsebenen durch die zent des BIP. Beim Bund kommt

Alterung der Gesellschaft betroffen hinzu, dass wegen der Reform STAF

sind (vgl. Tabelle Z1). die Transferausgaben an die AHV

steigen. Zwischen 2035 und 2050

Gemäss den Projektionen sind Bund, nehmen die Ausgaben im Verhältnis

Sozialversicherungen und Kantone zum BIP für den Bund mit +0,1 Pro-

am stärksten vom demografischen zent und die Sozialversicherungen

Wandel betroffen. Kostentreiber mit +0,2 Prozent des BIP moderat zu.

beim Bund und den Sozialversiche- Schliesslich dämpft die günstige

rungen sind die von der Alterung Entwicklung der IV den Ausgabenan-

abhängigen Ausgaben für die AHV. stieg bei den Sozialversicherungen.

Aufgrund der Pensionierung der

Tabelle Z1: Von der Alterung abhängige Ausgaben nach Staatsebene

Bemerkung: Differenzen sind auf Rundungen zurückzuführen.

8Die von der Demografie abhängigen Entwicklung der Schuldenquote

Ausgaben der Kantone werden vom und der Fiskallücke

Gesundheits-, Pflege- und Bildungs-

bereich bestimmt. Bis 2035 geht der Als nachhaltig wird eine Finanzpolitik

demografische Druck hauptsächlich international bezeichnet, wenn sie

von den Gesundheits- und Bildungs- die Schuldenquote auf dem heutigen

ausgaben aus (+0,7 % des BIP). Nach Niveau stabilisiert. Der Anstieg der

dem Jahr 2035 sind die Bereiche demografieabhängigen Ausgaben

Gesundheit und die Langzeitpflege hat zur Folge, dass heutige Leis-

bestimmend für das Ausgaben- tungsansprüche zukünftig gesenkt

wachstum (+0,4 % des BIP). Die und/oder durch höhere Steuern und/

Gemeinden sind im Vergleich oder Sozialversicherungsbeiträge

weniger stark betroffen. Ihre entspre- finanziert werden müssen. Im

chenden Ausgaben nehmen Positivszenario steigt die Staatsver-

aufgrund des Bildungs- und Pflege- schuldung gemessen am BIP

bereichs von heute 2,4 auf 2,8 Pro- zwischen 2019 und 2050 von

zent des BIP bis in das Jahr 2050 zu. 25 Prozent auf 45 Prozent, im

Von den Bildungsausgaben geht Negativszenario auf 51 Prozent an.

aufgrund des zurückgehenden

Wachstums der Schüler- und Aufgrund der steigenden Schulden-

Studierendenzahlen ab 2035 kein quote sind die öffentlichen Finanzen

Druck mehr auf die Kantons- und nicht nachhaltig, so dass eine

Gemeindefinanzen aus. «Fiskallücke» für den Staat entsteht.

Diese gibt an, in welchem Umfang

Im Negativszenario ist aufgrund des ab 2025 dauerhafte Einsparungen,

geringeren BIP-Niveaus bei gleich- Beitrags- oder Steuererhöhungen

bleibenden demografischem Druck notwendig sind, damit die Schulden-

ein etwas höherer Ausgabenanstieg quote bis 2050 auf dem Niveau des

von gesamthaft 0,3 Prozent des BIP Basisjahres 2019 stabilisiert werden

zu erwarten. Diese Zusatzbelastung kann. Die Fiskallücke des Staates

verteilt sich gleichmässig auf Bund, beträgt im Positivszenario 0,8 Pro-

Kantone und Gemeinden. Die zent des BIP, im Negativszenario

Ausgaben der Sozialversicherung im 1,1 Prozent des BIP. Ein Prozent des

Verhältnis zum BIP ändern sich BIP entspricht im Basisjahr 2019

praktisch nicht, da die pessimisti- sieben Milliarden Franken. Weiterhin

schere Konjunktureinschätzung für ist zu beachten, dass die Fiskallücke

die Periode von 2021 bis 2025 nicht zunimmt, wenn der Beginn der

nur das Wirtschaftswachstum, Budgetkonsolidierung auf einen

sondern ebenfalls den Anstieg der späteren Zeitpunkt als 2025

AHV/IV-Ausgaben dämpft. verschoben wird. Je weiter die

Budgetkonsolidierung nach hinten

9verschoben wird, desto stärker ist der 0,2 Prozent des BIP auf. Diese ist

Korrekturbedarf der öffentlichen nicht zuletzt aufgrund der angenom-

Haushalte. menen jährlichen Gewinnausschüt-

tungen der SNB an die Kantone von

Am stärksten ist die Nachhaltigkeit gesamthaft 4 Milliarden Franken

der AHV gefährdet. Sie weist mit relativ gering. Ohne die Zusatzaus-

0,5 Prozent des BIP die höchste schüttungen der SNB von 2,7 Mil-

Fiskallücke auf. Zwar kann die liarden Franken pro Jahr würde sich

Reform AHV 21 die AHV noch bis die Fiskallücke auf 0,4 Prozent des

2028 im Gleichgewicht halten. BIP verdoppeln. Eine Fiskallücke von

Danach verzeichnet das Umlageer- 0,4 Prozent des BIP würde ebenfalls

gebnis der AHV jedoch wieder im Negativszenario resultieren. Dafür

Defizite. Aufgrund der günstigen verantwortlich zeichnet die im

Entwicklung der IV liegt die Fiskal- Unterschied zum Positivszenario

lücke der Sozialversicherungen getroffene Annahme, dass die

gesamthaft bei 0,4 Prozent des BIP. Einnahmen tiefer ausfallen. Ähnlich

Im Negativszenario steigt die verhält es sich bei den Gemeinden.

Fiskallücke nur moderat auf 0,5 Pro- Die Fiskallücke der Gemeinden

zent des BIP. beträgt im Positivszenario 0,3 Pro-

zent des BIP. Im Negativszenario liegt

Der Bund kann trotz der Zusatzbelas- diese wiederum höher, um knapp

tungen durch die Coronakrise seine 0,1 Prozent des BIP.

Finanzpolitik im Positivszenario

knapp nachhaltig gestalten, mit einer Entwicklung des verfügbaren

Fiskallücke von 0,1 Prozent des BIP. Einkommens

Ohne die Zusatzausschüttungen der

Schweizerischen Nationalbank (SNB) Auch wenn die Zusatzlasten stark

von 1,3 Milliarden Franken pro Jahr steigen, nehmen die real verfügbaren

für den Bund würde sich die Einkommen der privaten Haushalte

Fiskallücke auf 0,2 Prozent des BIP im Positivszenario im jährlichen

verdoppeln. Im Negativszenario Durchschnitt etwas stärker als in den

steigt die Fiskallücke auf 0,4 Prozent vergangenen 30 Jahren zu (+0,8 %

des BIP an, da bei gleichbleibenden vs. +0,7 %). Dies dank des ange-

demografischen Druck die Corona- nommenen Produktivitätsfortschritts.

krise zu einem deutlich tieferen Im Negativszenario wachsen die real

Einnahmenniveau führt. verfügbaren Einkommen mit

0,7 Prozent jährlich.

Die Kantone weisen bis 2050

aufgrund des Ausgabendrucks des

Gesundheits- und Pflegebereichs

eine jährliche Fiskallücke von

10Langfristige Auswirkungen des weisen Anstieg der Durchschnitts-

Klimawandels auf die öffentli- temperatur in der Schweiz sollte bis

chen Finanzen in das Jahr 2050 weitgehend

machbar sein. Die Folgen von

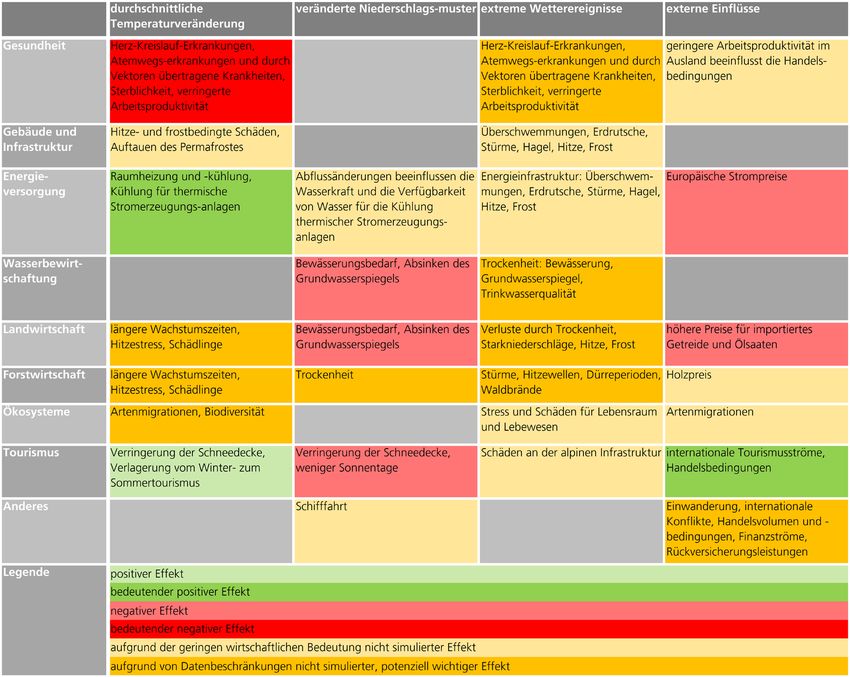

Im Vergleich zu den Auswirkungen extremen Wetterereignissen sind

des demografischen Wandels sind schwieriger einzuschätzen, könnten

die Auswirkungen des Klimawandels sich jedoch als gravierender er-

auf die öffentlichen Finanzen nur weisen.

schwer quantifizierbar und zeichnen

sich durch grosse Unsicherheiten aus. Da andere Länder stärker vom

Trotzdem wird im Rahmen dieser Klimawandel betroffen sein werden,

Langfristperspektiven erstmals eine dürften sich für die Schweiz die

qualitative Analyse präsentiert, Folgen der Auswirkungen auf den

welche die Wirkungskanäle auf die Rest der Welt längerfristig als

öffentlichen Finanzen näher bedeutender Wirkungskanal

beleuchtet. Es ist davon auszugehen, erweisen. Auch wenn Extremszena-

dass die Auswirkungen des Klima- rien unwahrscheinlich sind, ist ihnen

wandels auf die öffentlichen Rechnung zu tragen.

Haushalte mehrheitlich negativ sein

werden. So können zum einen Um mit den Risiken des Klimawan-

geringere Steuereinnahmen, dels auf die öffentlichen Finanzen

Mehrausgaben und höhere Finanzie- richtig umzugehen, geht es zunächst

rungskosten der Staatsschulden den darum, die Treibhausgasemissionen

finanzpolitischen Spielraum ein- in der Schweiz mit einem möglichst

schränken. Zum anderen ist zu effizienten Einsatz von wirtschafts-

erwarten, dass Haftungsrisiken für politischen Instrumenten wie

die öffentlichen Haushalte, welche Lenkungsabgaben, Subventionen

sich aus Extremsituationen ergeben, und Regulierung zu begrenzen. Aus

relevanter werden. finanzpolitischer Sicht ist auf die

Bedeutung einer tiefen Staatsver-

Für die qualitative Analyse ist es schuldung und ausgeglichener

wichtig, zwischen den Auswirkungen Haushalte hinzuweisen. Beides

des Klimawandels selbst und den erlaubt finanzpolitischen Handlungs-

Auswirkungen der Vermeidungs- spielraum, um mit den unsicheren

und Anpassungsmassnahmen zu Auswirkungen des Klimawandels

unterscheiden. Wahrscheinlich angemessen umgehen zu können.

werden die Auswirkungen der

Massnahmen zur Eindämmung des

Klimawandels zunächst stärker sein

als diejenigen des Klimawandels an

sich. Die Anpassung an den schritt-

111 Einleitung

In den kommenden Jahrzehnten wird demografiebedingten Mehrbelas-

die Alterung der Schweizer Bevölke- tungen essentiell. Die Langfristpers-

rung weiter voranschreiten. Vor dem pektiven geben eine Gesamtschau

Hintergrund der finanziellen über die finanzielle Lage sämtlicher

Auswirkungen der Coronakrise, zeigt öffentlicher Haushalte (Bund,

dieser Bericht die Zusatzlasten auf, Kantone, Gemeinden und Sozialver-

welche durch den demografischen sicherungen). Die zentralen Ergeb-

Wandel von 2019 bis 2050 auf die nisse der ursprünglich bereits für

öffentlichen Haushalte der Schweiz 2020 geplanten Ausgabe der

zukommen werden und stellt den Langfristperspektiven sind im

längerfristigen wirtschaftspolitischen Legislaturfinanzplan 2021–2023 vor

Handlungsbedarf für die Sicherung Beginn der Coronakrise zu Beginn

der Nachhaltigkeit der öffentlichen des Jahres 2020 dargestellt worden.2

Finanzen dar. Angesichts der Der vorliegende Bericht aktualisiert

Bedeutung des fortschreitenden diese Projektionen unter Berücksich-

Klimawandels werden zum ersten tigung der Auswirkungen der

Mal in einem gesonderten Kapitel Coronakrise auf die Nachhaltigkeit

konzeptionelle Überlegungen zu den der öffentlichen Haushalte. Zudem

langfristigen Auswirkungen des setzt er sich qualitativ mit den

Klimawandels auf die öffentlichen langfristigen Auswirkungen des

Finanzen dargestellt. Klimawandels auf die öffentlichen

Finanzen auseinander.

Der Finanzplan als wichtigstes

finanzpolitisches Planungsinstrument Die Langfristperspektiven geben

deckt einen Zeithorizont von vier keine Auskunft darüber, wie die

Jahren ab.1 Die Mittelfristperspek- Zukunft aussehen wird, sondern

tiven setzen den Fokus auf die zeigen auf, wie sich die demografi-

Abbildung der finanzpolitischen sche Entwicklung unter den gege-

Prioritäten des Bundes und berück- benen Rahmenbedingungen

sichtigen eine Betrachtungsperiode (sogenannte «no-policy-change»-

bis 2030. Der vorliegende Bericht Annahme) längerfristig auf die

ergänzt diese finanzpolitischen öffentlichen Haushalte auswirkt.

Planungsinstrumente um eine Es werden der geltende rechtliche

langfristige Perspektive. Diese ist für Status Quo und die im aktuellen

die umfassende Betrachtung von Legislaturfinanzplan des Bundes

1 Vgl. Schweizerische Eidgenossenschaft (2020)

2 Vgl. ebd.

12bereits enthaltenen Reformen (wie würde, um die Schuldenquote bis

beispielsweise die AHV 21) berück- zum Ende des Projektionszeitraums

sichtigt. Der Zeithorizont 2050 auf dem Niveau des Basisjahres zu

wurde einerseits gewählt, weil sich stabilisieren. Zusätzlich wird unter-

bis dahin die wesentlichen Auswir- sucht, wie sich das verfügbare

kungen der Alterung der Gesell- Einkommen der Haushalte als

schaft in den öffentlichen Haushalten Gesamtes entwickelt, wenn eine

niedergeschlagen haben dürften. Stabilisierung der Schuldenquote

Andererseits, weil die vom Bun- allein über eine Erhöhung der

desamt für Statistik (BFS) berech- Staatseinnahmen finanziert würde.

neten Demografieszenarien den-

selben Horizont aufweisen. Auf kantonaler Ebene existiert eine

Vielzahl institutioneller Einschrän-

Die Langfristperspektiven dienen als kungen, wie beispielsweise Fiskalre-

grobe Orientierung und verdeutli- geln oder obligatorische Finanzrefe-

chen, wie sensitiv die öffentlichen renda, die darauf abzielen,

Haushalte auf die Veränderung übermässiges Ausgabenwachstum

wesentlicher Einflussfaktoren und hohe Defizite zu vermeiden. Auf

reagieren. Für die Projektionen sind der Bundesebene stellt die Schulden-

Annahmen bezüglich der demografi- bremse den mittelfristigen Budget-

schen Entwicklung und der makro- ausgleich sicher und gibt einen

ökonomischen Grössen notwendig Rahmen für die politischen Entschei-

– diese beeinflussen die Berechnung dungsträger vor. Die Schuldenbremse

der langfristigen Entwicklung der des Bundes ist restriktiver als das hier

Staatsfinanzen wesentlich. verwendete Nachhaltigkeitskonzept,

welches dem internationalen

Ausgehend von Projektionen für die Standard von OECD, IWF und

drei Staatsebenen und die Sozial- EU-Kommission folgt und die

werke werden verschiedene öffentlichen Finanzen als nachhaltig

finanzpolitische Kennzahlen beurteilt, wenn die Staatsschulden

ausgewiesen. Dazu gehören die im Verhältnis zum BIP auf einem

Entwicklung der Staatsquote, ausreichend niedrigen Niveau

berechnet als Verhältnis der Gesamt- stabilisiert werden können.3 Die

ausgaben des Staates zum BIP, die Schuldenbremse stabilisiert hingegen

Schuldenquote, gemessen als den Betrag der Schulden des Bundes

Verhältnis der öffentlichen Schulden in Franken, also in nominalen

zum BIP, und die Fiskallücke. Die Werten. Dadurch sinkt die Schulden-

Fiskallücke zeigt den benötigten quote mit steigendem BIP kontinuier-

Handlungsbedarf an, der bestehen lich. In der vorliegenden Studie

3 Vgl. bspw. Europäische Kommission (2021)

13wurde bewusst die Annahme AHV/IV, die Gesundheit und die

getroffen, dass Fiskalregeln nicht Langzeitpflege, welche gegenwärtig

bindend sind. Im gegenteiligen Fall zusammen 12 Prozent des BIP

würde die Analyse keinen Mehrwert betragen, deutlich stärker zunehmen

bringen, weil die Staatsschulden a als die gesamtwirtschaftliche

priori langfristig nicht mehr steigen Wertschöpfung.

könnten.

Der vorliegende Bericht ist wie folgt

Wie in den vorherigen Berichten zu aufgebaut: Im zweiten Kapitel

den Langfristperspektiven der werden das den Projektionen

öffentlichen Finanzen stehen zugrundeliegende Demografiesze-

diejenigen Bereiche staatlichen nario des BFS und die Annahmen

Handelns, welche von der demo- bezüglich der wirtschaftlichen

grafischen Entwicklung massgeblich Entwicklung illustriert. Zudem

beeinflusst werden, im Vorder- werden die Projektionsmethodik und

grund.4 Die geburtenstarken die verwendeten finanzpolitischen

Jahrgänge der «Baby-Boomer»-Ge- Kennzahlen erläutert. Das dritte

neration werden in den kommenden Kapitel zeigt auf, wie sich die

Jahren in Pension gehen. Zudem ist Staatsfinanzen und insbesondere die

die Geburtenrate seit den 1970er- demografieabhängigen Ausgaben

Jahren stark gesunken und die bis 2050 entwickeln. Kapitel 4

Lebenserwartung steigt weiter an, so beschreitet konzeptionell neues

dass sich das Verhältnis zwischen der Terrain und setzt sich qualitativ mit

Anzahl älterer Personen und der den langfristigen Auswirkungen des

Anzahl Personen im Erwerbsalter Klimawandels auf die öffentlichen

weiter verschiebt. Dadurch werden Finanzen auseinander. Kapitel 5 zieht

insbesondere die Ausgaben für die ein Fazit.

4 Vgl. EFV (2008), EFD (2012) und EFD (2016)

142 Demografische und wirtschaftliche

Entwicklung: Annahmen und Methodik

In diesem Kapitel werden die kumulierten Bevölkerungsanstieg

absehbaren demografischen von 12,3 Prozent gerechnet wird,

Entwicklungen dargestellt und die wird von 2035 bis 2050 nur von

für die Projektionen verwendeten, einem Anstieg von 7 Prozent

zentralen makroökonomischen ausgegangen.

Annahmen erläutert. Darauf

aufbauend werden die Grundzüge Ein wesentlicher, jedoch schwer

der Projektionsmethodik dargelegt. abschätzbarer Bestimmungsfaktor

für die Bevölkerungsentwicklung ist

2.1 Demografie der zukünftige Migrationssaldo (Zahl

der Einwanderer abzüglich Zahl der

Das Referenzszenario zur Bevölke- Auswanderer pro Jahr). Im Referenz-

rungsentwicklung in der Schweiz von szenario des BFS wird im Jahr 2020

2020 bis 2050 des BFS (A-00-2020) noch ein Migrationssaldo von 50‘500

bildet die Grundlage für die vorlie- Personen unterstellt (vgl. Grafik 1).

genden Projektionen.5 Das BFS geht Die Nettoimmigration steigt bis 2029

von einem Anstieg der Bevölkerung auf 55‘000 Personen, bevor sie bis

in der Schweiz von 8,7 Millionen im 2040 auf 35‘000 Personen sinkt und

Jahr 2020 auf knapp 10,4 Millionen bis zum Ende des Projektionszeit-

im Jahr 2050 aus, was einer mittleren raums konstant bleibt. Langfristig

jährlichen Wachstumsrate von nimmt also die Zuwanderung ab,

0,6 Prozent entspricht. Das Bevölke- was gemäss den Demografieszena-

rungswachstum schwächt sich im rien des BFS mit der rückläufigen

Verlauf des betrachteten Zeithori- Erwerbsbevölkerung in den europäi-

zonts jedoch ab. Während in den schen Ländern infolge der aktuell

ersten Jahren (bis 2035) mit einem tiefen Geburtenraten zusammen-

hängt.

5 Vgl. BFS (2020)

15Grafik 1: Migrationssaldo 1975–2019 und BFS-Referenzszenario (Anzahl Personen)

120000

100000

ab 2020

Projektionen

80000

60000

40000

20000

0

-20000

-40000

-60000

-80000

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Quelle: BFS

Von besonderer Bedeutung für die die Verschiebung der Altersstruktur

gesamtwirtschaftliche Entwicklung auch zu einer Veränderung der

und die öffentlichen Finanzen ist die Ausgaben im Gesundheits- und

Veränderung der demografischen Langzeitpflegebereich.

Struktur. Das BFS geht im Referenz-

szenario beispielsweise davon aus, Grafik 2 zeigt die Entwicklung der

dass die durchschnittliche Lebens- Erwerbsbevölkerung umgerechnet in

erwartung der Männer bei Geburt Vollzeitäquivalente (VZÄ). Zum einen

von 82,2 Jahren im Jahr 2020 auf wird die vergangene Entwicklung seit

87,2 Jahre im Jahr 2050 steigt und 1995 dargestellt, für welche ein

diejenige der Frauen von 85,7 Jahren Anstieg der Erwerbsbevölkerung von

auf 89,6 Jahre. Die Alterung der 3,4 Millionen auf knapp 4,3 Mil-

Gesellschaft führt zu einem Anstieg lionen zu beobachten ist. Zum

des Anteils der Nicht-Erwerbstätigen anderen wird die Entwicklung

gegenüber den Erwerbstätigen. gemäss Referenzszenario des BFS

Diese Entwicklung ist ein Haupt- gezeigt. Es wird angenommen, dass

grund für die finanzpolitischen die Erwerbsbevölkerung aufgrund

Herausforderungen, da sie mehr der Nettomigration bis 2050 auf

Ausgaben für nicht erwerbstätige knapp 4,8 Millionen steigt. Die

Personen bedeutet. Daneben führt Erwerbsquote verharrt nahezu

unverändert bei 83 Prozent.

16Grafik 2: Erwerbsbevölkerung in Vollzeitäquivalenten 1995–2019 und

Referenzszenario des BFS (A-00-2020)

5'000'000

4'800'000

ab 2020 Projektionen

4'600'000

4'400'000

4'200'000

4'000'000

3'800'000

3'600'000

3'400'000

3'200'000

3'000'000

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

2015

2017

2019

2021

2023

2025

2027

2029

2031

2033

2035

2037

2039

2041

2043

2045

2047

2049

Quelle: BFS

Die Altersstruktur der Bevölkerung 13 Prozent im Jahr 2020 auf gut

verändert sich bis 2050 erheblich 15 Prozent im Jahr 2050. Der Anteil

(vgl. Grafik 3). Der Anteil der der Personen über 80 Jahre ist mit

Bevölkerung im erwerbsfähigen Alter knapp 11 Prozent im Jahr 2050

sinkt von fast konstanten 62 Prozent annähernd zweimal so hoch wie im

in den Jahren 1990–2020 bis ins Jahr Basisjahr 2019. Die junge Generation

2050 auf 55 Prozent. Der Anteil der der unter 20-jährigen hingegen

Bevölkerung im Rentenalter unter nimmt anteilsmässig leicht ab.

80 Jahre erhöht sich von etwa

17Grafik 3: Entwicklung der Bevölkerungsstruktur 1990–2019 und

BFS-Referenzszenario (Anteil an Bevölkerung, in %)

70%

ab 2020

20–64 Jahre

Projektionen

60%

50%

40%

30%

0–19 Jahre

20%

65–79 Jahre

10%

80 Jahre und mehr

0%

1990

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Quelle: BFS

Der Altersquotient ist das Verhältnis der Altersquotient. Über den

der Anzahl über 65-jähriger Per- Projektionszeitraum nimmt die

sonen im Vergleich zur Anzahl Differenz zwischen den beiden

Personen im erwerbsfähigen Alter. Quotienten um knapp 2,5 Prozent-

Während 1995 auf eine über punkte zu, da die Erwerbsquote

65-jährige Person gut 4 Personen im zwischenzeitlich abnimmt.

erwerbsfähigen Alter kommen

(Altersquotient 23,9 %), sind es 2.2 Wirtschaftliche Entwicklung:

2020 3,2 Personen (Altersquotient Positiv- und Negativszenario

30,9 %). Dieses Verhältnis verringert

sich auf 2,1 (Altersquotient 46,5 %) Für die Erstellung der Ausgaben- und

im Jahr 2050 (vgl. Grafik 4). Der Einnahmenprojektionen müssen in

«effektive» Altersquotient setzt die Anlehnung an internationale

Zahl der Rentnerinnen und Rentner Standards grundlegende Annahmen

in Bezug zur tatsächlichen Erwerbs- zu makroökonomischen Grössen

bevölkerung, gemessen in Vollzeit- getroffen werden.6 Für die Jahre

äquivalenten (VZÄ). Dementspre- 2021–25 werden die von der EFV

chend liegt dieser Quotient höher als erstellten volkswirtschaftlichen

6 Vgl. Europäische Kommission (2021)

18Eckwerte für die Finanzplanung öffentlichen Finanzen. Die Hauptlast

verwendet. Die Covid-19-Pandemie der Finanzierung trägt der Bund

hat in den Jahren 2020 und 2021 (vgl. Tabelle 1).

deutliche Auswirkungen auf die

Grafik 4: Altersquotienten7

60%

ab 2020 effektiver Altersquotient

Projektionen

50%

40%

Altersquotient

30%

20%

10%

0%

1995

2000

2005

2010

2015

2020

2025

2030

2035

2040

2045

2050

Quelle: BFS

Tabelle 1: Pandemiebedingte Ausgaben der öffentlichen Haushalte (in Mrd. CHF)

Getätigte Ausgaben 2020 Bewilligte Mittel 2021

Gesamt 17,3 25,7

Nach Staatsebene

Bund 14,3 22,4

Kantone 2,6 2,6

Gemeinden 0,4 0,7

Nach Funktion

Kurzarbeitsentschädigung 10,8 6,0

Corona-Erwerbsersatz 2,2 3,1

Härtefallhilfen – 10,0

Übrige (Gesundheit, Sport, Kultur, 4,3 6,6

Exportindustrie, Tourismus, Medien, Verkehr etc.)

Quelle: EFV

7 Altersquotient: Verhältnis der über 65-Jährigen zur Bevölkerung im erwerbsfähigen

Alter. Effektiver Altersquotient: Verhältnis über 65-jähriger zur Erwerbsbevölkerung

(VZÄ).

19Da die Unsicherheit über die wurden Eckwerte für zwei unter-

wirtschaftlichen Entwicklungen in schiedliche Szenarien festgelegt: ein

den nächsten Jahren sehr gross ist, Positiv- und ein Negativszenario (vgl.

Tabelle 2).

Tabelle 2: Volkswirtschaftliche Eckwerte 2021–25 im Positiv- und Negativszenario

(in %)

Positivszenario 2021 2022 2023 2024 2025

BIP real 3,6 3,3 2,1 1,7 1,6

BIP nominal 4,0 3,8 2,6 2,2 2,1

LIK 0,4 0,5 0,5 0,5 0,5

Zins (10 Jahre) -0,2 -0,1 0,2 0,4 0,7

Arbeitslosenquote 3,1 2,8 2,8 2,8 2,8

Negativszenario 2021 2022 2023 2024 2025

BIP real 1,8 2,3 2,3 2,3 2,1

BIP nominal 2,1 2,2 2,7 2,7 2,5

LIK 0,2 -0,2 0,4 0,4 0,4

Zins (10 Jahre) -0,4 -0,4 -0,3 -0,1 0,2

Arbeitslosenquote 3,3 3,4 3,3 3,2 3,0

Das Positivszenario geht davon aus, 2020 durch die Pandemie (-2,6 %)

dass die ausserordentlichen konjunk- wird vollständig kompensiert und das

turellen Unterstützungsmassnahmen langfristige (Potenzial-)BIP entspricht

in historischer Höhe (bspw. Kurz- dem Niveau des Vorkrisenwachs-

arbeitsentschädigung, Covid-Erwerb- tumspfads (vgl. Grafik 5). Das reale

sersatz, Covid-19-Kredite, Härtefall- BIP-Wachstum für die Jahre 2019–

massnahmen etc.) zusammen mit 2025 beträgt im Positivszenario im

den automatischen Stabilisatoren Durchschnitt 1,5 Prozent.

weite Teile der Wirtschaft stabili-

sieren. Die Arbeitslosenquote kehrt Im Negativszenario verläuft die

bereits 2022 auf das Niveau der wirtschaftliche Erholung weniger

strukturellen Arbeitslosenquote von schnell als im Positivszenario. Die

2,8 Prozent zurück («natürliche Arbeitslosenquote verharrt über die

Quote»). Nach einer Übergangs- gesamte Periode 2021–2025

phase mit einem überdurchschnitt- oberhalb der strukturellen Arbeitslo-

lichen Wachstum zwischen 2021 und senquote. Die pandemiebedingte

2023, wird 2024 der langfristige Rezession in den Jahren 2020 bis

Wachstumspfad erreicht. Der 2022 verursacht eine Niveaureduk-

Einbruch der Wertschöpfung im Jahr tion des BIP, welche über die

20Projektionsperiode, d. h. bis 2050, Durchschnitt mit 1,3 Prozent. Die

nicht mehr aufgeholt werden kann. Ausgaben der ALV für die Kurzarbeit

Das reale BIP wächst im Negativsze- und die konjunkturelle Arbeitslosig-

nario für die Jahre 2019–2025 im keit fallen höher aus als im Positivsze-

nario.

Grafik 5: Reales BIP 2017–2020 und im Positiv- und Negativszenario (in Mio. CHF)

880'000

860'000

ab 2021

840'000

Projektionen

820'000

800'000

780'000

760'000

740'000

720'000

700'000

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

Negativszenario Simulation Positivszenario 2017-2020

Quelle: SECO, EFV

Es wird angenommen, dass die die Jahre 2021 bis 2025, ab dem Jahr

Wirtschaftslage der Schweiz nach 2026 wird die gleiche wirtschaftliche

Überwindung der Pandemie und Entwicklung in beiden Szenarien

Rückkehr zum langfristigen Gleich- unterstellt. Auch die Annahmen zu

gewichtspfad ab 2026 robust ist. Die den restlichen langfristigen volkswirt-

Eckwerte für die wirtschaftliche schaftlichen Eckwerten (vgl.

Entwicklung in den beiden Szenarien Tabelle 3) sind für beide Szenarien

unterscheiden sich deshalb nur für identisch.

21Tabelle 3: Langfristige volkswirtschaftliche Eckwerte (in %)

Arbeitsproduktivität 1,2

Realzins (langfristig) 1,6

Teuerung 1,0

Nominalzins (Realzins + Teuerung) 2,6

Das reale BIP-Wachstum ergibt sich duktivität bis 2050 gleich entwickelt

aus der Entwicklung der Erwerbsbe- wie in der Vergangenheit. Zwischen

völkerung (ausgedrückt in Vollzeit- 1992 und 2019 betrug der jährliche

äquivalenten) und der Arbeitspro- Produktivitätsfortschritt in der

duktivität (vgl. Tabelle 4). Es wird Schweiz im Durchschnitt 1,2 Pro-

unterstellt, dass sich die Arbeitspro- zent.8

Tabelle 4: Wirtschaftliche Entwicklung (in %)

BIP real 2019–2050 2019–2025 2026–2035 2036–2050

Positivszenario 1,53 1,54 1,60 1,49

Negativszenario 1,49 1,33 1,60 1,49

Neben der Annahme zur Entwick- wichtige langfristige nominale

lung der Arbeitsproduktivität werden Zinssatz von 2,6 Prozent erst zu

auch Annahmen über die Entwick- Beginn der 2030er-Jahre erreicht

lung des realen Langristzinssatzes wird. Es wird also eine Übergangsfrist

und der Teuerung getroffen (vgl. für die Normalisierung des Zins-

Tabelle 3). Die Annahme von niveaus unterstellt.

1,6 Prozent für den realen Langfrist-

zinssatz ist mit Blick auf die vergan- Für die Teuerung wird von einer

gene Entwicklung 10-jähriger jährlichen Preissteigerung von

Bundesobligationen plausibel 1 Prozent ausgegangen. Weiterhin

(durchschnittliche, teuerungsberei- wird davon ausgegangen, dass sich

nigte Rendite 1992–2019). die Reallöhne langfristig an der

Entwicklung der Arbeitsproduktivität

Um dem aktuellen Tiefzinsumfeld orientieren, so dass Verteilungsneut-

gerecht zu werden, wird zudem ralität zwischen Kapital und Arbeit

angenommen, dass der gleichge- besteht.

8 Ein Überblick zu Analysen der Entwicklung der Arbeitsproduktivität in der Schweiz

wird z. B. in Colombier (2014) und in der Ausgabe der Volkswirtschaft, 1–2/2016,

des Staatssekretariats für Wirtschaft, gegeben.

22Die Arbeitsproduktivität, der Realzins nachhaltig, wenn die Schuldenquote

und die Teuerung werden exogen über einen längeren Zeitraum auf

vorgegeben. Rückkoppelungseffekte dem gewünschten Niveau, gemäss

vom Staatshaushalt hin zu den internationaler Konvention das

makroökonomischen Grössen Niveau des Basisjahres, stabilisiert

bleiben unberücksichtigt, bezie- werden kann.9 Eine stabile Schulden-

hungsweise wirken sich in den quote ist daher die Basis für nachhal-

Projektionen nicht auf das langfristig tige öffentliche Finanzen. Entschei-

zu erwartende Wirtschaftswachstum dende Determinanten für die

aus. Ebenso sind Rückwirkungen Nachhaltigkeit der öffentlichen

einer abnehmenden Erwerbsbevölke- Finanzen ist der Primärüberschuss,

rung und damit einer Verknappung d. h. der Saldo zwischen Einnahmen

des Faktors Arbeit auf die Arbeitspro- und Ausgaben ohne Passivzinsen,

duktivität und die Lohnentwicklung und die Differenz zwischen dem

ausgeklammert. Zinssatz auf den Staatsschulden und

dem Wirtschaftswachstum. Ist die

Angesichts der ausserordentlichen Zins-Wachstums-Differenz positiv,

Ausgangslage soll der vorliegende muss der Staat zur Stabilisierung der

Bericht auf mögliche langfristige Schuldenquote einen Primärüber-

Auswirkungen der Corona-Krise auf schuss erwirtschaften, ist diese

die öffentlichen Finanzen fokus- negativ, können Primärdefizite

sieren. Auf die Darstellung weiterer zugelassen werden.

Alternativszenarien (bspw. höhere/

tiefere Produktivitätsentwicklung, 2.3.1 Staatsquote und

verschiedene Szenarien zur Kosten- Ausgabenentwicklung

entwicklung im Gesundheitswesen)

wird in dieser Ausgabe des Berichts Die Ausgaben von Bund, Kantonen,

verzichtet. Gemeinden und Sozialversiche-

rungen, welche unmittelbar von der

2.3 Finanzpolitische Kennzahlen Demografie betroffen sind, wie

diejenigen für die AHV/IV und die

Im Zusammenhang mit der langfris- Gesundheit, werden in Zukunft

tigen Entwicklung der Finanzpolitik aufgrund der Alterung der Bevölke-

wurde der Begriff der «Nachhaltig- rung zunehmen. Um die Zusatzbelas-

keit» zu Beginn der 1990er Jahre in tung für die Volkswirtschaft abzu-

die wirtschaftspolitische Diskussion schätzen, werden diese

eingebracht. Die Finanzpolitik ist demografieabhängigen Ausgaben

9 Anzumerken ist, dass weder theoretisch noch empirisch gesicherte Aussagen über

die optimale Schuldenquote getroffen werden können (vgl. Schlaffer-Bruchez,

2021).

23ins Verhältnis zum gesamtwirtschaft- zeitraum), oder eine spezifische

lichen Einkommen (BIP) gesetzt. Eine Schuldenquote sein.12 Nachhaltigkeit

Zunahme der Ausgabenquote gibt ist dann gegeben, wenn die Schul-

an, wie stark das jährliche erwirt- denquote am Ende des betrachteten

schaftete Einkommen der Schweiz Zeithorizonts dem Zielwert ent-

zusätzlich durch die Demografie spricht.

belastet wird. Die Staatsquote ist

dabei diejenige Ausgabenquote, Die Abweichung der Schuldenquote

welche das Verhältnis der gesamten vom gesetzten Zielwert kann

Staatsausgaben zum BIP ausdrückt.10 verschiedenermassen dargestellt

werden. Eine bewährte Methode ist

2.3.2 Schuldenquote und Fiskallücke deren Darstellung als «Fiskallücke».

Diese sagt aus, in welchem Ausmass

Die Vorgabe einer stabilen Schulden- die Staatsfinanzen von einem

quote setzt einen Vergleich von zwei bestimmten Zeitpunkt an, im

Werten voraus, einem Ausgangswert vorliegenden Bericht ab 2025,

und einem Zielwert. Sind die zwei jährlich verbessert werden müssten,

Werte gleich, wird von «Stabilität» damit am Ende der Periode eine

gesprochen. Es ist aber denkbar, dass bestimmte Schuldenquote nicht

bereits der Ausgangswert nicht überschritten wird.13 Ob diese

einem finanzpolitisch wünschbaren Korrektur auf der Ausgaben- und/

Ziel entspricht, beispielsweise, wenn oder auf der Einnahmenseite erfolgt,

die Schulden in der Gegenwart als zu wird dabei offen gelassen. Wenn

hoch angesehen werden.11 Da sich beispielsweise die Fiskallücke mit

aus der ökonomischen Theorie a Zeithorizont 2050 1 Prozent des BIP

priori keine optimale Verschuldung beträgt, so müssen die Rechnungs-

ableiten lässt, muss die finanzielle saldi der drei Staatsebenen und der

Nachhaltigkeit allgemein in Bezug Sozialwerke bis 2050 jährlich um

auf einen bestimmten Zielwert rund 7 Milliarden Franken verbessert

angegeben werden. Dieser Zielwert werden.

kann die Beibehaltung des aktuellen

Status quo (keine Erhöhung der Zusätzlich zur Fiskallücke für das

Schuldenquote im Beobachtungs- international gebräuchliche Kriterium

10 Die Staatsausgaben umfassen Transfers, z. B. Sozialleistungen, welche im BIP nicht

berücksichtigt werden. Eine Staatsquote von 100 Prozent des BIP bedeutet daher

nicht, dass der Staat 100 Prozent des BIP in Anspruch nimmt (Colombier, 2005).

11 Vgl. Schlaffer-Bruchez (2021)

12 Der EU Stabilitäts- und Wachstumspakt beispielsweise legt eine Schuldenquote von

60 Prozent als Zielwert fest.

13 Die Formel zur Berechnung der Fiskallücke ist dem Anhang 1 zu entnehmen.

24der Stabilisierung der Schuldenquote Schuldenquote auf dem Niveau des

wird in diesem Bericht auch die Basisjahres 2019, also bei 25,4 Pro-

Fiskallücke für das in der Schulden- zent des BIP, stabilisieren kann. Unter

bremse des Bundes definierte dieser Annahme sind die staatlichen

Nachhaltigkeitsziel, die Stabilisierung Haushalte finanziell nachhaltig, was

der nominalen Schulden, ausge- bedeutet, dass sich keine Fiskallücke

wiesen. auftut. Das so definierte verfügbare

Einkommen pro Kopf wird dabei

Für die Arbeitslosenversicherung inflationsbereinigt berechnet. Steigt

wird spätestens nach der Finanzplan- das inflationsbereinigte verfügbare

periode, d. h. ab 2026 ange- Einkommen pro Person in der

nommen, dass sich die Versicherung Zukunft an, bedeutet dies, dass der

in einem strukturellen Gleichgewicht Wohlstand trotz demografiebe-

befindet (vgl. Tabelle 2). dingter Zusatzbelastung zunimmt.

2.3.3 Verfügbares Einkommen 2.4 Projektion der Ausgaben

und Einnahmen

Um aufzuzeigen, wie sich die

demografiebedingten Zusatzaus- Die Darstellung einzelner Aufgaben-

gaben des Staates auf die finanzielle gebiete ermöglicht es, einen

Situation der Einwohnerinnen und allfälligen Handlungsbedarf für

Einwohner der Schweiz auswirken spezifische Bereiche zu identifizieren.

würden, wird die Entwicklung des Die Vorgehensweise bei der Erstel-

BIP pro Kopf der Bevölkerung, also lung der Projektionen entspricht

das durchschnittliche Einkommen weitgehend derjenigen der EU.15

pro Einwohner/in, nach Abzug von Grundlage für die Projektionen der

Steuern, Sozialbeiträgen und öffentlichen Haushalte sind die

Prämien für die obligatorische Daten der Finanzstatistik. Bis auf die

Krankenpflegeversicherung (OKP) Gemeinden ist 2019 das Basisjahr.

herangezogen.14 Für die zukünftige Aufgrund der Datenverfügbarkeit

Entwicklung wird angenommen, wird für die Gemeinden auf das Jahr

dass die staatlichen Einnahmen 2018 zurückgegriffen. Die Berech-

aufgrund der demografiebedingten nungen für den Bund stützen sich

Zusatzlasten für die Alterssicherung, zusätzlich auf den aktuellen Finanz-

die Gesundheit, die Langzeitpflege plan 2023–2025 der EFV sowie auf

und die Bildung soweit erhöht die Projektionen des BSV für die AHV

werden müssen, dass der Staat die und die IV. Der Bericht geht von der

14 Da die berufliche Vorsorge in den Langfristperspektiven nicht behandelt wird,

bleiben die Lohnbeiträge für die zweite Säule unberücksichtigt.

15 Vgl. Europäische Kommission (2021)

25Umsetzung der Bundesratsvorlage dem Mischindex angepasst: die

für die Reform AHV 21 aus. Nachfol- Teuerung wird vollständig berück-

gend werden die wichtigsten sichtigt, die Reallohnentwicklung

methodischen Annahmen erläutert. aber nur zur Hälfte. Die Durch-

schnittsquoten der Beitragszah-

2.4.1 Demografieabhängige lenden (Anzahl beitragszahlende

Ausgaben Personen im Verhältnis zur Gesamt-

bevölkerung) und die durchschnitt-

Detaillierte Projektionen der Aus- lichen Beiträge werden nach

gaben auf allen Staatsebenen Nationalität, Geschlecht und Alter

inklusive Sozialversicherungen ermittelt. Das BSV berechnet die

wurden in denjenigen Bereichen Einnahmen des AHV-Fonds durch

vorgenommen, die am stärksten vom Addition dieser Beiträge zu den

demografischen Wandel betroffen übrigen Beiträgen, z. B. denjenigen

sind. Es sind dies die Alterssicherung des Bundes. Letztere setzen sich aus

(AHV) und Invalidenversicherung (IV), dem Bundesbeitrag für die Ausgaben

die Gesundheit inklusive Langzeit- der AHV, dem Anteil der AHV an der

pflege und die Bildung. Beim Bund Mehrwertsteuer und der Spielban-

machten diese Ausgaben 2019 kenabgabe zusammen.

33 Prozent des Totals aus, bei den

Kantonen 56 Prozent und bei den Für die Langfristperspektiven der

Gemeinden 36 Prozent. AHV werden die ab 2020 geltende

STAF und die Bundesratsvorlage

Alterssicherung und AHV 21 zugrunde gelegt. Die STAF

Invalidenversicherung sieht drei Massnahmen zur Finanzie-

rung der AHV vor. Erstens wird der

Im Bereich der Alterssicherung und Beitragssatz um 0,3 Prozentpunkte

Invalidenversicherung werden die (je 0,15 Prozentpunkte für Arbeit-

Projektionen der Ausgaben und der nehmer und Arbeitgeber) erhöht,

Einnahmen der AHV und der IV vom zweitens wird der Demografiepro-

BSV durchgeführt. zentpunkt der Mehrwertsteuer

vollständig der AHV zugewiesen und

Bei der AHV berechnet das BSV die drittens erhöht sich der AHV-Bundes-

Rentensumme gestützt auf die beitrag von 19,55 Prozent auf

Anzahl Rentner/innen nach Alter und 20,20 Prozent. Die Bundesratsvor-

Geschlecht gemäss den Demografie- lage AHV 21 beinhaltet eine

szenarien des BFS sowie unter Angleichung des Rentenalters für

Berücksichtigung der schweizeri- Frauen auf 65 bei gleichzeitigen

schen, ausländischen und im Ausgleichsmassnahmen (reduzierte

Ausland lebenden Anspruchsberech- Kürzungssätze bei Rentenvorbezug,

tigten. Diese Renten werden nach vorteilhaftere Rentenformel).

26Ausserdem sieht die Bundesratsvor- Erwerbsleben und der Ausbau der

lage eine Mehrwertsteuererhöhung Beratung und Begleitung von

zugunsten der AHV von 0,7 Prozent- Menschen mit psychischen Gesund-

punkten vor. Diese Mehrwertsteuer- heitsstörungen. Der Bundesrat will

erhöhung führt zwar zu Mehrein- die Weiterentwicklung der IV

nahmen, wird jedoch kostenneutral ausgestalten, da die IV

zweckgebunden an die AHV bis ungefähr 2030 schuldenfrei sein

weitergereicht und deshalb als dürfte. Längerfristig wird durch die

Bundesausgabe verbucht. Eingliederungsmassnahmen für

IV-Empfänger eine Entlastung des

Die IV wird durch Sozialversiche- IV-Finanzhaushalts erwartet.

rungsbeiträge und den Beitrag des

Bundes finanziert. Der Bundesbeitrag Gesundheitswesen

richtet sich seit 2014 nicht mehr

nach den Ausgaben der IV, sondern Für das Gesundheitswesen erfolgen

grundsätzlich nach der Entwicklung die Projektionen in mehreren

der Mehrwertsteuer-Einnahmen.16 Schritten und stützen sich dabei auf

Allerdings ist im Gesetz vorgesehen, eine international anerkannte

dass der Mindestbeitrag des Bundes Methodik ab.18 In einem ersten

nicht 37,7 Prozent der IV-Ausgaben Schritt werden die gesamten

unterschreiten darf.17 Im Jahr 2020 Gesundheitsausgaben ausgehend

ist aufgrund der Pandemie diese vom Basisjahr 2019 nach Altersko-

Regelung erstmalig seit Einführung horten, Geschlecht und Gesundheits-

der IV-Reform im Jahr 2014 zur leistungen aufgeteilt. In Anlehnung

Anwendung gelangt. Für die an die Arbeiten der OECD und der

vorliegenden Projektionen wird die EU-Kommission wird zwischen den

Weiterentwicklung der IV gemäss Bereichen Gesundheitsausgaben

Botschaft des Bundesrats berücksich- ohne Langzeitpflege und der

tigt. Im Zentrum dieser Reform Langzeitpflege (ab 65 Jahren)

stehen die intensivere Begleitung unterschieden, da die Ausgabenent-

und Steuerung bei Geburtsgebre- wicklung dieser Bereiche unter-

chen, die gezielte Unterstützung von schiedlich von den Kostentreibern im

Jugendlichen beim Übergang ins Gesundheitswesen beeinflusst

16 Da das Wachstum der Mehrwertsteuereinnahmen tendenziell höher ist als das

Ausgabenwachstum der IV, wird die Bindung an die Mehrwertsteuereinnahmen

noch durch einen «Diskontfaktor» bereinigt. Damit wird der Tatsache Rechnung

getragen, dass das Rentensystem nicht der allgemeinen Lohnentwicklung folgt,

sondern dem Mischindex.

17 Vgl. BSV (2021)

18 Vgl. Colombier (2012)

27wird.19 Basierend auf diesen Projek- Finanzstatistik der sozialen Wohlfahrt

tionen erfolgt in einem weiteren zugeordnet sind, ebenfalls berück-

Schritt die Fortschreibung der sichtigt werden. Kasten 1 stellt dar,

öffentlichen Ausgaben für die wie das Wachstum der Gesundheits-

Gesundheit, wobei die Ausgaben für ausgaben für die von der Corona-

die individuelle Prämienverbilligung krise besonders betroffenen Jahre

und die Ergänzungsleistungen der 2020 und 2021 behandelt wurde.

AHV, welche in der öffentlichen

Kasten 1: Gesundheitsausgaben in den Jahren 2020 und 2021

Zur Abschätzung der Kostenentwicklung im Jahr 2020 wird aufgrund der

Datenverfügbarkeit das Monitoring der Krankenversicherungskostenentwick-

lung (MOKKE) berücksichtigt. Diese Statistik wird mit einer geringen zeitli-

chen Verzögerung publiziert und erlaubt daher für den vorliegenden Bericht

eine Abschätzung der Kostenentwicklung für das Jahr 2020. Die MOKKE legt

ein moderates Kostenwachstum nahe, was auch aufgrund anderer Studien

plausibel erscheint.20 Dieses Kostenwachstum wird für weitere von der

Demografie abhängige Gesundheitsausgaben wie beispielsweise die

kantonalen Beiträge an die Spitäler in den Projektionen übernommen.

Ausgenommen davon sind die pandemiebedingten Bundesausgaben für die

Gesundheit (vgl. Tabelle 5 für die Jahre 2020 und 2021).

Da die zur Verfügung stehenden Studien nicht darauf hindeuten, dass für das

Jahr 2021 mit wesentlichen Mehr- oder Minderausgaben zu rechnen ist,

werden wiederum mit Ausnahme der pandemiebedingten Gesundheitsaus-

gaben des Bundes die demografieabhängigen Ausgaben im Bereich Gesund-

heit ab dem Jahr 2021 mit dem demografischen Wandel und den weiteren,

für das Gesundheitswesen zentralen Kostentreibern bis zum Jahr 2050

fortgeschrieben.21

19 Vgl. bspw. Europäische Kommission (2021)

20 Vgl. Schweizerische Eidgenossenschaft (2021) und KOF (2021)

21 Aufgrund der behördlich angeordneten Verschiebung nicht dringender Behand-

lungen im Frühjahr 2020 wurde für den Spitalsektor von Ertragsausfällen berichtet

(PWC 2021). In diesem Zusammenhang wurde auch von möglichen Nachholef-

fekten in der zweiten Hälfte 2020 oder in 2021 gesprochen. Die erwähnten Berichte

finden dafür jedoch keine klaren Hinweise.

28Die pandemiebedingten Gesundheitsausgaben des Bundes für die Jahre 2020

und 2021 fliessen in die vorliegenden Ausgabenprojektionen ein (vgl.

Tabelle 5). Es handelt sich primär um Ausgaben für Schutzmittel (inkl.

Impfstoffe) und Tests.

Tabelle 5: Covid-19 Gesundheitsausgaben des Bundes (in Mio. CHF)

Getätigte Ausgaben 2020 Bewilligte Mittel 2021

Gesundheit 856 3983

Beschaffung Sanitätsmaterial, 618 1200

z.B. Masken, Impfstoffe, etc.

Kostenübernahme für Covid-Tests 194 2497

Arzneimittel, Mehraufwand BAG, 45 286

Gesundheitsschutz

Quelle: EFV

Es wird angenommen, dass sich der menseffekt werden zunehmende

Gesundheitszustand der Bevölkerung Ansprüche der Bevölkerung an das

mit zunehmender Lebenserwartung Gesundheitssystem, der medizinisch-

verbessert. Dies bedeutet, dass ein technische Fortschritt, aber auch

Jahrgang mit jedem gewonnenen medizinisch nicht indizierte Mengen-

Lebensjahr medizinisch betrachtet ausweitungen erfasst. Für die

ein halbes Jahr jünger und entspre- Teuerung im Bereich Gesundheit

chend gesünder ist. Im Bereich ohne Langzeitpflege wird unterstellt,

Gesundheit ohne Langzeitpflege dass sie um 50 Prozent höher liegt als

nehmen gemäss Annahme die die allgemeine Inflation. Die über-

Ausgaben mit steigendem Ein- durchschnittliche Teuerung kann

kommen um das 1,1-fache zu unter anderem auf überhöhte Tarife

(Einkommenselastizität: 1,1). Über und den Baumoleffekt zurückgeführt

diesen überproportionalen Einkom- werden (relativer Preiseffekt).22,23

22 Der Baumoleffekt lässt sich wie folgt erklären: Die hohe Arbeitsintensität im

Gesundheitswesen impliziert ein relatives tiefes Produktivitätswachstum. Dieses

erzeugt einen Kostendruck, wenn die Löhne im Gesundheitswesen längerfristig wie

die Löhne in der übrigen Wirtschaft wachsen. Bei einer relativ unelastischen

Nachfrage nach Gesundheitsleistungen steigen die Preise im Gesundheitswesen

stärker als in der übrigen Volkswirtschaft.

23 Zu hohe Tarife können resultieren, da zwischen den Tarifpartnern, Krankenkassen

und Leistungserbringern, in der Regel asymmetrische Informationen bestehen.

Diese sind aus ökonomischer Sicht eine wichtige Begründung für ein Marktver-

sagen.

29Sie können auch lesen