Daten, die auf der Erde liegen - auf Spurensuche im Supermarkt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Daten, die auf der Erde liegen - auf Spurensuche im Supermarkt

A NDREAS E ICHLER , M ÜNSTER UND W OLFGANG R IEMER , K ÖLN

Zusammenfassung: Die Analyse von Kassenbons, als Pool von Anregungen zu verstehen. Die Beispie-

die in Supermärkten achtlos weggeworfen werden, le werden exemplarisch ausgeführt, ohne dass diese

ermöglicht eine detektivische Datenanalyse, die mit allerdings als fertigen Unterrichtsvorschlag für spe-

unterschiedlichen Schwerpunkten in allen Schulstu- zielle Klassenstufen auszubauen.

fen möglich ist. In diesem Artikel wird Schritt für

Schritt die Rekonstruktion des Mikrokosmos’ eines

Supermarkts aus zunächst leblosen Zahlenkolonnen 2 Datensammlung und erste Einsichten

nachgezeichnet – vom Konsumentenverhalten bis hin 2.1 Der Supermarkt

zum Umsatz des Supermarkts. Ein ’historisches’

Der Supermarkt, um den es hier geht, liegt in Braun-

Nachwort zur Verwendung von Kasenzetteln im Sto-

schweig und dort in einer gutbürgerlichen Gegend.

chastikunterricht zur Zeit der Euro-Umstellung be-

Es ist ein Markt, der Kunden aus der umliegenden

schließt den Artikel.

Gegend bedient und von Montag bis Samstag in der

Zeit von 8 bis 20 Uhr geöffnet ist. Viele Kunden

1 Einführung kommen zu Fuß und mit dem Rad, der Parkplatz

ist relativ klein. Der Supermarkt unterscheidet sich

Sie liegen buchstäblich auf der Erde herum, zusam-

damit deutlich von den großen Märkten in der Peri-

mengeknüllt, weggeworfen oder im Einkaufswagen

pherie der Stadt mit großen Parkplätzen, geschaffen

zurückgelassen: nach einem prüfenden Blick haben

für einen großen Wocheneinkauf und Angeboten, die

die Bons, die man an der Kasse eines Supermarkts

weit über Nahrungsmittel hinausreichen.

erhalten hat, offenbar keinerlei Wert mehr für deren

kurzfristige Besitzer. Doch für angehende Statisti- So ist das Angebot des Supermarkts zwar eher auf

ker aller Schulstufen können sie spannende Einblicke gehobene Bedürfnisse ausgelegt, bedient aber neben

in die Welt eines Supermarkts und Ansätze für die den üblichen Haushaltswaren wie Reinigungsmittel

Analyse realer Daten geben, denen in ihrer Vielfalt oder Pflegebedarf in erster Linie Nahrungsmittel und

quasi nur durch die Kreativität von Datendetektiven Getränke. Neben Angestellten, die ausschließlich für

Grenzen gesetzt sind. Durch unterschiedliche Unter- die Bestückung der Obst- und Gemüseabteilung oder

suchungsperspektiven und flexible Verwendung sta- für die Fleisch- und Käsetheke zuständig sind, bedie-

tistischer Methoden entsteht so Stück für Stück aus nen 14 Verkäuferinnen bzw. Verkäufer die vier Kas-

zunächst leblosen Zahlenkolonnen der Mikrokosmos sen des Supermarkts.

eines Supermarkts.

Die Idee, Kassenbons auszuwerten, stammt vom 2.2 Die Datensammlung

zweiten Autor (2003, 2006) und wurde dort als Pro- Als Blatt voller Daten kommt ein Kassenbon daher

jekt vorgeschlagen. Einige der vielen Möglichkei- (siehe Abb. 1).1 Einige der darauf enthaltenen Da-

ten, diese von der Erde gesammelten Daten auszu- ten sind unmittelbar einsichtig, das sind die (meis-

werten, sollen in dieser Arbeit behandelt werden. ten) Artikel-Bezeichnungen und zugehörigen Prei-

Dabei geht zunächst der Blick in die unteren Klas- se. Die Angaben zur Preis-Summe aller Waren, zum

sen (auch in die Primarstufe), in der Fragen nach Hin- und Rückgeld sowie zur Mehrwertsteueraus-

dem Konsumentenverhalten anhand eindimensiona- zeichnung sind ebenso einsichtig. Dann folgen aller-

ler Datensätze thematisiert werden können. Der Bo- dings im unteren Bereich (siehe Pfeil) des Bons An-

gen reicht dann bis zum Untersuchen von Zusam- gaben, die erst nach dem Betrachten mehrerer Kas-

menhängen durch die Auswertung zweidimensiona- senbons de-codiert werden können. So bezeichnet

ler Datensätze, mit denen die Finanzlage eines Su-

permarktes aufgedeckt und fachlich die Datenanaly- • die erste vierstellige Nummer (Zahl) die Num-

se mit der Wahrscheinlichkeitsrechnung verbunden mer des Kunden an einer bestimmten Kasse,

wird. Einige weitere Betrachtungen, wie etwa die • die zweite vierstellige Nummer den speziellen

Auswirkung der Mehrwertsteuererhöhung oder die Supermarkt,

Frage nach der ’Verkäuferin des Monats’ sind in die

Datenanalyse eingeflochten. Die Arbeit ist insgesamt • die erste dreistellige Nummer die Kasse und

Stochastik in der Schule XX (XXXX) X S. 1–?? 1• die zweite dreistellige Nummer die Verkäufe-

rin bzw. den Verkäufer.

Abb. 2: Verteilung der Kassenbons über die Wochen-

tage

Auch die Verteilung der Kassenbons über die Öff-

nungszeiten des Marktes ist nicht repräsentativ. Ins-

besondere die Randzeiten sind deutlich unterre-

präsentiert (siehe Abb. 3)

Abb. 3: Verteilung der Kassenbons über die Stunden

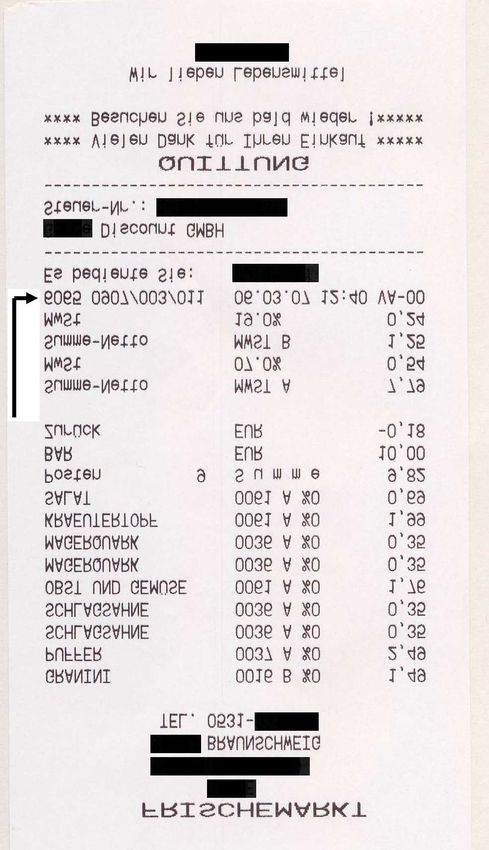

Abb. 1: Ein Kassenbon des Supermarkts

Ein anderes Manko der Datengüte ist die Frage, wer

Das Datum und die Uhrzeit des Einkaufs sind überhaupt seinen Kassenbon annimmt (wird er gleich

schließlich ebenfalls noch auf dem Kassenbon ent- an der Kasse gelassen, landet er nämlich in einem un-

halten. Was hier profan erzählt wird, ist schon Teil erreichbaren Korb), wer ihn annimmt und kurze Zeit

des Detektivspiels ’dem Supermarkt auf der Spur’. später achtlos zurücklässt und wer diesen mitnimmt.

Die Zahlen bzw. Ziffern, die hier mit dem im Mathe- Rein qualitativ, aus den dreimonatigen Beobachtun-

matikunterricht der Sekundarstufen eher vereinzelt gen herrührend, ist kein Muster erkennbar gewesen,

behandelten Kodieraspekt daherkommen (vgl. z.B. ob zum Beispiel erst bei besonders großen Einkäufen

Herget 1994), enthalten eine zunächst unbekannte der Bon zur Kontrolle mitgenommen wird. Eine

Botschaft, die entschlüsselt werden muss. Dieses für ebenso qualitative Einschränkung gibt es dabei: so

jeden Supermarkt unterschiedliche Rätsel zu lösen ist scheinen Kartenzahler den Bon zusammen mit dem

überhaupt der Ansporn gewesen, mehr als einen Bon Einzugsbeleg für die Karte eher mitzunehmen als fal-

zu betrachten und hat schließlich die leidenschaftli- lenzulassen. Ein Indiz dafür könnte das geringe Auf-

che Jagd auf das Wegwefprodukt Kassenzettel aus- kommen an solchen Bons zu sein, auf denen die Kar-

gelöst. tenzahlung erkennbar dokumentiert ist. Andererseits

Seit dem 6. November 2006 sind insgesamt bisher gibt es keinen harten Beleg dafür, wie viele Kun-

372 Bons unterschiedlicher Tage und unterschiedli- den mit Karte bezahlen, sondern eher einen, der in

cher Tageszeiten zusammengekommen. der Literatur unter dem Stichwort ’Verfügbarkeits-

heuristik’ (Tversky und Kahnemann 1973) bekannt

2.3 Die Güte der Daten geworden ist. Diese ’Verfügbarkeitsheuristik’ bedeu-

Da die Kassenzettel von einer Einzelperson bei di- tet in diesem Zusammenhang die subjektiv empfun-

versen eigenen Einkäufen in dem Supermarkt ge- dene Häufigkeit (bzw. Wahrscheinlichkeit) von Kun-

sammelt wurden, kann natürlich nur bedingt von ei- den, die mit Karte bezahlen, denn schließlich ist

ner Zufallsauswahl oder repräsentativen Auswahl ge- man überzeugt davon, dass zumindest in der eige-

sprochen werden. Das liegt zum einen an der Zeit der nen Schlange vor der Kasse prinzipiell alle mit ei-

eigenen Einkäufe und der zu diesen Zeiten verfügba- ner (langsamen) Karte bezahlen, deren halb defekter

ren Bons. Abbildung 2 zeigt die Verteilung der ge- Magnetstreifen mehrere Anläufe verursacht.

sammelten Bons über die Wochentage.

23 Wer kauft was - eine einfache andere, auch erheblich einfachere Klasseneinteilun-

Datenanalyse gen vornehmen, wie etwa Getränke, Nahrungsmittel,

Anderes oder Frischprodukte, konservierte Produkte

Eine einfache, mit kleinen Datensätzen bereits in der etc.

Primarstufe anwendbare Analyse, betrifft das Konsu-

mentenverhalten. Was wird eigentlich vorwiegend in Eine Deutung oder Interpretation der Daten, ein

solch einem Supermarkt gekauft? Ein Teildatensatz grundsätzlicher Schritt des statistischen Denkens

von 64 Kassenbons ergibt dabei folgendes Bild (sie- (Pfannkuch und Wild 1999), ist bei diesem Datensatz

he Tabelle 1): schwierig. Aus der Auswahl der Kassenbons ergibt

sich etwa ein vermutlich zu hoher Anteil an Back-

Warenart Umsatz Anteil am Gesamt-

(in Euro) umsatz (in %) zutaten und Süßigkeiten, da einige Kassenbons aus

Fleisch 126,48 13,9

der Vorweihnachtszeit stammen und einen erhebli-

Obst & Gemüse 123,21 13,5 chen Anteil an den jeweiligen Gesamtsummen ha-

Sonstiges 122,91 13,5 ben. Ebenso wird man an den Tagen vor dem Wo-

Süßigkeiten 77,77 8,5 chenende einen erhöhten Umsatz an Alkoholika ent-

Käse 68,0 7,5 decken.

Alkohol 63,23 7

Backwaren 37,85 4,1 Sicher sind weitere Interpretationen anhand der Da-

Milch 35,4 3,9 tentabelle möglich. Interessant und propädeutisch für

Fertiggerichte 31,55 3,5 die Statistik wichtig wird es aber dann, wenn man

Getränke 30,34 3,3 vor der Datenaufbereitung (aber nach einer Klas-

Zigaretten 28 3,1 seneinteilung) eine wiederum fundamentale statisti-

Backzutaten 25,73 2,8

sche Methode angewendet hat: nämlich die Hypothe-

Eier 25,68 2,8

senbildung bezüglich der Verteilung der Waren in-

Joghurt 24,71 2,7

Konserven (Gemüse) 14,59 1,6 nerhalb des Gesamtbudgets. Dann hat man mögli-

Gewürze 14,31 1,6 cherweise Argumentationsbedarf: Stimmen die Da-

Sanitärbedarf 13,29 1,5 ten mit den Hypothesen überein? Ab welcher Abwei-

Zeitschriften 12,6 1,4 chung geht man davon aus, dass die Hypothese falsch

Nudeln & Reis 9,83 1,1 war? Gut wäre es dabei, einen weiteren Datensatz

Kaffee & Tee 9,68 1,1 zur Verfügung zu haben, der ein erstes Erkennen der

Knabberwaren 8,38 1,0 Variabilität statistischer Daten (Pfannkuch und Wild

Körperpflege 5,58 0,6 1999) ermöglicht. An solch einem Beispiel lässt sich

Konserven (Obst) 3,37 0,4 die Hypothesenbildung sowie die Beibehaltung bzw.

Tabelle 1: Verteilung der Umsätze auf einzelne Ablehnung von Hypothesen vorbereiten.

Produktklassen

Eine Datenaufbereitung in diesem Sinne berührt das

elementare Umgehen im Größenbereich Geld. Aus 4 Dem Einzel-Umsatz auf der Spur

der Sicht der Datenanalyse ist hier der Aspekt der Spannend wird es, wenn man die Daten im Sin-

Klassierung interessant, der eine fundamentale Auf- ne des Umsatzes des Supermarkts hin- und herwen-

gabe jeglicher (Ein)Ordnung von Daten ist. So hat det. Auch das geht bezogen auf untere Klassenstufen

ein Supermarkt unüberschaubar viele Waren im An- (quasi) eindimensional.

gebot. Unter welchen Kategorien oder eben Klassen

soll man diese erfassen? Hier müssen Datendetekti- Alle folgenden Bearbeitungen sind sinnvoll nur mit

ve vorher überlegen und kommen möglicherweise zu dem Rechner zu bearbeiten. Eine sehr geeignete

der Einsicht, die die Statistik insgesamt durchzieht: Software, die unmittelbar das mehrfach bemühte

es gibt eigentlich keine ’richtigen’ oder ’falschen’ Bild des Datendetektivs unterstützt, ist fathom, das

Klasseneinteilungen, sondern nur sinnvolle und we- seit vergangenem Jahr in deutscher Sprache auf dem

niger sinnvolle. Sinnvoll bedeutet hier allein, dass Markt ist. Der ungeheure Vorteil ist die unmittelba-

man die Fragen, die man an die Daten stellt, durch ei- re, sehr einfach handhabbare Verfügbarkeit von gra-

ne mehr oder minder willkürliche Klasseneinteilung fischen Datenaufbereitungen in allen schulrelevanten

beachtet. Auch die oben gegebene Klasseneinteilung Repräsentationen. Der Nachteil ist, etwa gegenüber

ist willkürlich, eine Vielzahl anderer Einteilungen Excel, die (noch) geringe Verbreitung. Alle Grafiken

sind möglich. Je nach Fragestellungen könnte man in dieser Arbeit sind mit fathom erstellt.

34.1 Der Umsatz 4.1.2 Der Umsatz zu verschiedenen Zeitpunkten

4.1.1 Der Umsatz pro Kunde Ein weiterer Aspekt bei der Untersuchung der Kas-

senbons könnte von der Frage ausgehen, ob sich

Nimmt man alle Kassenbons (n = 372), dann er-

beispielsweise an verschiedenen Wochentagen oder

gibt sich eine leicht linkssteile Verteilung der Ein-

auch zu verschiedenen Tageszeiten Unterschiede in

zelumsätze (vgl. Abb. 21). Der Begriff ’Summe’ in

den Umsätzen ergeben. Diese Aspekte werden im

der Grafik und ebenso im Folgenden bezeichnet stets

Folgenden zunächst qualitativ, über den grafikgesteu-

den Einzelumsatz pro Kunden.

erten Vergleich der Verteilung sowie den numerisch

gesteuerten Vergleich von Kennzahlen der Vertei-

lung, betrachtet. Anschließend folgt mit der Beurtei-

lung mit Hilfe des Anpassungstest ein ’hartes’ statis-

tisches Verfahren.

Abb. 5: Umsätze pro Kunden nach Tageszeiten

Bezüglich der Tageszeiten (vgl. Abb. 6) ergibt sich

ein ähnliches Bild der Umsatzverteilung pro Kunden,

wie es sich bereits in der Verteilung bezüglich aller

Abb. 4: Verteilung der Einzelumsätze Kassenbons gezeigt hat. Die Aufteilung in Tageszei-

ten bedeutet hier eine Drittelung der Öffnungszeiten

Man erkennt die oben bereits gegebene Charakteri- (Morgen: 8-12 Uhr, Mittag: 12-16 Uhr, Abend: 16-20

sierung des Supermarkts: ’Großeinkäufe’ mit einem Uhr). Methodisch betreibt man hier eine Clusterung

Umsatz über 50 Euro sind selten (zumindest in der der Daten und damit einen ersten, qualitativen Schritt

Stichprobe), das Maximum liegt bei rund 72 Euro. in Richtung der Beurteilung von Abhängigkeiten

Der Modalwert liegt bei der gewählten Klassenein- zwischen zwei Merkmalen. Die Verfahren bleiben al-

teilung bei 10 Euro, die Hälfte der Kunden tätigt lerdings weiterhin die gleichen, die bei der Analyse

Einkäufe zwischen etwa 10 und 20 Euro. eindimensionaler Daten verwendet werden.

Unter der Annahme, dass es sich bei der Stichprobe

um eine zumindest annähernd repräsentative Stich-

probe handelt (siehe oben), erhält man über das arith-

metische Mittel (x ≈ 15, 3) eine Schätzung hinsicht-

lich des Umsatzes pro Kunden bei einer Standardab-

weichung von etwa 11 (Euro). Diese Schätzung wird

im weiteren Verlauf der Analyse wichtig.

Mit Hilfe der (sinnvollen) Annahme, dass die Mit-

telwerte der Verteilung des Umsatzes pro Kunden Abb. 6: Umsätze pro Kunden nach Tageszeiten

in Stichproben von je 372 Kassenbons annähernd Ebenso ergibt sich das gleiche Bild, wenn man als

normalverteilt sind, ergibt sich nach dem Standard- Clusterung der Gesamtdaten die Wochentage nimmt

verfahren zur Berechnung von Konfidenzintervallen (vgl. Abb. 7). Im Histogramm sind hier die Tage

(x± √sn , mit x ≈ 15 und s ≈ 11 aus der Stichprobe mit Mittwoch und Donnerstag auf Grund ihres geringen

n = 372 Kassenbons) das Intervall Iµ = [14, 2; 16, 4] Vorkommens im Datensatz ausgenommen worden.

(Euro) für den tatsächlichen Umsatz (µ) pro Kunden

(Konfidenzniveau: α = 0, 95).

4dem gleichen Umfang, der für verschiedene Mess-

zeitpunkte vorhanden ist). Diese simulierten Stich-

proben sollten dann wiederum eine der realen Stich-

probe ’ähnliche’ Verteilung aufweisen. Durch die Si-

mulation wird nun gerade die Erkenntnis der Varia-

bilität gefördert. Jede Simulation ergibt eine neue,

den anderen zwar ähnliche, im Detail dennoch un-

terschiedliche Verteilung (vgl. Abb. 8). Man kann

aber trotz der Variabilität der Einzelverteilungen das

Muster, die immer ähnliche Form der Verteilungen

erkennen.

Abb. 7: Umsätze pro Kunden nach Tageszeiten

Im Sinne des Aufbaus des statistischen Denkens sind

in diesem Schritt der Datenanalyse mehrere Aspekte

wichtig.

Zunächst ist in nahezu allen realen Datensätzen die

Frage nach Abhängigkeiten von Interesse und hier

speziell die Frage, ob die Umsätze pro Kunden von

der Tageszeit oder dem Tag selber abhängig sind.

Diese Frage wird hier mit einem zunächst qualita-

tiven Verfahren, der Clusterung der Daten und deren

Visualisierung, aufgenommen.

Als zweiter wichtiger Aspekt ergibt sich der Ver-

gleich von Verteilungen, der als fundamentaler Abb. 8: Simulation von vier Freitagen (bzw. 57

Schritt im Aufbau statistischen Wissens eingeschätzt Umsätzen)

wird (Makar und Confrey 2004). Der Vergleich kann

hier zunächst über die Betrachtung der Form der Ver- Mit der statistischen Methode des Anpassungstests,

teilung, dann aber über die Betrachtung der charak- der – wenn überhaupt – ein Thema am Ende der

teristischen Kennzahlen, d.h. der verfügbaren Lage- Schulstochastik ist, kann man die qualitative Unter-

und Streuparameter erfolgen (vgl. Tabelle 2). suchung schließlich statistisch absichern. Dazu kann

man beispielsweise die Cluster verschiedener Wo-

Zeitpunkt x0,5 x SW Q0,5 σ

chentage heranziehen und untersuchen, ob Unter-

Morgen 13,0 15,7 59,6 13,7 11,2

schiede in den Verteilung hinsichtlich der verschie-

Mittag 12,4 14,5 76,9 11,9 10,1

Abend 10,5 16,0 55,1 17,2 17,2 denen Mess-Zeitpunkte innerhalb des Zufälligen lie-

Montag 13,1 9,9 42,7 14,1 9,6

gen, d.h. mit dem χ2 -Anpassungstest sich jeweils

Dienstag 13,2 11,6 59,6 10,1 9,8 die Hypothese der identischen Verteilung beibehal-

Freitag 16,5 14,5 72,0 12,3 12,4 ten lässt (die folgenden Schritte sind nur in Kürze

Samstag 17,4 15,0 55,1 13,7 12,0 beschrieben. Sie dienen nicht dazu, das Vorgehen

Tabelle 2: Kennzahlen zur Umsatzverteilung: des Anpassungstests zu erlernen, sondern allein das

Median, arithmetisches Mittel, Spannweite, Quar- Nachvollziehen in Kenntnis dieses Tests).

tilsabstand und Standardabweichung

Die Frage, die bei dem χ2 -Anpassungstest (hier in

Eine wichtige Erweiterung zum Vergleich der Vertei- der Ausführungsvariante von Fisz 1973) beurteilt

lungen ist die Simulation. Dabei wird nebenbei ein werden soll, ist die folgende: Passt die empirisch

wichtiger Aspekt des statistischen Denkens berührt, ermittelte Verteilung der Umsätze eines bestimm-

nämlich die Erkenntnis der Variabilität statistischer ten Wochentags mit der ebenfalls empirisch ermit-

Daten (Pfannkuch und Wild 1999). Nimmt man an, telten Gesamtverteilung der Umsätze überein, oder

dass die Umsätze pro Person unabhängig von den sind die Abweichungen der beiden Verteilungen von-

Zeitpunkten der Messung sind, so kann man zufälli- einander überzufällig? Dazu werden beispielsweise

ge Stichproben aus dem Gesamtdatensatz ziehen (mit hinsichtlich des Freitags die vorhandenen 57 Daten

5in 5 Klassen mit 10 Daten und ein Randklasse mit tisch nachgewiesen werden. Das ist ein erstaunliches

7 Daten aufgeteilt. Die Häufigkeit dieser Klassen ist Resultat, das möglicherweise wiederum auf die Cha-

H f r (ki ) = 10 für i = 1, ..., 5 und H f r(ki ) = 6 für i = 6; rakteristik des Supermarkts, kein Ziel größerer Wo-

vgl. Tabelle 2). Als Vergleichsmaßstab gilt die Ver- chenendeinkäufe zu sein, zurückzuführen ist.

teilung aller Umsätze. Mit der gleichen Klassierung

ergeben sich die absoluten Häufigkeiten Hges (ki ). 4.1.3 Kassen und ihre Umsätze pro Kunde

Daraus ergibt sich – ebenfalls mit der gleichen Klas- Die vier Kassen sind wie oben erwähnt nur selten al-

sierung – die theoretische Häufigkeit Htheo (ki ) der le geöffnet. Nahezu durchgehend ist die Kasse 1 in

Umsätze (wenn man die relative Häufigkeit hinsicht- Betrieb, die anderen werden je nach Bedarf dazuge-

lich der Gesamtstichprobe als Wahrscheinlichkeit für schaltet. Auch für die Kassen soll abschließend ein-

die Klasse setzt) der 6 Klassen durch: zeln der Umsatz pro Kunde betrachtet werden (vgl.

Hges (ki ) Hges (ki ) Abb. 9).

Htheo (ki ) = · nfr = · 57

nges 372

Mit diesen Vorgaben lassen sich die einzelnen Sum-

manden der χ2 -Testverteilung mit

(Htheo (ki ) − H f r (ki ))2

ti =

Htheo (ki )

bestimmen, die Summe berechnen und mit Hilfe der

χ2 -Verteilung die Anpassungshypothese beurteilen.

In diesem Fall ergibt sich als Testgröße

6

t = ∑ ≈ 5, 37

i=1

Der Vergleich mit der χ2 -Verteilung (mit 5 Freiheits-

graden) ergibt hinsichtlich des Wertes ihrer Vertei-

Abb. 9: Unterschiede zwischen den Kassen 1-4

lungsfunktion: Fχ2 (5, 37) ≈ 0, 627, d.h. die Hypo-

r=5

these der identischen Verteilung kann nicht abgelehnt

Hinsichtlich der Kassen 1 bis 3 gibt es weder qua-

werden.

litativ noch quantitativ einen Zweifel, dass die Ver-

Klasse (i) H f r(ki ) Hges (ki ) Htheo (ki ) ti teilung der Umsätze pro Kunden an den einzel-

1 10 83 12,7 0,58 nen Kassen identisch ist zur Gesamtverteilung die-

2 10 68 10,4 0,02 ser Umsätze. Hinsichtlich der Kasse 4 könnte man

3 10 70 10,7 0,05

dagegen einen Zweifel hegen, denn hier deutet die

4 10 37 5,67 3,31

visuelle Darstellung im Histogramm auf eine Ver-

5 10 82 12,6 0,52

6 7 32 4,9 0,90 schiebung des Zentrums in Richtung der niedrigen

Umsätze hin. Diese Verschiebung des Zentrums bei

Summe 57 372 57 5,37

den leicht linkssteilen Verteilungen bezieht sich auf

Tabelle 3: Intervalle zum Anpassungstest

den Median, da das arithmetische Mittel hier durch

Man erkennt an der Tabelle, dass eine große Ab- die wenigen hohen Umsätze stark beeinflusst ist (vgl.

weichung der theoretischen Häufigkeit von der in Eichler 2007):

der Stichprobe vorhandenen (z.B. in der Klasse 4) Kasse x0,5 x xMod

einen großen Summanden hinsichtlich der Testgröße

1 13,23 15,53 10

t ergibt. Insgesamt erkennt man ebenso, dass die 2 11,88 14,19 10

für die reale Verteilung am Freitag durch die Wahl 3 13,62 16,29 10

der Klassengrenzen künstlich erzeugten annähernden 4 11,36 14,55 5

Gleichverteilung ebenso annähernd in der theoreti- Tabelle 4: Lageparameter zur nach Kassen ge-

schen Verteilung auftritt. clusterten Verteilung der Umsätze

Ebenso wie bei der Verteilung für den Freitag kann Allerdings kann man der Tabelle (4.1.3) entnehmen,

auch für die übrigen Wochentage keine Abweichung dass diese Verschiebung hinsichtlich der dargestell-

von der Verteilung aller Umsätze pro Kunden statis- ten Kennzahlen auch für die Kasse 2 vorliegt. Auch

6mit der Hinzunahme von Streuparametern lässt sich Verkäuferinnen beschränkt, von denen mehr als 40

der visuell entstandene Zweifel nicht belegen. Einzig Kassenbons vorhanden sind).

der Modalwert, der aber abhängig ist von der gewähl-

ten Klassierung, stützt den Verdacht.

Ein vertiefte (und quantitative) Untersuchung kann

sich wiederum durch einen χ2 -Anpassungstest erge-

ben. Legt man wiederum die Gesamt-Verteilung der

Umsätze pro Kunden zu Grunde, so gibt es hinsicht-

lich der Teil-Verteilung zu den Kassen 1-3 keinerlei

Zweifel, dass diese den gleichen Mechanismen wie

die Gesamtverteilung unterliegen. Auch für die Kas-

se 4 ergibt sich statistisch kein Zweifel (α ≈ 0, 314).

Die in der Datenanalyse stets notwendige Verbin-

dung der statistischen Untersuchungen mit dem

Sachkontext (vgl. Pfannkuch und Wild 1999) kann

dennoch eine Erklärung geben, warum möglicher-

Abb. 11: Unterschiede zwischen vier Verkäuferinnen

weise die niedrigen Umsätze pro Kunde an der Kas-

se 4 leicht überrepräsentiert sind. Die Kasse 4 ist Wieder könnte eine qualitative und statistische

diejenige Kasse, die kaum über einen längeren Zeit- Beurteilung der Verteilungsunterschiede erfolgen.

raum geöffnet ist (vgl. dazu auch Abb. 10). Sie wird Tatsächlich ergibt sich für die Verkäuferin mit der

meist im Bedarfsfall kurzfristig zugeschaltet. Wird Codenummer 16 ein signifikant oder überzufälliger

eine neue Kasse in dem Supermarkt geöffnet, so zeigt Unterschied zur Gesamtverteilung der Umsätze pro

sich (nach Erfahrung), dass insbesondere diejenigen Kunden. Mit einer Notation analog zur Betrachtung

mit wenig Waren in der Hand eher den schnellen der Umsätze am Freitag verwendet wurden, ergibt

Kassenwechsel vollziehen, als diejenigen mit einem sich:

gefüllten Einkaufswagen. Ist die Kasse länger geöff- Klasse (i) HVerk.nr.16 (ki ) Hges (ki ) Htheo (ki ) ti

net, so wirkt sich das Verhalten der wenigen ersten 1 10 18 2,9 17,35

’Kassenwechsler’ nicht aus. Wird dagegen die Kasse 2 10 49 7,9 0,56

sehr schnell wieder geschlossen, so kann dies durch- 3 10 36 5,8 3,03

aus eine Auswirkung auf die Verteilung der Umsätze 4 10 104 16,77 2,74

pro Kunden haben, wie man sie – ohne statistische 5 10 65 10,48 0,022

Untermauerung – hinsichtlich der Kasse 4 vermuten Summe 50 372 50 26,02

kann. Tabelle 5: Vergleich der Umsatzverteilung der

Verkäuferin Nr. 16 und aller Umsätze

Man erkennt zunächst ohne Betrachtung der Test-

größe, dass die künstlich herbeigeführte Gleich-

verteilung hinsichtlich der realen Daten zu dieser

Verkäuferin in den theoretisch ermittelten Häufigkei-

ten kaum zu erkennen ist. Es scheinen in der realen

Stichprobe die geringen Umsätze pro Kunde überre-

Abb. 10: Unterschiede zwischen den Kassen 1-4 präsentiert, die hohen Umsätze unterrepräsentiert zu

sein. Es ergibt sich folglich ein Wert für die Test-

4.1.4 Verkäuferin des Monats? größe t = 26, 02, so dass die Hypothese der identi-

schen Verteilung (fast sicher: α < 0, 0001) abgelehnt

Für die Filialleitung eines Supermarkts, die nicht

werden kann.

über eine Stichprobe, sondern über die Gesamtheit

der Kassenbons verfügen, wäre es sicherlich von In- Was bedeutet das für diese Verkäuferin? Plakativ

teresse, wenn man Unterschiede im Umsatz pro Kun- könnte man feststellen, dass diese Verkäuferin mit

de zwischen den VerkäuferInnen feststellen könnte. Sicherheit nicht als ’Verkäuferin des Monats’ hin-

Die 14 VerkäuferInnen in dem untersuchten Markt sichtlich des Umsatzes pro Kunden gekürt werden

weisen die in Abb. 11 dargestellten Umsätze pro sollte. Bösartig könnte man gar eine Unterschlagung

Kunden auf (hier ist die Darstellung auf diejenigen von Umsätzen vermuten (die aber praktisch schwer

7zu realisieren wäre). Eine (von vielleicht mehreren) hat die Untersuchung des Gesamtumsatzes ausge-

Hypothesen für die Ehrenrettung dieser Verkäufe- macht, der sich aus den Umsätzen der vier Kassen

rin ergibt sich durch Zusatzinformationen zusam- ergibt. Eine weitere Klasse statistischer Methoden

men mit der in Abb. 12 dargestellten Verteilung der kommt bei dieser Analyse der Daten ins Spiel, be-

Verkäuferinnen auf die vier Kassen. stehend aus den Verfahren der Regression und Kor-

relation. Um einen zumindest kleinen Eindruck der

genannten Spannung zu vermitteln, werden im ers-

ten Abschnitt die ersten Erkenntnisse in chronologi-

scher Reihenfolge dargestellt und erst anschließend

eine umfassendere Analyse vorgenommen.

5.1 Die ersten Schritte

Nach der Analyse der ersten Kassenbon-Daten (vgl.

Abb. 1) war nicht eindeutig geklärt, was die Kodie-

rungen im unteren Teil des Bons tatsächlich bedeu-

ten. Insbesondere war zunächst die Zuordnung der

Abb. 12: Unterschiede zwischen vier Verkäuferinnen ersten vier-ziffrigen Codes zur Nummer des Kun-

den (periodisch von 0 bis 9999) sowie die Zuord-

Die Verkäuferin mit der Codenummer 16 ist rela- nung der ersten drei-ziffrigen Codes zur Kasse un-

tiv neu in dem Supermarkt. Offenbar wird sie nicht, klar. Die sich allmählich herausschälende Hypothese

wie ihre erfahrenen Kolleginnen, deutlich überwie- in diesem Sinne führte beschreibend zur Darstellung

gend an der Kasse 1 eingesetzt, an der der Großteil der Kundennummern an einer Kasse in Form einer

der Kunden bedient wird. Eine mögliche Hypothe- Punktwolke bzw. einer Zeitreihe (vgl. Abb. 13). Die

se zur Ehrenrettung ist dann folgende: Die noch jun- Skalierung der Zeitachse beschreibt die Öffnungszeit

ge Verkäuferin wird häufig in Überlastsituationen an in Stunden seit dem 6. November 2006 (täglich 12

den Kassen 2-4 eingesetzt (insbesondere an der Kas- Stunden ohne Sonn- und Feiertage).

se 4, an der die anderen Verläuferinnen gar nicht ein-

gesetzt werden), nach Abarbeiten der Überlast wie-

derum anderswo im Supermarkt beschäftigt. Mögli-

cherweise wirkt sich diese Einsatz-Strategie auch auf

die Umsätze pro Kunde dieser Verkäuferin aus (vgl.

auch den vorangegangenen Abschnitt).

Evidenz durch die Daten, also eine statistische Unter-

mauerung dieser Hypothese, gibt es allerdings durch

die bisherigen Analysen nicht. Auch der Vergleich

der Umsätze pro Kunde der Verkäuferin mit den Ver-

teilungen der einzelnen Kassen ergibt jeweils die Ab- Abb. 13: Zeitreihe der Kundennummern an Kasse 1

lehnung der Hypothese, dass beide jeweils betrach-

teten Verteilungen auf identischen Zufallsmechanis- Aus einer solchen Darstellung wurden folgende Hy-

men beruhen (vgl. Tab. 6). pothesen gewonnen:

Kasse t α 1. Der erste vier-ziffrige Code beschreibt die

1 24 0,0002 Kundennummer, fortlaufend und sich peri-

2 49,6 0 odisch wiederholend von 1 bis 9999 (ohne die-

3 24,3 0,0002 se Hypothese wäre der linke Punkt in der Wol-

4 14,6 0,0123

ke kaum zu erklären gewesen)

Tabelle 6: Werte der Testgröße t beim Vergleich

Verkäuferin Nr. 16 und der Umsätze der vier Kas- 2. Die Kundennummer kann gut durch eine li-

sen neare Funktion (in Abhängigkeit von der Öff-

nungszeit) beschrieben werden.

5 Dem Gesamt-Umsatz auf der Spur Mit der zweiten Hypothese geht die Möglichkeit

Einen wesentlichen Anteil daran, die Spannung bei einer Prognose einher, zu welchem Zeitpunkt der

der Sammlung der Kassenbons aufrecht zu erhalten, 10000. Kunde durch die Kasse 1 geht, wann also der

8Umsprung von 9999 auf 1 erfolgt. Diese Prognose die Periodizität der Regression. Die eingepasste Ge-

ist einerseits ebenfalls eine Hypothese, andererseits rade hat die Gleichung (mit gerundeten Achsenab-

aber auch ein Kriterium für die bisher aufgestell- schnitten)

ten Hypothesen gewesen. Die Schätzung des ’Um-

54 · Stunden + 7400 für x < 48, 15

sprungs’ sowie die Einpassung der Regressionsgera- g(Skala) := 54 · Stunden − 2600 für x < 233, 34

den (hier noch schlicht nach Augenmaß) sowie die

54 · Stunden − 12600 sonst

Begrenzung der Kundennummer (Nummer < 10000,

Die weiteren Schritte der Datenanalyse nach diesem

Nummer ∈ N) sind in der folgenden Abbildung (Abb.

Heureka-Effekt sind im Folgenden dargestellt.

14) aufgenommen.

5.2 Der Umsatz der einzelnen Kassen

Für die mathematisch gesteuerte Regression so-

wie die Beurteilung der linearen Abhängigkeit der

Kunden-Nummern von der Öffnungszeit kann man

zunächst die ’Umsprünge’ vermeiden und die Num-

mern so transformieren, dass sie monoton wachsen

(vgl. Abb. 16).

Abb. 14: Zeitreihe der Kundennummern an Kasse 1

Ergebnis dieser ersten Prognose: nach (ungefähr)

234 Stunden (nach dem 6.11.2006, 8 Uhr), d.h. (un-

gefähr) nach 19 Tagen und 6 Stunden Öffnungs-

zeit, erfolgt der ’Umsprung’. Bezogen auf den Start-

punkt bezieht sich die Prognose des ’Umsprungs’ auf

Dienstag, den 28. November 2006, gegen 14 Uhr. Ab Abb. 16: Zeitreihe der Kundennummern an Kasse 1

diesem Zeitpunkt sollten dann, so die erweiterte Hy-

pothese, die Punkte der Zeitreihe durch eine Gerade Nach der Methode der kleinsten Quadrate für die Re-

mit identischer Steigung gegenüber der vorangegan- gression ist die Gerade mit der Gleichung

genen Periode beschreibbar sein.

g(x) = 53, 97 + 7370

Abbildung 15 zeigt Entwicklung der Zeitreihe nach

optimal. Der Korrelationskoeffizient für diese Ge-

der Sammlung der nächsten Kassenbons bis kurze

rade ist 1, d.h. die Güte der linearen Abhängigkeit

Zeit nach dem erwarteten ’Umsprung’.

ist optimal. An den Datenpunkten selbst kann man

in diesem Fall erkennen, dass der Wert des Korre-

lationskoeffizienten von 1 nicht bedeutet, dass alle

Punkte auf einer Geraden liegen, die Abweichungen

sind allerdings gering (vgl. Abb 17).

Abb. 15: Zeitreihe der Kundennummern an Kasse 1

Tatsächlich hat – von links kommend – der zu- Abb. 17: Ausschnitt aus der Zeitreihe der Kunden-

letzt gesammelte Kassenbon der sehr nahe an dem nummern an Kasse 1

prognostizierten Termin liegt (Dienstag, 28.11.2006,

13.45 Uhr), die Nummer 9946. Ebenso erkennt man In diesem Fall ist die Residuenbestimmung in Rich-

zumindest den prognostizierten ’Umsprung’ sowie tung der Zeitachse aussagekräftiger als die übliche

9Bestimmung in vertikaler Richtung, also in Richtung radenanpassungen bzw. Durchlaufkoeffizienten (vgl.

der Achse der transformierten Kunden-Nummern. So auch Abb. 19):

gibt die Bestimmung der horizontalen Abweichun-

gen an, wie weit zeitlich die Abweichungen der rea-

len von den idealen Kundennummern sind. Für das

markierte Datum (vgl. Abb 17) gilt etwa, dass diese

Kundennummer gegenüber der idealen Kundennum-

mer (eingepasste Gerade) um rund dreieinhalb Stun-

den zu spät durch die Kasse gegangen ist. Betrach-

tet man alle Daten in dieser Weise, so ergibt sich im

Mittel eine zeitliche Abweichung von rund 4 Stunden

und 40 Minuten (vgl. auch Abb. 18 zu allen Residuen

in diesem Sinne).

Abb. 18: Zeitliche Abweichungen der Kundennum-

mern an Kasse 1 von der eingepassten Re- Abb. 19: Zeitreihe der Kundennummern an den Kas-

gressionsgeraden sen 2, 3 und 4

Wie ist nun die Gerade zu interpretieren? Aus der Man erkennt an den Werten in der Tabelle ?? deutlich

Geradengleichung gewinnt man die Aussage, dass die übergreifende Strategie, die Kassen in der Rei-

pro Stunde rund 54 Kunden bedient werden. Auch an henfolge ihrer Nummerierung zur Hauptkasse, der

dieser Stelle wäre es sinnvoll, solch einen Durchlauf- Kasse 1, hinzuzuschalten.

Koeffizienten vorab schätzen zu lassen. So ist der

5.3 Der Umsatz des Supermarkts

mittlere Durchlauf – trotz Kartenzahler, voller Ein-

kaufswagen, mühsam die Cent suchende Kunden, Sind sowohl der Umsatz pro Kunde als auch der

fehlender Auswägungen von Frischgemüse und den, Kundendurchsatz ekannt, so kann man natürlich un-

an Kasse 1 allerdings seltenen, Leerlaufzeiten – recht mittelbar die Höhe der Kasseneinnahmen des Su-

hoch. Es ist möglicherweise ein Durchlauf, in dem permarkts in bestimmten Zeitabschnitten berechnen.

sich wiederum die Struktur des Supermarkts zeigt, in Während hier der Kundendurchsatz sehr genau be-

der die großen Wocheneinkäufe eher selten sind (sie- stimmt werden kann, ist für den Umsatz pro Kunde

he oben). Aus dem Durchlauf pro Stunden ergibt sich ein Intervall gegeben, das bei angemessener Güte der

weiterhin, dass im Mittel etwa alle 185 Stunden bzw. Daten mit hoher Wahrscheinlichkeit den realen mitt-

alle 15 Tage und 4 Stunden 10 000 Kunden die Kasse leren Umsatz pro Kunde enthält.

1 des Supermarkts passieren. Es ergibt sich z.B. pro Tag im Mittel der Durchsatz

Kasse Gerade (h für ’Stun- Durchlauf pro h, von 12 · (53, 97 + 46 + 25, 9 + 14, 4) ≈ 1683 Kunden.

den’) entspricht Legt man weiterhin das mit dem Standardverfahren

10000 Kunden in bestimmte Konfidenzintervall zum mittleren Umsatz

2 g1 (x) = 46 · h − 3100 46,0 pro Kunde, so erhält man Umsatz pro Tag in Euro das

r=1 18 d 1 h Intervall [23900; 27600] (gerundet). Insgesamt ergibt

3 g1 (x) = 25, 9·h+4100 25,9 sich

r=1 32 d 2 h

4 g1 (x) = 14, 4·h+4200 14,4 Einnahmen in Euro

r=1 57 d 10 h Zeitspanne untere Grenze obere Grenze

Tabelle 7: Kunden-Durchläufe Tag 23900 27600

Woche 167300 193200

Für die anderen Kassen, die bei Bedarf der Kasse Monat (26 Tage) 621500 717700

1 zugeschaltet werden, ergeben sich nach dem glei- Jahr (2007) 7242300 8364400

chen Analysemuster die in Tabelle 7 angeführten Ge- Tabelle 8: Einnahmen des Supermarkts

105.4 Kalkulation eines Supermarktes der Erhöhung der Mehrwertsteuer. Das Produkt kos-

Aus dem Kassenumsatz die Kalkulation des Super- tet damit nach der Erhöhung 119

116 ≈ 1, 0259 mal so

markts zu rekonstruieren, ist ein komplexes Problem viel wie vorher oder: Die Erhöhung der Mehrwert-

und würde den Artikel sprengen. Es sollen nur kur- steuer hat das Produkt um rund 2,6 Prozent verteuert.

ze Hinweise gegeben werden, die projektartig weiter Die Rechnung gilt aber natürlich nur für Produkte,

verfolgt werden könnten, aber weit über die hier er- die der Mehrwertssteuer von ehemals 16 und nun

folgte Datenanalyse hinausgehen. 19 Prozent unterliegen. Ein Blick auf den Kassenbon

Ein Supermarkt hat das verständliche Ziel, Gewinn (vgl. Abb. 1 zeigt, dass das nicht für alle im Super-

zu machen. Von den Einnahmen an der Kasse abzu- markt verkauften Waren gilt, sondern dass viele der

rechnende Kosten entstehen durch Waren nur mit 7 Prozent (dem ermäßigten Mehrwert-

steuersatz). Das Bundesfinanzministerium sagt dazu:

• die monatliche Miete; solche Informationen Der ermäßigte Steuersatz wird insbesondere auf die

”

kann man aus dem Netz beziehen. Lieferung, die Einfuhr und den innergemeinschaftli-

chen Erwerb von fast allen Lebensmitteln – ausge-

• Nebenkosten, die schwer abzuschätzen sind

nommen Getränke ... – angewandt.“ 2 Das bedeutet

(extensives Heizen im Winter, Kühlung von

also, dass die Lebensmittel (fast) alle nur mit 7 Pro-

Waren etc.).

zent besteuert werden. Dieser Steuersatz ist entgegen

• Kosten entstehen für das Personal. Das mo- dem ’normalen’ Mehrwertsteuersatz, der im Super-

natliche Gehalt einer Verkäuferin bzw. ei- markt für Getränke (nicht Milchprodukte) gilt, zum

nes Verkäufers ist (im Mittel) auch im Netz Jahreswechsel nicht gestiegen. Zeitschriften unter-

verfügbar3 . Zuzurechnen wären die vom Ar- liegen dem ermäßigten Steuersatz, Waren von Ziga-

beitgeber zur Hälfte zu bezahlenden Sozial- retten, Pflegemitteln, Reinigungsmitteln bis hin zum

abgaben. Zudem müsste man eine Schätzung Klopapier dagegen dem ’normalen’.

machen, wie viele Angestellte ein Supermarkt

Die Erhöhung fast aller Waren, die nicht zu den Nah-

abgesehen von denjenigen an den Kassen

rungsmitteln gehören, hat sich folgendermaßen aus-

beschäftigt.

gewirkt:

• die an den Staat gehende Mehrwertsteuer (vgl. Arithmetisches Mittel (Umsatzes pro Person)

auch den folgenden Abschnitt). vor und nach der Erhöhung

15,18e 15,42e

• natürlich durch den Einkauf der Waren. Kann

man nach Abzug der an den Staat gehenden Damit haben sich die Waren (bezogen auf die Stich-

Mehrwertsteuer die Miet-, Neben- und Perso- 15,42

probe) in dem Supermarkt um den Faktor 15,18 ≈

nalkosten bestimmen, so hat man die Möglich- 1, 016 oder um 1,6 Prozent erhöht. Für eine nähere

keit, den Aufschlag des Supermarkts zu be- Analyse kann man noch die Betrachtungen aus Ka-

stimmen, ab dem ein Gewinn (ohne Beachtung pitel 2 nutzen. Legt man die dort vorhandene Ver-

der Steuer) entsteht. teilung der Warengruppen zugrunde, so unterliegen

etwa 15,3 Prozent der erhöhten Mehrwertsteuer und

6 Ein letzter Aspekt - die die verbliebenen rund 85 Prozent nicht. Legt man

diese Verteilung des sicherlich nicht allzu großen Da-

Mehrwertsteuer tensatzes zugrunde, dann sollten sich 15,3 Prozent

Als letzter Aspekt der Datenanalyse soll noch ein des mittleren Umsatzes um rund 2,6 Prozent erhöht

Blick auf die Erhöhung der Mehrwertsteuer gewor- haben. Es wäre also demnach im Jahr 2007 ein fol-

fen werden, die zum Jahresbeginn von 16 auf 19 gender mittlerer Umsatz zu erwarten gewesen:

Prozent angehoben wurde. Was bedeutet das eigent-

Arithmetisches Mittel (Umsatzes pro Person)

lich für die Preise, falls die Erhöhung unmittelbar

vor und nach der Erhöhung

an die Kunden weitergegeben wird? Ein einfaches

15,18e 15, 18 · (1 + 0, 153 · 0, 026) ≈ 15, 24e

Modell könnte so aussehen: Vor der Erhöhung kos-

tet ein Produkt netto, d.h. ohne Aufschlag der Mehr- Zu erwarten wäre also durch die erhöhte Mehr-

wertsteuer, 100 Geldeinheiten (als Normierung ir- wertsteuer nur eine Erhöhung von rund 0,4 Prozent

gendeines konkreten Euro-Betrags). Damit kostete (0, 153 · 0, 026 ≈ 0, 004) gewesen, statt der offenba-

das Produkt 100 + 0, 16 · 100 = 116 Geldeinheiten ren Verteuerung der Waren im Jahr 2007 von rund

vor und 100 + 0, 19 · 100 = 119 Geldeinheiten nach 1,6 Prozent. Mit anderen Worten: Der Supermarkt ist

11teurer geworden, als es die Erhöhung der Mehrwert- • Erkennen der Notwendigkeit von Daten

steuer hergibt.

• Flexible Aufbereitung von Daten

Wie ist das zu erklären? Es gibt zwei Hypothesen,

• Erkennen der Variabilität von Daten

die zwar nicht belegbar, aber dennoch plausibel sind.

Die erste ist simpel: Es hat zum Jahreswechsel eine • Erkennen und Beschreiben von Mustern in den

allgemeine Preiserhöhung der Waren gegeben. Auch Daten

die zweite Hypothese ist möglich: Die Preise im Su-

permarkt enden zumeist auf 9 Cent, es hat also et- • Verbindung mit dem Sachkontext.

wa ein Getränk vor der Erhöhung 1,19 Euro gekos- Im Sinne dieser Teilaspekte des statistischen Den-

tet. Würde die Mehrwertsteuer unmittelbar und in der kens soll die Datenanalyse zu den Kassenbons noch

richtigen Höhe an die Kunden weitergegeben wer- einmal rückblickend in Kürze betrachtet werden.

den, so müsste das Getränk 1, 19 · 1, 026 ≈ 1, 22 Eu-

ro kosten. Das gibt es aber im Supermarkt nicht. So Erkennen der Notwendigkeit von Daten: Für

wird man eventuell in einigen Fällen bei 1,19 Eu- einen Statistiker ist die Formulierung dieser Stu-

ro geblieben sein, im der größeren Zahl der (Wa- fe wahrscheinlich banal, für Schüler zunächst ein-

ren)Fälle den Preis auf 1,29 Euro erhöht haben. Auch mal nicht. Hier ist die Erfahrung aufzubauen, dass

dadurch kann sich die zu große Erhöhung des mittle- über das Vergößern von Datensätzen Beurteilungen

ren Umsatzes erklären. von Situationen erst einmal über ’Stammtischmei-

nungen’ bzw. naive Schätzungen hinauskommen.

7 Didaktische Anmerkungen In dem vorgestellten Projekt wird die Notwendigkeit

In der Analyse von Daten, die auf dem Boden liegen, einer vergößerten Datenbasis in mehreren Phasen

steckt einiges didaktisches Potenzial. Zunächst ist deutlich. Zunächst braucht man mehr Daten (Kas-

die Analyse der Daten in unterschiedlichen Anforde- senbons), um die Kodierungen des Kassenzettels zu

rungsstufen in verschiedenen Klassenstufen möglich, verstehen. Glaubt man zu verstehen (hypothetisch),

prinzipiell vom Ende der Primarstufe bis in die so braucht man mehr Daten, um seine Hypothesen

Sekundarstufe II. Die Spannweite liegt inhaltlich zu bestätigen (etwas die Kodierung der Kundennum-

von einfachen Häufigkeitsbestimmmungen bis hin mer). Will man weitere Untersuchungen machen (et-

zu Verfahren der beurteilenden Statistik wie Anpas- wa zum Umsatz pro Kunde aufgeteilt nach Verkäufe-

sungstest. Innerhalb einzelner Untersuchungsschrit- rInnen), so braucht man unter Umständen noch mehr

te kann die Schwierigkeit variiert werden. So sind Daten und kann dabei die Grenzen der Ausagefähig-

an manchen Stellen wie etwa dem Vergleich von keit eines begrenzten Datensatzes erkennen.

Umsätzen pro Kunde an bestimmten Tagen mit dem

allgemeinen Umsatz pro Kunde verschiedene Metho- Flexible Aufbereitung: Die flexible Datenaufbe-

den einsetzbar, für die Sekundarstufe I eine qualita- reitung durchzieht die explorative Datenanalyse der

tive Untersuchung von Verteilungen durch Betrach- Kassenzettel. So werden die Daten nach unterschied-

tung von Mittelwerten und Streuung, für die Sekun- lichen Gesichtspunkten grafisch dargestellt und ana-

darstufe evtl. mit dem Einsatz von inferenzstatisti- lysiert, etwa als Gesamtdatensatz oder geclustert

schen Verfahren. nach Aspekten wie Einzelkassen, Einzeltagen oder

Einzelverkäuferinnen.

Ein Unterrichtsprojekt zu Kassenbons enthält weiter-

hin alle Stufen, die eine komplette statistische Un- Die eingesetzten Methoden können breit gestreut

” werden. So kann die Analyse eher qualitative Unter-

tersuchung“ (Biehler, Hartung 2006, 53) aufweist:

Problemstellung – Planung der Erhebung – Daten- suchungen verschiedener Diagramme (Boxplots oder

” Säulendiagramme), oder eher quantitativ-statistische

erhebung – Auswertung – Interpretation – Schluss-

folgerung und Ergebnisbericht“ (ebd.). Es ist zudem Verfahren wie etwa den Anpassungstest umfassen.

über die Betrachtung der Kalkulation eines Super- Die flexible Datenaufbereitung hat dabei zum Ziel, in

markts noch erheblich erweiterbar. möglichst vielfältiger Weise Muster in den Daten zu

erkennen und beispielgebunden Möglichkeiten und

Versteht man die Datenanalyse als Kompetenz, die Grenzen einzelner statistischer Methoden zu erfah-

Schüler in ihrer Schulzeit erwerben sollen, so kann ren.

man die Aufteilung des statistischen Denkens, die

Wild und Pfannkuch (1999) formuliert haben, als Erkennen der Variabilität von Daten: Dieser

Auflistung von Teilkompetenzen verstehen: Aspekt wird in der Analyse der Kassenbons eher un-

12terschwellig behandelt. Dennoch ergibt sich etwa bei Frühjahr ein bisschen billiger werden zu können.

der Analyse der nach Wochentagen oder Verkäufe- Und satte Preiserhöhungen unter dem Strich....

rinnen geclusterten Umsätze pro Person stets die Fra-

Die Stochastik-Kurse am Heinrich-Mann-Gymnasi-

ge, ob die Unterschiede in den Verteilungen auf eben

um in Köln gingen erneut auf Zetteljagd. . . und das

der Variabilität der Daten beruhen oder ob systema-

Stöbern in dem alten Zettelhaufen begann von vor-

tische Unterschiede bestehen. Einen etwas explizite-

ne. Man musste auf den alten (zum Glück noch nicht

ren Zugang zum Erkennen der Variabilität kann da-

entsorgten) und den neuen Kassenzetteln gleiche Wa-

gegen die in Kapitel 4.1.2 (vgl. S.5) simulierte Ver-

ren finden. Die ersten Ergebnisse zeigen: Brechboh-

teilung von Umsätzen pro Person an vier virtuellen

nen wurden teurer (+), Toilettenpapier billiger (-).

Freitagen leisten.

Was sich hinter ’Wacholderbauch’ (-) verbirgt, blieb

zunächst ungeklärt.

Erkennen und Beschreiben von Mustern in den

Daten: Die Suche nach Mustern in den Daten ist Ware März 2001 – Diff. Vorz.

ein Kernstück der Datenanalyse. Hier geht es ei- März 2002

nerseits um die qualitative Beschreibung von Mus- 1e= 1,95583DM

tern, etwa der Verteilung von Umsätzen pro Kun- Backofen 1,32DM (0,67e) 0,19e +

Pommes – 0,86e

de. Die statistische Analyse mit Hilfe des Anpas-

Bandnudeln 1,29DM (0,66e) -0,01e -

sungstest hilft bei der Beurteilung, ob ein Muster (in – 0,65e

den Umsätzen pro Kunde) mit den in den Daten ste- Coca Cola 2l 2,79DM (1,43 e) -0,16e -

ckenden empirischen Phänomenen wie etwa der Um- – 1,27e

satzverteilung pro Kunde an bestimmten Tagen über- Fischstäbchen 2,49DM (1,27 e) 0,12e +

einstimmt. Schließlich lässt sich der Durchlauf von – 1,39e

Kunden an den Kassen in fast idealer Form mit Hilfe Brechbohnen 1,39DM (0,71e) 0,08e +

eines Musters, einer Regressionsgeraden, beschrei- – 0,79e

ben und die Güte des Musters mit Hilfe des Korre- Gouda 4,17DM (2,13e) 0,14e +

– 2,27e

lationskoeffizienten beurteilen.

Klarspüler 1,99DM (1,02e) 0,15e +

– 1,17e

Verbindung mit dem Sachkontext: Die Verbin- Toiletten- 4,98DM -0,06e -

dung der Datenanalyse mit dem Sachkontext ist bei papier (2,55e)– 2,49e

realen Daten fast von selbst gegeben. An verschie- Wachholder- 1,99DM (1,02e) -0,03e -

denen Stellen wird aber gerade bei der Analyse bauch – 0,99e

der Kassenbons der Sachkontext Ausgangspunkt von Waffeleier 1,29DM (0,66e) 0,03e +

Erklärungsversuchen, wenn die statistische Analyse – 0,69e

keine Erklärungsansätze mehr bieten kann. Eines von Tabelle 9: kleine Stichprobe vom Umfang 10

mehreren Beispielen sind die Hypothesen zur statis- Und mit dieser Stichprobe war man beim einfachs-

tischen Auffälligkeit des Umsatzes pro Kunden einer ten Verfahren der beurteilenden Statistik, beim Vor-

bestimmten Verkäuferin. zeichentest, ’gelandet’. Und zu unserer Verblüffung

- und allen Unkenrufen zum Trotz mussten wir fest-

8 Euro-Debatte und die Exponential- stellen, dass tatsächlich von den 360 verglichenen

Preisen, 213 (das sind 59 Prozent) gesenkt worden

verteilung, ein ’historischer’ Nachtrag. waren.

Als der zweitgenannte Autor im April 2001 mit sei-

nen Schülern erstmals auf Kassenzettel-Jagd ging, Genauere Untersuchungen zerrten dann den tiefe-

dachte noch niemand an den Euro. ren Grund für diese vielen Preissenkungen ans Ta-

geslicht: Nicht eine barmherzige Kundenfreundlich-

Im April 2002 war er schon 4 Monate als der keit, sondern die sublime Psychologie der ’Schwel-

berüchtigte ’Teuro’ unter uns. Und zu allem Ärger lenpreise’: Wenn früher ein Produkt 1,99DM ge-

hingen da seit Wochen diese Plakate ’im ALDI’, kostet hätte, müsste es nun wegen des Umrech-

die weismachen wollen, dass bei den Lebensmit- nungskurses 1,01e kosten. Wenn man daraus 0,99e

teldiscountern alles billiger geworden ist, erinnern macht, hat ALDI 2 Cent ’verschenkt’, kann aber wie-

Sie sich? Wieder so eine geschickte Werbemasche? der einen psychologisch günstigen Schwellenpreis

Hat man doch oft gehört. Und überall gelesen. Kurz anbieten. Diese Vielzahl minimaler Preissenkun-

vor der Euroumstellung Preise ´rauf, um dann im gen wurden durch massivere Preiserhöhungen bei

13einzelnen Produkten ausgeglichen. Unsere ’ALDI-

Kassenzettelforschung’ ergab insgesamt eine (recht

moderate) Preiserhöhung von ca 2 Prozent während Anmerkungen

eines Jahres. Wer mochte, konnte darauf guten Ge- 1 Die Supermärkte haben verschiedene Vorgehensweisen bei

wissens reimen: ’Willst du keinen Teuro haben, den Angaben auf ihren Kassenbons. Welche Kodierungen von

einzelnen Märkten aufgeführt werden, kann daher nicht allge-

musst du dich bei ALDI laben’.

mein angegeben werden. Die De-Codierung ist damit immer

wieder eine neue Aufgabe.

2 Vgl. http://www.bundesfinanzministerium.de/cln 04/nn 3506/

DE/Service/Lexikon A Z/U/001.html

3 Vgl http://www.boeckler.de/cps/rde/xchg/SID-3D0AB75D-

FEC5218E/hbs/hs.xsl/550.html.

Literatur

Biehler, R., Hartung, R. (2006). Die Leitidee Daten und Zufall.

In Blum, W. Drüke-Noe, C., Hartungs, R., Köller, O. (Hrsg.),

Bildungsstandards Mathematik: konkret. Berlin: Cornelsen-

Scriptor, S. 51-80.

Eichler, A. (2007) Geld weg – Arzt weg!“— Was ist dran am

”

Ärzteprotest?. Praxis der Mathematik 49(13), S.20-26.

Fisz, M. (1973) Wahrscheinlichkeitsrechnung und mathemati-

sche Statistik. Berlin: VEB.

Abb. 20: Alte und neue Preise im Vergleich Herget, W. (1994) Artikelnummern und Zebrastreifen, Balken-

code und Pruefziffern - Mathematik und Informatik im All-

Eine weitere überraschende Entdeckung machten tag. In Blum, W., Henn, W., Klika, M., Maass, J. (Hrsg.),

Paul, David und Wladi, die inzwischen alle Ma- Materialien fuer einen realitaetsbezogenen Mathematikunter-

the und Informatik studieren: Die Rechnungsbeträge richt. Bd. 1. Hildesheim: Franzbecker. 1994. S.69-84.

Makar, K. und Confrey, J. (2004). Secondary teachers’ statisti-

sind nicht, wie man vielleicht erwarten würde, nor- cal reasoning in comparing two groups. In Ben-Zvi, D., und

malverteilt: Unabhängig von der Supermarktkette Garfield, J. B. (Hrsg.), The challenge of developing statisti-

erwiesen sie sich als exponentialverteilt. Das gilt cal literacy, reasoning, and thinking (S. 353-373). Dordrecht:

für Aldi, für Lidl, für Plus und selbst für Kaiser’s. Kluwer.

Pfannkuch, M., Wild, C. (1999). Statistical Thinking in Empiri-

Das ’verrückte’ ist, dass man genau diese Verteilung cal Enquiry. In: International Statistical Review 67(3) 1999,

erhält, wenn man im Rahmen einer Modellrechnung S.223-248.

’virtuelle Kunden’ beim Einkauf durch den Laden Riemer, W. (2003). Stochastik. Stuttgart: Klett-Verlag, S.154.

schlendern lässt, die jede Ware, an der sie vorbei- Riemer, W. (2006). Lambacher-Schweizer 6 NRW. Stuttgart:

Klett-Verlag, S.164.

kommen, rein zufällig und unabhängig von dem, was

Tversky, A. und Kahnemann, D. (1973). Availability: A heuristic

schon im Korb ist mit einer festen Wahrscheinlich- for judging frequency and probability. Cognitive Psachology

keit hinzupacken. 5, 207-232.

Anschrift der Verfasser

Andreas Eichler

Institut für Didaktik der Mathematik

Westfälische Wilhelms-Universität Münster

Fliednerstraße 21

48149 Münster

a.eichler@uni-muenster.de

Wolfgang Riemer

Studienseminar für Lehrämter an Schulen

Claudusstraße 1

50678 Köln

Abb. 21: Exponentialverteilung der Rechnungsbe-

träge (Säulen) mit virtuellen Kunden (Kur-

ve)

14Sie können auch lesen