Dialog mit Ralph Winter - 777 View #3 - 777 Capital Partners

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

777 View #3 Dialog mit Ralph Winter Ralph, Du hast Dich in den vergangenen Jahren mit Deinem Family Office mehrheitlich auf Investments in den USA fokussiert. Was hat dazu geführt, dass Du Dich wieder mehr in Europa und der DACH-Region engagierst? Europa mit seinen 740 Millionen Einwohnern ist und bleibt ein sehr interessanter Investmentmarkt. Eine Kombination aus Investitionsobjekten in den USA und Europa führt zu einer sehr ausgewogenen Diversifikation der verschiedenen Assetklassen. Man kauft sich sozusagen seine eigene Versicherung gegen nicht-vorhersehbare Risiken innerhalb der einzelnen Länder, beispielsweise bezüglich der unterschiedlichen Entwicklung der Währungen. Hinzu kommt ein weiterer Aspekt, der für die regionale Streuung spricht. Während man in den USA sein Geld mit den Immobilien verdient, ist es in Europa aufgrund der Nullzinspolitik der letzten Jahre die Finanzierungsstruktur. Ich kenne mittlerweile beide Märkte sehr gut. Die Corona-Krise bringt eine ganze Reihe von Verwerfungen mit sich, wobei wir versuchen, gerade davon zu profitieren. Die erfolgreiche Bewirtschaftung von Immobilien steht wieder stärker im Vordergrund. In diesem Bereich hier haben wir sehr viel Erfahrung. In Anbetracht der aktuell komplexen Lage in Europa, wo siehst Du die besten Opportunitäten für 777 Capital im Markt? Wir konzentrieren uns darauf, Investitionschancen im Bereich von innovativen Wohnobjekten und Handelsimmobilien mit Entwicklungspotenzial zu nutzen. Ich gehe davon aus, dass sich aufgrund der aktuellen Lage ein begrenztes Zeitfenster für leistungsgestörte und opportunistische Investitionsmöglichkeiten öffnet. Dies wiederum führt zu einer Zurückhaltung der Banken bei der Immobilienfinanzierung, die ihr eigenes Risiko zu minimieren suchen. Was macht aus deiner Sicht 777 Capital so besonders? Das Immobiliengeschäft ist von Natur aus sehr ineffizient. Es gibt ein hohes, allerdings verstecktes Upside-Potenzial, allerdings sind ein gutes Netzwerk und viel Vertrauen erforderlich, um interessante Transaktionen durchführen zu können. Ich kenne Thomas Landschreiber und das Team seit mehr als 25 Jahren und wir wissen sehr genau was wir uns anschauen und ob es profitabel ist. Du hast bereits einige Unternehmen erfolgreich aufgebaut. Warum machst Du Dir nun noch einmal die Mühe, wieder etwas komplett Neues machen? Ich bin nun mal ein Vollblut-Unternehmer und fühle mich fit genug, diese und andere neue Aufgaben anzugehen. In den USA habe ich eine sehr gute Basis mit Büros in Miami und New York, Europa ist für mich eher ein Heimspiel. In Anbetracht der guten Einkaufsmöglichkeiten, meiner Expertise im Markt sowie der Möglichkeit nochmal mit 1 © 777 Capital Partners

meinen Geschäftspartnern sehr erfolgreich zu sein, musste ich einfach „ja“ sagen. Ich

denke, jeder Unternehmer kann diesen Schritt nachvollziehen.

Ach ja, was hat es eigentlich mit dem Namensbestandteil «777» auf sich?

(schmunzelt) Das hat keinen akademischen Hintergrund… Wir haben uns zu dritt

Gedanken gemacht. 777 ist eine Glückszahl und bedeutet im erweiterten Sinne, «auf dem

Weg zu etwas positiven zu sein». Wir brauchten einen coolen und modernen Namen. Man

kann die Zahlenfolge «tripple-seven» aussprechen, und so haben wir uns kurzerhand

dafür entschieden.

777 Market Note

Von Zoltan Szelyes (Macro Real Estate AG)

• Die zweite Welle der COVID 19-Pandemie bringt wieder signifikante staatliche

Einschränkungen mit sich. Drohende Insolvenzen werden dazu führen, dass wir

bald Value-Add und opportunistische Deals zu attraktiven Einstiegsbewertungen

sehen. Diese sind jedoch oft nur exklusiv über Off-market Sourcing zugänglich.

• Der Vintage-Effekt, der nach Rezessionen höhere IRRs impliziert, deutet darauf hin,

dass 2021 ein gutes Jahr für Investitionen sein dürfte.

• Sektorenübergreifende Optimierungsstrategien sind erfolgsversprechende

Anlagemöglichkeiten im aktuellen Umfeld. Auch die Umnutzung von Stadthotels

in Co-Living-Angebote verspricht Potenzial.

Aktive Immobilienstrategien in der DACH-Region

Die über Jahr gesunkenen Core-Renditen führen dazu, dass sich immer mehr Investoren

«Value-Add» und opportunistischen Investments zuwenden. Durch ein aktives

Management können diese Strategien eine Überrendite gegenüber Anleihen und Core-

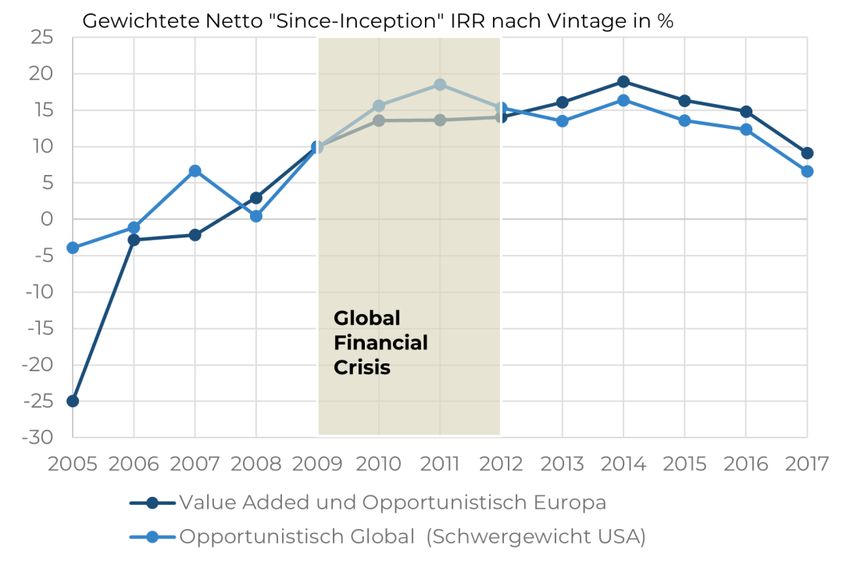

Investments erzielen. Hier kommt aber auch der so genannte «Vintage-Effekt» zum Tragen.

Ein Rückgang der Bewertungen und ein Aufkommen von Verkäufern in Schieflagen schafft

gerade während Rezessionsphasen interessante Einstiegmöglichkeiten. Das folgende

Chart zeigt die IRRs von aktiven Anlagestrategien nach dem «Closing»-Jahr von solchen

Vehikeln. Die Jahrgänge nach einer Rezession die höchsten IRRs realisiert. In Anbetracht

dessen, dass wir uns in der heftigsten globalen Rezession seit dem zweiten Weltkrieg

befinden, sind wir der Meinung, dass 2021 ein gutes Vintage-Jahr für aktive Strategien wird.

2 © 777 Capital PartnersVintage-Effekt bei opportunistischen und «Value Add» Immobilienstrategien Quelle: Macro Real Estate AG basierend auf Private Real Estate Datenbanken Aktuell trügerisch stabile Situation… Mit Ausnahme des Einzelhandels und Hotelimmobiliensektors war die Entwicklung in den ersten zehn Monaten 2020 an den Miet- und Kapitalmärkten der DACH-Region von einer verhältnismäßig hohe Stabilität gekennzeichnet. Die Leerstände von Wohn-, Logistik-, und Büroflächen befinden sich weiterhin auf historischen Tiefstwerten. Nettoanfangsrenditen wie Mietpreisniveaus haben sich seit Ende des letzten Jahres kaum bewegt. Dies scheint ein Widerspruch zu der wirtschaftlichen Entwicklung zu sein. Regulatorische Hürden und die unsichere COVID 19-Dynamik wirken gegenwärtig dämpfend auf Veränderungen und Preisanpassungen. Typischerweise trifft eine solche makroökonomische Situation die Immobilienmärkte mit einer Verzögerung von neun bis zwölf Monaten. Aktuell wird dieser Verzögerung zudem durch Kurzarbeit und stabilisierende Maßnahmen, wie z.B. die Verhinderung von Insolvenzen, weiter akzentuiert. Aber die zweite Covid 19-Welle ist auch in der DACH-Region höher als die erste und könnte zu einem «wirtschaftlichen «Double Dip» bringen». Wir erwarten daher, dass sich der Leidensdruck verstärken wird. 3 © 777 Capital Partners

… verschoben ist nicht aufgehoben In den USA haben wir bereits im dritten Quartal 2020 Deals mit Abschlägen von über zehn Prozent auch außerhalb der Hotels- und Handelsimmobiliensektoren gesehen. Diese negativen Effekte der Rezession werden auch in der DACH-Region ankommen. Vor allem erwarten wir einen Anstieg der Insolvenzen von Unternehmen im Einzelhandel und der Gastronomie. Bei Büroimmobilien erwarten wir einen kumulierten Mietpreisrückgang zwischen acht und zehn Prozent bis Ende 2021 und letztendlich niedrigere Transaktionspreise. Die Mieten für Logistik- und Wohnflächen dürften sich aufgrund des Rückenwindes von strukturellen Faktoren, wie Online-Konsum oder demographischen Veränderungen, weiter positiv entwickeln. Dagegen erwarten wir stärkere Korrektur bei Hotelimmobilien. Wir wären nicht überrascht, wenn hier Assets zu niedrigeren Bewertungen von 20 bis 30 Prozent den Besitzer wechseln können Off-Market-Deals und Outside-the-Box-Strategien Jede strukturelle Anpassung hat ihren eigenen Charakter. Zurzeit beobachten wir eine Situation, bei der gewisse Sektoren robust durch die Krise kommen dürften, während andere ihre größte Herausforderung in der modernen Zeit durchlaufen. Wir empfehlen, diese beiden gegenläufigen Tendenzen in der Anlagestrategie zu kombinieren, indem Investoren gleichzeitig die Stärke des einen Sektors und die Schwäche eines anderen zunutze machen. Die Opportunität ist dann am größten, wenn ein Verkäufer, der in Liquiditätsnöte gerät, den potenziellen Käufer direkt ansprechen kann. Da Verkäufer solche Deals ohne großes Aufsehen abwickeln möchte, ist der Zugang zu Off-Market-Deals entscheidend. Um von einer solchen Situation zu profitieren ist ein Netzwerk zu Immobilienbesitzern und Zugang zu Finanzierungen entscheidend. Es werden «Value-Add» Immobilienkenntnisse benötigt, da solche Investments am Anfang höhere Kapitalmaßnahmen erfordern. Die Antizipation von strukturellen Veränderungen, aktives Asset Management und outside-the-box- Denken ist in dieser Situation match-entscheidend und der zentrale Erfolgsfaktor. Erste Opportunitäten: Co-Living und Nahversorger City-Hotels sind durch den Wegfall von internationalen Touristen und Geschäftsreisen am stärksten getroffen. Dagegen beobachten wir in der DACH-Region in den meisten Städten Leerstandsquoten von unter einem Prozent. Da viele City-Hotels in attraktiven Wohnlagen stehen, kann eine Konvertierung selektiv in Betracht gezogen werden. Co-Living-Konzepte erfordern eine Infrastruktur, die der des Hospitality Sektors ähnelt, da nebst Wohnraum vor allem Gemeinschaftsflächen erforderlich sind. Entsprechend bieten sich City-Hotels selektiv für die Umnutzung in Co-Living an, was jedoch größere Kapitalmaßnahmen 4 © 777 Capital Partners

erfordert, denn die Gebäude müssen an die Bedürfnisse für mittelfristiges Wohnen optimiert werden. Trotz der angespannten Lage im Einzelhandel, sehen wir auch hier vereinzelte Kaufgelegenheiten. Bedürfnisse und Budgets der Haushalte für Lebensmitteln haben zugenommen. Handelsimmobilien mit einem starken «Food»-Anteil und / oder insbesondere mit Nahversorgungscharakter zeigten oftmals sogar eine erhöhte Nachfrage. Auch wenn Online-Bestellungen den Einzelhandel strukturell und signifikant verändern, fallen Güter des täglichen Bedarfs bei den Deutschen nicht unter die Top-10 Warengruppen im Onlinehandel1. Nahversorgungszentren werden auf mittlere Sicht eine interessante Anlageklasse in Deutschland bleiben. 1) Bundesverband E-Commerce und Versandhandel, H1 2019 5 © 777 Capital Partners

Sie können auch lesen