DIE 5!% STUDIE 2019 bulwiengesa

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

bulwiengesa DIE 5! % STUDIE 2019 WO INVESTIEREN SICH NOCH LOHNT

DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Inhaltsverzeichnis

Seite

VORWORTE 1

ZUSAMMENFASSUNG 2

DAS MARKTUMFELD 5

DER MARKT FÜR WOHNIMMOBILIEN 6

EXKURS 1 8

DER MARKT FÜR MICRO-APARTMENTS 9

DER MARKT FÜR BÜROIMMOBILIEN 11

EXKURS 2 13

DER MARKT FÜR LOGISTIKIMMOBILIEN 14

DER MARKT FÜR GROßFLÄCHIGE EINZELHANDELSIMMOBILIEN 16

DER MARKT FÜR HOTELIMMOBILIEN 17

DER MARKT FÜR UNTERNEHMENSIMMOBILIEN 18

DIE 5-PROZENTER 19

DIE 4-PROZENTER 22

DIE 3-PROZENTER 26

DIE 2-PROZENTER 31

DIE ERGEBNISSE IM DETAIL 33

UNTERSUCHUNGSINHALT UND METHODIK 36

AUSGEWÄHLTE MODELLANNAHMEN 38

BEGRIFFSERKLÄRUNGEN UND ANMERKUNGEN 39

KONTAKT 44

© bulwiengesa

REF! REF! – REF!

AG 2019

bulwiengesa

DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

Eine Studie der bulwiengesa AG

Mit freundlicher Unterstützung von

© bulwiengesa AG 2019

DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Vorworte

Was wird derzeit nicht alles geschrieben, um die derzeitige mittelfristig kein Ende der ultralockeren Geldpolitik der EZB

Marktsituation in Erklärungsmuster einzusortieren – die erwarten.

Beschreibungen reichen von überreifter Marktphase bis zum Zudem erweisen sich die (meisten) Immobilienmärkte in ei-

Super- oder Megazyklus. Und mittlerweile gleicht es einem ner sehr guten Verfassung – die Nachfrage nach Wohn- und

liebgewonnenen Ritual am Ende eines Rekordjahres zu ora- Büroräumen ist andauernd hoch bei zugleich knappem

keln, wann der Markteinbruch denn kommen wird. Angebot, was zu einem erneuten Anstieg von Miet- und

Denn die Fragezeichen im makroökonomischen Umfeld neh- Kaufpreisen in vielen Märkten führt.

men zu - so weist unser Wirtschaftswachstum seit dem Jahr So dokumentiert auch die 5. Auflage der „5%-Studie“ ein

2018 längst nicht mehr die Prosperität der Vorjahre auf. Die weiteres Drehen der Renditespirale. Dabei steht wie gewohnt

von den USA geführten Handelskriege werden immer mehr mit der IRR (Internal Rate of Return) eine dynamische Ren-

zur Bedrohung im internationalen Warenaustausch und die ditebetrachtung im Fokus, wodurch sich die Studie von den

zunehmenden globalen Spannungen - hier insbesondere im herkömmlichen Marktberichterstattungen unterscheidet. Ich

Nahen Osten – sorgen zusätzlich für Nervosität. wünsche eine erkenntnisreiche Lektüre.

Auf der anderen Seite ist eine Zinswende nicht in Sicht – der

weiterhin insgesamt schwächelnde Euroraum lässt auch Sven Carstensen, Bereichsleiter, bulwiengesa AG

Wo lohnen sich Immobilieninvestitionen nach den rasanten Damit verdeutlicht die Studie, wie diversifiziert die Investo-

Preisanstiegen der vergangenen Jahre noch? Und in welchem renlandschaft ist. Die TLG IMMOBILIEN AG investiert als

Segment? Keine Fragen interessieren Immobilieninvestoren börsengelisteter Immobilieninvestor mit langfristig orien-

stärker. Wer die Antworten in Studien sucht, findet meistens tiertem Anlagehorizont und mit mehr als 25 Jahren Markt-

jedoch nur Daten zu einzelnen Städten oder Immobilienseg- erfahrung in verschiedenen Regionen in Gewerbeimmobilien

menten. Will sich der Investor einen Überblick verschaffen, in Deutschland. Aus diesem Grund profitieren wir immer

muss er Angaben aus verschiedenen Quellen nutzen. Das ist wieder von dieser Studie, da sie uns belastbare Daten zur

aufwendig und anfällig für Fehler, da sich die Berechnungs- Verfügung stellt. Wir setzen uns für einen branchenweiten

grundlagen unterscheiden und die Daten somit nicht ohne Standard für Immobilienmarktdaten ein, von dem alle

Weiteres miteinander vergleichbar sind. Diese Lücke füllt Marktakteure profitieren. Konkurrenzdenken ist an dieser

bulwiengesa mit seiner regelmäßigen 5%-Studie. In dieser Stelle ohnehin unangebracht, da wir alle im Interesse unse-

sind die Ergebnisse zunächst nach Assetklassen gegliedert rer Anleger handeln. Die TLG IMMOBILIEN AG freut sich, die

und anschließend nach der zu erwarteten internen Verzin- 5%-Studie unterstützen zu können und damit zu mehr

sung (IRR), unabhängig von Segmenten oder Regionen. bul- Transparenz im Markt für Immobilieninvestments beizutra-

wiengesa betrachtet nicht nur die Top-Objekte, die Spitzen- gen.

mieten erzielen, sondern illustriert die gesamte Spanne des

Marktes. Jürgen Overath, Chief Operating Officer, TLG IMMOBILIEN AG

Der Transaktionsmarkt für Wohnimmobilien bewegt sich auf Haltefrist von fünf auf zehn Jahre verlängert. Erst nach Ab-

unverändert sehr hohem Niveau seitwärts. Ähnlich verhält lauf von zehn Jahren dürfen die restlichen zehn Prozent der

es sich auch mit der Attraktivität des deutschen Immobilien- Anteile auf die neuen Gesellschafter übertragen werden. Nur

marktes, denn trotz stark gestiegener Preise sind Immobili- noch eine knappe Mehrheit der Käufer bevorzugt weiterhin

en aller Assetklassen in Deutschland sehr begehrt. den Share Deal und den Verkauf von Anteilsscheinen bei

Deutschland ist auch weiterhin ein starker Vermieter- und Fonds. Es bleiben das weitere Gesetzgebungsverfahren und

Verkäufermarkt, auch ausländische Investoren zeigen nach insbesondere die Übergangsregelungen abzuwarten.

wie vor großes Interesse am deutschen Immobilienmarkt. Außerdem ist davon auszugehen, dass auch die starke Nach-

Die geplanten Änderungen im Grunderwerbsteuergesetz frage nach Forward Deals durch die steigenden Baukosten

führen künftig käuferseitig zur mangelnden Aktivität der sich verlangsamen kann.

sogenannten Share Deals. Nach dem vorliegenden Referen- BEITEN BURKHARDT berät mit jahrelanger Erfahrung in

tenentwurf soll es nicht mehr ausreichen, wenn der Investor sämtlichen Phasen der Immobilienbewirtschaftung: von der

weniger als 95 Prozent der Anteile an der Personengesell- Finanzierung über den Grundstückserwerb und die Projekt-

schaft erwirbt, die das Grundstück hält. Die Schwelle wurde entwicklung bis hin zu Vermietung und Verkauf. Wir setzen

auf 90 Prozent gesenkt. Für Kapitalgesellschaften soll eben- innovative Formen des Immobilienvertriebs und -handels

falls eine gleichlautende Regelung in das Gewerbesteuerge- um und gestalten in- und ausländische Immobilienfonds.

setz aufgenommen werden, sodass künftig keine „Club

Deals“ mehr möglich sind. Altgesellschafter sowohl bei Per-

sonen- als auch Kapitalgesellschaften müssen jetzt in nen- Dr. Detlef Koch, BEITEN BURKHARDT Rechtsanwaltsgesell-

nenswertem Umfang beteiligt bleiben. Zudem wurde die schaft mbH

© bulwiengesa AG 2019 Seite 1/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

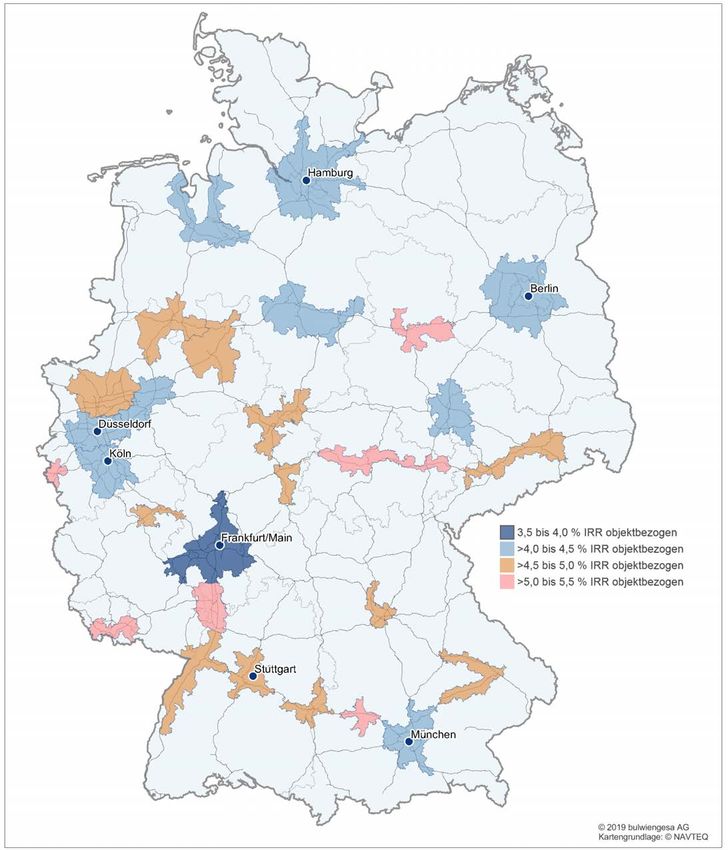

Zusammenfassung

Core-Matrix*

Büro A - 11,7 % Veränderung des IRR-Basiswertes zum Vorjahr

Wohnen A - 7,9 %

5 %-Marke

Moderne Logistik - 7,9 %

hoch

FMZ - 5,3 %

Micro-Apt. A - 10,8 %

Hotel - 6,0 %

Büro B - 7,1 %

Wohnen B - 8,1 %

Marktliquidität*

Shoppingcenter + 5,4 %

mittel

Micro-Apt. B - 9,8 %

Wohnen US** - 5,6 %

UI*** Gewerbepark + 3,3 %

UI Produktion - 6,6 %

UI Lager - 11,3 %

niedrig

Büro C - 3,2 %

Büro D - 3,8 %

© bulwiengesainfografik

1% 2% 3% 4% 5% 6% 7% 8% 9% 10 %

IRR objektbezogen

* Liquidität der Assetklassen unabhängig von den Investmentzyklen. Innerhalb der im Diagramm abgetragenen Klassen (Marktliquidität niedrig/

mittel/hoch) findet keine weitere Wertung der einzelnen Nutzungsarten statt. ** US = Universitätsstädte *** UI = Unternehmensimmobilien

Als Core-Immobilien im Sinne dieser Studie werden Immo- die einzige Assetklasse mit steigenden Renditewerten. Denn

bilien mit einer stabilen Vermietungssituation und nachhal- aufgrund des veränderten Einkaufsverhaltens der Konsu-

tigen Lageparametern verstanden. Die oben stehende Matrix menten hin zu Onlineangeboten ist die Nachhaltigkeit der

zeigt den Zusammenhang zwischen der wahrscheinlichen durch Einzelhandelsmieter generierten Mieterträge fraglich.

internen Verzinsung eines Immobilieninvestments und der Sachkundigen Investoren können sich durchaus Opportuni-

Liquidität des jeweiligen Marktes. Die Marktliquidität be- täten bieten, denn nicht jede Branche ist vom steigenden

zieht sich hier auf die Fähigkeit, Transaktionsnachfrage un- Wettbewerbsdruck betroffen. Unbeeindruckt von dieser Ten-

abhängig vom jeweiligen Investmentzyklus zu generieren denz zeigen sich weiterhin die Fachmärkte, vor allem dieje-

bzw. auch in nachfrageschwachen Jahren Exit-Möglichkeiten nigen mit einem relevanten Lebensmittelhandelsbesatz: Hier

zu bieten. sinken die Renditen erneut und haben die Shoppingcenter

als das Core-Investmentprodukt im Einzelhandel abgelöst.

Adieu 6 % Von 4,74 % im Jahr 2015 liegt ihr Wert nunmehr bei 3,59 %.

In der diesjährigen Studie konnte erstmals keine Nutzungs-

art ermittelt werden, die im Corebereich eine IRR von min- Wohnimmobilien in den A-Märkten nahe 2 %

destens 5,5 % aufweist. Wer das Anlageziel von 5 % verfolgt, Es wird offensichtlich immer anspruchsvoller, wirtschaftlich

muss weiterhin auf kleinere Märkte und Nischensegmente sinnvoll in Wohnbestandsimmobilien in den A-Märkten zu

ausweichen. Aber auch hier wird die Auswahl immer gerin- investieren. Einerseits hält der Anstieg der Verkaufsfaktoren

ger: Allein in Büromärkten der D-Städte sowie bei Gewerbe- (Multiplikatoren) weiter an, was zu einer weiteren Verteue-

parks und Produktionsimmobilien sind Renditen im Bereich rung gegenüber dem Vorjahr führt. Andererseits bremsen

um 5 % und darüber im Basisszenario (also ohne Berück- regulatorische Hemmnisse zunehmend die Möglichkeit der

sichtigung der Schwankungsbreiten) erzielbar. Mietanpassung aus. Die Einführung des Mietendeckels in

Berlin stellt dabei eine weitere ordnungspolitische Eskalati-

Shoppingcenter als Renditebringer? onsstufe dar.

Shoppingcenter sind mit einem Basiswert von 3,88 % erneut

© bulwiengesa AG 2019 Seite 2/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Zusammenfassung

Core-Matrix

Büromärkte weiterhin im Fokus der Investoren

Überblick Core-Immobilien IRR 2016 - 2019

Die Nachfrage nach Coreimmobilien im Bürobereich ist

ungebrochen. Somit hält die Renditekompression an.

Aufgrund des sehr günstigen Marktumfeldes mit sehr nied-

rigen Leerständen bei anhaltend hoher Nutzernachfrage

erwarten Investoren weiterhin enorme Mietsteigerungen

Hotel

und akzeptieren immer geringere Ankaufsrenditen.

Im Basisszenario liegen die A-Märkte derzeit bei 2,56 % -

aber die Renditespanne von 0,9 % bis 3,3 % zeigt, dass ein Micro-Apt. B

Investment selbst in Coreimmobilien leicht unter die Inflati-

onsrate von derzeit rund 1,6 % fallen kann.

Micro-Apt. A

Auch die Renditeerwartungen in B-Märkten bleiben mit

3,28 % überschaubar.

Die C- und D-Märkte stellen mit IRR´s von 4,18 bzw. 5,27 % Produktion (UI)

weiterhin renditeträchtige Alternativen dar. Das Angebot an

Objekten ist aufgrund der geringen Marktgrößen jedoch sehr

Gewerbeparks (UI)

begrenzt.

Hotels nahe 3 % Lager (UI)

Auch die Möglichkeiten von erklecklichen Investments im

Hotelbereich werden immer limitierter, mittlerweile sind nur FMZ

noch rund 3,2 % erzielbar. Dabei sind Hotels weiterhin hoch

im Kurs der Betreiber und Investoren und nicht selten wer-

Shoppingcenter

5 %-Marke

den auch Standorte akzeptiert, die nur bedingt den geforder-

ten Ansprüchen genügen.

Daher muss unbedingt geprüft werden, inwieweit eine nach- Logistik

haltige Nutzung (Drittverwendbarkeit) über den Zeitraum

des jeweiligen Pachtvertrages gegeben ist.

Wohnen US

Moderne Logistik rutscht unter 4 %

Das sich verändernde Konsumentenverhalten wirkt sich Wohnen B

nicht nur auf Einzelhandelsimmobilien aus. Durch die ge-

stiegene Nachfrage aus dem Onlinehandel stehen Logis-

Wohnen A

tikimmobilien ganz oben auf der Wunschliste von Investo-

ren. Dieser Nachfragedruck wirkt sich erheblich auf die Ren-

dite aus: Lag diese im Jahr 2015 noch nahe 5 %, ist sie nun Büro D

mit einem Wert von 3,91 % unter die 4%-Marke gerutscht.

Da die nutzerseitige Nachfrage nach Logistikflächen weiter-

hin sehr hoch und das Angebot an Industriegrundstücken Büro C

sehr limitiert ist, kann auch zukünftig nicht von einem Ren-

diteanstieg ausgegangen werden. Büro B

Auch einfache Lagerimmobilien sind weiterhin sehr gefragt.

Sie liegen als einziges Segment der Unternehmensimmobi-

lien (UI) mit 4,26 % deutlich unter der 5%-Marke. Für Büro A

Investoren auf der Suche nach Anlagemöglichkeiten ober-

© bulwiengesainfografik

halb von 5% im Coresegment bleiben somit neben den klei- 0% 1% 2% 3% 4% 5% 6%

nen Büromärkten nur noch die Produktionsimmobilien und

Gewerbeparks. 2016 2017 2018 2019

Quelle: bulwiengesa AG

© bulwiengesa AG 2019 Seite 3/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Zusammenfassung

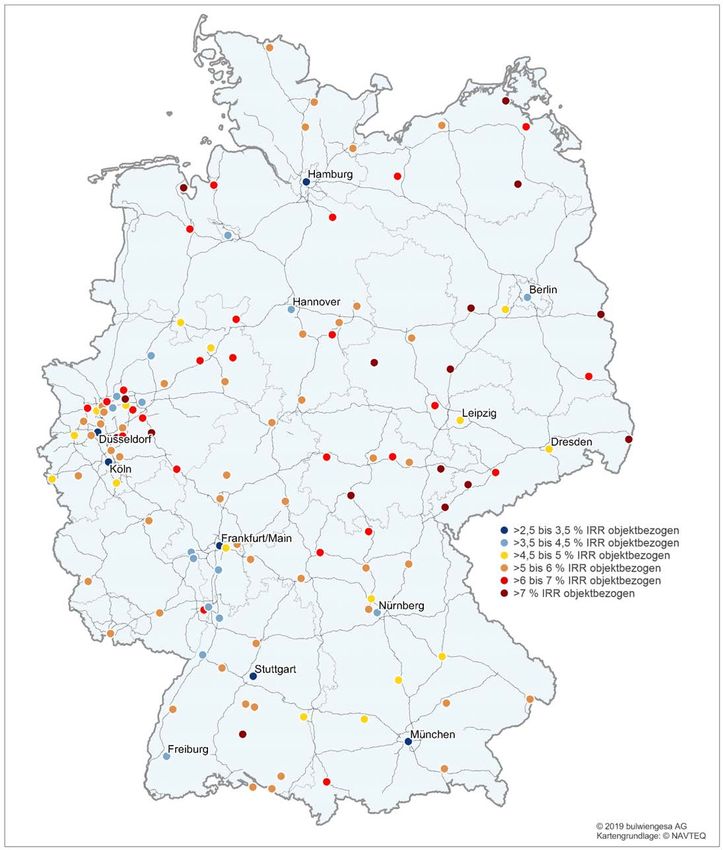

Non-Core-Matrix*

hoch

Büro A

Moderne Logistik

Hotel

Büro B

mittel

Marktliquidität*

UI Gewerbepark

5 %-Marke

UI Produktion

UI Lager

niedrig

Büro C

Büro D

© bulwiengesainfografik

2% 3% 4% 5% 6% 7% 8% 9% 10 % 11 % 12 % 13 %

IRR objektbezogen

* Liquidität der Assetklassen unabhängig von den Investmentzyklen. Innerhalb der im Diagramm abgetragenen Klassen (Marktliquidität niedrig/

mittel/hoch) findet keine weitere Wertung der einzelnen Nutzungsarten statt.

Als Non-Core-Immobilien werden in dieser Studie Immobi- bis zu 9,1 % möglich. Dem steht jedoch auch ein deutlich

lien mit erhöhtem Risikoprofil und damit auch höheren Per- höheres wirtschaftliches Risiko gegenüber. Die Spannbreite

formancemöglichkeiten verstanden. Sie sind durch Manage- reicht hier bis zu einer negativen IRR von -3,4 %.

mentdefizite wie Leerstände gekennzeichnet, liegen in der Renditen von bis zu 12,4 % sind in kleineren D-Büromärkten

Regel abseits der zentralen Lagen und haben instabile Ver- erzielbar. Ausreichende lokale Expertise und Vernetzung sind

mietungsstrukturen. hier Vorraussetzung für einen Investmenterfolg. Hinzu

In der obigen Matrix sind ausschließlich deren Marktpoten- kommen die erhöhten Liquiditätsrisiken – bei Phasen ab-

ziale dargestellt, umfangreiche Neustrukturierungen bzw. schwächender Investmentnachfrage sinkt die Verkäuflichkeit

Sanierungen werden im Rahmen dieser Studie nicht be- dieser Objekte überproportional.

trachtet. Auch fließen keine Ausreißer in die Analyse ein, in

Einzelfällen können die erzielbaren Renditen und auch die Unternehmensimmobilien als Renditebringer

wirtschaftlichen Risiken also wesentlich höher ausfallen als

Gewerbeparks und Produktionsimmobilien mit Leerständen

in der Modellrechnung ermittelt. Derzeit bieten Wohninvest-

oder kurzlaufenden Mietverträgen bieten weiterhin erhöhte

ments in etablierten Märkten für Non-Core-Investoren zu

Performancemöglichkeiten – eine IRR von bis zu 10,5 % ist

geringe Renditepotenziale. Ebenso fließen moderne Shop-

hier erzielbar. Da diese Objekte jedoch in der Regel sehr ma-

pingcenter und Fachmarktzentren (ohne Restrukturierungs-

nagementintensiv sind, eignen sie sich für Spezialisten mit

/Modernisierungsbedarf) nicht in die Non-Core-Analyse ein.

entsprechendem Branchen-Know-how und technischer Ex-

pertise.

Sinkende Anlagemöglichkeiten für Renditejäger im Bei Lagerimmobilien ist die Komplexität der Management-

Bürobereich aufgabe weniger ausgeprägt. Hier sind Renditen bis zu 8, 1%

Aufgrund der sehr guten Verfassung der A-Märkte wird es erzielbar.

derzeit immer anspruchsvoller, Non-Core-Immobilien zu

finden. Die Suche nach entsprechenden Objekten kann sich

für Investoren mit ausreichender Managementexpertise

durchaus lohnen - in der Modellbetrachtung ist eine IRR von

© bulwiengesa AG 2019 Seite 4/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Das Marktumfeld

Seit mittlerweile zehn Jahren kennen die Immobilienpreise Nur der Einzelhandel ist von dieser Hausse etwas ausge-

für die meisten Nutzungssegmente nur eine Richtung: auf- nommen. Hier spielen nutzungsspezifische Risiken aufgrund

wärts. Nachdem sich der Wohnungsmarkt von der Schock- des steigenden Onlinehandels eine Rolle. Die wachsende

starre des Jahres 2009, die in den Folgen der globalen Fi- Skepsis in diesem Segment dokumentiert auch der Immobi-

nanzkrise begründet waren, erholt hatte, setzte auch im ge- lienklimaindex der Deutschen Hypo. Während die wachsende

werblichen Immobilienmarkt eine deutliche Aufschwung- allgemeine Unsicherheit in den herkömmlichen Assetklassen

phase ein. in zuletzt fallenden Kurven zu erkennen ist, setzte die Tal-

Die Wohnimmobilienpreise stiegen rasch, ein Anstieg, der fahrt für das Einzelhandelsklima bereits 2015 ein und hält

trotz aller politischer Bemühungen bis heute anhält. bis heute an. Das Deutsche Hypo Immobilienklima belegt

Getragen von einem robusten Wirtschaftswachstum und ei- eine Gesamtsituation, die sich anhaltend positiv darstellt,

nem damit einhergehenden Beschäftigungszuwachs gewann jedoch nimmt die Nervosität innerhalb der Branche zu.

aber auch der gewerbliche Immobilienmarkt an Fahrt. Die

Niedrigzinspolitik der EZB führte zudem zu einer hohen Li- Entwicklung Deutsche Hypo Immobilienklima

quidität im Markt und setzte die Renditen unter Druck. So nach Segmenten

sanken die Nettoanfangsrenditen für Büroimmobilien in den

A-Märken von 5,49 % im Jahr 2009 auf derzeit unter 3 %. 200

Die Investmentvolumina haben sich in den vergangenen

Jahren auf ein Niveau oberhalb von 50 Mrd. Euro (nur ge- 150

werblich) eingependelt, wobei 2018 sogar die 60 Mrd.-Euro-

100

Grenze überschritten wurde. Weiterhin ist der Markt jedoch

von einem Mangel an Angeboten bestimmt, wodurch das 50

diesjährige Transaktionsvolumen das Rekordergebnis aus

dem Vorjahr nicht erreichen dürfte. 0

© bulwiengesainfografik

Auch wenn sich die Fragezeichen aus dem makroökonomi- 09 10 11 12 13 14 15 16 17 18

schen Umfeld häufen - sei es durch eine schwächelnde ge-

samtwirtschaftliche Konjunktur, durch außenpolitische Un- Büro Wohnen Hotel

sicherheiten oder durch die zunehmenden politischen Span- Handel Ind./Log.

nungen innerhalb und außerhalb von Europa – bleiben deut-

sche Immobilien sehr gefragt und es werden immer niedri- Quelle: Deutsche Hypo/bulwiengesa AG

gere Renditen akzeptiert.

Immobilien-Neuanlagen institutioneller Investoren in Gewerbeimmobilien in Deutschland

75

60

in Mrd. Euro

45

30

15

0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Geschlossene Immobilienfonds Spezialfonds Sonstige Investoren

© bulwiengesainfografik

Offene Immobilienfonds Ausländische Investoren Prognose

Versicherungen, Pensionskassen Immobilien-AGs/REITs

Quelle: BVI, BaFin, Bankhaus Ellwanger & Geiger, Deutsche Bundesbank, Auswertungen Loipfinger, Scope, FERI, eigene Erhebungen und Berechnungen

© bulwiengesa AG 2019 Seite 5/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Wohnimmobilien

Auch im Jahr 2018 ist in den Ballungsräumen trotz Miet- Derzeit werden in Berlin durchschnittliche Faktoren von

preisbremse ein Aufwärtstrend auf dem Wohnungsmarkt er- 29,0 gezahlt, in München liegen sie sogar bei 37,0.

kennbar. Wenn auch deutlich geringer als 2017, sind die Mie-

ten für Wiedervermietungen im Vergleich zum Vorjahr in Entwicklung Multiplikatoren* nach Städte-

den A-Städten um rund 4 % sowie in den B-Städten um cluster

knapp 3 % angestiegen. Mit einer derzeitigen durchschnitt-

lichen Miete von knapp 17 Euro/qm bleibt München Spitzen- 30

reiter auf dem Mietmarkt, gefolgt von Stuttgart und Frank- A-Städte

furt, wo der Quadratmeterpreis bei jeweils über 13 Euro liegt. 25

Bei den B-Städten weisen weiterhin Bochum, Duisburg und

Leipzig mit durchschnittlich 7 Euro/qm oder weniger ein ge- 20

mäßigtes Mietniveau vor.

Im Vergleich zu den Mieten ist bei den Preisen für Eigen- B-Städte

© bulwiengesainfografik

15

tumswohnungen (ETW) in Bestandsgebäuden mit 10 % in

den A-Städten und 7 % in den B-Städten eine deutlich hö-

here Dynamik erkennbar: Im Betrachtungszeitraum haben 10

sich die Preise für Eigentumswohnungen in den deutschen 2009 2011 2013 2015 2017 2019 2021 2023

A-Städten nahezu verdoppelt. Die Rangliste wird auch hier

Quelle: RIWIS, ab 2019 Prognose; *Bestandsimmobilien

von der bayrischen Landeshauptstadt angeführt - die Preise

haben sich in den letzten Jahren hier sogar fast verdreifacht. In den B-Märkten sind die Preise ebenfalls auf einem sehr

Hinsichtlich des Angebots und Nachfrage nach Wohnraum hohen Niveau – allerdings kommen hier die strukturellen

bleibt eine Diskrepanz bestehen. Während in Berlin zwischen Unterschiede des Städteclusters zum Tragen. Während der

2013 und 2017 49.135 Wohnungen entstanden, wuchs die Multiplikator in Münster mit 25,5 auf dem gleichen Niveau

Bevölkerung jedoch um 123.720 Haushalte. In Frankfurt lag wie in der A-Stadt Stuttgart liegt, befindet sich der Wert in

das Verhältnis (Zuwachs an Wohnungen gegenüber Zuwachs Duisburg mit dem 15-Fachen auf einem noch sehr niedrigen

an Haushalten) bei rund 1 zu 1,7, in München bei 1 zu 1,4. Die Niveau.

Zahl der Baugenehmigungen lässt vermuten, dass auch in Künftig ist von einer angespannten Lage auf den Wohnungs-

absehbarer Zeit keine Entspannung eintritt. märkten auszugehen. Vor allem in deutschen A-Städten

Auch die Multiplikatoren für Mehrfamilienhäuser steigen. werden die Preise weiter steigen. Bei einem abkühlenden

Dies ist vor allem einem attraktiven Marktumfeld und einer Markt ist jedoch davon auszugehen, dass sowohl Lagen als

sehr hohen Nachfrage auf dem Investmentmarkt geschuldet. auch Objekte mit Qualitätsdefiziten neu einzupreisen sind.

Entwicklung Wohnungsmarkt Deutschland A- und B-Städte

15 6.000

Durchschnittsmiete Bestand

ø Kaufpreise ETW Bestand

4.500

10

in Euro/qm/Monat

3.000

in Euro/qm

5

1.500

0 0

© bulwiengesainfografik

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Miete A-Städte Miete B-Städte Kaufpreis A-Städte Kaufpreis B-Städte

Quelle: RIWIS, ab 2018 Prognose

© bulwiengesa AG 2019 Seite 6/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Wohnimmobilienmarkt – Übersicht

Maximal erzielbare IRR objektbezogen für Core-Investoren

© bulwiengesa AG 2019 Seite 7/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Exkurs: Zunehmende Regulierungen belasten

die Immobilien- und Wohnungswirtschaft

von Klaus Beine, BEITEN BURKHARDT Rechtsanwaltsgesellschaft mbH

Zunehmende Regulierungen belasten die Immobilien- an Mietwohnungsraum insbesondere in den Ballungszentren

und Bauwirtschaft lässt sich nicht immer mit den Regeln der sozialen Markt-

wirtschaft befriedigen“ muss aufrütteln, kratzt er doch an

Selten sind die Immobilien- und Baupolitik und die damit einem Grundpfeiler unserer Gesellschaft. Zudem befremdet,

verbundenen rechtlichen Fragen so kontrovers, aber auch ir- dass jene, die bestehende Steuergesetze befolgen, stigmati-

rational diskutiert worden wie in jüngster Zeit. Wo auch im- siert werden, indem „aggressive Steuervermeidungsstrate-

mer derzeit die Fachleute der Branche zusammentreffen, gie“ in einem Atemzug mit „Steuerkriminalität“ genannt

wird deutlich, dass zunehmende Regulierungen die Immobi- werden.

lien- und dabei insbesondere die Wohnungswirtschaft

belasten. Bundespolitische Themen wie Grundsteuer und Besteller-

prinzip kommen noch dazu. Es ist nicht nachvollziehbar,

Der Koalitionsvertrag der CDU/SPD-Koalition auf Bundes- warum bei der Grundsteuer, eine Infrastrukturabgabe, der

ebene enthält schon strenge regulatorische Maßnahmen, die Wert einer Immobilie mit einbezogen werden soll. Ebenso

großen Einfluss auf die Immobilien- und insbesondere die abwegig ist es, dass grundsätzlich der Verkäufer einer

Wohnungswirtschaft haben. Mit dem hessischen Koalitions- Wohnimmobilie den Makler zahlen soll. Auch die Kommunen

vertrag von CDU/Die Grünen hat die Diskriminierung aber sehen sich ermuntert, die Daumenschrauben weiter anzu-

einen weiteren Höhepunkt erreicht. ziehen. Beispiel Frankfurt am Main: Von Ausübung der Vor-

kaufsrechte und dem Wunsch einen Mietpreisdeckel einzu-

Der Hessische Koalitionsvertrag befasst sich intensiv mit den führen, abgesehen, gibt es neben der Verwirklichung der So-

Themen rund um Immobilie, Wohnen, Bauen. "Wohnen" ist zialwohnungsquote von 30 % in Bauvorhaben noch Bestre-

jetzt sogar in die Bezeichnung eines Ministeriums eingeflos- bungen, zusätzlich 15 % Flächen für „gemeinschaftliches

sen: „Hessisches Ministerium für Wirtschaft, Verkehr, Ener- und genossenschaftliches Wohnen“ zu fördern.

gie, Landesentwicklung und Wohnen“. Es ist unübersehbar,

dass einige Passagen des Koalitionsvertrages ein unpassen- Bei dem gerade für die Bürger wichtigen Thema Wohnen

des Bild der Immobilien-Wirtschaft zeichnen. Nicht ganz hilft es nicht, ideologische Phrasen zu schwingen. Es greift

unerwartet, denn Investoren und Vermieter werden in der zu kurz und löst keine Probleme, einzelne Punkte isoliert zu

Öffentlichkeit als Störfaktoren wahrgenommen, und manche debattieren. Die Entwicklung von Städten wie Frankfurt am

Politikteilnehmer befeuern noch die Diskussion, beispiels- Main, München, Hamburg, Düsseldorf oder Berlin und dem

weise die unsachliche und nicht zielführende Enteignungs- ländlichen Raum muss ebenso in einem Zusammenhang ge-

debatte. sehen werden, wie die Themen Baupolitik, Mobilität und

Digitalisierung.

Dass die hessische Landesregierung nun viel Spielraum hat,

die Aktivitäten von Investoren, Bauherren, Vermietern noch Und dabei ist zu berücksichtigen, dass Dreiviertel der Immo-

weiter einzuschränken, muss bedenklich stimmen – weil bilien in Deutschland in privater Hand sind. Fonds- und

letztlich auch Mieter und Käufer von Auswirkungen dieser Wohnungsgesellschaften, die den überwiegenden Rest hal-

Politik vital betroffen sein werden. Maßnahmen wie ein ver- ten, sind Kapitalsammelstellen, d. h. an diesen Gesellschaf-

besserter Kündigungsschutz, ein ausgeweiteter Milieu- ten sind viele Verbraucher beteiligt, die Interesse an einer

schutz, eine weiter verschärfte Mietpreisbremse, die das funktionierenden Immobilienwirtschaft haben, damit ihr In-

Wohnungsaufsichtsgesetz und die Kappungsgrenzen-Ver- vestment in dem kargen Zinsumfeld einen Gewinn, der sehr

ordnung verlängert oder eine auf acht Jahre erhöhte Um- oft der Altersvorsorge dient, abwirft.

wandlungssperrfrist (mit einer Genehmigungspflicht in Ge-

meinden mit angespannten Wohnungsmärkten) schaffen Das Gebot der Stunde lautet, Anreize zu schaffen, damit ge-

nicht eine einzige Wohnung. Nur Bauen hilft und das muss baut wird und nicht eine Regulierung nach der anderen in

die Politik, der Bund, die Länder, die Kommunen je nach Zu- die Welt zu setzen, um Bauen zu verhindern.

ständigkeit fördern. Flächenausweisungen, vereinfachte und

beschleunigte Genehmigungsverfahren, Abbau von übertrie-

benen Bauvorschriften und Absenkung der Baukosten sind

Maßnahmen, die Wohnraum schaffen.

Im hessischen Koalitionsvertrag wird sogar die soziale

Marktwirtschaft in Frage gestellt wird. Der Satz „Der Bedarf

© bulwiengesa AG 2019 Seite 8/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Micro-Apartments

Der Markt der Micro-Apartments in Deutschland erfreut sich mie, eine wesentliche Rolle. Defizite am Standort sollten da-

seit einigen Jahren einer stetig steigenden Nachfrage - dies bei durch Angebote in der Immobilie ausgeglichen werden.

ist vor allem durch die steigende Anzahl von Singlehaushal- Die Assetklasse der Micro-Apartments bringt in der Vermie-

ten begründet. tung einige Vorteile mit sich. Der Vermieter kann hier nicht

In vielen Städten liegt der Anteil der 1-Personen Haushalte nur höhere Mieten verlangen als in der Kategorie der Stan-

mittlerweile bei über 50 %. Dieser Strukturwandel hat sich dardwohnungen, sondern aufgrund der geringeren Mietlauf-

am stärksten in Berlin vollzogen: Während deren Anteil im zeiten auch schneller auf aktuelle Entwicklungen auf dem

Jahr 1990 noch bei rund 45 % lag, ist er mittlerweile auf Markt reagieren. Auf der anderen Seite gilt es allerdings zu

knapp 54 % angestiegen. beachten, dass bei der Bewirtschaftung der Immobilie ein

verstärktes Vermietungsmanagement notwendig ist und

Anteil 1-Personen-Haushalte in A-Städten schnelle Marktanpassungen in Zeiten einer Rezession auch

negative Folgen haben können.

S

Unter den Begriff der Micro-Apartments fallen verschiedene

M

Formen der Gestaltung. Diese reichen von Betreiberkonzer-

K

nen mit einem hohen Servicegrad bis hin zu Einzelmietver-

trägen. Die Studie konzentriert sich dabei auf letztere.

HH

1990

Die steigende Nachfrage nach Micro-Apartments in den

F

2018 letzten Jahren wurde somit zum Thema der Immobilienwirt-

schaft. Lag der Trend vor zehn Jahren noch bei größeren

D

© bulwiengesainfografik

Wohnungen, liegt der Schwerpunkt in den A-Städten derzeit

B

bei Wohnungen mit ein bis zwei Zimmern. 2017 entfielen

rund 41 % aller neu geschaffenen Wohnungen auf diese Grö-

40 % 45 % 50 % 55 %

ßenklasse – im Jahr 2008 waren es gerade einmal ca. 13 %.

Quelle: Statistisches Bundesamt

Fertigstellungen Wohnungen nach Zimmern

A-Städte

Auch die veränderten Anforderungen an Immobilien spielen

eine Rolle. Micro-Apartments gewinnen heute vor allem 18

durch ihre flexiblen Nutzungsmöglichkeiten sowie ihr hohes 15

Tsd. Wohnungen

Preisniveau an Attraktivität auf den deutschen Immobilien-

12

märkten.

9

Definition Micro-Apartments 6

Kriterien

3

© bulwiengesainfografik

Anlagen mit rund 100 bis 300 Einheiten, überwiegend 0

1-Zimmer-Apartments mit 18 bis 35 qm 2009 2011 2013 2015 2017

Teil- bzw. vollmöbliert, immer mit eigener 1-2 Zi. 3 Zi. 4 Zi. 5 Zi.

Küchenzeile und Badezimmer

Quelle: RIWIS; Statistische Landesämter

Teilweise optionale Serviceangebote wie Fitnesseinrich-

tungen, Concierge, Wäscherei Die Analyse der Baugenehmigungen lässt erwarten, dass sich

Lage mit guter ÖPNV-/MIV-Anbindung und der Trend zu Kleinstwohnungen fortsetzt. In Berlin (51 %),

Erreichbarkeit von Arbeitsstätten Düsseldorf (55 %) und München (57 %) liegt ihr Anteil je-

weils bei 50 % und höher.

Quelle: bulwiengesa AG Im Investmentmarkt haben sich Micro-Apartments als As-

setklasse etabliert – die Renditen sind mittlerweile auf das

Im Gegensatz zu den gängigen Wohnformen haben Micro-

Niveau von Standardwohnungen gesunken. Ob sie auch ein

Apartments besondere Anforderungen an die Lage. Neben

vergleichbares Risikoprofil aufweisen, ist jedoch unklar. Hier

Zentralität und Nähe zu überregionalen Verkehrsanbindun-

bleibt abzuwarten, wie sensibel das Produkt auf Markt-

gen sowie Arbeitsstätten spielt die Urbanität, sprich das An-

schwankungen reagiert.

gebot an Dienstleistungen, Freizeitangeboten und Gastrono-

© bulwiengesa AG 2019 Seite 9/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Micro-Apartments – Übersicht

Maximal erzielbare IRR objektbezogen für Core-Investoren

Dummyseite Logistikkarte

© bulwiengesa AG 2019 Seite 10/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Büroimmobilien

Ein Höchstmaß an Liquidität und Mangel an Produkten be- nur auf die Nominalmieten bezieht, sondern auch Mietin-

stimmt weiterhin das Geschehen auf dem Büroinvestment- centives stark abgenommen haben. Galten noch vor wenigen

markt. Dieser hohe Nachfragedruck führte zu einem erneu- Jahren bei Abschluss eines 5-Jahres-Mietvertrags sechs

ten Absinken der Nettoanfangsrenditen in den großen Märk- Monate mietfreie Zeit als marktkonform, liegen die Werte

ten, sodass ihr Niveau neben Berlin nun auch in Hamburg derzeit in vielen A-Märkten bei drei Monaten oder noch

und München unterhalb der 3 %-Marke liegt. niedriger.

Aufgrund eines Leerstandsniveaus, das mit ca. 1,5 % unter-

Entwicklung Nettoanfangsrendite halb der Fluktuationsreserve liegt, haben nicht nur die zent-

ralen Lagen deutliche Wertzuwächse zu verzeichnen. Auch

8%

peripher gelegene Objekte konnten deutlich an Dynamik ge-

7% winnen. Alternativen für renditeorientierte Investoren bieten

weiterhin die kleineren Märkte, auch wenn hier ebenfalls

6%

starke Renditekompressionen zu verzeichnen sind. So liegt

5% das Renditeniveau bei den B-Märkten unter 4,5 %, selbst die

4% C-Märkte haben die 5 %-Marke unterschritten. Dabei reicht

die Spanne von 5,8 % in Mühlheim/Ruhr bis zu 4,1 % in

3%

Heidelberg.

© bulwiengesainfografik

2% Für Investitionen in D-Märkte werden Renditen von rund

2009 2011 2013 2015 2017 2019 2021 2023 5,6 % aufgerufen (gewichteter Durchschnitt aller Städte),

wobei die Werte in Städten wie Solingen (7,8 %) oder

A B C D Zwickau (7,5 %) deutlich höher sind.

Generell gilt: je kleiner der Markt, desto geringer das Ange-

Quelle: RIWIS, ab 2019 Prognose

bot an potenziellen (und marktkonformen) Investitionsob-

In diesen niedrigen Werten spiegeln sich auch die Erwar- jekten. Da mittlerweile auch traditionelle „Core“-Investoren

tungshaltungen an zukünftige Mietentwicklungen wider. auf kleinere Märkte ausweichen, dürfte es zunehmend

Und diese sind weiterhin hoch - insbesondere für Berlin schwerer werden, hier attraktive Investmentziele zu finden.

wird weiterhin ein dynamischer Marktmietverlauf prog- Auch mittelfristig ist von relevanten Renditesteigerungen im

nostiziert. Von 2013 bis Ende des Jahres 2018 haben die Spit- Markt nicht auszugehen, selektiv werden sogar weitere

zenmieten in der Hauptstadt um knapp 50 % zugelegt - und Kompressionen zu verzeichnen sein. Gute Marktkenntnisse

auch in diesem Jahr setzt sich der Anstieg fort. Ein wesentli- und -durchdringung sind zunehmend Voraussetzung für

cher Aspekt hierbei ist auch, dass das Wachstum sich nicht erfolgreiche Investments.

Büromarktentwicklung in Deutschland nach Städtekategorien

12 150

10 140

Spitzenmiete 2008 = 100

8 130

Leerstand in %

6 120

(Balken)

4 110

(Linien)

2 100

0 90

© bulwiengesainfografik

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

A-Städte C-Städte A-Städte C-Städte

B-Städte D-Städte B-Städte D-Städte

Quelle: RIWIS, ab 2019 Prognose

© bulwiengesa AG 2019 Seite 11/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Büromarkt – Übersicht

Maximal erzielbare IRR objektbezogen für Core-Investoren

© bulwiengesa AG 2019 Seite 12/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Exkurs: Wachstumsmarkt Berlin

von Jürgen Overath, Chief Operating Officer, TLG IMMOBILIEN AG

Wachstumsmarkt Berlin sätzliche Fachkräfte kommen von den vier Universitäten und

zwölf Hochschulen der Stadt. Viele Unternehmen eröffnen

„Berlin ist arm, aber sexy“ – dieses Zitat des früheren ihre innovativen Abteilungen in Berlin, weil sie dort bessere

Regierenden Bürgermeister Berlins Klaus Wowereit wurde Chancen haben, geeignetes Personal zu finden.

2003 zum Slogan der Hauptstadt. Zutreffend ist zumindest

der erste Teil schon längst nicht mehr. Berlin boomt. Um 3,1 2018 ist die Bevölkerungszahl Berlins nach Angaben des

Prozent ist das Bruttoinlandsprodukt der Stadt dem Statisti- Amtes für Statistik Berlin-Brandenburg auf mehr als 3,7

schen Bundesamt zufolge 2018 gestiegen. Bundesweit waren Millionen Menschen gestiegen, ein Rekord seit Ende des

es nur 1,4 Prozent. Diese Zahlen sind kein Ausreißer, schon Zweiten Weltkriegs. Das macht sich auch auf dem Woh-

seit 2014 wächst die Bundeshauptstadt schneller als der Rest nungsmarkt bemerkbar: Berlinweit lag die Angebotsmiete

Deutschlands. Das spiegeln auch die Zahlen zum Büromarkt 2018 im Median bei 10,32 Euro pro Quadratmeter, das sind

wider. Im ersten Halbjahr 2019 haben nach Angaben von BNP nach Angaben des IBB Wohnungsmarktberichts 5,4 Prozent

Paribas Real Estate 418.000 Quadratmeter neue Nutzer ge- mehr als 2017.

funden. Berlin landete damit auf Platz zwei nach München.

Trotz des starken Anstiegs sind die Mietpreise in Berlin ver-

Die Nachfrage nach Büroflächen übersteigt das Angebot bei gleichsweise günstig. In München beispielsweise lagen die

weitem. Die Folge dieses Angebotsmangels zeigt sich in sehr Neuvertragsmieten im Median im ersten Quartal 2019 bei

niedrigen Leerstandsquoten und steigenden Mieten: Im Ver- 17,98 Euro pro Quadratmeter und in Frankfurt am Main bei

gleich zum ersten Quartal 2018 ist die Spitzenmiete um elf 14,20 Euro pro Quadratmeter, wie aus Daten des Recherche-

Prozent auf 34,50 Euro pro Quadratmeter gestiegen, die Instituts Empirica hervorgeht. Die niedrigeren Lebenshal-

Durchschnittsmiete sogar um 16 Prozent auf 22,65 Euro pro tungskosten stellen einen weiteren Standortvorteil der

Quadratmeter. Das geht aus einer Analyse von CBRE zum Hauptstadt dar.

Berliner Büromarkt hervor. Demnach beträgt die Leerstands-

quote nur 1,4 Prozent. Es herrscht de facto Vollvermietung. All diese Punkte machen Berlin zu einem interessanten

Mit etwas Entlastung ist erst in einigen Jahren mit zahlrei- Markt für Immobilieninvestoren, vorausgesetzt die politi-

chen Fertigstellungen zu rechnen. schen Bedingungen stimmen. Verschiedene Branchen wie

Telekommunikation, Medien, Technologie, aber auch der

Die deutsche Hauptstadt hat gute Voraussetzungen, um zu Einzelhandel stützen das stabile Wirtschaftswachstum der

wachsen. Die extrem dynamische Phase, die wir derzeit be- Stadt. Die Vielfalt an Arbeitsplätzen und Unternehmen zieht

obachten und die viele als Boom bezeichnen, wird unseres gleichermaßen Arbeitnehmer, Business-to-Business-

Erachtens mittelfristig gedämpft. Dennoch ist zukünftig von Dienstleister und Gründer an. Doch der geringe Leerstand

einer durchweg positiven Entwicklung auszugehen. Berlin wird zunehmend zum Problem der Berliner Gewerbeimmo-

ist ein Wirtschafts- und Verwaltungsstandort, der einen Mix bilienmärkte. Investoren können gemeinsam mit der Politik

aus dynamischen Unternehmen und verlässlichen Mietern helfen, den Mangel an Gewerbe- und Wohnraum zu behe-

anzieht. Dazu zählen auf der einen Seite die öffentliche Ver- ben.

waltung, Universitäten, Botschaften sowie Nichtregierungs-

organisationen und auf der anderen Seite Technologieunter- Die Hauptstadt hat weiterhin viel Potenzial zu wachsen –

nehmen, Medien, Dienstleister und Start-ups. Ein Indikator und das nicht nur, wenn sie große Areale wie Tegel oder

für die hohe Dichte von Start-ups und Selbstständigen ist Tempelhof nutzt. Die größeren Entwicklungspotenziale lie-

der hohe Anteil der Coworking Spaces. Alle 14 Stunden wird gen im gesamten Stadtgebiet verteilt und sind nicht immer

in Berlin ein Start-up gegründet, schreibt das Branchenpor- sofort ersichtlich: Die Rede ist von Nachverdichtung, Aufsto-

tal gründerszene.de. Für sie wird es immer schwieriger, an- ckung und effizienterer Flächennutzung in bestehenden

gemessenen und bezahlbaren Büroraum zu finden. Quartieren. Aus diesem Grund ist es auch Teil der Strategie

der TLG IMMOBILIEN AG, die vorhandenen Entwicklungs-

Zu den größten Arbeitgebern der Hauptstadt zählen neben potentiale im eigenen Portfolio zu heben. Es gibt in Berlin

der öffentlichen Verwaltung wie beispielsweise Bund, Senat praktisch keinen Kiez, in dem nicht versteckte Potenziale

und BVG vor allem die Deutsche Bahn, die Charité, Siemens, schlummern. Berlin ist heute also immer noch sexy, mit viel

Edeka, Daimler, die Deutsche Post, die Deutsche Telekom Potenzial.

und Zalando. Die Vielfalt an Unternehmen und Branchen

lockt qualifizierte Arbeitskräfte nach Berlin. Das wiederum

macht es für Arbeitgeber zu einem attraktiven Standort. Zu-

© bulwiengesa AG 2019 Seite 13/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Logistikimmobilien

Gemäß der Studie „Logistik und Immobilien“ (download: Dass der Logistikmarkt stetig wächst, spiegelt sich an einem

www.bulwiengesa.de) wächst die Investmentnachfrage nach steigenden Flächenumsatz (Vermietungen und Eigennut-

Logistikimmobilien stetig. zungen) wider. Während sich das Jahresmittel vor einigen

Denn nationale wie internationale Investoren sind auf der Jahren noch unter der 4 Mio.-qm Grenze befand, liegt der

Suche nach nachhaltigen Anlagezielen, die eine attraktive Durchschnitt der letzten zehn Jahre bei knapp 6 Mio. qm.

Verzinsung ermöglichen. Für sie ist der deutsche Markt für Mit einem Anteil der Logistikregionen von ca. 81 % wird ihre

Logistik- und Industrieunternehmen attraktiv: Im Vergleich Bedeutung am Logistikmarkt deutlich.

zu anderen Assetklassen oder Ländern ist die Verzinsung

hoch, auch wenn gesunkene Renditen den Abstand zu ande-

Flächenumsätze national Logistik in Mio. qm

ren Immobilienarten deutlich verringert haben.

10

Überblick NAR in ausgewählten Logistik-

regionen

5

Rhein-Ruhr

© bulwiengesainfografik

Dortmund

Nordseehäfen 0

09 10 11 12 13 14 15 16 17 18

Hann./Braunschw.

Logistikregionen Peripherie

Halle/Leipzig

Quelle: bulwiengesa AG

Köln

Düsseldorf In etablierten Logistikregionen sind als Folge der steigenden

Nachfrage und zunehmender Flächenknappheit vor allem

Stuttgart steigende Mieten zu nennen. So liegen die Durchschnitts-

mieten im Rhein-Main-Gebiet bei ca. 5 Euro/qm, in anderen

Rhein-Main

Logistikregionen bei rd. 4 Euro/qm. Die Durchschnittsmieten

Hamburg im Raum Hannover/Braunschweig stiegen in den letzten

zehn Jahren von 2,96 Euro/qm um 23,7 % auf 3,60 Euro/qm

© bulwiengesainfografik

Berlin an. Ein weiterer Anstieg wird erwartet.

München

Durchschnittsmiete ausgewählter Logistik-

3,0 % 3,5 % 4,0 % 4,5 % 5,0 %

regionen

Quelle: bulwiengesa AG, Stand 1. HJ 2019

5,5

Gleichzeitig verfügt der deutsche Markt über namenhafte

5,0

und bonitätsstarke Industriekonzerne sowie über dynami-

in Euro/qm

4,5

sche und hochkarätige kleine und mittelständische Indust-

4,0

rieunternehmen (KMU). Aufgrund des im Ländervergleich

3,5

hohen Industrialisierungsgrades und der hohen Eigennut-

3,0

© bulwiengesainfografik

zerquote haben Investoren vielfältige Anlageoptionen. Oben-

2,5

drein machen eine geringe Zyklizität und hohe Cashflowren-

dite diese Assetklasse interessant. 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Der in 28 Regionen unterteilte deutsche Logistikmarkt zeigt

hinsichtlich des Miet- und Renditeniveaus deutliche Unter- Rhein-Main Hann./Braunschw.

schiede. Wie auch in anderen Immobilienklassen sticht Halle/Leipzig Rhein-Ruhr

München als teuerster Standort hervor. Die Nettoanfangs-

rendite liegt hier bei 4 %, gefolgt von Berlin, Hamburg und Quelle: bulwiengesa AG, Stand 1.HJ 2019, ab 2019 Prognose

dem Rhein-Main-Gebiet, wo die Renditen bei einer Marke

von 4,2 % liegen.

© bulwiengesa AG 2019 Seite 14/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Logistikmarkt – Übersicht

Maximal erzielbare IRR objektbezogen für Core-Investoren

Dummyseite Logistikkarte

© bulwiengesa AG 2019 Seite 15/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für großflächige Einzelhandels-

immobilien

Einzelhandelsimmobilien waren im Jahr 2018 neben Büro- im Segment Mode 27,7 % bzw. Elektro/Technik 31,0 %, wäh-

immobilien nach wie vor das zweitstärkste Segment am rend im Lebensmittelbereich der Anteil bei geringen 1,2 %

deutschen Immobilieninvestmentmarkt. Allerdings konnte liegt. Lagen die Spitzenrenditen für Fachmarktzentren (FMZ)

mit rd. 10,9 Mrd. Euro und einem Anteil von 17,8 % der und Shoppingcenter vor zehn Jahren bei rd. 6,5 % bzw. 5,5

rückläufige Trend der letzten Jahre nicht gestoppt werden. %, weisen diese heute beide eine Rendite von ca. 4 % auf.

Transaktionsvolumen Einzelhandels- Entwicklung Spitzenrenditen

immobilien

7%

20

6%

15

in Mrd. Euro

5%

10

4%

5

© bulwiengesainfografik

© bulwiengesainfografik

3%

0 08 09 10 11 12 13 14 15 16 17 18

09 10 11 12 13 14 15 16 17 18

FMZ Shopping Center

Quelle: bulwiengesa AG Quelle: bulwiengesa AG

Diese Entwicklung ist mit einer geringen Produktverfügbar- Trotz allem: Einzelhandelsimmobilien werden auch mittel-

keit und mit einer zunehmenden Verunsicherung über die bis langfristig benötigt und eine entsprechende Nutzernach-

künftige Entwicklung des Einzelhandels verbunden. Der Dis- frage aufweisen. Für Investoren ist es wichtig zu analysie-

tanzhandel (Onlinehandel inkl. klassischem Versandhandel) ren, wie betroffen die bestehenden Nutzungen vom Wandel-

konnte auch 2018 mit 68,1 Mrd. Euro (brutto) einen neuen prozess sind, um eine mögliche Nachnutzung mit einzuprei-

Rekordumsatz vermelden, was einer Zunahme von 9,5 % sen. Da anders als in den anderen Assetklassen die Markt-

entspricht. Im Gegensatz steigerte sich der Umsatz im stati- preise bei vielen Handelsobjekten (z. B. Shoppingcenter) eher

onären Handel nur um 1,7 %. Der Anteil des Distanzhandels wieder etwas nachgeben, ist davon auszugehen, dass der Be-

in den verschieden Warengruppen fällt allerdings sehr un- reich Non Core das Marktgeschehen mitbestimmen wird.

terschiedlich aus. So beträgt der Anteil des Distanzhandels

Abstand

Einzelhandelsumsatzentwicklung 2005 - 2030*

Höhe: 5,

800

600

in Mrd.Euro

400

200

0

© bulwiengesainfografik

2005 2008 2011 2014 2017 2020 2023 2026 2029

Einzelhandelumsatz stationär** Umsatz E-Commerce***

*dynamisches Szenario; **EZH Umsatz i.e.S.: Ohne Kfz-Handel, Tankstellen, Brennstoffe, Apotheken; *** interaktiver Handel mit Waren, der ebenfalls den klassischen Versandhan-

del umfasst; ab 2019: vorläufig bzw. Prognose. Quelle: HDE, bevh, Berechnungen bulwiengesa AG

© bulwiengesa AG 2019 Seite 16/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Hotelimmobilien

Der Tourismus in Deutschland bleibt eine Erfolgsstory. 2018

Entwicklung Bruttoanfangsrendite

verzeichneten die Beherbergungsbetriebe in Deutschland er-

neut steigende Ankunfts- und Übernachtungszahlen. So 7%

stieg die Anzahl der Ankünfte um 3,8 % und die Anzahl der

Übernachtungen um 3,9 % an.

Deutschland steht dabei im Fokus vieler ausländischer Tou- 6%

risten: Allein aus Asien werden jährlich ca. 10,7 Mio. Über-

nachtungen generiert. 5%

Aber auch der innerdeutsche Tourismus zeigt sich in einer

sehr guten Verfassung – Deutsche verbringen ihren Urlaub

4%

© bulwiengesainfografik

gern im eigenen Land. Nicht selten werden daher in den Ur-

laubsregionen Kapazitätsengpässe deutlich.

Die hohe Nachfrage spiegelt sich auch in einer positiven 3%

Bettenauslastung wider. Hotels erzielten von Januar bis Ok- 2013 2014 2015 2016 2017 2018 2019

tober eine durchschnittliche Bettenauslastung von 48,2 %,

Hotels garnis von 49,6 %. Quelle: bulwiengesa AG, 2019 Prognose

Gemäß Angaben des Hotelverbandes Deutschland e.V. (IHA)

liegen die Kettenhotels mit 69,5 % deutlich über diesen Dabei sinken auch im Hotelbereich die Renditen. So liegen

Werten. Die durchschnittlichen Nettozimmerpreise stiegen die Bruttoanfangsrenditen in A-Städten bei ca. 4 %, in Mün-

demnach um 1 % auf 94 Euro. Dadurch wuchs der durch- chen sogar nur noch bei 3, 75 %.

schnittliche Zimmerertrag (RevPAR) im ersten Halbjahr 2018 Das Gros der Deals entfällt dabei auf kleinere Transaktionen

um 1, 2 % auf 65 Euro. für unter 25 Mio. Euro, bei denen meist markengebundene

Economy-Hotels (u.a. Ibis, Prizotel, B&B) den Besitzer

Grundsätzlich stehen die Zeichen bei vielen Hotelketten auf wechselten. Aufgrund des knappen Angebots stieg auch der

Expansion – und trotz dieser „Ratenbremse“ wollen fast alle Anteil der Forward Deals, die 2018 rund 20 % der Transakti-

großen Hotelketten weiter in Deutschland expandieren und onsfälle ausmachten. Dabei sicherten sich Investoren beson-

einige bisher noch nicht in Deutschland präsente Player ders häufig Objekte in B- und C-Städten (Kiel, Lübeck, Es-

drängen auf den Markt wie z.B. die südamerikanische Hotel- sen, Oberhausen, Eschborn, Freiburg, Hannover, Darmstadt

marke Selina. etc.).

Die Nutzernachfrage ist also auf einem hohem Niveau und Der Ausblick für den Hotelmarkt ist weiterhin positiv: Das

auch auf dem Investmentmarkt sind Hotels sehr begehrt. Tourismusaufkommen in Deutschland wird weiter steigen,

Das Transaktionsvolumen lag 2018 bei knapp 4 Mrd. Euro, weshalb auch weitere Hotels benötigt werden. Limitierend

im Jahr 2017 wurden Hotels im Wert von 4,2 Mrd. Euro ge- wirken die hohen Baupreise und der Mangel an Fachkräften,

handelt. sowohl in der Bau- als auch in der Hotelbranche.

Hotelmarktentwicklung in den A-Städten

Übernachtungen Betten Zimmer

äquivalent

CAGR* Prognose Bestand Bedarf Zusätzliche

2018 2008-2018 2021 2018 2021

Berlin 32.636.488 6,3 % 39.165.727 149.933 179.929 + 29.996 + 14.998

München 17.220.000 5,7 % 20.363.826 80.005 94.611 + 14.606 + 7.303

Hamburg 14.489.692 6,5 % 17.496.983 67.966 82.072 + 14.106 + 7.053

Frankfurt 10.253.972 6,6 % 12.409.403 54.949 66.500 + 11.551 + 5.775

Köln 6.270.890 3,8 % 7.018.153 32.453 36.320 + 3.867 + 1.934

Düsseldorf 4.958.661 4,0 % 5.572.608 27.967 31.430 + 3.463 + 1.731

Stuttgart 3.900.653 3,6 % 4.338.470 20.746 23.075 + 2.329 + 1.164

Gesamt 89.730.356 106.365.170 434.019 513.936 + 79.917 + 39.959

Quelle: Statistische Landesämter; Berechnungen der bulwiengesa AG; * CAGR = Compound Annual Growth Rate (jährliche Wachstumsrate)

© bulwiengesa AG 2019 Seite 17/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Der Markt für Unternehmensimmobilien (UI)

Unternehmensimmobilien werden regelmäßig von der „Ini- Aufgrund des höheren Bestandes an Industrie- und Lager-

tiative Unternehmensimmobilien“ (www.unternehmensim- immobilien war das durchschnittliche Investitionsvolumen

mobilien.net) untersucht. Sie unterscheiden sich in: der vergangenen Jahren mit 379 Mio. Euro p.a. zwar im Ver-

• Gewerbeparks dichtungsraum Rhein-Ruhr am größten. In Berlin und Mün-

• Lagerimmobilien chen (jeweils mit Umland) wurden im Durchschnitt der ver-

• Produktionsimmobilien und gangenen fünf Jahre jedoch ebenfalls über 300 Mio. Euro p.a.

• Transformationsimmobilien. investiert.

Da im Rahmen dieser Studie keine Projektentwicklungen

untersucht werden, wird auf Transformationsimmobilien Dass Unternehmensimmobilien dabei keine homogene As-

kein gesonderter Fokus gelegt. setklasse darstellen, sondern verschiedene Nutzungsstruk-

turen- und qualitäten vereint, zeigt die untenstehende

ø Investmentvolumen p. a. 2014–2018 Übersicht der Mietniveaus.

in Mio. Euro

Verdichtungsraum Mietniveau Unternehmensimmobilien in

Rhein-Main-Neckar Euro/qm/Monat

Verdichtungsraum

Rhein-Ruhr Kleines Lager***

Stuttgart und Mittleres Lager**

Umland

Großes Lager *

Region West Produktion

Flex Spaces

Region Süd

Büro

© bulwiengesainfografik

Region Ost

0 2 4 6 8 10 12 14 16 18

Quelle: Initiative Unternehmensimmobilien

Region Nord * ab 500 qm; ** bis 499 qm; *** bis 100 qm

München und

Umland

Hamburg und FlexSpaces, also Flächen, die nicht durch eine besondere

Umland Nutzung (Büro, Lager, Produktion etc.) geprägt, sondern sich

vielmehr für diverse Nutzungsanforderungen eignen, weisen

© bulwiengesainfografik

Berlin und Umland aufgrund der unterschiedlichen Nutzungsausprägungen ein

breites Mietpreisspektrum auf. Dieses reicht von 4,90 Euro/

0 100 200 300 400 qm bis zu 17,25 Euro/qm). Eine ähnlich hohe Spanne ist auch

bei kleinen Lagerflächen vorzufinden. Dies ist insbesondere

Quelle: bulwiengesa AG

auf die breite Qualität der Flächen - von sehr einfach bis

Im Zuge der starken Angebotsverknappung und des hohen modern mit hohem Servicegrad (z.B. bei Self Storage) –

Renditedrucks in den herkömmlichen Assetklassen stehen zurückzuführen.

Unternehmensimmobilien verstärkt auf den Einkaufslisten Größere Lagerflächen pendeln sich im Bereich von 2,55

renditeorientierter Investoren. Nach einem hohen Invest- Euro/qm bis 5,82 Euro/qm ein. Für alle Lagerflächentypen

mentvolumen von rund 3 Mrd. Euro im Jahr 2017 wurden gilt, dass in den vergangenen Jahren ansteigende Durch-

auch im vergangenen Jahr mit 2,6 Mrd. Euro relevante schnittsmieten zu verzeichnen waren.

Transaktionsvolumina verzeichnet. Produktionsimmobilien bestehen in der Regel aus einzelnen

Rund 36 % entfielen dabei auf Gewerbeparks, die damit er- Hallenobjekten. Sie haben meist nur einen moderaten Büro-

neut die bedeutendste Assetklasse unter den Unternehmens- flächenanteil und sind prinzipiell geeignet für vielfältige Ar-

immobilien darstellen. ten der Fertigungen. Hier reicht die Mietspanne von 4,30

Das steigende Investmentvolumen in den vergangenen zwei Euro/qm bis 8,67 Euro/qm.

Jahren lässt sich auch auf eine höhere Anzahl an Portfolio-

deals zurückführen. Darauf entfallen rund 50 % der Trans-

aktionsvolumina.

Dabei sind regionale Präferenzen nicht eindeutig ausgeprägt:

© bulwiengesa AG 2019 Seite 18/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

6

Die 5 - Prozenter

4

3

2

© bulwiengesa AG 2019 Seite 19/44DIE 5! % STUDIE 2019

WO INVESTIEREN SICH NOCH LOHNT

bulwiengesa

Die 4,50- bis 5,49-Prozenter

IRR objektbezogen

Der Markt für Unternehmensimmobilien (UI) Der Markt für Büroimmobilien

Gewerbepark in D-Städten

Ausprägung IRR UI Gewerbepark Ausprägung IRR Büro D-Städte

7% 6%

Core Core

6% 5%

Wahrscheinlichkeit

Wahrscheinlichkeit

Core

5%

4%

4%

3%

3% Non-Core

Non-Core Non-Core

Non-Core 2%

2%

1% 1%

0% 0%

1,8 % 3,1 % 4,5 % 5,8 % 7,2 % 8,5 % 9,9 % -0,1 % 1,9 % 4,0 % 6,0 % 8,1 % 10,1 % 12,1 %

IRR auf Objektebene IRR auf Objektebene

Ergebnisse Ausprägung Ergebnisse Ausprägung

IRR-Basiswert 5,33 % MaximumIRR-Basiswert 5,27 % Maxi

1,78 % -0,

Performanceerwartung Für wen geeignet? Performanceerwartung

1,95 % Für wen geeignet? 0,

Core- Core-

4,5 – 6,4 % 2,12 %3,6 – 6,4 % 0,

Investoren Investoren

2,45 % 3,7 – 6,7 % 0,

4,3 – 6,3 % Vorjahresvergleich 2,28 % Vorjahresvergleich 0,

Non-Core- Non-Core-

bis zu 10,0 % bis zu 12,4 %

Investoren 2,62 % Investoren 1,

bis zu 9,4 % Vorjahresvergleich 2,79 %bis zu 12,3 % Vorjahresvergleich 1,

2,96 % 1,

3,13 % 1,

Fazit 3,30 % Fazit 2,

Gewerbeparks weisen ein sehr breites Spektrum an Quali- D-Städte sind weiterhin das Büromarktsegment mit den

täten auf. Dadurch werden einheitliche Marktkennziffern höchsten Renditeerwartungen. Anleger sollten jedoch auf

erschwert. Basierend auf Daten der Initiative Unterneh- marktkonforme Flächenvoluminas achten. Die Performan-

mensimmobilien ist die Nutzernachfrage weiterhin auf ce der einzelnen Städte differiert dabei aufgrund ihrer un-

einem hohen Niveau bei tendenziell steigenden Mieten. 3,46 %

terschiedlichen strukturellen Ausprägungen sehr stark. 2,

3,63 % 2,

Marktumfeld 3,80 % Marktumfeld 2,

Investmentnachfrage regional bis international Investmentnachfrage

3,97 % regional bis international 3,

bulwiengesainfografik

© bulwiengesainfografik

©©bulwiengesainfografik

Flächennachfrage lokal bis national Flächennachfrage

4,14 % regional bis national 3,

Liquidität mittel Liquidität

4,31 % niedrig 3,

Volatilität mittel Volatilität

4,47 % niedrig 3,

Marktgängige Losgröße ca. 2 bis 70 Mio. Euro Marktgängige

4,64 % Losgröße ca. 3 bis 18 Mio. Euro 4,

4,81 % 4,

© bulwiengesa AG 2019 Seite 20/44Sie können auch lesen