DIGITALISIERUNG DER GESETZGEBUNG ZUR STEIGERUNG DER DIGITALEN SOUVERÄNITÄT DES STAATES - BERICHTE DES NEGZ NR. 19

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BERICHTE DES NEGZ NR. 19 DIGITALISIERUNG DER GESETZGEBUNG ZUR STEIGERUNG DER DIGITALEN SOUVERÄNITÄT DES STAATES Bernhard Rumpe Judith Michael Oliver Kautz Roland Krebs Sabine Gandenberger Janos Standt Uli Weber

Für einen modernen Staat Das Nationale E-Government Kompetenzzentrum vernetzt Experten aus Politik, Verwaltung, Wissenschaft und Wirtschaft und ist die zentrale, unabhängige Plattform für Staatsmodernisierung und Verwaltungs- transformation in Deutschland. Herausgegeben und gefördert vom Nationalen E-Government Kompetenzzentrum e.!V. Berlin 2021 2 Berichte des NEGZ

INHALT

Zusammenfassende Empfehlungen 5

1. Motivation und Ziele der Kurzstudie 6

1.1 Problemstellung 6

1.2 Lösungsansatz 7

1.3 Aufbau der Kurzstudie 7

2. Wissenschaftlicher und praktischer Hintergrund 8

2.1 Aktuelle Diskussion in Praxis und Wissenschaft 8

2.2 Wichtige IT Begriffe und Prinzipien 10

2.3 DSLs für Gesetze und Verträge 11

2.4 Ontologien für die Gesetzesdomäne 13

2.5 Erfahrungen aus der Praxis: ELSTER 14

2.6 Juristische Rahmenbedingungen für die Digitalisierung der Gesetzgebung und von

Gesetzen 16

2.6.1 Digitalisierungsgrad im Steuerrecht 16

2.6.2 Das Gesetzgebungsverfahren 17

2.6.3 Die juristische Gesetzesauslegung als Basis für eine DSL 21

2.6.4 Vom Kodex-Gesetz zur DSL und Modellen 22

2.6.5 Verhältnis von juristischen Gesetzestexten zu DSLs bzw. Modellen 23

3. Ergebnisse: Lösungsansätze für Steuergesetze und

Diskussion möglicher Varianten 23

3.1 Mögliche Lösungsvarianten 24

3.1.1 Charakteristik von Gesetzestexten 24

3.1.2 Der Zusammenhang zwischen Gesetzestexten und Modellen 25

3.1.3 Zeitpunkt der Erstellung der Modelle 26

3.1.4 Prozessschritte und Nutzergruppen 26

3.1.5 Tooling und Interpretation 28

3.2 Eine DSL zur Abbildung von gesetzlichen Steuerberechnungen und Validierung 28

3.2.1 Felder-Modell 28

3.2.2 Aufbau der Sprache 31

3.2.3 Kurzüberblick über vorhandene Operatoren 32

3.2.4 Notwendige Erweiterungen 32

3.3 Eine DSL zur Modellierung von gesetzlichen Fristen 33

3.3.1 Festsetzungsverjährung, Fristen und Termine im Steuerrecht 34

3.3.2 Datenmodell zur Berechnung von Fristen 35

3.3.3 Interpretation auf Basis logischer Formeln 36

3.3.4 Interpretation auf Basis von Bedingungen, Zuweisungen und Anweisungen 39

3.3.5 Modellierung von Gesetzestexten zur Beschreibung von Fristen 40

3.3.6 Codegenerierung aus Gesetzestexten zur Beschreibung von Fristen 45

3.4 Zusammenspiel von DSLs und unserem Ansatz 47

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 3

4. Handlungsempfehlungen für die Umsetzung 50

5. Zusammenfassung und Ausblick 52

Literatur 53

Über die Autorinnen und Autoren 57

Kommentar 59

Impressum 60

4 Berichte des NEGZ

ZUSAMMENFASSENDE

EMPFEHLUNGEN

In dieser Studie wird gezeigt, dass die Darstel- vanten Nutzergruppen darauf verständigen,

lung von Gesetzen durch Domänen-spezifische welche IT Werkzeuge zu einem Gesetzestext

Sprachen (eng. Domain Specific Languages, DSLs) notwendig sind. In einem weiteren Schritt

und die automatisierte Auswertung der mit der sind diese Werkzeuge umzusetzen.

DSL formulierten Modelle möglich ist. Eine DSL

ist eine formale Sprache (im Gegensatz zur na- 3. Definition von DSLs und Modellen im Ge-

türlichen Sprache), die für ein bestimmtes Prob- setzgebungsprozess, Generierung der natür-

lemfeld, die sogenannte Domäne, entworfen und lichsprachlichen Gesetzesfassungen und

entwickelt wird. Wir zeigen die praktische Reali- Generierung von Werkzeugen aus Model-

sierbarkeit an Beispielen aus dem Steuerrecht, len zur Unterstützung der Gesetzesanwen-

die Anwendung ist jedoch auch für Gesetzestex- dung (inhaltlich und technisch): Diese

te aus unterschiedlichen Domänen z.B. Soziales, Handlungsempfehlung zielt direkt auf die Stei-

Umwelt oder Strafrecht durchführbar. Im Straf- gerung der digitalen Souveränität des Staats

recht könnte zur Begründungsunterstützung ab, da die Gesetzgebung die Möglichkeit ha-

bspw. eine DSL entwickelt werden, die konkrete ben muss, möglichst präzise Gesetze formu-

Ermessensspielräume als Intervalle, gegebenen- lieren zu können. Unter bestimmten Voraus-

falls ergänzt um KI-basierte Durchschnittswerte, setzungen plädieren die Studienautoren für

bei ähnlichen Fällen berechnet. die Verabschiedung von Modellen im Rahmen

von Gesetzgebungsverfahren. Wir empfehlen

Es ist daher an der Zeit konkrete Projekte zu konkrete Projekte umzusetzen. Dies kann die

definieren und durchzuführen, in denen prak- Arbeit an neuen Gesetzen, weiterführend aber

tisch einsetzbare Werkzeuge entstehen. Kon- auch an bestehenden Gesetzen sein.

kret schlagen wir die folgenden Umsetzungs-

schritte vor: 4. Weiterbildung in der Verwaltung, von Ju-

risten und politischen Entscheidungsträ-

1. Bildung interdisziplinärer Arbeitsgruppen gern, um die Formulierung von Gesetzen in

zur Entwicklung von DSLs zur Abbildung Modellen und deren Verständnis zu ermög-

von Gesetzestexten (organisatorisch und lichen: Die Beschreibung von Gesetzen in

technisch): Durch die Verwendung von DSLs Modellen macht es notwendig auch auf ju-

wird die Digitalisierung von Gesetzen in vie- ristischer und politischer Ebene entspre-

len Bereichen erst ermöglicht bzw. in ande- chende Kompetenzen aufzubauen.

ren beschleunigt, da sich – soweit möglich

– eine objektiv richtige Gesetzesanwendung 5. Anhebung von DSLs auf die Ebene von

direkt in Software übersetzen lässt. Zur Ent- Standards und Normen: DSLs, Modelle und

wicklung von DSLs für die Formulierung von Berechnungsvorschriften werden als Stan-

unterschiedlichen Gesetzestexten ist das dards und Normen definiert, die sowohl in

Wissen von unterschiedlichen Beteiligten der zuständigen Behörde, als auch in der

notwendig wie z.B. Juristen, Verwaltungsex- unternehmensinternen Software direkt zur

perten, und Informatikern. Diese Zusammen- Ausführung kommen können und daher zu

setzung muss sich für unterschiedliche einer wesentlich effizienteren IT und auch

Domänen (z.B. Steuern, Soziales, Umwelt) Zusammenarbeit der IT einzelner Verwaltun-

unterscheiden, da die jeweilige fachliche Ex- gen und Unternehmen beitragen. Sie stellen

pertise benötigt wird. damit einen essentiellen Teil der Digitalisie-

rung dar.

2. Entwicklung der Werkzeuge zur Verarbei-

tung und Code-Generierung aus Modellen Schlagworte: Digitale Souveränität, Gesetz-

(inhaltlich und technisch): Für den prakti- gebung, Gesetze, Modelle, Domänenspezifische

schen Einsatz der DSLs müssen sich die rele- Sprache

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 5

1. MOTIVATION UND ZIELE DER

KURZSTUDIE

1.1 Problemstellung birgt das Risiko einer weiteren Abweichung

bzw. Entfernung von der durch den Gesetzge-

Insbesondere im Bereich des öffentlichen ber gewollten Gesetzesregelung (siehe Abb. 1).

Rechts, welches das Verhältnis zwischen Trä- Nach Auffassung der Studienautoren ist vor die-

gern der öffentlichen Gewalt (Staat) und einzel- sem Hintergrund besonderes Augenmerk auf

nen Privatrechtssubjekten (Bürgern) regelt, soll- die Schaffung von Voraussetzungen für eine

te es höchste Priorität haben, dass Gesetze so rechtssichere und praktisch auch durchzufüh-

formuliert, konkretisiert und ausgestaltet wer- rende Gesetzesanwendung durch die Exekutive

den, dass diese keinen Raum für fehlerhafte In- zu legen.

terpretation und Anwendung durch die Verwal-

tungen oder andere Träger der öffentlichen Nach Auffassung der Studienautoren sollte aus

Gewalt geben, indem durch die Formulierung den genannten Gründen sichergestellt werden,

von möglichst eindeutigen und klaren Regelun- dass insbesondere Politikern und Nicht-Steuer-

gen präzise Gesetze geschaffen werden. Mittel- experten, die überwiegend am Gesetzgebungs-

bar könnte somit ebenfalls vermieden werden, prozess, nämlich bei Gesetzesinitiativen, der

dass Verwaltungsverlautbarungen wie Erlasse Arbeit in Ausschüssen, in verschiedenen Lesun-

oder Richtlinien veröffentlicht werden, die nicht gen und schließlich bei der Verabschiedung von

im Einklang mit dem Gesetz stehen.1 Soweit Gesetzen beteiligt sind und damit die maßgeb-

möglich, soll eine objektiv richtige Gesetzesan- lichen Entscheidungen über Gesetze treffen, ein

wendung gewährleistet werden. Instrument an die Hand gegeben wird, dass es

ihnen ermöglicht, die gewollte Gesetzesanwen-

Mit zunehmender Prozess-Automatisierung und dung durch die Verwaltung sicherzustellen und

-Digitalisierung, die auch in die Arbeitsbereiche das Risiko einer fehlerhaften Gesetzesanwen-

der Verwaltungen Einzug erhält, gewinnt dieser dung mittels IT zu reduzieren. Unser Ansatz stei-

Aspekt an Brisanz, den die Väter des Grund- gert demnach die digitale Souveränität des

gesetzes unmöglich bedacht haben konnten. Staates, indem der Wille des Gesetzgebers prä-

Denn mit dem Einsatz von automationsgestütz- ziser zum Ausdruck gebracht werden kann.

ten Systemen in der Verwaltung, müssen abge-

leitete Gesetzesanwendungen durch die Ver- Ein Abweichen von der intendierten Gesetzes-

waltung und deren Dienstleister programmiert anwendung kann gerade durch den Einsatz von

und dazu Gesetzestexte in eindeutiger, maschi- automationsgestützten Systemen der Verwal-

nenlesbarer Form ausgedrückt werden, um sie tung vermieden werden. Ein solches Instrument

in Software umsetzen zu können. Diese Über- könnte dabei oftmals initial durch die fachlichen

setzung von Gesetzestext in Programmcode Experten der Verwaltung selbst eingesetzt wer-

Abbildung 1:

Übersetzung in Abweichungen von

Regelung des Gesetzesinterpretation der vom Gesetz-

IT-verständliche

Gesetzgebers der Verwaltung geber intendierten

Sprache Gesetzesanwendung.

1 Ein Auseinanderfallen der Gesetzesinterpretation zwischen Steuerpflichtigen und der Finanzverwaltung auf Basis von

Verwaltungsverlautbarungen ist regelmäßig Gegenstand von Finanzgerichtsentscheidungen.

6 Berichte des NEGZ

den, die in der Praxis – beispielsweise im Auftrag etwaige Etablierung zu leisten – Möglichkeiten

der Bundesregierung – Gesetzesvorlagen erar- für die Darstellung von Gesetzen durch struk-

beiten. Ggf. kann so auch der rechtssichere Er- turierte, Mensch- und Maschinen-verständliche

lass von Verwaltungsanweisungen, die im Ein- Sprachen zu analysieren. Es wird also unter-

klang mit dem Willen des Gesetzgebers stehen, sucht, ob Gesetze direkt in einer strukturierten

unterstützt werden und womöglich gar eine Sprache – die Informatik spricht hier von einer

Reduktion von außergerichtlichen und gericht- „domänenspezifischen Sprache“ – so formuliert

lichen Rechtsbehelfsverfahren nach sich ziehen. werden können, dass sie für Menschen und

Computer geeignet und verständlich sind. Die

Im direkten Vergleich zum dargelegten Vor- Vermeidung eines, aus Sicht der IT, informellen

schlag ist festzustellen, dass der Gesetzgeber juristischen Textes zu Gunsten einer eindeutigen

bei der Verabschiedung von Gesetzen aktuell Regelsprache durch den Gesetzgeber führt

wenig bis gar nicht auf deren konkrete digitale nach Auffassung der Studienautoren zu Geset-

Umsetzung achtet.2 zesklarheit zwischen allen Beteiligten, erhöht

signifikant die Möglichkeit einer digitalen Um-

Da die Prozess-Automatisierung und Digitalisie- setzung und erleichtert schließlich auch die

rung gerade in der Finanzverwaltung relativ direkte digitale Umsetzung. Perspektivisch

weit vorangeschritten ist (z.B. vollautomatische könnten derart präzisierte IT-Regeln auch Un-

Verwaltungsakte im Steuerverfahren (Kar et al. ternehmen insbesondere zur Anwendung und

2019) – vielen Steuerpflichtigen in Deutschland für die Implementierung von vor- oder nachge-

dürfte das bereits 1996 gestartete Projekt lagerten Schnittstellenlösungen zur Verfügung

„Elektronische Steuererklärung (ELSTER)“ für gestellt werden und so die gesellschaftliche und

die digitale Abgabe der Steuererklärung be- wirtschaftliche Entwicklung der Digitalisierung

kannt sein – eignet sich gerade das Rechts- unterstützen. Die Studienautoren sind davon

gebiet des Steuerrechts, um im Rahmen dieser überzeugt, dass es langfristig keine Alternative

Studie genauer betrachtet zu werden. Im Fol- dazu geben wird, als Gesetze zu digitalisieren

genden wird daher, wo es zweckmäßig er- und mittels einer eindeutigen, strukturierten

scheint, auf die Steuergesetzgebung, die Steuer- Sprache in Form von Modellen zu beschreiben.

gesetze und den Steuerverwaltungsapparat Durch die automatische Transformation dieser

Bezug genommen. Modelle in natürlichsprachlichen Gesetzestext

kann mit diesem Ansatz trotzdem sichergestellt

werden, dass die Gesetze auch in natürlicher

1.2 Lösungsansatz Sprache vorliegen.

Vorbehaltlich der Durchführungsmöglichkeit, Konkret beleuchtet diese Studie existierende

insbesondere der verfassungsrechtlichen Zuläs- wissenschaftliche Ansätze sowie Lösungen aus

sigkeit, die ggf. erst noch geschaffen werden der Praxis, domänenspezifische Sprachen für

müssten, ist der konkrete Vorschlag der Stu- die Beschreibung von Gesetzestexten sowie

dienautoren, dass strukturierte, Mensch- und welche Werkzeuge, Systeme und auch ggf. or-

Maschinen-verständliche Regelungen, die die ganisatorische und strukturelle Anpassungen im

digitale Umsetzung von Gesetzen unmittelbar Gesetzgebungsprozess erforderlich sind.

legitimieren und rechtssicher gestalten im Rah-

men von Gesetzgebungsverfahren anstelle von

aus Sicht der IT rein informellen juristischen 1.3 Aufbau der Kurzstudie

Regelungen verabschiedet werden sollen. Ziel

dieser Studie ist es daher – auch um die Voraus- Die Studie ist wie folgt aufgebaut: Kapitel 2 gibt

setzungen für das vorgeschlagene Instrument einen Überblick über bestehende wissenschaft-

auszuloten und Überzeugungsarbeit für dessen liche Ansätze sowie Ansätze aus der Praxis,

2 So verfolgt das Gesetz zur Reform des Grundsteuer- und Bewertungsrechts vom 26.11.2019, BGBl. I 2019, 1794 zwar den

Gedanken einer automatisierten Veranlagung, was sich insbesondere aus der Gesetzesbegründung im entsprechenden

Referentenentwurf entnehmen lässt, ohne jedoch konkret auf die digitale Umsetzung einzugehen.

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 7

beschreibt die im weiteren verwendete Termino- wählte Beispiele und deren Realisierung mittels

logie und die wichtigsten Basisprinzipien zum einer domänenspezifischen Sprache. Kapitel 4

weiteren Verständnis der Studie und diskutiert beschreibt eine Reihe von Empfehlungen für die

juristische Vorgaben und Herausforderungen. Umsetzung. Das letzte Kapitel fasst die Studie

Kapitel 3 beschreibt die Lösungsansätze für zusammen und bietet einen Ausblick auf mög-

Steuergesetze, diskutiert mögliche Varianten liche nächste Schritte.

und bietet einen genaueren Einblick in ausge-

2. WISSENSCHAFTLICHER UND

PRAKTISCHER HINTERGRUND

2.1 Aktuelle Diskussion in Praxis und Vorhergehende NEGZ Kurzstudien, z.B. die Stu-

Wissenschaft die „Vollzugsorientierte Gesetzgebung durch

eine Vollzugssimulationsmaschine“ (Schuppan

Dieses Kapitel greift bisherige Diskussionen in et al. 2018) gehen auf die „gute“ Formulierung

der Wissenschaft und Praxis auf, um ggf. An- von Gesetzen ein, um die Vollzugsfähigkeit zu

knüpfungspunkte für einen weiterführenden ermöglichen. Hierbei wird auch diskutiert, dass

Austausch zu schaffen. beispielsweise das Projekt eGesetzgebung3 den

Vollzug von Gesetzen nicht ausreichend im Blick

Betrachtet man wie Gesetze formuliert sind, so hat. Die Studie schlägt basierend auf (Off, Kühn,

bestehen hier zunehmend Probleme bezüglich Schuppan 2016) drei Schritte vor, mit denen

der Digitaltauglichkeit und Automatisierungs- man vom Gesetz zum Vollzug kommt: Der Ge-

fähigkeit des Vollzugs (siehe auch Gutachten im setzestext, die Übersetzung in eine Ontologie

Auftrag des Normenkontrollrats (McKinsey & und die Transformation in Prozesse mit Hilfe von

Company, Inc. 2019)). Hierzu meint bereits Referenzprozessmodellen, die dann zur Simula-

Parycek, dass ein „Gesetz so formuliert wird, dass tion des Vollzugs verwendet werden. Dieser An-

der Text auch für eine Maschine lesbar ist“ (KON- satz macht aber die Annotation von Gesetzes-

SENS magazin, Heft 2, Dez. 2019, Seite 18). Die texten, also das Hinzufügen von zusätzlichen

Möglichkeiten der Automatisierung wird jedoch Informationen notwendig, um weiter verarbeit-

bedingt durch (bewusst) fehlende Spezifikatio- bar zu sein. Dies stellt wiederum einen kritischen

nen eingeschränkt wie z.B. fehlende Orts- oder Punkt dar, da hierbei Übersetzungsfehler auf-

Zeitangaben oder Formulierungen, die Ermes- treten können.

sensspielräume ermöglichen (Kar et a. 2019). So

gehen manche Studienautoren davon aus, dass Bezüglich der Beschlussfassung von Gesetzen

nur eine Teilautomatisierung möglich ist (Kar et gibt es bereits eine Vielzahl an Anregungen zur

al. 2019, Seite 11). Auch (Barthel 2020) geht da- Verbesserung aus der Wissenschaft und Ver-

von aus, dass „keine Eins-zu-Eins-Übersetzung waltung. Hierzu erklärt Parycek „Gesetz und

der analogen in digitale Prozesse möglich“ ist. Code sollten gemeinsam beschlossen werden,

3 BMI: Projekt eGesetzgebung, URL: https://www.verwaltung-innovativ.de/DE/Gesetzgebung/Projekt_eGesetzgebung/

projekt_E_gesetzgebung_node.html, abgerufen am: 1.2.2021.

8 Berichte des NEGZ

sodass sich die digitale Welt nicht vom Rechts- der Studienintention zu unterstützen. Vielmehr

staat loslöst.“ (KONSENS Magazin, Heft 2, setzt FIM bei der Umsetzung an. Die Wahl

Dez. 2019, Seite 18). Einen Ansatz, wie man die von JavaScript für die Definition von Regeln

digitale Vollzugstauglichkeit bereits im Gesetz- erscheint vor dem Hintergrund einer seit über

gebungsprozess berücksichtigen kann wird in 10 Jahren etablierten DSL im Bereich von

(Kar et al. 2019) beschrieben. Bei diesem Ansatz ELSTER nicht nachvollziehbar.

setzt man auf Entscheidungsregeln, Begriffs-

definitionen und Datenverknüpfungen für die (Ruß, Ismer und Margolf, 2019) gehen auf eine

Überführung rechtlicher Vorschriften in ausführ- Reihe von praktischen Anwendungen ein, u.a.

baren Software Code. Im Gegensatz dazu setzt zur Automatisierung im Verfahrensrecht sowie

unser Ansatz auf domänenspezifische Sprachen die Nutzung von Methoden der künstlichen

zur Definition dieser Übersetzung in ausführ- Intelligenz im Besteuerungsverfahren. Auch

baren Software Code. wenn die Nutzung von schwacher KI, also der

Unterstützung von Menschen bei der Problem-

Es gibt aktuell bereits einige Bereiche des lösung, grundsätzlich zu begrüßen ist, so bieten

Rechts für die IT-Lösungen bestehen, z.B. den diese Technologien substanzielle Herausforde-

Verwaltungsvollzug oder Bereiche des Steuer- rungen: Eigenheiten in den Trainingsdaten kön-

gesetzes, oft auch Legal-Tech genannt. nen Ergebnisse ungewollt beeinflussen und die

Erklärbarkeit der Ergebnisse ist nicht immer ge-

Das Föderale Informationsmanagement (FIM)4 geben. Auch aktuelle Parlamentarische Anfra-

verfolgt gemäß eigenen Aussagen das Ziel, gen5 beschäftigen sich mit der Frage nach der

leicht verständliche Bürgerinformationen, ein- Maschinenlesbarkeit von Gesetzen. Hierbei wird

heitliche Datenstrukturen für Formulare und in der Beantwortung auf automatisierte Metho-

standardisierte Prozessvorgaben für den Ver- den zur Textanalyse sowie die Nutzung von

waltungsvollzug bereitzustellen. Die Anwen- KI-Methoden eingegangen. Wenngleich solche

dung der FIM-Methodik soll gemäß IT-Planungs- Methoden als Unterstützung verwendet werden

rat und FITKO den Prozess von der Rechtsetzung können, so stellt die Interpretation von natür-

bis zum Vollzug eines Verwaltungsverfahrens lichsprachlichen Texten nach wie vor eine Auf-

vereinfachen. Ziel ist es, den Übersetzungs- gabe dar, die nicht ohne händische Nachbes-

und Implementierungsaufwand rechtlicher Vor- serungen und Überprüfungen auskommt. Zur

gaben zu senken. Länder und Kommunen sollen Verbesserung werden hierfür bspw. Annotatio-

– bezogen auf die redaktionelle und organisato- nen im Text vorgenommen (Schuppan, Köhl und

rische Umsetzung eines Verwaltungsverfah- Off 2019), die jedoch egal ob automatisch, halb-

rens – nicht mehr für sich alleine agieren müs- automatisch oder manuell vorgenommen, oft

sen. Stattdessen können sie auf Vorarbeiten der fehlerhaft sind und dadurch die Ergebnisse wie-

nächsthöheren Verwaltungsebene zurückgrei- der „verunreinigen“ (Meurers und Müller 2009).

fen. Von den drei FIM Bausteinen Leistungen,

Datenfelder und Prozesse spielen in dem Kon- Mit der Digitalisierung von Gesetzen gehen aber

text der Digitalisierung der Gesetzgebung ins- auch eine Reihe an Herausforderungen einher:

besondere die Datenfelder und Prozesse eine Fehlerhafte Interpretationen, fehlende Kenntnis-

wichtige Rolle. Eine domänenspezifische Spra- se oder die Anpassung der IT an laufende Ge-

che ist dabei aber nach dem aktuellen Stand setzesänderungen.

durch FIM nicht vorgesehen. Stattdessen ist an-

gedacht Regeln, soweit überhaupt möglich, als Die Übersetzung der Gesetzestexte in IT-Sys-

JavaScript Dateien zu erfassen. Damit erfüllt das teme, die zuvor bereits durch die Verwaltung

Vorgehen von FIM bereits theoretisch nicht den interpretiert wurden (siehe Abb. 1), kann leicht

Anspruch, den Gesetzgebungsprozess gemäß zu fehlerhaften Umsetzungen in den IT-Syste-

4 siehe https://www.bmi.bund.de/DE/themen/moderne-verwaltung/verwaltungsmodernisierung/foerderales-

informationsmanagement/foerderales-informationsmanagement-node.html abgerufen am: 1.2.2021.

5 Siehe Frage 16 in der Antwort der Bundesregierung auf die kleine Anfrage der FDP, BT-Drs. 19/19733, abrufbar unter:

https://dip21.bundestag.de/dip21/btd/19/197/1919733.pdf abgerufen am: 1.2.2021.

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 9

men führen (Ruß, Ismer und Margolf, 2019, Im Gutachten im Auftrag des Normenkontroll-

S. 413). Auch in (Ruß, Ismer, und Margolf, 2019) rats (McKinsey & Company, Inc. 2019) werden

werden hierzu einige Meinungen zitiert, die u.a. darüber hinaus Stärken und Defizite des aktu-

warnen, dass Programmierern nicht die Gestal- ellen Gesetzgebungsprozesses aufgeführt. Als

tung des Rechts überlassen werden soll, son- Stärken werden u.a. die umfassende Rechtskon-

dern vorschlagen, das Gesetz besser an die sistenzprüfung, die Berechnung des Erfüllungs-

technischen Gegebenheiten anzupassen. Das aufwands von Gesetzesänderungen, der regel-

widerspricht nicht gänzlich anderen Ansätzen mäßige Austausch mit den Ländern, eine enge

wie z.B. in dem Gutachten des Normenkontroll- Einbindung von organisierten Interessen, eine

rats, das davon ausgeht, dass Legisten zu Ge- hohe Sachkompetenz in den Ressorts und ein

setzesarchitekten und Lösungsdesignern aus- hoher sprachlicher Standard in den Gesetzen

gebildet werden sollten (McKinsey & Company, erwähnt. Diese Stärken können durch die Nut-

Inc. 2019) was damit eine Weiterentwicklung zung von Modellen verstärkt werden, wenn

des Berufsbilds Juristin!/!Jurist bedeutet (An- bspw. Rechtskonsistenzprüfungen auf Modell-

zinger 2020). Zudem werden interdisziplinäre ebene einfacher durchgeführt werden können.

Teams aus Juristen, Betriebswirten, Informati- Als Schwächen werden 1) die Beschränkung des

kern zunehmend wichtig (Ruß, Ismer und Mar- Lösungsraums durch frühe Festlegung auf kon-

golf, 2019). krete Maßnahmen, 2) der wenig systematische

Vergleich von Lösungsalternativen, 3) eine un-

Ein anderer Aspekt ist die grundsätzliche zureichende Sicht auf den kommunalen Vollzug,

Digitaltauglichkeit von Gesetzen. Hierfür wer- 4) die lückenhafte Beteiligung der Betroffenen,

den bspw. Digitaltauglichkeitschecks gefordert 5) fehlende systematische Prüfung der Digital-

(McKinsey & Company, Inc. 2019). Durch die tauglichkeit, 6) die geringe Nutzung von moder-

Definition von Modellen, die dann automatisiert nen Kollaborationsformen, 7) der einseitige Fokus

in IT-Systeme übertragen werden können, ist auf den Erfüllungsaufwand, 8) die hohe Anfor-

bereits ein großer Teil der Digitaltauglichkeit derungsdichte sowie 9) das fehlende umfas-

abgedeckt. Die automatisierte Transformation sende Ausbildungskonzept für Legisten gese-

in IT-Systeme bedeutet jedoch nicht, dass Pro- hen. Diese Defizite werden in Abschnitt 3.4 im

zesse gänzlich automatisiert werden müssen. Hinblick auf unseren Ansatz zusammenfassend

Die IT kann auch weiterhin als Assistenz- bzw. diskutiert.

Expertensystem zur Unterstützung der Ver-

waltung eingesetzt werden (Ruß, Ismer und

Margolf, 2019). 2.2 Wichtige IT Begriffe und Prinzipien

Gesetze, wie z.B. die Abgabenordnung (AO), Im Folgenden erläutern wir die wichtigsten Be-

müssen auf den gesellschaftlichen Wandel an- griffe, die für das weitere Verständnis der Studie

gemessen reagieren können (Bundesministeri- relevant sind. Es gibt eine Reihe von grund-

um der Finanzen (BMF) Monatsbericht Novem- legenden Ansätzen, um Begrifflichkeiten und

ber 2019) und entwickeln sich auch in Zukunft deren Beziehungen zu beschreiben und maschi-

laufend weiter (Drüen 2019). Hinzu kommt aber nell zu verarbeiten (Blumauer und Pellegrini

auch, dass die entsprechenden technischen Ge- 2006).

gebenheiten geschaffen werden müssen, um

diese Änderungen von Gesetzen auch zeitnah Ansätze wie Glossare, Taxonomien (Sherwin

in der IT umsetzen zu können. Aus Erfahrungen 2009), Thesauri oder Ontologien (Guarino et al.

der mgm technology partners gmbh Koautoren 2009, Gruber 1993, Borst 1997, Smith et al. 2006,

wurde mit der Nutzung von DSLs diese rasche Blumauer und Pellegrini 2006) sind (a) nicht

Reaktionszeit bereits gezeigt: So war es durch ausreichend um bspw. komplexere Zusammen-

die Verwendung von Modellierungstechniken hänge und Abläufe zu beschreiben und (b) er-

z.B. möglich das Formular zur Steuerlichen Ent- möglichen zwar die Maschinenlesbarkeit, sind

lastung wegen COVID-19 (Steuererleichterun- jedoch für menschliche Benutzer ungeeignet.

gen aufgrund der Auswirkungen des Corona- Daher sind für die Beschreibung von Gesetzes-

virus) innerhalb weniger Tage für bestimmte texten domänenspezifische Sprachen hilfreich,

Bundesländer online zu stellen. Die Handlungs- die es ermöglichen auch auf diese Aspekte

fähigkeit des Staates in Krisensituationen kann Rücksicht zu nehmen.

also durch die Nutzung von DSLs gleichfalls ver-

bessert werden.

10 Berichte des NEGZEinige Herausforderungen im Software Engin- Die Verarbeitung natürlicher Sprache ist und

eering bestehen auf Grund der konzeptionellen bleibt für IT-Systeme eine Herausforderung,

Lücke zwischen der Problemstellung (Problem- auch wenn Methoden der Computerlinguistik

domäne) und der softwaretechnischen Lösung oder künstlichen Intelligenz verwendet werden.

für dieses Problem (Lösungsdomäne). Die Über- So machen z.B. Homonyme und Synonyme

windung dieser Lücke durch handgeschriebe- von Begriffen oder Referenzen auf andere Satz-

nen Code erfordert einen immensen Aufwand teile die automatisierte, fehlerfreie Verarbeitung

und führt zur sogenannten „zufälligen Komplexi- schwierig und es bedarf menschlichen Eingriffs,

tät“ (France und Rumpe 2007), d.h. Problemen um etwaige letzte Fehler auszugleichen. For-

der Lösungsdomäne, die in der Problemdomä- male Sprachen, wie in DSLs definiert, sind für

ne konzeptionell nicht relevant sind. Modell- IT-Systeme gut verarbeitbare Sprachen und er-

getriebene Software Entwicklung (Völter et al. möglichen die Automatisierung. Die juristische

2013b) ist ein Überbegriff für Software-Entwick- Fachsprache ist durch ihre gute Strukturierung

lungsmethodologien, die Modelle als primäre und relativ starke Begriffssicherheit bereits nä-

Entwicklungsartefakte einsetzen. Damit ist es her an einer formalen Sprache und eignet sich

möglich die konzeptionelle Lücke und damit die daher gut für die automatisierte Verarbeitung in

zufällige Komplexität zu verringern. Die Model- Form einer DSL.

le werden dazu verwendet, um beispielsweise

Code einer Anwendung zu generieren bzw. die- Für die maschinelle Verarbeitung von Sprachen

se zu interpretieren und zur Laufzeit eines Sys- ist die Syntax und die Semantik der Sprache

tems zu verwenden. Die Automatisierung im wichtig. Die Syntax einer Sprache (eines Zei-

Rahmen der modellbasierten Softwareentwick- chensystems) beschreibt die Regeln, nach denen

lung (MDSE), wie z.B. die Codegenerierung, er- die Sprachkonstrukte (Zeichen des Zeichensys-

fordert entsprechende Modellierungssprachen, tems) gebildet werden. Mittels einer Grammatik

die beschreiben, welche Modelle tatsächlich gül- definiert man die konkrete Syntax einer Sprache.

tig sind, um deren automatisierte und sinnvolle Verwendet man eine DSL, so verwendet man

Verarbeitung zu ermöglichen. wohlgeformte Sätze (oder Modelle (Stachowiak

1973)), denen zudem eine eindeutige Semantik

Eine Domänen-spezifische Sprache oder auch zugeordnet werden kann. Diese Funktionen-

Domänen-spezifische Modellierungssprache ge- semantik beschäftigt sich mit den Effekten einer

nannt ist eine formale Sprache (im Gegensatz Programmausführung (Thiemann 1994).

zur natürlichen Sprache), die für ein bestimmtes

Problemfeld, die sogenannte Domäne, entwor-

fen und entwickelt wird. Sie ist also auf die An- 2.3 DSLs für Gesetze und Verträge

wendungsdomäne zugeschnitten, um Problem-

stellungen einer Domäne kompakt zu lösen Die Unified Legal Language (ULL) ist eine Be-

(Völter et al. 2013a). DSLs zeichnen sich durch schreibungssprache (Lang 2002), mit der juris-

weniger Redundanz, eine bessere Lesbarkeit, tische Regelungen modelliert werden können.

der Abstraktion von technischem Code und eine Die ULL wurde zur Darstellung von steuerrecht-

leichtere Erlernbarkeit, aufgrund des beschränk- lichen Regelungen erprobt. Die methodische

ten Umfangs aus. Im Gegensatz dazu spricht die Anwendung der ULL besteht darin, sie parallel

Informatik von universell einsetzbaren Spra- zu natürlichsprachlichen Gesetzestexten einzu-

chen (eng. General Purpose Language, GPL), setzen. Zwar ist die Syntax der Gesetzestexte

die für viele Anwendungsgebiete geeignet sind nicht gleich zu ihrer syntaktischen Repräsen-

und dadurch meist auch eine hohe Anzahl von tation in der ULL, semantisch sollen die ULL Mo-

Konzepten realisieren. Dazu zählen unter ande- delle jedoch äquivalent zu den entsprechenden

rem die Standards UML6 und SysML7. Gesetzestexten sein. Die Abbildung der Geset-

6 Unified Modeling Language, Specification Version 2.5.1, Object Management Group, URL: https://www.omg.org/spec/UML,

abgerufen am: 17.02.2021.

7 OMG System Modeling Language: Specification Version 1.5, Object Management Group, URL: https://www.omg.org/

spec/SysML/1.5, abgerufen am 17.2.2021.

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 11zestexte würde dann computergestützte Ana- nicht modelliert, sondern direkt verarbeitet. In

lysen und Auswertungen erlauben. Die Syntax Fällen, in denen klassische Parsing-Algorithmen

und Semantik der ULL werden intuitiv beschrie- keine sinnvollen Ergebnisse erzielen, könnte

ben, ohne die Syntax oder Semantik formal zu statistisches Parsen eine wichtige Technologie

definieren oder ein Codegenerierungsschema zum Parsen von komplexen juristischen Texten

bzw. eine Referenzimplementierung eines Inter- sein.

preters einzuführen. Dies erschwert die Imple-

mentierung von Analysen und Auswertungen. ROSIE ist eine Programmierumgebung für die

Entwicklung von Expertensystemen (Sowizral

Ein Ansatz zur Modellierung von Verträgen be- et. al. 1985). ROSIE ist zwar nicht auf die Rechts-

züglich der Ausstrahlungsrechte von verschie- domäne spezialisiert, jedoch kann man mit

denen Angebotsformen in der Fernsehdomäne ROSIE Expertenwissen durch Fakten und Re-

wird in (Drave et al. 2020) vorgestellt. Die geln darstellen, deren Syntax sehr stark an na-

Modelle bilden korrekte Planungszustände von türlicher Sprache angelehnt sind. ROSIE kann

Ausstrahlungen ab. Die Planungszustände der zwar an natürlicher Sprache angelehnte Model-

Ausstrahlungen können bezüglich des Modells le verarbeiten, jedoch bei weitem nicht beliebige

automatisch auf Korrektheit überprüft werden. natürlichsprachliche Texte. Weiterhin ist ROSIE

Des Weiteren kann für eine gegebene Ausstrah- darauf spezialisiert ein auf den Fakten und

lung bezüglich des Modells und des aktuellen Regeln basierendes Expertensystem bereitzu-

Planungszustands automatisch eine Menge von stellen und ist somit nicht optimal für alle An-

Verwertungsfenstern berechnet werden, in de- wendungen geeignet. Simple Beispiele für die

nen die gegebene Ausstrahlung verplant wer- Anwendung von ROSIE in der Rechtsdomäne

den kann, sodass der entstehende Planungs- sind in (Lusti 1986) zu finden.

zustand bezüglich des Modells korrekt ist. In

(Drave et al. 2020) werden die Syntax und die Ein kürzlich verfasster Aufsatz (Kar et al. 2019)

Semantik informell erklärt, indem die Algorith- zur digitalen Vollzugstauglichkeit von Gesetzen

men für die Korrektheitsprüfung und Verwer- beschäftigt sich mit Maßnahmen, die zur (Teil-)

tungsfensterberechnung beschrieben werden. Automatisierung des Gesetzesvollzugs beitra-

gen. Es wird argumentiert, dass die Digitalisie-

Die Language for Legal Discourse (LLD) ist eine rung von Verwaltungsprozessen Potentiale für

Wissensrepräsentationssprache, die speziell für einen effizienteren Vollzug birgt. Um diese zu

juristische Probleme entwickelt wurde (McCarty gewährleisten, müssten die Möglichkeiten digi-

1989). Das praktische Ziel der Sprache besteht taler Technologien jedoch schon bei der Ent-

in der Anwendung in Kombination mit einem wurfsphase von Gesetzen bedacht werden. In

integrierten Analyse- und Planungssystem. Die (Kar et al. 2019) thematisieren die Autoren, dass

juristische Problemlösung erfolgt durch Adap- die Maschinenverständlichkeit des Rechts in der

tion der menschlichen, juristischen Heran- Entwurfsphase von Gesetzen und Verordnun-

gehensweise. Die Sprache kann hauptsächlich gen beachtet werden sollte. Die vorliegende

dazu genutzt werden, um Fakten aus Regeln zu Studie argumentiert in die gleiche Richtung und

inferieren. Die Syntax der LLD ist künstlich, nicht schlägt vor, dies unter anderem mit dem Einsatz

natürlichsprachlich, und orientiert sich damit von DSLs zu erreichen. Im Gegensatz dazu be-

nicht an der juristischen Domäne. Eine solche trachtet (Kar et al. 2019) den Fall, dass juristi-

künstliche, domänenfremde Syntax könnte ne- sche Regeln direkt in einer Programmiersprache

gative Auswirkungen auf die Akzeptanz dieser abgebildet werden. Sowohl die vorliegende Stu-

Sprache bei Domänenexperten haben. die als auch (Kar et al. 2019) argumentieren,

dass es dafür zwingend notwendig ist, dass ein

McCarty argumentiert, dass Natürlichsprach- sinnvoller Umgang mit Mehrdeutigkeiten und

lichkeit eines der größten Hindernisse ist, um in Kontextabhängigkeiten von Rechtsbegriffen ge-

der Kombination von künstlicher Intelligenz und funden wird. Ansonsten können die Rechts-

der Rechtsdomäne Fortschritte zu erzielen begriffe nicht als präzise und (teil-)automatisch

(McCarty 2007). McCarty zeigt, dass mithilfe ausführbare Regeln umgesetzt werden. Es wird

von statistischem Parsern und semantischer argumentiert, dass der Einsatz von DSLs zur

Interpretation automatisch bestimmte Informa- Modellierung von Baumdiagrammen und Pro-

tionen aus einer juristischen Argumentation be- zessen sinnvoll wäre. Entscheidungsregeln, wel-

züglich eines Sachverhalts berechnet werden che traditionell in linearen Rechtstexten kodiert

können. Die Argumentationen werden somit sind (Wenn-Dann-Regeln), könnten als Baum-

12 Berichte des NEGZdiagramm dargestellt werden, um die Nachvoll- setze undenkbar wäre, bei denen der Richter

ziehbarkeit zu erhöhen. Dies würde Software- nach Ermessen eine Entscheidung fällen kann.

entwicklern helfen, da sie klare und präzise Die Validität dieser Folgerung ist fragwürdig,

Vorgaben bräuchten. Diese Baumdiagramme denn auch ein Automatismus, der berechnet,

würden auch als visuelle Verständigungshilfe dass ein Ermessen des Richters notwendig ist,

zwischen unterschiedlichen Expertengruppen wäre sicherlich in vielen Fällen hilfreich. Ein

dienen können (z.B. Juristen und Softwareent- Algorithmus muss nicht immer eine exakte

wicklern). Rechtliche Vorschriften könnten ex- Rechtsfolge bestimmen, sondern könnte auch

plizit durch Prozessabläufe während des Ent- die Unterspezifikation wie sie im Gesetzestext

wurfs modelliert werden. Dadurch ließen sich beschrieben ist, umsetzen, um die Menge aller

die Praxistauglichkeit und Aufwände für Anwen- möglichen Entscheidungen zu berechnen, die

dungsfälle besser abschätzen. Diese Studie im Ermessensspielraum liegen können.

argumentiert für den Einsatz mehrerer speziel-

ler DSLs für verschiedene spezielle Anwen- Bench-Capon und Prakken listen einige Heraus-

dungsfälle. forderungen und offene Forschungsrichtungen

im Kontext der Benutzung von Logik in der

Die LegalLanguage (Soares et. al. 2020) ist eine Rechtsdomäne auf (Bench-Capon et. al. 2007).

künstliche Sprache mit deren Benutzung die Die Autoren argumentieren, dass sich klassische

Struktur von Gesetzestexten per Konstruktion Logik nur begrenzt auf die Rechtsdomäne an-

systematisch aufgebaut wird. Durch das Benut- wenden lässt und schlagen die Untersuchung

zen einer eingeschränkten, künstlichen Sprache der Anwendungsfelder von Beschreibungslogi-

würden verschiedene Arten von Beziehungen ken in der Rechtsdomäne für zukünftige Arbei-

zwischen Gesetzestextausschnitten besser ver- ten vor.

waltet werden können. Die Sprache, wie in

(Soares et. al. 2020) vorgestellt, zielt nicht auf Eine Übersicht über verschiedene Ontologien

die Analyse der Semantik von Gesetzestexten, und mögliche Anwendungen in der Rechtsdo-

sondern ausschließlich auf die syntaktische mäne wird in (Mommers 2010) präsentiert. Der

Struktur von Gesetzestexten ab. Das Hinzufü- Autor stellt heraus, dass die Rechtsdomäne auf

gen entsprechender Beschreibungen der Se- natürlicher Sprache basiert. Obwohl die verwen-

mantiken würde in zukünftigen Arbeiten be- dete Sprache in der Rechtsdomäne von forma-

trachtet werden (Soares et. al. 2020). Obwohl ler Natur sei, würde sie dennoch nicht so formal

eine strukturierte und wohldefinierte Beschrei- wie beispielsweise eine Programmiersprache

bung von Gesetzestexten sinnvoll ist, damit sie oder eine Logiksprache sein. Daher gäbe es we-

auf sinnvoller Weise maschinenverarbeitbar sind, der eine formale Syntax noch eine formale Se-

genügt die Vorgabe einer syntaktischen Struk- mantik für die verwendete Sprache. Jeder An-

tur ohne eine Beschreibung des Verhaltens al- satz, um diese Sprache zu repräsentieren würde

leine nicht, um eine sinnvolle (Teil-)Automatisie- an diese Herausforderung stoßen, da für eine

rung der Gesetzesanwendung zu unterstützen. Sprache zur Repräsentation mindestens eine

formale Syntax gegeben sein müsste, um auto-

matische Analysen zu ermöglichen, und eine

2.4 Ontologien für die Gesetzesdomäne formale Semantik gegeben sein müsste, damit

die Bedeutungen der Modelle der Sprache ein-

Es gibt einige Ansätze zur Konzeptualisierung deutig definiert sind. Die Anwendungsfelder, die

der Gesetzesdomäne. Die Ansätze versuchen der Autor nennt, sind unter anderem (1) Infor-

insbesondere die Beziehungen zwischen den mationsbeschaffung, um Relationen zwischen

Konzepten (eines Teils) der Rechtsdomäne dar- Objekten zu identifizieren, (2) Rechtsdokumen-

zustellen, um automatische Berechnungen zur te übersetzen, um Rechtsdokumente von einer

Unterstützung von Rechtsprozessen zu ermög- Sprache in eine andere zu übersetzen, (3) auto-

lichen. matische Klassifizierung und Zusammenfas-

sung, um Informationen aus Dokumenten zu

Auf einige regelbasierte Expertensysteme für beschaffen, und (4) Entscheidungshilfen für re-

die Gesetzesdomäne wird in (McCarty 1990) gulierte Rechtsprozesse.

verwiesen. Eine anschauliche Einführung zu Ex-

pertensystemen in der Rechtsdomäne wird in Das Legal Knowledge Interchange Format ist

(Lusti 1986) gegeben. Der Autor folgert, dass eine Kern-Ontologie, die zum Austausch von

eine Automatisierung der Rechtsfindung für Ge- Wissen zwischen existierenden wissensbasier-

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 13ten Systemen in der Gesetzesdomäne konzi- über 10 Jahren fachliche Modelle der steuer-

piert wurde (Hoekstra et. al. 2007). Die Haupt- lichen Formulare erfasst, die sowohl als Doku-

nutzen der Ontologie bestünden darin, (1) Daten mentation für die verschiedenen Software-

zwischen existierenden Wissensbasen konver- Hersteller als auch zur Generierung des Prüf- und

tieren zu können und (2) die Ontologie als einen Berechnungscodes verwendet werden. Die ver-

Wissensrepräsentationsformalismus zu benut- wendete domänenspezifische Sprache ist zu-

zen, der als Teil größerer Architekturen zum Ent- geschnitten auf die Plausibilisierung und Be-

wickeln von wissensbasierten Systemen in der rechnung der Steuerdaten und ist sowohl

Gesetzesdomäne verwendet werden könnte. menschenlesbar als auch maschinell verarbeit-

bar. Die Sprache wird seit über 10 Jahren in

Ein Vergleich von vier Ontologien für den Ent- ELSTER produktiv eingesetzt und kontinuierlich

wurf von wissensbasierten Systemen in der Ge- erweitert (siehe Abbildung 2).

setzesdomäne wird in (Visser und Bench-Capon

1998) präsentiert. Die Autoren stellen unter an- Durch die Verwendung von Fachmodellen, die

derem heraus, dass es keine klare Übereinkunft von der Finanzverwaltung direkt erfasst werden,

darüber gibt, was die elementaren Konzepte in wird eine digitale Souveränität im Bereich von

der Gesetzesdomäne sind. Dies könnte daran ELSTER bereits sehr weitgehend unterstützt.

liegen, dass verschiedene Arbeiten unterschied- Wie bereits zuvor erwähnt, konnte z.B. das

liche Zwecke innerhalb der Gesetzesdomäne Formular zur Steuerlichen Entlastung wegen

verfolgen. Eine weitere Übersicht von Ontolo- COVID-19 (Steuererleichterungen aufgrund der

gien in der Gesetzesdomäne ist in (Soares et. al. Auswirkungen des Coronavirus) innerhalb we-

2020) zu finden. niger Tage im MeinElster Portal für bestimmte

Bundesländer produktiv geschaltet werden. Die

Erfassung des fachlichen Modells zur Steuerent-

2.5 Erfahrungen aus der Praxis: ELSTER lastung wegen COVID-19 umfasste 86 Felder

und 55 fachliche Regeln.

Dieser Abschnitt schildert Erfahrungen der mgm

technology partners gmbh Koautoren dieser Auch die Plausibilisierung und Berechnung um-

Studie mit der Nutzung von DSLs in der Praxis. fangreicher Steuern, wie z.B. für die Körper-

schaftsteuer (über 2.500 Felder und über 2.800

Im Rahmen von ELSTER (elektronische Steuer- Regeln), werden von den Steuer-Fachreferaten

erklärung) werden bereits heute von der deut- mit Hilfe der domänenspezifischen Sprache

schen Finanzverwaltung detaillierte Fach- spezifiziert. Aufgrund von regelmäßigen Geset-

modelle des deutschen Steuerrechts erstellt, mit zesänderungen, wird für die Körperschaftsteuer

denen die Plausibilisierung der Daten einer für jedes Veranlagungsjahr ein eigenes Fach- Hohes

Steuererklärung und die Berechnung der Steuer Modell spezifiziert. Mengengerüst

modellbasiert erfolgt. ELSTER hat dazu seit

Abbildung 2:

Überblick über

die Entwicklung

157.062 298.458 590 von ELSTER

im Mai 2020.

Regeln Felder Datenarten (Jahresversionen)

4.633.286 8.320.550 8.644

Regelversionen insgesamt Feldversionen insgesamt Versionsstände insgesamt

7.971 29.827 485.166

VaSt Zuordnungs-Info Abbildungen Druck-Info

63.011 104.600 12.786.336

Zuord–Versionen insgesamt Abbildungsversionen Druck-Infoversionen insgesamt

14 Berichte des NEGZAbbildung 3:

Abhängigkeiten

zwischen Feldern der

Körperschaftsteuer

2018; Punkte bezeich-

nen Felder, Linien

beschreiben fachliche

Zusammenhänge wie

beispielsweise Aus-

schlusskriterien,

Berechnungen oder

Wertvergleiche.

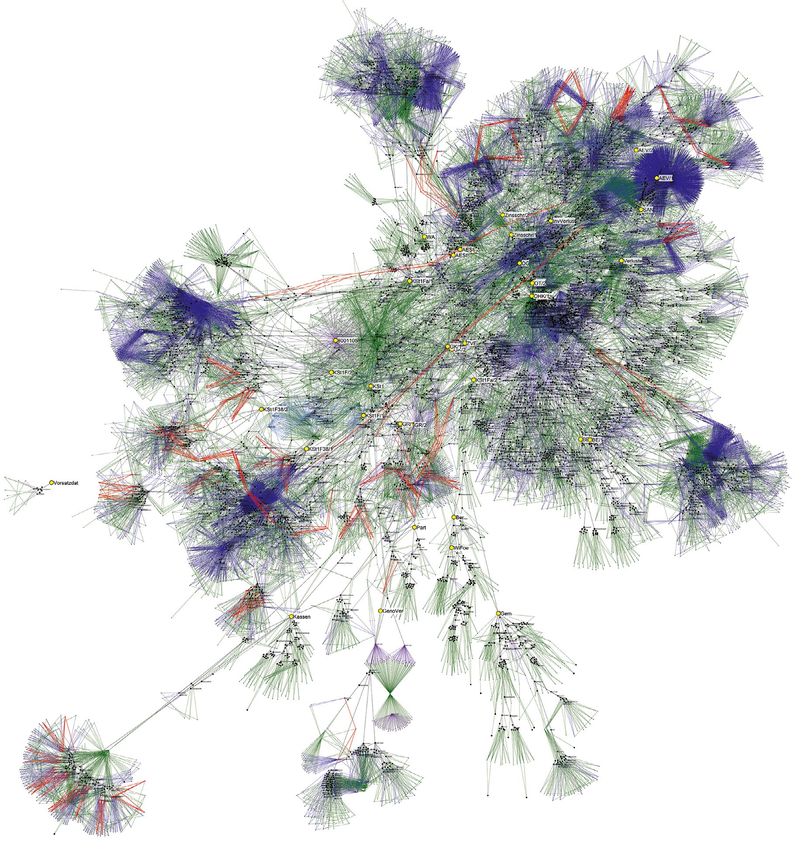

Abbildung 3 zeigt die Abhängigkeiten für die tronischen Formularen in ELSTER umgesetzt

Plausibilitätsprüfungen und Berechnungen zwi- werden. Um diesen Arbeitsschritt in den digita-

schen den verschiedenen Feldern einer Körper- len Prozess eingliedern zu können und auch um

schaftsteuererklärung. Jeder Punkt entspricht Interpretationsfehler zu reduzieren, sollten die

einem Feld in der Steuererklärung, die Linien von der Verwaltung umzusetzenden Regelun-

zwischen den Punkten beschreiben Abhängig- gen bereits in mensch- und maschinenverständ-

keiten. licher Sprache durch das Gesetzgebungsverfah-

ren ausgeliefert werden. Durch diese Form der

Aus den erfassten Fachmodellen wird direkt der Präzisierung können Abweichungen von der

Prüf- und Berechnungscode generiert. Im Rah- vom Gesetzgeber intendierten Gesetzesanwen-

men von ELSTER wird somit der Weg einer mo- dung vermieden werden.

dellbasierten automatisiert erstellten Digitali-

sierungs-Software bereits von der deutschen Der Umfang der erfassten Modelle und deren

Steuerverwaltung begangen. Ungeachtet des- Auswirkungen im produktiven Code im Mein-

sen hat gegenwärtig dennoch zwingend eine ElsterPortal lässt sich quantifizieren, indem die

vorgelagerte, analoge Interpretation der gesetz- Summe der manuell programmierten Zeilen in

lichen Regelungen zu erfolgen, die in den elek- Bezug zu den aus den Fachmodellen generier-

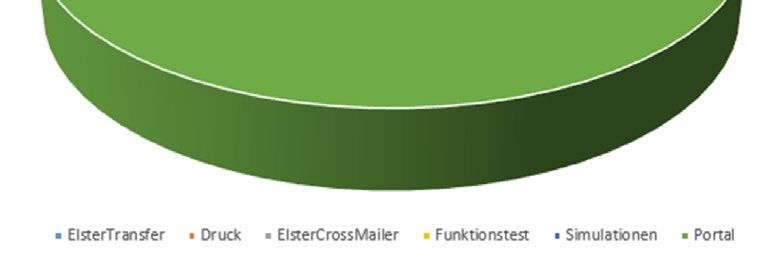

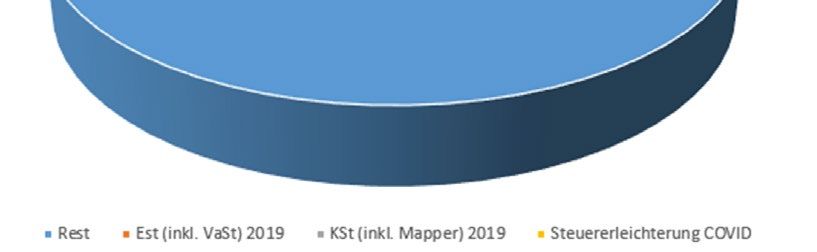

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 15die Werkzeuge/Editoren.

Mein ELSTER ElsterRules-Generate (268) Abbildung 4:

ELSTER Code

521.621 18.104.205 Umfang (Lines of

Code) im Mai 2020.

ESt 2019 KSt 2019 COVID

244.709 206.922 5.630

Portal

366.521 restl. ERU-Generate

(davon Formular-Engine

ca. 50.000 ) 17.646.944

ElsterTransfer Druck ElsterCrossMailer Funktionstext Simulation Portal Rest Est (inkl. VaSt) 2019 Kst (inkl. Mapper) 2019 Steuererleichterung COVID

ten Codezeilen gesetzt wird: Abbildung 4 zeigt (Tipke 1976). Betrachtet man vor diesem Hinter-

schematisch, dass im Mai 2020 etwas über eine grund die aktuellen Entwicklungen auf OECD-

halbe Millionen Zeilen manuell programmierter und EU-Ebene im steuerlichen Bereich, gewinnt

Code 18 Millionen Zeilen generiertem Code ge- man den Eindruck, dass die Komplexität der

genüberstehen. Steuergesetze bis heute noch weiter zugenom-

men hat, denn insbesondere mit Fortschreiten

der Globalisierung, steigt gleichermaßen der

2.6 Juristische Rahmenbedingungen für Regelungsbedarf im Bereich des (internationa-

die Digitalisierung der Gesetzgebung und len) Steuerrechts. Die bereits sehr weit fortge-

von Gesetzen schrittene Digitalisierung der Steuer ist sicher-

lich auch auf das Verwaltungsabkommen

2.6.1 Digitalisierungsgrad im Steuerrecht KONSENS aus dem Jahr 2007 zurückzuführen,

das wichtige organisatorische Rahmenbedin-

Wie in Abschnitt 1.1 bereits angesprochen, gungen festgelegt hat. Die Verabschiedung des

könnte eine Erklärung für den bereits heute fort- Gesetzes über die Koordinierung der Entwick-

geschrittenen Automatisierungs- und Digitali- lung und des Einsatzes neuer Software der

sierungsgrad in den Prozessen der Finanzver- Steuerverwaltung (KONSENS-G) im Jahr 2017

waltung sicherlich der Umstand sein, dass und das Gesetz zur Verbesserung des Online-

Steuern grundsätzlich von einer Vielzahl von zugangs zu Verwaltungsleistungen (OZG), kom-

Steuerpflichtigen im Rahmen von sog. Massen- biniert mit grundsätzlichen Überlegungen der

verfahren erhoben werden und insbesondere Effizienz, wird den Automatisierungs- und Digi-

die schiere Masse an papierbasierten Erklärun- talisierungsgrad in der Finanzverwaltung sicher-

gen, die regelmäßig in den Finanzämtern ein- lich weiter erhöhen.

gehen würde, nicht „händisch“ zu stemmen

wäre. Zum anderen könnte aber gerade auch die Die Anpassung und Einführung von bestimmten

Komplexität des Steuerrechts eine zwingende Regelungen in der AO, die der Verwaltung und

Automatisierung und Digitalisierung von Pro- den Steuerpflichtigen neue digitale und auto-

zessen erfordern. So hat bereits der Steuer- matisierte Möglichkeiten eröffnen, scheint damit

rechtswissenschaftler Prof. Dr. Klaus Tipke in ein richtiger Schritt. So kann insbesondere unter

den 1970er Jahren die These aufgestellt, dass gewissen Voraussetzungen die Prüfung von

kein Steuerberater und kein Steuerbeamter im Steuererklärungen8 sowie die Steuerfestset-

Finanzamt auch nur annähernd in der Lage sei, zung9 durch die Finanzverwaltung (ausschließ-

die ganze Stoffmasse der Steuergesetze zu lich oder teilweise) automationsgestützt erfol-

überblicken geschweige denn zu beherrschen gen. Der Steuerpflichtige hat hingegen die

8 Vgl. § 88 Abs. 5 AO.

9 Vgl. § 155 Abs. 4 AO.

16 Berichte des NEGZMöglichkeit seine Buchführung und erforderli- strengungen anstellen würden, abweichende

che Aufzeichnungen auf Datenträgern vorzu- Regelungen zum Bundesmodell auf Grundlage

nehmen10 oder kann bestimmte Unterlagen aus- von Art. 72 Abs. 3 Nr. 7 GG zu treffen. Eine Aus-

schließlich auf Datenträgern aufbewahren11. arbeitung eines präzisen Modells unter Einsatz

einer präzise definierten DSL im Rahmen des

Allerdings genügt es aus Sicht der Studienau- Gesetzgebungsverfahrens, wie dies in Abschnitt

toren nicht, wie bereits in Abschnitt 1.1 und 1.2 2.6.2.6 dargestellt ist, hätte ggf. ebenfalls Ein-

angesprochen, dass das Gesetz lediglich die fluss auf das Ergebnis der Reform der Grund-

Möglichkeit des Einsatzes von digitalen Prozes- steuer gehabt.

sen erlaubt. Vielmehr sollte ein weiterer Schritt

gegangen werden, mit dem sich die Ausgestal- Es ist allerdings anzumerken, dass insbesondere

tungen von Gesetzen konkret an digitalen Mög- beim Bewertungsgesetz, welches durch das

lichkeiten ausrichten und entsprechende Rege- GrStRefG angepasst worden ist, ein solches

lungen zur digitalen Ausgestaltung enthalten Modell (auch nachträglich) einfach einzuführen

sollten. Als ein aktuelles Beispiel kann die wäre, da das Gesetz zumindest für die Bewer-

Gesetzesbegründung des Referentenentwurfs tung von Grundstücken bereits heute schon ge-

zum Grundsteuer-Reformgesetz (GrStRefG)12, naue Anweisungen für die Berechnung der

welches als Reaktion des Gesetzgebers auf die Grundsteuerwerte gibt. Vor Erstellung des Mo-

BVerfG-Entscheidung13 über die teilweise Ver- dells sollte allerdings Einigung über eine zuge-

fassungswidrigkeit der grundsteuerlichen Be- hörige, präzise definierte, allgemein akzeptierte

wertung in seiner aktuellen Fassung zu sehen Modellierungssprache erfolgen.

ist, herangezogen werden. In der Gesetzesbe-

gründung wird insbesondere als Ziel des Ge- 2.6.2 Das Gesetzgebungsverfahren

setzes genannt, eine weitgehend einheitliche

automationsgestützte Erhebung und eine ver- 2.6.2.1. Ausarbeitung von Modellen im

einfachte und ebenfalls automatisierte Bewer- Gesetzgebungsverfahren

tung einzuführen sowie elektronisch vorhan-

dene Daten des Immobilienmarkts und der Neben der Untersuchung nach konkreten tech-

Geodateninfrastruktur zu nutzen.14 Trotz der ge- nischen Anforderungen an Modelle ist die Er-

nannten Zielsetzung fehlt es im Gesetz selbst läuterung der Möglichkeiten der (initialen) Aus-

– soweit ersichtlich – an konkreten Regelungen arbeitung von Modellen im Rahmen des

zur digitalen Umsetzung. So merkt der bekann- Gesetzgebungsverfahrens nicht minder wichtig.

te Verfassungs- und Steuerrechtler Gregor Schließlich ist – zumindest für einen gewissen

Kirchhof dazu an, dass ungeachtet einer digita- Übergangszeitraum – davon auszugehen, dass

len Umsetzbarkeit des grundsteuerlichen Be- als Vorarbeit für Modelle weiterhin ein aus Sicht

wertungsverfahrens, Fragen zur Digitalisierung der IT informeller juristischer Gesetzestext als

nach den beizubringenden Daten nicht beant- Vorlage ausgearbeitet werden wird. Je früher im

wortet seien.15 Eine Konkretisierung der digita- Rahmen des Gesetzgebungsverfahrens die je-

len Umsetzung des Bundesmodells hätte ggf. weiligen Modelle erarbeitet werden, desto we-

dazu geführt, dass ein einfacheres Bewertungs- niger Übereinstimmungsprobleme sollten zwi-

verfahren im Bundesmodell etabliert worden schen dem informell juristischen Text und den

wäre und möglicherweise weniger Länder An- Modellen zu erwarten sein. Auch wenn eine

10 Vgl. § 146 Abs. 5 AO.

11 Vgl. § 147 Abs. 2 AO.

12 Gesetz zur Reform des Grundsteuer- und Bewertungsrechts vom 26.11.2019, BGBl. I 2019, 1794.

13 BVerfG vom 10.4.2018, 1 BvL 11/14, 1 BvR 889/12, 1 BvR 639/11, 1 BvL 1/15, 1 BvL 12/14, BverfGE 148, 147.

14 Vgl. Referentenentwurf des Gesetzes zur Reform des Grundsteuer- und Bewertungsrechts, S. 86, 89, 90, 91, 92.

15 Vgl. Kirchhof, Die Reform der Grundsteuer und das Maß des Grundgesetzes, Vorläufige Ergebnisse eines Gutachtens

im Auftrag des Zentralen Immobilien Ausschusses e. V., III. Das „wertabhängige Mietmodell“ verletzt das Grundgesetz,

7. Verfassungsverstoß im Vollzug, Verwaltungslasten, Digitalisierung, URL: https://zia-deutschland.de/wp-content/

uploads/2021/05/G._Kirchhof__Gutachten_ZIA__10.1.20191.pdf, abgerufen am: 1.2.2021.

Digitalisierung der Gesetzgebung zur Steigerung der Digitalen Souveränität des Staates 17Sie können auch lesen