DIGITALISIERUNG IM TRANSFER PRICING - Die Dokumentation zeit- und kosteneffizient meistern - ICON Wirtschaftstreuhand ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

STEUERRECHT

DIGITALISIERUNG IM TRANSFER PRICING

Die Dokumentation zeit- und kosteneffizient meistern

MAG. MARTIN HUMMER

StB, Senior Manager Tax ICON Wirtschaftstreuhand GmbH

JULIAN HÖHFURTNER BSc

Assistant Tax ICON Wirtschaftstreuhand GmbH

NACH DEM VPDG1 SIND EIN MASTER FILE, EIN LOCAL FILE schreitende Digitalisierung (moderne Technologien und Soft-

UND FÜR GROSSE KONZERNE ÜBERDIES EIN LÄNDERBEZO- waresysteme) als der Trend betrachtet, der die Steuerfunktion

GENER BERICHT ZU ERSTELLEN. SOFERN DABEI BESTIMM- der Zukunft bestimmt. Daneben werden die Anforderungen

TE GRÖSSENMERKMALE ÜBERSCHRITTEN WERDEN, IST immer komplexer, sodass nur mehr Experten die Materie durch-

DAFÜR NACH DER VPDG-DV2 EIN MINDESTINHALT VOR- dringen können. Die Steuerverwaltungen werden unter dem

GESCHRIEBEN. IM LOCAL FILE SIND DIE WESENTLICHEN Druck von Steuermehreinnahmen zusehends aggressiver, so-

UNTERNEHMENSGRUPPENINTERNEN GESCHÄFTSVORFÄL- dass insgesamt das Steuerrisiko für den Steuerpflichtigen steigt.

LE ZU DOKUMENTIEREN. EINE EINMAL ERSTELLTE DOKU- Oftmals beruht der Steuerbereich als Anwendungsfeld der Digi-

MENTATION IST JÄHRLICH DARAUFHIN ZU ÜBERPRÜFEN, talisierung auf großen Datenmengen. Steuerrecht und Techno-

OB TRANSAKTIONEN ZU ERGÄNZEN SIND, DIE DATEN SIND logie verschmelzen immer mehr. Der Bereich der Steuerfunktion

ZU ERSETZEN UND FÜR DIE VERGLEICHSUNTERNEHMEN wird damit zunehmend zu einer Querschnittmaterie zwischen IT

SIND DIE BENCHMARK-ANALYSEN ZU ERNEUERN. ALLE und Steuerrecht.4

DREI JAHRE SIND IN DER DATENBANK DIE POTENZIEL-

LEN VERGLEICHSUNTERNEHMEN ABZUFRAGEN. FÜR DEN 3. GESETZLICHE RAHMENBEDINGUNGEN

STEUERPFLICHTIGEN BEDEUTET DIES EINEN ERHEBLICHEN Der Fremdvergleichsgrundsatz ist in Artikel 9 der maßgeblichen

DOKUMENTATIONSAUFWAND. DIGITALE TOOLS KÖNNEN Doppelbesteuerungsabkommen zugrunde gelegt. National wur-

UNTERSTÜTZEN, DEN DAMIT VERBUNDENEN AUFWAND de dieser in § 6 Z 6 lit. a EStG umgesetzt. Zur Konkretisierung

IN GRENZEN ZU HALTEN. DAS ERSPART IHNEN ZEIT UND des Fremdvergleichsgrundsatzes sind einerseits die OECD-VPL

GELD! 20175 und anderseits die ÖVPR 20106 als Auslegungsbehelf her-

anzuziehen. In Bezug auf die Dokumentation sind Kapitel V der

1. WAS IST DIGITALISIERUNG OECD-VPL 2017 sowie das VPDG und deren Durchführungsver-

Die Corona-Krise hat der Digitalisierung nochmals einen kräf- ordnung relevant.

tigen Schub verliehen. Videokonferenzen und Home-Office sind

selbstverständlich geworden. Mittlerweile sind wir mitten in 4. BEDEUTUNG DES BEPS-PROJEKTS

der Digitalisierung gelandet. Nur was ist unter Digitalisierung In BEPS Action 137, welche in Kapitel V der OECD-VPL 2017 Ein-

zu verstehen? Digitalisierung im Transfer Pricing bedeutet, dass gang gefunden hat, findet sich die Vorgabe an den nationalen

analoge Medien in ein digitales Format umgewandelt werden. Gesetzgeber, ab dem Wirtschaftsjahr 2016 international tätige

Diese Daten lassen sich informationstechnisch verarbeiten. Oft Unternehmen zur Dokumentation der Transfer Preise zu ver-

steht Digitalisierung in einem weiten Begriffsverständnis aber pflichten. Im Sinne eines Mindeststandards wurde dies in Öster-

für die digitale Revolution oder die digitale Transformation an reich im Rahmen des VPDG und der VPDG-DV umgesetzt. Inso-

sich.3 fern kann eine nach der VPDG-DV und Kapitel V der OECD-VPL

2017 ausgerichtete Dokumentation als internationaler Stan-

2. DIGITALISIERUNG DER STEUERFUNKTION dard im OECD-Raum bezeichnet werden. Der länderbezogene

Die Steuerfunktion ist generell im Wandel. Dabei wird die fort- Bericht wird über die Finanzämter international ausgetauscht.

04|2020 1

STEUERRECHT

Grundlage für diesen Austausch ist der automatische Informa- Regierungsübereinkommen über den Austausch länderbezoge-

tionsaustausch auf Basis des sog. „Competent Authority Agree- ner Berichte in österreichisches Recht umgesetzt.

ments on the Exchange of CbC-Reports“. Der dreistufige An-

satz für die Verrechnungspreisdokumentation setzt sich aus i) Ein länderbezogener Bericht ist für eine multinationale Unter-

einer Stammdokumentation („Master File“), die standardisierte nehmensgruppe zu erstellen, wenn der Gesamtumsatz in dem

Informationen enthält, welche für alle Mitglieder des multina- vorangegangenen Wirtschaftsjahr gemäß dem konsolidierten

tionalen Konzerns relevant sind, ii) einer Einzeldokumentation Abschluss mindestens 750 Mio. EUR beträgt.14 Als konsolidierte

(„Local File“), die sich speziell auf wesentliche Geschäftsvorfälle Abschlussbasis kommen UGB oder IFRS in Betracht.

des inländischen Steuerpflichtigen bezieht, und iii) einem län-

derbezogenen Bericht („Country-by-Country Report“), der be- Ein Master File sowie ein Local File Österreich sind von einer

stimmte Informationen hinsichtlich der weltweiten Verteilung in Österreich ansässigen Geschäftseinheit einer multinationa-

der Einkünfte und der entrichteten Steuern des multinationalen len Unternehmensgruppe zu erstellen, wenn in den beiden vo-

Konzerns sowie bestimmte Indikatoren für die Orte wirtschaft- rangegangenen Wirtschaftsjahren die Umsatzerlöse den Betrag

licher Tätigkeit innerhalb des multinationalen Konzerns enthält, von 50 Mio. EUR überschritten haben.15 Auch eine österreichi-

zusammen.8 sche Betriebsstätte gilt als Geschäftseinheit, sodass für diese

Betriebsstätte das VPDG und die VPDG-DV gelten. Dies bedeu-

Den Steuerpflichtigen sollten bei der Erstellung der Dokumen- tet, dass diese zumindest eine Betriebsstättendokumentation in

tation keine unverhältnismäßig hohen Kosten und Lasten zu- vereinfachter Form zu erstellen und auch die Mitteilungspflich-

gemutet werden.9 Ob dieses Ziel erreicht wurde muss an dieser ten hinsichtlich des CbC-Reports zu erfüllen hat.

Stelle allerdings bezweifelt werden, wenn man nur an die im

Rahmen des länderbezogenen Berichts zu übermittelnden In- Ungeachtet dessen ist eine in Österreich ansässige Geschäfts-

formationen und Kennzahlen denkt. einheit einer multinationalen Unternehmensgruppe auf Ersu-

chen des zuständigen Finanzamtes zur Vorlage eines Master File

Überdies ist infolge des OECD-Konsultationspapiers vom 6. Fe- verpflichtet, wenn nach den Bestimmungen des anderen Staa-

bruar 202010 mittelfristig davon auszugehen, dass die Umsatz- tes durch eine dort ansässige Geschäftseinheit ein Master File

schwelle unter dem Druck von mehr Transparenz und Vertrauen zu erstellen ist.16

erheblich abgesenkt werden wird und CbC-Berichtspflicht somit

künftig weitaus mehr Unternehmensgruppen treffen dürfte. Werden die Schwellenwerte nicht überschritten, bleiben neben

dem VPDG bestehende (subsidiäre) Dokumentationspflichten

Es wird empfohlen, die Verrechnungspreisdokumentation regel- unberührt.17 Dies bedeutet, dass eine Dokumentation zu er-

mäßig zu überprüfen, um zu bestimmen, ob die Funktionsana- stellen ist, aber es sind nicht zwingend die Gliederungs- und

lyse und die wirtschaftliche Analyse immer noch zutreffend und Formvorschriften der VPDG-DV zu erfüllen. In der Praxis ist man

sachgerecht sind, und um die Gültigkeit der angewandten Ver- allerdings gut beraten, sich auch hier an der VPDG-DV zu ori-

rechnungspreismethode zu bestätigen. Die Stammdokumenta- entieren.

tion, die Einzeldokumentation und der länderbezogene Bericht

sollten im Allgemeinen jährlich überprüft und aktualisiert wer- Der länderbezogene Bericht ist von der in Österreich ansässi-

den.11 gen obersten Muttergesellschaft zu übermitteln. Überdies ist

ein freiwilliger oder bescheidförmiger Eintritt einer österreichi-

Um den Befolgungsaufwand der Steuerpflichtigen zu verrin- schen Geschäftseinheit für eine ausländische oberste Mutterge-

gern, können die Steuerverwaltungen festlegen, dass die Suche sellschaft möglich.18 Wenn dem Grunde nach die Pflicht besteht,

nach Vergleichswerten in Datenbanken zur Untermauerung von einen länderbezogenen Bericht zu erstellen, dann besteht für

Teilen der Einzeldokumentation alle drei Jahre anstatt jährlich jede in Österreich ansässige Geschäftseinheit (also auch eine

wiederholt werden muss, sofern sich die Bedingungen der Ge- österreichische Betriebsstätte) die Pflicht, spätestens bis zum

schäftstätigkeit nicht geändert haben. Die finanziellen Daten zu letzten Tag des berichtspflichtigen Wirtschaftsjahres via Finan-

den Vergleichswerten sollten aber dennoch jedes Jahr aktuali- zOnline mitzuteilen, ob diese selbst oberste Muttergesellschaft

siert werden, damit der Fremdvergleichsgrundsatz zuverlässig ist, und sofern dies nicht der Fall ist, wer oberste Muttergesell-

angewandt werden kann.12 schaft und wo diese ansässig ist.19

5. DOKUMENTATIONSPFLICHTEN IN ÖSTERREICH Das Master File besteht aus einer Verrechnungspreisdokumen-

Die OECD-VPL 2017 sehen eine wirkungsvolle und konsistente tation mit umfassenden Informationen zur gesamten Unter-

Umsetzung der Dokumentationsvorschriften vor. In Österreich nehmensgruppe und deckt insbesondere folgende Teilbereiche

erfolgte die Umsetzung im VPDG bzw. der VPDG-DV.13 Mit dem ab:

VPDG wird überdies die Richtlinie (EU) 2016/881 zur Änderung n Organisationsaufbau der multinationalen Unternehmens-

der Richtlinie 2011/16/EU bezüglich der Verpflichtung zum au- gruppe,

tomatischen Austausch von Informationen im Bereich der Be- n Beschreibung der Geschäftstätigkeit (der Unternehmens-

steuerung, ABl. Nr. L 146 vom 3.6.2016, und das multilaterale gruppe),

2 04|2020

STEUERRECHT

n Dokumentation der immateriellen Werte, geführt werden. Nur Anlage 3 des CbC-Reports, in welchem die

n Dokumentation der unternehmensgruppeninternen Finanz- Erläuterungen zum länderbezogenen Bericht erfolgen, müssen

tätigkeit, zwingend in englischer Sprache erfolgen.24 Das VPDG und die

n Dokumentation der Finanzlage- und Steuerposition.20 VPDG-DV beziehen sich auf Wirtschaftsjahre ab dem 1. Jänner

2016. Ab 2016 ist daher der dreigliedrige Dokumentationsan-

Das Local File umfasst spezielle Informationen zu Geschäfts- satz maßgeblich.

vorfällen der jeweiligen Geschäftseinheit einer MNU und deckt

insbesondere folgende Teilbereiche ab: 6. STRAFEN

n Beschreibung der inländischen Geschäftseinheit, Viele Staaten haben Strafen für den Fall der Nichterfüllung der

n Dokumentation der wesentlichen unternehmensgruppenin- Vorschriften für die Verrechnungspreisdokumentation einge-

ternen Geschäftsvorfälle, führt, um die Wirksamkeit dieser Dokumentationsanforderun-

n Finanzinformationen.21 gen zu sichern. Strafregelungen unterliegen den Gesetzen der

jeweiligen Staaten. Die Praktiken der verschiedenen Staaten in

Der konkrete Inhalt ist auch hier in der VPDG-DV geregelt. Mit Bezug auf die Strafen bei Nichterfüllung der Dokumentations-

der Finanzlage- und Steuerposition sind der Konzernabschluss anforderungen unterscheiden sich deutlich.25

und mit den Finanzinformationen der Einzelabschluss gemeint.

In Österreich ist die Regelung wie folgt: Wer vorsätzlich die

Der länderbezogene Bericht ist spätestens 12 Monate nach dem Pflicht zur Übermittlung des länderbezogenen Berichts verletzt,

letzten Tag des betreffenden Wirtschaftsjahres an das zustän- ist mit Geldstrafe bis zu 50.000 EUR zu bestrafen, wer diese

dige Finanzamt der obersten Muttergesellschaft zu übermit- Tat grob fahrlässig begeht, mit Geldstrafe bis zu 25.000 EUR.26

teln.22 Das Master- und das Local File sind ab dem Zeitpunkt Finanzordnungswidrigkeiten wie die nicht (fristgerechte) Über-

der Abgabe der Erklärung zur Körperschaftsteuer dem zustän- mittlung von Master File und Local File oder die nicht (fristge-

digen Finanzamt auf dessen Ersuchen innerhalb von 30 Tagen rechte) Erfüllung der Mitteilungspflicht werden mit Geldstrafe

zu übermitteln.23 Während also der CbC-Report (und auch die bis zu 5.000 EUR bestraft. Allerdings ist nicht zu übersehen, dass

Mitteilung) proaktiv an die Finanzbehörde zu übermitteln sind, die Strafe vielmehr in der Beweislastumkehr zulasten des Steu-

sind Master- und Local File nur auf Ersuchen, dann aber binnen erpflichtigen zu erblicken ist.

der äußerst kurzen Frist von 30 Tagen, zu übermitteln. Master

File und Local File sollten daher jedenfalls rechtzeitig vorberei- 7. EINE DIGITALE LÖSUNG KANN HELFEN

tet werden. Das Master File ist sämtlichen Finanzverwaltungen 7.1 TPMANAGER

zugänglich (über den automatischen Informationsaustausch ist Verrechnungspreise sind ein sehr gutes Beispiel für ein Gebiet,

auch der CbC-Report sämtlichen Finanzverwaltungen zugäng- welches von der Digitalisierung stark profitieren kann und auch

lich), das Local File aber jeweils nur der lokalen Finanzverwal- wird. Ein wichtiger Teil der Verrechnungspreis-Compliance be-

tung. steht im Zusammenführen, Aufbereiten, Ablegen und Verwalten

von großen Datenmengen.

Die Dokumentation kann in deutscher oder englischer Sprache

TPDASHBOARD

04|2020 3

STEUERRECHT

Der TPmanager, welcher von der deutschen Steuerberatungsge- TPmanagers zur FIBU des Unternehmens geschaffen, alternativ

sellschaft WTS, unserem Kooperationspartner, entwickelt wurde, werden händisch ausgefüllte Vorlagen, z.B. im Excel-Format,

ist ein digitales Tool, welches das Verrechnungspreismanage- eingespielt. Letzteres ist vor allem bei kleineren und mittleren

ment einer MNU unterstützt und bei der Strukturierung und Konzernen sinnvoll. Transaktionen, welche gemäß den vorde-

Verwaltung der weltweiten Dokumentation hilft. Es ist webba- finierten Parametern nicht eindeutig zuordenbar sind, werden

siert, individuell anpassbar und besteht aus insgesamt 6 Mo- zunächst als „unbestimmte Transaktionen“ abgelegt und sind

dulen, mit welchen die gesamte Verrechnungspreis-Compliance sodann händisch zuzuordnen. So wird sichergestellt, dass kei-

abgedeckt wird, sowie einem zusätzlichen Administratormodul ne Transaktion falsch zugeordnet wird. Die Transaktionsdaten

für die Administratorfunktionen. werden automatisiert in die notwendigen Transaktionsmatrizen

überführt.

Das TPdashboard bietet eine grafische Darstellung der relevan-

ten Daten zu allen eingegliederten Unternehmen in Form einer TPDOCUMENTATION

Weltkarte. Es gewährt eine kompakte Übersicht für das Manage- In diesem Modul werden die Master- und Local Files BEPS 13

ment über den Stand der Verrechnungspreisdokumentation. konform in verschiedenen Sprachen auf Knopfdruck erstellt.

Weiters verschafft es einen Überblick über die Ansprechpartner Hierzu werden Textbausteine und die Strukturen der Files vor-

und Zuständigkeiten für die Dokumentation in den einzelnen definiert. Die Transaktionsdetails werden automatisch in die

Konzerngesellschaften, alle relevanten Deadlines, die Schlüs- Dokumentation übernommen.

seldaten des Konzerns und eine kompakte Übersicht über alle

wesentlichen Transaktionen in Form einer Transaktionsmatrix. Aufgrund der zentralen Bereitstellung von Inhalten entstehen

Synergieeffekte. Die Dokumentationserstellung wird weniger

TPWORKFLOW aufwendig, effizienter, und insgesamt konsistenter, da einheitli-

Die Verrechnungspreisdokumentation wird im TPmanager in che Strukturen und Textbausteine für den ganzen Konzern defi-

Form von Workflows abgearbeitet. Die Workflows können un- niert werden können. Der Dokumentationsprozess wird weitge-

ternehmensspezifisch festgelegt werden. Das Modul bietet ei- hend automatisiert. Insbesondere die laufende Dokumentation

nen Überblick über alle relevanten Unternehmen oder Länder, wird erheblich erleichtert, da lediglich die Aktualisierungen ein-

sowie die jeweilige Zuordnung zum verantwortlichen Manage- zuspielen sind und die aktuelle Dokumentation auf Knopfdruck

ment. Weiters wird der Aufgabenstatus angezeigt: Man sieht erstellt werden kann.

auf einen Blick, welche Aufgaben bereits erledigt wurden, wel-

che Aufgaben fällig sind, die jeweiligen Deadlines und die für TPFILE REVIEW

die Erledigung zuständige Person. Dieses kann als das Logbuch des TPmanagers bezeichnet wer-

den. Es ist eher unspektakulär, erfüllt jedoch eine wichtige

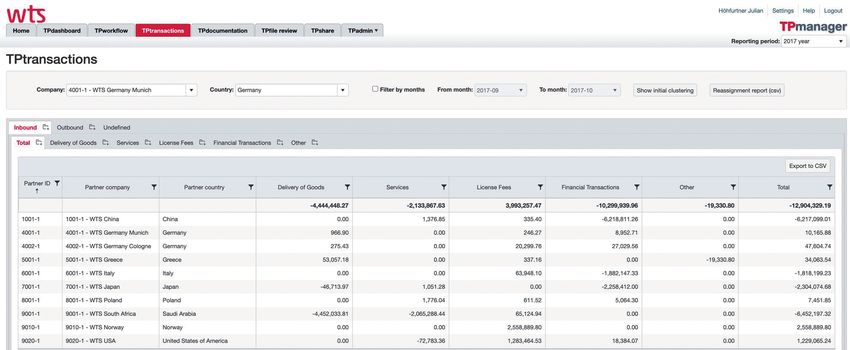

TPtransactions zeigt eine individuelle Übersicht über alle we- Funktion. Hier wird jegliche Änderung, die an der Dokumenta-

sentlichen Transaktionen. Diese werden automatisiert zusam- tion vorgenommen wurde, abgespeichert. So ist jederzeit nach-

mengeführt und zugeordnet. Dazu wird eine Schnittstelle des vollziehbar, wann und durch wen welche Änderungen vorge-

nommen wurden.

TPTRANSACTIONS

4 04|2020STEUERRECHT

TPSHARE bieten wir die Konvertierung des CbC-Reports pauschal an.

Ein zentraler Bestandteil einer vollständigen Verrechnungs-

preisdokumentation sind die zugehörigen Dokumente. In die- 10. RESÜMEE

sem Modul können alle relevanten Verträge, Vereinbarungen, Die Covid-19 Krise hat der Digitalisierung einen kräftigen Schub

Datenbankstudien, etc. abgespeichert werden und sind so je- verliehen. Diese hat auch weite Bereiche der Steuerberatung

derzeit verfügbar und auffindbar. erfasst. Im Rahmen von BEPS 13 wurden die Dokumentations-

verpflichtungen für international tätige Unternehmen erheblich

TPADMIN verschärft und durch das zunehmend aggressive Auftreten der

Dieses Modul beinhaltet die Admin-Funktionen. Mit Admin- Finanzverwaltungen bei Betriebsprüfungen entsteht für die Un-

Rechten kann der TPmanager individuell konfiguriert und an- ternehmen ein erhebliches Steuerrisiko.

gepasst werden.

Eine digitale Verrechnungspreislösung kann hier Abhilfe schaf-

7.2 CBCR-XML-CONVERTER fen, indem sie die Verrechnungspreisdokumentation verein-

CbC-Reporting pflichtige Konzerne27 müssen jährlich einen län- facht, die Rechtssicherheit erhöht und die Qualität der Doku-

derbezogenen Bericht einreichen. Dieser ist zwingend im XML- mentation verbessert. Insbesondere aber spart dieses digitale

Format online bei der zuständigen Finanzbehörde einzureichen. Tool mittelfristig Zeit und Geld. Gerne stellen wir Ihnen das

Der CbCR-XML-Converter macht genau dies. Er konvertiert den Potential für Ihr Unternehmen vor und gewähren Ihnen einen

CbC-Report in das von der Finanz geforderte Format und erfüllt Testzugang. n

somit eine bedeutende Funktion der Compliance.

8. WELCHE VORTEILE BIETEN DIGITALE LÖSUNGEN

Digitale Lösungen können Steuerpflichtigen sehr viel Arbeit

abnehmen. Sie bieten Effizienzsteigerungen aufgrund der Au-

tomatisierung von Arbeitsschritten und große Compliance-

Sicherheit, sowie eine damit verbundenen Minimierung von

Haftungsrisiken. Durch digitale Tools ist es erheblich einfa- 1 Verrechnungspreisdokumentationsgesetz, BGBl I 2016/77 idF BGBl I

cher, Fristen zu warten, Sachverhalte richtig zu erfassen und 2016/117.

2 Verrechnungspreisdokumentationsgesetz-Durchführungsverordnung,

alle nötigen Daten zentral abgespeichert und jederzeit schnell

BGBl II 2016/419.

verfügbar zu haben. Aufgrund der großen Datenmengen und 3 Schanz/Sixt, Die Steuerfunktion 4.0, DB 2018.

der Komplexität der Materie ist die Erstellung einer BEPS-13 4 Wallner in Digitalisierung der Steuerfunktion, SWK 11/536; Zöchling/

konformen Verrechnungspreisdokumentation gänzlich ohne IT- Plott/Rosar, Digitalisierung und Steuern, SWK 34/2017, 1409; Peneder/

Bock-Schapelwein/Firgo/Fritz/Streicher, Österreich im Wandel der Digita-

Unterstützung faktisch unmöglich. Der TPmanager bietet dabei lisierung (2016) 1; Baumüller, Digitalisierung, SWK 27/2017, 1180.

eine ganzheitliche Lösung. Mit dem CbCR-XML-Converter kann 5 OECD-Verrechnungspreisleitlinien für multinationale Unternehmen und

das Excel-Template unkompliziert in das geforderte XML-For- Steuerverwaltungen (Juli 2017).

mat überführt werden. 6 Verrechnungspreisrichtlinien 2010, AÖF 2010/221 idF 2011/22; nach un-

seren Informationen sollen die ÖVPR 2010 im Herbst 2020 in die Begut-

achtung gehen.

9. VORAUSSETZUNGEN UND KOSTEN 7 OECD, Transfer Pricing Documentation and Country-by-Country Re-

Am Beginn eines TP Projektes steht bei uns ein Workshop, in porting, Action 13 – 2015 Final Report, OECD/G20 Base Erosion and Profit

dem die konkreten Anforderungen mit dem Mandanten abge- Shifting Project; Piltz, Base Erosion and Profit Shifting (BEPS): Die ganze

Wahrheit? IStR 2013, 681.

stimmt werden. Wir haben intern eine multimandantenfähige 8 Rz 5.16 OECD-VPL 2017.

Version des digitalen Tools verfügbar und werden damit den Re- 9 Rz 5.28 OECD-VPL 2017.

view von Master- und Local Files sowie deren Speicherung für 10 Public consultation document: Review of Country-by-Country Reporting

den Mandanten immer dann digital abwickeln, wenn dieser die (BEPS Action 13), 6 February 2020 – 6 March 2020.

11 Rz 5.37 OECD-VPL 2017.

Files mehrere Jahre hinweg durch ICON geprüft haben möchte. 12 Rz 5.38 OECD-VPL 2017.

13 Rz 5.48 OECD-VPL 2017.

Da die Instanz erst für den Mandanten konfiguriert werden 14 § 3 Abs 1 VPDG.

15 § 3 Abs 2 VPDG.

muss, entstehen Anlaufkosten, welche sich aber längerfristig

16 § 3 Abs 3 VPDG.

amortisieren. Spätestens bei einer 5-jährigen Bindungsdauer ist 17 § 3 Abs 4 VPDG.

die Nutzung des Tools insgesamt günstiger als eine „händische“ 18 § 4 VPDG.

Dokumentation, welche jährlich gewartet wird. Dies wird durch 19 § 4 VPDG.

20 § 6 Abs 1 VPDG.

günstige Review-Pauschalen erreicht. Überdies hat der Steuer- 21 § 7 Abs 1 VPDG.

pflichtige die Gewissheit, dass die Dokumente konsistent, von 22 § 8 Abs 1 VPDG.

einem Experten geprüft und zentral archiviert sind. Somit wird 23 § 8 Abs 2 VPDG.

die Dokumentation langfristig nicht nur günstiger, sondern 24 § 10 Abs 1 VPDG.

25 Rz 5.40 OECD-VPL 2017.

auch qualitativ höherwertiger. 26 § 49b FinStrG.

Datenbankstudien rechnen wir zu Stundensätzen ab. Außerdem 27 Mehr als EUR 750 Mio. Konzernumsatz.

04|2020 5Sie können auch lesen