Einführung des dänischen Markts für Hypothekenan-leihen - Verfasser

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Einführung des dänischen

Markts für Hypothekenan-

leihen

Verfasser

Allan W. Larsen

Allan W. Larsen kam im Jahr 2012 zur Jyske Bank. Er

verfügt über 26 Jahre Erfahrung auf den Finanzmärkten

Einleitung Ursprung und historische Stabilität

Der dänische Markt für Hypothekenpfandbriefe ist Der Bedarf an Hypothekarkrediten entstand in Däne-

einer der ältesten und stabilsten der Welt. Seine mark in der Zeit nach dem Kopenhagener Großbrand

Wurzeln reichen zurück bis ins Jahr 1797. Seit der im Jahr 1795, bei dem ein Viertel der Stadt in Flam-

Entstehung des Segments wurde noch kein einziger men aufging. Innerhalb kurzer Zeit wurden zahlrei-

Ausfall verzeichnet. Ferner hat dieser dänische che neue Gebäude benötigt, und so entstand auch

Pfandbriefmarkt einen Marktwert von rund eine große Nachfrage nach Möglichkeiten zur Finan-

391 Mrd. EUR. Er bildet damit den größten Markt für zierung über einen organisierten Kreditmarkt. Im

Hypothekenanleihen in Europa. Jahr 1797 gründete eine Reihe vermögender Privat-

personen Dänemarks ersten Hypothekenverband,

Der dänische Hypothekenpfandbriefmarkt vereint der auf der Grundlage von Anleiheemissionen Darle-

eine einzigartige Mischung aus Größe, Stabilität, hen gewährte. Seit jener Zeit hat das dänische Hypo-

Transparenz und Liquidität und bietet damit eine thekenmodell mehrere gesetzliche Änderungen

lohnende Anlagegelegenheit. Folgende Vorteile ver- durchlaufen. Hauptziel ist jedoch nach wie vor das

deutlichen dies weiter: Angebot stabiler, erschwinglicher Hypothekenfinan-

zierung.

• Attraktive Renditen im Vergleich zu Staats-

anleihen und sonstigen Covered Bonds in

Das Ziel der Stabilität zeigt sich auch in der Wider-

Euro

standsfähigkeit des dänischen Marktes für Hypothe-

• Größter Markt in Europa und einer der größ-

kenanleihen gegenüber ökonomischen Turbulenzen.

ten Märkte der Welt, mit einem Volumen von

Die Wirtschaft Dänemarks hat in den letzten 40 Jah-

rund 391 Mrd. EUR

ren mehrere Wirtschaftskrisen durchlebt:

• Kein einziger Ausfall seit seiner Gründung im

Jahr 1797 • Die beiden Ölkrisen der 1970er Jahre

• Krisenresistent: Emittierte selbst auf dem • Das Sparpaket von 1986 und die Steuerre-

Höhepunkt der Wirtschaftskrise – im form von 1987

4. Quartal 2008 – genauso viele Anleihen • Die Dotcom-Blase im Jahr 2000

wie im entsprechenden Vorjahresquartal. In • Die Finanzkrise von 2008

der übrigen Euro-Zone betrug die Zahl der

ausgegebenen Anleihen verglichen mit dem Jede dieser Krisen hat das Hypothekensystem auf

Schlussquartal 2007 dagegen nur 2 %. unterschiedliche Weise beeinflusst. Allerdings blie-

• Einzigartiges Ausgleichsprinzip („Match ben die Anleger von diesen Verlusten stets unbe-

Funding“), bei dem der Wert des bereitge- rührt: Kein einziger Inhaber dänischer Hypotheken-

stellten Darlehens und der zugrunde liegen- pfandbriefe hat je seine Investition verloren. Dar-

den ausgegebenen Anleihe einander genau über hinaus blieb der Markt auch in schwierigen Zei-

entsprechen ten aktiv und liquide. So kamen Dick-Nielsen et al.

• AAA-Rating (2012) zu dem Ergebnis, dass dänische Pfandbriefe

• Transparenter, standardisierter Markt in den Jahren 2008 bis 2009 einen ebenso hohen Bör-

• Sehr liquide – nach Einschätzung der Euro- senumsatz verzeichneten wie dänische Staatsanlei-

pean Banking Association nur geringfügig hen.

weniger liquide als Staatsanleihen

Diese Informationsschrift richtet sich ausschließlich an professionelle Anleger. 3

l

Der dänische Markt für Hypothekenpfandbriefe

Der dänische Markt für Hypotheken- 20 Jahre) rückzahlbar. Derzeit haben 52,7 % der Dar-

lehen an dänische Haushalte die Option einer Til-

pfandbriefe gungsfreiheit; insgesamt ist der Umfang an Darle-

Im Folgenden werden die Grundlagen und Besonder-

hen mit tilgungsfreiem Zeitraum rückläufig.

heiten des dänischen Marktes für Covered Bonds er-

läutert, um einen Einblick in die Anlagemöglichkei- Das dänische Hypothekenmodell

ten zu vermitteln. Das dänische Hypothekenmodell beruht auf einem

besonders stabilen und transparenten System mit

Vier Arten von Hypothekenanleihen zahlreichen Vorteilen und einzigartigen Merkmalen.

Der dänische Markt für Hypothekenpfandbriefe setzt

Vorteile des dänischen Hypothekenmodells:

sich im Wesentlichen aus den nachstehenden vier

Arten von Hypothekenanleihen zusammen: • Die Hypothekenbanken fungieren nicht als

Geschäftsbanken. Sie dürfen nur Darlehen

• ARMs (Adjustable Rate Mortgage Securities)

durch den Verkauf von Anleihen finanzieren,

– hypothekenbesicherte Wertpapiere mit va-

wodurch das Risiko für die Hypothekenban-

riablen Zinssätzen, die bis zur Fälligkeit des

ken begrenzt ist.

längerfristig zugrunde liegenden Darlehens

• Die Hypothekenbank schützt den Anleger vor

der Refinanzierung unterliegen. Die Laufzei-

dem Ausfall des Kreditnehmers (Adressen-

ten entsprechen der Zinsbindungsperiode

ausfallrisiko).

der zugrunde liegenden Darlehen und betra-

• Das Marktrisiko wird gänzlich auf die Anleger

gen meist 1 bis 5 Jahre. Die Anleihen sind

oder Kreditnehmer übertragen.

endfällig.

• Die ausgegebenen Anleihen werden durch

• Variable verzinsliche Anleihen (Floating-Rate

den Hypothekenemittenten sowie durch Hy-

Notes) – variable Annuitäten mit Tilgungen,

pothekendarlehen und weitere Sicherheiten

die den zugrunde liegenden Darlehen ent-

im Deckungspool besichert.

sprechen. Die Laufzeiten betragen überwie-

gend 1 bis 5 Jahre. • Die Hypothekenbanken müssen kontinuier-

lich dafür Sorge tragen, dass der Deckungs-

• Variable verzinsliche Anleihen mit Zinsober-

pool die Obergrenzen für die Kreditvolumen-

grenze (Capped Floaters) – variable Annuitä-

Immobilienwert-Relation (Loan-To-Value;

ten mit Tilgungen, die nicht den zugrunde

LTV) einhält. Bei sinkenden Immobilienprei-

liegenden Darlehen entsprechen. Die Lauf-

sen müssen sie zusätzliche Sicherheiten

zeiten betragen überwiegend 5 bis 30 Jahre.

stellen.

• Vorzeitig kündbare Anleihen (Callable

• Bei der Bewertung von Immobilien müssen

Bonds) – festverzinsliche, vorzeitig kündbare

die Hypothekenbanken die Vorschriften der

Annuitäten, bei denen die Zahlungen und Til-

dänischen Finanzaufsichtsbehörde beach-

gungen dem zugrunde liegenden Darlehen

ten.

entsprechen. Die Laufzeiten betragen über-

wiegend 15, 20 oder 30 Jahre. • Es gelten strenge LTV-Anforderungen, da die

Hypothekenbanken für die Kontrolle ihres

Alle vier Arten von Hypothekenanleihen haben zu- Ausfallrisikos verantwortlich sind; dies moti-

grunde liegende Darlehen, bei denen Fälligkeiten von viert die Kreditgeber zur Gewährleistung ei-

bis zu 30 Jahren zur Verfügung stehen. Darüber hin- ner guten Qualität der zugrunde liegenden

aus können die meisten Darlehen mit einer tilgungs- Kredite.

freien (Interest-Only-; IO-)Periode von bis zu 10 Jah- • Die dänischen Hauseigentümer zahlen einen

ren angeboten werden. Wird die IO-Option gewählt, Zinssatz, der durch den Markt bestimmt

so ist das Darlehen über die verbleibende Laufzeit wird, nicht seitens der Bank.

des Darlehens nach der Annuitätenmethode (mind.

4 Diese Informationen sind ausschließlich für professionelle Anleger bestimmt• Das System bietet ein hohes Maß an Trans- Da die Hypothekenbank nur ein Intermediär ist,

parenz und Standardisierung und hält die bleibt sie von Änderungen des variablen Zinssatzes

Transaktionskosten niedrig. unberührt, denn sie leitet Tilgungs- und Zinszahlun-

gen an den Investor weiter. Der Nachteil für die Hy-

pothekenbank liegt darin, dass sie bei Eintritt eines

Das Match-Funding-Prinzip Ausfalls des Kreditnehmers das Adressenausfallri-

Wie bereits erwähnt, ist eine der Besonderheiten des siko trägt, da sie nach wie vor die Tilgungs- und Zins-

dänischen Hypothekenmodells das in Abbildung 1 zahlungen an die Anleihegläubiger leisten muss.

dargestellte Match-Funding-Prinzip. Dies schützt jedoch den Anleger, für den das Adres-

senausfallrisiko wegfällt. Gleichzeitig ist es aller-

Abbildung 1: Das Hypothekensystem

dings auch ein großer Anreiz für die Hypotheken-

bank, bei der Gewährung von Darlehen einen

Schwerpunkt auf das Due-Diligence-Verfahren zu le-

gen. Zudem erhöht es die Stabilität des Systems.

Zum Due-Diligence-Verfahren gehört dabei nicht nur

die Bewertung der Immobilie im Rahmen der Boni-

tätsprüfung eines potenziellen Kreditnehmers, son-

dern auch die Einschätzung der derzeitigen wirt-

schaftlichen Lage des Kreditnehmers, einschließlich

der aktuellen Einkommens- und Vermögenssitua-

tion.

Quelle: Jyske Bank Die Aktivitäten, an denen die Hypothekenbanken

teilnehmen dürfen, sind gesetzlich auf die Baufinan-

Das Match-Funding-Prinzip bedeutet, dass für jedes zierung durch Ausgabe und Verkauf von Hypotheken-

Darlehen, das die Hypothekenbank vergibt, eine pfandbriefen beschränkt (Spezialbankprinzip). Auch

neue Anleihe mit entsprechenden Zahlungsflüssen die Eignungskriterien für die Gewährung und Finan-

ausgegeben wird. Damit entfallen Ungleichgewichte zierung von Darlehen sind von Rechts wegen festge-

zwischen Cashflows und Refinanzierungsrisiken für legt. Das Spezialbankprinzip gewährleistet die

die Hypothekenbank. Dies sichert auch die Zahlung Transparenz und Standardisierung auf dem däni-

für den Anleihegläubiger. Im dänischen Hypotheken- schen Markt für Hypothekenpfandbriefe.

system fungiert die Hypothekenbank als Vermittler

zwischen Anleger und Darlehensnehmer. Die Hypo- Lieferung und Vorfälligkeit

thekenbanken finanzieren Darlehen laufend – die Ein weiteres einzigartiges Merkmal des dänischen

Anleihe muss also verkauft werden, bevor das Darle- Hypothekenmodells ist die Lieferoption. Die Liefer-

hen gewährt werden kann. Dies bedeutet auch, dass option bedeutet, dass der Kreditnehmer jederzeit die

der Marktpreis der Anleihe den Kreditzinssatz be- Möglichkeit hat, die zugrunde liegende Anleihe auf

stimmt. Das Darlehen hat daher den gleichen Um- dem Markt zu kaufen und sie dann der Hypotheken-

fang wie die Investition, die über die Hypotheken- bank zu übereignen, die daraufhin das Darlehen auf-

bank läuft. Auch die Tilgungs- und Zinszahlungen löst. Dadurch verfügt der Kreditnehmer über eine

von Seiten des Darlehensnehmers an den Investor einzigartige Möglichkeit zur Verringerung des Nomi-

laufen über die Hypothekenbank. Allerdings berech- nalbetrags seines Darlehens in dem Fall, dass die

net die Hypothekenbank dem Kreditnehmer wäh- Zinsen steigen und der damit verbundene Anleihe-

rend der gesamten Laufzeit des Darlehens eine kurs fällt. Ferner hat die Lieferoption auch eine Si-

Marge in Höhe eines Prozentsatzes der ausstehen- cherungswirkung auf den erwarteten Rückgang der

den Schulden. Hauspreise, der auf steigende Zinsen folgt, da sich

Diese Informationsschrift richtet sich ausschließlich an professionelle Anleger. 5l

Der dänische Markt für Hypothekenpfandbriefe

die beiden Effekte gegenseitig aufheben. Auf den In- (Capital Requirements Directive; CRD) in dänisches

vestor hat dies keine Auswirkung, da die Anleihe zu Recht umzusetzen und die dänischen Hypotheken-

Marktkursen gehandelt wird. anleihen der entsprechenden Definition von Covered

Bonds anzugleichen. Da die traditionellen dänischen

Auch vorzeitig kündbare Anleihen haben eine Vorfäl- Immobilienpfandbriefe nicht CRD-konform waren,

ligkeitsoption (eingebettete Kaufoption). Die Vorfäl- war die Einführung neuartiger Covered Bonds not-

ligkeitsoption bietet dem Kreditnehmer die Möglich- wendig. Seither verfügen die Hypothekenbanken

keit, das Darlehen zu jeglichem bestimmten Zeit- über drei Arten von Anleihen zur Finanzierung ihrer

punkt vorfällig zu pari (100) zurückzuzahlen. Kredite:

RO SDO/SDRO • Traditionelle Hypothekenanleihen (Realkre-

Immobilien, Kom- dit Obligationer; RO)

Sicherheit

Vermögens-

Immobi- munalkredite, De- • Gedeckte Hypothekenanleihen (Særligt Dæk-

lien rivate und Ersatz- kede Realkredit Obligationer; SDRO)

werte

deckungswerte • Covered Bonds (Særligt Dækkede Obligatio-

Zum Zeit- ner; SDO)

LTV-Kompatibi-

punkt der

lität erforder- Fortlaufend

Darlehens-

lich

gewährung

Quelle: Jyske Bank Die SDRO und SDO waren die beiden als CRD-kon-

form neu eingeführten Anleihearten, wohingegen

Variable verzinsliche Anleihen mit Zinsobergrenze die RO nicht CRD-konform ist. Hypothekenbanken

(Capped Floaters) haben eine ähnliche Vorfälligkeits- können alle drei Anleihearten ausgeben, Geschäfts-

option. Hier richtet sich der Preis jedoch nach dem banken dagegen nur Covered Bonds. In der Praxis

Vertrag. Typischerweise beträgt er 105. Dies ist existieren keine wesentlichen Unterschiede zwi-

günstig, wenn der aktuell verfügbare Anleihezins- schen den beiden Arten von Covered Bonds, da beide

satz unterhalb des Anleihezinses auf die Hypothek eine Reihe von Anforderungen erfüllen müssen, die

liegt. für traditionelle Pfandbriefe nicht gelten.

Die Vorfälligkeitsoptionen bei dänischen Callable Darüber hinaus wurde es den Hypothekenbanken

Bonds und Capped Floaters sind schwieriger zu be- durch die neuen Rechtsvorschriften möglich, sich

werten als entsprechende Anleihen ohne Vorfällig- vom Match-Funding-Prinzip zu lösen und Darlehen

keitsoption. Sie bergen für den Investor ein zusätzli- von Anleihen zu trennen. Nichtsdestotrotz beschlos-

ches Vorfälligkeitsrisiko. Dies wird jedoch mit einem sen die dänischen Hypothekenbanken, das Match-

höheren Preis und dem daraus resultierenden Zins- Funding-Prinzip beizubehalten. Damit verliehen sie

satz vergolten. Das Vorfälligkeitsrisiko wird im Ab- der Effizienz und den positiven Effekten des däni-

schnitt „Risiken“ weiter ausgeführt. schen Hypothekarkreditsystems noch mehr Glaub-

würdigkeit.

Die regulatorische Perspektive

Dänische Pfandbriefe werden von den Regulierungs- Covered Bonds im Vergleich zu tradi-

behörden positiv beurteilt, insbesondere im Hinblick tionellen Hypothekenpfandbriefen

auf die Kapitalanforderungen. Aus Anlegerperspektive existieren zwischen traditi-

onellen Immobilienpfandbriefen und Covered Bonds

Die Eigenkapitalrichtlinie zwei wesentliche Unterschiede:

Am 1. Juli 2007 traten neue dänische Rechtsvor-

schriften für Covered Bonds in Kraft. Die Gesetze • Bei traditionellen Immobilienpfandbriefen

wurden geschaffen, um die EU-Eigenkapitalrichtlinie sind die LTV-Obergrenzen nur zum Zeitpunkt

6 Diese Informationen sind ausschließlich für professionelle Anleger bestimmtder Kreditgewährung verbindlich. Bei Abbildung 2: Gesamtvolumen an ausgegebenenPro-

Covered Bonds und Hypothekenanleihen je- dukten gemäß LCR-Klassifikation (in Mrd. EUR)

doch müssen die LTV-Obergrenzen kontinu- 160

ierlich eingehalten werden. Zudem müssen 140

die Banken zusätzliche Sicherheiten stellen, 120

falls die LTV-Obergrenzen überschritten wer-

100

den.

80

• Beide Arten von Covered Bonds genießen we-

60

niger stringente Kapitalanforderungen für

40

Anleger als traditionelle Hypothekenpfand-

20

briefe. Folglich sind die Anleger bereit, für

0

Covered Bonds einen höheren Preis zu zah- ARMs Callable Floater Capped Index Linked

len. Zudem haben die Hypothekenbanken 1B 2A Unrated Floater

seit Inkrafttreten der neuen Rechtsvorschrif-

ten in erster Linie Covered Bonds ausgege-

Quelle: Jyske Bank

ben.

Die Ratingverteilung der verschiedenen Produktty-

CRR/CRD IV (LCR) pen ist in Abbildung 3 ersichtlich. Hier ist erkenn-

Gemäß der umgesetzten CRD-IV-Gesetzgebung wur- bar, dass die meisten Anleihen auf dem dänischen

den die meisten dänischen Hypothekenpfandbriefe Markt mit 1A oder 2B bewertet werden.

als genauso liquide wie Staatsanleihen eingestuft,

nachdem 92,9 % der dänischen Hypothekenpfand- Abbildung 3: Anteil an Level 1B und Level 2A

briefe zum Januar 2016 als Level-1B-Assets klassifi-

100%

ziert wurden. Insofern als die dänischen Hypothe-

kenanleihen den CRD-Vorschriften gerecht werden, 80%

beruhen Rating-Differenzen vor allem auf unter- 60%

schiedlichem Umlaufvolumen, da: 40%

• Level 1B ein Umlaufvolumen von mindes- 20%

tens 500 Mio. EUR haben muss 0%

• Level 2A ein Umlaufvolumen von mindes- ARMs Callable Floater Capped Index Linked

Floater

tens 250 Mio. EUR haben muss 1B 2A Unrated

Das Gesamtvolumen an ausgegebenen Produkten Quelle: Jyske Bank

und deren Klassifizierung gemäß der Mindestliquidi-

tätsquote (Liquidity Coverage Ratio; LCR) ist in Abbil- Da die dänischen Hypothekenanleihen der Definition

dung 2 ersichtlich. von Covered Bonds entsprechen und hohe Ratings

aufweisen, kommt ihnen im Hinblick auf das Rah-

menwerk der Solvenzkapitalanforderungen (Sol-

vency Capital Requirements; SCR), das im Zuge des

Solvency-II-Projekts eingeführt wurde, eine Vor-

zugsbehandlung zu.

Diese Informationsschrift richtet sich ausschließlich an professionelle Anleger. 7l

Der dänische Markt für Hypothekenpfandbriefe

Risiken Hypothekenbank und den Kreditnehmer betrafen.

Wie bereits erläutert, birgt der dänische Hypothe- Darüber hinaus ist der Anleger vor dem Kreditrisiko

kenmarkt ein sehr geringes Risiko für den Einzel- im Zusammenhang mit dem Ungleichgewicht zwi-

nen, da das System darauf ausgerichtet ist, das Ri- schen Cashflows aufgrund dieser Arten von Ereignis-

siko zwischen allen Teilnehmern aufzuteilen. In die- sen gut geschützt.

sem Abschnitt wird noch näher veranschaulicht, Die neuen Rechtsvorschriften wirken sich jedoch

wie Anleger auf dem dänischen Markt geschützt zum Teil auf den Anleger aus. Denn mit dem Gesetz

werden. wird eine Laufzeitverlängerung eingeführt, die durch

zwei Arten von Ereignissen ausgelöst werden kann:

Ausfallrisiko Zinsauslöser: Wenn zum Zeitpunkt einer Refinanzie-

In der Vergangenheit hat noch keiner einziger Inha-

rungsauktion das Renditeniveau im Vorjahreszeit-

ber dänischer Hypothekenanleihen seine Kapitalan-

raum um mehr als 5 % gestiegen ist und die zu-

lage verloren. Dies liegt daran, dass die Hypotheken-

grunde liegende Anleihe eine Laufzeit von bis zu 24

banken die Anleihegläubiger vor dem kreditausfall-

Monaten hat, wird die Laufzeit der Anleihe um 1 Jahr

bedingten Bonitätsrisiko schützen. Die Anleger sind

verlängert. Im Falle einer Verlängerung ist das Ren-

auch vor dem Kreditrisiko aus dem Konkurs einer Hy-

diteniveau der zugrunde liegenden Anleihe gleich

pothekenbank sicher, da die Rechtsvorschriften die

der Rendite einer entsprechenden Anleihe, die 11–

Anleihegläubiger begünstigen und detaillierte Richt-

14 Monate früher gehandelt wurde, zuzüglich 5 %.

linien für den Insolvenzfall festlegen.

Fehlgeschlagene Auktion als Auslöser: Im Fall des

Zu den weiteren Schwerpunkten der Rechtsvorschrif-

Fehlschlags von Refinanzierungsauktionen, bei de-

ten gehören das Due-Diligence-Verfahren und die die

nen eine Hypothekenbank nicht in der Lage ist, die

LTV-Obergrenzen (max. 80 %), durch die die Exponie-

Anleihen zur weiteren Finanzierung eines Darlehens

rung der Hypothekenbanken gegenüber dem Ausfall-

zu verkaufen, verlängert sich die Laufzeit der zu-

risiko eingeschränkt wird. Das System selbst ist

grunde liegenden Anleihe um ein (1) Jahr. Zudem

dank Bürgschaften der öffentlichen Hand (in Form

wird im Anschluss daran eine Refinanzierungsauk-

von subventioniertem gemeinnützigen Wohnraum),

tion abgehalten. Die durch eine fehlgeschlagene

Bankgarantien für Darlehen anderer Banken sowie

Auktion ausgelöste Fälligkeitsverlängerung um ein

der persönlichen Inanspruchnahme bei Nichtbedie-

(1) Jahr ist so lange wiederholbar, bis das Darlehen

nung von Verbindlichkeiten ebenfalls sehr stabil. Der

entweder refinanziert wurde oder fällig geworden

Kreditnehmer haftet also auch nach dem Verzug und

ist. Die Rendite der verlängerten Anleihe hängt von

der Beschlagnahme der Immobilie weiter für die

der Restlaufzeit des Darlehens ab:

Schulden, und die Hypothekenbank kann die Beitrei-

bung theoretisch auf unbegrenzte Dauer fortführen.

• Beträgt die Restlaufzeit 24 Monate oder we-

niger: Rendite einer entsprechenden An-

Refinanzierungsrisiko – Laufzeitver- leihe, die 11–14 Monate früher gehandelt

längerung wurde, zuzüglich 5 %

Am 1. Januar 2015 wurden neue Rechtsvorschriften • Beträgt die Restlaufzeit mehr als 24 Mo-

eingeführt, um das Refinanzierungsrisiko für varia- nate: Rendite einer entsprechenden Anleihe

bel verzinsliche Darlehen zu reduzieren, die aus meh- mit einer Laufzeit von 11–14 Monaten, die

reren Anleihen mit kürzerer Restlaufzeit als das zu- 11–14 Monate früher gehandelt wurde, zu-

grunde liegende Darlehen finanziert werden (Ad- züglich 5 %

justable Rate Mortgage Securities; ARMs). Das die-

ser Art von Darlehen anhaftende Refinanzierungsri- Aufgrund der Stabilität des dänischen Hypotheken-

siko hatte zuvor wenig Einfluss auf den Anleger, da systems und der eingeführten Rechtsvorschriften

fehlgeschlagene Auktionen und Zins-Shifts nur die sind diese Ereignisse sehr unwahrscheinlich und das

8 Diese Informationen sind ausschließlich für professionelle Anleger bestimmtdamit verbundene Risiko ist gering. Dennoch ist den Zentrale Risikomessgrößen

Anlegern auch im unwahrscheinlichsten Fall eine Zur Berechnung des Risikos eines Portfolios verfügen

transparente und faire Rendite sicher. wir über ein Vorfälligkeitsmodell, im Rahmen dessen

wir täglich verschiedene Arten von zentralen Risi-

Vorfälligkeitsrisiko komessgrößen berechnen. Mittels unseres Vorfällig-

Das Vorfälligkeitsrisiko entspringt der Option, das keitsmodells berechnen wir die optionsbereinigte

Darlehen vorfällig zu pari zurückzuzahlen. Dadurch Duration, die Konvexität, das optionsbereinigte Ri-

ist der Anleger dem Risiko ausgesetzt, nicht wieder siko und weitere Risikomessgrößen.

zu denselben Bedingungen reinvestieren zu können.

Die rationalen Szenarien der Vorfälligkeit werden Die wichtigsten Risikomessgrößen werden für alle

unter „Lieferung und Vorfälligkeit“ erklärt. Die Anlei- dänischen Hypothekenanleihen berechnet, sodass

hen werden unter Berücksichtigung dieses Risikos wir die Möglichkeit haben, die unterschiedlichen Ri-

bewertet, wie in Abbildung 5 zu sehen. siken in einem Portfolio zu verwalten.

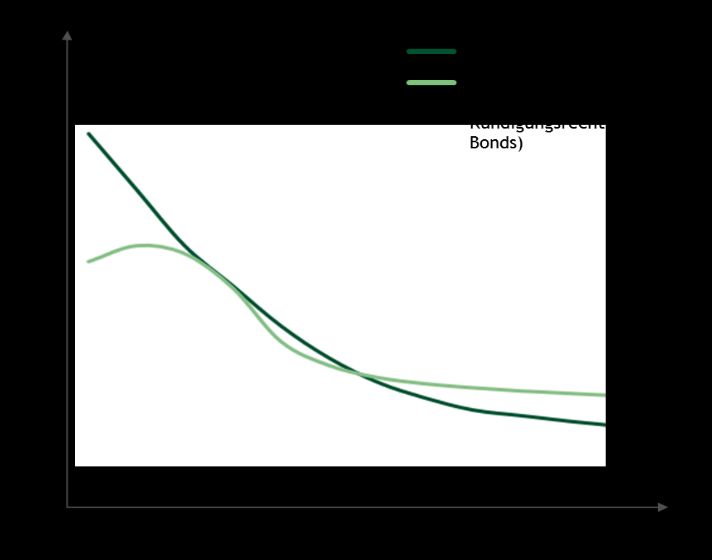

Abbildung 5: Preiskurve von Hypotheken- und Staats Emittiertes Volumen (in Mrd. EUR)

anleihen Dänische Covered Bonds 419

Deutsche Covered Bonds 364

Französische Covered Bonds 334

Spanische Covered Bonds 241

Dänische Staatsanleihen 86

Quelle: ECBC European Covered Bond Fact Book, 2020

Umfang und Liquidität

Wie bereits erwähnt, gehört der dänische Markt für

Covered Bonds zu den weltweit größten seiner Art.

Der dänische Markt ist zudem größer als der deut-

sche (obwohl Deutschland 14 Mal mehr Einwohner

Quelle: Jyske Bank

zählt als Dänemark), französische und der spanische

Wenn die Kurse fast zu pari notieren, ist der Preis der Markt. Die Liquidität im dänischen Markt für Covered

vorzeitig kündbaren Anleihe niedriger als der Preis Bonds ist hoch, und wir können täglich auf enge und

einer Staatsanleihe, da die Wahrscheinlichkeit der damit kostenschonende Spannen zwischen Aus-

Vorfälligkeit zunimmt. Allerdings verhalten sich die gabe- und Rücknahmekurs (Bid-Offer-Spreads) han-

Kreditnehmer nicht immer rational. Dies kann für ak- deln.

tive Anleger Gelegenheiten schaffen, birgt hingegen

für eine Buy-and-Hold-Strategie auch Risiken. Darüber hinaus ist der Markt für Covered Bonds

4 Mal größer als der dänische Markt für Staatsanlei-

hen. Abbildung 6 zeigt den Vergleich der relativen

Größe der verschiedenen Märkte.

Diese Informationsschrift richtet sich ausschließlich an professionelle Anleger. 9l

Der dänische Markt für Hypothekenpfandbriefe

Abbildung 6: Vergleich der relativen Größe von

Märkten für Covered Bonds

Anleihen zusammensetzen. Interessanterweise ist

allein der zweitgrößte Produkttyp immer noch grö-

ßer als d

Quelle: Jyske Bank

Wie unten zu sehen ist, fällt der größte Anteil der Hy-

pothekenanleihen auf ARMs, die sich hauptsächlich

aus kurzfristigen festverzinslichen

Anleihen zusammensetzen.

Interessanterweise ist allein der zweitgrößte Pro-

dukttyp immer noch größer als der dänische Markt

für Staatsanleihen.

Abbildung 7: Segmentierung des dänischen Marktes

für Covered Bonds (in Mrd. EUR)

8,1 2,0

73,1

136,0

168,6

ARMs Callable Floater Capped Floater Index Linked

Quelle: Jyske Bank

10 Diese Informationen sind ausschließlich für professionelle Anleger bestimmtDänische Emittenten von Hypothe- Deckungsmassen

kenpfandbriefen Realkredit Danmark bietet Hypothekenfinanzierun-

Der folgende Abschnitt gibt einen Einblick in die gen für Hauseigentümer, Genossenschaftswoh-

Kapitalstrukturen und die Verteilung von Marktan- nungen, Mietwohngebäude, sozialen Wohnungs-

teilen. Zu diesem Zweck werden die einzigartigen bau, Landwirte, Unternehmen und Organisationen

Merkmale der größten Hypothekengeldgeber Dä- aus dem Privatsektor wie auch aus dem öffentli-

nemarks veranschaulicht. chen Sektor. Die Segmentierung der Kreditnehmer

ab dem vierten Quartal 2020 war folgendermaßen:

Realkredit Danmark A/S 56 % Eigenheimbesitzer, 23 % Wohnungsvermieter,

13 % gewerbliche Hypotheken, 6 % Landwirtschaft

Unternehmensprofil und 2 % skandinavisch mit geringen Abweichungen

Realkredit Danmark ist eine hundertprozentige zwischen Capital Centre T und S, wobei Capital

Tochtergesellschaft der Danske Bank Group, dem Centre S allerdings einen geringeren Anteil an ge-

größten dänischen Finanzinstitut. Die Danske Bank werblichen Darlehen aufweist als andere dänische

wurde 1871 gegründet und ist in zwölf Ländern tä- Pools und damit auch ein geringeres Risiko.

tig. Ihr Fokus liegt auf dem skandinavischen Markt.

Ihre Hauptgeschäftsbereiche sind das Privatkun- Der gewichtete Durchschnitt des LTV liegt mit ge-

dengeschäft, das Unternehmenskunden-geschäft, ringen Abweichungen sowohl für Capital Centre S

die Vermögensverwaltung, Lebens-versicherun- als auch T bei ca. 60 %. Im Allgemeinen gilt eine

gen, Pensionen und Hypotheken-finanzierungen. LTV-Obergrenze von 80 % für Wohnimmobilien,

75 % für Ferienimmobilien und 60 % für gewerbliche

Realkredit Danmark ist die zweitgrößte Hypothe- und landwirtschaftliche Immobilien. Die meisten

kenbank Dänemarks – mit einem geschätzten Vermögenswerte im Capital Centre S sind festver-

Marktanteil von 26,6 % und vergebenen Hypothe- zinslich (97,7%). Das Capital Centre T besteht hin-

kendarlehen von 793 Mrd. DKK zum beizulegenden gegen nur aus ARMs und variabel verzinslichen

Zeitwert (Ende 2020). Ihre Kernmärkte sind der Darlehen.

Wohnungsmarkt (sowohl Eigenheime als auch Feri-

enwohnungen) sowie der gewerbliche Markt (Im- Ratings

mobilien im städtischen Raum und in der Landwirt- Scope Ratings, Standard & Poor’s und Fitch haben

schaft sowie Mietobjekte), hauptsächlich in Däne- die von Realkredit Danmark aus dem Capital

mark. Realkredit Danmark vergibt aber auch Hypo- Centre S ausgegebenen Covered Bonds mit dem

thekenkredite an ausgewählte Geschäftskunden in höchsten Rating „AAA“ bewertet. Das Capital

Schweden und Norwegen. Centre T wird von Fitch mit „AA+“ und von Scope

und S&P mit „AAA“ bewertet.

Finanzdaten

Realkredit Danmark hat 2020 einen Nettogewinn Nykredit Realkredit A/S

von 3,8 Mrd. DKK ausgewiesen. 2019 lag dieser

Wert noch bei 4,4 Mrd. DKK. Zurückzuführen ist die- Unternehmensprofil

ser Rückgang hauptsächlich auf starke Umschul- Nykredit Realkredit befindet sich zu 100 % im Besitz

dungsaktivitäten. der Nykredit Holding, einem nicht börsennotierten

Unternehmen mit Hauptsitz in Kopenhagen. Die Ge-

Die Nettozinserträge des Unternehmens sind leicht schichte von Nykredit reicht zurück ins Jahr 1851, als

von 6,9 Mrd. DKK auf 6,4 Mrd. DKK gesunken. Das die Hypothekenfinanzierung erstmals Gestalt an-

Aufwand-Ertrags-Verhältnis ist von 6,5 (2019) auf nahm. Seitdem hat Nykredit seine Aktivitäten ausge-

5,3 (2020) gesunken. Die Kernkapitalquote ist von weitet und deckt mittlerweile auch das Privat- und

30,7 % im Jahr 2019 auf 26,9 % im Jahr 2020 gefal- Unternehmenskundengeschäft, die Vermögensver-

len – bei einem gleichzeitigen Rückgang der Ge- waltung, Versicherungen und Immobilien ab. Die Hy-

samtkapitalquote von 31,1 % auf 27,4 %. pothekenfinanzierung gehört allerdings zum ge-

wichtigsten strategischen Geschäftsbereich.Nykredit ist die größte Hypothekenbank Däne- Verteilung war Ende 2020 wie folgt: Norddänemark

marks – mit einem geschätzten Marktanteil von (16 %), Zentraldänemark (30 %), Süddänemark

41,8 % und einem Gesamtdarlehensvolumen von (12 %), Seeland (8 %), Hauptstadtregion (29 %) und

1,321 Mrd. DKK per Ende 2020. Insgesamt ist außerhalb von Dänemark (5 %).

Nykredit der größte dänische Hauptgläubiger mit

mehr als 1 Mio. Kunden aus ganz Dänemark. Nykre- Die durchschnittliche LTV-Relation von Nykredits

dit vergibt Darlehen und Finanzierungen sowohl an Deckungsmassen beträgt 51,7 %. Wie auch die an-

Hauseigentümer als auch an Unternehmen. Nykre- deren Emittenten von Hypothekenpfandbriefen

dit Realkredit arbeitet mit mehr als 50 Banken in wendet Nykredit für die meisten Hypothekendarle-

ganz Dänemark zusammen. Diese organisatorische hen eine Obergrenze von 80 % bzw. 60 % für risiko-

Einrichtung ist ein wesentlicher Treiber für die Ver- reichere Darlehen an.

teilung von Hypotheken.

Ratings

Finanzdaten Standard & Poor’s bewertet die aus den Capital

Nykredit hat 2020 einen Jahresüberschuss von Centres D, E und H ausgegebenen Covered Bonds von

5,664 Mio. DKK erreicht, was deutlich unter den Nykredit mit „AAA“. Nykredit besitzt bei S&P und

ausgewiesenen 7,427 Mio. DKK im Vorjahr lag. Fitch ein Long-Term-Rating von „A“.

Obwohl der Nettogewinn durch erhöhte Wertbe- Nordea Kredit

richtigungen aufgrund von Covid-19 beeinträchtigt

wurde, verzeichnete Nykredit 2020 ein Kunden - Unternehmensprofil

und Kreditwachstum durch ein höheres Aktivitäts- Nordea Kredit – gegründet im Jahr 1993 – ist Teil der

niveau. Infolgedessen verzeichnete Nykredit einen Nordea Group und befindet sich zu hundert Prozent

leichten Anstieg des Nettozinsertrags, der 9,780 im Besitz von Nordea Bank Abp., der größten Bank

Mio. DKK Ende 2020 betrug. Skandinaviens mit rund 11 Millionen Kunden. Neben

den vier Heimatmärkten (Finnland, Schweden, Dä-

Die Kosten sind im Verhältnis zu den Erträgen von nemark und Norwegen) ist Nordea weltweit in

36,5 % (2019) auf 39,6 % (2020) gestiegen. Zurück- 19 Ländern tätig.

zuführen ist diese Entwicklung auf niedrigere Er- Nordea Kredit hat Covered Bonds im Wert von

träge. Die Kernkapitalquote ist von 23,7 % im 52,3 Mrd. DKK im Umlauf und ist der drittgrößte

Jahr 2019 auf 24,3 % im Jahr 2020 gestiegen. Hypothekenanbieter Dänemarks mit einem Markt-

Ebenso erhöhte sich die Tier 1 Kapitalquote von anteil von 14,2 %.

19,5% auf 20,02% per 2020.

Finanzdaten

Deckungsmassen Nordea Kredit hat einen Gewinn vor Steuern in

Nykredit verfügt über fünf verschiedene Capital Höhe von 1,640 Mio. DKK per 2020 ausgewiesen –

Centres. Die drei wichtigsten sind allerdings die of- im Vergleich zu 2,373 Mio. DKK im Jahr 2019. Die-

fenen Capital Centres E und H, über die der Großteil ser Rückgang ist hauptsächlich auf niedrigere Pro-

der neuen Ausgaben erfolgt, sowie das geschlos- visionserträge aus Umschuldungsaktivitäten zu-

sene Capital Centre D. rückzuführen, was den Erwartungen entsprach. Die

Nettozinserträge erhöhten sich leicht um 55 Mio.

Die Capital Centres E und H besitzen einen Wert von DKK auf 3,211 Mio. DKK im Jahr 2020.

531 Mrd. DKK bzw. 618 Mrd. DKK. In beiden Capital

Centres machen Eigenheime den größten Anteil Das Auftrags-Ertrags-Verhältnis ist im Zeitraum

aus – mit 82 % bzw. 63 %. um 10,8 Prozentpunkte auf 22,2 % gestiegen.

Ebenso, ist die Kernkapitalquote um 2,56 Prozent-

Der Hypothekenbestand verteilte sich Ende 2020 punkte auf 29,6 % Ende 2020 gestiegen. Die Tier-1-

folgendermaßen: Eigenheime (63 %), Büro und Ein- Kapitalquote ist von 24,4 % auf 25 % gestiegen.

zelhandel (9 %), Mietwohnungen (9 %), Landwirt-

schaft (7 %) und Sonstiges (12 %). Die geografischeDeckungsmassen für private Mietobjekte, Genossenschaftswohnun-

Das Darlehensportfolio von Nordea Kredit stieg um gen und Immobilien für Büros und Einzelhandel an,

3% auf 409 DKK Ende 2020. Der Anstieg wurde vor allerdings nicht für Einfamilienhäuser. DLR ist der

allem durch das Wachstum der Kredite für Eigen- fünftgrößte Hypothekenanbieter Dänemarks mit

heime und Ferienwohnungen um 5 % getrieben, die einem geschätzten Marktanteil von 5,6 %.

69 % des Kreditportfolios ausmachte. 11% des Port-

folios entfallen auf private Mietwohnungen und 8%, Finanzdaten

10% bzw.2% auf Gewerbe-, Landwirtschafts- und 2020 hat DLR ein operatives Ergebnis von 960 Mio.

sonstige Immobilien. DKK ausgewiesen. Das entspricht im Vergleich zu

2019 einem Rückgang um 125 Mio. DKK. Dennoch

Die Hauptstadtregion Dänemarks ist mit einem An- war das Ergebnis vor Steuern aufgrund der außer-

teil von 40 % der größte Markt für Nordea. Es folgen ordentlichen Unsicherheit durch die COVID-19-

Zentraldänemark mit 22 %, Seeland mit 19 %, Pandemie zufriedenstellend. Damit stellte DLR ei-

Süddänemark mit 15 % und Norddänemark mit 4 %. nen hohen Betrag zur Deckung drohender Verluste

bereit.

Der durchschnittliche gewichtete LTV liegt schät-

zungsweise bei 56,8 % mit einer durchschnittlichen Die Nettozinserträge sind um 70 Mio. DKK ange-

Immobiliendarlehenshöhe von 197.440 EUR. Die stiegen – von 1,804 Mio. auf 1,874 Mio. DKK. Dar-

Immobiliendarlehen im Portfolio besitzen einen lehensausfälle und Provisionen gingen bis ende

LTV von 58,3 %. Der LTV der gewerblichen Darlehen 2020 um 28 % von 86 Mio. DKK auf 62 Mio. DKK zu-

beträgt 45,1 %. rück.

Die Deckungsmasse besteht zu 74,6 % aus festver- Die Kernkapitalquote ist um 1,7 Prozentpunkte von

zinslichen Darlehen und zu 25,4 % aus Darlehen mit 17,1 % auf 18,8 % angestiegen, wobei die Tier-1-Ka-

variablem Zinssatz. 47,2 % der Darlehen sind til- pitalquote von 15,5 % auf 17,1 % gestiegen ist.

gungsfrei.

Deckungsmassen

Ratings DLR verfügt über zwei separate Deckungspools, die

Alle von Nordea Kredit ausgegebenen Covered sich insgesamt auf ein Darlehensportfolio von

Bonds besitzen ein „AAA“-Rating von Moody’s und 164,3 Mrd. DKK belaufen. Capital Centre B ist aller-

S&P. dings mit Abstand am größten mit 164,8 Mrd. DKK

an SDO-Darlehen. Die restliche 1,2 Mrd. DKK wurde

DLR Kredit A/S vom General Capital Centre als RO-Darlehen ausge-

geben.

Unternehmensprofil

DLR Kredit – vormals Dansk Landbrugs Realkredit- Die Landwirtschaft macht 58 % vom Capital

fond – wurde 1960 im Rahmen einer Initiative klei- Centre B aus, gefolgt von Büros und Unternehmen

nerer Finanzinstitute gegründet. Heute befindet (19 %), Mietwohnungen (17 %) und Eigenheimen

sich DLR im Besitz von 50 lokalen und landesweiten (4 %). Da DLR einen starken Fokus auf landwirt-

Finanzinstituten, mit denen DLR auch zusammen- schaftliche Immobilien legt, werden die meisten

arbeitet. Die Darlehen werden an die Anteilseigner- Darlehen in ländlichen Gebieten Dänemarks verge-

banken verteilt. Seit 2001 hat DLR sein Geschäft ben. Dies spiegelt sich auch in der geografischen

durch die Finanzierung von gewerblichen Immobi- Verteilung der Darlehen wider. Zentraldänemark

lien ausgeweitet. Dies ist mittlerweile das am macht 30 % aus, Süddänemark 27 %, Norddäne-

schnellsten wachsende Segment des Unterneh- mark 22 %, Seeland 14 %, der Großraum Kopenha-

mens. gen 5 % und Gebiete außerhalb Dänemarks 2 %. Der

durchschnittliche gewichtete LTV für Captital

DLR bietet Hypothekenfinanzierungen für landwirt- Centre B beträgt 53,8 %.

schaftliche Wirtschafts- und Wohn-gebäude sowieAufgrund des steigenden Interesses der Kreditneh- Deckungsmassen

mer an langfristigen festverzinslichen Darlehen Das Darlehensportfolio von Jyske Realkredit besteht

machten 33 % aller Anleihen des DLR festverzinsliche zu 51 % aus Eigenheimen, zu 16 % aus Mietwohnun-

kündbare Anleihen per 2020 aus, das sind 4 Prozent- gen, zu 15 % aus subventionierten Darlehen, zu 11 %

punkte mehr als im Vorjahr. aus Büros und Unternehmen, zu 4 % aus Genossen-

schaftswohnungen. Insgesamt 86 % des Portfolios

sind wohnwirtschaftlichen Zwecken zuzurechnen.

Ratings

Standard & Poor’s bewertet die Covered Bonds von Das Capital Centre E konzentriert sich auf die größ-

DLR Kredit mit „AAA“. Als Emittent ist DLR mit ten Städte in Dänemark. 46 % des Portfolios macht

„BBB+“ bewertet. die Metropolregion Kopenhagen aus, 12 % Seeland,

7 % Norddänemark, 20 % Zentraldänemark, 14 %

Jyske Realkredit A/S Süddänemark und 1 % sonstige Regionen.

Unternehmensprofil Das Capital Centre E belief sich im Jahre 2020 auf

Jyske Realkredit ist seit der Fusion von BRFkredit 308 Mrd. DKK mit einem durchschnittlichen LTV von

und Jyske Bank im Jahr 2014 ein integrierter Be- 52 %. Diese Quote muss vor dem Hintergrund be-

standteil der Jyske Bank Group. Ursprünglich ge- trachtet werden, dass Jyske Realkredit eine LTV-

gründet wurde das Unternehmen 1959. Das Unter- Obergrenze von 80 % für Wohnimmobilien und 60–

nehmen finanziert Hypothekendarlehen für Privat- 70 % für gewerbliche Immobilien anwendet.

und Unternehmenskunden.

Zudem ist anzumerken, dass das Unternehmen im

Jyske Realkredit ist mit einem geschätzten Markt- Jahr 2018 das neue Capital Centre S für die Finanzie-

anteil von 10,6 % derzeit der viertgrößte Anbieter rung von Darlehen mit Zinsanpassung eröffnet hat.

von Hypothekenfinanzierungen in Dänemark – hin- Dieses Capital Centre hat allerdings noch kein Rating

ter NYK, RD und Nordea Kredit. erhalten. Darüber hinaus emittiert Jyske Realkredit

eine sehr begrenzte Anzahl an RO-Anleihen aus Capi-

Finanzdaten tal Centre B (nur variable verzinsliche Anleihen und

Jyske Realkredit hat ein operatives Ergebnis von kurzfristige ARMs).

1,168 Mio. DKK erzielt – im Vergleich zu 1,434 Mio.

DKK im Vorjahr. Dies entspricht einer Abnahme um

18,5%. Dies Ergebnis entsprach jedoch den Schät- Ratings

zungen des Managements, wo aufgrund der Unsi- Alle Capital Centres (E, B und General) von Jyske Re-

cherheit über die Auswirkungen der Preis- und Ab- alkredit wurden von S&P sowie Fitch mit „AAA“ be-

satzentwicklung auf den Immobilienmarkt Vorbe- wertet. Jyske Bank ist von S&P mit „A“ bewertet –

halte gemacht wurden. mit einer „stabilen“ Prognose.

Kernkapitalquote und Kapitalquote sind von 23,1 %

2019 auf 25,4 % im Jahr 2020 gestiegen. Der Ver-

gleich der Zahlen aus den Jahren 2019-2020 kann

aufgrund einer neuen Vergleichsvereinbarung zwi-

schen Jyske Realkredit und der Jyske Bank bezüglich

konzerninterner Gebühren und Kosten allerdings ir-

reführend sein.Übersicht über die Marktanteile

(Dänische Hypothekenanleihen):

Nykredit → 42,2 % (167,1 Mrd. EUR)

Realkredit Danmark → 26,6 % (105,3 Mrd. EUR)

Nordea Kredit → 13,9 % (55,1 Mrd. EUR)

Jyske Realkredit → 11,4 % (45,3 Mrd. EUR)

DLR kredit → 5,8 % (22,9 Mrd. EUR)

Marktanteile (Stand: 2020):

5,80%

11,40%

42,20%

13,90%

26,60%

DLR Kredit Jyske Realkredit

Nordea Kredit Realkredit Danmark

NykreditVergleich:

EMITTENT ERGEBNIS KAPITAL QUOTEN MARKTANTEIL RATING (S&P)

Nykredit 5,673 Mio. DKK Kapital: 20,2 % 41,80 % „A+“

Kern: 24,3 %

Realkredit Danmark 3,883 Mio. DKK Kapital: 26,9 % 26,20 % „A“

Kern: 27,4 %

Nordea Kredit 1,640 Mio. DKK Kapital: 25,0 % 14,20 % „AA-“

Kern: 29,6 %

Jyske Realkredit 1,168 Mio. DKK Kapital: 25,4 % 10,16 % „A“

Kern: 25,4 %

DLR Kredit 960 Mio. DKK Kapital: 17,1 % 5,60% „A-“

Kern: 18,8 %

Quelle: Nykredit, Realkredit Danmark, Nordea, Jyske Bank & DLR

Darlehensportfolio:

MIETWOHNUN- LANDWIRT-

EMITTENT EIGENHEIME GEWERBE SONSTIGE

GEN SCHAFT

Nykredit 63 % 8% 7% 9% 13 %

Realkredit Dan- 57 % 22 % 6% 13 % 2%

mark

Nordea Kredit 69 % 11 % 8% 10 % 2%

Jyske Realkre- 51 % 16 % 0% 10 % 24 %

dit

DLR Kredit 5% 19 % 55 % 17 % 4%

Quelle: Nykredit, Realkredit Danmark, Nordea, Jyske Bank & DLR

Darlehensart:

VARIABLE VER- FESTVERZINS- HYPOTHEKEN

SONSTIGE DAR-

EMITTENT ZINSLICHE ANLEI- ARM 1–10 J. LICHE DARLE- MIT ZINSOBER-

LEHEN

HEN HEN GRENZE

Nykredit 22 % 29 % 43 % 4% 2%

Realkredit Dan-

4% 58 % 38 % 0% 0%

mark

Nordea Kredit 23 % 28 % 46 % 0% 0%

Jyske Realkredit 11 % 47 % 37 % 5% 0%

DLR Kredit 36 % 31 % 32 % 0% 1%

Quelle: Nykredit, Realkredit Danmark, Nordea, Jyske Bank & DLRWichtige Hinweise

Diese Broschüre wurde von Jyske Bank, dänische Jyske Bank hat alle angemessenen Maßnahmen ge-

Handelsregister-Nr. 17616617, ausgearbeitet. troffen um sicherzustellen, dass die in dieser Bro-

schüre enthaltenen Informationen korrekt sind und

Die Informationen richten sich unter keinen Um- Informationen aus Quellen stammen, die von Jyske

ständen an Personen mit Wohnsitz in oder mit Ver- Bank als zuverlässig erachtet werden. Jyske Bank

bindungen zu einer Rechtsordnung, in der ein sol- haftet nicht für direkte oder indirekte Verluste auf-

ches Angebot oder eine solche Empfehlung rechts- grund von unvollständigen oder fehlerhaften Infor-

widrig ist. mationen.

Die Informationen richten sich in keinem Fall an Per- Die Performance in der Vergangenheit, die Entwick-

sonen mit Wohnsitz in den USA oder an Personen, die lung der Marktpreise sowie Prognosen für die zu-

auf ähnliche Weise mit den USA verbunden sind. künftige Performance und Entwicklung der Markt-

preise sind keine zuverlässigen Indikatoren für die

Die Broschüre stellt weder ein Angebot noch eine zukünftige Performance oder Preisentwicklung.

Empfehlung für einen Kauf oder Verkauf dar und darf

auch nicht als Anlageberatung verstanden werden. Wenn Sie in Finanzinstrumenten anlegen, gehen Sie

ein Risiko ein. Die Performance und/oder die Preis-

Anlegern wird nachdrücklich empfohlen, vor dem entwicklung können negativ sein. Der Preis und die

Kauf oder Verkauf von Finanzinstrumenten, bezüg- Rendite einer Anlage können sowohl steigen als auch

lich spezifischer Anlagen, Steuerfragen usw. einen fallen, unter anderem aufgrund von Schwankungen

persönlichen Berater hinzuzuziehen. der Marktpreise und der Wechselkurse. Wenn Sie in

anderen Währungen als Ihrer Basiswährung anle-

Das Urheberrecht an den Informationen liegt bei gen, akzeptieren Sie ein Währungsrisiko. Die in die-

Jyske Bank. Die Informationen dürfen daher nicht ser Broschüre enthaltenen Informationen unterlie-

ohne Quellenangabe wiedergegeben oder vervielfäl- gen etwaigen Änderungen der Marktbedingungen,

tigt werden. Renditen, Dividenden, Preise, Wechselkurse, Zinss-

ätze, Gebühren und sonstigen Kosten, der steuerli-

chen Sachverhalte usw. Irrtümer und Auslassungen

vorbehalten.

Jyske Bank A/S · Vestergade 8-16, DK-8600 Silkeborg SWIFT-Code: JYBADKKK

Tlf. + 45 89 89 89 89 · Fax +45 89 89 19 99 · jyskebank.dk CVR-Nr.: DK-1761 6617Sie können auch lesen