EU-Projektabwicklung Präsentation: Veronika Kauert, Otto-von-Guericke-Universität, TTZ

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

OVGU Präsentation 17.11.2011 1 EU-Projektabwicklung Präsentation: Veronika Kauert, Otto-von-Guericke-Universität, TTZ

OVGU Präsentation 17.11.2011 2 Inhalt

OVGU Präsentation 17.11.2011 3 Administratives Management 1. Aufgaben eines EU-Projektmanagers 2. Projekt wurde genehmigt – Was ist zu tun? 3. Arbeitsschritte in der Projektabwicklung 4. Rollenkonzept für EU-Projekte 5. Tools zur Unterstützung der Projektabwicklung 6. Kulturelle Unterschiede in EU-Projekten

OVGU Präsentation 17.11.2011 4 1. Aufgaben eines EU-Projektmanagers

OVGU Präsentation 17.11.2011 5

2. Projekt wurde genehmigt – Was ist zu tun?

Drittmittelanzeige ausfüllen

• Vorlage unter

http://www.ovgu.de/die_universitaet/ueberblick/struktur/verwaltung/

formularpool/finanzen.html

Konsortialvertrag erstellen

• Nutzen der vorhandenen Vorlagen (DESCA-Modell)

• Abstimmung mit Rechtsabteilung/EU-Büro

• Unterschrift Kanzler

Internes Kick-off meeting

• Einbindung des EU-Büros

• Vorbereitung der Projektadministration

• Schulung der Projektmitarbeiter bzgl. ReportingOVGU Präsentation 17.11.2011 6 3. Arbeitsschritte in der Projektabwicklung (1/2) Quelle: Internes Dokument „ Grundlegende Arbeitsschritte im 7. Forschungsrahmenprogramm der EU“ des BAK

OVGU Präsentation 17.11.2011 7 3. Arbeitsschritte in der Projektabwicklung (2/2) Quelle: Internes Dokument „ Grundlegende Arbeitsschritte im 7. Forschungsrahmenprogramm der EU“ des BAK

OVGU Präsentation 17.11.2011 8 3. Arbeitsschritte beim Projektabschluss Quelle: Internes Dokument „ Grundlegende Arbeitsschritte im 7. Forschungsrahmenprogramm der EU“ des BAK

OVGU Präsentation 17.11.2011 9

4. Rollenkonzept für EU-Projekte

Prof./Dr. M. Hagen V. KauertOVGU Präsentation 17.11.2011 10 6. Tools zur Unterstützung der Projektabwicklung • DFN-Terminplaner https://terminplaner.dfn.de/ • Währungsumrechner (Guide to Financial Issues, Seite 24) • EU Dienstreise-Abrechnungsformular • Regularien zu Auslandsreisen • Vorlage für Timesheet zur Stundenerfassung • Gemeinsamer Projektdaten-Server: e-Groupware • Projektwebseite (für Koordinatoren) mittels EGOTEC • Videokonferenzen

OVGU Präsentation 17.11.2011 11

7. Kulturelle Unterschiede in EU-Projekten

Deutsche Kulturstandards im Überblick

• Sachorientierung

• Wertschätzung von Regeln und Strukturen

• Internalisierte Kontrolle

„Gehe nie mit Deinen eigenen

• Zeitplanung

Regeln in ein fremdes Kloster“

• Trennung von Lebensbereichen (Russisches Sprichwort)

• Distanzregulierung

• Schwacher Kontext als Kommunikationsstil

• Individualismus

mehr Infos bei OVGU-Weiterbildung „Interkulturelles Training“

(Dr. Genetzke, K6)OVGU Präsentation 17.11.2011 12 Berichterstattung und Finanzabwicklung 1. Zeitlicher Ablauf eines EU-Projektes 2. Berichterstattung an die EU 3. Zeitlicher Ablauf der Berichterstattung 4. Finanzabwicklung: Pre-financing 5. Finanzabwicklung: Direkte Kosten 6. Finanzabwicklung: Indirekte Kosten 7. Formulare in der Finanzabwicklung

OVGU Präsentation 17.11.2011 13

1. Berichterstattung - Zeitlicher Ablauf eines EU-Projektes

Projektlaufzeit: 01.01.2010- 31.12.2012

14/02/2010 14/06/2011 13/06/2012 14/06/2013

Pre-financing Cost reimbursement Cost reimbursement Cost reimbursement

105 105

45 105

days days

days days

Period 1 Period 2 Period 3

12 months 12 months 12 months

60 60 60

days days days

01/03/2011 29/02/2012 01/03/2013

Periodic reports Periodic reports Periodic reports

01/01/2010 31/12/2010 31/12/2011 31/12/2012

Start EndOVGU Präsentation 17.11.2011 14

2. Berichterstattung an die EU

Zwischenbericht

1. Wird max. 60 Tage nach dem Ende der Berichtsperiode fällig

• Bericht zum Stand des Projektes (Fortschritt, Zielerreichung)

• Bericht zur Mittelverwendung

• Finanzaufstellung (Form C)

2. Erfolgreiche Beurteilung des Zwischenberichtes durch die Kommission

innerhalb von 105 Tagen nach Einreichung des Berichtes.

Abschlussbericht

1. Wird max. 60 Tage nach Projektende übermittelt

• Ergebnisse, Schlussfolgerungen und sozioökonomische

Auswirkungen des Projektes

• Gesellschaftliche Auswirkungen (gender equality actions, ethical

issues, …) inklusive eines Plans zur Nutzung und Verbreitung der

Erkenntnisse

2. Nach 105 Tagen Bericht von der Kommission -> Schlusszahlung

3. Bericht des Koordinators zur Aufteilung der Schlusszahlung unter den

Zuschussempfängern bis 30 Tage nach Erhalt der Schlusszahlung durch

die KommissionOVGU Präsentation 17.11.2011 15

Inhalt und Termine für den 1. periodischen Bericht

1. Periode läuft vom 01.01. bis 31.12.2010

• •

•

Termin: 2 Wochen

Termin: 2 Wochen vorher

•

•

• •

• •

•

•

Termin: 2 Wochen

Termin: 3 Wochen

OVGU Präsentation 17.11.2011 16

4. Finanzabwicklung

• Pre-financing

• Direkte Kosten

• Personalkosten und Ihre Nachweise

• Reisekosten

• Gerätekosten, -nutzung und –abschreibung

• Verbrauchsmaterialien

• Unterauftrag

• Audit Zertifikate

• Indirekte Kosten

• FormulareOVGU Präsentation 17.11.2011 17

4. Finanzabwicklung – Pre-financing

• Voraussetzung: Einreichung des Beitrittsformulares (Form A)

max. 45 Tage nach dem das Grant Agreement in Kraft getreten ist

• Verhandlungsabhängige Höhe:

• 1-2 Berichtsperiode: 60-80% der Gesamtfördersumme

• Mehr als 2 Berichtsperioden: 160% der durchschnittlichen Förderung

pro Berichtsperiode

• Bei beiden abzüglich des Garantiefonds, 5% der Gesamt-

FördersummeOVGU Präsentation 17.11.2011 18 4. Finanzabwicklung – Pre-financing Beispiel 1: Berechnung der Pre-financing Summe

OVGU Präsentation 17.11.2011 19

4. Finanzabwicklung – Pre-financing

Lösung zum Beispiel 1: Berechnung der Pre-financing Summe

ACHTUNG!

Was wurde im

Consortium Agreement

festgelegt?OVGU Präsentation 17.11.2011 20

5. Finanzabwicklung – Direkte Kosten

• Personalkosten

• Reisekosten

• Gerätekosten

• Verbrauchsmaterialien

• Unterauftrag

• Audit Zertifikate

Mittelverschiebungen sind ohne Amendment zum Grant Agreement

möglich, soweit dadurch die Projektziele (Annex I) nicht beeinträchtigt

werden.

Ausnahme UnterauftragOVGU Präsentation 17.11.2011 21

5. Finanzabwicklung – Personalkosten und Ihre Nachweise

• Im FORM C gibt es eine gesonderte Zeile für Personalkosten

• Die Erstattung erfolgt nach Aktivität (RTD, DEMO, MGT, OTHER)

• Personal muss direkt eingestellt sein.

• Muss unter alleiniger rechtlicher Verantwortung der Universität arbeiten.

• Es können sowohl Kosten von festangestelltem und befristeten Personal

abgerechnet werden

• Entlohnung erfolgt gemäß der üblichen ZahlungspraktikenOVGU Präsentation 17.11.2011 22

5. Finanzabwicklung – Personalkosten und Ihre Nachweise

• Nur tatsächliche Kosten können erstattet werden. Als Nachweis gilt:

• gültiger Arbeitsvertrag, evtl. Zusätze

• Arbeitszeitnachweise (time sheet)

• Überstunden können abgerechnet werden, wenn sie tatsächlich bezahlt

wurden und dies der üblichen Praxis entspricht.

• Urlaub und Krankheit sind nicht auf produktive Stunden anrechenbar

• Elternzeit kann proportional zur normalen Arbeitszeit am Projekt

angerechnet werden - Sonderfall

• Sachleistungen, wie Firmenwagen, Telefon können nur angesetzt

werden, wenn konform mit üblicher PraxisOVGU Präsentation 17.11.2011 23

5. Finanzabwicklung – Personalkosten und Ihre Nachweise

• Arbeitszeitnachweise – time sheet müssen enthalten:

• Name des Zuwendungsempfängers

• Name des Projektmitarbeiters

• Bezeichnung des Projektes

• Grant Agreement Nummer

• Zeitraum

• Anzahl der Stunden

• Name und Unterschrift des Mitarbeiters und des Vorgesetzten

• Arbeitspakete und Aktivitäten

• Abwesenheitszeiten

• Andere Projekte und LehreOVGU Präsentation 17.11.2011 24

5. Finanzabwicklung – Personalkosten und Ihre Nachweise

Beispiel - timesheet

Project Number: Participant Number in this project:

Otto-von-Guericke-University Magdeburg

Project Acronym: Legal Name:

Duration: Organisation short name: OvGU

Actual Periode:

Mo Tu We Th Fr Sa Su Mo Tu We Th Fr Sa Su Mo Tu We Th Fr Sa Su Mo Tu We Th Fr Sa Su

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 Total

Type of Activity WP/Task Activity

RTD WP01 0

WP02 0

WP03 0

Demo WP04 0

Management WP05 0

Other WP06 0

Other Project name 0

Illness 0

Holidays 0

Unpaid Absence 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Hours worked on the EU project RTD

Summary Month: 0

Demo 0

Management 0

Other 0

Total 0

Absence (Sick leave, Holidays..) 0

Hours worked on other projects 0

Unpaid Absence 0

Productive hours worked in the month 0

Month : February 10 date & signature of the worker Date & signature of the head of department

Worker:OVGU Präsentation 17.11.2011 25

5. Finanzabwicklung – Personalkosten und Ihre Nachweise

Arbeitszeit - Berechnung der Produktivstunden

• Beinhaltet die Gesamtzahl der geleisteten Stunden unter Ausschluss von

Urlaubs- und Krankheitstagen oder anders bedingter Abwesenheit

• 210*8 Stunden = 1.680 produktive Stunden

Es muss für jeden Projektmitarbeiter individuell bezogen auf die

tatsächlichen Werte berechnet werden!OVGU Präsentation 17.11.2011 26

5. Finanzabwicklung – Reisekosten

• Reisen müssen dem Projekt zugeordnet sein und während der

Projektlaufzeit anfallen

• Es gilt das bei der Einrichtung angewendete Reisekostengesetz.

• Konferenzgebühren sind nur anrechenbar, wenn die Reise in

unmittelbarem Zusammenhang mit dem Projekt steht.

• Anfallende Mehrwertsteuer oder Kurs-Umrechnungsverluste sind nicht

erstattungsfähige Kosten

• Nachweispflicht: Agenda und Protokoll zum Meeting ablegen, evtl.

separate TeilnehmerlisteOVGU Präsentation 17.11.2011 27

5. Finanzabwicklung – Reisekosten – Angaben im DR-Antrag

ACHTUNG!

• Wenn mehrere Personen an dem

gleichen meeting teilnehmen,

einen DR-Antrag ausfüllen.

• Begründung geben – Bezug auf

die Arbeit in den WP´s

und/oder Gremien

ACHTUNG!

Angabe von:

• Projekt-Acronym

• Projektnummer

• Ausrichtung (wissenschaftlich

/administrativ) des meetings

• Wenn möglich Angabe des

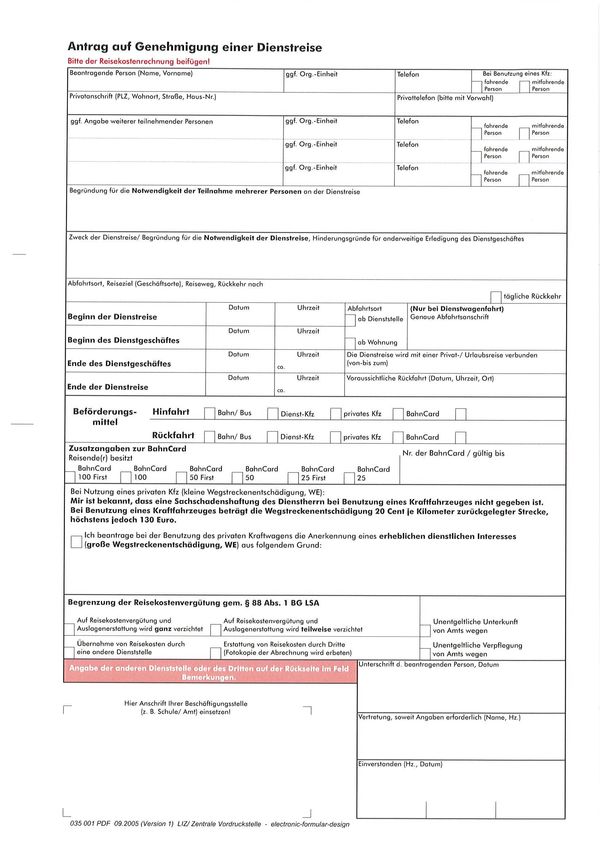

betreffenden WP´sOVGU Präsentation 17.11.2011 28

5. Finanzabwicklung – Reisekosten – Dienstreiseabrechnung

Anlage zur RK- Abrechnung bei EU-Projekten

KST:

Name, Vorname

Ziel /Ort des Dienstgeschäftes

Zeitraum der Dienstreise

Betrag Bemerkungen

Netto MwSt Brutto

Tagegeld - €

Ü-Geld pauschale - € Hier fällt keine

Hotel - € Mehrwertsteuer an

Bahnkosten selbst bezahlt, MwSt aufführen

Selbstzahler - €

Bahnkosten GKA bereits bezahlt, MwSt. bereits bei GKA-

Umbuchung rausgerechnet, aber bitte hier

- € eintragen.

- €

Flugkosten MwSt/Taxes nur angeben, wenn separat

- € aufgeführt.

- €

Mietwagen - € Zeile nicht beschreiben,

eig. PKW, kurze es liegt eine Formel

Weg.entschädigung - € dahinter

eig. PKW, lange

Weg.entschädigung - €

Dienst-KfZ Tanken - €OVGU Präsentation 17.11.2011 29

5. Finanzabwicklung – Reisekosten – Dienstreiseabrechnung

Taxi / Bus/ - €

Straßenbahn - €

- €

- €

Teilnehmergebühr - €

- €

Sonstige Kosten - €

- €

- €

Summe - € - € - €

abzüglich Vorab- - € - € - € Bahnkosten GKA

Überweisungen - €

- €

- €

abzüglich RK- - €

Abschlag

abzüglich - €

Zuwendungen Dritter

Summe der Abzüge - € - € - €

Summe /Aus- - € - € - € Dienstreisender erhält Bruttosumme

ausbezahlt, wird nur aus unterschiedlichen

/Rückzahlung

Kostenarten bezahlt.

Ausgabeart 0846 / 0842 0839

Legende: hier fällt keine MwSt an.

Zelle nicht beschreiben, es liegt eine Formel dahinterOVGU Präsentation 17.11.2011 30

5. Finanzabwicklung – Gerätekosten, -nutzung und

–abschreibung

• Ausrüstung muss für das Projekt erforderlich sein, im

Beschaffungsantrag ersichtlich (Begründung)

• Es gelten die üblichen Buchführungsgrundsätze

• Abschreibung gemäß der üblichen Handhabung

• Abrechnung nur des Teils der Ausrüstung, der für das Projekt genutzt

wurde.

• Nachweis über Anteil und Zeit der Nutzung!

• Anfallende Mehrwertsteuer oder Kurs-Umrechnungsverluste sind nicht

erstattungsfähige KostenOVGU Präsentation 17.11.2011 31 5. Finanzabwicklung – Gerätekosten, -nutzung und –abschreibung Beispiel 2: Berechnung der Abschreibungen Lösung 2: Insgesamt kann folgendes über das EU-Projekt abgerechnet werden: =5.000€/5 Jahre = 1.000€ jährlich da nur 2,5Jahre zu 50% genutzt wird, macht das =1.000*2,5*0,5=1.250€

OVGU Präsentation 17.11.2011 32

5. Finanzabwicklung – Verbrauchsmaterialien

• Verbrauchsmaterial kann abgerechnet werden, wenn für das Projekt

erforderlich

• Verbrauchsmaterial muss dem Projekt zugeordnet sein.

• Rechnungen möglichst mit Projektnummer versehen.

• Keine Umsatzsteuer oder andere indirekte Steuern erstattungsfähig

Interne Angaben:

• Betreffendes Work packageOVGU Präsentation 17.11.2011 33

5. Finanzabwicklung – Unterauftrag

• Ausnahme!

• Grundsätzlich sollen Vertragspartner die Arbeit selbst ausführen. Nur

kleinere Tätigkeiten dürfen ausgelagert werden.

• Muss im Zuwendungsvertrag (ANNEX I) stehen.

• Keine Unteraufträge zwischen den Partnern!

• Unteraufträge dürfen nur per Ausschreibung vergeben werden

• Anfallende Mehrwertsteuer oder Kurs-Umrechnungsverluste sind nicht

erstattungsfähige Kosten

• Keine indirekten Kosten für UnteraufträgeOVGU Präsentation 17.11.2011 34

5. Finanzabwicklung – Auditzertifikat

• Kosten für Audits sind nur anrechenbar, wenn ein Audit laut Vertrag

vorgeschrieben ist.

Kumulierte EC contribution > 375.000 EUR)

• Auditkosten werden als Management-Kosten angegeben und zu 100%

erstattet.

• Audits von externen Wirtschaftsprüfern gelten als Unterauftrag (kein

Overhead) -> so auch an der OVGUOVGU Präsentation 17.11.2011 35

6. Finanzabwicklung: Indirekte Kosten

• Die OVGU nutzt die Pauschale von 60% in EU-Projekten des 7. FRP

• Nutzung der indirekten Kosten an der OVGU:

•

•OVGU Präsentation 17.11.2011 36

7. Formulare in der Finanzabwicklung

• Participant Portal - Erstellen der Form C

1. Koordinator erhält E-Mail von der Europäischen Kommission und wird als Coordinator

Contact ins Portal eingetragen

2. Der Participant Contact wir laut Formular A2.4 festgelegt und kann Coordinator Contact

geändert werden.

3. Participant Contact registriert sich mit seiner eigenen E-Mail-Adresse unter:

https://webgate.ec.europa.eu/aida/selfreg Registrierung auch unabhängig

vom Projekt möglich

4. Participant Contact logt sich im Participant Portal ein:

http://ec.europa.eu/research/participants/portal/appmanager/participants/portal

5. Participant Contact verteilt Zugänge für die Mitarbeiter (financial, administrative,

scientific)

6. Zugeordnete Mitarbeiter müssen sich registrieren und haben danach Zugriff auf das

Projekt im Participant PortalOVGU Präsentation 17.11.2011 37

7. Formulare in der Finanzabwicklung

• Participant Portal - Erstellen der Form C

1. Financial Representative erstellt das Form C im Participant Portal und sendet

es an den Koordinator.

2. Koordinator sendet alle gesammelten Form C´s des Projektes an die EU-

Kommission

3. Nach Freigabe der EU-Kommission können die Form C´s gedruckt und

unterzeichnet werden.

4. Unterschrift erfolgt durch den Authorised representative

(Kanzler an der OVGU)OVGU Präsentation 17.11.2011 38

FP7 - Grant Agreement - Annex IV - Collaborative project

Form C - Financial Statement (to be filled by each beneficiary)

Project number Funding Scheme

Project Acronym

Period from dd/mm/aa Is this an adjustment to a previous statement? Yes/No

To dd/mm/aa

Legal Name Participant Identification Code

Otto-von-Guericke University, Magdeburg 999873285

Organisation short name Beneficiary nr

OVGU nn

Funding % for RTD activities 75 If Flat rate for indirect costs, specify % 60

1- Declaration of eligible costs/ lump sum / flat-rate / scale of unit (in €)

Type of Activity

RTD Demonstration Management Other Total

(A) (B) (C) (D) (A)+(B)+(C)+(D)+(E)

Personnel costs

Subcontracting

Other direct costs

Indirect costs

lump sum / flat rate / scale of unit declared

Total

Maximum EC contribution

Requested EC contribution

2- Declaration of receipts

Did you receive any financial transfers or contribution in kind, free of charge from third parties or did the project generate any income which could be considered a receipt according to Art.II.17 of the Grant Agreement? Yes / No

If Yes, please mention the amount (in €)OVGU Präsentation 17.11.2011 39

3- Declaration of interest generated by the pre-financing (to be completed only by the coordinator)

Did the pre-financing generated any interest according to Art. II.19? Yes / No

If yes, please mention the amount (in €)

4- Certificate on the methodology

Do you declare average personnel costs according to Art.II.14.1? Yes / No

Is there a certificate on the methodology provided by an independent auditor and accepted by the Commission according to Art.II.4.4? Yes / No

Name of the auditor Cost of the certificate (in €), if charged under this project

5- Certificate on the Financial statements

Is there a certificate on the Financial statements provided by an independent auditor attached to this financial statement according to Art.II.4.4?

Yes / No

Name of the auditor Cost of the certificate (in €), if charged under this project

6- Beneficiary's declaration on its honour

We declare on our honour that:

"- The costs declared above are directly related to the resources used to attain the objectives of the project and fall within the definition of eligle costs specified in Articles II.14 and II.15 of the grant agreement, and, if relevant, Annex III and

Article 7 (special clauses) of the grant agreement;

"- The receipts declared above are the only financial transfers or contributions in kind, free of charge, from third parties and the only income generated by the project which could be considered as receipts according to Art.II.17 of the grant

agreement;

"- the interest declared above is the only interestyieled by the pre-financing which falls within the definition of Art. II.19 of the grant agreement;

ACHTUNG!

Hier die Unterschrift

"- There is full supporting documentation to justify the information hereby declared. It will be made available at the request of the Commission and in the event of an audit by the Commission and/or by the Court and/ or their authorised

representatives.

Beneficiary’s Stamp

vom Kanzler

Name of the Person(s) Authorised to sign the Financial statement

erforderlich.

Date & signatureOVGU Präsentation 17.11.2011 40

7. Formulare in der Finanzabwicklung

• Erstellen der Tabelle „use of the resources“

1. Vorlage wird von dem Koordinator zur Verfügung gestellt und dieser

entnimmt es dem Guidance Notes on Project Reporting:

ftp://ftp.cordis.europa.eu/pub/fp7/docs/project_reporting_en.pdf

2. Use of the ressourcesOVGU Präsentation 17.11.2011 41 Beispiele aus der Praxis 1. Aufgabe und Lösung: Kostenzuordnung 2. Aufgabe und Lösung: Erstellen des Form C 3. Aufgabe und Lösung: Auszahlungsplan 4. Projektkontrollen durch die Kommission

OVGU Präsentation 17.11.2011 42

1. Aufgabe: Kostenzuordnung

1. Entscheiden Sie auf dem Arbeitsblatt, ob es sich um Kosten handelt, die

erstattungsfähig sind oder nicht.

2. Ordnen Sie die Kosten den entsprechenden Aktivitäten zu.

3. Entscheiden Sie, ob es sich dabei um direkte oder indirekte Kosten

handeltOVGU Präsentation 17.11.2011 43

1. Lösung: Kostenzuordnung

In- RTD DEMO MGT OTHER Direct Indirect

eligible costs costs

1. Privatdozent – 20 % der Arbeitszeit X X (x) X X

2. Gehalt Doktorand – 100% der

Arbeitszeit X X (x) X X

3. Studiengebühren für Doktorandin X

4. Kosten für Projektmanager X X

5. Neues Mikroskop (Abschreibung 10

Jahre) X X X X

6. Standard-Computer für Arbeitsplatz X

7. 500 Teströhrchen X X

8. Mehrwertsteuer X (x)

9. Flughafensteuer X X X X X

10. Flug nach Helsinki für WP Meeting X X

X XOVGU Präsentation 17.11.2011 44

1. Lösung: Kostenzuordnung

In- RTD DEMO MGT OTHER Direct Indirect

eligible costs costs

11. Flug nach USA für Konferenz, 1.

X X

Klasse

12. Musicalkarten für

Projektmanagement Kommitee

X

13. Abendessen für

X X

Projektmanagement Kommitee

14. Prüfzertifikat für Financial

X X

Statement (Form C)

15. Unterauftrag für Analyse von

X X

Blutproben

16. Unterauftrag an Projektpartner X

17. Kauf von DIN-Normen für die

Erfüllung der Aufgaben im WP X X X

18. Konferenzgebühr für Konferenz

X X

auf der das Projekt präsentiert wird

19. Dienstreise im Rahmen anderer

Projekte X

20. Consultant zum Schreiben des X

ProjektantragesOVGU Präsentation 17.11.2011 45

2. Aufgabe: Erstellen des Form C

• Die Universität OVGU ist Partner im EU-Projekt „ANNA“, das von einer

spanischen Einrichtung koordiniert wird und an dem weitere Partner aus

England, Italien, Griechenland und Ungarn beteiligt sind. Herr Siebel ist

Projektleiter der OVGU und sein Doktorand Herr Riese bearbeitet das

Projekt mit.

• Projektlaufzeit: 01.01.2010 – 31.12.2012

Berichtsperiode: 01.01.2010 – 31.12.2010

• Ihr Kostenmodell: Special Transition Flatrate (60%)

• Füllen Sie das Formblatt C für Ihre Einrichtung entsprechend dem

Arbeitsblatt aus.OVGU Präsentation 17.11.2011 46

2. Aufgabe: Erstellen des Form C

• Folgende Kosten sind angefallen

Wissenschaftlicher Projektleiter (Forschung), Herr

Bruttojahreslohn (inkl. Sozialleistungen):

1. Siebel ist seit Juli 2010 fest angestellt und arbeitet

50.000 EUR

zu 50% an dem Projekt. Ein Vertrag liegt vor.

Verbrauchsmaterialien (Chemikalien) mit

2. 11.900 EUR (inkl. 19% MwSt)

Rechnungsdatum: 11.11.2010

Zugfahrt und Übernachtung

Reise des Doktoranden (Herr Riese) am 15.04.2010

238 EUR (inkl. 19% MwSt)

3. zum Labortraining nach Düsseldorf (2 komplette

Verpflegungspauschale pro Tag in D

Tage)

24 EUR

Reise Herr Riese im Dezember 2009 zum

4. Vorbereitungstreffen für Kick-off Meeting in 238 EUR (inkl. 19% MwSt)

Lissabon.

Kauf eines Computers für Herr Siebel am 15.Juli

5. 714 EUR (inkl. 19% MwSt)

2010 für seinen täglichen Arbeitsplatz

Gerät für Prototypenentwicklung

6. (Abschreibung 5 Jahre) 11.900 EUR (inkl. 19% MwSt)

Kaufdatum: 01.07.2010, Nutzung 100% für ProjektOVGU Präsentation 17.11.2011 47

2. Lösung: Erstellen des Form C

Wissenschaftlicher Projektleiter (Forschung), Herr

½ Jahr zu 50% -> 50.000*1/2*50%

1. Siebel ist seit Juli 2010 fest angestellt und arbeitet

= 12.500 EUR (RTD)

zu 50% an dem Projekt. Ein Vertrag liegt vor.

Kauf liegt in Berichtszeitraum, nur MwSt muss

Verbrauchsmaterialien (Chemikalien) mit

2. abgezogen werden.

Rechnungsdatum: 11.11.2010

= 10.000 EUR (RTD)

Reise liegt im Berichtszeitraum, MwSt muss

Reise des Doktoranden (Herr Riese) am 15.04.2010 abgezogen werden und Tagegeld addiert

3. zum Labortraining nach Düsseldorf (2 komplette werden.

Tage) -> 238 – 38 + 24*2

= 248 EUR (OTHER)

Reise Herr Riese im Dezember 2009 zum

Reise liegt vor Projektbeginn, daher nicht

4. Vorbereitungstreffen für Kick-off Meeting in

zuwendungsfähig.

Lissabon.

Anschaffung des Computers zählt als

Kauf eines Computers für Herr Siebel am 15.Juli

5. Grundausstattung und wird über die Pauschale

2010 für seinen täglichen Arbeitsplatz

(indirekte Kosten 60%) abgedeckt.

Für den aktuellen Berichtszeitraum kann nur

Gerät für Prototypenentwicklung

ein ½ Jahr angesetzt werden, abzüglich MwSt

6. (Abschreibung 5 Jahre)

-> 10.000/5*0,5

Kaufdatum: 01.07.2010, Nutzung 100% für Projekt

= 1.000 EUR (DEMO)OVGU Präsentation 17.11.2011 48

2. Lösung: Erstellen des Form C

Type of Activity

RTD DEMO MGT OTHER Total

A (B) (C) (D) (A+B+C+D)

Personnel costs 12.500 € 0€ 0€ 0€ 12.500 €

Subcontracting 0€ 0€ 0€ 0€ 0€

Other direct Costs 10.000 € 1.000 € 0€ 248 € 11.248 €

Indirect costs 13.500 € 600 € 0€ 148,80 14.248,80 €

Lump sum/flat-rates/scale of unit 0€ 0€ 0€ 0€ 0€

declared

Total 36.000 € 1.600 € 0€ 396,8 € 37.996,80 €

Maximum EC contribution 27.000 € 800 € 0€ 396,8 € 28.196,80 €

Requested EC contribution 28.196,80 €OVGU Präsentation 17.11.2011 49

3. Aufgabe: Auszahlungsplan erstellen

• Die Universität ist Partner im EU-Projekt „ELBE“. Sie bekommt eine

Fördersumme von 300.000 EURO bei einer Laufzeit von 3 Jahren und 3

Berichtsperioden. In jeder Periode werden genau 100.000 EURO

verbraucht.

• Erstellen Sie einen möglichen Auszahlungsplan für Ihre Einrichtung.OVGU Präsentation 17.11.2011 50

3. Lösung: Auszahlungsplan erstellen

Pre-financing Cost reimbursement 1 Cost reimbursement 2 Cost reimbursement 3

105 105

45 105

days days

days days

Period 1 Period 2 Period 3

12 months 12 months 12 months

60 60 60

days days days

01/01/2010 31/12/2010 31/12/2011 31/12/2012

Start EndOVGU Präsentation 17.11.2011 51 3. Lösung: Auszahlungsplan erstellen

OVGU Präsentation 17.11.2011 52

3. Lösung: Auszahlungsplan erstellen

Pre-financing Cost reimbursement 1 Cost reimbursement 2 Cost reimbursement 3

145 T€ 100 T€ 10 T€ 45 T€

105 105

45 105

days days

days days

Period 1 Period 2 Period 3

12 months 12 months 12 months

60 60 60

days days days

01/01/2010 31/12/2010 31/12/2011 31/12/2012

Start EndOVGU Präsentation 17.11.2011 53 4. Projektkontrollen durch die Kommission • Periodische Reports • Financial Audits: • Bis 5 Jahre nach Projektende (nach Schlusszahlung) möglich • Zusätzliche vor Ort Überprüfungen • Technical Audits: jederzeit bis zur Schlusszahlung • Evtl. Mid-term Review: Herz- und Nierenprüfung zur Halbzeit Mögliche Folgen: • Anpassung von Deliverables • Rückforderung von Zuschüssen • Ausschluss von Zuwendungsempfängern • Bußgeldzahlung

OVGU Präsentation 17.11.2011 54 Vielen Dank für Ihre Aufmerksamkeit! www.ovgu.de/forschungsfoerderung www.euhochschulnetz-sachsen-anhalt.de

Sie können auch lesen