DVB Bank Konzern - Factbook

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DVB Bank Konzern – Factbook Frankfurt am Main, Juni 2019

Rechtlicher Hinweis Diese Präsentation wurde vom DVB Bank Konzern zusammengestellt. Diese Präsentation stellt weder ein Angebot noch eine Aufforderung zur Abgabe eines Angebots, zum Kauf oder zur Zeichnung von Wertpapieren dar. Das vorliegende Dokument ist kein Prospekt. Es handelt sich bei dieser Präsentation um eine Kurzbeschreibung bestimmter Aspekte des DVB Bank Konzerns. Diese Beschreibung enthält unter Umständen nicht alle für die behandelten Themen relevanten Informationen. Daher sollten Anlageentscheidungen im Hinblick auf Wertpapiere des DVB Bank Konzerns nicht auf diese Präsentation gestützt werden. Diese Präsentation enthält zukunftsgerichtete Aussagen, darunter auch Meinungsäußerungen und Prognosen sowie die Annahmen, auf denen sie basieren. Derartige Aussagen sind nur zu dem Zeitpunkt, an dem sie abgegeben werden, gültig, denn sie beruhen auf den Plänen, Schätzungen und Prognosen, die der Geschäftsleitung des DVB Bank Konzerns zum jeweiligen Zeitpunkt zur Verfügung stehen. Zukunftsgerichtete Aussagen beinhalten Risiken und Ungewissheiten. Ob sie sich als zutreffend erweisen werden, hängt von künftigen Ereignissen und Entwicklungen ab und ist daher nicht garantiert. Die in dieser Präsentation enthaltenen Informationen und Meinungen stammen aus Quellen, die der DVB Bank Konzern als zuverlässig erachtet. Soweit nicht anders angegeben, beruhen alle Aussagen zur Marktstellung des DVB Bank Konzerns auf der eigenen Einschätzung des DVB Bank Konzerns. Die hierin enthaltenen Informationen stammen zwar aus als zuverlässig geltenden Quellen bzw. beruhen auf vom DVB Bank Konzern selbst vorgenommenen Beurteilungen. Die Richtigkeit und Vollständigkeit dieser Informationen bzw. der auf ihnen beruhenden Bewertungen kann jedoch nicht garantiert werden. Der DVB Bank Konzern haftet in keiner Weise für Aufwendungen, Verluste oder Schäden im Zusammenhang mit der (auch auszugsweisen) Nutzung dieser Präsentation. Factbook __ Juni 2019 __ Rechtlicher Hinweis Seite 2

Inhalt

01/ DVB – Geschäftsmodell 04/ DVB – Über uns

5 Geschäftsmodell 58 Struktur

8 Corporate Responsibility 62 Vorstand

66 Aufsichtsrat

68 Mitarbeiter

02/ DVB – Geschäftsfelder und Services 05/ DVB – Historie

18 Kreditvolumen

77 Entwicklungsabschnitte

20 Shipping Finance

29 Aviation Finance

38 Financial Institutions and Syndications 06/ DVB – Weitere Informationen

41 DVB Corporate Finance 91 DVB weltweit

45 Investment Management 93 Unternehmenswebseite

94 Social Media

95 Impressum

96 Bildnachweise

03/ DVB – Kennzahlen und Ausblick

49 Finanzkennzahlen

52 Eigenmittel und Refinanzierung

54 Rating

55 Makroökonomisches Umfeld und Unternehmensziele

Seite 3

01/ DVB – Geschäftsmodell

5 Geschäftsmodell

8 Corporate Responsibility

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Geschäftsmodell der DVB (1)

Structured Asset Lending Shipping

Finance

Asset Management

Client Account

Risk Distribution & Loan Participations

Aviation

Finance

Corporate Finance Solutions

Private Equity Sourcing & Investments

Asset & Market Research

Factbook __ Juni 2019 __ Geschäftsmodell Seite 5

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Geschäftsmodell der DVB (2)

Geschäftsbereiche Geschäftsfelder Produkte Kunden/Mitinvestoren Kernregionen

Shipping Finance / Tanker / Kleine bis große / Europa

/ Massengutfrachter In allen Transport börsennotierte und / Nord- & Südamerika

/ Containerschiffe Finance-Bereichen: nicht börsennotierte / Asien

/ Autotransporter / Structured Asset Lending Unternehmen

/ Container (Schiffseigner,

/ Risk Distribution & Loan Reedereien,

Participations Handelshäuser,

/ Corporate Finance Solutions Charterer)

Aviation Finance / Passagierflugzeuge / Private Equity Sourcing & Investments / Fluggesellschaften / Europa

/ Frachtflugzeuge / Asset & Market Research / Operating-Leasing- / Nord- & Südamerika

/ Flugzeugtriebwerke Gesellschaften / Asien

Nur in Aviation Finance: / Logistikunternehmen / Naher Osten/Afrika

/ Advisory Services

/ Aviation Asset Management

Investment Management Investment- und Asset- / Private Equity Sourcing & / Institutionelle Investoren / Weltweite

Management: Investments (Versicherungsgesellschaften, Abdeckung

/ Flugzeuge Pensionsfonds, Hedgefonds,

/ Ausrüstung für Bahn- und Private-Equity-Firmen)

intermodalen Verkehr / Eigner von

Schienenfahrzeugen/

intermodalen Assets

Factbook __ Juni 2019 __ Geschäftsmodell Seite 6

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Instrumente für den nachhaltigen Umgang mit Kreditrisiken

Intensives Genaue Early Closely Watch Default

Research und Überwachung der Warning Monitored List List

Kundenkontakt Einhaltung aller List List

Kreditverträge

/ Die Vorhersage von / z.B. Spezifische / Identifikation potenziell / Früherkennung / Genaue Beobachtung / Grundsätzlich werden

Markt- und Wert- Kreditauflagen in höherer Risiken für den steigender Risiken von von Transaktionen, die alle Transaktionen auf

entwicklungen bildet die Shipping Finance- Fall, dass sich das potenziellen Problem- restrukturiert werden die Default List

Basis für unsere Verträgen wie die Marktumfeld engagements müssen oder für die übertragen, bei denen

Portfoliostrategie und Werterhaltungsklausel verschlechtert – durch tatsächlich bzw. sich Risiken

einzelne Kredit- quartalsweise Portfolio- möglicherweise materialisiert haben und

entscheidungen. Stress-Tests Risikovorsorge im die als ausgefallen

Kreditgeschäft gebildet anzusehen sind

/ Häufige Kunden- / Basis: Veränderung der werden muss (Ausfallrating).

besuche, je nach Sicherheitenwerte

Risikosituation (besondere Abschläge)

und der Kreditwürdigkeit

von Geschäftspartnern

(Anstieg der Ausfall-

wahrscheinlichkeit)

Factbook __ Juni 2019 __ Geschäftsmodell Seite 7

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Corporate Responsibility (1) Unser Corporate Responsibility (CR)-Programm / Die DVB sieht sich dem Prinzip der Nachhaltigkeit verpflichtet. Es bedeutet für uns, wirtschaftliche Tätigkeit mit verantwortungsvollem Handeln zu kombinieren. / Verantwortungsvolles Handeln im ökonomischen, ökologischen und sozialen Bereich ist ein zentrales Element unserer Unternehmenskultur und spiegelt sich in unserem Corporate Responsibility-Programm wider. / Im November 2017 hat der Vorstand den Bereich Group Corporate Communications mandatiert, alle CR- Aktivitäten der Bank zu steuern und mittelfristig ein auf die Bank zugeschnittenes, ganzheitliches CR- Programm zu entwickeln. / Ziele des CR-Programms: • Wirtschaftliche Tätigkeit mit gesellschaftlich verantwortungsvollem Handeln in einer Strategie verbinden • Bestehende Maßnahmen weiter stärken • Neue Initiativen identifizieren Factbook __ Juni 2019 __ Corporate Responsibility Seite 8

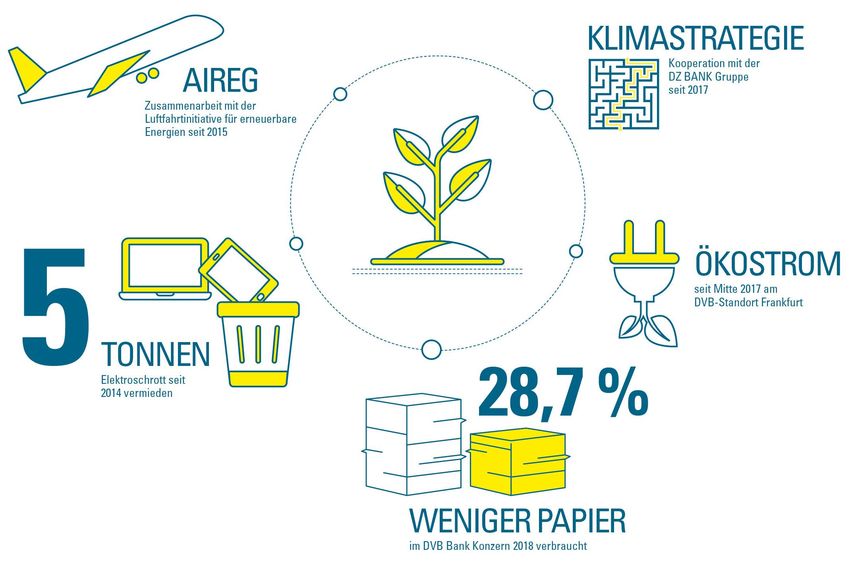

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Corporate Responsibility (2) Umweltbelange / Als Finanzdienstleister und damit als nicht produzierendes Unternehmen macht sich unser ökologischer Fußabdruck hauptsächlich im Bürobetrieb (d.h. Gebäudemanagement, Materialverbrauch und Informationstechnologie) sowie bei Geschäftsreisen bemerkbar. / Seit 2017 arbeitet die DVB mit der DZ BANK und ihren Tochterunternehmen an einer gemeinsamen Klimastrategie, die sich am Klimaschutzplan der Bundesregierung und an den Grundsätzen der Sustainable Development Goals der Vereinten Nationen orientiert. In der DVB ist ein abteilungsübergreifendes Team für den Aufbau eines systematischen Umweltmanagements und die kontinuierliche Verbesserung unserer Umweltdatenbasis zuständig. Es prüft zudem betriebsökologische Maßnahmen zur Optimierung der Umweltleistung. / Der Strom-, Wärme- und Wasserverbrauch konnte im Jahr 2018 konzernweit durch verschiedene Initiativen gesenkt werden. / Als Partner der AfB gemeinnützige GmbH konnten wir in den letzten Jahren etwa fünf Tonnen Elektroschrott vermeiden und erhebliche Mengen an Energie, Gasen und Feststoffen einsparen. / 2015 sind wir eine Partnerschaft mit aireg eingegangen, mit der wir die Bemühungen der Luftverkehrswirtschaft um den Klimaschutz unterstützen. Darüber hinaus sind wir offen für weitere Engagements in anderen Geschäftssegmenten der Bank. Factbook __ Juni 2019 __ Corporate Responsibility Seite 9

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Stand: 31 Dezember 2018 Factbook __ Juni 2019 __ Corporate Responsibility Seite 10

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Corporate Responsibility (4) Arbeitnehmerbelange / Unser Geschäftsmodell basiert auf unserer Markt- und Asset-Expertise, Erfahrung und Vielfalt. Dies macht unsere Mitarbeiter zu tragenden Säulen der Bank. / Es ist uns besonders wichtig, ein positives Arbeitsumfeld zu schaffen, in dem Mitarbeiter fair und respektvoll behandelt werden, das sie motiviert und ihnen Weiterentwicklungsmöglichkeiten bietet. / Dafür setzen wir auf verschiedene Maßnahmen in folgenden Bereichen: • Achtung von Arbeitnehmerrechten • Förderung der Vielfalt und Chancengerechtigkeit • Qualifizierung und Bindung von Mitarbeitern • Vereinbarkeit von Familie und Beruf • Gesundheitsschutz und Sicherheit am Arbeitsplatz / Weitere Informationen zu unseren Mitarbeitern finden Sie auch im Kapitel „04/ Über uns“ (Seite 76 bis 83 dieser Präsentation). Factbook __ Juni 2019 __ Corporate Responsibility Seite 11

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Stand: 31 Dezember 2018 Factbook __ Juni 2019 __ Corporate Responsibility Seite 12

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Corporate Responsibility (6) Sozialbelange und Menschenrechte / Wir sind im regelmäßigen und intensiven Austausch mit unseren Kunden – sei es in der direkten Betreuung eines Engagements oder im Rahmen von Kundenveranstaltungen und Konferenzen der internationalen Transportbranche. Dies stärkt die Vertrauensbasis und entwickelt unsere Kundenbeziehungen langfristig weiter. / Die Wahrnehmung von Kundeninteressen hat für uns höchste Priorität. Den Umgang mit möglichen Kundenbeschwerden sehen wir als Chance, unsere Dienstleistungsqualität zu verbessern und die Kundenbindung zu stärken. Auf diesem Prinzip fußt unter anderem unser Beschwerdemanagement. / Unsere tiefgehende Expertise wird von Kunden und anderen Anspruchsgruppen geschätzt. Im Rahmen von regelmäßigen und anlassbedingten Veranstaltungen stehen wir im direkten und intensiven Dialog mit allen wichtigen Stakeholder-Gruppen. / Karitative Organisationen unterstützen wir regelmäßig durch Finanz-, Zeit- und Sachspenden. Wir fördern aber beispielsweise keine Organisationen, deren Hauptinteressen politischer oder religiöser Natur sind, die diskriminierend sind oder als solche empfunden werden. / Als global tätiges Unternehmen erkennen wir Menschenrechte an und halten diese ein. Die Grundsätze unseres Zusammenarbeitens und die Werte unserer Geschäftsführung sind in unserem Verhaltenskodex festgeschrieben. Menschenrechte werden sowohl bei unseren Kunden als auch unseren Lieferanten thematisiert. Factbook __ Juni 2019 __ Corporate Responsibility Seite 13

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

(Januar 2018 bis März 2019)

Stand: 31 Dezember 2018

Factbook __ Juni 2019 __ Corporate Responsibility Seite 1401/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Corporate Responsibility (8) Bekämpfung von Korruption und Bestechung / Gesetzes- und richtlinienkonformes Verhalten (Compliance) ist ein zentrales Thema für Finanzunternehmen. / Dazu gehört auch die Förderung eines fairen und transparenten Wettbewerbs, die einen wesentlichen Bestandteil unserer Geschäftsphilosophie darstellt. Sie wird durch unseren Verhaltenskodex sowie klare und strenge Compliance-Richtlinien untermauert: • Regeln zur Förderung eines fairen und transparenten Wettbewerbs • Regeln zur Bekämpfung von Korruption • Regelungen bezüglich der Annahme von Geschenken und Gefälligkeiten • Verfahren zur Meldung etwaiger Unregelmäßigkeit / Zudem stellen wir sicher, dass die Bank in allen EDV-technischen Belangen auf dem Stand der Technik ist und die Daten unserer Kunden, Geschäftspartner, Mitarbeiter und der Bank selbst bestmöglich geschützt werden. / Unsere Mitarbeiter werden regelmäßig in diesen und weiteren rechtlichen Themenbereichen geschult. / Die DVB übt keinen direkten politischen Einfluss aus. Wir sind jedoch Mitglied in verschiedenen Bankenverbänden und dort auch durch Vertreter in Gremien tätig. Spenden an Organisationen mit politischem Hintergrund sind von der Förderung im Rahmen unseres Corporate-Citizenship-Konzeptes ausdrücklich ausgeschlossen. Demnach hat es 2018 keine politischen Spenden gegeben. Factbook __ Juni 2019 __ Corporate Responsibility Seite 15

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Stand: 31 Dezember 2018 Factbook __ Juni 2019 __ Corporate Responsibility Seite 16

02/ DVB – Geschäftsfelder und Services

18 Kreditvolumen 38 Financial Institutions and Syndications

20 Shipping Finance 41 DVB Corporate Finance

29 Aviation Finance 45 Investment Management01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Kundenkreditvolumen

Mrd € Mrd USD

31.12. 2018 31.12. 2017 % 31.12. 2018 31.12. 2017 %

Kerngeschäft insgesamt 13,6 14,7 -7,5 15,5 17,6 -11,9

Shipping Finance 6,9 7,3 -5,5 7,9 8,8 -10,2

Aviation Finance 5,0 5,9 -15,3 5,8 7,0 -17,1

Land Transport Finance 1,4 1,3 7,7 1,6 1,6 −

Investment Management 0,2 0,2 − 0,2 0,2 −

NCA-Portfolio1 insgesamt 3,0 4,7 -36,2 3,6 5,7 -36,8

Shipping Finance 1,2 2,2 -45,5 1,4 2,6 -46,2

Aviation Finance 0,2 0,3 − 0,2 0,4 -50,0

Land Transport Finance2 0,0 0,0 − 0,0 0,0 −

Investment Management 0,3 0,3 − 0,4 0,4 −

Offshore Finance3 1,3 1,8 -27,8 1,5 2,2 -31,8

Sonstiges nicht mehr strategiekonformes Geschäft 0,1 0,1 − 0,1 0,1 −

Insgesamt 16,6 19,4 -14,4 19,1 23,3 -18,0

Nach Geschäftsbereichen Nach Regionen

3,5 % Südamerika

18,7 % NCA-Portfolio1

3,6 % Offshore 0,5 % Australien & Neuseeland

6,2 % Naher Osten & Afrika

81,3 % Kerngeschäft

davon: 16,7 % Asien

41,6 % Shipping Finance 48,8 % Europa

30,1 % Aviation Finance

8,4 % Land Transport

20,7 % Nordamerika

Finance2

1,2 % Investment Management

1 Im Zuge der 2017 initiierten Restrukturierung der Geschäftsfelder entschied sich die Bank, bestimmte Teile ihrer Portfolien innerhalb der nächsten Jahre abzubauen. Dieses NCA-Portfolio besteht zum einen aus notleidenden Krediten und zum anderen aus nicht

mehr strategiekonformen Assets in den Transport Finance-Portfolien und den Investment Management-Aktivitäten.

2 Der Verkauf des Land Transport Finance-Geschäfts an die Landesbank Hessen-Thüringen wurde am 3. Mai 2019 abgeschlossen.

3 Die Offshore Finance-Aktivitäten wurden mit Wirkung zum 1. Januar 2018 eingestellt.

Factbook __ Juni 2019 __ Kreditvolumen Seite 1801/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Portfoliobesicherung

Loan-to-Value Ratio – Beleihungsauslauf – Quotient aus dem Darlehensbetrag und dem

Verkehrs- oder Marktwert des finanzierten Transportmittels

%

120 115,4

107,4

100

88,6

82,5

80

69,1 69,8 67,4 67,6

60,4

60 55,9

40

20

0

Shipping Finance – Aviation Finance – Land Transport Finance – Investment Management – NCA-Portfolio

Kerngeschäft Kerngeschäft Kerngeschäft Kerngeschäft

2018 2017

Factbook __ Juni 2019 __ Kreditvolumen Seite 19Shipping Finance – Tiefgehende Expertise

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Shipping Finance – Tiefgehende Expertise Unser Leitbild: „Mit maßgeschneiderten Finanzierungslösungen für eine diversifizierte Kundenbasis erzeugen wir nachhaltige risikoadjustierte Erträge. Dabei nutzen wir unsere einzigartige weltweite Präsenz in der Schifffahrtsbranche.” / Unser engagierter Ansatz und unsere Ausrichtung auf die Schifffahrtsbranche verschaffen uns mehr Kundennähe. / Unser Shipping Finance-Portfolio ist nach Sektoren und geografischen Regionen diversifiziert. / Zu den von uns finanzierten Assets zählen unter anderem: Tanker (Rohöl, Gas, Chemikalien, Produkten), Massengutfrachter, Containerschiffe und Container. / Wir analysieren die von uns finanzierten Schiffe und verfolgen sie kontinuierlich von der Werft bis zur Verschrottung. / Unser Risikomanagement und Research sind in den Kernprozess und während der gesamten Laufzeit eines Kredites eingebunden. Factbook __ Juni 2019 __ Shipping Finance Seite 21

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Shipping Finance-Portfolio – Kerngeschäft (31.12.2018: 6,9 Mrd €)

Kundenkreditvolumen nach Schiffstypen Kundenkreditvolumen nach Regionen

4,6 % Offshore

3,1 % Autotransporter 1,4 % Andere

1,4 % Mittelamerika & Karibik

5,3 % Naher Osten & Afrika

4,6 % Container

53,0 % Tanker

51,1 % Europa

davon:

10,4 % Containerschiffe 16,0 % Rohöltanker 16,1 % Asien & Australien

14,2 % Gastanker

13,5 % Produktentanker

9,3 % Chemikalientanker

27,5 % Massengutfrachter 21,5 % Nord- & Südamerika

Factbook __ Juni 2019 __ Shipping Finance Seite 2201/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Shipping Finance – Wichtige Transaktionen 2018

CMA CGM/IBJL Nautical Bulk Holding Thoresen Shipping Singapore &

Thoresen Thai Agencies

Container box JOLCO Senior Term Loan

Fleet of newly manufactured reeferboxes 3 x newbuilding LR1 product tankers Refinancing of 3 x Supramax bulkers

JOLCO Arranger & Lender US$67.7 million Financing of 1 x Supramax bulker

Joint Bookrunner US$32 million

Arranger & Sole Lender

DHT Holdings Pioneer Marine TRAC Container

Post-Delivery Term Loan Facility

Senior Term Loan & Revolving Credit Facility Senior Secured Term Loan Financing

4 x 28,000-32,000 dwt Handysize bulk carriers

Fleet of 13 Very Large Crude Carriers Container boxes

1 x 46,232 dwt Handymax bulk carrier

US$485 million 1 x 56,842 dwt Supramax bulk carrier

US$190 million

Lead Arranger US$29.3 million Arranger

Bilateral

Grindrod Polsteam TRF

Fleet Financing Senior Secured Facility for a Senior Secured Term Loan Facility

16 x dry bulk, product and chemical tankers Dry bulk fleet refinancing Very Large Crude Carrier

US$100 million Sole Mandated Lead Arranger & US$45 million

Arranger Bookrunner Arranger

Naftomar Shipping and Trading

Post-Delivery Term Loan Facility

1 x 83,000 cbm Very Large Gas Carrier

1 x 7,500 cbm LPG carrier

US$39 million

Bilateral

Factbook __ Juni 2019 __ Shipping Finance Page 2301/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Shipping Finance – Auszeichnungen

__ 2016

/ Bank Debt – West; Deal of the Year 2015 Marine Money Shipping

/ Export Credit Agency – West; Deal of the Year 2015 Marine Money Shipping

__ 2013

/ Editor’s Choice Award – Navigator Gas Marine Money

/ Editor’s Choice Award – Sovcomflot Marine Money

/ Contribution to Ship Financier Marine Money

/ Bank Debt Deal of the Year 2012 Marine Money Offshore

/ Editor’s Choice Award 2012 – Norskan Offshore Marine Money Offshore

/ The Ship Finance Award Seatrade Asia

__ 2012

/ Shipping Financier of the Year Greek Shipping Awards (Lloyd’s List)

/ Leasing (East) Deal of the Year 2011 Marine Money

/ Securizations Deal of the Year 2011 Marine Money

Factbook __ Juni 2019 __ Shipping Finance Seite 2401/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Shipping Finance – Auszeichnungen

__ 2011

/ Editor’s Choice of the Year – West Marine Money

/ Editor’s Choice of the Year – Shipping Research Marine Money

/ Leasing Deal of the Year – East Marine Money

/ Project Finance Deal of the Year Marine Money

/ Export Credit Deal of the Year – West Marine Money

__ 2010

/ Asia Ship Finance Award 2010 Seatrade Asia

/ Shipping Debt Deal of the Year – South America Jane’s Transport Finance

/ Shipping Leasing Deal of the Year Jane’s Transport Finance

__ 2009

/ Shipping Deal of the Year – North America Jane’s Transport Finance

/ Award for Contribution to Ship Finance 2008 Marine Money

Factbook __ Juni 2019 __ Shipping Finance Seite 2501/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Shipping Finance – Auszeichnungen

__ 2008

/ Best Shipping Finance Research Lloyd’s Shipping Economist

__ 2007

/ Shipping Debt Deal of the Year – Europe Jane’s Transport Finance

__ 2006

/ Restructuring Deal of the Year 2006 Marine Money

/ Best Shipping Finance Research Lloyd’s Shipping Economist

/ Ship Finance Personality for Dagfinn Lunde Lloyd’s Shipping Economist

/ M&A Deal of the Year 2005 Marine Money

__ 2005

/ Best Shipping Finance Research Lloyd’s List Economist

Factbook __ Juni 2019 __ Shipping Finance Seite 2601/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Shipping Finance – Auszeichnungen

__ 2004

/ Best Shipping Finance Research Lloyd’s Shipping Economist

/ Shipping Equity Deal of the Year Jane’s Transport Finance

/ Most Innovative Shipping Finance Deal Lloyd’s Shipping Economist

/ Best Ship Financier Lloyd’s List Maritime Asia

__ 2002

/ Most Professional Overall Finance Service to Shipping Lloyd’s Shipping Economist

__ 2001

/ Best Overall Knowledge of the Tanker Sector Lloyd’s Shipping Economist

__ 2000

/ Most Innovative Ship Finance Institution Worldwide Lloyd’s Shipping Economist

__ 1999

/ Best Ship Financier Lloyd’s List Maritime Asia

Factbook __ Juni 2019 __ Shipping Finance Seite 2701/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Schifffahrtsmärkte – Prognose 2019

/ Die Risiken, die sich aus einer Abschwächung des Weltwirtschaftswachstums und anhaltenden Handelsstreitigkeiten ergeben, bleiben auch

2019 von zentraler Bedeutung, wenngleich ein allgemeiner Konsens für ein Szenario eines fortgesetzten, aber langsameren Wachstums als

2018 besteht. Der Internationale Währungsfonds geht derzeit davon aus, dass die Weltwirtschaft 2019 um 3,5 % wachsen wird – 0,2

Prozentpunkte weniger als im Vorjahr. Die Auswirkungen protektionistischer Handelspolitiken sind bisher begrenzt, doch gilt es, die weiteren

Entwicklungen im Auge zu behalten. Die traditionellen Nachfragetreiber verändern sich angesichts der Rekalibrierung der chinesischen

Wirtschaft zu einem eher verbrauchsgetriebenen Wachstum. Dies bleibt auf längere Sicht einer der größeren Risikofaktoren für die

Nachfrageaussichten.

/ Die Rahmenbedingungen auf den Massengut- und Containerschifffahrtsmärkten werden sich 2019 – wenn überhaupt – nur geringfügig

verbessern. Erträge und Schiffswerte haben sich in diesen Sektoren allerdings seit 2016 stark verbessert, daher sehen wir hier kein Potenzial

für weitere wesentliche Zuwächse. Die Rohöl- und Produktentankermärkte leiden derzeit unter negativen Kurzzeiteffekten. Beide Märkte

dürften jedoch den Tiefpunkt des aktuellen Zyklus erreicht haben und sich wahrscheinlich allmählich im Laufe des Jahres 2019 verbessern.

/ Die Überkapazitäten der bestehenden Flotten bleiben eine Herausforderung für die meisten Schifffahrtssektoren. Das schwierige

Marktumfeld in den meisten Schifffahrtssegmenten setzt Werften unter Druck, attraktive Preise anzubieten. Die Auftragslage war in der ersten

Jahreshälfte 2018 verhalten, zog aber in den letzten Monaten des Jahres an, was zu einem leichten Anstieg der Neubaupreise führte.

Zusätzliche Neubauaufträge könnten die weitere Erholung 2019 gefährden.

/ Es sind wesentliche aufsichtsrechtliche Veränderungen absehbar. Die internationale Seeschifffahrtsorganisation (IMO) hat das

ursprünglich für September 2017 angesetzte Inkrafttreten der Ballastwasserkontrollen jedoch um zwei Jahre verschoben. Da diese

Vorschriften zusätzlichen Investitionsbedarf generieren, war mit einem schnelleren Austausch älterer Einheiten (insbesondere größerer

Schiffe mit entsprechend teuren Ballastwasseraufbereitungsanlagen) zu rechnen. Mit der Verlängerung der Fristen wird sich der Austausch

2019

dieser Schiffe verschieben. Die weiteren Auswirkungen des IMO 2020-Regelwerks sind ein zusätzlicher Unsicherheitsfaktor für die

Schifffahrtsmärkte im Jahr 2019.

Factbook __ Juni 2019 __ Shipping Finance Seite 28Aviation Finance – Integrierte Plattformlösungen

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Aviation Finance – Integrierte Plattformlösungen (1) Unser Leitbild: Als breit aufgestellte Bank wollen wir unseren Kunden in jeder Phase und zu jedem Zeitpunkt des Branchenzyklus die bestmögliche Kombination von Kapital und Dienstleistungen bieten. / Mit der Hilfe von branchenerfahrenen Mitarbeitern bieten wir eine einzigartige Plattform für Aviation Finance-Dienstleistungen, Services und Produkte. / Wir entwickeln unser objektbasiertes Kreditgeschäft kontinuierlich weiter, um profitabel zu wachsen. / Wir sind bereit, Restwertrisiken zu übernehmen, basierend auf detailliertem Research und unseren weitreichenden Kenntnissen des Marktes und der Flugzeuge. / Wir pflegen unser Portfolio und bauen es proaktiv aus. / Wir stellen sicher, dass unsere Besonderheiten erkannt und geschätzt werden. Factbook __ Juni 2019 __ Aviation Finance Seite 30

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Aviation Finance – Integrierte Plattformlösungen (2)

Structured Aviation Aviation Aviation

Asset Asset Financial Investment

Financing Management Consultancy Management

Asset Research

Factbook __ Juni 2019 __ Aviation Finance

Information & Strategic Marketing

2017

Seite 3101/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Aviation Finance-Portfolio – Kerngeschäft (31.12.2018: 5,0 Mrd €)

Kundenkreditvolumen nach Flugzeugtypen Kundenkreditvolumen nach Regionen

2,6 % Regionaljets 1,7 % Turboprops 2,5 % Offshore

0,8 % Australien/

davon: Ozeanien

2,4 % Embraer

4,1 % Süd- & Mittelamerika

0,2 % Bombardier

5,4 % Frachtflugzeuge

13,0 % Naher Osten & Afrika

davon:

5,4 % Boeing

51,9 % Narrowbody-

Passagier-

flugzeuge 34,2 % Europa

davon:

29,5 % Airbus

22,4 % Boeing

21,1 % Nordamerika

38,4 % Widebody-

Passagierflugzeuge 24,3 % Asien

davon:

25,2 % Boeing

13,2 % Airbus

Factbook __ Juni 2019 __ Aviation Finance Seite 3201/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Aviation Finance – Wichtige Transaktionen 2018 AVIC Leasing DVB's Aviation Investment Management LATAM JOLCO Financing Investment Advisor to equity funds owning Full Recourse Financing 1 x B787-9 on lease to Etihad Airways 114 commercial aircraft Portfolio of 32 aircraft Agent & Debt Arranger 2 airline equity investments Structuring Agent & Underwriter Avolon Enter Air OVI Aviation Limited Recourse Financing Full Recourse Financing Limited Recourse Financing Portfolio of 6 aircraft 2 x B737 MAX 8 Portfolio of 8 aircraft Debt Arranger & Underwriter Agent & Arranger Debt Arranger & Underwriter DCAL Aviation Finance Gulf Air Virgin Australia Aircraft Remarketing PDP Financing & Sale-and-Lease-Back JOLCO Financing 2 x A330-300 6 x A320 4 x B737-800 ABS Servicer Advisor & Arranger Agent & Debt Arranger DVB's Aviation Asset Management 29 commercial aircraft sold/leased, 171 aircraft under lease management in 2018 Factbook __ Juni 2019 __ Aviation Finance Page 33

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Aviation Finance – Auszeichnungen

__ 2019

/ Cargo Aircraft Finance ABS Deal of the Year Global Transport Finance

__ 2018

/ Bank Loan Deal of the Year Airfinance Journal

/ Operating Lease Deal of the Year Airfinance Journal

/ Used Aircraft Deal of the Year Airfinance Journal

/ Export Credit Deal of the Year Airfinance Journal

/ Best European Capital Markets Deal Ishka

__ 2017

/ Asia-Pacific Bank of the Year Airline Economics

/ Aircraft Securisation Deal of the Year – US Global Transport Finance

/ Aircraft Finance Portfolio Acquisition Global Transport Finance

__ 2016

/ Europe Deal of the Year Airfinance Journal

/ Used Aircraft Deal of the Year Airfinance Journal

Factbook __ Juni 2019 __ Aviation Finance Seite 3401/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Aviation Finance – Auszeichnungen

__ 2015

/ Commercial Loan Deal of the Year Airfinance Journal

__ 2013

/ Used Aircraft Deal of the Year 2012 Airfinance Journal

__ 2012

/ Sale/Leaseback Deal of the Year 2011 Airfinance Journal

/ Predelivery Payment Deal of the Year 2011 Airfinance Journal

/ North America Deal of the Year 2011 Airfinance Journal

__ 2010

/ Regional Jet Deal of the Year Airfinance Journal

/ Aviation Research House of the Year Jane’s Transport Finance

__ 2009

/ Aircraft Debt Deal of the Year – North America Jane’s Transport Finance

/ Aircraft Debt Deal of the Year – South America Jane’s Transport Finance

Factbook __ Juni 2019 __ Aviation Finance Seite 3501/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Aviation Finance – Auszeichnungen

__ 2008

/ Aircraft Debt Deal of the Year – Asia Jane’s Transport Finance

/ Aircraft Debt Deal of the Year – Middle East Jane’s Transport Finance

/ Aircraft Capital Markets Award Jane’s Transport Finance

/ PDP Deal of the Year Airfinance Journal

/ Cargo Finance Deal of the Year Airfinance Journal

/ Africa Deal of the Year Airfinance Journal

__ 2007

/ Aircraft Debt Deal of the Year – Africa Jane’s Transport Finance

__ 2005

/ Long Term Aircraft Finance Deal of the Year – Middle East Jane’s Transport Finance

__ 2002

/ Aircraft Debt Deal of the Year – Europe Jane’s Transport Finance

Factbook __ Juni 2019 __ Aviation Finance Seite 3601/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Luftverkehrsmärkte – Prognose 2019

/ Der Ausblick auf 2019 ist insgesamt positiv, doch könnte es im Vergleich zu den letzten Jahren vermehrt zu Turbulenzen

kommen. Das Verkehrswachstum ist nach wie vor stark, die Treibstoffpreise sind moderat und die Rentabilität der Branche ist

solide. Die größten Bedrohungen scheinen von einer möglichen Konjunkturabschwächung und politischen Konflikten wie dem

Brexit und den Handelsspannungen zwischen den USA und China auszugehen. Unerwartete signifikante Ölpreissteigerungen

könnten sich ebenfalls auswirken.

/ Für 2019 erwartet die IATA eine Zunahme des Passagieraufkommens um 6,0 % sowie für die Luftfracht ein Wachstum von

3,7 %; beide Zahlen liegen leicht unter Vorjahresniveau. Die IATA rechnet außerdem mit einer leichten Steigerung des

Branchengewinns auf 35,5 Mrd USD, von dem fast die Hälfte auf nordamerikanische Fluggesellschaften entfallen soll.

Mehreren Anbietern in Europa, Asien und Lateinamerika hingegen macht der zunehmende Wettbewerbsdruck zu schaffen;

Ausfälle oder Übernahmen durch expandierende Wettbewerbern oder neue Investoren sind nicht ausgeschlossen.

/ Grundsätzlich gehen wir davon aus, dass der Markt für Verkehrsflugzeuge robust bleibt. Allerdings könnte es zu einem

Überschuss an Twin-Aisle-Maschinen kommen, der sich negativ auf Werte und Leasingraten auswirken würde. Die steigenden

Auslieferungsmengen von Single-Aisle-Maschinen der neuen Generation könnten eine Wertkorrektur für ältere Maschinen und

bestimmte Regionaljets nach sich ziehen. Der intensive Wettbewerb unter den Leasinggesellschaften könnte sogar die

Leasingraten moderner Single-Aisle-Maschinen unter Druck setzen. Um dem Trend zu immer aggressiveren Transaktions-

konditionen in der Flugzeugfinanzierung und dem damit verbundenen Druck standzuhalten, braucht es weiterhin Disziplin.

Factbook __ Juni 2019 __ Aviation Finance

2019

Seite 4301/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Financial Institutions and Syndications Unsere Kompetenz und Erfahrung als Arranger und Konsorte gibt unseren Kunden die Sicherheit, dass erforderliche Mittel zur Finanzierung ihrer Projekte bereitstehen. Wir unterstützen alle Transport Finance-Bereiche bei der Aufnahme von Fremdkapital im nichtöffentlichen Markt weltweit. Wichtige Aspekte unserer Strategie: / Wir koordinieren bestehende und stellen neue Geschäftsbeziehungen mit global tätigen Finanzinstituten (inkl. institutioneller Investoren) her. / Wir entwickeln und pflegen ein solides Verständnis der Risikoeignung und der Anforderungen eines jeden Finanzinstituts. / Wir stellen eine enge Zusammenarbeit mit dem globalen Transport Finance-Netzwerk sowie den DVB-eigenen Research- und Advisory-Teams sicher. / Wir bieten eine wettbewerbsfähige Preisgestaltung auf Basis aktueller Informationen, Zugang zu weltweiten Netzwerken sowie Ad-hoc-Analysen. / Wir steuern den Konsortialprozess und bieten ein individuelles Vorgehen gegenüber den als Partnern auftretenden Finanzinstituten. / Wir kennen und verstehen die großen volkswirtschaftlichen Zusammenhänge sowie deren Einflüsse auf die Transportfinanzierung. / Wir vermitteln und koordinieren Exportkredite (hauptsächlich im maritimen Bereich). / Wir koordinieren den Ankauf von Krediten im Sekundärmarkt. Factbook __ Juni 2019 __ Financial Institutions and Syndications Seite 38

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Financial Institutions and Syndications-Portfolio

(31.12.2018: 1.412,6 Mio €)

Gesamtes Weiterplatzierungsvolumen nach Geschäftsbereichen

10,9 % Land Transport Finance

74,6 % Aviation Finance

14,5 % Shipping Finance

Factbook __ Juni 2019 __ Financial Institutions and Syndications Seite 3901/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Financial Institutions and Syndications – Prognose 2019

/ Zu den makroökonomischen Themen, die den Transportmarkt im Jahr 2019 voraussichtlich beeinflussen werden, zählen die weltweit erhöhte

Unsicherheit und Volatilität in der Politik und an den Finanzmärkten. Unsicherheiten im Welthandel, sich zuspitzende Handelsspannungen zwischen den

USA und China sowie steigende Treibstoffkosten sind nur einige der Faktoren, welche die langfristigen Liquiditätskosten unter Druck setzen könnten – in

der Folge dürften alle Branchen verstärkt auf kürzere Kreditlaufzeiten setzen.

/ Dem globalen Luftverkehrsmarkt wird erneut ein solides Jahr prognostiziert, was auch weiterhin Liquidität über das gesamte Kapitalspektrum hinweg in

die Flugzeugfinanzierung treiben wird. Dennoch bleiben wir wegen der Verluste von Fluggesellschaften in bestimmten Märkten (z. B. Indien) weiter

vorsichtig. Die US-Kapitalmärkte dürften aktiv bleiben und weitere ABS-Emissionen sind absehbar, während der unbesicherte Sektor auch künftig das

Interesse einiger nach höheren Renditen strebenden Finanzinstituten wecken wird. In der EMEA-Region dürfte es weiterhin nicht an Liquidität mangeln

und der Druck auf Konditionen anhalten. Die globale Beteiligung an Flugzeugfinanzierungen (von Marktteilnehmern aus den Bereichen Banken,

Kapitalmarkt und Versicherungen) ist ungebrochen, die Kapazitäten für Anzahlungs- und Mezzaninefinanzierungen sind erhöht. Die hohe Liquidität und

niedrigen Margen beschränken direkte Transaktionen mit den Top-Airlines und lenken den Fokus auf die Portfoliofinanzierung.

/ Der Trend unter Finanzinstituten, ihr Engagement bei Seeschifffahrtsportfolios zu reduzieren oder sich vollständig daraus zurückzuziehen hat sich 2018

– im Einklang mit der Erholung der zugrunde liegenden Schifffahrtsmärkte – abgeschwächt. Die verbleibenden etablierten Kreditgeber haben ihre

Kapazitäten auf Kernkunden beschränkt und bieten dabei konservative Kreditvergabekonditionen an. Dabei konzentrieren sie sich auf Bonität, die

Beschäftigung der Schiffe und Cross-Selling-Möglichkeiten. Auch die Konsolidierung dürfte sich fortsetzen, wenn Unternehmen nach Möglichkeiten zur

Kostensenkung, zur Produktivitätssteigerung und zur Übernahme ihrer schwächeren Konkurrenten suchen.

/ Im Bahntransport werden die Aktivitäten auf Nordamerika und Europa konzentriert bleiben, mit einer begrenzten Anzahl potenzieller Chancen. Wie

schon 2018 wird die für Schienenprojekte verfügbare Liquidität voraussichtlich ansteigen – auch von Kapitalgebern aus dem asiatisch-pazifischen Raum,

wo sich eine zunehmende Anzahl von Finanzinstitutionen für die Assetklasse interessiert. Konkret dürfte das Interesse für diversifizierte Waggonflotten,

neueres Rollmaterial, Leasinggesellschaften mit einer starken finanziellen Erfolgsbilanz sowie Kreditnehmer in öffentlicher Hand 2019 anhalten. Durch

den Mangel an Möglichkeiten dürften sich einige Finanzinstitutionen gezwungen sehen, höhere Risiken einzugehen (z. B. Transaktionen ohne

2019

Rückgriffsrecht, Leasinggeber der zweiten und dritten Reihe).

Factbook __ Juni 2019 __ Financial Institutions and Syndications Seite 4001/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen DVB Corporate Finance Zu unseren Aufgaben zählt, nicht-kapitalbindende Erträge zu erhöhen, das Cross-Selling von Produkten und Dienstleistungen der DVB zu verbessern und den Ergebnisbeitrag nachhaltig zu steigern. / DVB Corporate Finance (DVBCF) arbeitet bereichsübergreifend und erbringt strategische und finanzielle Beratungsdienstleistungen für Firmenkunden. / Wir nutzen unser transportspezifisches Wissen, umfassende Corporate Finance-Erfahrung und die Expertise der DVB in der Objektfinanzierung gezielt, um maßgeschneiderte Finanzierungslösungen für unsere Kunden zu entwickeln. / Unser klassisches Geschäft umfasst Übernahmen und Zusammenschlüsse (M&A), Beratungsleistungen sowie private und öffentliche Platzierungen von Fremd- und Eigenkapital. Unsere Präsenz in den Fremdkapitalmärkten und im Structured Asset Finance/Asset Backed Securities (ABS) erweitert das Kernkreditgeschäft der DVB sinnvoll. / Unsere Private Placement Group unterstützt die Geschäftsvorhaben von DVBCF durch einen engen Kontakt mit verschiedenen Finanz- bzw. strategischen Investoren aus aller Welt. / Dank unserem starken Firmenkundennetz und den umfänglichen Kreditbeziehungen treten wir in einen strategischen Dialog mit unseren Kunden, auf dessen Basis wir integrierte Finanzierungslösungen entwickeln. Factbook __ Juni 2019 __ DVB Corporate Finance Seite 41

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

DVB Corporate Finance-Portfolio (31.12.2018)

Erträge nach Geschäftsbereichen Erträge nach Produkten

23,2 % Aviation Finance 31,1 % Capital Markets

52,6 % Shipping Finance

68,9 % M&A Advisory

24,2 % Land Transport Finance

Factbook __ Juni 2019 __ DVB Corporate Finance Seite 4201/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen DVB Corporate Finance – Wichtige Transaktionen 2018 Apollo Aviation Group Beacon Intermodal Leasing Aircraft ABS (AASET 2018-1 and 2018-2) M&A Sell-Side Advisory Fleet of 24 and 35 commercial aircraft 60,661 CEU intermodal freight container fleet US$442 million and US$613 million Exclusive Financial Advisor & Joint Lead Bookrunner Placement Agent Factbook __ Juni 2019 __ DVB Corporate Finance Seite 43

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

DVB Corporate Finance – Prognose 2019

/ Die globalen M&A-Aktivitäten dauern 2019 voraussichtlich an. Trotz Sorgen bezüglich des Handelsstreits zwischen den USA und

China und geopolitischer Konflikte wird Transaktionsaufkommen in allen Sektoren und Regionen erwartet. Hier zeigt sich der

Aufschwung der Weltwirtschaft, technologischer Fortschritt sowie ein verändertes Verbraucherverhalten. Einen ähnlichen Trend

erwarten wir auch im Transportsektor, da Unternehmen die bessere Marktstimmung nutzen und weiterhin Kapital für strategische

Transaktionen zur Stärkung der Marktposition und Wettbewerbsfähigkeit aufnehmen – außerbörslich oder über Börsen.

/ In den Fremdkapitalmärkten erwarten wir 2019 eine anhaltende Erholung sowie erneutes Vertrauen, das Emittenten und im weitesten

Sinne dem Transportsektor zugutekommen wird. Für Kreditnehmer im Transportsektor werden neben der Erschließung liquider

Fremdkapitalprodukte (zum Beispiel Unternehmensanleihen) weiterhin bilaterale Finanzierungen mit alternativen Anlegern sowohl in

den Investment-Grade- als auch in den Sub-Investment-Grade-Kategorien von besonderem Interesse sein. Privatplatzierungen dürften

zunehmen, da sie als wettbewerbsintensive langfristige Finanzierungsquellen genutzt werden können und zudem eine Möglichkeit zur

Diversifizierung der Kapitalstruktur und Investorenbasis bieten.

/ Am ABS-Markt lässt sich 2019 weiterhin eine positive Dynamik feststellen, wenngleich hier ein rauerer Wind wehen könnte, sollten sich

die Bedenken unter den Investoren intensivieren: Handelskonflikte und -zölle, steigende Zinsen, Regulierung, aufstrebende

Volkswirtschaften und ein hoher Verschuldungsgrad von Unternehmen geben Anlass zur Sorge.

/ Dank der soliden konjunkturellen Grundlage ist der Ausblick der Eigenkapitalmärkte verhalten positiv. Zudem werden Unternehmen

und Aktienkurse von einer gesunden privaten Konsumnachfrage und ordentlichen Investitionstätigkeit profitieren. Dank einer

anziehenden Weltwirtschaft, abklingenden Ungleichgewichten zwischen Angebot und Nachfrage sowie steigender Charterraten und

Anlagewerte dürfte sich der Marktzugang von Unternehmen des Seeschifffahrtssektors 2019 weiter verbessern. Im Luftverkehr

2019

ermöglichen starke börsliche wie außerbörsliche Kapitalzuflüsse Flottenwachstum und Risikomanagement, wenngleich die Ölpreise

weiter die Rentabilität gefährden.

Factbook __ Juni 2019 __ DVB Corporate Finance Seite 4401/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Investment Management / Wir sind als Investmentberater und Asset Manager für Anlageinstrumente in den internationalen Transportmärkten tätig. / Wir übernehmen Investmentmanagement-Funktionen für institutionelle Kunden. Wenn wir mit diesen gemeinsam investieren, gehen wir ein wesentliches Eigenkapitalrisiko ein – wenngleich als Minderheitsbeteiligung. / Unser Investment Management-Team verwaltet die Flugzeug- und Luftverkehrsbeteiligungen von Deucalion (Aviation Investment Management) sowie die Investments in den Bereichen intermodaler Verkehr und Eisenbahnverkehr (Intermodal and Rail Investment Management). / Investoren profitieren vom Asset-Know-how und der starken Marktdurchdringung der DVB. Factbook __ Juni 2019 __ Investment Management Seite 45

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Investment Management – Investitionsvolumen

(31.12.2018: 931,1 Mio €)

Investment Management nach Anlagebereich Investment Management nach Anlageform

6,8 % Intermodal and Rail

Investment Management 2,0 % Schienenfahrzeuge

4,8 % Container

47,6 % Narrowbody-

13,1 % Andere (AIM)

Passagierflugzeuge

93,2 % Aviation Investment 32,5 % Widebody-

Management Passagierflugzeuge

Factbook __ Juni 2019 __ Investment Management Seite 4601/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Investment Management (AIM) – Prognose 2019

/ Für 2019 erwartet AIM eine weiterhin stabile Entwicklung des Luftverkehrsmarktes. Die Fluggesellschaften dürften

von weniger volatilen Treibstoffpreisen, relativ niedrigen Zinsen sowie einem angemessenen Zugang zu Liquidität

und umfangreichen Neuauslieferungen profitieren. Probleme werden sich allerdings in bestimmten Regionen

ergeben, in denen die Renditen durch Kapazitätsausweitungen und Währungsschwankungen unter Druck geraten.

Während sich die Branche weiterhin auf einem Höhepunkt im Geschäftszyklus befindet, gibt es im Leasingsektor

keine Anzeichen für einen bevorstehenden Abschwung – der weiterhin beträchtliche Kapitalzustrom dürfte die

Preise der Maschinen stützen.

/ Die Anlagen im Intermodalverkehr dürften ihre starke Performance fortsetzen. Gleichzeitig sollte ein stärkerer

Fokus auf den weniger volatilen Bahnsektor das Gesamtrisikoprofil des Beteiligungsportfolios verbessern.

Factbook __ Juni 2019 __ Investment Management

2019

Seite 4703/ DVB – Kennzahlen und Ausblick

49 Finanzkennzahlen

52 Eigenmittel und Refinanzierung

54 Rating

55 Makroökonomisches Umfeld und Unternehmensziele01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen Vorbemerkung Alle Aussagen über die Ertrags-, Finanz- und Vermögenslage beziehen sich auf den DVB Bank Konzern. Alle Beträge werden in Euro angegeben und basieren auf IFRS/IAS, soweit nicht anders ausgewiesen. Soweit nicht anders angegeben, beziehen sich alle Finanzzahlen auf den 31. Dezember 2018 und sind vom Wirtschaftsprüfer testiert. Factbook __ Juni 2019 __ Finanzkennzahlen Seite 49

01/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Auf einen Blick – Gewinn- und Verlustrechnung

IFRS

Fortgeführte Aufgegebene

Geschäftsbereiche Geschäftsbereiche Konzern

Mio € 2018 2017 2018 2017 2018 2017 %

Zinsüberschuss und Ergebnis aus

Operating-Leasing-Verhältnissen -125,1 -168,6 294,1 343,4 169,0 174,8 -3,3

Risikovorsorge im Kreditgeschäft -78,5 -722,1 -1,8 -5,8 -80,3 -727,9 -89,0

Zinsüberschuss und Ergebnis aus Operating-Leasing-

Verhältnissen nach Risikovorsorge -203,6 -890,7 292,3 337,6 88,7 -553,1 –

Provisionsüberschuss 36,7 42,8 47,1 49,9 83,8 92,7 -9,6

Ergebnis aus at Equity bewerteten Unternehmen 5,0 -12,4 3,9 0,9 8,9 -11,5 –

Sonstiges betriebliches Ergebnis 14,9 -77,8 – – 14,9 -77,8 –

Erträge (vor IFRS 9/IAS 39) -147,0 -938,1 343,3 388,4 196,3 -549,7 –

Verwaltungsaufwendungen -167,6 -153,4 -31,8 -21,9 -199,4 -175,3 13,7

Konzernergebnis vor Bewertungsergebnis

gemäß IFRS 9/IAS 391) und Steuern -314,6 -1.091,5 311,5 366,5 -3,1 -725,0 -99,6

Bewertungsergebnis gemäß IFRS 9/IAS 391) -57,7 -106,2 -19,7 -32,5 -77,4 -138,7 -44,2

Konzernergebnis vor Steuern -372,3 -1.197,7 291,8 334,0 -80,5 -863,7 -90,7

Konzernergebnis -380,2 -1.237,6 291,8 334,0 -88,4 -903,6 -90,2

1 Bewertungsergebnis gemäß IFRS 9/IAS 39 ohne Risikovorsorge im Kreditgeschäft

Factbook __ Juni 2019 __ Finanzkennzahlen Seite 5001/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Entwicklung der Kennzahlen

Return-on-Equity vor Steuern Cost-Income-Ratio Economic Value Added

% % Mio €

152,8

-2,1

-112,9

-55,1

77,7

-901,7

31.12.2018 31.12.2017 31.12.2018 31.12.2017 31.12.2018 31.12.2017

Factbook __ Juni 2019 __ Finanzkennzahlen Seite 5101/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Eigenmittel (nach CRR) und Kapitalquoten 31.12.2018

Mio €

1.537,3

1.150,1

387,2

–

Hartes Kernkapital Zusätzliches Kernkapital Ergänzungskapital Modifiziertes, verfügbares

Eigenkapital

Kapitalquoten – Basel III

Harte Kernkapitalquote: 28,3 % Gesamtkapitalquote: 37,9 %

Factbook __ Juni 2019 __ Eigenmittel und Refinanzierung Seite 5201/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Refinanzierungsstruktur (31.12.2018: 18,5 Mrd €)

Produkte1 Investoren2

7,6 % Kurzfristige Refinanzierungsmittel 2,5 % Privatkunden

davon:

5,3 % Kundeneinlagen 19,0 % DZ BANK

2,3 % Barsicherheiten für OTC Derivate

14,1 % Banken

9,8 % Genossen-

schaftliche

FinanzGruppe

92,4 % Langfristige

Refinanzierungsmittel 54,6 % Institutionelle Investoren

davon:

43,9 % Ungedeckte Inhaberschuldverschreibungen

41,6 % Schuldscheindarlehen

3,5 % Nachrangige Verbindlichkeiten

3,1 % Schiffspfandbriefe

0,3 % Langfristige Einlagen Diversifizierte, granulare Refinanzierungsbasis

/ Rund 1.100 Investoren

1 Nominalvolumen 2 Schätzungen

Factbook __ Juni 2019 __ Eigenmittel und Refinanzierung Seite 5301/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Rating-Entwicklung

Dez Feb Okt Dez Mrz Jan Dez Aug Jul Aug

2017 2017 2016 2011 2011 2009 2006 2006 2005 2004

Long-term Counterparty

Credit Rating BBB A+ A+ A+ A A A A- A- BBB+

Short-term Credit Rating A-2 A-1 A-1 A-1 A-1 A-1 A-1 A-2 A-2 A-2

Ausblick negativ negativ negativ stabil stabil negativ stabil positiv stabil stabil

Senior Subordinated BBB- A

Subordinated BB+ A-

Nov Mrz Aug Jun Jan

2018 2015 2012 2009 2009

Long-term Issuer Default Rating AA- AA- A+ A+ A+

Short-term Issuer Default Rating F1+ F1+ F1+ F1+ F1

Debt-Issuance-Programm AA-/F1+ A+/F1+

Long-term Senior Unsecured AA- AA- A+

Die DVB wird seit 1999 regelmäßig von Standard & Poor's (S&P) geratet. Seit 2005 wird sie zudem von Fitch Ratings im Rahmen der Genossenschaftlichen FinanzGruppe eingestuft.

Factbook __ Juni 2019 __ Rating Seite 5401/ Geschäftsmodell 02/ Geschäftsfelder und Services 03/ Kennzahlen und Ausblick 04/ Über uns 05/ Historie 06/ Weitere Informationen

Makroökonomisches Umfeld

Der Internationale Währungsfonds (IWF) erwartet für das Jahr 2019 ein Weltwirtschaftswachstum von 3,5 %, das

geringfügig unter dem Vorjahresniveau (3,7 %) liegt. Die Rücknahme des globalen Konjunkturausblicks für den

Prognosezeitraum ist hauptsächlich auf die Auswirkungen höherer Zölle in den USA und China zurückzuführen. Zudem

zeigen sich aber auch die Auswirkungen des nachlassenden Schwungs in der zweiten Jahreshälfte 2018, der

Stimmungseintrübung an den Finanzmärkten sowie des Rückgangs der Wirtschaftsleistung in der Türkei, der größer als

bislang angenommen ausfallen dürfte.

Angaben des IWF zufolge könnten die folgenden Risikofaktoren das Wirtschaftswachstum belasten:

⁄ Sich abrupt verändernde globale Finanzierungsbedingungen

⁄ Handelsspannungen und eine global nachlassende wirtschaftliche Integration

⁄ Politische Unsicherheiten durch signifikante Veränderungen politischer Zielsetzungen

⁄ Weiterer Vertrauensverlust in etablierte Institutionen und politische Parteien

⁄ Eine lang andauernde Blockade der US-Bundesregierung („Shutdown“)

⁄ Geopolitische Risiken und inländische Konflikte im Nahen Osten und in Ostasien

⁄ Humanitäre Folgen extremer Wetterereignisse und anderer Naturkatastrophen

Die Ölpreise schwanken seit August 2018 spürbar: Hier spiegeln sich Angebotsfaktoren wie die US-Politik zu iranischen

Rohölexporten und neue Bedenken zur Abschwächung der globalen Nachfrage wider. Anfang Januar standen die Ölpreise bei

rund 55 US-Dollar pro Barrel. Laut dem IWF gehen die Märkte für die nächsten vier bis fünf Jahre von einem Preisniveau in

etwa dieser Höhe aus.

Quelle: IMF, Januar 2019

Factbook __ Juni 2019 __ Makroökonomisches Umfeld und Unternehmensziele Seite 74Sie können auch lesen