News Compendium Fokus und Makro - November 2018 - LUKB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

News Compendium

Fokus und Makro

06. November 2018

06.11.2018 Tag der Entscheidung in den US-Zwischenwahlen

Am heutigen Dienstag finden in den USA die Zwischenwahlen (Midterm Election) statt, bei denen Vertreter

beider Kammern des Kongresses, neu bestimmt werden. Konkret werden alle 435 Sitze des

Repräsentantenhauses (House of Representatives) und rund ein Drittel der Senatoren im Senat neu gewählt.

Aktuell verfügen die Republikaner in beiden Kammern über eine Mehrheit. Im Repräsentantenhaus halten sie

236 der 435 Sitze und im Senat sind 51 der 100 Senatoren Mitglieder der republikanischen Partei. Jüngsten

Umfragen zu Folge könnte es nun zu einem Wechsel der Mehrheit im Repräsentantenhaus kommen. Das

Prognoseportal FiveThirtyEight erwartet dies mit einer Wahrscheinlichkeit von 85 %. Umgekehrt sieht es im

Senat aus, wo von den 35 neu zu bestimmenden Senatoren bislang 27 von Demokraten gehalten werden.

Diese müssten alle verteidigt und zusätzliche Sitze hinzugewonnen werden, um eine demokratische Mehrheit

im Senat herbeizuführen. Da dies nicht einfach zu erreichen werden wird, geht FiveThirtyEight mit einer

Wahrscheinlichkeit von ebenfalls 85 % davon aus, dass die Republikaner ihre Mehrheit im Senat behalten

können. Nachdem es lange Zeit gemäss den Umfragewerten nach einem Erdrutschsieg der Demokraten bei

den Zwischenwahlen ausgesehen hatte, konnten die Republikaner wohl nicht zuletzt dank der tatkräftigen

Unterstützung von Donald Trump etwas aufholen. Der amerikanische Präsident legte einen Schlussspurt bei

seinen Wahlkampagnen hin und besuchte innert 6 Tagen 11 Veranstaltungen, darunter auch die umkämpften

Staaten Ohio, Missouri und Indiana. Parallel zu den Kongresswahlen finden auch auf Ebene der Gliedstaaten

Wahlen statt, bei denen Gouverneure, State Attorney Generals und verschiedene Parlamente neu bestimmt

werden.

Fazit: Wie schon der dänische Physiker Niels Bohr feststellte sind Prognosen mit Vorsicht zu geniessen,

besonders dann, wenn sie die Zukunft betreffen. Dies gilt wohl erst Recht für Wahlen in den USA, wo die

Umfragewerte im Vorfeld zu den letzten Präsidentschaftswahlen ziemlich daneben lagen. Bei den aktuellen

Zwischenwahlen sorgen einige spezielle Faktoren für erhöhte Unwägbarkeit. Einerseits ist gemäss

FiveThirtyEight eine Rekordzahl von 99 Sitzen im Repräsentantenhaus stark umkämpft. Anderseits wird eine

Prognose dadurch erschwert, dass sich mittlerweile 4 von 10 Wählern als parteilos bezeichnen. Entscheidend

für den Wahlausgang wird sein, welche der beiden grossen Parteien ihre Basis stärker mobilisieren kann.

Typischerweise gehen mehr ältere Wähler auch in den Zwischenwahlen zur Urne, was normalerweise eher

den republikanischen Kandidaten hilft, da deren Wählerschaft im Vergleich zu den Demokraten ein höheres

Durchschnittsalter aufweist. Diesmal könnte es aber anders sein, da sich viele jüngere Wähler für die

Zwischenwahlen eingeschrieben haben. Der Umstand, dass in den 37 Gliedstaaten, die eine vorzeitige

Stimmenabgabe erlauben, bereits rund 28 Mio. Stimmen abgegeben worden sind, spricht dafür, dass es bei

den aktuellen Zwischenwahlen zu einer ungewöhnlich hohen Wahlbeteiligung kommen könnte. Trotz des

immer noch deutlichen Vorsprungs der Demokraten in den Umfragewerten bleibt der Ausgang der

Zwischenwahl spannend, da nicht die Verteilung der Stimmen auf Bundesebene, sondern die jeweils lokale

Präsenz auf Ebene der Stimmbezirke für Sitzverteilung entscheidend sein werden. Die aktuellen Midterm

Elections sind mehr als je zuvor eine Richtungswahl. Falls in beiden Kammern die Mehrheit bei den

Republikanern bleiben sollte, dürfte sich US-Präsident Donald Trump mit seinen unorthodoxen Methoden

bestätigt fühlen und seine politische Agenda noch weiter akzentuieren. Falls nur eine der Kammern in

demokratische Hände übergeht, dürfte das aktuelle politische Umfeld als Status Quo zementiert werden. Die

Demokraten wären dann nicht in der Lage von der Trump-Administration beschlossene Massnahmen, wie die

Steuersenkung oder die Deregulierung im Finanzbereich rückgängig zu machen. Umgekehrt könnten die

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 1/15

Republikaner ohne die Unterstützung der Demokraten keine neune Gesetze verabschieden. Da ein solches

Resultat gemäss den Umfragen als am wahrscheinlichsten gilt, dürfte es in diesem Szenario kaum zu grösseren

Reaktionen an den Aktienmärkten kommen. Nur im sehr unwahrscheinlichen Fall, dass es den Demokraten

gelingen sollte, Mehrheiten in beiden Kammern zu erobern, könnte es zu stärkeren Marktreaktionen kommen.

Wie immer die Resultate aus den Zwischenwahlen aussehen werden, wird unmittelbar danach der Wahlkampf

für die Präsidentschaftswahl 2020 mit Richtungskämpfen in beiden Parteien beginnen. (Arno Endres)

05.11.2018 US-Arbeitsmarkt brummt

In den USA entwickelt sich der Arbeitsmarkt weiterhin robust. Die saisonbereinigte Arbeitslosenquote verharrte

im Oktober bei 3.7 %. Die Zahl der Beschäftigten ausserhalb der Landwirtschaft, die in einer separaten

Umfrage ermittelt werden, nahm um 250'000 Personen gegenüber dem Vormonat zu. Der Stellenzuwachs

war dabei breit basiert. Im Verarbeitenden Gewerbe betrug er 32'000 nach 18'000 im Vormonat und im

Dienstleistungsgewerbe 179'000 nach 79'000. Die durchschnittlichen Stundenlöhne stiegen um knapp 0.2 %

nach 0.3 % gegenüber dem Vormonat. Im Vorjahresvergleich betrug der Anstieg basisbedingt 3.1 % nach

2.8 % (siehe Grafik). Das ist der stärkste Anstieg seit April 2009. Die Zahl der geleisteten Arbeitsstunden

erhöhte sich um 0.3 % gegenüber dem Vormonat.

Fazit: Nachdem der Beschäftigungsanstieg im September wegen des Hurrikans Florence nach unten verzerrt

wurde, kam es im Oktober zu einem positiven Rückpralleffekt. Trotz dieser wetterbedingten Verzerrungen

entwickelt sich der US-Arbeitsmarkt nach wie vor positiv. Die Beschäftigung nimmt im Trend zu und endlich

ziehen auch die Stundenlöhne an. Die US-Notenbank dürfte die Arbeitsmarktzahlen positiv werten und sich in

ihrem Kurs der graduellen Leitzinsanhebung bestätigt sehen. Den nächsten Zinsschritt seitens der Notenbank

erwarten wir für Dezember. (Brian Mandt)

05.11.2018 Verschärfte US-Sanktionen gegen den Iran in Kraft.

Heute tritt die zweite Stufe der US-Sanktionen gegen den Iran in Kraft, die sich hauptsächlich gegen den

Finanz- und Ölsektor richten. Von nun an sollen auch ausländische Unternehmen, u.a. mit dem Entzug des

Zugangs zum US-Finanzsystem, bestraft werden, die sich nicht an die einseitig verfügten US-Sanktionen halten.

Hintergrund der US-Sanktionen ist das Ziel der USA, nach dem einseitigen Ausstieg aus dem mulitlateralen

Atomabkommen von 2015 den Iran zu einer Neuverhandlung des Vertrags mit wesentlich schärferen

Auflagen zu zwingen. Um das Atomabkommen aufrechtzuerhalten, hat die EU angekündigt, eine

Zweckgesellschaft (SPV) gründen zu wollen, die u.a. mittels Tauschgeschäften, bei denen kein Geld fliesst,

zumindest einen Teil der Wirtschaftsbeziehungen zum Iran aufrechtzuerhalten. Bislang ist das SPV aber noch

nicht operativ, da zunächst rechtliche und auch politische Fragen geklärt werden müssen, wie es aus EU-

Kreisen heisst.

Fazit: Die Verschärfung der US-Sanktionen gegen den Iran stärken die Hardliner im Land. Gestern kam es in

Teheran und anderen grossen Städten zu organisierten Demonstrationen gegen die USA. Eine Eskalation im

mittleren Osten hat das Potenzial, den Ölpreis zu verteuern. Nicht zuletzt wegen Bedenken, dass die

Verschärfung der US Sanktionen zu Gegenreaktionen des Irans führen könnten, hat der Ölpreis bis Ende

September stark zugelegt. Nachdem bekannt geworden ist, dass die USA nicht näher bezeichneten Ländern

eine zeitlich begrenzte Ausnahmebewilligung für den Import von iranischem Öl gewährt, haben sich die

Befürchtungen über einen Engpass bei der globalen Versorgung mit Erdöl wieder abgenommen und der Preis

für Öl hat sich wieder zurückgebildent. Gegenwärtig liegt der Preis für die Ölsorte West Texas Intermediate

(WTI) mit USD 62.85 weit unter dem Zwischenhöchststand von USD 76.41. Der Umstand, dass die Liste mit

Ausnahmebewilligungen mit 8 Ländern länger als zuvor erwartet ausgefallen ist, dürfte mit den bald

anstehenden Zwischenwahlen in den USA zusammenhängen. Der amerikanischen Präsident Donald Trump

dürfte daran interessiert gewesen sein, im Vorfeld der Wahlen keine schlechte Stimmung wegen zu hohen

Preisen an den Zapfsäulen aufkommen zu lassen. Ob die Ausnahmebewilligungen nach den Zwischenwahlen

noch lange Bestand haben werden, bleibt eine ebenso offene Frage, wie diejenige, für welche Länder diese

gelten. Mutmassungen gehen davon aus, dass es sich dabei u.a. um Indien, Südkorea und China handeln

könnte. Eine offizielle Stellungnahme der USA steht aber noch aus. (Arno Endres)

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 2/1502.11.2018 Schweizer Einkaufsmanagerindex trübt sich ein

Die Stimmung der Schweizer Einkaufsmanager in der Industrie und im Dienstleistungssektor hat sich im

Oktober eingetrübt. Der Industrie-Einkaufsmanagerindex fiel dabei von 59.7 auf 57.4 Punkte und das Pendant

für den Dienstleistungssektor sank von 60.5 auf 55.7 Punkte. Bei den Industrieunternehmen basierte der

Rückgang auf dem deutlich gesunkenen Produktionsindex. Dagegen hat sich der Auftragsbestandindex

verbessert. Die Dienstleistungsunternehmen waren mit niedrigeren Aufträgen konfrontiert.

Fazit: Die Einkaufsmanagerindizes für die Schweiz befinden sich weiterhin deutlich über der Marke von 50

Punkten und signalisieren somit Wachstum. Jedoch deutet sich ein moderates Tempo für die Wirtschaft der

Schweiz an. Dies entspricht auch unseren Erwartungen, denn wir rechnen damit, dass sich das Wachstum des

realen Bruttoinlandsproduktes von 3 % in diesem Jahr auf 1.9 % im nächsten Jahr verringern wird. (Brian

Mandt)

02.11.2018 US-Einkaufsmanagerindex fällt

Der Einkaufsmanagerindex für das Verarbeitende Gewerbe der USA fiel im Oktober um 2.1 Punkte auf 57.7

Punkte, den niedrigsten Stand seit April. Die Markterwartungen von 59 Punkten wurden deutlich unterboten.

Die wichtigen Teilkomponenten Aufträge und Produktion fielen auf 57.4 Punkte respektive 59.9 Punkte. Auch

der Beschäftigungsindex gab nach. Dagegen hat Preisindex zugenommen und deutet damit darauf hin, dass

die befragten Unternehmen höhere Preise für ihre Inputgüter zahlen müssen.

Fazit: Mit deutlich über 50 Punkten deutet der Einkaufsmanagerindex weiterhin auf Wachstum in der

amerikanischen Industrie hin. Allerdings hat sich das Tempo, wenn auch auf hohem Niveau, verlangsamt. Die

Handelsstreitigkeiten der USA mit seinen Handelspartnern belasten sicherlich die Stimmung der befragten

Unternehmen. Andererseits berichten die Firmen auch von Lieferschwierigkeiten und Kapazitätsengpässen in

Folge der kräftigen Konjunkturentwicklung. Insgesamt sehen wir für unsere Wachstumsprognose für die reale

Wirtschaftsleistung von 2.7 % für 2018 und 2.3 % für nächstes Jahr keine Revisionsbedarf. (Brian Mandt)

31.10.2018 Konjunkturbarometer für die Schweiz fällt

Das KOF Konjunkturbarometer für die Wirtschaft der Schweiz fiel im Oktober von 102.3 auf 100.1 Punkte

und befindet sich damit nahezu auf dem langjährigen Mittelwert von 100 Punkten. Der Rückgang war dabei

breit basiert. Im Verarbeitenden Gewerbe führten die Bereiche Maschinen- und Fahrzeugbau sowie Chemie,

Pharma und Kunststoff die Verlangsamung an. Lediglich die Bereiche Dienstleistung sowie Gastgewerbe

blieben fast unverändert.

Fazit: Insgesamt deutet die Entwicklung des KOF Konjunkturbarometers auf eine moderate

Konjunkturentwicklung für die Schweiz hin. Für dieses Jahr erwarten wir weiterhin ein Wachstum der realen

Wirtschaftsleistung von 3 %. Für 2019 rechnen wir mit einer Verlangsamung auf 1.9 %. (Brian Mandt)

31.10.2018 Euroraum-Konjunktur verlangsamt sich

Das vorläufige reale Bruttoinlandsprodukt (BIP) für das 3. Quartal wuchs um 0.2 % gegenüber dem Vorquartal

und lag damit unter den Markterwartungen von 0.4 %. Das Wachstumstempo hat sich verlangsamt, denn im

1. und 2. Quartal lag der Vorquartalsanstieg noch jeweils bei 0.4 %. Auch im Vorjahresvergleich hat die

Dynamik von 2.2 % auf 1.7 % nachgelassen. Regional haben vor allem die deutsche und die italienische

Konjunktur enttäuscht. Zwar wurde das deutsche BIP noch nicht veröffentlicht, doch deutet sich an, dass es

stagniert haben dürfte. Italiens BIP nahm real lediglich um 0.2 % im Vorquartalsvergleich zu. In Frankreich hat

sich das BIP-Wachstum von 0.2 % auf 0.4 % beschleunigt. Für das spanische BIP wird ein Zuwachs von 0.6 %

erwartet.

Fazit: Das Wachstumstempo im Euroraum hat sich verlangsamt. Im 3. Quartal haben die deutschen

Konjunkturdaten das BIP-Ergebnis nach unten verzerrt, denn die Automobilindustrie musste aufgrund von

Zulassungsschwierigkeiten die Produktion deutlich drosseln. Für das 4. Quartal erwarten wir diesbezüglich

einen positiven Rückpralleffekt. Nichtsdestotrotz weist das gestern von der EU-Kommission publizierte

Wirtschaftsvertrauen (Economic Sentiment Indicator (ESI)) auf eine moderatere Gangart der Konjunktur hin. Für

2018 erwarten wir weiterhin ein BIP-Wachstum von 2.1 %. 2019 rechnen wir mit einer Verlangsamung auf

1.7 %. (Brian Mandt)

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 3/1531.10.2018 Chinas Einkaufsmanagerindizes signalisieren moderates Wachstum

In China veröffentlichte das National Bureau of Statistics die Einkaufsmanagerindizes für Oktober. Der

Indikator für das Verarbeitende Gewerbe fiel von 50.8 auf 50.2 Punkte, den niedrigsten Stand seit Juli 2016.

Mit etwas mehr als 50 Punkten befindet sich der Index noch leicht über der Schwelle die auf Expansion

hindeutet. Im Dienstleistungssektor sank der Einkaufsmanagerindex um einen Punkt auf 53.9 Punkte. Noch

niedriger lag er letztmals im September 2016. Im Verarbeitenden Gewerbe schätzten die befragten

Unternehmen vor allem die Auftragslage weniger optimistisch ein als noch im Vormonat. Auch die

Teilkomponente Exportaufträge gab nach. Diese signalisiert seit Juni abnehmende Exportaufträge.

Fazit: Die Einkaufsmanagerindizes deuten auf eine Verlangsamung der chinesischen Wirtschaft hin. Hierbei

belastet vor allem der Handelsstreit mit den USA die Stimmung der befragten Unternehmen aus der Industrie.

Der entsprechende Einkaufsmanagerindex tendiert seit Mai abwärts. Dagegen hält sich der

Einkaufsmanagerindex im Dienstleistungssektor trotz des aktuellen Rückgangs noch auf hohem Niveau, denn

die Binnennachfrage ist robust. Wir erwarten für dieses und nächstes Jahr ein Wachstum der realen

Wirtschaftsleistung von 6.5 % bzw. 6.2 %. (Brian Mandt)

30.10.2018 Götterdämmerung in der deutschen Politik

Nach den massiven Verlusten der Schwesterparteien CDU/CSU in den Landtagswahlen in Bayern und Hessen

zeichnet sich eine Neuausrichtung der deutschen Parteienlandschaft ab. Gestern gab die seit 13 Jahren

ununterbrochen regierende deutsche Kanzlerin Angela Merkel bekannt, dass sie ihr Amt als CDU-

Parteivorsitzende abgeben wird und auch bei der nächsten Bundestagswahl nicht mehr kandidieren will.

Merkel begründete ihre Ankündigung mit den Ergebnis der Hessenwahl, dass sie als überaus und

enttäuschend und bitter bezeichnete. Für den CDU-Parteivorsitz haben sich bereits mehrere Kandidatinnen und

Kandidatenm wie die CDU-Generalsekretärin Annegret Kramp-Karrenbauer, Gesundheitsminister Jens Spahn

und der frühere Unionsfraktionschef Friedrich Merz ins Spiel gebracht. Überraschenderweise hat die in der

Vergangenheit schon mehrfach als Nachfolgerin von Frau Merkel gehandelte jetzige Verteidigungsministerin

Ursula von der Leyen ihre Kandidatur kategorisch ausgeschlossen.

Fazit: Wie in anderen europäischen Ländern auch haben die ehemals dominierenden Volksparteien

CDU/CSU und SPD in den letzten Jahren deutlich an Zuspruch verloren und es kommt zunehmend zu einer

Zersplitterung der Parteienlandschaft, die die Regierungsbildung erschwert. So haben beispielsweise bei der

Landtagswahl in Hessen gemäss der vorläufigen Hochrechnung 6 Parteien den Einzug ins Parlament geschafft.

Mit der gestrigen Ankündigung wollte Angela Merkel den Weg für eine Neuorientierung ihrer Partei frei

machen. Ihre Entscheidung dürfte auch Auswirkungen auf das politische Schicksal des amtierenden deutschen

Innenminister Horst Seehofer haben, der nach dem schlechten Abschneiden der CSU bei der kürzlichen Wahl

in Bayern unter wachsendem Druck steht. Noch ist offen, ob es gelingt mit den freien Wählern eine

Koalitionsregierung in Bayern zu bilden. Die sich abzeichnenden politischen Umwälzungen in Deutschland

lassen auch erneut Sorgen über den Kurs der EU aufkommen, der sich u.a. auch in einer weiteren

Abschwächung des EUR manifestierte. Aktuell werden für einen EUR nur noch USD 1.1368 bezahlt, nachdem

es gegen Ende September noch fast 1.18 gewesen war. Durch die nun wohl anstehende Neuausrichtung der

deutschen Politik dürfte es in den kommenden Monaten nicht leichter werden, die von vielen Marktteilnehmern

erhofften gesamteuropäische Reformen voranzutreiben. (Arno Endres).

29.10.2018 US-Wirtschaftswachstum verlangsamt sich

In den USA hat sich das Wachstum des realen Bruttoinlandsproduktes (BIP) im 3. Quartal von annualisiert 4.2

% auf 3.5 % im Vorquartalsvergleich verlangsamt. Die erste Schätzung des BIP-Anstiegs fiel damit etwas

besser aus als von den Marktakteuren mit 3.3 % erwartet.

Der private Konsum trug mit 2.7 Prozentpunkten am stärksten zum BIP-Wachstum bei. Dagegen gingen von

den Investitionen dämpfende Effekte auf die reale Wirtschaftsleistung aus. Grund hierfür waren deutliche

Rückgänge beim Wirtschaftsbau und den privaten Wohnungsbauinvestitionen. Während es sich bei Ersterem

um einen negativen Rückpralleffekt auf die zuvor äusserst positive Entwicklung handelt, setzte sich bei

Letzterem die seit dem 1. Quartal anhaltende Abwärtstendenz fort. Die Ausrüstungsinvestitionen wuchsen

lediglich um annualisiert 0.4 %, nachdem sie sich in den Vorquartalen sehr dynamisch entwickelt hatten. Von

den Nettoexporten gingen wegen der deutlich gestiegenen Importe und der gesunkenen Exporte negative

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 4/15Impulse auf das BIP aus. Die Lagerbestände trugen 2.1 Prozentpunkte zum Wachstum bei.

Fazit: Die US-Wirtschaft hat sich im 3. Quartal abermals solide entwickelt. Allerdings hat sich das Fundament

des Wachstums verkleinert. Zudem ist der kräftige Anstieg der Lagerinvestitionen eine Hypothek für das

nächste Quartal. Die Konjunkturaussichten für die nächsten Monate sind weiterhin positiv. Das jedenfalls

signalisieren die Frühindikatoren. Insgesamt rechnen wir für dieses Jahr mit einem realen BIP-Wachstum von

2.7 %. 2019 sollte es sich auf 2.3 % verlangsamen, weil u.a. die Impulse der Steuerreform allmählich

auslaufen. (Brian Mandt)

29.10.2018 Brasilien steht vor politischen Umwälzungen

Nicht ganz unerwartet hat gestern der rechtspopulistische Kandidat Jair Bolsonaro den zweiten Wahlgang

der Präsidentschaftswahl in Brasilien für sich entscheiden können. Umfragen zufolge erhielt Bolsonaro rund 55

% der abgegebenen Stimmen, während der Kandidat der Arbeiterpartei, Fernando Haddad, zwar gegenüber

Umfragen nach dem ersten Wahlgang aufholen konnte aber letztlich lediglich auf einen Stimmenanteil 45 %

kam. Bolsonaro kündigte in einer ersten Erklärung nach seinem Wahlsieg an, er wolle das Schicksal des

Landes verändern.

Fazit: Nach einem polarisierenden Wahlkampf ist es nun auch in Brasilien zu einem politischen

Richtungswechsel gekommen. Offenbar wollte die Mehrheit der Stimmberechtigten nach einer Vielzahl von

Korruptionsaffären einen politischen Neuanfang. Es bleibt abzuwarten, ob Bolsanero, dem Sympathien für die

frühere Militärdiktatur Brasiliens nachgesagt werden, die im Wahlkampf angekündigten radikalen

Massnahmen tatsächlich umsetzen wird. Hoffnung auf eine gewisse Moderation seiner Haltung machte er,

indem er ankündigte, dass seine Regierung verfassungstreu und demokratisch sein werde. (Arno Endres)

29.10.2018 Russland: Notenbank belässt Leitzins bei 7.50 %

Die russische Notenbank bestätigt ihre aktuelle Geldpolitik und belässt den Leitzins unverändert bei 7.50 %.

Die Notenbank argumentiert damit, dass sich der russische Finanzmarkt inklusive dem Rubel seit der

Leitzinserhöhung beim Septembermeeting stabilisiert hat. Kurzfristig bestünden zwar gewisse Inflationsrisiken,

für 2019 erwartet die Notenbank eine Inflation zwischen von 5.0 bis 5.5 % und für 2020 eine von 4.0 %,

womit jedoch die Zielinflationsrate von 4.0 % nur vorübergehend übertroffen wird. Die Konjunktur entwickle

sich nahe dem Potenzialwachstum, womit die Überhitzungsgefahr als gering eingeschätzt wird. Für 2018

prognostiziert die Notenbank unverändert ein Bruttoinlandprodukt von 1.5 bis 2.0 %.

Fazit: Die Notenbank hat keine Leitzinserhöhung vorgenommen, was vom Markt so erwartet wurde. Dies

bestätigt, dass die Leitzinserhöhung im September die gewünschte Wirkung erzielt und den russischen

Finanzmarkt und die russische Währung stabilisiert hat. Hält die Stabilisierung an, oder kann der russische

Rubel gar weiter zulegen, so könnte das Investorenvertrauen vermehrt zurückkommen, was sich positiv auf den

russischen Aktien- und Obligationenmarkt auswirken könnte. (Thomas Eyer)

26.10.2018 EZB blickt zuversichtlich auf Konjunktur

Die Europäische Zentralbank (EZB) hat ihre Leitzinsen auf der gestrigen Ratssitzung erwartungsgemäss

unverändert gelassen. Der Fokus der Marktteilnehmer richtet sich daher auf den Pressekommentar zur

Zinsentscheidung und die Pressekonferenz. Trotz der aktuell verhaltenen Wirtschaftsdaten aus dem Euroraum

geben sich die Währungshüter zuversichtlich und halten an ihrem Ausblick einer soliden

Konjunkturentwicklung fest. Die Auf- und Abwärtsrisiken für die Wirtschaft werden weitestgehend als

gleichgewichtet angesehen. Allerdings werden die Risiken, die u.a. vom Protektionismus und den

Finanzmarktturbulenzen ausgehen, weiterhin als prominent erachtet.

Fazit: Die wichtigste Botschaft der EZB war gestern, dass sie an ihrem Kurs des graduellen Ausstiegs aus der

ultraexpansiven Geldpolitik festhält. Die Nettoanleihekäufe werden Ende des Jahres beendet. Frühestens im

September 2019 wird sie ihre Leitzinsen anheben. Das setzt allerdings voraus, dass sich die Konjunktur im

Euroraum bis dahin solide entwickelt und die Inflationsrate in der Nähe von 2 % bleibt. (Brian Mandt)

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 5/1526.10.2018 US-Investitionsgüteraufträge stagnieren

Im September nahmen die Aufträge langlebiger Wirtschaftsgüter in den USA um 0.8 % nach 4.6 % im

Vormonatsvergleich zu. Die Kern-Kapitalgüteraufträge ohne Rüstung und Luftfahrt sanken jedoch moderat um

0.1 % gegenüber September. Die Auslieferungen der Kern-Kapitalgüter, die ein guter Indikator für die

Ausrüstungsinvestitionen sind, stagnierten im Vormonatsvergleich. Im Durchschnitt des dritten Quartals nahmen

sie aber um knapp 2 % gegenüber dem Vorquartal zu.

Fazit: Insgesamt deuten die Investitionsgüteraufträge darauf hin (siehe Grafik), dass die

Ausrüstungsinvestitionen im dritten Quartal an Dynamik zugelegt haben dürften. Wir gehen davon aus, dass

sich die Investitionsdynamik in den nächsten Monaten verlangsamen wird. Grund hierfür ist u.a. das

gestiegene Zinsniveau. Wir rechnen mit einem weiteren Anstieg, was tendenziell die

Finanzierungsbedingungen für die Firmen beeinträchtigt. (Brian Mandt)

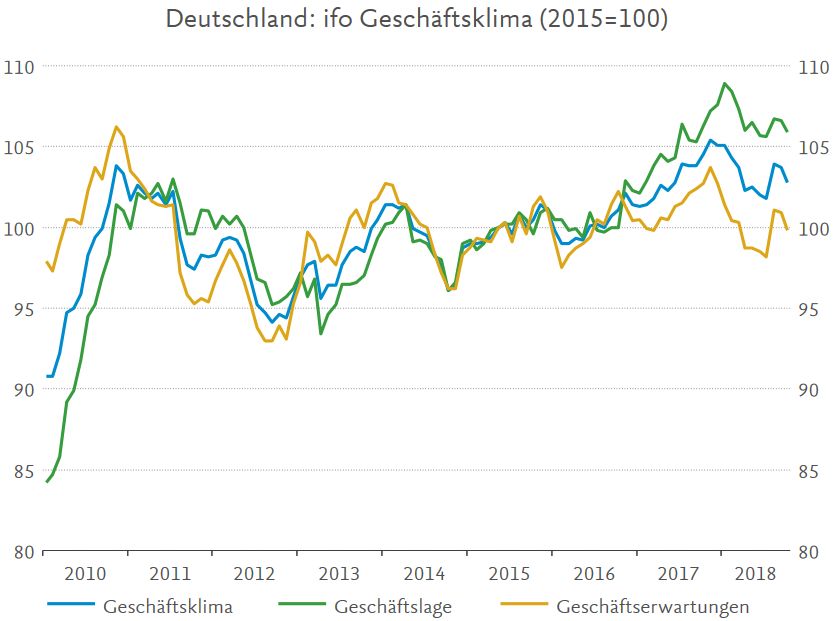

26.10.2018 Deutsche Firmen sind weniger zuversichtlich

Die Stimmung in den Chefetagen deutscher Unternehmen hat sich im Oktober eingetrübt. Der ifo

Geschäftsklimaindex fiel saisonbereinigt von 103.7 Punkte auf 102.8 Punkte, den niedrigsten Stand seit Juli.

Hierbei schätzen die ca. 9'000 vom ifo befragten Firmen sowohl die Lage als auch die Erwartungen

schlechter ein als noch im Vormonat. Der Stimmungsrückgang wurde in fast allen Wirtschaftsbereichen

vollzogen. Lediglich im Bauhauptgewerbe hat sich das Geschäftsklima weiter aufgehellt.

Fazit: Die weltweiten Unsicherheiten schlagen auf das Gemüt der Industrieunternehmen. Hierbei belasten vor

allem die handelspolitischen Streitigkeiten die Stimmung der exportorientierten Unternehmen.

Dementsprechend werden die Impulse aus der Industrie auf die Gesamtwirtschaft künftig schwächer ausfallen.

Die Binnennachfrage ist dagegen noch robust. Das signalisiert jedenfalls der Geschäftsklimaindex für den

Dienstleistungssektor. Hier haben sich die Geschäftserwartungen sogar leicht verbessert. (Brian Mandt)

26.10.2018 Anlagepolitik Update 4. Quartal 2018

Geschätzte Investorin, geschätzter Investor

Seit der Veröffentlichung der letzten Anlagepolitik haben sich die Aktienmärkte zunächst positiv entwickeln

können. Anfang Oktober setzte aufgrund wachsender Befürchtungen über den Kurs der italienischen

Regierung, das enger werdende Zeitfenster für eine Brexit- Vereinbarung und Ängsten vor weiter eskalierenden

Handelskonflikten eine Abwärtsbewegung ein, die sich in jüngster Zeit noch akzentuierte. Auf den aktuellen

Niveaus der Aktienmärkte dürften nun aber einige Unwägbarkeiten, wie z.B. der Ausgang der

Zwischenwahlen in den USA, eingepreist sein, die sich in den kommenden Wochen und Monaten klären

werden. Der Ausblick für das Weltwirtschaftswachstum bleibt trotz einer leichten Eintrübung der

Stimmungsindikatoren in der Eurozone konstruktiv. In diesem Umfeld reduzieren wir unsere Positionierung in

Aktien der Eurozone und erhöhen die Quote in Schwellenländeraktien. Damit bleiben die Aktien gesamthaft

leicht übergewichtet. Die Obligationenquote bauen wir insgesamt etwas aus, indem wir einerseits USD-

Anleihen und NOK-Obligationen je um 1 % aufstocken. Andererseits reduzieren wir unser Engagement in

EUR-Obligationen um 1 %. Bei den Nichttraditionellen Anlagen reduzieren wir EUR-Immobilien um 1 %. Die

Cashquote bleibt unverändert deutlich übergewichtet.

Arno Endres, CEFA, Leiter Finanzanalyse / 26.10.2018

25.10.2018 Bank of Canada hebt Leitzins an

Die kanadische Zentralbank, die Bank of Canada, hat gestern ihren Leitzins um 25 Basispunkte auf 1.75 %

angehoben. Das ist der fünfte Zinsschritt seit Juli letzten Jahres. Die Währungshüter begründeten den Schritt

mit den positiven Konjunkturaussichten für die kanadische Wirtschaft. So erwarten sie, dass die reale

Wirtschaftsleistung 2018 um 2.1 % wächst und nächstes Jahr um 1.9 %. Die Inflationsrate fiel zwar im

September auf 2.2 %, befindet sich damit aber noch immer über dem anvisierten Inflationsziel von 2 %.

Fazit: Die Bank of Canada hat ihre Zinsen trotz der Turbulenzen an den globalen Finanzmärkten angehoben.

Wichtiger noch: sie signalisierte weitere Zinsschritte, um das Ziel der Preisstabilität zu gewährleisten. In der

Pressekonferenz nach der Zinsentscheidung betonte die stellvertretende Zentralbankchefin Wilkins, dass die

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 6/15Marktakteure zur Zeit auf die Abwärtsrisiken fokussieren. Die Aufwärtschancen für die Konjunktur werden aber

ausser Acht gelassen. Wir gehen davon aus, dass die Bank of Canada ihren Zinsanhebungskurs auch in den

nächsten Monaten fortsetzen wird. (Brian Mandt)

25.10.2018 Einkaufsmanagerindex im Euroraum gibt weiter nach

Der vorläufige Composite Einkaufsmanagerindex (Gesamteinkaufsmanagerindex) für die Wirtschaft des

Euroraums gab im Oktober von 54.1 Punkte auf 52.7 Punkte nach, der niedrigste Stand seit gut zwei Jahren.

Die Stimmung trübte sich dabei sowohl im Industrie- als auch im Dienstleistungssektor ein. Die Details zu den

Umfragen zeigen, dass die befragten Firmen über nachlassende Aufträge insbesondere im Exportbereich

klagen.

Auf Ebene der Euro-Mitgliedsländer wurden die vorläufigen Einkaufsmanagerindizes auch für Deutschland und

Frankreich veröffentlicht (siehe Grafik). Hierbei sank der Gesamtindex für Deutschland von 55 auf 52.7

Punkte, der für Frankreich verbesserte sich dagegen von 54 auf 54.3 Punkte.

Fazit: Seit Anfang des Jahres hat der Composite Einkaufsmanagerindex für den Euroraum in der Tendenz

abgenommen. Die Stimmung der befragten Unternehmen hat sich in den letzten Monaten u.a. wegen des

Handelskonfliktes der USA mit wichtigen Handelspartnern eingetrübt. Zusätzlich belasten europäische Themen

wie der Brexit und die Budgetstreitigkeiten Italiens mit der EU-Kommission die Zuversicht der Firmen. Mit

aktuell 52.7 Punkten befindet sich der Einkaufsmanagerindex zwar über der Marke von 50 Punkten. Er deutet

jedoch auf ein verhaltenes Wirtschaftswachstum des Euroraums hin. (Brian Mandt)

25.10.2018 Hohe Volatlität nach deutlicher Korrektur an US-Aktienmärkten

Nachdem es schon in den vergangenen Tagen zu starken Tagesschwankungen an den US-amerikanischen

Aktienmärkten gekommen ist, hat der Dow-Jones Index gestern über 600 Punkte bzw. 2.41 % verloren. Als

Hintergründe für die Kursverluste werden neben Befürchtungen über weiter steigende US-Zinsen, zunehmende

geopolitische Risiken und negative Auswirkungen der Handelskonflikte auf den Geschäftsgang der

Unternehmen genannt. Die zunehmende Risikoaversion der Marktteilnehmer liess auch die implizite Volatilität

des S&P500 (VIX) auf ein erhöhtes Niveau ansteigen. Mit einem aktuellen Wert von 25.53 % liegt der VIX auf

einem ähnlich hohen Niveau wie Anfang Oktober 2018, als die Märkte schon einmal in Turbulenzen

gerieten, aber noch deutlich unter dem Jahreshöchststand von Anfang Februar 2018.

Heute Morgen sieht die Lage wieder etwas konstruktiver aus, nachdem die Futures für US-Aktienmärkte ins

Positive gedreht haben.

Fazit: Kurz vor den Zwischenwahlen in den USA ist die Nervosität der Markteilnehmer erneut deutlich

angestiegen. Angesichts weiter wachsenden politischen Unwägbarkeiten und Fragezeichen über negative

Auswirkungen der Handelskonflikte auf die Gewinnenwicklung der Unternehmungen könnte die Volatilität an

den amerikanischen und internationalen Aktienmärkten kurzfristig hoch bleiben. Mittelfristig sehen wir aber

angesichts der weiter intakten Aussichten für die Entwicklung der Weltwirtschaft und den insgesamt

konstruktiven Gewinnaussichten für die Unternehmen gute Chancen, dass sich die akuelle Risikoaversion der

Marktteilnehmer wieder zurückbilden kann. In den USA gehen wir von einem Gewinnwachstum der

Unternehmen von rund 8 % für die kommenden zwölf Monate aus und sind damit etwas vorsichtiger als der

Marktkonsens, der etwa 10 % erwartet. Erholungspotential sehen wir v.a. dann wenn sich marktbelastende

Unwägbarkeiten wie der Ausgang der am 6. November stattfindenden Zwischenwahlen für den US-Konkgress

geklärt haben werden. (Arno Endres)

24.10.2018 EU-Kommission weist Haushaltsentwurf Italiens zurück

Die EU-Kommission hat im Budgetstreit mit Italien, über den wir letztmals gestern im Morgeninfo berichtet

hatten, ernst gemacht und erstmals einen Haushaltsentwurf eines Mitgliedlandes der Eurozone

zurückgewiesen. Begründet wurde die Zurückweisung gemäss den Ausführungen des EU-Kommissars Valdis

Dombrovskis damit, dass der Haushaltsentwurf Italiens nicht im Einklang mit dem EU-Stabilitätspakt stehe.

Weiter führte Dombrovski aus, es sei zwar verlockend Schulden mit noch mehr Schulden zu bekämpfen. Dies

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 7/15sei aber längerfristig keine tragbare Lösung, wie der Umstand, dass Italien bereits im vergangenen Jahr mehr

für das Begleichen von Schuldzinsen als für Bildung ausgegeben habe, zeige. Italien hat nun drei Wochen

Zeit Änderungen am Haushaltsentwurf vorzunehmen. Falls die italienische Regierung, wie bereits gestern vom

Lega Chef Matteo Salvini angekündigt, nicht bereit ist Anpassungen vorzunehmen, drohen weitere Verfahren

der EU und im schlimmsten Fall auch Sanktionen bzw. Bussen in Milliardenhöhe.

Fazit: Nachdem sich die italienische Regierung gestern in ihrer Stellungnahme zum Schreiben der EU gegen

Anpassungen ihres Haushaltsplans ausgesprochen hat, hat sie «offen und bewusst gegen frühere

Verpflichtungen verstossen», wie es EU-Kommissar Valdis Dombrovski ausdrückte. Gemäss den Bedingungen

des von allen Mitgliedsländern gemeinsam verabschiedeten EU-Stabilitätspakts, wäre Italien verpflichtet das

Staatsdefizit um 0.6 % zu senken, statt es wie nun vorgeschlagen um 0.8 % zu erhöhen. Es ist damit zu

rechnen, dass die populistische italienische Regierung, mit Blick auf ihre Wählerschaft und die Wahlen im

europäischen Parlament im Mai 2019, am eingeschlagenen Kurs festhalten wird und weiter die Konfrontation

mit der EU suchen wird. Ob es zu der von EU-Haushaltskommissar Günther Oettinger bereits im Mai 2018

angekündigten Disziplinierung Italiens durch die Finanzmärkte kommen wird, bleibt vorderhand eine offene

Frage. Die Rendite von zehnjährigen italienischen Staatsanleihen ist gestern wieder angestiegen und liegt

gegenwärtig mit 3.54 % nur noch wenig über dem kürzlich erreichten Höchsstand von 3.68 %. Damit liegt

auch die Riskoprämie (Spread) zwischen deutschen und italienischen Staatsanleihen gegenwärtig wieder bei

rund 313 Basispunkten (BP) nachdem sie vorübergehend gefallen war. Dadurch werden auch wieder

Befürchtungen wach, dass bei einem weiteren Anstieg in Richtung 400 BP das italienische Bankensystem

gefährdet sein könnte. Italienische Banken halten insgesamt EUR 360 Mrd. an Staatsanleihen in ihren

Beständen. Schon bald könnte es für einzelne italienische Banken zu Engpässen kommen, die nicht mehr

durch Kapitalerhöhungen am Markt gelöst werden können. Dem Vernehmen nach braucht die ligurische Bank

Monte dei Paschi di Siena erneut frisches Kapital und die Existenz der genueser Sparkasse Carige ist nach

einer Abstufung der Bonität auf CCC+ mit negativem Ausblick durch die Ratingagentur Fitch bedroht. Es bleibt

abzuwarten, wie die italienische Regierung auf eine mögliche Bankenkrise in Italien reagieren wird. (Arno

Endres)

22.10.2018 Bondmärkte reagieren erleichtert auf moderate Abstufung

Medienberichten zu Folge wird die italienische Regierung heute in ihrer Stellungnahme zum Schreiben der EU

über das wir bereits im Morgeninfo vom 19.10.2018 berichtet hatten, an ihrem Haushaltsentwurf festhalten

und darauf bestehen, dass für 2019 geplante Haushaltdefizit auf 2.4 % ansteigen zu lassen. Die EU-

Kommissare Valdis Dombrovskis und Pierre Mosovici hatten in ihrem Schreiben vom vergangenen Freitag

bemängelt, dass der Budgetentwurf Italiens die Staaatsausgaben ohne Schuldendienst (Primärausgaben) um

2.7 % steigen lassen wird, statt sie wie im EU-Stabilitätspakt vorgesehen um maximal 0.1 % zu erhöhen.

Ausserdem kritisierten sie, dass das Staatsdefizit um 0.8 % steigen wird, statt wie empfohlen um 0.6 % zu

sinken. Der Budgetstreit zwischen der italienischen Regierung und der EU-Kommission liess die Renditen

italienischer Staatsanleihen Ende letzter Woche erneut markant bis auf über 3.7 % ansteigen. Auch die

Risikoprämie (Spread) gegenüber zehnjährigen deutschen Staatsanleihen stieg am Freitag weiter bis auf 3.27

% an. Der Spread kam heute Morgen deutlich zurück, nachdem die US-Ratingagentur Moody's das

Kreditrating Italiens zwar um einen Schritt auf Baa3 herabstufte, damit aber die von einigen Marktteilnehmern

befürchtete Bonitätsverschlechterung unterhalb des Investment-Grade-Bereichs vermied und den Ausblick auf

«stabil» beliess. Aktuell liegt der Spread zwischen zehnjährigen deutschen und italienischen Staatsanleihen mit

3.02 % wieder auf einem ähnlichen Niveau wie in den vergangenen Wochen.

Fazit: Auch wenn der italienische Bondmarkt mit Erleichterung auf die nur geringfügige Herabstufung der

Bonität Italiens reagiert hat, dürfe die Nervosität über das Budget der populistischen Regierung Italiens

anhalten. Sollte die italienische Regierung tatsächlich auf ihren Plänen bestehen, die von der EU-Kommission

als «beispiellose» Abweichung vom von allen EU-Staaten einstimmig verabschiedeten EU-Stabilitätspakt

bezeichnet worden sind, sind weitere Auseinandersetzung zwischen Italien und der EU vorprogrammiert.

Sollte die für heute geplante Stellungnahme Italiens keine für die EU-Kommission zufriedenstellende Antwort

auf ihr Schreiben enthalten, könnte die EU-Kommission erstmals seit der Einführung der «ex-ante-Kontrolle» der

Budgets der EUR-Staaten die Überarbeitung des italienischen Budgetentwurfs verlangen. Falls die italienische

Regierung auch danach auf ihren Plänen besteht, drohen weitere Verfahren der EU und im schlimmsten Fall

auch Sanktionen bzw. Bussen in Milliardenhöhe. (Arno Endres)

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 8/1519.10.2018 Chinas Wirtschaft verliert an Schwung

Die reale Wirtschaftsleistung Chinas wuchs im dritten Quartal um 6.5 % im Vorjahresvergleich nach 6.7 %.

Damit hat es sich etwas schwächer entwickelt als von den Marktauguren im Durchschnitt mit 6.6 % erwartet

wurde. Grund hierfür war eine Verlangsamung der Investitions- und Konsumdynamik. Dagegen hat sich das

reale Exportwachstum im dritten Quartal wieder verstärkt.

Fazit: Chinas Wirtschaft verliert an Schwung und das nicht erst seit den handelspolitischen Streitigkeiten mit

den USA, wie die obige Grafik zeigt. Der Handelskonflikt hat jedoch das Potenzial, die Konjunktur noch

stärker abzubremsen als erwartet. Insgesamt erwarten wir für dieses Jahr ein Wachstum der realen

Wirtschaftsleistung von 6.5 % nach 6.9 %. Für 2019 rechnen wir mit einem Wachstum von 6.2 %. (Brian

Mandt)

19.10.2018 Weitere Eskalationsstufe im Budgetstreit

Der Streit zwischen der italienischen Regierung und der EU über das italienische Budget, über den wir bereits

im Morgeninfo vom 9.10.2018 berichtet hatten, hat nicht ganz unerwartet eine weitere Eskalationsstufe

erreicht. Die EU-Kommissare Valdis Dombrovskis und Pierre Mosovici, die bereits zuvor Bedenken über die

Finanzplanung Italiens geäussert hatten, haben gestern in einem Brief an den italienischen Finanzminister die

durch die Haushaltsplanung Italiens entstehende Abweichung von der von allen EU-Staaten einstimmig

verabschiedeten Empfehlungen zu einem EU-Stabilitätspakt als «beispiellos» bezeichnet. Konkret bemängeln

die EU-Kommissare, dass gemäss des italienischen Budgetentwurfs die Staaatsausgaben ohne Schuldendienst

(Primärausgaben) um 2.7 % steigen werden statt wie empfohlen um maximal 0.1 % und dass das

Staatsdefizit um 0.8 % steigen wird, statt wie empfohlen um 0.6 % zu sinken. Zudem bemängeln Dombrovskis

und Mosovici, dass die Wirtschaftsprognosen, auf denen der Budgetentwurf beruht, zu optimistisch seien und

nicht von der zuständigen Stelle, dem Budgetbüro des Parlaments, bewilligt worden sind. Damit kommt die EU-

Kommission zum Schluss, dass die Pläne zum Abbau der mit 130 % des BIP sehr hohen Staatsverschuldung

nicht eingehalten werden können. Italien hat nun bis Montagmittag Zeit, auf die Einwände der EU-Kommission

zu reagieren.

Fazit: Das neueste Schreiben der EU-Kommisare spielt den Ball erneut der italienischen Regierung zu. Sollte

diese keine für die EU-Kommission zufriedenstellende Antwort auf das gestrige Schreigen geben, könnte die

EU-Kommission erstmals seit der Einführung der «ex-ante-Kontrolle» der Budgets der EUR-Staaten, eine

Überarbeitung des italienischen Budgetentwurfs verlangen. Auch danach könnte die italienische Regierung auf

ihrem Haushaltsplan bestehen und ihn mit der Mehrheit der Regierungskoalition durch das Parlament

verabschieden lassen. Für einen solchen Fall wären aber weitere Verfahren der EU und im schlimmsten Fall

auch Sanktionen möglich. An den Obligationenmärkten führt der ausufernde Budgetstreit zu wachsender

Nervosität der Marktteilnehmer. Die Rendite zehnjähriger Staatsanleihen Italiens stieg weiter an und liegt

gegenwärtig über 3.7 %. (Arno Endres)

18.10.2018 US-Hausbaumarkt schwächelt

In den USA fielen die Baubeginne im September saisonbereinigt um 5.3 % gegenüber dem Vormonat auf

annualisiert 1.2 Mio. Einheiten. Der Rückgang war aufgrund des Hurrikan Florence, der im September sein

Unwesen trieb, weitestgehend von den Analysten erwartet worden. Im Süden der USA, wo das Unwetter

wütete, wurde der kräftigste Rückgang mit knapp 14 % verzeichnet. Auch die Baugenehmigungen

entwickelten sich schwach. Sie sanken im Vormonatsvergleich um 0.6 % auf annualisiert 1.24 Mio. Einheiten,

der niedrigste Stand seit Mai letzten Jahres.

Fazit: Die Baugenehmigungen, die weniger witterungsanfällig sind als die Baubeginne und sich daher gut als

Frühindikator für den privaten Hausbausektor eignen, bewegten sich im Trend der letzten Monate abwärts.

Grund hierfür dürften die gestiegenen Hypothekenzinssätze und die höheren Hauspreise sein. Da wir von

weiter steigenden Zinssätzen ausgehen, dürfte der US-Bausektor auch in den nächsten Monaten weiter an

Schwung verlieren. (Brian Mandt)

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 9/1518.10.2018 Grossbritanniens Inflation gibt nach

Im September sank die Inflationsrate im Vereinigten Königreich von 2.7 % auf 2.4 %, den niedrigsten Stand

seit Juni. Im Vormonatsvergleich nahmen die Verbraucherpreise um 0.1 % aufgrund gestiegener Energie- und

Nahrungsmittelpreise zu. Ohne Energie- und Nahrungsmittel stagnierten die Konsumentenpreise im

Vormonatsvergleich. Die Kerninflationsrate sank von 2.1 % auf 1.9 %.

Fazit: Die Teuerungsrate Grossbritanniens hat sich damit wieder dem von der Notenbank anvisierten Zielwert

von 2 % angenähert. Damit nimmt der Druck der Zentralbank ab, ihre Leitzinsen anzuheben. Wir erwarten auf

Jahressicht unveränderte Leitzinsen. (Brian Mandt)

18.10.2018 USA: Fed-Protokoll deutet auf graduelle Zinserhöhungen hin

Das gestern von der US-Notenbank (Fed) für die geldpolitische Sitzung vom 25. und 26. September

veröffentlichte Protokoll signalisiert, dass die Fed-Mitglieder die US-Wirtschaft als robust einschätzen, was

weitere Zinserhöhungen rechtfertigt. Laut Protokoll stimmten bei der jüngsten Sitzung alle Mitglieder einstimmig

einer Leitzinserhöhung von 25 Basispunkten auf ein aktuelles Niveau von 2.00 bis 2.25 % zu. Neben der

robusten Wirtschaft hat auch die Inflationsrate, welche sich nahe dem Zielwert von 2 % befindet, zum

Entscheid beigetragen. Bis Ende 2019 hat die Fed vier weitere Zinsschritte signalisiert, wobei einer bereits im

Dezember 2018 erfolgen dürfte. Im Unterschied zum Protokoll der August-Sitzung gab es offenbar weniger

Diskussionen über mögliche Rezessionsgefahren. Einige Teilnehmer sahen Anzeichen einer stärkeren US-

Konjunktur. Der Satz, welcher seit längerem im Protokoll bestand hatte und das Zinsniveau als

«akkomodierend» bezeichnete, wurde aus der Erklärung entfernt.

Fazit: Das veröffentlichte Fed-Protokoll zeigt, dass der Entscheid bei der September-Sitzung den Leitzins um 25

Basispunkte zu erhöhen, einstimmig getroffen wurde und somit breit abgestützt war. Zudem enthält das

Protokoll Hinweise, dass die Währungshüter am Pfad der graduellen Zinserhöhungen festhalten wollen. Dass

die Fed das Wort «akkomodierend» entfernt hat deutet darauf hin, dass die Fed die Zinssätze zunehmend als

«neutral» einstuft und bei weiteren Erhöhungen ein Niveau erreichen, welches die US-Wirtschaft weder

antreibt noch bremst. Darüber, wo genau dieses «neutrale» Niveau liegt, sind sich die Währungshüter uneins.

Im Mittel sehen die Fed-Mitglieder den Leitzins langfristig bei 3 %. (Thomas Eyer)

17.10.2018 US-Industrieproduktion steigt

In den USA stieg die Industrieproduktion im September um 0.3 % gegenüber dem Vormonat und lag damit

leicht über den Erwartungen der Analysten von im Durchschnitt 0.2 %. Positive Impulse gingen vom

Verarbeitenden Gewerbe aus, dessen Produktion um 0.2 % stieg. Besonders dynamisch entwickelte sich dabei

der Ausstoss an Maschinen, der um 0.9 % zunahm. Die Kapazitätsauslastung der Industrie verharrte bei 78.1

% und liegt damit noch unter dem langjährigen Durchschnitt von 79.8 %.

Fazit: Im Trend der letzten Monate entwickelte sich die Industrieproduktion positiv und deutet damit auf ein

Wachstum des realen Bruttoinlandsproduktes von etwa 0.8 % im Vorquartalsvergleich hin. Darüber hinaus

deuten die Stimmungsindikatoren aus der Industrie auch für die nächsten Monate auf eine solide

Produktionsentwicklung hin. (Brian Mandt)

17.10.2018 Gerüchte über Verlängerung der Brexit-Verhandlungen

Medienberichten zu Folge soll die EU-Kommission der britischen Regierung eine Verlängerung der

Übergangsfrist, in welcher Grossbritannien im Binnenmarkt und der Zollunion der EU verbleiben könnte,

angeboten haben. Dadurch soll den Verhandlungspartnern mehr Zeit verschafft werden, um ihr künftiges

Verhältnis zu klären. Bislang hatte die EU darauf bestanden, dass eine allfällige Übergangsphase Ende 2020

beendet wird. Die Verhandlungen zwischen der EU und dem Vereinigten Königreich sind in jüngster Zeit kaum

vorangekommen. Hauptstreitunkte bleiben der Umgang mit der Grenze zwischen der Republik Irland und dem

zu Grossbritannien gehörenden Nordirland sowie der von der britischen Premierministerin Theresa May

vorgestellte Plan, der nur für den Güterbereich einen Verbleib in der Zollunion vorsieht. Die EU-Staats- und

Regierungschefs wollen am heute in Brüssel stattfindenen Gipfeltreffen über das weitere Vorgehen beraten.

Fazit: Trotz des wachsenden Zeitdrucks ist eine Verlängerung der Brexit-Verhandlungen nicht einfach zu

erreichen. Einerseits müssten sämtliche Parlamente der in der EU verbleibenden Staaten zustimmen. Anderseits

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 10/15bräuchte auch die britischen Regierung die Zustimmung des Parlaments, da gemäss des zuvor verabschiedeten

Brexit-Gesetzes der 29. März 2019 als Austrittsdatum festgelegt worden ist. Angesichts der Grabenkämpfe

innerhalb der regierenden konservativen Partei und des bereits angekündigten Widerstands der Brexit-

Hardliner gegen eine Verlängerung der Verhandlungen wäre dies kein leichtes Unterfangen. (Arno Endres)

16.10.2018 US-Einzelhandelsumsätze nehmen nur moderat zu

Die US-Einzelhandelsumsätze stiegen im September um 0.1 % gegenüber dem Vormonat nach 0.1 % im

August und lagen damit deutlich unter den Markterwartungen von 0.6 %. Die moderater als erwartete

Entwicklung hängt wohl mit den negativen Auswirkungen des Hurrikan Florence zusammen, der an der

Ostküste sein Unwesen trieb. So wurden Geschäfte vorübergehend geschlossen. Insbesondere der

Restaurantbereich musste Federn lassen und verzeichnete einen Umsatzrückgang von 1.8 %. Das Census

Bureau, das die Einzelhandelsumsätze veröffentlicht, wies darauf hin, dass sich der Hurrikaneffekt nicht

quantifizieren lässt, zumal es auch Bereiche gibt, die vom Unwetter profitierten. In der Abgrenzung, die u.a.

Treibstoffe, Baumaterialien und Autos ausklammert und die direkt in die Berechnung des privaten Konsums

einfliesst, nahm das sogenannte Retail Control im Vormonatsvergleich um 0.5 % kräftig zu.

Fazit: Sieht man von der durch das Unwetter verzerrten September-Ergebnisse ab, so haben sich die

Einzelhandelsumsätze im Trend der letzten Monate positiv entwickelt. Sie deuten damit darauf hin, dass der

private Konsum im dritten Quartal abermals einer der wichtigsten Wachstumsträger der US-Wirtschaft war.

Die Aussichten für einen robusten privaten Konsum sind für die nächsten Monate positiv, insbesondere weil die

Beschäftigung und die Löhne im Trend steigen. (Brian Mandt)

12.10.2018 US-Inflation fällt

Die Verbraucherpreise in den USA nahmen im September um 0.1 % gegenüber dem Vormonat zu nach 0.2 %

im August. Der Erwartungen der Marktteilnehmer von im Mittel 0.2 % wurden damit verfehlt. Im

Vorjahresvergleich ging die Inflationsrate von 2.7 % auf 2.3 % zurück. Das ist die niedrigste Rate seit Januar.

Auch die Kernrate ohne Energie- und Nahrungsmittelpreise hat sich mit 0.1 % moderater entwickelt als

erwartet. Gegenüber dem Vorjahr stagnierte die Kerninflationsrate bei 2.2 %. Grund hierfür waren einerseits

die rückläufigen Kerngüterpreise, die den zweiten Monat in Folge um 0.3 % im Vormonatsvergleich sanken.

Andererseits entwickelten sich die Mietpreise etwas schwächer als in den Vormonaten.

Fazit: Trotz der kräftigen Entwicklung der US-Konjunktur ist die Teuerungsrate in den letzten Monaten

zurückgegangen. Gleichzeitig hat die Kerninflation ihren Aufwärtstrend gestoppt. Während der hohe

Auslastungsgrad der Wirtschaft und die gestiegenen Löhne für die kommenden Monate auf eine im Trend

steigende Kerninflation deuten, erwarten wir für die Gesamtinflation für die nächsten Monate einen weiteren

Rückgang in Richtung 2 %. Für die US-Notenbank ergibt sich hieraus, dass sie ihren Zinssteigerungskurs

fortsetzen wird. Der nächste Zinsschritt um 25 Basispunkte sollte im Dezember erfolgen. (Brian Mandt)

12.10.2018 EZB diskutiert Wachstumsrisiken

Das gestern veröffentlichte Protokoll zur Ratssitzung der Europäischen Zentralbank (EZB) vom 12. bis 13.

September zeigt, dass die Ratsmitglieder intensiver über die Wachstumsrisiken für den Euroraum diskutiert

haben als bisher angenommen. Zumal auf der Pressekonferenz im Anschluss an die Ratssitzung EZB-Chef

Mario Draghi erklärt hatte, dass die Währungshüter die Auf- und Abwärtsrisiken für das künftige

Wirtschaftswachstum als weitestgehend ausgeglichen ansehen. Das Protokoll macht deutlich, dass sich die

Notenbanker vor allem darüber Sorgen machen, dass der Aussenhandel angesichts der protektionistischen

Tendenzen ausserhalb der Europäischen Union leiden könnte. Diesbezüglich ist man sich uneinig, ob es sich

dabei um ein vorübergehendes Phänomen handelt oder nicht.

Fazit: Trotz der Diskussionen über die Abwärtsrisiken für die Konjunktur waren sich die Ratsmitglieder einig,

dass die heimische Wirtschaft des Euroraums nachhaltiger geworden ist und damit negative Schocks von

Aussen besser abfedern kann. Für unseren Ausblick für die Geldpolitik der EZB sehen wir daher keinen

Revisionsbedarf. Die EZB wird die Anleiheankäufe bis Ende des Jahres beenden. Wir rechnen mit einem

ersten Zinsanhebungsschritt im September 2019. (Brian Mandt)

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 11/1512.10.2018 Erhöhte Volatilität deutet auf Stress der Markteilnehmer hin

Auch gestern setzte sich die Abwärtsbewegung an den US-Aktienmärkten fort. Der Dow Jones Industrial

schloss nach einem volatilen Tagesverlauf 545 Punkte tiefer auf einem Schlussstand von 25'052 Punkten.

Damit verlor er auf Tagesbasis nochmals 2.13 % bzw. seit vorgestern insgesamt 5.27 %. Die jüngsten

Korrekturen folgen auf eine längere Aufwärtsbewegung seit Ende Juni 2018 in derem Verlauf der Dow Jones

Industrial rund 11 % zulegen und noch vor kurzem mit 26'828 Punkten am 3.10.2018 einen neuen

historischen Höchststand erreichen konnte. Auch der breite US-Aktienmarkt S&P500 und der technologielastige

Nasdaq verloren gestern nochmals 2.06 % bzw. 1.25 %. Wie wir gestern bereits im Morgeninfo berichtet

hatten dürfte einer der Auslöser für die aktuelle Korrektur an den US-Aktienmärkten die Befürchtung über weiter

steigende Leitzinsen und nochmals anziehende Obligationenrenditen sein. Am Bondmarkt kam es gestern zu

einer gewissen Beruhigung, nachdem die gestern gemeldeten Inflationszahlen für die USA moderat

ausgefallen sind und damit unsere Erwartungen bestätigt haben. (Details dazu finden Sie in der

entsprechenden Meldung im heutigen Morgeninfo). Die Rendite zehnjähriger US-Staatsanleihen liegt

mittlerweile wieder bei 3.17 %, nachdem sie zwischenzeitlich am 5.10.2018 bis auf 3.23 % angestiegen ist.

Heute Morgen sieht die Börsenlage wieder etwas positiver aus. Die asiatischen Märkte konnten zulegen,

nachdem die Futures für US-Aktienmärkte ins Positive drehten. Gegenwärtig steht der japanische Aktienindex

Nikkei mit 0.46 % im Plus und der chinesische Aktienmarkt CSI300 kann 1.90 % zulegen. Nach diesen

Vorlagen dürften sich heute Morgen auch die Aktienmärkte in Europa wieder etwas erholen können.

Fazit: Nach den leicht unter den Markterwartungen ausgefallenen Inflationszahlen aus den USA dürfte der

Handlungsdruck der US-Notenbank (Fed) bezüglich weitere Leitzinserhöhungen etwas kleiner geworden sein.

Wir gehen nach wie vor von einem weiteren Leitzinsschritt im laufenden und zwei weiteren Erhöhungen im

kommenden Jahr aus. Auffallend war bislang, dass die Konsenserwartungen des Marktes für die Entwicklung

der US-Leitzinsen unter den Projektionen der Fed lagen. Der Median der Erwartungen der Fed-Mitglieder liegt

gegenwärtig bei einem Leitzinsniveau von 3.125 % für 2019 bzw. 3.375 % für 2020. Eine mögliche

Erklärung für die jüngsten Kurseinbussen der US-Aktienmärkte könnte demnach darin liegen, dass die

Marktteilnehmer ihre Erwartungen für die zukünftigen Renditeniveaus von US-Obligationen nach oben

angepasst haben. Nach den gestern publizierten Inflationszahlen könnte die Erwartung für weiter steigende

US-Renditen wieder etwas moderater ausfallen. Dies könnte auch eine Erklärung für den sich gestern

abschwächenden USD sein. Gegenwärtig muss wieder 1.1594 USD für einen EUR bezahlt werden, nachdem

es am 9.10.2018 nur USD 1.1491 gewesen waren.

Die Phase erhöhter Volatilität an den Aktienmärkten könnte noch eine Weile anhalten. Wie aus dem

obenstehenden Chart ersichtlich ist, ist die implizite Volatilität für den US-Aktienmarkt S&P500 (VIX), der als

Gradmesser für die Risikobereitschaft der Marktteilnehmer gilt, in den letzten Tagen steil angestiegen. Auf dem

gegenwärtigen Wert von 24.98 % befindet sich der VIX auf einem ähnlich erhöhten Niveau, wie Anfang

Februar und Ende März 2018. Angesichts der anhaltenden Unwägbarkeiten bei einer ganzen Reihe von

politischen Themen, wie der Ausgang der Zwischenwahlen in den USA, den nach wie vor bezüglich des

Aufgangs offenen Brexit-Verhandlungen und der Gefahr einer Eskalation im Handelskonflikt der USA mit

China, rechnen wir vorderhand mit erhöhter Volatilität. Im Laufe der kommenden Wochen wird sich aber so

oder so mehr Klarheit über den Ausgang der Wahlen in den USA und den Brexit-Verhandlungen einstellen

und auch eine Lösung im Handelsstreit mit China ist zumindest nicht ausgeschlossen. Dementsprechend

rechnen wir damit, dass sich die Märkte auch diesmal wieder beruhigen werden.

Wir raten im gegenwärtigen Umfeld weiterhin von Panikverkäufen ab, da die fundamentalen Daten auf eine

anhaltend konstruktive Entwicklung der Wirtschaft hindeuten und auch die Gewinnaussichten für Aktien positiv

bleiben. (Arno Endres)

11.10.2018 Deutliche Kursrückgänge an den Aktienmärkten

In den USA sind die Aktienmärkte gestern auf breiter Front deutlich eingebrochen. Dieses Bild setzt sich heute

an den asiatischen Börsen fort. Der Dow Jones Industrial verlor 3.2 % und steht nun bei 25'598 Punkten. Auch

der S&P gab um 3.3 % nach und der technologielastige Nasdaq verlor 4.1 %. Hintergrund für die sich

verschlechternde Stimmung der Marktteilnehmer dürften Äusserungen der Chefin des Internationalen

Währungsfonds (IMF) Christine Lagarde gewesen sein, die zur Eröffnung des gegenwärtig in Bali tagenden

Treffens der 20 wirtschaftlich wichtigsten Länder (G20) von einer sich abschwächenden Weltwirtschaft

gesprochen hat. Lagarde sprach davon, dass das Weltwirtschaftswachstum zwar weiterhin robust bleibe und

Luzerner Kantonalbank AG Informationen der Finanzanalyse 06.11.2018 Seite 12/15Sie können auch lesen