Garantierte Renten, die andere zahlen, sind besonders süss

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

2014.09.17 Tages-Anzeiger. Erstellt 18.09.2014. Von Bruno Schletti Redaktor Wirtschaft 17.09.2014

Garantierte Renten, die andere zahlen, sind

besonders süss

Pensionierte leben auf Kosten der Berufstätigen. Swisscanto fordert deshalb eine Senkung

der Renten.

«Die gute Situation ist verführerisch»: Sagt Gérard Fischer, Chef der Swisscanto-Gruppe. Bild: Keystone

Eigentlich besteht kein Grund zur Aufregung. Den Schweizer Pensionskassen geht es gut. Wieder gut, nachdem

viele als Folge der Finanz- und Bankenkrise in Unterdeckung gerieten. Sie waren damit vorübergehend nicht

mehr in der Lage, ihre Verpflichtungen gegenüber den Versicherten zu erfüllen.

Aktuell, per Ende August, weisen die privatrechtlichen Pensionskassen durchschnittlich einen Deckungsgrad

von 114,4 Prozent aus. Auch die öffentlich-rechtlichen vollkapitalisierten Vorsorgeeinrichtungen stehen mit

einem Deckungsgrad von 104,8 Prozent wieder erholt da. Die Zahlen veröffentlichte gestern Swisscanto – ein

Gemeinschaftsunternehmen der Kantonalbanken, das auch Vorsorgelösungen anbietet.

Gérard Fischer, Chef der Swisscanto-Gruppe, bestreitet nicht, dass die meisten Pensionskassen gesund

dastehen. Aber: «Die gute Situation ist verführerisch, lädt sie doch ein, notwendige Massnahmen auf später zu

verschieben.» Als Problemfaktoren nennt er die steigende Zahl der Rentner gemessen an der

Gesamtbevölkerung, die Langlebigkeit und die tiefen Kapitalmarktzinsen. Letztere erschweren das

Erwirtschaften einer guten Rendite. Alle Faktoren zusammen tragen dazu bei, dass beim Eintritt ins

Pensionsalter fixierte Renten je länger, je weniger zu finanzieren sind.

Schön ist das Rentnerleben

Die Pensionierten muss das nicht gross kümmern. Ihre einmal gesprochenen Renten sind garantiert. Garantien

seien aber teuer, sagt Fischer: «Sie sind dann besonders beliebt, wenn andere die Kosten tragen.» Jene, die noch

im Arbeitsprozess drin sind, haben keine Garantien. Auf ihrem Vorsorgeguthaben erhalten sie je nach dem

Zustand ihrer Pensionskasse einen höheren oder tieferen Zins. Bei Unterdeckung kann dieser auch bei 0 Prozent

liegen.

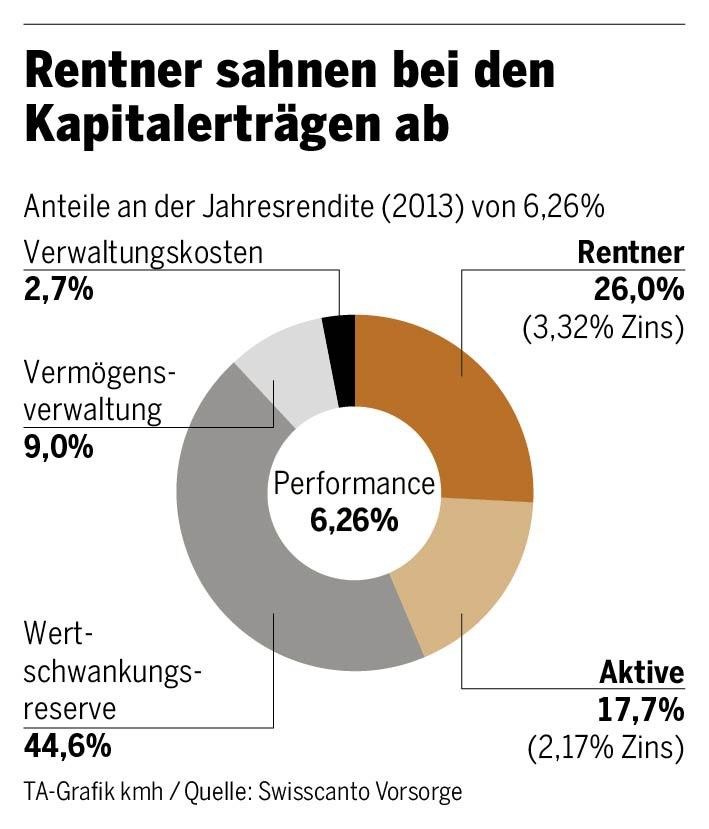

Das führt zu einer Ungleichbehandlung der aktiv Versicherten einerseits und der Rentenbezüger andererseits. In

den letzten Jahren profitierten die Rentner regelmässig von einer besseren Verzinsung. Swisscanto weist für das

Jahr 2013 für die Rentner eine Verzinsung von 3,32 Prozent aus, für die aktiv Versicherten nur eine solche von

2,17 Prozent. An der durchschnittlichen Gesamtrendite von 6,26 Prozent im letzten Jahr partizipierten die

Pensionierten deshalb mit rund 26 Prozent, die im Arbeitsprozess Stehenden nur mit knapp 18 Prozent. Der

Rest der Rendite floss in die Vermögensverwaltung, die administrative Verwaltung und in die

Wertschwankungsreserve.

Umverteilung von 3,4 Milliarden

Gemäss Othmar Simeon, Leiter Personalvorsorgeberatung bei Swisscanto, ist diese Zinsdifferenz des Jahres

2013 kein Sonderfall, sondern repräsentativ für die letzten Jahre. Laut Simeons Rechnung ergibt das auf

Grundlage des Vorsorgevermögens von rund 680 Millionen Franken eine jährliche Umverteilung von den

Berufstätigen zu den Rentenbezügern von rund 3,4 Milliarden Franken. Oder 880 Franken pro aktiv

versicherter Person und Jahr. Aufgrund der demografischen Entwicklung geht Swisscanto von einer

zunehmenden Umverteilung aus.

Um ihren Verpflichtungen in Zukunft überhaupt noch nachkommen zu können, passen die meisten Kassen den Umwandlungssatz nach unten an. Das ist der Prozentsatz, der multipliziert mit dem angesparten Vermögen die Höhe der Rente ergibt. Tieferer Umwandlungssatz heisst tiefere Rente. Auch von dieser Massnahme sind nur jene betroffen, die neu in Pension gehen – also wiederum nur die heute aktiv Versicherten. Simeon stellt in dieser Situation garantierte Renten infrage: «Meine Empfehlung an die Pensionskassen lautet: Renten senken.» Mit flexibel gestalteten Renten könnten die Pensionskassen auf Entwicklungen schnell reagieren. Mit Senkungen des Umwandlungssatzes können Krisensituationen nur verzögert aufgefangen werden. Ohne Gesetzesrevision lässt sich Simeons Vorschlag aber nicht umsetzen. Laufende Renten dürfen heute nicht gesenkt werden. 16 Kommentare Egger Toni vor 8 Std. Wenn das Volk die Vollgeld Initiative annehmen würde, dann wäre genügend Geld für die Altersversicherungen vorhanden, wir könnten dann auch den Anteil von 40% Zinseszins auf allen Produkten langsam zurückfahren und somit endlich dem arbeitenden Volk ihren Anteil an der Zunahme des BIP in den letzten 50 Jahren von über 600% zurückgeben. Empfehlen Melden Über Facebook Teilen Antworten Ben Zibble vor 3 Mnt. Wie total krank diese Asozialen Verführer sind merken wir erst, wenn alle komplett arm gespart wurden. Kein Sozialsystem funktioneirt in dem individuelle Konten angespart werden. Das kann ein einzelner im Leben nie

erreichen... die einzigen die völlig unabhängig aus den eigenen Spareinlagen leben können sind nun mal die reichen... die armen können das nicht. Deshalb arbeitet man seit jeher mit Solidarsystemen in dem alte und junge, gesunde und kranke sich bei Bedarf gegenseitig stützen... der Versuch eine Individuelle Renten zu sichern scheitert heute ja schon mit der PK deren Leistungen seit Jahren nur gekürzt werden während die Ueberschüsse von den Verwaltern eingesackt wurden. Die Neoliberale Ideologie ist eine völlige perversion und totalitäre Abart menschlichen Denkens und Handelns Empfehlen (6) Melden Über Facebook Teilen Antworten Martin Widmer vor 3 Mnt. Es ist klar dass Rentner nicht das Geld bekommen dürfen, dass sie gar nicht eingezahlt haben. Ich möchte ja später auch mal eine Rente! Empfehlen (2) Melden Über Facebook Teilen Antworten Urs Dupont vor 3 Mnt. Bitte beachten Sie, dass es im Rentensystem nicht nur das Kapital- (wovon sich fürstlich Nichtrentner laben) sondern auch das wesentlich effizientere Umlageverfahren gibt, dem man auch Generationensolidarität sagen könnte. Es gibt eben drei Phasen im Leben, in zweien (ca. 0 - 20/30) und (ca. 60 -?) profitiert man und zwischen 20/30 - ca. 60 zahlt man. Klar, leider gibt's immer mehr, die ihr ganzes Leben nur von der Gemeinschaft profitieren, z.T. sogar massiv. Hier liegen vor allem die Probleme und nicht im Umstand, dass Berufstätige für Rentner zahlen bzw. im sehr viel grösseren Umfang für die unter 20/30, wo es naturgemäss keine eigene "Vorsorge" gibt wie zum sehr grossen Teil bei den Rentnern. Dank dem demografischen Fortschritt wird das Zahlenverhältnis hier immerhin günstiger. Empfehlen Melden Über Facebook Teilen Antworten Urs Dupont vor 3 Mnt. Werden wir mal etwas konkreter: Es wird also ein klein wenig von den heute ca. 30-60 Jährigen (Generation G1) zu den ca. 60-90 Jährigen (Generation G2) umverteilt. Nun, schauen wird doch mal an, wie die Situation vor ca. 30 - 60 Jahren aussah. Fand da nicht eine viel gigantischere Umverteilung in umgekehrter Richtung, nämlich von G2 nach G1 statt? Konnte da Generation G1 nicht extrem viel von der Infrastruktur profitieren, die von G2 finanziert und gebaut wurde? Früher waren solche Umverteilungen zwischen den Generationen - zum grossen Teil innerhalb der Familien - völlig normal, obwohl sie viel grösser waren als heute. Was es heute mit der zunehmenden sozialen Divergenz braucht, sind neue Ansätze. Die Erbschaftssteuer ist dazu ein guter Anfang. Empfehlen (8) Melden Über Facebook Teilen Antworten Matthias Baur vor 3 Mnt. Diese Überlegungen sind dringend nötig, sorry, liebe Rentner! Wir Aktiven können nichts dafür, dass eure Lebenserwartung zum Zeitpunkt als ihr eure Beiträge leisten musstet zu tief berechnet war und ihr nun auch noch im Rentnerleben ständig älter werdet. Das mögen wir euch gönnen und viele Mütter könnten ohne eure Dienste nicht am Berufsleben teilhaben, darüber sind wir froh. Aber dass die Renten unangetastet bleiben sollen, kann für eine Vorsorgesparversicherung leider nicht gelten, denn sonst wird daraus später eine Umlageversicherung und das war bei der Einführung der 2.Säule definitiv nicht vorgesehen. Seit wir im Erwerbsleben stehen, mussten wir schon 3 Reduktionen des Umwandlungssatzes hinnehmen, weitere werden folgen! Aber vorher müssen die Renten dran sein, tut mir leid... Empfehlen (4) Melden Über Facebook Teilen Antworten Josef Marti vor 3 Mnt. Ein Teil der jährlichen versicherungstechnischen Anpassung des Rentendeckungskapitals wird als Zins getarnt, um behaupten zu können, der bestehende Rentner erhalte etwas von der erzielten Rendite, was aber grundfalsch ist. Diese Rendite fliesst ausschliesslich an die Lobbyisten, die Verwaltung und ein Brosamen-Zins noch an die Aktiven. Ein Rentner erhält seine ursprünglich berechnete Rente und sonst nichts zusätzlich (ausser ausnahmsweise mal Teuerungszulage). Empfehlen (9) Melden Über Facebook Teilen Antworten Roland Rawyler vor 3 Mnt.

Jämmerlich, wie Grossverdiener versuchen, dem kleinen Manne an seiner Rente zu knabbern, sprich ihn zu beklauen ! Sozialrenten versucht man von 1000.- auf 600.- zu senken, macht nur so weiter, irgendwann ist der Punkt erreicht, wo der soziale Unfrieden auch beim Bürger ankommt, dann ist es allerdings zu spät, auch in der " reichen " Schweiz ! Empfehlen (19) Melden Über Facebook Teilen Antworten Hansruedi Zürcher vor 3 Mnt. So wie in der Schweiz die Pensionskassen aufgebaut sind kann es nicht funktionieren! Im Bereich KMUs kann man lediglich einer Stiftung betreten und ist dieser auf Gedeih und Verderben ausgeliefert, als Arbeitnehmer hat man überhaupt keine Wahl. Der ganze PK- Bereich gehört neu gestaltet und es MUSS dafür gesorgt werden, dass nicht ein Grossteil der Prämien als Verwaltungsaufwand versickert! Empfehlen (27) Melden Über Facebook Teilen Antworten Ben Zibble vor 3 Mnt. Der ganze PK Bereich muss liqudiert werden um die Beiträge von Arbeitnehmern und Arbeitgebern umgehend in das Umlageverfahren der AHV zu leiten, die bereits bei der PK angesparten Kapital gehört den Kontoinhabern ausbezahlt. Kapitalsparverfahren können keine Renten sichern wenn permanent versucht wird auch noch das letzte bischen Solidarität und Generationenvertrag auszutreiben wärend man selber alle Ueeberschüsse einstreicht... . In Deutschland etwa wird das Umlageverfahren seit Jahren schlecht geredet und von der Politk unbrauchbar gemacht um die Beiträge an die Rentenkasssen an die privaten Räuber umzuleiten. 1% umgeleitete Beiträge von der staatlichen in die privaten Rentensysteme bedeutet für die Rentendiebe ca. 18 Mrd. mehr an Prämien an die sie ihre gierigen Finger legen können. Empfehlen (4) Melden Über Facebook Teilen Antworten Volker Fuhlrott vor 3 Mnt. Dieser Artikel verdient einen anderen Titel: "Garantierte Vermögensverwaltungskosten, die andere zahlen, sind besonders süss". Wenn der Chef von Swisscanto jammert, muss man skeptisch sein. Er beschwert sich, dass die Pensionierten 26 % der Rendite der Pensionskassen erhalten, die Arbeitenden aber nur 18%. Er vergisst aber zu erwähnen, dass die Kassen 56% der Rendite einstreichen, also mehr als die Hälfte. Die Pensionskassen arbeiten also mit der gesetzlichen Altersvorsorge vor allem in die eigene Tasche und diffamieren die Pensionierten - für die Sie ja eigentlich da sind - und deren vertraglich versprochene Leistungen sie zu erfüllen haben. Die Pensionierten haben in den letzten 35 Jahren ihre Verpflichtungen eingehalten. Das gleiche gilt nun für die Renten. Empfehlen (57) Melden Über Facebook Teilen Antworten Willi Geissbühler vor 3 Mnt. Gérard Fischer, Chef der Swisscanto-Gruppe ( und seine Schergen), ist wohl mit seinem wahrscheinlich masslosen Salär derjenige , welcher auch dazu beiträgt, dass das Geld nicht reicht. Renten senken ist ein no go, insbesondere verschweigt er, dass die meisten Kassen auf einer BVG -Rente keine Teuerung bezahlen, was skandalös genug ist. Wäre vielleicht Zeit für einen Abgang! Empfehlen (23) Melden Über Facebook Teilen Antworten Matthias Baur vor 3 Mnt. Mag sein, dass die Pensionierten ihre Verpflichtungen eingehalten haben, aber leider waren die Berechnungen falsch, siehe deutlich höhere Lebenserwartung. Diese müssen wir Aktiven zahlen, wo bleibt der Beitrag der Pensionierten daran? Empfehlen (6) Melden Über Facebook Teilen Antworten Ben Zibble vor 3 Mnt. Die PK Leistungen werden seit Jahren nur gekürzt und meine besonders krass wärend zwei "Revisonen" in den letzten 12 Monaten in denen meine Renten- und IV Leistungen um 30% und die Witwenrente um satte 70% gekürzt wurde. Dies nach Jahren des Einzahlens... In einem System in dem eine Gruppe die Frechheit und

Macht hat die Regeln wärend dem Spiel einseitig und nur zum Nachteil anzupassen ist Diebstal, Betrug, Raub und totale Verletzung von Treu und Glauben... die ganze Rentensystematik der PK ist zu einem elenden Selbstbedieungsladen geworden in dem die Bürger keinerlei Rechte haben. Ich habe mal eingewendet die Einzahler über die PK revisionen abstimmen zu lassen und wurde von den PK Verwaltern nur ausgelacht. es ist aber mein Geld.... meine Rente, ihre Versprechen und ihre Lügen. Empfehlen (4) Melden Über Facebook Teilen Antworten anton schneider vor 3 Mnt. endlich wagt es einer die Tatsachen zur Diskussion zu stellen. Die Renten müssen flexibilisiert werden, ansonsten auch die 2. Säule demontiert wird. Den Besserverdienenden ist das egal, denn diese können sich mit der 3. Säule und privaterVermögensbildung auf die Rente vorbereiten. Wenn die Gewerkschaften und die SP wieder die alte Leier vom Rentenklau einstimmen, zeigt sich nur die Inkompetenz und vielleicht auch die vorsätzliche Lüge um die Wählerschaft zu beruhige. Der Preis für den Wählerkauf ist aber zu hoch - für alle! Politiker - sichert unser 3 Säulen Vorsorgemodell! Empfehlen (7) Melden Über Facebook Teilen Antworten Andreas Meier vor 3 Mnt. Wenn ich ein Leben lang auf Grundlage eines Vertrages arbeite und darauf vertrauend vorsorge und dann plötzlich kommt jemand und sagt mir "Tja, Pech gehabt, der Vertrag gilt einseitig nicht mehr und von dem, was sie vertragsgemäss geleistet haben, bekommen sie nur einen Bruchteil zurück", dann würde ich mir tatsächlich bestohlen vorkommen. Sie etwa nicht?

Sie können auch lesen