GR-Vorlage Nr. 71/2021 - zur Sitzung des Gemeinderats der Gemeinde Enzklösterle am 27.07.2021 - Enzklösterle

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gemeinde Enzklösterle Kreis Calw

GR-Vorlage Nr. 71/2021

zur

Sitzung des Gemeinderats der Gemeinde Enzklösterle

am

27.07.2021

zu TOP 9 öffentlich

Haushaltssatzung und Haushaltplan 2021

Gemeinde Enzklösterle

Gemeinderatsvorlage Nr. 71/2021

Sitzung am öffentlich nicht- Umlauf- zur Beschluss- zur Vor- zur

öffentlich beschluss fassung beratung Kenntnis

Gemeinderat 27.07.2021 ☒ ☐ ☐ ☒ ☐ ☐

Aufgestellt:

Enzklösterle, 18.07.2021

………………………………………………………

Sabine Zenker, Kämmerin

Sichtvermerk: Gemeinderat genehmigt? ☐ Ja ☐ Nein

Enzklösterle, 19.07.2021 Enzklösterle,

……………………………………………………… ………………………………………………………

Bürgermeister Sascha Dengler Datum

Haushaltssatzung und Haushaltplan 2021

Sachverhalt:

Mit diesem Gesetz zur Reform des Gemeindehaushaltsrechts wurden die rechtlichen

Grundlagen für das Neue Kommunale Haushalts- und Rechnungswesen (NKHR) gelegt.

Die Gemeinde Enzklösterle hat seit dem 01.01.2019 auf das NKHR umgestellt.

Mit der Umstellung auf das NKHR wird das bisherige Geldverbrauchskonzept (Verbu-

chung von Einnahmen und Ausgaben) zu Gunsten des Ressourcenverbrauchskonzepts

(Verbuchung von Erträgen und Aufwendungen) abgelöst. Dieses neue Rechnungskon-

zept erfasst zusätzlich zu den reinen Zahlungsvorgängen, die in der Kameralistik nur den

Geldverbrauch dokumentieren, auch den nicht zahlungswirksamen Werteverzehr. Daher

werden künftig auch Abschreibungen, Zuführungen/Entnahmen aus Rückstellungen und

Auflösungen aus Sonderposten in der kommunalen Haushaltswirtschaft berücksichtigt.

Der gesamte Ressourcenverbrauch und das gesamte Ressourcenaufkommen eines

Haushaltsjahres werden demnach vollständig und periodengerecht ausgewiesen.

Der Haushalts- und Finanzpolitik liegt somit der Grundsatz der intergenerativen Gerech-

tigkeit zugrunde. Dieser besagt, dass jede Generation nur die Ressourcen verbrauchen

soll, die sie selbst durch Abgaben und Entgelte wieder ersetzen kann. Dadurch soll das

Vermögen nicht verbraucht, sondern für künftige Generationen erhalten bleiben.

Dieser Leitsatz ist vor allem auch Grundsatz für den künftigen Haushaltsausgleich. Dem-

nach wird künftig für jedes Haushaltsjahr ein Ausgleich zwischen ordentlichen Erträgen

und Aufwendungen erforderlich werden. Auch zahlungsunwirksame Größen (bspw. Ab-

schreibungen) werden in den Ausgleich mit einbezogen. So wird sichergestellt, dass das

kommunale Vermögen langfristig erhalten bleibt.

Das NKHR stützt sich auf eine sogenannte Drei-Komponenten-Rechnung.

Diese beinhaltet:

Ergebnishaushalt/-rechnung:

Darstellung des Ressourcenaufkommens/-verbrauchs (Erträge, Aufwendungen, nicht

zahlungswirksame Größen wie Abschreibungen, Rückstellungen)

Finanzhaushalt/-rechnung:

Darstellung der Ein- und Auszahlungen/Geldmittelverbrauch (Einnahmen, Ausgaben

aus lfd. Verwaltungstätigkeit, Investitionsmaßnahmen und Finanzierungsmaßnah-

men) = Liquidität

Vermögensrechnung/Bilanz:

Darstellung des Vermögens und der Schulden (Bestandsrechnung).

Neben der Drei-Komponenten-Rechnung sieht das NKHR auch eine neue Struktur des

Haushaltsplans vor. Statt einer Gliederung nach Einzelplänen ist künftig eine Gliederung

nach Teilhaushalten vorgegeben.

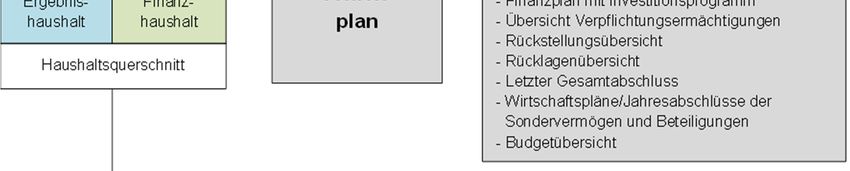

Der Haushaltsplan besteht also aus:

dem Gesamthaushalt (Ergebnis-, Finanzhaushalt und Haushaltsquerschnitt),

den Teilhaushalten,

dem Stellenplan und

den Anlagen.Aufbau des Haushaltsplans:

Ein vereinfachter Vergleich mit der kameralen Systematik zeigt die Veränderungen

Haushaltsplan:

Verwaltungshaushalt

Geldverbrauch RessourcenverbrauchKamerale und doppische Haushaltsgliederung: Der Haushalt der Gemeinde Enzklösterle ist in den Jahre 2020 und 2021 von großen Investitionen in die Haushaltsstruktur gekennzeichnet. Hinzu kommen organisatorische Änderungen wie z.B. die Integration einer eigenen Touristik sowie die Herausforderun- gen rund um Corona. Auf die Ausführungen im Vorbericht 2021 wird verwiesen. Beschlussvorschlag: Der Gemeinderat beschließt die Haushaltssatzung 2021 mit Haushaltsplan 2021 sowie die dazugehörigen Anlagen. Anlagen: Haushaltssatzung 2021 mit Anlagen

GEMEINDE ENZKLÖSTERLE

LANDKREIS CALW

VORBERICHT

ZUM HAUSHALTSPLAN 2021

1 Umstellung auf das Neue Kommunale Haushalts- und Rechnungswesen ............... 3

2 Einwohnerzahlen ...................................................................................................... 4

3 Haushaltsvolumen .................................................................................................... 4

4 Übersicht über den Haushalt..................................................................................... 5

5 Ergebnishaushalt ...................................................................................................... 6

5.1 Erträge des Ergebnishaushalts .......................................................................... 6

5.1.1 Grundsteuer ................................................................................................. 6

5.1.2 Gewerbesteuer ............................................................................................ 6

5.1.3 Gemeindeanteil an der Einkommensteuer ................................................... 7

5.1.4 Gemeindeanteil an der Umsatzsteuer.......................................................... 8

5.1.5 Schlüsselzuweisungen................................................................................. 8

5.1.6 Kommunale Investitionspauschale und Familienleistungsausgleich ............ 9

5.2 Aufwendungen im Ergebnishaushalt ................................................................ 10

5.2.1 Personalaufwendungen ............................................................................. 10

5.2.2 Gewerbesteuerumlage............................................................................... 11

5.2.3 Finanzausgleichsumlage ........................................................................... 12

5.2.4 Kreisumlage ............................................................................................... 13

5.2.5 Zinsen für Kredite....................................................................................... 14

6 ordentliches Ergebnis.............................................................................................. 15

7 Finanzhaushalt ........................................................................................................ 16

7.1 Gesamtfinanzhaushalt ...................................................................................... 16

7.2 Liquide Mittel .................................................................................................... 16

7.3 Investitionen ..................................................................................................... 17

8 Verpflichtungsermächtigungen ................................................................................ 19

2Umstellung auf das Neue Kommunale Haushalts- und Rechnungswesen

Zum 01.01.2019 hat die Gemeinde Enzklösterle auf das NKHR umgestellt. Am 30. Juni

2015 hatte der Gemeinderat Enzklösterle den Grundsatzbeschluss zur NKHR-

Umstellung gefasst.

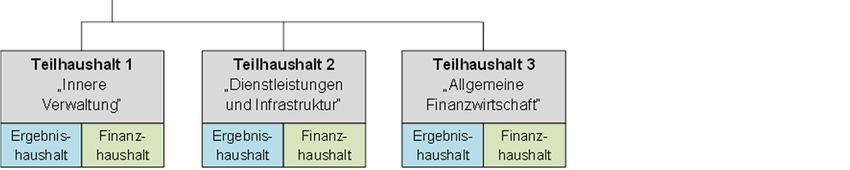

Der neue Haushalt gliedert sich wie folgt:

Gesamthaushalt

Teilhaushalt 1 Teilhaushalt 2 Teilhaushalt 3

Innere Verwaltung Dienstleistungen u. Allg. Finanzwirtschaft

Infrastruktur

Rathausverwaltung Feuerwehr Steuern

Kindergarten

Bauhof FAG

Abwasser

Gebäudemanagement

Tourismus …

Bestandteile des neuen Haushaltsplans (§ 1 GemHVO):

Gesamthaushalt Teilhaushalte Stellenplan

Ergebnishaushalt Teil-Ergebnishaushalt

Finanzhaushalt Teil-Finanzhaushalt

HH-Querschnitte

Anlagen

Vorbericht

Finanzplan mit Investitionsprogramm

Übersicht über die voraussichtliche Entwicklung der Liquidität

Übersicht der Verpflichtungsermächtigungen (Auszahlungen in Folgejahren)

Übersicht über den voraussichtlichen Stand der Rücklagen, Rückstellungen und Schul-

den

31 Einwohnerzahlen

Die Gemeinde Enzklösterle hatte zum 31.12.2019 insgesamt 1.240 Einwohner.

2 Haushaltsvolumen

Der Haushalt 2021 stellt sich wie folgt dar:

HH-Jahr 2021 HH-Jahr 2020

Ergebnishaushalt

ordentl. Erträge 3.270.544 Euro 3.242.604 Euro

ordentl. Aufw. - 3.270.544 Euro - 3.048.498 Euro

ordentl. Ergebnis 0 Euro 194.106 Euro

Finanzhaushalt

ZM-Überschuss ErgHH 69.950 Euro 276.056 Euro

FM-Bedarf Inv.tätigk. - 1.148.300 Euro - 1.541.700 Euro

FM-Überschuss Fin.tätigk. 250.000 Euro 1.265.644 Euro

Änderung FM-Bestand -828.350 Euro 0 Euro

43 Übersicht über den Haushalt

Einnahmen aus eigenen Steuern 638.200 €

davon Grundsteuer A 62.000 €

Grundsteuer B 249.000 €

Gewerbesteuer 294.000 €

Hundesteuer 15.000 €

Zweitwohnungssteuer 18.200 €

Finanzzuweisungen 1.528.000 €

davon Anteil Einkommenssteuer 580.000 €

Anteil Umsatzsteuer 55.000 €

Schlüsselzuweisungen 850.000 €

Fam.lastenausgleich 43.000 €

Umlagen 882.000 €

davon Gewerbesteuerumlage 30.000 €

Finanzausgleichsumlage 361.000 €

Kreisumlage 491.000 €

ordentliches Ergebnis im ErgHH 0 Euro

Investitionsvolumen (ohne Zuweisungen) 3.845.800 Euro

Kreditaufnahme 500.00 Euro

Verpflichtungsermächtigungen 0 Euro

Kredittilgung 250.000 Euro

Zinszahlungen (Inv.kredite/Kassenkredite) 44.000 Euro

Schulden zum 31.12.2021 3.912.743,50 Euro

pro Kopf Verschuldung zum 31.12.2021 3.155,44 Euro

54 Ergebnishaushalt

Der Ergebnishaushalt kann mit dem bisherigen Verwaltungshaushalt verglichen wer-

den. Darin werden die laufenden Erträge und Aufwendungen abgebildet. Der Haushalt-

sausgleich nach dem Neuen Kommunalen Haushalts- und Rechnungswesen ergibt sich

zukünftig aus dem Ergebnishaushalt und zwar aus dem ordentlichen Ergebnis. Dies ist

die Differenz zwischen den ordentlichen Erträgen und den ordentlichen Aufwendungen.

Zu den ordentlichen Aufwendungen zählen nach dem neuen Recht auch die Abschrei-

bungen. Dies bedeutet, dass die Abschreibungen zukünftig durch ordentliche Erträge

gedeckt werden sollen.

4.1 Erträge des Ergebnishaushalts

Die wichtigsten Erträge stellen die Steuern und die Zuweisungen aus dem Finanzaus-

gleich dar. Diese Erträge werden in Kürze vorgestellt.

4.1.1 Grundsteuer

Die Grundsteuer wurde mit 311.000 Euro (Ergebnis 2020: 307.170,28 Euro) veran-

schlagt.

4.1.2 Gewerbesteuer

Im Jahr 2021 wird mit Gewerbesteuereinnahmen in Höhe von 294.000 Euro (Ergebnis

2020: 318.801,82 Euro) gerechnet. Im Jahr 2015 erhielt die Gemeinde eine Nachzah-

lung (hellgrauer Balken) aus Vorjahren. Aufgrund von Rückzahlungen sank die Gewer-

besteuer 2016 auf 137.246 Euro.

64.1.3 Gemeindeanteil an der Einkommensteuer

Grundlage für die Berechnung des Gemeindeanteils ist eine Schlüsselzahl, die alle drei

Jahre neu festgesetzt wird. Die Schlüsselzahl für 2021 liegt bei 0,0000842 (2020:

0,0000799). Der Anteil für Enzklösterle im Jahr 2021 wird auf 580.000 Euro geschätzt.

74.1.4 Gemeindeanteil an der Umsatzsteuer

Die Beteiligung an der Umsatzsteuer wurde 1998 als Ersatz für die weggefallene Ge-

werbekapitalsteuer eingeführt. Ähnlich als der Anteil an der Einkommenssteuer wird

auch der Anteil der Umsatzsteuer anhand einer Schlüsselzahl ermittelt. Ab 2021 liegt

die Schlüsselzahl bei 0,0000387 (2020: 0,0000441).

4.1.5 Schlüsselzuweisungen

Bei der Berechnung der Schlüsselzahl ist die Systematik des Finanzausgleichs (§ 5

FAG) zu beachten. Dieser bezieht sich auf die berechnungsrelevanten Basisdaten in

einer zeitlichen Versetzung von zwei Jahren. Das Ziel ist es, den Trägern öffentlicher

Aufgaben die zur Aufgabenerfüllung erforderlichen Mittel zuzuweisen. Somit gestaltet

der Finanzausgleich das Selbstverwaltungsrecht finanzwirtschaftlich aus. Ohne ihn wä-

re eine Vielzahl von Gemeinden nicht existenzfähig. Die Entwicklung der Schlüsselzu-

weisung kann als Spiegelbild zur eigenen Steuerkraft gesehen werde, denn hieran be-

misst sich die Höhe der Zuwendung.

8Aufgrund der Gewerbesteuernachzahlung im Jahr 2015 hat sich die zu berücksichti-

gende Steuerkraft der Gemeinde im FAG 2017 deutlich erhöht. Eine höhere Steuerkraft

bedeutet zugleich geringere Schlüsselzuweisungen aus dem FAG. Das genaue Gegen-

teil erfolgte im Jahr 2016. Mehrere Gewerbesteuerrückerstattungen im Jahr 2016 haben

zu einer geringeren Steuerkraft geführt. Aus diesem Grund erhöhen sich die Schlüssel-

zuweisungen im Jahr 2018.

4.1.6 Kommunale Investitionspauschale und Familienleistungsausgleich

Die Kommunale Investitionspauschale wird auf die Gemeinden im Verhältnis ihrer um-

gerechneten Einwohnerzahlen verteilt und soll grundsätzlich für Investitions- und Unter-

haltungsmaßnahmen verwendet werden. Der Familienleistungsausgleich soll die Aus-

fälle bei der Lohn- und Einkommensteuer ausgleichen, die den Kommunen durch die

Systemumstellung bei der Auszahlung des Kindergelds entstehen.

Die Schlüsselzahl der Gemeinde Enzklösterle ist identisch mit der Schlüsselzahl für den

Einkommensteueranteil. Daraus wird die Höhe des Familienleistungsausgleichs nach §

29a FAG berechnet. Die Kommunale Investitionspauschale orientiert sich hingegen

wieder an der Steuerkraftsumme der Gemeinde.

9Gesamtsumme Schlüsselzuweisung, Investitionspauschale, Familienlastenaus-

gleich:

4.2 Aufwendungen im Ergebnishaushalt

Den o.g. ordentlichen Erträgen stehen die ordentlichen Aufwendungen entgegen. Die

wichtigsten Aufwendungen werden näher erläutert.

4.2.1 Personalaufwendungen

10Die Gemeinde Enzklösterle weist auf Grund der Struktur und der Aufgabenfülle oben-

stehende Personalkosten aus. Der Anstieg der Personalkosten ergibt sich aus den Ta-

rifverhandlungen im öffentlichen Dienst und den damit zusammenhängenden, gesetz-

lich geforderten Lohnerhöhungen. Die Reduzierung der Personalkosten im Jahr 2014

zum Vorjahr ergibt sich aufgrund der fehlenden Neubesetzung der Stelle des Ge-

schäftsführers der Tourist-Information. Im Jahr 2015 stiegen die Personalkosten u.a.

wegen den Auswirkungen der Stellenbewertungen zum 01.08.2015 an. Im Sommer

2016 gab es mehrere Stellenwechsel im Bereich Hausmeister, Reinigung Schule und

Reinigung öffentliche Toiletten. Durch eine Neustrukturierung konnten hier Personalkos-

ten reduziert werden. In den Jahren 2018 und 2019 standen mehrere Stufenerhöhun-

gen bzw. Höhergruppierungen an. Seit 2020 verfügt die Gemeinde Enzklösterle wieder

über eine eigene Geschäftsleitung Tourismus.

Die Beschäftigten arbeiten derzeit in Vollzeit 39 Stunden pro Woche, die Beamte 41

Stunden pro Woche.

4.2.2 Gewerbesteuerumlage

Nach dem Gemeindefinanzreformgesetz sind die Kommunen verpflichtet einen Teil ih-

res Gewerbesteueraufkommens als Gewerbesteuerumlage an das Land abzuführen.

Die Gewerbesteuerumlage wird auf die Weise ermittelt und festgesetzt, dass das Ge-

werbesteuer-Istaufkommen eines Jahres durch den festgesetzten Hebesatz des betref-

fenden Jahres dividiert wird und anschließend mit einem Vervielfältiger multipliziert wird.

11Im Jahr 2015 betrug die gesamte Gewerbesteuerumlage knapp 76.000 Euro (hellgrauer

Balken). Der Grund für die hohe Umlage ist die höhere Gewerbesteuer in 2015. Wird

diese „Einmalzahlung“ abgezogen, so würde die Gewerbesteuerumlage im Jahr 2015

43.436 Euro betragen (schwarzer Balken). In den Jahren 2016 bis 2020 passt sich die

Gewerbesteuerumlage wieder dem jeweiligen Gewerbesteuer-Istaufkommen an.

4.2.3 Finanzausgleichsumlage

Teil des Finanzausgleichs ist die von den Kommunen abzuführende Finanzausgleichs-

umlage. Diese wird an der Steuerkraftsumme (Steuerkraftmesszahl zuzüglich Schlüs-

selzuweisungen) bemessen und ist daher ein Instrument zur Abschöpfung der Steuer-

kraft. Je höher die Steuerkraft ist, desto höher ist auch die zu leistende Einzahlung in

den Finanzausgleich. Errechnet nach dem zweitvorangegangenen Haushaltsjahr.

Aufgrund der hohen Gewerbesteuernachzahlung 2015 stieg die Steuerkraft der Ge-

meinde im FAG 2017 deutlich an. Aus diesem Grund musste die Gemeinde im Jahr

2017 auch eine wesentlich höhere FAG-Umlage zahlen. Für das Jahr 2021 wird mit

Zahlungen in Höhe von 361.000 Euro gerechnet.

124.2.4 Kreisumlage

Die Kreisumlage errechnet sich aus der Steuerkraftsumme des zweitvorangegangenen

Haushaltsjahres. Auch hier gilt: Je höher die Steuerkraft, desto höher die Umlagezah-

lung.

Im Jahr 2016 reduzierte der Kreistag unterjährig mit einem Nachtragshaushalt den

Kreisumlagehebesatz von ursprünglich 32,6 % auf 30,0 %. Die hohe Gewerbesteuer-

nachzahlung 2015 macht sich auch bei der Kreisumlage 2017 deutlich bemerkbar. Auf-

grund der höheren Steuerkraft muss die Gemeinde im Jahr 2017 trotz Reduzierung des

Hebesatzes auf 28,3 % insgesamt mehr bezahlen. Mit dem Haushaltsplan 2018 hat der

Kreistag den Hebesatz erneut gesenkt. Für 2021 ist der Hebesatz vom Kreistag auf 30

% festgesetzt worden. Die Kreisumlage für Enzklösterle im Jahr 2021 beträgt somit ca.

491.000 €.

134.2.5 Zinsen für Kredite

Für Kredite und Kassenkredite müssen 2021 ca. 44.000 Euro eingeplant werden. Vor-

teilhaft sind die vorhandenen niedrigen Zinssätze. Teilweise wurden und werden die

Kredite erst zum Jahresende aufgenommen. Daher ergibt sich auf das Jahr gesehen

eine geringere Neubelastung mit Zinszahlungen. Des Weiteren mussten Kassenkredite

in 2020 teilweise nicht in Anspruch genommen werden und bereits aufgenommene

Kassenkredite konnten abgelöst werden.

145 ordentliches Ergebnis

Konnten in der Kameralistik mehr Einnahmen als Ausgaben verbucht werden, so

konnte die Differenz als Zuführungsrate dem Vermögenshaushalt zugeführt werden.

Nach dem NKHR ergibt die Differenz zwischen den ordentlichen Erträgen und den

ordentlichen Aufwendungen das ordentiche Ergebnis. Ist das ordentliche Ergebnis unter

Berücksichtigung der Fehlbeträge aus Vorjahre mindestens Null, so ist der

Haushaltsplan gemäß § 80 Absatz 2 GemO ausgeglichen.

Haushaltsausgleich (§ 24 GemHVO)

Ausnutzung aller Sparmöglichkeiten / Ausschöpfung aller Ertragsmöglichkeiten

Rücklage aus Überschüssen des ordentlichen Ergebnisses

globaler Minderaufwand (bis 1 Prozent der Summe der ordentlichen Aufwendungen)

Überschüsse des Sonderergebnisses

Rücklage aus Überschüssen des Sonderergebnisses

Haushaltsfehlbetrag in längstens drei HH-Jahre vortragen

Das ordentliche Ergebnis weist einen Überschuss von 0 € im Jahr 2021 aus.

156 Finanzhaushalt

Der Finanzhaushalt besteht aus den Ein- und Auszahlungen des Ergebnishaushaltes,

den Ein- und Auszahlungen aus Investitionstätigkeit und den Ein- und Auszahlungen

aus Finanzierungstätigkeit. Die Änderung des Finanzierungsmittelbestands zeigt die

Veränderung der liquiden Mittel auf.

6.1 Gesamtfinanzhaushalt

Einz. lfd. Verw.tätigkeit 3.212.844 Euro Einz. Inv.tätigkeit 2.697.500 Euro

Ausz. lfd. Verw.tätigkeit - 3.142.894 Euro Ausz. Inv.tätigkeit - 3.845.800 Euro

ZM-Überschuss ErgHH + 69.950 Euro FM-Bedarf Inv.tätig. - 1.148.300 Euro

Finanzierungsmittelbedarf - 1.078.350 Euro

Aufnahme Darlehen 500.000 Euro

Ausz. für Tilgungen - 250.000 Euro

FM-Überschuss Finanz.tätigk. + 250.000 Euro

Änderung Finanzierungsmittelbestand -828.350 Euro

6.2 Liquide Mittel

Nach der Kameralistik musste gemäß § 20 Abs. 2 GemHVO eine Mindestrücklage er-

reicht werden. Gemäß der Doppik handelt es sich nun gemäß § 20 Abs. 2 GemHVO um

eine Mindestliquidität; die Gemeinde soll demnach in der Regel über ausreichend liqui-

de Mittel verfügen.

Berechnung der Mindesthöhe Ausz. aus lfd. Vw.tätigkeit 2018 2.769.698 €

Ausz. aus lfd. Vw.tätigkeit 2019 3.335.989 €

Ausz. aus lfd. Vw.tätigkeit 2020 2.920.848 €

Gesamt 9.026.535 €

Durchschnitt 3.008.845 €

2% Mindestliquidität 2021 60.177 €

16Im Haushaltsjahr 2020 wurde ein Kredit von 1,5 Mio. € für Investitionen aufgenommen.

Durch die schlechte Bauwetterlage sowie Verzögerungen durch die Corona-Situation

konnten nicht alle Kreditmittel verausgabt werden. Dadurch ergeben sich Liquide Mittel

auf 31.12.2020 von ca. 1,78 Mio. €. Diese stehen im Haushaltsjahr 2021 zur Verfügung.

Demnach werden 2021 nur geringe Kredite (500 T€) für Investitionen (3.845.800 €) auf-

genommen. Aus diesem Grund ergibt sich ein recht hoher Finanzmittelbedarf bei der

Investitionstätigkeit (1.148.300 €), der nicht ausschließlich über Kredite 2021 finanziert

wird, sondern auch über bereits erhaltene Kredite aus 2020. Dennoch verfügt die Ge-

meinde Enzklösterle über ausreichend Liquide Mittel um die Investitionen zu finanzie-

ren.

6.3 Investitionen

Im Jahr 2021 stehen folgende Hauptinvestitionen mit dem jeweiligen Eigenanteil an:

Breitbandversorgung

Kanalanschluss und Wasserleitung Bergweg

Instandsetzung Gehweg Friedenstraße inkl. Ertüchtigung Wasserleitung

Instandsetzung Brücke Mühleweg

Kanalsanierung FDS-Straße

Teilweise erstrecken sich die Maßnahmen auf mehrere Jahre, daher sind eine Vielzahl

der Investitionskosten auf die weiteren Haushaltsjahre verteilt.

17Objekt Name Konto Bezeichnung Plan 2021

711100100000 Erwerb bewegliches V 78312000 Erw.bew.VG o. WG 1.500,00

711140000000 Neubau Rathaus 78710000 Ausz. Hochbaumaßn. 20.000,00

711140000100 Erwerb bewegl. VG Ra 78312000 Erw.bew.VG o. WG 2.000,00

711251000000 Umbau Bauhof 78710000 Ausz. Hochbaumaßn. 40.000,00

711251000100 Erwerb bewegl. VG Ba 78312000 Erw.bew.VG o. WG 2.000,00

711330000805 Grundstücksverkäufe 68210000 Veräuß. Grundst.Geb. -50.000,00

711330000815 Grundstückskäufe 78210000 Erwerb Grundst./Geb. 20.000,00

711330000820 Grundstückskäufe - N 78210000 Erwerb Grundst./Geb. 5.000,00

712220000000 Meldeamt Geräte 78312000 Erw.bew.VG o. WG 1.000,00

712601000105 Digitalfunk BOS 68110000 Inv.zu. v. Land -1.800,00

712601000105 Digitalfunk BOS 78312000 Erw.bew.VG o. WG 5.000,00

712601000106 Sirene - von Privat 78720000 Ausz. Tiefbaumaßn. 2.000,00

721100110000 Neubau Schulbetreuun 78210000 Erwerb Grundst./Geb. 5.000,00

721100110000 Neubau Schulbetreuun 78710000 Ausz. Hochbaumaßn. 20.000,00

731400700000 Anschlussunterbringu 78312000 Erw.bew.VG o. WG 1.000,00

731400700000 Anschlussunterbringu 78710000 Ausz. Hochbaumaßn. 1.800,00

736500111000 U 3 Außenspielbereic 78312000 Erw.bew.VG o. WG 3.000,00

736500111100 Erwerb bewegl. VG Ki 78322000 Erw.bew.VG u.WG 1.500,00

751100500170 Bebauungspläne 78312000 Erw.bew.VG o. WG 4.000,00

753300000001 Wasserleitung Friede 78720000 Ausz. Tiefbaumaßn. 80.000,00

753300000705 Wasserleitung Bergwe 78720000 Ausz. Tiefbaumaßn. 120.000,00

753600100506 Breitbandausbau Nonn 68110000 Inv.zu. v. Land -100.000,00

753600100507 Breitbandausbau Rohn 68110000 Inv.zu. v. Land -450.000,00

753600100507 Breitbandausbau Rohn 78720000 Ausz. Tiefbaumaßn. 750.000,00

753600100510 Breitbandausbau Enzk 68110000 Inv.zu. v. Land -490.000,00

753600100510 Breitbandausbau Enzk 78720000 Ausz. Tiefbaumaßn. 610.000,00

753800110705 Kanalanschluss Bergw 68110000 Inv.zu. v. Land -837.200,00

753800110705 Kanalanschluss Bergw 78720000 Ausz. Tiefbaumaßn. 900.000,00

753800110706 K16251 Freudenstätte 68110000 Inv.zu. v. Land -369.000,00

753800110706 K16251 Freudenstätte 78720000 Ausz. Tiefbaumaßn. 470.000,00

754101000505 Gehweg Friedenstraße 68110000 Inv.zu. v. Land -245.000,00

754101000505 Gehweg Friedenstraße 78720000 Ausz. Tiefbaumaßn. 320.000,00

754101000506 Straßenbau Bergweg 68910000 Beiträge u. ähn.E. -50.000,00

754101000506 Straßenbau Bergweg 78720000 Ausz. Tiefbaumaßn. 215.000,00

754104000001 Straßenbeleuchtung - 78720000 Ausz. Tiefbaumaßn. 10.000,00

754105000000 Holzbrücke Nonnenmiß 68120000 Inv.zu. v. Komm. -7.500,00

754105000000 Holzbrücke Nonnenmiß 78720000 Ausz. Tiefbaumaßn. 15.000,00

754105000505 Brücke Mühleweg Popp 68110000 Inv.zu. v. Land -97.000,00

754105000505 Brücke Mühleweg Popp 78720000 Ausz. Tiefbaumaßn. 196.000,00

757500106000 Erwerb bewegliches V 78312000 Erw.bew.VG o. WG 3.000,00

757500111100 Erwerb bewegl. VG To 78312000 Erw.bew.VG o. WG 2.000,00

757500203200 Kurpark 78312000 Erw.bew.VG o. WG 20.000,00

1.148.300,00

187 Verpflichtungsermächtigungen

Für 2021 wurden keine Verpflichtungsermächtigungen veranschlagt:

Enzklösterle, 18.07.2021

gez. Sabine Zenker

Rechnungsamtsleiterin

19Sie können auch lesen