GRUNDLEGENDE VERÄNDERUNGEN DER UMSATZBESTEUERUNG VON KOMMUNEN AB - 2023! ZUM 2B USTG (AB 01.01.2023)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

GRUNDLEGENDE VERÄNDERUNGEN DER UMSATZBESTEUERUNG VON KOMMUNEN AB 2023! HINTERGRÜNDE, INFORMATIONEN UND BEISPIELE ZUM § 2b UStG (AB 01.01.2023) FRANK GERSCHAU – FINANZVERWALTUNG - STADT OVERATH

Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Inhaltsverzeichnis

FAQ ..................................................................................................................................................................................................................................... 5

Prüfschema § 2b UStG ......................................................................................................................................................................................................... 7

Hinweise für die Anwendung dieses Prüfschemas § 2b UStG – Besteuerung von juristischen Personen des öffentlichen Rechts ............................................. 8

Fallsammlung Stadt Overath § 2b UStG ...............................................................................................................................................................................11

Telefon.............................................................................................................................................................................................................................................. 11

Kopiergerät....................................................................................................................................................................................................................................... 11

Inventar Verkauf .............................................................................................................................................................................................................................. 12

Verkauf stadteigener Grundstücke ................................................................................................................................................................................................. 13

Vermietung / Verpachtung .............................................................................................................................................................................................................. 14

a) Vermietung/Verpachtung von städtischen Grundstücken und Grundstücksteilen ................................................................................................................. 14

b) Vermietung von Betriebsvorrichtungen ................................................................................................................................................................................... 14

c) Nebenleistungen (Nebenkosten) im Zusammenhang mit der Vermietung von Grundstücken oder Grundstücksteilen ........................................................ 15

d) Raumüberlassung an eine andere jPöR auf öffentlich rechtlicher Grundlage. ........................................................................................................................ 15

e) Räume - kurzfristige Vermietung.............................................................................................................................................................................................. 16

f) Dienstwohnung - Überlassung an Arbeitnehmer...................................................................................................................................................................... 17

g) Mobilfunkbetreiber - Vermietung von Grundstücken.............................................................................................................................................................. 17

h) Photovoltaikanlage (Flächenvermietung) ................................................................................................................................................................................ 17

i) Kantinenverpachtung ................................................................................................................................................................................................................ 17

j) Sportanlage - Vermietung ......................................................................................................................................................................................................... 19

k) Eigenjagdverpachtung .............................................................................................................................................................................................................. 20

l) Aufstellfläche Getränkeautomat / Schließfächer - Vermietung ............................................................................................................................................... 21

m) Vermietung von Grundstücksflächen für Werbung ................................................................................................................................................................ 21

Seite 1 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022

Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

n) Veranstaltungsräume - Vermietung ......................................................................................................................................................................................... 22

o) städtische Räume – Nutzungsüberlassung gegen Entgelt - außerschulisch ............................................................................................................................ 23

p) Inventar der städtischen Räume – Nutzungsüberlassung gegen Entgelt - außerschulisch ..................................................................................................... 23

q) Veranstaltungen: Märkte und Feste (Wochenmärkte, Jahrmärkte, Weihnachtsmärkte, Volksfeste)..................................................................................... 24

Sponsoring........................................................................................................................................................................................................................................ 25

Parkraum Bewirtschaftung .............................................................................................................................................................................................................. 26

a) Innerhalb festgesetzter Zonen werden Parkgebühren erhoben .............................................................................................................................................. 26

b) Vermietung von Stellplätzen für PKW ...................................................................................................................................................................................... 27

Verkauf von Stammbüchern ............................................................................................................................................................................................................ 27

Pfandverwertung ............................................................................................................................................................................................................................. 27

Ersatzvornahmen Titel 11102 .......................................................................................................................................................................................................... 28

Entgelte für Betreuung von Kindern in Tageseinrichtungen .......................................................................................................................................................... 28

Sondernutzungsentgelte.................................................................................................................................................................................................................. 29

öffentliche Ausschreibungen ........................................................................................................................................................................................................... 29

Erbbaurecht / Erbbauzinsen ............................................................................................................................................................................................................ 30

Photovoltaikanlage (Strom) ............................................................................................................................................................................................................ 30

Friedhofs- /Bestattungswesen ........................................................................................................................................................................................................ 31

a) Grabnutzungsrechte, Liegerechte, Recht zur Beisetzung einer Urne ...................................................................................................................................... 31

b) Nebenleistungen (zu Grabnutzungsrechten, Liegerechten) .................................................................................................................................................... 32

c) Pflegeleistungen (Friedhof) die durch Satzung geregelt sind ................................................................................................................................................... 33

d) Bestattungsleistungen .............................................................................................................................................................................................................. 34

e) Kühlräume / Abschiedsräume -- Überlassung .......................................................................................................................................................................... 35

f) vertragliche Überlassung der Trägerschaft von Friedhof.......................................................................................................................................................... 36

Seite 2 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022

Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Schadensersatz / Schadenserstattung ............................................................................................................................................................................................ 37

a) Schadensabrechnung mit unserer hauseigenen Versicherung ................................................................................................................................................ 37

b) Schadensabrechnung mit Schädiger bzw. dessen Versicherung.............................................................................................................................................. 38

c) Fremdschadenabrechnung ....................................................................................................................................................................................................... 38

Feuerwehr ........................................................................................................................................................................................................................................ 39

Grundsätzlich ................................................................................................................................................................................................................................ 39

a) Erfüllung von Pflichtaufgaben .................................................................................................................................................................................................. 39

b) Erfüllung von Leistungen außerhalb der Gefahrenabwehr ...................................................................................................................................................... 40

c) Übernahme der Feuerwehrtätigkeit einer anderen Gemeinde ............................................................................................................................................... 41

d) Übernahme der Atemschutzmasken und Schlauchwerkstatt einer anderen Gemeinde ........................................................................................................ 41

e) Brandsicherheitswache aufgrund Landesgesetz (BHKG).......................................................................................................................................................... 42

f) Brandverhütungsschauen nach § 26 BHKG ............................................................................................................................................................................... 42

g) Reinigung der Straße wegen Ölspur (Kostenersatz nach § 7 StVG) ......................................................................................................................................... 43

h) Beratungsleistung: Einrichtung einer Brandmeldeanlage, Laufkarten, Schlüsseldepots......................................................................................................... 43

i)Brandschutzdienstleistungen – Stellungnahmen im bauordnungsrechtlichen Genehmigungsverfahren................................................................................. 43

j)Brandschutzanlage - Abnahme................................................................................................................................................................................................... 43

Rettungsleitstellen ........................................................................................................................................................................................................................... 44

Personalgestellung ........................................................................................................................................................................................................................... 45

Nutzungsentschädigung................................................................................................................................................................................................................... 46

Kopiergelder ..................................................................................................................................................................................................................................... 47

Abfallentsorgung.............................................................................................................................................................................................................................. 47

a) Entsorgung Abfall aus privaten Haushalten (§ 20 KrWG) (ohne Verpackungsabfälle)............................................................................................................. 47

b) Verpackungsabfall (§ 22 KrWG) der den Systembetreibern obliegt ....................................................................................................................................... 48

Seite 3 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

c) Betrieb einer Sammelstelle für Elektro- und Elektroaltgeräte (nach ElektroG) ....................................................................................................................... 48

d) Elektroschrott – Entsorgung ..................................................................................................................................................................................................... 49

e) Abfallberatung .......................................................................................................................................................................................................................... 49

f) Entsorgung von Abfällen zur Beseitigung aus anderen Herkunftsbereichen (Gewerbemüll) .................................................................................................. 49

g) Verwertung von Abfällen zur Beseitigung aus anderen Herkunftsbereichen (Gewerbemüll) ................................................................................................. 49

a)Werbung auf Monitoren des Bürgeramtes ............................................................................................................................................................................... 50

b)Gestattung, im Bürgeramt Passbildautomaten aufzustellen .................................................................................................................................................... 50

c)Erteilung einer Melderegisterauskunft...................................................................................................................................................................................... 50

d)Amtliche Beglaubigungen von Abschriften und Fotokopien..................................................................................................................................................... 50

e)Zuteilung von Feinstaubplaketten durch Zulassungsstelle ....................................................................................................................................................... 51

f)Zuteilung eines E-Kennzeichens bzw. Plakette .......................................................................................................................................................................... 51

g)Erteilung einer Halterauskunft .................................................................................................................................................................................................. 51

Stichwortverzeichnis A-Z .....................................................................................................................................................................................................52

Seite 4 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

FAQ

Warum muss die Stadt Overath Umsatzsteuer zahlen, wenn sie doch als kommunale Verwaltung eine juristische Person des öffentlichen Rechts (jPöR) ist

Warum? und Aufgaben erfüllt, die der „öffentlichen Gewalt“ obliegen?

Die Stadt Overath musste bislang (bis auf gewissen Ausnahmen) keine Umsatzsteuer für ihre erbrachten Leistungen abführen.

De Grund!

Dies sei jedoch in gewissen Bereichen wettbewerbsverzerrend zu den privaten Unternehmen, die i.d.R. voll umsatzsteuerpflichtig sind, empfand der

Gesetzgeber und auch die Europäische Union.

Um für diese Leistungen eine gewisse Gleichstellung zu erreichen, was zumindest die Umsatzsteuerpflicht angeht, wurde mit dem StändG 2015 die

Und jetzt? Unternehmereigenschaft von jPöR neu gefasst.

Die alte Regelung im Umsatzsteuergesetz § 2 (3) UStG wurde aufgehoben und der neue § 2b UStG eingefügt.

Damit sind jPöR unter gleichen Voraussetzungen als Unternehmer tätig wie die Privatwirtschaft, es sei denn….

Das b edeutet?

…. die jPöR übt Tätigkeiten aus, die Ihnen im Rahmen der öffentlichen Gewalt obliegen,

Bestimmt gibt es

doch Ausnahmen WENN DIESE NICHT

1. zu größeren Wettbewerbsverzerrungen führen

oder? (also wenn „theoretisch“ kein Privatunternehmer diese Leistung erbringen kann, unabhängig davon, ob es im Stadtgebiet Overath derzeit der Fall ist)

2. die Summe gleichartiger Leistungen die Grenze von 17.500 € pro Jahr überschreitet. (also ist die Summe kleiner als 17.500 €, dann keine

Umsatzsteuerpflicht)

Spätestens ab dem 01.01.2023 sind wir verpflichtet für solche Leistungen die gesetzliche Umsatzsteuer an das Finanzamt abzuführen.

Was gibt’s zu tun?

Daher müssen wir alle Leistungen der Stadt Overath kleinteilig überprüfen:

1. Aus Sicht der verbuchten Werte in der Finanzbuchhaltung

UND

2. Aus der Sicht des jeweiligen Fachbereichs bzw. des Amtes.

Da die verbuchten Werte in der Finanzbuchhaltung oftmals Leistungen zusammenfasst bzw. nicht direkt ersichtlich sind, benötige ich…

Seite 5 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Und zwar Ihre Hilfe

… Hilfe? Bitte schauen Sie sich:

- anliegendes Prüfschema (nicht umsatzsteuerbar/umsatzsteuerbar)

- anliegende erste Fallsammlung für die Stadt Overath

… Hilfe! doch einmal an.

Wenn Ihnen Leistungen dabei (jetzt oder später) auffallen, die Sie so geprüft haben und diese das Ergebnis „umsatzsteuerbar“ haben, würde ich Sie bitten,

mir diese Leistung einfach kurz und formlos per E-Mail mitzuteilen, so dass ich Buchungen in der Finanzbuchhaltung nachhalten kann, ob und wo diese

erfasst sind.

Mit Ihrer Hilfe wird weitestgehend ausgeschlossen, dass wichtige Leistungen unberücksichtigt bleiben, so dass wir zum Start am 01.01.2023 möglichst alle

VIELEN DANK! Leistungen der Stadt Overath berücksichtigt haben.

Vielen DANK im Voraus!

Frank Gerschau f.gerschau@overath.de Tel.: 02206 – 602-128

Seite 6 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

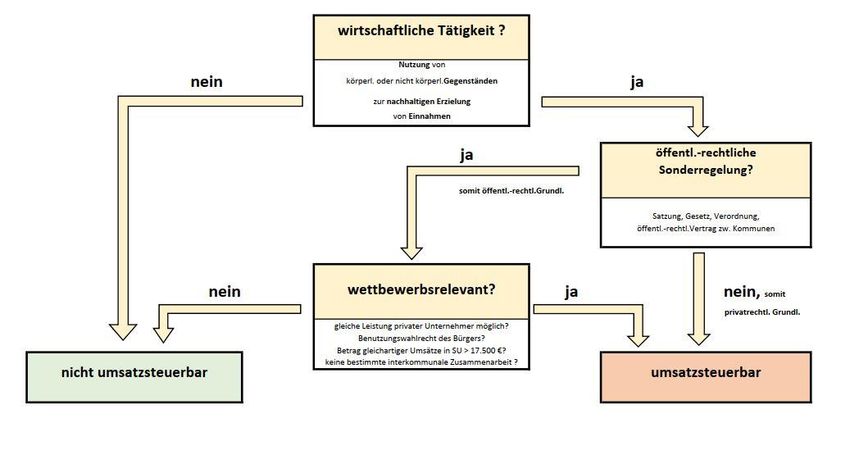

Prüfschema § 2b UStG Prüfschema § 2b UStG – Umsatzsteuerbarkeit

Seite 7 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Hinweise für die Anwendung dieses Prüfschemas § 2b UStG –

Besteuerung von juristischen Personen des öffentlichen Rechts

1. Wirtschaftliche Tätigkeit

Eine wirtschaftliche Tätigkeit ist:

o eine Lieferung und sonstige Leistungen (über körperliche und nichtkörperliche Gegenstände)

o die zur nachhaltigen Erzielung von Einnahmen dienen

eine Gewinnerzielungsabsicht ist hier nicht von Relevanz

Entgelt und entgeltgleiche Leistungen, wie z.B. Tausch, gelten ebenso als Einnahmen

2. a) öffentliche Sonderregelungen

Für juristische Personen des öffentlichen Rechts gibt es verschiedene Formen der öffentlichen Sonderregelungen, die zum Beispiel in Form von

o Gesetzen

o Verordnungen

o eigene Satzungen

o öffentl.-rechtl. Verträge zwischen zwei Kommunen

o usw.

bestehen können.

Öffentliche Sonderregelungen sind Grundvoraussetzungen, um die weitere Prüfung nach § 2b UStG (Prüfschema) durchzuführen zu können.

b) Greift keine öffentlichen Sonderregelungen, handelt es sich grundsätzlich um „privatrechtlichen Verträge“

Erbringt die juristische Person des öffentlichen Rechts nachhaltig Leistungen gegen Entgelt, aufgrund privatrechtlicher Verträge (also keine öffentlichen

Sonderregelungen siehe 2a)), ist stets von einer uneingeschränkten unternehmerischen Tätigkeit der juristischen Person des öffentlichen Rechts nach § 2b (1)

UStG auszugehen, somit sind diese Leistungen immer umsatzsteuerbar. Prüfschema beendet.

3. Wettbewerbsrelevanz

Wenn öffentliche Sonderregelungen (Punkt 2) bestehen, gilt es zu prüfen, inwieweit ein privater Wirtschaftsteilnehmer die Lieferung und sonstige Leistungen

gleichwertig erbringen kann. Hierbei ist es unerheblich, ob dies faktisch der Realität entspricht. Einzig und allein die theoretische Möglichkeit reicht aus.

Seite 8 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Gleichartige Umsätze (sprich gleichartige Tätigkeiten) einer Kommune müssen zusammengefasst einen Wert von 17.500 EUR pro Jahr erreichen, um im

Wettbewerb relevant zu sein.

Basis hierfür sind die Planansätze (Teilplan) im Haushalt der Kommune für den voraussichtlichen Ertrag.

Umsätze, die weniger als 12 Monate bestehen, sind nicht durch Umrechnungen auf fiktive Jahresbeträge hochzurechnen.

Stellt sich jedoch im maßgeblichen Jahr heraus, dass die vorausgeplanten Erträge die 17.500,00 EUR – Grenzte über-/bzw. unterschreiten, so ist im maßgeblichen

Jahr eine ggf. nachträgliche Korrektur zu unterlassen.

Das heißt: Wird im Haushaltplan für das Folgejahr erwartet, dass die 17.500,00 EUR – Grenze von gleichartigen Leistungen unterschritten wird, jedoch im

maßgeblichen Jahr sich abzeichnet, dass die Grenze überschritten wird oder ist, erfolgt keine nachträgliche Korrektur.

Im umgekehrten Fall ebenso: Wird im Haushaltsplan erwartet, dass gleichartige Leistungen diese Grenze überschreiten und sich dann abzeichnet, dass sie

unterschritten werden, erfolgt ebenso keine Korrektur.

Benutzungszwänge, die z.B. in Satzungen formuliert sind, können zu einem Ausschluss von privaten Wirtschaftsteilnehmern führen, so dass keine

Wettbewerbsrelevanz besteht. Entsprechend sind Satzungen dahingehend zu prüfen.

Hinweis: Hoheitliche Tätigkeiten, die der Kommune eigentümlich und vorbehalten sind (durch Gesetze/Verordnungen) und von keinem privaten

Wirtschaftsteilnehmer gleichwertig durchgeführt werden können, sind grundsätzlich nicht umsatzsteuerbar.

4. Begrifflichkeiten: umsatzsteuerbar, umsatzsteuerpflichtig bzw. nicht umsatzsteuerbar, umsatzsteuerbefreit

Das Prüfschema „Umsatzsteuerbarkeit“ hat zwei Ergebnisse zu bieten: umsatzsteuerbar und nicht umsatzsteuerbar

Dies ist eher als eine Art Zwischenergebnis zu verstehen, denn umsatzsteuerbar sagt noch nichts darüber aus, ob auch eine Umsatzsteuerpflicht besteht oder

nicht.

Dies geschieht erst durch weitere Prüfungen im Umsatzsteuergesetz (z.B. § 4 UStG beinhaltet sämtliche Befreiungsgründe).

Gibt es eine solche Befreiung, wie es oftmals bei Umsätzen aus Vermietung und Verpachtung nach § 4 Nr. 12 UStG der Fall ist, heißt das Ergebnis:

umsatzsteuerbar, aber umsatzsteuerfrei (kurz: steuerfrei)

Lassen sich im Umsatzsteuergesetz allerdings keine Befreiungen oder Betragsgrenzen ermitteln, dann ist die Lieferung und sonstige Leistung:

umsatzsteuerbar und umsatzsteuerpflichtig (kurz: steuerpflichtig)

Seite 9 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

5. Interkommunale Zusammenarbeit - IKZ (Stand BMF-Schreiben v. 14.11.2019)

Der Gesetzgeber hat durch § 2b (3) Nr. 2 UStG die Intension gehabt, dass Umsätze zwischen zwei jPöR im Rahmen einer „IKZ – Interkommunalen

Zusammenarbeit“ umsatzsteuerlich zu entlastet werden (unter gewissen Voraussetzungen).

Was jedoch von der EU nicht akzeptiert wurde, so dass mit BMF – Schreiben v. 14.11.2019 kurz und knapp gesagt folgendes gilt:

Leistungen im Rahmen der Interkommunale Zusammenarbeit müssen das Prüfschema des § 2b UStG genauso durchlaufen und ggf. zum Ergebnis haben, das diese

Leistungen umsatzsteuerbar und umsatzsteuerpflichtig sind.

Das führt ggf. jedoch auch dazu, da auf Seiten der jPöR, die dann als Leistungsempfänger gilt, keine Vorsteuerabzugsmöglichkeit besteht und diese höheren

Kosten/Ausgaben letztendlich direkt / indirekt vom Bürger getragen werden müssen.

Seite 10 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Fallsammlung Stadt Overath § 2 b UStG

Fallsammlung Stadt Overath § 2b UStG

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

1 Telefon MitarbeiterInnen dürfen gegen privatrechtl.

Entgelt das dienstliche Telefon Vereinbarung

und Faxgerät für private Zwecke 1. Sind die MitarbeiterInnen im nichtunternehmerischen Bereich

nutzen tätig, dann liegt ein nichtunternehmerisches Hilfsgeschäft i.S. von Rz

19 f. des BMF-Schreibens vom 16.12.2016 vor. Das Entgelt ist nicht

steuerbar.

2. Sind die MitarbeiterInnen ganz oder teilweise im

unternehmerischen Bereich tätig, ist das Entgelt umsatzsteuerbar

und umsatzsteuerpflichtig.

2 Kopiergerät (Einnahmen) MitarbeiterInnen dürfen gegen privatrechtl. siehe lfd. Nr. 1

Entgelt das dienstliche Vereinbarung

Kopiergerät für private Zwecke

nutzen

Einnahmen von Dritten für privatrechtl.

private Kopien ( Kopierautomat ) Vereinbarung

Es handelt sich um eine unternehmerische Tätigkeit i.S. des § 2 (1)

UStG auf privatrechtlicher Grundlage, für die die Ausnahmen des §

2b UStG nicht greifen.

Seite 11 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

Die Einnahmen sind umsatzsteuerpflichtig (19%).

Einnahmen von Dritten für öffentlich-rechtliche

Kopien nach der Grundlage (VGebO)

Verwaltungsgebühren-ordnung Es handelt sich um eine unternehmerische Tätigkeit i.S. des § 2 (1)

(VGebO) z.B. bei UStG auf öffentlich-rechtlicher Grundlage, die nach der

Aktenvernichtung Generalklausel in § 2b (1) Satz 1 UStG ausgenommen ist, weil ein

privater Dritter diese Tätigkeit nicht ausführen kann. Keine

Wettbewerbsverzerrung (Kopien können nur an Amtsstelle

erfolgen). nicht umsatzsteuerbar

3 Inventar Verkauf Veräußerung von beweglichen privatrechtl.

Inventar, Materialien, Vereinbarung

Fahrzeugen usw. 1. Gegenstand gehört nicht zum unternehmerischen Bereich der

Stadt, weil er z.B. im Anschaffungsjahr gar nicht oder zu weniger als

10% unternehmerisch genutzt wurde: -> Verkauf ist grundsätzlich

auch im Wiederholungsfall nichtunternehmerisches Hilfsgeschäft

i.S. von Rz. 19 f. des BMF - Schreibens vom 16.12.2016. Das Entgelt

ist nicht steuerbar.

2. Gegenstand gehört teilweise zum unternehmerischen Bereich

der Stadt, weil er im Anschaffungsjahr zu mindestens 10%

unternehmerisch genutzt wurde: -> Verkauf ist grundsätzlich im

Umfang der unternehmerischen Nutzung des Gegenstandes im

Verkaufsjahr steuerpflichtig (vgl. Abschn.15.23(6) insbesondere

Satz 10 UStAE).

Seite 12 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

3. Gegenstand gehört vollständig zum unternehmerischen Bereich

der Stadt -> gesamter Verkaufserlös umsatzsteuerpflichtig

4 Verkauf stadteigener Für die Erfüllung von städtischen privatrechtl.

Grundstücke Aufgaben nicht mehr benötigte Vereinbarung -

Grundstücke oder notarieller Kaufvertrag Die Veräußerung von nichtunternehmerisch genutztem

Grundstücksteile sind zu Grundvermögen gehört zu den nichtunternehmerischen

verwerten/verkaufen Hilfsgeschäften i.S. der Rz. 19 und 20 des BMF-Schreibens vom

16.12.2016 und ist dadurch nicht umsatzsteuerbar.

Der Verkauf anderer Grundstücke ist nach § 4 Nr. 9a UStG

umsatzsteuerfrei.

Es besteht jedoch die Möglichkeit der Option nach § 9 UStG. Die

Option zur Steuerpflicht gem. § 9 (1) UStG ist nur wirksam, wenn sie

bereits im Notarvertrag erklärt worden ist.

Vor den Verkauf anderer Grundstücke sollte im Hinblick auf die

Besonderheiten des § 15 (1) b UStG eine umsatzsteuerfachliche

Beratung erfolgen.

Seite 13 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

5 Vermietung / Verpachtung a) Vermietung/Verpachtung von privatrechtliche

städtischen Grundstücken und Vereinbarung

Als Grundstück bzw. Grundstücksteil gelten u.a.: Räume, Hallen,

Grundstücksteilen

Säle, Fahrradboxen etc., also alles, was mit dem Grund und Boden

verbunden ist.

Grundsatz:

Die Vermietung an Dritte ist eine unternehmerische Tätigkeit i.S. von

§ 2 (1) UStG, die wegen der privatrechtlichen Handlungsform nicht

nach § 2b UStG von der Unternehmereigenschaft ausgenommen ist.

Die Vermietung des Grundstücks bzw. Grundstücksteilen ist grds.

steuerfrei nach § 4 Nr. 12 Bst. a UStG.

Bei Vermietungen an andere Unternehmer kommt evtl. eine sog.

Option zur Steuerpflicht der Vermietung in Betracht (§ 9 UStG u. §

27 (2) UStG; siehe Abschn. 9.1. und 9.1. UStAE)

b) Vermietung von privatrechtliche

Betriebsvorrichtungen Vereinbarung

Steuerpflichtig ist die Vermietung von Betriebsvorrichtungen (§ 4

Nr. 12 S. 2 UStG iVm mit Abschn. 4.12.10 UStAE)

Seite 14 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

Vermietung/

5 Verpachtung (Forts.) c) Nebenleistungen

(Nebenkosten) im

Zusammenhang mit der Die Vermietung von Grundstücken und Grundstücksteilen umfasst

Vermietung von Grundstücken als sog. Nebenleistung (Nebenkosten) regelmäßig auch die

oder Grundstücksteilen Lieferung von Wärme, Strom und (Warm-)Wasser (wenn vom

Vermieter pauschal gestellt), die Gartenpflege, die Treppen- und

Flurreinigung, die Treppenbeleuchtung sowie die anderen üblichen

Gemeinschaftsleistungen des Vermieters (Abschn. 4.12.1. (5)

UStAE).

Die hierfür erhobenen pauschalen Beträge stellen ein zusätzliches

Entgelt (und wären eine unselbständige Nebenleistung) für die

grundsätzlich steuerfreie bzw.- im Optionsfall - steuerpflichtige

Vermietungsleistung dar.

Dies gilt entsprechend für die nach der Betriebskostenverordnung

umlagefähigen Nebenkosten für Steuern, Versicherung, Wartung

usw.

Steuerpflichtig sind dagegen Lieferungen von Heizgas und Heizöl

Abschnitt 4.12.1. (5) Satz 5 UStAE, die abhängig von Verbrauch oder

Personenzahl erhoben werden. Also der Mieter Einfluss auf die

Höhe der berechneten Leistung hat. Diese wären dann selbständige

Nebenleistungen.

d) Raumüberlassung an eine öffentlich-rechtliche

andere jPöR auf öffentlich Grundlage

rechtlicher Grundlage.

Erfolgt die Raumüberlassung an eine andere jPöR ausnahmsweise

auf öffentlich-rechtlicher Grundlage, ist die Sonderregelung des § 2b

Seite 15 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

(3) Nr. 2 UStG grundsätzlich nicht anwendbar, weil es sich insoweit

Vermietung/ um eine bloße verwaltungsunterstützende Hilfstätigkeit handelt, die

5 Verpachtung (Forts.) nicht der "Wahrnehmung einer allen Beteiligten obliegenden

Aufgabe" dient (Rz. 49 des BMF-Schreibens vom 16.12.2016). Greift

auch keine andere Sonderregelung des § 2b UStG wird die

Raumüberlassung unternehmerisch ausgeübt. Die vorstehenden

Grundsätze gelten dann entsprechend.

(Übersetzt heißt das: idR steuerfrei)

e) Räume - kurzfristige privatrechtliche

Vermietung Vereinbarung

Siehe oben lfd.Nr. 5a unter Grundsatz – umsatzsteuerfrei –

Unter „Räume“ sind hier keine „Wohnungen“ oder „Räume zur

Beherbergung“ gemeint, denn

Räumlichkeiten, die kurzfristigen Wohnzwecken oder

Beherbergungen von bis zu 6 Monaten dienen, sind

umsatzsteuerpflichtig, ansonsten bleibt es bei der hier genannten

Steuerbefreiung.

(Körperschaftssteuer) Bei Überschreiten der Nichtzugriffsgrenze von

35.000 € (R 4.1 (5) KStR) liegt ein BgA nach § 4 (1) KStG vor.

Seite 16 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

f) Dienstwohnung - Überlassung privatrechtliche

an Arbeitnehmer Vereinbarung

umsatzsteuerfrei nach § 4 Nr. 12 UStG, wenn die Dienstwohnung

länger als 6 Monate überlassen wird, Abschn. 4.12.1 (3) Satz 6 UStAE

g) Mobilfunkbetreiber - privatrechtliche

Vermietung von Grundstücken Vereinbarung

Umsatzsteuerfrei nach § 4 Nr. 12 UStG

Vermietung/ h) Photovoltaikanlage privatrechtliche

5 Verpachtung (Forts.) (Flächenvermietung) Vereinbarung

Umsatzsteuerfrei nach § 4 Nr. 12 UStG

i) Kantinenverpachtung privatrechtliche

Vereinbarung

Die Vermietung/Verpachtung von Grundstücken und

Grundstücksteilen ist grundsätzlich umsatzsteuerfrei nach § 4 Nr.

12 Bst. a UStG. (vgl. Punkt 5 a)

Steuerpflichtig ist die Vermietung /Verpachtung von

Betriebsvorrichtungen (§ 4 Nr. 12 Satz 2 UStG iVm mit Abschnitt

4.12.10 UStAE) (Vgl. Punkt 5 aa), wie z.B. Kühlräume, festinstallierte

Backöfen, Fettabscheider, Dunstabzüge und Küchenklimaanlagen.

Seite 17 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

Die Verpachtung einer Kantine kann einen Verpachtungs-BgA

begründen. (Körperschafssteuerlich) Die Annahme eines

Verpachtungs-BgA setzt die entgeltliche Überlassung der die

wesentlichen Grundlagen des Betriebes ausmachenden

Wirtschaftsgüter voraus, mit denen der Pächter sogleich ohne

größere Vorkehrungen einen Gewerbebetrieb ausüben kann.

Für die Prüfung der Nichtzugriffsgrenze, ist auf den Umsatz des

Vermietung/

Pächters abzustellen, R 4.1. (5) S. 7 KStR.

5 Verpachtung (Forts.)

Erfolgt die Verpachtung eines BgA durch eine jPöR gegen Entgelt

unter gleichzeitiger Gewährung eines Zuschusses an den Pächter,

fehlt es gem. R 4.3 KStR dann an einer erforderlichen Entgeltlichkeit,

wenn

- die gewährten Zuschüsse das Pachtentgelt erreichen oder

übersteigen

und

- zwischen den vereinnahmten Pachtentgelten und den gewährten

Zuschüssen eine rechtliche und tatsächliche Verknüpfung besteht.

Seite 18 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

j) Sportanlage - Vermietung privatrechtliche

Vereinbarung

1. Die Überlassung von Sportanlagen an Endverbraucher ist eine

einheitlich umsatzsteuerpflichtige Leistung, Abschnitt 4.12.11. (1)

UStAE.

Nach europäischem Recht sind Umsätze auf bestimmte, in engem

Zusammenhang mit Sport und Körperertüchtigung stehende

Dienstleistungen, die Einrichtungen ohne Gewinnstreben an

Vermietung/ Personen erbringen, die Sport oder Körperertüchtigung ausüben,

5 Verpachtung (Forts.) steuerfrei (vgl. Art. 132 (1) Bst. m MwStSystRL)

Hierunter fallen auch die Einnahmen aus der Vermietung von

Sportanlagen an Endverbraucher (vgl. EUGH, Entscheidung vom

19.12.2013, Az C495-12 "Bridport").

Bereits die Möglichkeit der Nutzung einer Sportanlage (in dem

entscheidenden Fall ein Golfplatz) stellt eine Leistung dar, die in

engem Zusammenhang mit der Ausübung von Sport steht. Dabei

kommt es auch nicht darauf an, ob der Sportler regelmäßig,

organisiert oder wettkampforientiert den Sport ausübt. Allerdings

sollte bedacht werden, dass die Steuerbefreiung die Möglichkeit des

Vorsteuerabzugs ausschließt. Insofern ist zu prüfen, welche

Alternative für das gesamte "Unternehmen" Stadt Overath günstiger

ist. Die Entscheidung kann nur einheitlich für das gesamte

Unternehmen getroffen werden.

Seite 19 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

2. Die Überlassung der gesamten Sportanlage an einem anderen

Unternehmer als Betreiber zur Überlassung an Dritte

(Zwischenvermietung) ist in

Vermietung/

5 Verpachtung (Forts.) eine umsatzsteuerfreie Grundstücksüberlassung

und

in eine umsatzsteuerpflichtige Vermietung von

Betriebsvorrichtungen aufzuteilen, Abschnitt 4.12.11. (2) (3) UStAE

k) Eigenjagdverpachtung privatrechtliche

Vereinbarung

Die Verpachtung eines Eigenjagdbezirks im Rahmen eines land- und

forstwirtschaftlichen Betriebs, wenn der Grund und Boden, der den

Eigenjagdbezirk bildet, zum land- und forstwirtschaftlichen

Betriebsvermögen gehört, BFH v. 22.09.2005, V R 28/03. Somit liegt

gem. § 2 (3) UStG eine unternehmende Tätigkeit bereits vor dem

01.01.2021 (01.01.2023?) vor. (also umsatzsteuerpflichtig)

Die Eigenjagdverpachtung führt nur zu einer steuerfreien

Verpachtung nach § 4 Nr. 12 UStG, wenn der Pächter mit der

Einräumen der Berechtigung zur Jagd das Recht verliehen wird, das

betreffende Grundstück für bestimmte Zeit in Besitz zu nehmen und

jede andere Person von diesem Recht auszuschließen.

Seite 20 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

Besteht dieses Recht nicht, liegt ein Vertrag besonderer Art, der

Vermietung/ umsatzsteuerpflichtig ist. vgl. Abschnitt 4.12.6. (2) Nr. 15 UStAE

5 Verpachtung (Forts.)

l) Aufstellfläche privatrechtliche

Getränkeautomat / Schließfächer Vereinbarung

- Vermietung Es liegt ein Vertrag besonderer Art vor. Die Steuerbefreiung nach §

4 Nr. 12 UStG kommt nicht in Betracht, siehe Abschnitt 4.12.6. (1) +

(2) Nr. 14 UStAE.

Die Umsätze sind umsatzsteuerpflichtig (19 % USt)

m) Vermietung von privatrechtliche

Grundstücksflächen für Werbung Vereinbarung

Bei der Vermietung von Grundstücksflächen für Werbezwecke liegt

ein Vertrag besonderer Art vor. Die Steuerbefreiung nach § 4 Nr. 12

UStG kommt nicht in Betracht, siehe Abschnitt 4.12.6 (1) und (2) Nr.

6. UStAE.

Die Umsätze sind umsatzsteuerpflichtig (19 % USt)

Seite 21 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

n) Veranstaltungsräume - privatrechtliche Bei der Vermietung von Veranstaltungsräumen mit

Vermietung Vereinbarung Veranstaltungstechnik (Betriebsvorrichtungen) kann die

Vermietung

Vermietung/

5 Verpachtung (Forts.) - eine umsatzsteuerfreie Grundstücksüberlassung

oder

+

- eine umsatzsteuerfreie Grundstücksüberlassung und eine

steuerpflichtige Vermietung von Betriebsvorrichtungen sein. (Bsp.:

Stadt vermietet Bürgerhaus an einen Veranstalter zur Durchführung einer Ausstellung. Dem

Veranstalter kommt es darauf an, vorhandene Betriebsvorrichtungen zu nutzen)

oder

- eine insgesamt umsatzsteuerpflichtige Leistung eigener Art sein.

Die Leistung beurteilt sich aus der Sicht eines

Durchschnittsverbrauchers unter Berücksichtigung der

vorgesehenen Art der Nutzung, siehe hierzu Abschnitt 4.12.11 (4)

UStAE.

(Körperschaftssteuer) Bei der Überschreitung der

Nichtzugriffsgrenze von 35.000 € (R.4.1. (5) KStR) liegt ein BgA nach

§ 4 (1) KStG vor.

Seite 22 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

o) städtische Räume – privatrechtliche

Nutzungsüberlassung gegen Vereinbarung

Basis: „Richtlinie zur außerschulischen Nutzung städtischer Räume in

Entgelt - außerschulisch

der Stadt Overath“ / Stand Dezember 2010 (Kulturbahnhof,

Bürgerhaus, Schulzentrum, Aula, Mehrzweckhalle Untereschbach)

Vermietung/

5 Verpachtung (Forts.)

Für die Nutzungsentgelte von Räume, Säle, Hallen gilt die

Umsatzsteuerbefreiung bei Vermietung von Gebäuden ebenfalls (§

4 Nr. 12 UStG)

Hinweis, falls Räume als Wohn- und Schlafräume genutzt werden:

Werden diese Räumlichkeiten zur kurzfristigen Beherbergung von

Fremden bereitgehalten, ist eine „Beherbergung“ weniger als 6

Monaten umsatzsteuerpflichtig.

p) Inventar der städtischen privatrechtliche

Räume – Nutzungsüberlassung Vereinbarung

gegen Entgelt - außerschulisch Hier besteht grundsätzlich eine Umsatzsteuerpflicht (19%)

Beispiele aus Richtlinie 4.2:

Scheinwerfer, Lichtpult, Bühnensegment, Beschallungsanlage inkl.

Mikrofon, Leinwand, Beamer, Overhead Projektor u.ä.

Seite 23 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

q) Veranstaltungen: Märkte und privatrechtliche

Feste (Wochenmärkte, Vereinbarung

Vermietung/ Jahrmärkte, Weihnachtsmärkte,

5 Verpachtung (Forts.) Volksfeste) Die Veranstaltungen von Märkten und Festen (Wochenmärkte,

Jahrmärkte, Weihnachtsmärkte, Volksfeste), die durch die

Gemeinde organisiert werden, sind grundsätzlich als wirtschaftliche

Tätigkeit anzusehen und umsatzsteuersteuerbar.

Somit wären (theoretisch) Eintrittsgelder, um Zugang zu dieser

Veranstaltung zu erhalten, auch umsatzsteuerpflichtig.

Jedoch ist die Vermietung von Standflächen im Rahmen dieser

Veranstaltungen umsatzsteuerfrei (§ 4 Nr. 12 S.1 Bst. a UStG)

WENN

die weiteren Leistungen (z.B. Reinigung, Stromlieferung) als

Nebenleistung anzusehen sind.

Es ist die Möglichkeit gegeben, auf die zuvor genannte Befreiung zu

verzichten, sofern die Mieter selbst Unternehmer sind. (§ 9 UStG)

Seite 24 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

Geld- und Sachsponsoring durch privatrechtliche

Dritte zur Durchführung von Vereinbarung

Veranstaltungen Bei Vorlage eines Leistungsaustausches liegt eine unternehmerische

Tätigkeit iSd § 2(1) UStG auf privatrechtlicher Grundlage, für die die

Ausnahmen des § 2b UStG nicht greifen, vor.

(umsatzsteuerpflichtig)

6 Sponsoring

Weist der Empfänger von Zuwendungen aus einem

Sponsoringvertrag auf Plakaten, in Veranstaltungshinweisen, in

Ausstellungskatalogen, auf seiner Internetseite oder in anderer

Weise auf die Unterstützung durch den Sponsor lediglich hin,

erbringt er soweit keine Leistung im Rahmen eines

Leistungsaustausches. Dieser Hinweis kann unter Verwendung des

Namens, Emblems oder Logos des Sponsors, jedoch ohne besondere

Hervorhebung oder Verlinkung zu dessen Internetseiten, erfolgen.

Dies gilt auch, wenn der Sponsor auf seine Unterstützung in gleicher

Art und Weise lediglich hinweist. (umsatzsteuerfrei)

Dagegen ist von einer umsatzsteuerpflichtigen Leistung des

Zuwendungsempfängers an den Sponsor auszugehen, wenn dem

Sponsor das ausdrückliche Recht eingeräumt wird, die

Sponsoringmaßnahme im Rahmen eigener Werbung zu vermarkten

Abschnitt 1.1 (3) UStAE

Seite 25 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

7 Parkraum Bewirtschaftung a) Innerhalb festgesetzter Zonen öffentlich rechtlicher

werden Parkgebühren erhoben Grundlage - StVG

Der Betrieb von Parkuhren oder von Parkscheinautomaten durch

(Straßenverkehrs-

jPöR für unselbständige Parkbuchten auf öffentlich-rechtlich

gesetz) bzw. -StVO

gewidmeten Straßen, die dem allgemeinen Verkehr dienen, ist als

(Straßenverkehrs-

Ausübung öffentlicher Gewalt anzusehen, soweit er im Rahmen der

ordnung)

StVO durchgeführt wird.

Die kostenpflichtige Parkraumüberlassung als Maßnahme zur

Regelung des ruhenden Verkehrs im Rahmen der StVO erfolgt immer

dann, wenn die zuständige Straßenverkehrsbehörde das

gebührenpflichtige Parken durch straßenverkehrsrechtliche

Anordnungen verfügt und dies durch das Aufstellen der nach der

StVO vorgesehenen Beschilderung bekanntgemacht hat.

Es handelt sich um eine unternehmerische Tätigkeit iSv § 2 (1) UStG

auf öffentlich-rechtlicher Grundlage, die nach Generalklausel in § 2b

(1) S.1 UStG von der Unternehmereigenschaft ausgenommen ist.

Es liegt keine größere Wettbewerbsverzerrung vor, weil die

erbrachte Leistung von einem privaten Unternehmer nicht erbracht

werden kann.

(Also: nicht umsatzsteuerbar)

Seite 26 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

Parkraum

7 Bewirtschaftung (Forts.) b) Vermietung von Stellplätzen

für PKW

Dagegen liegt Wettbewerbsverzerrung vor, wenn eine jPöR auf

öffentlich-rechtlicher Grundlage Stellplätze auf einem Parkplatz

oder in einem Parkhaus überlässt. Diese Leistung kann von einem

privaten Unternehmer erbracht werden. Es liegen dann

umsatzsteuerpflichtige Leistungen trotz öffentlich-rechtlicher

Grundlage vor

8 Verkauf von Verkauf von Stammbüchern privatrechtliche

Stammbüchern durch das Standesamt Vereinbarung

Unternehmerische Tätigkeiten iSd § 2 (1) UStG auf privatrechtlicher

Grundlage, umsatzsteuerpflichtig (19%).

9 Pfandverwertung Überschüsse aus der Verwertung öffentlich-rechtliche

nicht ausgelöster Pfänder der im Grundlage § 11

Bezirk liegenden Leihäuser Pfandleihverordnung Einnahmen aus der Verwertung nicht ausgelöster Pfänder der im

müssen an das Ordnungsamt (PfandlV) Bezirk liegenden Leihäuser gem. § 11 PfandlV sind mangels

abgeführt werden. Leistungsaustausch nicht umsatzsteuerbar.

Das Ordnungsamt erbringt für die Einnahmen aus den Überschüssen

keine Leistung iSd § 1 (1) Nr. 1 UStG an das Leihhaus.

Leistung und Gegenleistung (Entgelt) stehen sich nicht gegenüber,

Abschnitt 1.1 (1) Satz 1 UStAE

Seite 27 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Fallsammlung Stadt Overath § 2b UStG

Inhalt: F.Gerschau / Layout: J.Bothe+F.Gerschau

Lfd. Nr. Stichwort Sachverhalt kurz Rechtliche Grundlage Bemerkungen / Änderungen Umsatzsteuerpfl. durch § 2b UStG

10 Ersatzvornahmen Titel Das Ordnungsamt beauftragt öffentlich-rechtliche

11102 Firmen mit Dienstleistungen Grundlage

Türöffnungen, Müllbeseitigung Bei den Einnahmen aus Ersatzvornahmen liegt Schadenersatz vor.

Schneebeseitigung, Räumung Im Fall einer Schadenersatzleistung fehlt es an einem

größerer Gegenstände z.B. Kioske Leistungsaustausch, Abschnitt 1.3 (1) UStAE. Die Einnahmen sind

oder Altkleidercontainer, Ölspur- nicht umsatzsteuerbar.

beseitigung auf Straßenflächen

und fordert die Rechnungs-

beträge vom Verursacher bzw.

Eigentümer zurück

Beseitigt der Geschädigte aber im Auftrag des Schädigers einen ihm

zugeführten Schaden selbst, ist die Schadenersatzleistung als Entgelt

im Rahmen eines Leistungsaustausches anzusehen (unechter

Schadenersatz) Abschnitt 1.3 (11) UStAE.

Die Einnahmen aufgrund eines unechten Schadenersatzes beruhen

auf einer unternehmerischen Tätigkeit iSd § 2 (1) UStG auf

privatrechtlicher Grundlage (Auftrag des Schädigers), die

umsatzsteuerpflichtig ist.

11 Entgelte für Betreuung Kostenbeteiligung der Eltern für öffentlich-rechtliche

von Kindern in die Betreuung von Kindern in Grundlage

Tageseinrichtungen Tageseinrichtungen und in der Tagesbetreuungs- Es handelt sich um eine unternehmerische Tätigkeit iSv § 2 (1) UStG

Kindertagespflege sowie für die kostenbeteiligungs- auf öffentlich-rechtlicher Grundlage, die jedoch nach § 2b (2) Nr. 2

außerunterrichtlichen gesetz (TKBG) UStG von der Unternehmereigenschaft ausgenommen ist, weil

schulischen vergleichbare privatrechtliche Betreuungsleistungen von Kindern

Betreuungsangeboten nach § 4 Nr. 23 von der USt befreit wären.

(Elternbeiträge) (nicht umsatzsteuerbar)

Seite 28 von 54

Druckdatum: 06.05.2022 – Stand: 04.05.2022Sie können auch lesen