KFZ -Versicherung Haftpflicht Kasko Insassen - Unfall - (Außendienstprüfung und Lehrabschlussprüfung)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KFZ –Versicherung Skriptum KFZ –Versicherung (Außendienstprüfung und Lehrabschlussprüfung) Haftpflicht Kasko Insassen – Unfall © Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005

KFZ –Versicherung Skriptum KFZ –Versicherung (Außendienstprüfung und Lehrabschlussprüfung) Haftpflicht Kasko Insassen – Unfall Autor: Mag. Klaus Gander © Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005

KFZ –Versicherung Inhalt

Inhalt

1. KFZ – Haftpflichtversicherung................................................................. 2

1.1. Bedarf.........................................................................................................................2

1.2. Gesetzliche Grundlagen............................................................................................4

1.3. Versicherungsschutz .................................................................................................6

1.4. Versicherte Personen ................................................................................................7

1.5. Versicherungsfall ......................................................................................................8

1.6. Versicherungssummen..............................................................................................9

1.7. Geltungsbereich.......................................................................................................10

1.7.1. Örtlicher Geltungsbereich...........................................................................10

1.7.2. Internationale Versicherungskarte (Grüne Karte):....................................11

1.8. Beginn, Laufzeit und Beendigung des Vertrages..................................................13

1.9. Ruhen des Vertrages ...............................................................................................15

1.10. Prämienberechnung.................................................................................................16

1.10.1.Grundsätze und Kriterien zur Einstufung und Prämienberechnung ........16

1.11. Bonus/Malus - System ............................................................................................18

1.11.1.Funktionsweise des Bonus/Malus-Systems...............................................18

1.11.2.Umreihung und Beobachtungszeitraum.....................................................19

1.11.3.Vermeiden der Rückstufung.......................................................................20

1.11.4.Übernahme und Übertragen einer Prämienstufe .......................................21

1.11.5.Maßnahmen gegen Malusflucht .................................................................22

1.12. Obliegenheiten des Versicherungsnehmers...........................................................23

1.12.1.Obliegenheiten vor Eintritt des Versicherungsfalles.................................23

1.12.2.Obliegenheiten nach einem Versicherungsfall ..........................................24

1.13. Besonderheiten des KFZ – Haftpflichtvertrages...................................................25

1.13.1.Direktes Klagerecht .....................................................................................25

1.13.2.Motorbezogene Versicherungssteuer.........................................................25

1.13.3.Zuweisungsrecht (Notleidende Risken) .....................................................26

2. KFZ – Kaskoversicherung...................................................................... 27

2.1. Bedarf.......................................................................................................................27

2.2. Begriffsbestimmungen............................................................................................28

2.3. Deckungsumfang.....................................................................................................29

2.3.1. Fahrzeug – Elementarkaskoversicherung ..................................................29

2.3.2. Fahrzeug – Kollisionskaskoversicherung ..................................................30

2.3.3. Sonderformen der Kaskoversicherung.......................................................30

2.4. Ausschlüsse vom Versicherungsschutz: ................................................................31

2.5. Versicherungssumme..............................................................................................32

2.6. Versicherungsleistung.............................................................................................33

2.7. Geltungsbereich.......................................................................................................34

2.8. Beginn, Laufzeit und Ende des Vertrages .............................................................35

2.9. Prämienberechnung.................................................................................................36

2.10. Obliegenheiten des Versicherungsnehmers...........................................................37

2.10.1.Obliegenheiten vor Eintritt des Versicherungsfalles.................................37

2.10.2.Obliegenheiten nach Eintritt des Versicherungsfalles ..............................37

2.11. Schuldhaftes Herbeiführen des Versicherungsfalles ............................................39

3. KFZ-Insassen-Unfallversicherung........................................................ 40

3.1. Bedarf.......................................................................................................................40

3.2. Versicherte Personen, Gefahren und Schäden ......................................................41

3.3. Wesentliche Ausschlüsse........................................................................................43

3.4. Geltungsbereich.......................................................................................................44

3.5. Beginn, Laufzeit und Beendigung des Vertrages..................................................45

3.6. Versicherungsvarianten ..........................................................................................46

3.7. Prämienberechnung.................................................................................................47

3.8. Obliegenheiten des Versicherungsnehmers...........................................................48

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 1

KFZ –Versicherung KFZ – Haftpflichtversicherung

1. KFZ – Haftpflichtversicherung

1.1. Bedarf

In den letzten 20 Jahren hat sich die Anzahl der österreichischen

Kraftfahrzeuge verdoppelt. Wir liegen derzeit bei über 5,5 Millionen

Kraftfahrzeugen. Davon alleine 4 Millionen PKW. Der Rest verteilt sich

ziemlich gleichmäßig auf LKW, Traktoren und einspurige Kraftfahrzeuge.

Dazu kommen noch etwa mehr als eine halbe Million Anhänger.

Jedes dieser Kraftfahrzeuge stellt eine besondere Gefahrenquelle

im täglichen Leben dar.

Deshalb dient die KFZ – Haftpflichtversicherung dem Schutz aller

Beteiligten, die sich auf öffentlichen Straßen bewegen. In erster Linie ist

diese Versicherungsform natürlich zum Schutz des Geschädigten gedacht,

der durch einen Schaden betroffen wurde, der mit einem KFZ herbeigeführt

wurde. Weiters soll damit aber auch eine Schutzvorkehrung für den

Schädiger getroffen werden.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 2

KFZ –Versicherung KFZ – Haftpflichtversicherung

Denn nicht jeder, der das Geld zum Kauf eines Kraftfahrzeuges besitzt,

verfügt dann auch über die finanziellen Mittel, um den Schadenfall im

vollen Umfang wieder gutzumachen. Noch schlimmer in dem Fall, in dem

den Schadenverursacher eine lebenslange Zahlung trifft, etwa als Folge

eines Verkehrsunfalls, bei dem eine Person verletzt oder sogar getötet

wurde.

Die Schadenersatzleistung erfolgt unabhängig von den finanziellen

Möglichkeiten des Schädigers durch den KFZ – Haftpflichtversicherer

im Rahmen der vereinbarten Versicherungssumme.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 3KFZ –Versicherung KFZ – Haftpflichtversicherung

1.2. Gesetzliche Grundlagen

Die Verpflichtung zum Schadenersatz ist im Allgemeinen Bürgerlichen

Gesetzbuch (ABGB) geregelt. Der Gesetzgeber unterscheidet dabei

zwischen der so genannten Verschuldenshaftung und der verschuldens-

unabhängigen Gefährdungshaftung.

Verschuldenshaftung:

Jedermann ist berechtigt, vom Schädiger den Ersatz des Schadens zu

fordern, welchen dieser ihm aus Verschulden zugefügt hat. Der Schaden

mag durch Übertretung einer Vertragspflicht oder – ohne Beziehung auf

einen Vertrag – durch Delikt verursacht worden sein.

(d.h. im Klartext: Ohne Verschulden – keine Haftung)

Gefährdungshaftung:

Bei der Gefährdungshaftung besteht unabhängig vom Verschulden die

Verpflichtung, für einen entstandenen Schaden einstehen zu müssen.

Die Haftung wird in diesem Fall allein durch die Gefahr, die von einer

Sache ausgeht, auch beim ordnungsgemäßen Betrieb(!), begründet.

Diese Haftungsart finden wir im Eisenbahn-Kraftfahrzeug- Haftpflichtgesetz

(EKHG) und gilt damit für den KFZ – Bereich.

Beispiel:

Aufgrund eines Bremsversagens kommt es zu einem Auffahrunfall.

Der Fahrzeuglenker haftet für den eingetretenen Schaden, obwohl ihm

das Bremsversagen subjektiv nicht vorzuwerfen ist.

Für die KFZ – Haftpflichtversicherung besteht eine gesetzliche

Versicherungspflicht. Diese ist im Kraftfahrzeuggesetz (KFG) geregelt

und bedeutet, dass ohne Nachweis einer KFZ –Versicherung (dokumentiert

durch eine Versicherungsbestätigung eines Versicherers) keine Zulassung

für den öffentlichen Verkehr erfolgen kann. Regelungen im Bereich des

Bonus/Malus-Systems, der Tarife und Bestimmungen rund um

Zulassungsgenehmigungen findet man im Kraftfahrzeug-

Haftpflichtversicherungsgesetz (KHVG).

Im Zusammenhang mit dem Begriff „Haftung“ wird sehr oft auch der

Begriff „Deckung“ verwendet:

• Haftung: liegt vor, wenn die Rechtsordnung dem Geschädigten einen

Anspruch gegenüber dem Schädiger gewährt. Es stehen sich in diesem

Verhältnis Schädiger (= Versicherungsnehmer) und Geschädigter

gegenüber.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 4KFZ –Versicherung KFZ – Haftpflichtversicherung

• Deckung: liegt vor, wenn der Versicherer (VR) dem

Versicherungsnehmer (VN) aufgrund des Versicherungsvertrages nach

Eintritt des Versicherungsfalles Versicherungsschutz zu gewähren hat.

Wichtig dabei ist, dass die Haftung unbegrenzt ist, die Deckung hingegen,

so gut sie auch ausgestattet sein mag, wird immer begrenzt bleiben (siehe

auch Allgemeine Haftpflicht).

Ein wesentlicher Grund dafür, liegt im Vorhandensein von Ausschlüssen

aus dem Versicherungsschutz.

Ausschlüsse Deckung Haftung

Von der KFZ – Haftpflichtversicherung ausgeschlossen sind

u.a.:

• Ersatzansprüche wegen Beschädigung, Zerstörung oder

Abhandenkommens des versicherten Fahrzeuges.

• Ersatzansprüche gegen mitversicherte Personen wegen Sach- oder bloßer

Vermögensschäden.

• Ersatzansprüche wegen Beschädigung, Zerstörung oder

Abhandenkommen beförderter Sachen, ausgenommen Schäden am

Reisegepäck und an den Kleidern der Mitfahrer.

• Ersatzansprüche aus der Verwendung des versicherten KFZ bei einer

motorsportlichen Veranstaltung inkl. Trainingsfahrten.

• Ersatzansprüche, die besonderen Bestimmungen über die Haftung für

Nuklearschäden unterliegen.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 5KFZ –Versicherung KFZ – Haftpflichtversicherung

1.3. Versicherungsschutz

Wenn wir nun die Aufgabenstellung anhand eines Verkehrsunfalls erklären

wollen, dann können wir von folgenden Überlegungen ausgehen:

Der Unfallgeschädigte will, dass der Schaden, den er erlitten hat, bezahlt

wird. Die KFZ – Haftpflichtversicherung schützt den geschädigten

Verkehrsteilnehmer, indem sie gerechtfertigte Ansprüche bezahlt.

Stellt aber ein schuldiger Unfallgegner sogar noch an Sie oder an Ihre

Versicherung Forderungen, weil er beispielsweise sein eigenes Fahrzeug

nicht mit Eigenmittel reparieren lassen will, so schützt die

KFZ – Haftpflichtversicherung Sie als Versicherungsnehmer, indem sie die

erwähnten Forderungen als ungerechtfertigte Ansprüche ablehnt.

Der Versicherungsschutz der Kraftfahrzeughaftpflichtversicherung umfasst

daher eine Doppelfunktion:

1. Die Befriedigung begründeter Ansprüche oder

2. die Abwehr unbegründeter Ersatzansprüche

die auf Grund gesetzlicher Haftpflichtbestimmungen gegen den

Versicherungsnehmer oder gegen mitversicherte Personen erhoben werden,

wenn durch die Verwendung des versicherten Kraftfahrzeuges ein

• Personenschaden (darunter versteht man die Tötung, Körperverletzung

oder Gesundheitsschädigung eines Menschen)

• Sachschaden (darunter versteht man die Beschädigung oder Zerstörung

einer körperlichen Sache)

• Reiner Vermögensschaden (darunter versteht man einen Schaden der

weder ein Personen- noch ein Sachschaden ist,

z.B. ein Schaden durch Versäumnis von Fristen, Terminen und

dergleichen)

eintritt.

Beispiel:

ein reiner Vermögensschaden ist beispielsweise dann gegeben, wenn nach

einem Unfall zwei ineinander verkeilte Fahrzeuge eine Hauseinfahrt

blockieren. Der unbeteiligte Ein- und Ausfahrtsberechtigte kann nicht

warten, bis die Feuerwehr die blockierte Ausfahrt freigemacht hat, weil er

einen dringenden Termin einhalten muss. Die Taxispesen des Unbeteiligten

können als Vermögensschaden geltend gemacht werden.

Hinweis:

Abgeleitete Vermögensschäden sind in der Haftpflicht grundsätzlich

gedeckt. Darunter versteht man einen Vermögensschaden, der aus einem

Personen- oder Sachschaden (Primärschaden) unmittelbar resultiert

(z.B.: diverse Unkosten, die für den Geschädigten anfallen;

Verdienstentgang, Schmerzensgeld).

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 6KFZ –Versicherung KFZ – Haftpflichtversicherung

1.4. Versicherte Personen

(Mit)versicherte Personen sind:

• Der Eigentümer, ist derjenige, dem das rechtliche Herrschaftsverhältnis

über das KFZ zusteht.

• Der Halter, ist derjenige, der die Verfügungsgewalt eines KFZ besitzt

und für die laufenden Kosten aufkommt.

• Der berechtigte Lenker, ist derjenige, der mit Willen und Zustimmung

des Halters das KFZ verwendet.

• Personen, die mit Willen des Halters bei der Verwendung des KFZ

tätig sind.

• Personen, die mit Willen des Halters befördert werden.

• Personen, die den berechtigten Lenker einweisen.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 7KFZ –Versicherung KFZ – Haftpflichtversicherung

1.5. Versicherungsfall

Unter Versicherungsfall versteht man

• bei Personen- und Sachschäden: den Eintritt des Schadenereignisses

und

• bei Vermögensschäden: eine Handlung oder Unterlassung,

aus der gegen den VN bzw. eine mitversicherte Person Ersatzansprüche

gestellt werden können.

Mehrere zeitlich und örtlich zusammenhängende Schäden aus derselben

Ursache gelten als ein Versicherungsfall.

Der Versicherungsfall lässt drei Ansprüche des VN gegen den VR

entstehen:

1. er kann von diesem Befreiung von seiner Schadenersatzpflicht

verlangen.

2. er hat einen Anspruch auf Rechtsschutz gerichtet auf Abwehr der

Forderung des Dritten

3. er hat Anspruch auf Feststellung des behaupteten Schadens dem Grunde

und der Höhe nach.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 8KFZ –Versicherung KFZ – Haftpflichtversicherung

1.6. Versicherungssummen

Die vorgeschriebenen Mindestversicherungssummen sind gesetzlich

festgelegt und sind Pauschalversicherungssummen, innerhalb deren es keine

Un terscheidung zwischen Personen- oder Sachschäden gibt.

Die Mindest-Pauschalversicherungssumme beträgt derzeit

EUR 3.000.000,-- .

Die Fahrzeuge zur Beförderung gefährlicher Güter stehen als Einzige

außerhalb des Pauschalversicherungssystems.

Die Versicherungssumme für reine Vermögensschäden beträgt

EUR 30.000,-- .

Nachdem die vorgeschriebene Versicherungssumme eine

Pauschalversicherungssumme ist, sind auch Kosten, Zinsen und sonstige

Nebenleistungen auf die Versicherungssumme anzurechnen.

Für eine freiwillige Höherversicherung der Pauschalversicherungssumme

spricht folgende Tatsache:

Mehrere auf derselben Ursache beruhende Schadenereignisse gelten als ein

Versicherungsfall, d.h. dass in Einzelfällen die gesetzlich vorgeschriebene

Summe nicht ausreichen kann, um den Schaden abzudecken. Der Schädiger

haftet für den darüber hinausgehenden Teil aber trotzdem. Man muss sich

dabei nur einen Verkehrsunfall mit mehreren beteiligten Personen (z.B.

Pflegekosten inkl. einer möglichen Regressforderung durch die Sozial-

versicherung) oder einen enormen Sachschaden (z.B. Tauerntunnelunglück

in der Vergangenheit) vorstellen.

Schaden 1 – Person 1

Schaden 2 – Person 2

Schaden 3 – Person 3

Ein Versicherungsfall

Schaden 4 – Person 4

Schaden 5 – Sache 1

Schaden 6 – Sache 2

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 9KFZ –Versicherung KFZ – Haftpflichtversicherung

1.7. Geltungsbereich

1.7.1. Örtlicher Geltungsbereich

Der Versicherungsschutz erstreckt sich auf Europa im geographischen Sinn.

Nicht in den örtlichen Geltungsbereich fallen:

Island, Grönland, Spitzbergen, Kanarische Inseln, Madeira, Zypern, Azoren

und die asiatische Türkei.

Soll sich der Schutz über Europa hinaus erstrecken, bedarf es einer

Erweiterung des örtlichen Geltungsbereiches durch eine besondere

Vereinbarung. Die Prämienzuschläge dafür werden im Einzelfall

festgesetzt.

Bei Transport des Fahrzeuges zu Wasser wird der Versicherungsschutz

nicht unterbrochen, wenn die Verladeorte innerhalb des örtlichen

Geltungsbereiches liegen. Liegt der Bestimmungsort außerhalb des

örtlichen Geltungsbereiches, so endet der Versicherungsschutz nach

Beendigung des Beladevorganges.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 10KFZ –Versicherung KFZ – Haftpflichtversicherung

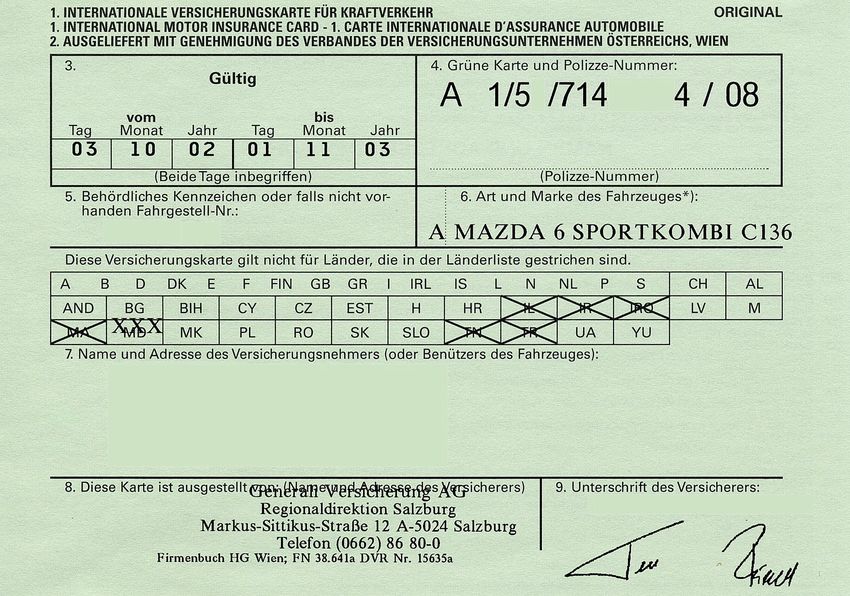

1.7.2. Internationale Versicherungskarte (Grüne Karte):

Das Londoner Abkommen, mit dem die „Internationale Versicherungskarte“

(IVK) eingeführt wurde, hat folgende Ziele:

Ein in oder durch fremde Länder reisende(r) Kraftfahrer soll innerhalb

Europas nicht dadurch aufgehalten werden, dass er bei einem Grenzübertritt

gezwungen ist, sich zuerst um die jeweiligen Versicherungsbestimmungen

des Landes zu kümmern, in das er gerade einreisen will (z.B. die

jeweilige(n) Mindestversicherungssumme(n)).

Kein Verkehrsopfer in keinem Land Europas soll dadurch schlechter gestellt

werden, dass der ihm entstandene Schaden durch ein ausländisches KFZ

verursacht wurde.

Daher gibt es in jedem Land, das dem Londoner Abkommen angehört, ein

Büro (in Österreich beim Versicherungsverband), das folgende Aufgaben

hat:

• es stellt über seine Mitglieder (=VR) internationale Versicherungskarten

aus, die der VN beim Grenzübertritt vorweisen kann – und die

garantieren, dass sich die Versicherung jedenfalls auf den in dem

betreffenden Land für KFZ mit ausländischen Kennzeichen

vorgeschriebenen Versicherungsumfang erstreckt, mindestens jedoch den

im Versicherungsvertrag vereinbarten Umfang erfüllt.

Achtung: Der örtliche Geltungsbereich des IVK-Systems ist nicht immer

mit dem örtlichen Geltungsbereich der KFZ – Haftpflicht identisch.

So verlangt Restjugoslawien (obwohl Europa) bei der Einreise den

Abschluss einer Grenzversicherung, da es derzeit nicht dem IVK-System

angehört.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 11KFZ –Versicherung KFZ – Haftpflichtversicherung

• es wickelt Schadenersatzansprüche ab, die gegen einen mit einer gültigen

IVK eingereisten Autofahrer mit ausländischem Kennzeichen im Inland

erhoben werden.

Wird z.B. ein KFZ mit österreichischem Kennzeichen in Österreich von

einem KFZ mit polnischem Kennzeichen beschädigt, können

Schadenersatzansprüche, die sich daraus ergeben, gegenüber dem

österreichischen Versicherungsverband geltend gemacht werden, da

beide Länder dem IVK-System angehören.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 12KFZ –Versicherung KFZ – Haftpflichtversicherung

1.8. Beginn, Laufzeit und Beendigung des

Vertrages

Grundsätzlich beginnt der Versicherungsschutz erst mit Einlösung der

Polizze (d.h. mit Bezahlung der Prämie), jedoch nie vor dem im Antrag

vereinbarten Zeitpunkt.

In der KFZ – Haf tpflicht wird er jedoch schon durch das Ausfolgen der

Versicherungsbestätigung (VB) durch den Versicherer gewährt. Sie bewirkt

die Übernahme einer vorläufigen Deckung.

Als Versicherungsperiode gilt, falls der Versicherungsvertrag nicht für

kürzere Zeit abgeschlossen ist, der Zeitraum eines Jahres.

Der Versicherungslaufzeit verlängert sich automatisch, wenn nicht ein

Monat vor Ablauf gekündigt wird.

Für die Beendigung des Vertrages gibt es folgende Möglichkeiten:

• Ablaufkündigung

Wenn der Vertrag zu einem Monatsersten begonnen hat, ist er jährlich zu

diesem Zeitpunkt kündbar. Bei einem anderen Zeitpunkt erfolgt die

Kündigung mit dem nächstfolgenden Monatsersten.

Diese muss schriftlich spätestens ein Monat davor beim Versicherer

einlangen. (Anm.: § 14 KHVG)

• Besitzwechselkündigung

Bei Veräußerung des versicherten KFZ geht der Vertrag auf den

Erwerber über. Dabei haben sowohl der Versicherer als auch der

Erwerber die Möglichkeit, zu kündigen. Der Vertrag wird mit dem dem

Abmeldedatum folgenden Tag storniert.

• Kündigung bei Prämienerhöhung

Übt der Versicherer sein Recht zur einseitigen Prämienerhöhung aus,

so kann der VN den Versicherungsvertrag binnen eines Monats ab

Kenntniserlangung der erhöhten Prämie und des Erhöhungsgrundes

kündigen.

Diese wird mit Ablauf eines Monats wirksam, frühestens jedoch mit dem

Wirksamwerden der Prämienerhöhung. (Anm.: § 14a KHVG)

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 13KFZ –Versicherung KFZ – Haftpflichtversicherung

• Kündigung im Schadenfall

Versicherer (VR) und Versicherungsnehmer (VN) können kündigen,

wenn

− der VR seine Verpflichtung zur Leistung an VN anerkannt hat.

− der VR die Leistung der fälligen Entschädigung verweigert hat.

− der VR dem VN die Weisung erteilt hat, sich auf einen Rechtsstreit

über den Anspruch des Dritten einzulassen.

Die Kündigung ist nur innerhalb eines Monats seit der Anerkennung

oder der Verweigerung oder seit Eintritt der Rechtskraft des im

Rechtsstreit mit dem Dritten ergangenen Urteils zulässig.

Der VR hat eine Frist von einem Monat einzuhalten.

Der VN kann nicht für einen späteren Zeitpunkt als auf den Schluss

der laufenden Versicherungsperiode kündigen.

• Kündigung bei Zahlungsverzug

Wird die Prämie vom VN nicht rechtzeitig bezahlt, ist der VR berechtigt,

nach dem Hinweis über die Rechtsfolgen und dem Setzen einer

Nachfrist, den Vertrag aufzukündigen.

• Rücktritt

Im Gegensatz zur Kündigung wird bei einem Rücktritt der Vertrag

rückwirkend aufgelöst.

Der Rücktritt kann dabei nach Konsumentenschutz erfolgen (wenn der

VN Verbraucher ist und er z.B. die geschäftlichen Beziehungen zwecks

Schließung des Versicherungsvertrages nicht selbst angebahnt hat) oder

nach VersVG (wenn z.B. keine Antragskopie oder keine

Versicherungsbedingungen vor Antragstellung ausgehändigt wurden).

• Einvernehmliche Vertragsauflösung

Der VR und der VN können natürlich einen Vertrag jederzeit

einvernehmlich auflösen.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 14KFZ –Versicherung KFZ – Haftpflichtversicherung

1.9. Ruhen des Vertrages

Der Versicherungsnehmer kann für die Zeit von mindestens

3 Monaten ein Ruhen des Vertrages verlangen, wenn er das KFZ gemäß

dem KFG abgemeldet oder die Zulassungsbescheinigung und die

Kennzeichentafeln bei der Zulassungsstelle hinterlegt hat.

Ruhen des Vertrages bedeutet, die zeitweise Aufhebung von Rechten und

Pflichten aus dem Versicherungsvertrag nach übereinstimmenden

Parteiwillen.

Für den Zeitraum des Ruhens gelten die KFZ damit als nicht versichert.

Bei einigen Versicherern besteht für Krafträder ausgenommen

Kleinmotorräder die Möglichkeit, gegen Einräumung eines Nachlasses auf

eine Stilllegung zu verzichten.

Das KFZ bleibt dabei versichert und zur Absicherung der Nichtverwendung

wird bei einem Schaden im Stilllegungszeitraum ein Schadenersatzbeitrag

vereinbart.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 15KFZ –Versicherung KFZ – Haftpflichtversicherung

1.10. Prämienberechnung

Seit in Kraft treten des Kraftfahrzeug – Haftpflichtversicherungsgesetzes

1994 gibt es keine gesetzlichen Vorschriften hinsichtlich der Gliederung

des Tarifs mehr. In den meisten Unternehmenstarifen werden derzeit

nachfolgende Hauptgruppen unterschieden.

Hauptgruppe I: Krafträder

Hauptgruppe II: Personen- und Kombinationskraftwagen

Hauptgruppe III: Taxis und Mietwagen

Hauptgruppe IV: Omnibusse

Hauptgruppe V: Lastkraftwagen, Zugmaschinen und Motorkarren

Hauptgruppe VI: Landwirtschaftliche Fahrzeuge

Hauptgruppe VII: Fahrzeuge mit besonderem Verwendungszweck

Hauptgruppe VIII Schulfahrzeuge

Hauptgruppe IX: Probefahrtkennzeichen

Hauptgruppe X: Kraftfahrzeuge und Anhänger, die zur Beförderung

gefährlicher Güter bestimmt sind und auch

gefährliche Güter damit befördert werden

Hauptgruppe XI: Anhänger

1.10.1. Grundsätze und Kriterien zur Einstufung und

Prämienberechnung

Maßgeblich für die Einstufung und die Prämienberechnung der Fahrzeuge

sind:

• Versicherungssumme

• Art des Fahrzeuges

• die Motorleistung in KW

• der Hubraum

• die Nutzlast oder die Anzahl der Plätze

• die Eintragung im Typenschein (bzw. Bescheid über die

Ein zelgenehmigung)

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 16KFZ –Versicherung KFZ – Haftpflichtversicherung

• die im Zulassungsbescheid angegebene Verwendungsbestimmung

• die Variante A oder B:

Grundsätzlich steht dem VN bei einer schuldhaften Beschädigung seines

Fahrzeugs durch einen Dritten ein Ersatzfahrzeug und Verdienstentgang

zu (B). Gegen Prämienherabsetzung kann der VN auf diesen Anspruch

verzichten (A)

• prämienintensiveres Fahrzeug bei Wechselkennzeichen

Wenn im jeweiligen Tarif vorgesehen u.a. auch:

• Bonus/Malus-Einstufung, jährliche Kilometerleistung

• Geschlecht, Beruf, Alter oder Wohnort des Besitzers

• Vereinbarung eines Schadenersatzbeitrages

• Wird gemäß dem KFG 2 oder 3 Fahrzeugen ein Wechselkennzeichen

zugewiesen, so wird in der KFZ – Haftpflicht nur für das am höchsten zu

tarifierende KFZ eine Prämie berechnet.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 17KFZ –Versicherung KFZ – Haftpflichtversicherung

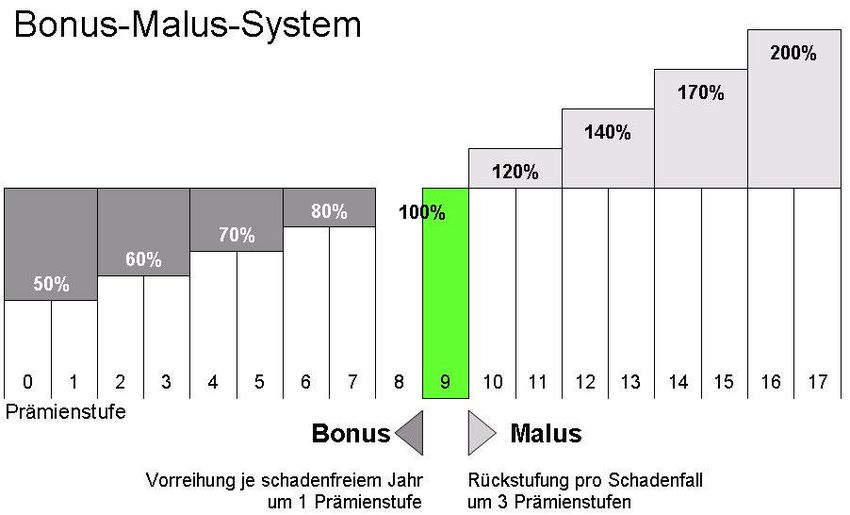

1.11. Bonus/Malus - System

In Österreich wurde 1977 das Bonus/Malus-System eingeführt.

Vor diesem Zeitpunkt zahlten alle KFZ – Besitzer eine bestimmte

Haftpflichtprämie, egal ob sie viele oder wenige Schadenfälle verursachten.

Die Grundidee der Bonus/Malus Regelung war, eine gerechtere

Risikobeurteilung zu schaffen. Dadurch wurde zwischen guten

(schadensfreien) und schlechten (schadensträchtigen) KFZ – Lenkern

unterschieden. Das heißt, es werden die schadensfreien KFZ –Lenker

belohnt (sie zahlen weniger Prämie), bzw. es werden die schadensträchtigen

KFZ – Lenker bestraft (sie zahlen mehr Prämie).

Das KHVG schreibt das Bonus/Malus-System nicht mehr verbindlich vor.

Ein VR hätte die Möglichkeit, auf das System zu verzichten oder es auch

auf andere Fahrzeugarten auszudehnen bzw. inhaltlich umzugestalten.

Der Anwendungsbereich des Bonus/Malus Systems ist auf Personen- und

Kombinationskraftwagen sowie Taxifahrzeuge und Mietwagen beschränkt.

1.11.1. Funktionsweise des Bonus/Malus-Systems

Grundsätzlich gibt es in diesem System 18 Prämienstufen, die von der

niedrigsten Stufe 0 bis zur höchsten Stufe 17 reichen. Dabei beginnt jeder

Versicherungsnehmer mit seinem Fahrzeug in der Grundstufe 9. In dieser

Grundstufe bezahlt der Versicherte 100 % der Versicherungsprämie.

Aus der unten stehenden Grafik kann man - ausgehend von der

Prämienstufe 9 (Grundstufe) - ersehen, wie die einzelnen Abstufungen in

Richtung Bonus und Malus vor sich gehen.

Für jeden vollen schadenfreien Beobachtungszeitraum erfolgt eine

Vorrückung um 1 Stufe in Richtung Bonus. Nach neun schadenfreien

Zeiträumen erreicht der VN die Stufe 0, die nur noch 50 % der Tarifprämie

ausmacht.

Ist ein maluswirksamer Schadenfall zu verzeichnen gewesen, wird der VN

für jeden Schadenfall um 3 Stufen rückgereiht und zwar max. in die Stufe

17, die 200 % der Tarifprämie beträgt.

Man kann somit bereits bei 3 Schadenfällen innerhalb eines Beobachtungs-

zeitraumes von der Grundstufe 9 in die höchste Malusstufe 17 gelangen,

benötigt aber 8 schadenfreie Beobachtungszeiträume, um von dort wieder in

die Grundstufe 9 oder 17 Jahre ohne Schadenfall, um in die beste

Bonusstufe 0 eingereiht zu werden.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 18KFZ –Versicherung KFZ – Haftpflichtversicherung

1.11.2. Umreihung und Beobachtungszeitraum

Die Umreihung in Richtung Bonus bzw. die Rückreihung aufgrund von

Schadenfällen erfolgt jeweils zum nächsten Hauptfälligkeitszeitpunkt ab

dem dem Beobachtungszeitraum folgenden 1. Jänner.

Die Hauptfälligkeit ist jener Zeitpunkt, ab welchem dem Versicherer

erstmals in vollem Umfang die Jahresprämie zusteht.

Ein Beobachtungszeitraum ist die Zeit vom 1.10. eines Jahres bis zum 30.9.

des darauf folgenden Jahres.

Neben der Schadenfreiheit im Beobachtungszeitraum ist für ein Vorrücken

auch ein Mindestmaß an Versicherungszeit erforderlich. Es wird zwischen

Anfängerverträgen und Verträgen, bei denen Vorversicherungszeiten

angerechnet werden, unterschieden:

• Bei Anfängerverträgen beträgt das Mindesterfordernis an

Versicherungszeit im Beobachtungszeitraum 6 Monate.

Das bedeutet, dass der Vertrag spätestens am 1.4. beginnen darf, damit

im nächsten Jahr ein Vorrücken erfolgen kann.

• Bei Verträgen, bei denen frühere Versicherungszeiten angerechnet

werden, muss das Versicherungsverhältnis im Beobachtungszeitraum

mindestens 9 Monate bestanden haben.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 19KFZ –Versicherung KFZ – Haftpflichtversicherung

1.11.3. Vermeiden der Rückstufung

Ein Schaden ist also dann maluswirksam, wenn

• der VR eine Entschädigungsleistung erbringt – auch bei nur geringem

Mitverschulden oder geringer Mitverantwortung des haftpflichtigen VN

nach dem EKHG und unabhängig von der Schadenhöhe.

• wenn eine sofortige Schadenregulierung nicht möglich ist und wegen zu

erwartender Leistungen eine Rückstellung gebildet wird.

Entschädigungsleistungen, die aufgrund von Teilungsabkommen von VR

untereinander oder zwischen solchen und Sozialversicherungsträgern

erbracht wurden, führen nicht zu einer Rückstufung.

Der VN hat aber auch 2 Möglichkeiten, die mit einem Schadenfall

verbundenen unangenehmen und vor allem auch mit beträchtlichen

Langzeitwirkungen behafteten Folgen der tarifmäßigen Rückstufung zu

vermeiden:

1. Die Möglichkeit, einen Schadenfall selbst zu regulieren.

Es bleibt dem VN dabei unbenommen, wenn er innerhalb von

4 Wochen nach dem Schaden eine Leistung zur Abdeckung des Schadens

erbracht hat, innerhalb von 6 Monaten zum VR zurückzukehren und von

ihm die Regulierung zu verlangen oder

2. Der VN kann die vom VR getätigte Entschädigungsleistung bzw.

Rückstellung binnen 6 Wochen ab Kenntnis zurückerstatten und damit

die Rückreihung vermeiden. Dies geschieht durch eine dement-

sprechende Verständigung durch den VR.

Eine generelle Empfehlung zur Rückerstattung ist nicht möglich.

Man kann nur die Mehrkosten durch die Malusbelastung in den Folgejahren

mit der Schadenhöhe vergleichen und muss dann abwägen, was günstiger

ist.

Wurde ein Schadenfall als maluswirksam angenommen und ergibt sich, dass

der VR keine Leistung zu erbringen hat, ist die Einstufung zu berichtigen

und die zuviel gezahlte Prämie dem VN zurückzuerstatten.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 20KFZ –Versicherung KFZ – Haftpflichtversicherung

1.11.4. Übernahme und Übertragen einer Prämienstufe

Eine Prämienstufe wird von einem VN je KFZ – Vertrag aufgrund des

Schadenverlaufes erworben.

Wenn ein VN sein Fahrzeug wechselt, geht der Bonus bzw. Malus auf das

neue Fahrzeug über.

Das neue Fahrzeug muss jedoch innerhalb von 12 Monaten nach bzw.

6 Monate vor der Abmeldung des alten Fahrzeugs angemeldet werden.

Meldet ein VN 13 Monate nach dem Abmelden seines alten Fahrzeugs ein

Neues an, beginnt er wieder mit der Grundstufe 9.

Schadenfreie Beobachtungszeiträume sind bei der Vorrückung auch zu

berücksichtigen, wenn innerhalb des Beobachtungszeitraums

9 Monate lang das Versicherungsverhältnis bestanden hat. Daher hemmen

Un terbrechungen bis zu 3 Monaten die Vorrückung nicht. Das gleiche gilt,

wenn bei mehreren zeitlich aufeinander folgenden Versicherungs-

verhältnissen mehrere Unterbrechungen zusammengerechnet nicht mehr als

3 Monate innerhalb des Beobachtungszeitraums ausmachen.

Für den Fall, dass ein VN nicht nur sein Fahrzeug, sondern auch seine

Versicherungsgesellschaft wechselt, übernimmt auch der neue VR die

Prämienstufe aus dem letzten Versicherungsverhältnis.

Eine Prämienstufe kann unter folgenden Vorraussetzungen auch auf eine

andere Person übertragen werden:

• es muss sich um dasselbe Fahrzeug handeln

• der bisherige VN darf keinen Ersatzvertrag abschließen

• der neue VN darf keinen eigenen anrechenbaren Vorvertrag haben.

Eine Übertragung ist nur bei einem bestimmten Personenkreis möglich:

• bei einem nahen Angehörigen (= Ehepartner und Kinder, Verwandte in

auf- oder absteigender Linie und im gemeinsamen Haushalt lebende

Geschwister)

• bei einem Leasingnehmer, dem das KFZ mindestens ein Jahr zum

Gebrauch überlassen war

• bei einem Dienstnehmer, der das KFZ mindestens ein Jahr regelmäßig

benützt hat.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 21KFZ –Versicherung KFZ – Haftpflichtversicherung

1.11.5. Maßnahmen gegen Malusflucht

Verschweigt ein VN seinen Malus, wird er bei der Erstpolizzierung in die

Grundstufe 9 eingereiht. Es werden aber von allen VR jene Verträge, die in

der Grundstufe 9 beginnen und alle stornierten Verträge mit der jeweiligen

Bonus-/Malusstufe bzw. mit maluswirksamen Schäden, die in der

Prämienstufe noch nicht enthalten sind, an den Versicherungsverband

gemeldet.

Über den Verbandscomputer werden die Neuverträge und die stornierten

Verträge nach folgenden Kriterien auf Übereinstimmung überprüft:

• Familienname

• Anschrift

• Kennzeichen

• Geburtsdatum

• Fahrgestellnummer

Stimmen 2 Merkmale überein, erfolgt eine Rückmeldung.

Die monatliche Verbandsliste umfasst einige 1.000 Fälle, wovon zwischen

20 und 30 % in den Malus umgereiht werden.

(Der Versicherungsverband führt keine Bonus/Malus Datenbank!)

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 22KFZ –Versicherung KFZ – Haftpflichtversicherung

1.12. Obliegenheiten des Versicherungsnehmers

Obliegenheiten sind Nebenpflichten des VN aus dem Versicherungsvertrag

und können vom VR nicht erzwungen werden, sie sind aber Voraussetzung

für die Erhaltung des Versicherungsschutzes.

Die Erfüllung oder Nichterfüllung von Obliegenheiten liegt im freien

Willen des VN. Die Rechtsfolge einer Obliegenheitsverletzung besteht in

der teilweisen oder gänzlichen Leistungsfreiheit des VR.

Der Zweck der Obliegenheit liegt in der Abgrenzung des versicherten

Risikos.

1.12.1. Obliegenheiten vor Eintritt des Versicherungsfalles

• Es dürfen im KFZ nicht mehr Personen befördert werden, als jene, für

die eine tarifmäßige Prämie berechnet worden ist

(Tarifbeförderungsklausel).

• Leistungsfreiheit des VR besteht allerdings nur dahingehend, dass die

Entschädigung im Verhältnis der zu Unrecht beförderten Personen zur

Anzahl der insgesamt beförderten Personen gekürzt wird.

• Der VN muss die Vereinbarungen über die Verwendung des KFZ

einhalten.

• Der VN ist verpflichtet, im Falle der Zuweisung eines

Wechselkennzeichens, nur das Fahrzeug zu verwenden, an dem die

Kennzeichentafeln angebracht sind (Wechselkennze ichenklausel).

• Es darf nur der ein KFZ lenken, der auch kraftfahrrechtlich dazu

berechtigt ist (Führerscheinklausel).

• Der Lenker darf sich nicht in einem durch Alkohol oder Suchtgift

beeinträchtigten Zustand im Sinne der Straßenverkehrsordnung befinden

(Alkoholklausel).

Zu beachten ist, dass die 0,5 Promillegrenze keine starre Grenze

hinsichtlich des Einwandes der Obliegenheitsverletzung darstellt, vielmehr

ist die Beweislast von Bedeutung, ob der Lenker fahrtüchtig ist oder nicht.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 23KFZ –Versicherung KFZ – Haftpflichtversicherung

1.12.2. Obliegenheiten nach einem Versicherungsfall

• Der VN ist im Falle der Verletzung von Personen verpflichtet,

Erste Hilfe zu leisten oder sollten die dazu Verpflichteten nicht in der

Lage sein, so müssen sie unverzüglich für fremde Hilfe sorgen. Die

Unfallstelle ist abzusichern und bei Personenschäden ist die nächste

Polizei- oder Gendarmeriedienststelle zu verständigen

(Hilfe leistungspflicht).

• Dem VR ist längstens innerhalb einer Woche ab Kenntnis, der

Versicherungsfall unter möglichst genauer Angabe des Sachverhaltes

anzuzeigen. Sollte ein verwaltungsbehördliches oder gerichtliches

Verfahren eingeleitet werden, so ist dies ebenfalls dem VR schriftlich

anzuzeigen (Anzeigepflicht).

• Der VN hat bei der Feststellung des Sachverhaltes nach Möglichkeit

beizutragen. Beispiele dafür sind Fahrerflucht, Verschleierung des

Sachverhaltes oder der Begleitumstände und Verweigerung des

Alkotestes oder der Blutabnahme zur Feststellung des

Alkoholisierungsgrades (Aufklärungspflicht).

• Es muss alles in der Möglichkeit des VN liegende getan werden, um den

Schaden gering zu halten (Schadenminderungspflicht).

• Ohne Einwilligung des VR sind die Entschädigungsansprüche des

geschädigten Dritten weder anzuerkennen noch einen bedingten

Zahlungsbefehl in Rechtskraft erwachsen zu lassen

(Anerkennungsverbot).

Bei Verletzung einer Obliegenheit ist die Leistungsfreiheit des VR mit

EUR 11.000,-- begrenzt. Werden 2 oder mehrere Obliegenheitsverletzungen

gemeinsam begangen, so ist die gesamte Leistungsfreiheit des VR mit

EUR 22.000,-- begrenzt. Beim Anerkennungsverbot besteht die

Leistungsfreiheit des VR im Ausmaß des entstandenen

Vermögensnachteiles, was auch zu völliger Leistungsfreiheit führen kann.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 24KFZ –Versicherung KFZ – Haftpflichtversicherung

1.13. Besonderheiten des KFZ –

Haftpflichtvertrages

1.13.1. Direktes Klagerecht

Der geschädigte Dritte kann den ihm zustehenden Schadenersatzanspruch

im Rahmen des betreffenden Versicherungsvertrages auch gegen den VR

geltend machen.

Der VR und der ersatzpflichtige Versicherte haften als Gesamtschuldner.

Der Anspruch unterliegt der gleichen Verjährung wie der

Schadenersatzanspruch gegen den ersatzpflichtigen Versicherten. Die

Verjährung endet spätestens 10 Jahre nach dem Schadenereignis.

Der geschädigte Dritte, der seinen Schadenersatzanspruch gegen den

Ersatzpflichtigen Versicherten oder gegen den VR geltend machen will, hat

diesem das Schadenereignis binnen 4 Wochen ab Kenntniserlangung von

der Person des VR anzuzeigen.

Wenn er den Schadenersatzanspruch gegen den ersatzpflichtigen

Versicherten gerichtlich geltend macht, hat er dies dem VR unverzüglich

schriftlich anzuzeigen. Der VR kann vom geschädigten Dritten alle

erforderlichen sachdienlichen Auskünfte verlangen, soweit dies zumutbar

ist.

Diese Bestimmung dient dazu, dem VR die Teilnahme am Haftungsprozess

zu ermöglichen, nicht aber dazu, die Möglichkeit eines außergerichtlichen

Vergleiches zu schaffen.

1.13.2. Motorbezogene Versicherungssteuer

Ab 1.5.1993 trat für bestimmte KFZ – Arten an die Stelle der bisher in

Stempelmarken zu entrichtenden Kraftfahrzeugsteuer ein neues System der

Besteuerung von KFZ.

Von der motorbezogenen Versicherungssteuer sind betroffen:

• Krafträder

• PKW und Kombi (inkl. Kleinbusse)

• seit 1.1.1997 generelle Einbindung von KFZ bis 3.5 t höchstzulässigem

Gesamtgewicht, die im Inland zum Verkehr zugelassen sind und für die

in Erfüllung der Versicherungspflicht eine KFZ –

Haftpflichtversicherung abgeschlossen wird.

Die motorbezogene Versicherungssteuer ist zusätzlich zu der vom

Versicherungsentgelt zu berechnenden Versicherungssteuer zu entrichten.

Sie besteht in einem festen Betrag, dessen Höhe vom jeweils versicherten

KFZ und dem Zeitraum, für den das Versicherungsentgelt entrichtet wird

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 25KFZ –Versicherung KFZ – Haftpflichtversicherung

(Zahlweise), abhängt. Eine unterschiedliche Zahlungsweise von Prämie und

Steuer ist nicht vorgesehen.

Weigert sich ein VN dem VR gegenüber die motorbezogene

Versicherungssteuer zu zahlen, so kann er nur im ordentlichen Rechtsweg

zur Zahlung an den VR verhalten werden bzw. treten die

versicherungsrechtlichen Folgen ein, die sich im Falle eines

Prämienzahlungsverzuges ergeben, was in weiterer Folge zur Aufhebung

der Zulassung führen kann.

Bei Krafträdern sind Bemessungsgrundlage die im Typenschein

eingetragene ccm des Hubraums, bei allen anderen KFZ die um

24 KW verringerte Motorleistung.

Der Steuersatz hängt einerseits somit von der Art des KFZ, andererseits

vom Zeitraum, für den das Versicherungsentgelt geleistet wird, ab.

1.13.3. Zuweisungsrecht (Notleidende Risken)

Nachdem es sich bei der KFZ – Haftpflicht um eine gesetzliche

Pflichtversicherung handelt müssen auch jene VN, die z.B. aufgrund eines

schlechten Schadenverlaufes von ihrem VR gekündigt worden sind, einen

neuen VR finden.

Dies erfolgt über eine Anfrage beim Versicherungsverband, der den VN

einem VR zuweist, ohne dass dieser eine Ablehnungsmöglichkeit besitzt.

Zukünftige Schäden werden über die Risikoausgleichsgemeinschaft des

Verbandes abgerechnet, die Abwicklung hingegen obliegt dem VR.

Bezüglich Versicherungsumfang werden nur die gesetzliche

Pauschalversicherungssumme angeboten (keine Annahme einer freiwilligen

Höherversicherung) und es wird auch keine Kasko- oder

Insassenunfallversicherung übernommen.

Der VN muss überdies mit einem Prämienzuschlag auf den jeweiligen Tarif

rechnen.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 26KFZ –Versicherung KFZ – Kaskoversicherung

2. KFZ – Kaskoversicherung

2.1. Bedarf

Den gegnerischen Schaden deckt bei einem selbstverschuldeten Unfall die

KFZ – Haftpflichtversicherung (siehe Punkt 1). Damit ist der KFZ –

Besitzer eine Sorge los. Doch wie sieht es eigentlich mit dem Schaden an

seinem eigenen Fahrzeug aus?

Hier greift die Funktion der Kaskoversicherung. Je nach gewählter

Kaskovariante ersetzt sie Schäden am versicherten Fahrzeug, wobei nicht

entscheidend ist, ob der Schaden durch Eigen- oder Fremdverschulden

entstanden ist.

Die Autos werden immer teurer, weil viele darin nicht nur ein

Transportmittel sehen, um von A nach B zu gelangen, sondern sich einen

Wunschtraum erfüllen, der Image, Freiheit und Dynamik verspricht und der

viel Geld kosten darf und aufwendig gepflegt wird.

Für viele ist das Auto aber auch eine private (z.B. Pendler) oder berufliche

(z.B. Außendienst) Notwendigkeit, auf die nicht verzichtet werden kann.

Folgende Überlegungen können für eine Kaskoversicherung sprechen:

• Hohe Anschaffungskosten lassen das finanzielle Risiko steigen, wenn

was passiert

• Die Verkehrsdichte hat enorm zugenommen und erhöht das Risiko.

• Reparaturkosten werden immer teurer.

• Wetterkapriolen werden immer häufiger beobachtet (Stürme, Hagel,

Hochwasser, Muren, ...)

Durch eine Kaskoversicherung sollen jene Mittel zur Verfügung gestellt

werden, die benötigt werden, um

1. die Reparaturkosten zu decken oder

2. den Wiederbeschaffungspreis des Fahrzeuges zu sichern, wenn dieses

zerstört oder gestohlen wurde.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 27KFZ –Versicherung KFZ – Kaskoversicherung

2.2. Begriffsbestimmungen

Die Grundlagen für den Versicherungsschutz bilden die Allgemeinen

Bedingungen für die KFZ – Kaskoversicherung.

Versichert sind das Fahrzeug und seine Teile (inkl. der im Antrag

bezeichneten Sonderausstattung) , die im versperrten Fahrzeug verwahrt

oder an ihm befestigt sind, gegen Beschädigung, Zerstörung und Verlust.

Grundsätzlich muss man in der Kaskoversicherung zwei

Grunddeckungsarten unterscheiden:

• Elementarkaskoversicherung:

Sie wird umgangssprachlich auch als Teilkasko bezeichnet.

• Kollisionskaskoversicherung:

Sie wird umgangssprachlich auch als Vollkasko bezeichnet.

Weiters ist in der Kaskoversicherung die Unterscheidung Listenpreis und

Kaufpreis wichtig.

• Listenpreis:

Dieser Preis wird in der Eurotaxliste für das betreffende Fahrzeug

ausgewiesen.

• Kaufpreis:

Dieser Preis ist letztendlich beim Händler für den Erwerb des

betreffenden Fahrzeuges zu bezahlen (d.h. Listenpreis minus erhaltener

Rabatte oder Nachlässe)

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 28KFZ –Versicherung KFZ – Kaskoversicherung

2.3. Deckungsumfang

Die rechtlichen Grundlagen für den Versicherungsschutz bilden die

allgemeinen Bedingungen für die Kasko- und Insassenunfallversicherung

(AKIB), die allgemeinen Bedingungen für die KFZ –

Elementarkaskoversicherung (EKB), die allgemeinen Bedingungen für die

KFZ – Kollisionskaskoversicherung (KKB) und die allgemeinen

Bedingungen für die KFZ – Kaskoversicherung (ABK).

Der Unfall laut den Kaskoversicherungsbedingungen ist ein unmittelbar von

außen plötzlich mit mechanischer Gewalt einwirkendes Ereignis.

Damit sind Brems–, Betriebs- und reine Bruchschäden nicht versichert.

2.3.1. Fahrzeug – Elementarkaskoversicherung

Der Deckungsumfang der Elementarkaskoversicherung bietet Schutz gegen

folgende Gefahren:

• Naturgewalten: darunter versteht man

− unmittelbare Einwirkung von Blitzschlag

− Felssturz

− Steinschlag

− Erdrutsch

− Lawinen

− Schneedruck

− Hagel

− Hochwasser, Überschwemmungen

− Sturm (als Sturm gilt eine wetterbedingte Luftbewegung von mehr als

60 km/h)

Eingeschlossen sind Schäden, die dadurch verursacht werden, dass durch

die oben angeführten Naturgewalten auch Gegenstände auf oder gegen das

Fahrzeug geworfen werden.

• Brand oder Explosion

• Diebstahl, Raub oder unbefugten Gebrauch durch betriebsfremde

Personen

• Berührung des in Bewegung befindlichen Fahrzeuges mit Haarwild auf

Straßen mit öffentlichem Verkehr

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 29KFZ –Versicherung KFZ – Kaskoversicherung

• weiters sind bei PKW, Kombi und LKW bis zu einer Tonne Nutzlast

Bruchschäden an Windschutz- (Front), Seiten- und Heckscheiben ohne

Rücksicht auf die Entstehungsursache im Gegensatz zur

Kollisionskaskoversicherung nur auf Grund einer besonderen

Vereinbarung mitversicherbar.

2.3.2. Fahrzeug – Kollisionskaskoversicherung

Der Deckungsumfang beinhaltet den Versicherungsschutz der Elementar-

kaskoversicherung und darüber hinaus:

• Beschädigung oder Zerstörung des versicherten Kraftfahrzeuges bei

einem Unfall.

• weiters sind bei PKW, Kombi und LKW bis zu einer Tonne Nutzlast

Bruchschäden an Windschutz- (Front), Seiten- und Heckscheiben ohne

Rücksicht auf die Entstehungsursache mitversichert.

• Schäden durch mut- oder böswillige Handlungen betriebsfremder

Personen.

2.3.3. Sonderformen der Kaskoversicherung

Im Laufe der Jahre sind noch individuelle Zusatzrisiken dazugekommen.

Dazu zählt man z.B.:

• Schäden durch Kollision mit Tieren aller Art.

• Schäden durch Kollision mit unbekannten Kraftfahrzeugen

(Parkschäden)

• höhere Einbruchdiebstahlsummen für Gegenstände im Fahrzeug.

• Schäden durch Tierbiss.

• Ersatzleistung für Führerschein, Zulassungsschein, sowie

die KFZ – Kennzeichen bei Diebstahl oder Verlust.

• Vorher abzurufender, zeitlich begrenzter oder nur für Privatfahrten im

Ausland geltender Kollisionskasko-Versicherungsschutz in der

Elementarkaskoversicherung.

• Kleingläser (Scheinwerfer, Außenspiegel, etc., ...)

Die meistem Versicherungsunternehmen bieten heute den Kaskoschutz nach

einem modularen Baukastensystem an, d.h. einerseits gibt es fixfertige

Produktvarianten andererseits kann der Interessent sich seinen

Versicherungsschutz je nach Bedürfnissen und Notwendigkeiten aus den

versicherbaren Risiken selbst zusammenstellen.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 30KFZ –Versicherung KFZ – Kaskoversicherung

2.4. Ausschlüsse vom Versicherungsschutz:

Zu den wesentlichen Ausschlüssen zählen:

• Die Beteiligung an motorsportlichen Wettbewerben und den

dazugehörigen Trainingsfahrten

• Die vorsätzliche Herbeiführung eines Versicherungsfalles

• Schäden auf Grund innerer Unruhen, Aufruhr und Kriegsereignissen

• Schäden durch ionisierende Strahlen

• Schäden, die bei der Vorbereitung oder beim Begehen einer gerichtlich

strafbaren Handlung entstehen und die durch den VN selbst verursacht

werden und für die der Vorsatz Tatbestandsmerkmal ist.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 31KFZ –Versicherung KFZ – Kaskoversicherung

2.5. Versicherungssumme

Als Basis für die Festlegung der Versicherungssumme ist der Neuwert bei

der Erstzulassung des zu versichernden Fahrzeuges und Zubehörs

heranzuziehen. Das ist bei den meisten Versicherungsunternehmen der

Listenpreis lt. Eurotaxliste.

Bei einzelnen Versicherungsunternehmen ist Basis bei Neuwagen und

Gebrauchtwagen aber auch der Kaufpreis. Bei zweitem spricht man dann

von der so genannten Zeitwertkasko, was wieder Auswirkungen auf die

Versicherungsleistung hat.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 32KFZ –Versicherung KFZ – Kaskoversicherung

2.6. Versicherungsleistung

Die Höhe der Ersatzleistung richtet sich nach dem entstandenen Schaden

und ist grundsätzlich mit dem Wert des versicherten Fahrzeuges begrenzt.

Der Umfang der Ersatzleistung hängt davon ab, ob im Versicherungsfall ein

Totalschaden oder ein Teilschaden eingetreten ist:

• Liegt ein Totalschaden vor, etwa bei Verlust oder Zerstörung des

Fahrzeuges oder wenn die Kosten der Wiederherstellung zuzüglich

Restwert (Wrackwert) den Wiederbeschaffungswert übersteigen, so

ersetzt der VR den Wiederbeschaffungswert.

Das ist der Betrag, den ein VN für ein Fahrzeug gleicher Art und Güte

im gleichen Abnützungszustand zum Zeitpunkt des Schadens hätte

aufwenden müssen.

• Liegt ein Teilschaden vor, ersetzt der Versicherer die gesamten Kosten

für die Wiederherstellung. In den Rahmen der Ersatzpflicht fallen auch

die Fracht- und Transportkosten für die Ersatzteile, sowie die

notwendigen Kosten der Bergung und Überführung des Fahrzeuges bis

zur nächsten Werkstätte.

Bei PKW, Kombi und LKW bis 1 t Nutzlast erfolgt kein Abzug bei den

Ersatzteilen und Lackierungen der zu reparierenden Fahrzeuge. Bei allen

anderen Fahrzeugen erfolgt ein dem Alter und der Abnützung

entsprechender Abzug (neu für alt), jedoch bis zum Ablauf des dritten

Jahres ab erstmaliger Zulassung erfolgt dieser Abzug nur für die Bereifung,

die Batterie und die Lackierung.

Veränderungen, Verbesserungen, Verschleißreparaturen, Minderung an

Wert, äußerem Ansehen oder Leistungsfähigkeit, Nutzungsausfall oder

Kosten für einen Ersatzwagen werden vom Versicherer nicht ersetzt.

Die Altteile, auch das Wrack, verbleiben dem Versicherungsnehmer und

deren gemeiner Wert wird bei der Ermittlung der Versicherungsleistung

berücksichtigt.

Werden gestohlene oder geraubte Gegenstände nach Erbringen der

Versicherungsleistung wieder aufgefunden, gehen sie in das Eigentum des

Versicherers über. Dabei werden die tatsächlich aufgewendeten

Rückholkosten höchstens jedoch mit 2% des Wiederbeschaffungspreises

ohne Abzug einer vereinbarten Selbstbeteiligung vergütet.

Die meisten Versicherungsunternehmen haben im Schadenfall eine

Selbstbeteiligung für den VN vorgesehen. Dieser kann in unterschiedlicher

Höhe und nur für einzelne versicherte Schadenereignisse zum Tragen

kommen.

© Bildungswerk der Österreichischen Versicherungswirtschaft Februar 2005 Seite 33Sie können auch lesen