Haushaltssatzung und Produktplan für das Haushaltsjahr 2021 der Gemeinde Meckenbeuren - Gesamtfläche des Gemeindegebiets - Gemeinde ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Haushaltssatzung und Produktplan

für das

Haushaltsjahr 2021

der Gemeinde Meckenbeuren

Gesamtfläche des Gemeindegebiets 3.189 ha

Einwohner am 30.06.2020 13.668

Seite 2

Inhaltsübersicht Seite

Haushaltssatzung (weiß) 3

Vorbericht zum Haushaltsplan 2021

A Der Haushalt 2021 - Erläuterungen 5

B Fünfjährige Finanzplanung 27

C Schlussbemerkungen und Ausblick 29

Gesamtergebnisplan (rot) 1

Querschnitt Ergebnishaushalt 2

Teilergebnishaushalte

THH 1 Allgemeine Verwaltung 13

THH 2 Sicherheit und Ordnung 41

THH 3 Schulträgeraufgaben 50

THH 4 Kulturpflege 61

THH 5 Soziales 73

THH 6 Sport 94

THH 7 Planung, Bau, Verkehr, Naturschutz 105

THH 8 Wirtschaftliche Unternehmen 127

THH 9 Allgemeine Finanzwirtschaft 142

Gesamtfinanzplan (grün) 1

Querschnitt Finanzhaushalt 3

Teilfinanzhaushalte

THH 1 Allgemeine Verwaltung 12

THH 2 Sicherheit und Ordnung 35

THH 3 Schulträgeraufgaben 42

THH 4 Kulturpflege 48

THH 5 Soziales 58

THH 6 Sport 73

THH 7 Planung, Bau, Verkehr, Naturschutz 81

THH 8 Wirtschaftliche Unternehmen 99

THH 9 Allgemeine Finanzwirtschaft 113

Investitionsprogramm 115/1

Anlagen (gelb)

Stellenplan A1-A9

Übersicht der Deckungskreise A 10 - A 14

Die Steuerkraftsumme und die Steuerkraft der Gemeinde A 15

Entwicklung der Liquidität A 16

Übersicht Verpflichtungsermächtigungen A 17

Übersicht Rücklagen A 18

Übersicht Rückstellungen A 19

Schuldenstandsübersicht A 20

Kennzahlen zur Beurteilung der finanziellen Leistungsfähigkeit A 21

vorläufige Bilanz zum 01.01.2021 A 22

letzter Gesamtabschluss (2019) A 23 - A 25

Beteiligung Jahresabschluss 2018 Bürgerservice Meckenbeuren GmbH

Wirtschaftsplan 2021 des Eigenbetriebs Wasserwerk Meckenbeuren (blau)

mit Anlagen und Übersichten

Wirtschaftsplan 2021 des Eigenbetriebs Abwasser (braun)

mit Anlagen und Übersichten

Wirtschaftsplan 2021 des Eigenbetriebs Beteilung am Regionalwerk (weiß)

mit Anlagen und Übersichten

Seite 3

Haushaltssatzung

für das Haushaltsjahr 2021

Aufgrund von § 79 der Gemeindeordnung für Baden-Württemberg hat der Gemeinderat am 19.05.2021 folgende

Haushaltssatzung für das Haushaltsjahr 2021 beschlossen.

§ 1 Ergebnishaushalt und Finanzhaushalt

Der Haushaltsplan wird festgesetzt

1. im Ergebnisplan mit den folgenden Gesamtbeträgen €

1.1 ordentliche Erträge 46.522.800

1.2 ordentliche Aufwendungen 46.464.200

1.3 ordentliche Ergebnis 58.600

1.4 außerordentliche Erträge 0

1.5 außerordentliche Aufwendungen 0

1.6 veranschlagtes Sonderergebnis 0

1.7 veranschlagtes Gesamtergebnis 58.600

2. im Finanzplan mit den folgenden Beträgen

2.1 Einzahlungen aus laufender Verwaltungstätigkeit 34.430.000

2.2 Auszahlungen aus laufender Verwaltungstätigkeit 32.615.200

2.3 Zahlungsmittelüberschuss 1.814.800

2.4 Einzahlungen aus Investitionstätigkeit 4.427.700

2.5 Auszahlungen aus Investitionstätigkeit 18.651.800

2.6 Saldo aus Investitionstätigkeit (2.4/2.5) -14.224.100

2.7 Finanzierungsmittelfehlbetrag (2.3/2.6) -12.409.300

2.8 Einzahlungen aus der Aufnahme von Krediten und wirtschaftlich

vergleichbaren Vorgängen für Investitionen 6.000.000

2.9 Auszahlungen für die Tilgung von Krediten und wirtschaftlich

vergleichbaren Vorgängen für Investitionen -720.000

2.10 Saldo aus Finanzierungstätigkeit (2.8/2.9) 5.280.000

2.11 Änderung des Finanzierungsmittelbestands (2.7/2.10) -7.129.300

§ 2 Kreditermächtigung

Der Gesamtbetrag der vorgesehenen Kreditaufnahmen für Investitionen und Investitionsförderungsmaßnahmen

wird festgesetz auf 6.000.000

§ 3 Verpflichtungsermächtigungen

Der Gesamtbetrag der vorgesehenen Ermächtigungen zum Eingehen von Verpflichtungen, die künftige

(Verpflichtungsermächtigungen), wird festgesetzt 0

§ 4 Kassenkreditermächtigung

Der Höchstbetrag der Kassenkredite wird festgesetzt auf 9.200.000

Seite 4

§ 5 Realsteuerhebesätze

Die Steuersätze (Hebesätze) werden festgesetzt

1. für die Grundsteuer

a) für land- und forstwirtschaftliche Betriebe (Grundsteuer A) auf 350 v.H.

b) für sonstige Grundstücke (Grundsteuer B) auf 370 v.H.

der Steuermessbeträge;

2. für die Gewerbesteuer 370 v.H.

der Steuermessbeträge.

Meckenbeuren, den 19.05.2021

Bürgermeisterin

Elisabeth Kugel

Seite 5

Vorbericht Haushaltsplan 2021

A Haushalt 2021 - Erläuterungen

2.1 Grundlage der Haushaltsplanung

Grundlage der Planung sind neben den kommunalen Steuern insbesondere die Zuweisungen und Umlagen, welche

im Rahmen des kommunalen Finanzausgleichs (FAG) den Kommunen zugewiesen werden. Im Haushaltserlass des

Ministers für Finanzen und des Ministeriums für Inneres, Digitalisierung und Migration werden jährlich die Eckdaten

für die Zuweisungen und Umlagen bekannt geben.

Der diesjährige Haushaltserlass vom 14.10.2020 und dessen Aktualisierung vom 01.12.2021 geht nach der

pandemiebedingten Delle im Jahr 2020 wieder von leicht erholten Steuereinnahmen im Jahr 2021 aus. Auch für die

Jahre 2022-2024 rechnet die Steuerschätzung mit weiterer Erholung. Ob sich diese Prognose durchsetzt, ist

maßgeblich vom weiteren Pandemie-Verlauf und den gesamtwirtschaftlichen Entwicklungen abhängig.

2.2 Gesamtergebnishaushalt

Im Gesamtergebnisplan werden sämtliche ergebniswirksame Vorgänge (Erträge und Aufwendungen der laufenden

Verwaltungstätigkeit, periodengerecht nach dem Zeitpunkt der Leistung) erfasst. Neben den zahlungswirksamen

Erträgen und Aufwendungen gibt es auch nicht zahlungswirksame Ressourcenverbräuche, wie z. B. Abschreibungen

auf das abnutzbare Sachvermögen und Zuführungen zu Rückstellungen, sowie nicht zahlungswirksame Erträge, wie

z. B. Auflösungen von Ertragszuschüssen oder Inanspruchnahme von Rückstellungen.

Der Saldo des Ergebnishaushalts (Überschuss/Fehlbetrag) stellt wie in der handelsrechtlichen Gewinn- und

Verlustrechnung die in der Rechnungsperiode erwirtschaftete - bzw. im Haushaltsplan die geplante - Veränderung

des Reinvermögens dar, d. h. das Ergebnis vergrößert oder verringert die Kapitalposition (Basiskapital) in der Bilanz.

Der Haushaltsplan enthält im Gesamtergebnisplan folgende Erträge und Aufwendungen als Ergebnisse:

Haushaltsjahr 2021 €

1. ordentliche Erträge 46.522.800

2. ordentliche Aufwendungen 46.464.200

3. ordentliches Ergebnis 58.600

4. außerordentliche Erträge 0

5. außerordentliche Aufwendungen 0

6. veranschlagtes Sonderergebnis 0

7. veranschlagtes Gesamtergebnis 58.600

Das Haushaltsjahr 2021 stellt sich als Zusammenfassung in Erträgen und Aufwendungen im Ergebnis wie

folgt dar:

Erträge 2021 Aufwendungen 2021

Plan Plan

Steuern und Abgaben 24.377.900 Personalaufwendungen 10.136.100

lfd. Zuweisungen 5.443.800 Versorgungsaufwendungen 0

Aufgelöste Investitionszuwendungen 596.300 Sach- und Dienstleistungen 5.085.500

Gebühren 1.842.800 Abschreibungen 2.268.300

Leistungsentgelte 2.132.100 Zinsen etc. 345.000

Kostenerstattungen 118.000 Transferaufwendungen 25.659.500

Finanzerträge 46.500 Sonstige ordentl. Aufwendungen 2.969.800

sonstige ordentl. Erträge 11.965.400

Summe ordentl. Erträge 46.522.800 Summe ordentl. Aufwendungen 46.464.200

ordentl. Ergebnis 58.600

außerordentl. Erträge 0 außerordentl. Aufwendungen 0

Sonderergebnis 0

Gesamtergebnis 58.600

Rücklage zu Beginn des Jahres 318.000 Fehlbetrag aus Vorjahr 0

Rücklage zum Ende des Jahres 376.600Seite 6

Der Haushaltsausgleich nach § 80 Abs. 2 GemO bezieht sich auf den Ausgleich von ordentlichen Erträgen und

ordentlichen Aufwendungen. Insbesondere die Erwirtschaftung der Abschreibungen und ob das Ziel der

"intergenerativen Gerechtigkeit" erreicht wird, ist hieraus abzuleiten.

Der Fokus liegt hier eindeutig auf den ordentlichen Erträgen und Aufwendungen, welche die laufenden

Verwaltungstätigkeiten einbeziehen. Außerordentliche Erträge / Aufwendungen sind eher schwer zu planen und

kommen auch selten vor.

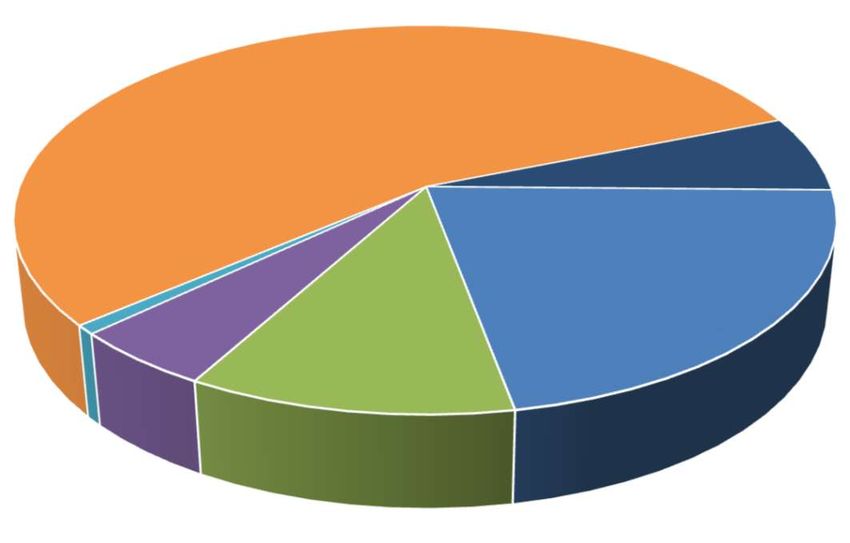

2.2.1 Zusammenfassung der ordentlichen Erträge

sonstige ordentl. Erträge

26%

Kostenerstattungen

0%

Finanzerträge

0%

Leistungsentgelte

5%

Gebühren

4%

Steuern und Abgaben

52%

Aufgelöste

Investitionszuwendungen

1%

lfd. Zuweisungen

12%

Der größte Teil der ordentlichen Erträge entfällt mit 24,378 Mio. € erwartungsgemäß auf die Steuern und ähnlichen

Abgaben (Grundsteuer, Gewerbesteuer, Gemeindeanteil an der Einkommenssteuer und an der Umsatzsteuer etc.).

An zweiter Stelle stehen die sonstigen ordentlichen Erträge (insbesondere Auflösungen der im Rahmen der

vorangegangenen Rechnungsabschlüsse gebildeten FAG- und Kreisumlagerückstellungen) mit 11,965 Mio.€. Die

privatrechtliche Leistungsentgelte wie Mieten, Pachten etc. i.H.v. 2,132 Mio. € bilden nach laufenden Zuweisungen

(Schlüsselzuweisungen, Sachkostenbeiträge etc./ 5,444 Mio.) den viertgrößten Block der Ertragsseite. Dem folgen die

Gebühren (Verwaltungs- und Benutzungsgebühren wie beispielsweise Abwassergebühren, Kindergartengebühren

und Bestattungsgebühren etc. / 1,843 Mio. €) und die aufgelösten Investitionszuwendungen mit 596 T€ . Von

geringerer Bedeutung sind die Kostenerstattungen (Verwaltungskostenbeiträge etc. / 118.000 €) und die

Finanzerträge (Zinsen aus Geldanlagen, Säumniszuschlägen etc./ 46.500 €) an letzter Stelle.Seite 7

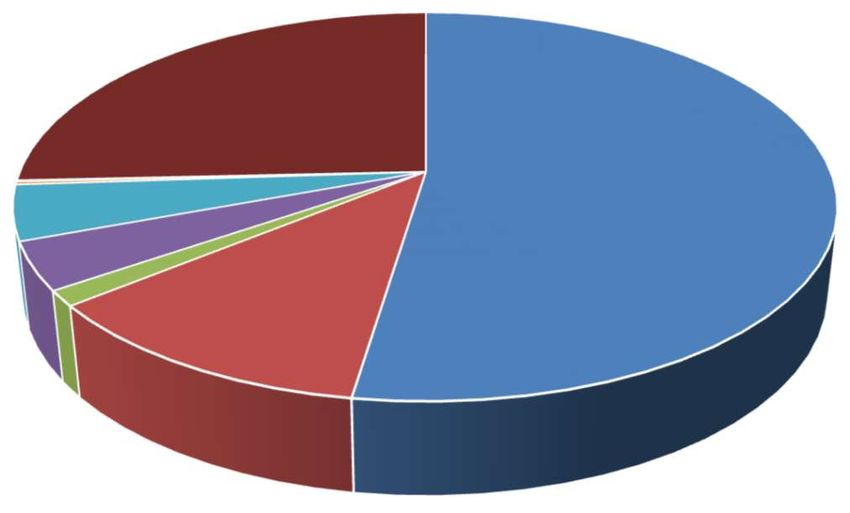

2.2.2 Zusammenfassung der ordentlichen Aufwendungen

Transferaufwendungen

55%

Sonstige ordentl.

Aufwendungen

6%

Zinsen etc.

1% Personalaufwendungen

22%

Abschreibungen Sach- und

5% Dienstleistungen

11%

Die Transferaufwendungen (Gewerbesteuer-, FAG- und Kreisumlage, Abmangelbeteiligung etc. / 25,66 Mio. €)

beeinflussen die ordentlichen Aufwendungen mit mehr als der Hälfte (55%). Dem folgen die Personalaufwendungen

(10,136 Mio. €), die Aufwendungen für Sach- und Dienstleistungen (Gebäudeunterhaltung und -bewirtschaftung,

Straßen- und Kanalunterhaltung etc. / 5,086 Mio. €) und die sonstigen ordentlichen Aufwendungen (Gutachten,

Fernmeldegebühren, Postgebühren, Versicherungen, Aufwand für ehrenamtliche Tätigkeit, Bürobedarf etc. / 2,270

Mio. €). Es verbleiben dann noch die planmäßigen Abschreibungen ( 2,268 Mio. €) und der Zinsaufwand (Darlehen

der Gemeinde 345.000 €).

2.2.3 Das Gesamtergebnis

Gesamtergebnis; -

58.600

ordentliche

Aufwendungen;

46.464.200

ordentliche Erträge;

46.522.800

Der Ergebnisplan 2021 schließt mit einem positiven Wert i.H.v. 58.600 € ab. Der Überschuss aus dem ordentlichen

Ergebnis wird der Überschussrücklage zugeführt.

Diese "schwarze Null" zeigt, dass nur noch knapp die Abschreibungen erwirtschaftet werden können. Grundsätzlich

sollten die Leistungsentgelte (Dienstleistungen der Verwaltung und der Liegenschaften der Gemeinde) in der Höhe

geprüft werden und ggfs. erhöht werden. Beim Aufwand muss außerdem kritisch darauf geachtet werden, welche

freiwilligen Aufgaben weiterhin oder zusätzlich angeboten werden.Seite 8

2.3 Entwicklung der Hauptertragsarten

2.3.1 Allgemeines

Die wichtigsten Ertragsarten der Gemeinde entfallen fast alle auf den Teilhaushalt 9, Produkt 61.10.00. Dieser enthält

sämtliche Steuern und Zuweisungen im Rahmen des kommunalen Finanzausgleichs bzw. im Umkehrschluss auch

die Aufwendungen, welche der Gemeinde aus Finanzbeziehungen mit dem Kreis und dem Land Baden-Württemberg

erwachsen.

In der nachfolgenden Tabelle sind sämtliche Ertrags- und Aufwandsarten in Ihrer absoluten Höhe dargestellt:

Kennzahlen in Produkt 61.10.00

Rechnungs-

Plan Plan

Bezeichnung der Ertragsarten ergebnis

2021 2020

2019

€ € €

Grundsteuer A 98.000 98.000 97.781,81

Grundsteuer B 1.870.700 1.870.700 1.873.918,29

Gewerbesteuer 11.000.000 10.500.000 11.783.294,00

Einkommenssteueranteil 9.013.600 9.646.000 9.531.041,75

Umsatzsteueranteil 1.611.500 1.665.700 1.555.467,76

Vergnügungssteuer 40.000 83.000 44.008,42

Hundesteuer 50.000 45.000 48.210,00

sonstige steuerähnliche Erträge 100 100 50,00

Familienlastenausgleich 694.000 732.800 698.907,00

Schlüsselzuw. u.komm.Investitionspauschale 3.268.100 2.778.500 3.007.069,70

Zinsen und ähnliche Erträge 30.000 15.000 537.150,95

Auflösung von Rückstellungen 11.496.500 11.406.300 kameral

Summe 39.172.500 38.841.100 28.639.749

Rechnungs-

Plan Plan

Bezeichnung der Aufwandsarten ergebnis

2021 2020

2019

€ € €

Gewerbesteuerumlage 1.040.600 1.929.700 1.776.267

Finanzausgleichsumlage 4.922.700 4.893.200 5.001.374

Zuführung Rückstellung FAG 4.922.700 5.249.900 kameral

Kreisumlage 6.658.000 6.587.400 6.564.438

Zuführung Rückstellung Kreisumlage 6.658.000 7.115.700 kameral

Summe 24.202.000 25.775.900 13.342.079Seite 9

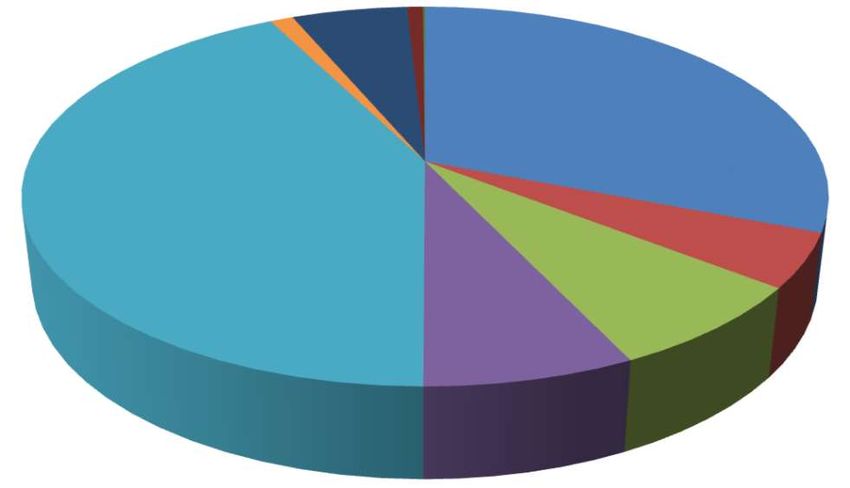

Ertragsarten im Überblick

Auflösung v.

Rückstellungen Grundsteuer

Schlüsselzuweisungen u. 30% 5%

Investitionspauschale

8%

Familien-

lastenausgleich

2%

Gewerbesteuer

Vergnügungssteuer 28%

0%

Hundesteuer

0%

sonst.

steueränl.

Erträge

0% Umsatzsteueranteil

4% Einkommenssteueranteil

23%

Entwicklung der wichtigsten Steuereinnahmen

(10 Jahresübersicht)

Mio. €

14,000

13,269 13,101

12,203 12,112

11,783

12,000

11,033 11,000

10,656 10,500

10,100

9,531 9,646

10,000

9,003 9,014

8,524

7,627

8,000 7,383

6,775

6,484

6,0006,087

4,211

4,000 3,457 3,539 3,537

3,268

3,007 2,779

2,536

2,380 2,181

1,802 1,866 1,972 1,969 1,969

2,000 1,744 1,828 1,873

1,727 1,808 0,801

0,645 1,555 1,666 1,612

0,541 0,552 0,591 1,370

0,539

0,435 0,446 0,456 0,615 0,615 0,634 0,675 0,699 0,733 0,694

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Grundsteuer Gewerbesteuereinnahmen Anteil Einkommensteuer

Anteil Umsatzsteuer Familienleistungsausgleich SchlüsselzuweisungenSeite 10

2.3.2 Einzelne Ertragsarten

Grundsteuer

Die Grundsteuer stellt durch relativ gute Planbarkeit im Gegensatz zur Gewerbesteuer eine feste Größe bei der

Finanzierung dar. Insgesamt sind im Jahr 2021 1,871 Mio.€ (wie im Vorjahr) veranschlagt.

Wie sich die Beträge in den vergangenen Jahren entwickelt haben, zeigt die nachstehende Tabelle:

- 10 Jahresübersicht -

Mio. €

2,500

1,871

1,871

1,874

1,777

1,770

1,732

1,708

1,713

1,634

1,652

2,000

1,500

1,000

0,093

0,098

0,098

0,500

0,094

0,096

0,098

0,096

0,096

0,095

0,093

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

350 (Plan) (Plan)

Hebesatz 350 350 350 350 350 350 350 370 350 350

GrSt A (v.H.) 370 370 370 370 370 370 370 370 370

GrSt B (v.H.)

Grundsteuer A, für land- und forstwirtschaftliche Betriebe Grundsteuer B, für GrundstückeSeite 11

Gewerbesteuer

Die Gewerbesteuer stellt mit die wichtigste, aber auch die am schwierigsten zu prognostizierende Größe (Ertrag) im

Ergebnishaushalt dar. Die extreme Schwankungsbreite (z.B. Aufkommen 2009 3,1 Mio. €, Ist 2013 12,2 Mio. €)

macht das Zahlenwerk allein durch eine Position für ein Planjahr fehleranfällig, für eine mittelfristige Finanzplanung

gar im Extremfall zur Makulatur. Sie ist jedoch ein zuverlässiger Gradmesser für die (gesamt-)konjunkturelle Lage. Die

Verwaltung legt den Planansatz im Jahr 2021 mit 11,0 Mio. € fest. Im Jahr 2020 konnte der Planansatz nur durch die

Kompensationszahlung durch das Land erreicht werden. Aufgrund bereits feststehender Nachzahlungen für das Jahr

2020, welche dem Jahr 2021 zuzuordnen sind, kann aber von dem im Vergleich recht hoch angesetzt Ergebnis

ausgegangen werden. Auch hier ist die Entwicklung unterjährig stark von dem pandemieeindämmenden Maßnahmen

abhängig.

- 10-Jahresübersicht -

Mio. €

20,000

13,269

13,101

12,203

12,112

11,783

11,000

11,033

10,656

15,000

10,500

10,100

10,000

5,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Hebesatz (v.H.) 350 350 370 370 370 370 370 370 370 370Seite 12

Gemeindeanteil an der Einkommensteuer

Der Gemeindeanteil an der Lohn-, Einkommens- und Abgeltungssteuer wurde im Haushaltserlass 2021 auf 6,687

Milliarden € taxiert (Vorjahr 7,01 Mrd. €), wovon unsere Gemeinde einen Anteil von 9,014 Mio. € erhalten wird (2020 =

9,646 Mio. € und 2019 = 9,531 Mio. €).

10-Jahresübersicht

Mio. €

14,000

12,000

9,646

9,531

9,014

9,003

8,524

10,000

7,627

7,383

6,775

6,484

6,087

8,000

6,000

4,000

2,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Gemeindeanteil an der Umsatzsteuer

Der Umsatzsteueranteil für die Gemeinden, erstmals 1998 zum Ausgleich der durch die Abschaffung der

Gewerbekapitalsteuer entstehenden Mindereinnahmen gewährt, wird 2021 rd. 1,194 Mrd. €. Anteilig entfallen auf

Meckenbeuren 1,612 Mio. €.

10-Jahresübersicht

Mio. €

1,666

1,612

2,000

1,555

1,370

1,500

0,801

0,645

0,615

1,000

0,446

0,456

0,435

0,500

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)Seite 13

Vergnügungssteuer

Die Spielautomaten - auch in Gaststätten - sind der Vergnügungssteuer unterworfen. Die Steuer berechnet sich

nach dem Umsatz an den Spielgeräten. Der Steuersatz beträgt 18 %. Für dieses "Vergnügen" sind im Haushaltsjahr

2021 insgesamt 40.000 € (Vorjahr 83.000€) veranschlagt. Die Vergnügungssteuer wird bei der Berechnung der

Steuerkraftsumme im Rahmen des FAG nicht berücksichtigt, somit erhöhen die Erträge auch nicht die

Umlagebelastung bei Kreis- und FAG-Umlage und verbleiben 1:1 bei der Gemeinde.

102.323

94.283

90.327

85.034

83.000

82.361

81.354

120.000

65.900

100.000

44.008

80.000

40.000

60.000

40.000

20.000

-

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Die Reduzierung des Aufkommens im Vergleich zum Planansatz 2020 hängt zum Einen mit der pandemiebedingten

Schließung der Gaststätten zusammen und damit auch dem Nicht-Betrieb der Geräte. Zum Anderen ist aber auch die

Reduzierung der Geräte auf Gemeindegebiet ausschlaggebend.

Hundesteuer

Die Hundesteuer wird im laufenden Haushaltsjahr ungefähr einen Ertrag von 50.000 € (45.000 € in 2020) erbringen.

Das Rechnungsergebnis 2019 lag bei 48.210 €. Es wird im Durchschnitt mit etwa 565 zur Steuer angemeldeten

Hunde gerechnet, wovon 11 als Wach- oder Diensthunde, 2 Jagdhunde und 14 Hunde für Schwerbehinderte von der

Steuer befreit sind.

Die mit der Steuererhöhung eingeführte Steuer für Kampfhunde mit jährlich 480 € wird weiterhin in Meckenbeuren

nicht erhoben, da diese alle die sogenannte Wesensprüfung bestanden haben.

Die Hundesteuereinnahmen

(10 Jahresübersicht)

angemeldete Hunde zum 01.01. Hundesteuersatz

Jahr Einnahmen (einschl. Steuerbefreiung

und Änderungen während des Jahres)

je Hund

2012 42.404 € 457

2013 43.415 € 462 seit 01.01.2011 = 96 €

2014 43.499 € 461

2015 44.133 € 470

2016 45.046 € 478

2017 44.944 € 496

2018 47.759 € 487

2019 48.210 € 530

2020 (Plan) 45.000 € 543

2021 (Plan) 50.000 € 565

Summe 454.410 €Seite 14

Familienlastenausgleich

Die Auszahlung des Kindergeldes erfolgt bei den Arbeitgebern durch Abzug bei der Lohn- und

Einkommensteuerschuld. Um einen Ausgleich der dadurch geringeren Gemeindeanteile an der Einkommensteuer zu

erreichen, wurde vom Land diese Einnahmeart geschaffen.

Sie hat im Jahr 2019 im Ergebnis 698.907 € gebracht, für das Jahr 2020 waren 732.800 € eingeplant. Im neuen

Haushaltsjahr sind nach dem Haushaltserlass des Landes Baden-Württemberg 694.000 € vorgesehen, die auf

Meckenbeuren entfallen.

10-Jahresübersicht

Mio. €

0,733

0,699

0,694

0,675

0,800

0,634

0,615

0,591

0,700

0,541

0,552

0,539

0,600

0,500

0,400

0,300

0,200

0,100

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)Seite 15

Schlüsselzuweisungen

Die Schlüsselzuweisung nach mangelnder Steuerkraft dient zum Ausgleich der unterschiedlicher, meist

strukturbedingten Steuerkraft unter den Kommunen und errechnet sich nach der Steuerkraft des

zweitvorangegegangenen Jahres.

Bei der Ermittlung der Schlüsselzuweisung ist 2021 ein neuer Faktor bei der Berechnung hinzugekommen. Die

Bedarfsmesszahl, welche ausschlaggebend für die Berechnung der Schlüsselzuweisungen sind, ist neben einer Pro-

Kopf-Komponente nun auch ein Flächenfaktor hinzugefügt worden. Als große Landgemeinde profitiert die Gemeinde

von diesem Faktor mehr als andere Kommunen im Vergleich.

Die Kommunale Investitionspauschale (KIP) soll den Entscheidungs- und Investitionsspielraum der Gemeinden

erheblich erweitern, da hier im Gegensatz zu Einzelzuweisungen keine Zweckbindung vorhanden ist. Sie errechnet

sich pauschal nach der Einwohnerzahl und beträgt 81 €/Einwohner laut Steuererlass.

Im Planjahr 2021 rechnen wir mit einer Zuweisung von insgesamt 3,268 Mio. € . Mittelfristig kann mit einer

Zuweisungen von ca. 2,5-3,5 Mio.€ jährlich gerechnet werden.

10-Jahresübersicht

Mio. €

6,000

4,211

5,000

3,537

3,539

3,457

3,268

3,007

4,000

2,779

2,536

2,380

2,181

3,000

2,000

1,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)Seite 16 Aufgelöste Investitionszuwendungen und - beiträge Mit Einführung des NKHRs werden Investitionen über die Abschreibungen erwirtschaftet. Für investive Einzahlungen (z. B. Zuschüsse des Landes für Bauvorhaben) bilden Auflösungen das Pendant zu den Abschreibungen. Sie stellen damit Erträge dar, welche in das jährliche Ergebnis als Ertrag einfließen. Für 2021 sind Auflösungen in Höhe von 596.300 € (Plan Vorjahr 596.300€) geplant. Entgelte für öffentliche Leistungen Zu den Entgelten für öffentliche Leistungen zählen (fast) ausschließlich die Gebühren, welche z. B. für die Kinderbetreuung in den gemeindlichen Einrichtungen oder Verwaltungstätigkeiten des Rathauses erhoben werden. Für das Jahr 2021 sind 1,843 Mio. € veranschlagt (Plan Vorjahr 1,771 Mio. €). Prozentual machen diese Erträge lediglich 4 % aus. In anderen Kommunen betragen diese Erträge 15 % und mehr. Die Gemeinde ist also bei der Bemessung ihrer Gebühren unterdurchschnittlich und die Bürger werden nicht "über Gebühr" belastet. Vielmehr sieht die Verwaltung hier Nachholbedarf für die Neukalkulation von Gebühren, was auch die Gemeindeprüfungsanstalt bei ihrer Prüfung 2021 erneut festgestellt hat. Privatrechtliche Leistungsentgelte In der Zeile 6 des Gesamtergebnishaushaltes wird die Summe 2,132 Mio. € ausgewiesen. Hierin enthalten sind alle Miet- und Pachtverträge, Kostenersätze für Beschädigungen und auch die Entgelte für Kinderferienspiele oder "Mini- Mecka". Sonstige ordentliche Erträge Die sonstigen ordentlichen Erträge sind mit 11,965 Mio. € nach den Steuern und ähnl. Abgaben die zweite große Ertragsart. Hierin sind insbesondere die Erträge aus Auflösungen von Rückstellungen enthalten, welche mit den Jahresabschlüssen der Vorjahre gebildet werden und sich allein auf voraussichtlich 11,4 Mio.€ belaufen werden.

Seite 17

2.3.3 Einzelne Aufwandsarten

Personalaufwendungen

Bei den Personalaufwendungen ist der allgemeine Trend der Personalkostensteigerung in unten stehender Grafik

abzuleiten. Der Planansatz 2021 mit 10,136 Mio. € gegenüber dem Planansatz 2020 (=9,695 Mio. €) eine Steigerung

der Personalkosten aus. Die Steigerung von rund 0,441 Mio. € resulitert aus neu geschaffene Stellen in der

Kernverwaltung und des erforderlichen Personals für die neue Kindertageseinrichtung in der Hügelstraße.

Detailierte Änderungen im Stellenplan ergeben sich aus der Anlage A1-A9.

10-Jahresübersicht

Mio. €

10,136

12,000

9,695

9,436

8,833

8,050

8,050

10,000

7,199

7,315

6,205

6,205

8,000

6,000

4,000

2,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

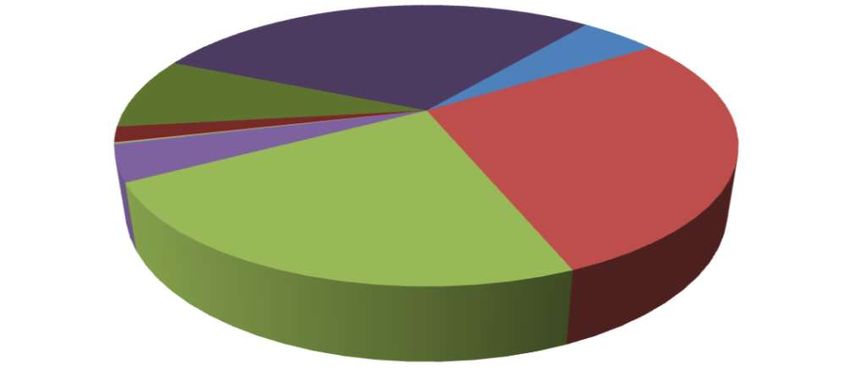

Personalaufwendungen - Aufteilung nach Teilhaushalten

THH 7: Planung, Bau, THH 8: Wirtschafliche THH 9: Allgemeine

Verkehr, Naturschutu; Unternehmen; Finanzwirtschaft;

558.900,00 €; 6% 77.000,00 €; 1% 10.000,00 €; 0%

THH 6: Sport;

111.700,00 €; 1% THH 1: Allgemeine

Verwaltung;

3.120.000,00 €; 31%

THH 2: Sicherheit und

Ordnung; 463.200,00 €;

5%

THH 5: Soziales;

4.283.700,00 €; 42% THH 3:

Schulträgeraufgaben;

THH 4: Kulturpflege;

746.900,00 €; 7%

722.400,00 €; 7%Seite 18

Sach- und Dienstleistungen

An Aufwendungen für Sach- und Dienstleistungen fallen im Jahr 2021 ca. 5,086 Mio. € an. Unter diesen Begriff fallen

insbesondere der Aufwand für Gebäudebewirtschaftung und Unterhaltung von Grundstücken und bauliche Anlagen.

Weiter finden sich hier Aufwendungen für in Anspruch genommene Dienstleistungen, weiter auch alle anderen

Verwaltungs- und Betriebsaufwendungen wie Verbrauchsmaterial, Fahrzeugunterhaltung etc.. Hier bilden sich

wesentliche auch die im Rahmen der "MIttelanmeldungsliste" diskutierten baulichen Sanierungsmaßnahmen und

andere Aufwendungen wieder.

Planmäßige Abschreibungen

Im kameralen Haushalt wurden bisher lediglich die Abschreibungen bei kostenrechnenden Einrichtungen

veranschlagt. Durch die im Gegenzug veranschlagte Einnahmeverbuchung im Einzelplan 9 wurden,die

Abschreibungen haushaltsneutral aufgeführt und hatten somit keine Auswirkungen auf das Ergebnis des

Verwaltungshaushalts. Dies änderte sich nun im Neuen Kommunalen Haushalts- und Rechnungswesen.

Die durch die Abschreibung abgebildete Vermögenswertminderung muss unter dem Gesichtspunkt der

intergenerativen Gerechtigkeit als Ressourcenverbrauch erwirtschaftet werden. Neben allen konsumtiven

Aufwendungen müssen künftig die Nettoabschreibungen durch die ordentlichen Erträge erwirtschaftet werden.

Das Vermögen der Gemeinde Meckenbeuren wurde in großen Teilen erfasst und bewertet. Die Ansätze 2020

basieren auf den uns zum Zeitpunkt der Planungsaufstellung vorliegenden Daten. Die flächendeckend

veranschlagten Abschreibungen auf das Sondervermögen werden im Ergebnishaushalt auf 2,268 Mio. € beziffert.

Im Gegenzug müssen die erhaltenen Zuschüsse für Investitionen und die Beiträge passiviert und entsprechend

aufgelöst werden. Hierfür sind 569.300 € veranschlagt. Die Nettoabschreibungen belaufen sich somit auf

1,699 Mio. €.

Da die Vermögensbewertung noch nicht vollständig abgeschlossen ist, kann sich auch dieser Betrag bis zur

Feststellung der Eröffnungsbilanz, die erst nach dem Rechnungsergebnis 2019 aufgestellt werden kann, noch

verändern.

(Darlehens-) Zinsen

Die Zinssätze für Darlehen sind seit 10 - 15 Jahren außerordentlich günstig. Die derzeitigen Zinsfestschreibungen

liegen zwischen 0,01 % und 5,00 %. Der Durchschnittszinssatz liegt bei 2,09 %. Die konsequente Darlehenstilgung -

ohne Neuaufnahmen - in den vergangenen Jahren machen sich bei der Entwicklung der Zinsaufwendungen

bemerkbar.

10-Jahresübersicht

Mio. €

0,700

0,422

0,600

0,414

0,391

0,386

0,365

0,351

0,345

0,500

0,303

0,286

0,245

0,400

0,300

0,200

0,100

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)Seite 19

Transferaufwendungen

§ 61 Ziffer 39 GemHVO definiert unter Transferaufwendungen einen Aufwand ohne unmittelbar damit

zusammenhängender Gegenleistung. Kurz gesprochen: FAG-, Kreis- und Gewerbesteuerumlage sowie Abmangel der

Kindergärten (Zuweisung an Träger) und Umlagen an Zweckverbände.

Zusammen belaufen sich die Transferaufwendungen auf 27,23 Mio. € und machen damit 61,8 % der ordentlichen

Erträge des Gesamtergebnishaushalts aus. Also werden 61 Cent von jedem €o wieder als Umlage weitergegeben.

Enthalten sind auch die Zuführungen zu Rückstellungen von künftigen Verpflichtungen für Kreis- und

Finanausgleichsumlage.

Entwicklung der wichtigsten Transferaufwendungen

(10 Jahresübersicht)

Mio. €

7,000 6,564 6,564 6,587 6,658

5,930

6,000

5,537

5,237 5,289

4,903 5,001 4,893 4,923

5,000 4,727 4,741

4,585

4,147 4,052

3,850

4,000 3,612

3,514

3,000

2,365 2,395 2,432

2,279

2,015 2,082

1,854 1,930

2,000 1,776

1,041

1,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Kreisumlage Finanzausgleichsumlage GewerbesteuerumlageSeite 20

Gewerbesteuerumlage

Die Gewerbesteuerumlage wurde im Jahr 2010 und 2011 auf 71 Prozentpunkte erhöht. Im Jahr 2012 bis 2017 wurde

sie wieder auf 69 Prozentpunkte, 2018 auf 68,3 Prozentpunkte, 2019 auf 64 Prozentpunkte und 2020 und 2021 auf 35

Prozentpunkte gesenkt.

Die Umlage berechnet sich nach der Formel: Tatsächliche Steuereinnahme (Ist) x Umlagesatz : örtlichen Hebesatz.

FAG-Umlage

Nach § 1a FAG erhebt das Land von den Gemeinden und Landkreisen jährlich eine Finanzausgleichsumlage.

Der FAG-Umlagesatz beträgt 2021 22,10%. Für jeden Prozentpunkt, um das die Steuerkraftquote die "60%-Hürde"

überschreitet, erhöht sich dieser um 0,06 %.

Unsere Steuerkraftmesszahl liegt im Jahr 2021 bei 19,070 Mio. €. Aus diesem Grund ergibt sich ein FAG-Umlagesatz

von 23,66 %. Dieser Satz auf die Bemessungsgrundlage der Steuerkraftsumme angewandt ergibt eine FAG-Umlage

i.H.v. 4,922 Mio. € (Vorjahr 5,009 Mio. €).

Kreisumlage

Erfreulicherweise wird der Hebesatz der Kreisumlage in einer engen Bandbreite schon lange stabil gehalten.

Dennoch ist zu beobachten, dass sich das absolute Aufkommen seit 2009 deutlich erhöht hat und der prozentuale

Anteil tendenziell ebenfalls ansteigt (früher Anteil des Verwaltungshaushaltes, künftig des Ergebnishaushaltes).

Sie beansprucht bis zu 1/5 der ordentlichen Erträge und ist durch die Gemeinde nicht beeinflussbar. Der Landkreis

betreibt derzeit eine konsequente Entschuldungspolitik, welche von den Kommunen über die Kreisumlage

mitgetragen wird.

Hebesatz Kreisumlage - 10 Jahresübersicht -

40,0% 35,0% 33,4%

32,0% 30,5% 32,0% 32,0% 32,0% 30,8% 30,8%

35,0% 30,5%

30,0%

25,0%

20,0%

15,0%

10,0%

5,0%

0,0%

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Sonstige ordentliche Aufwendungen

Bei den sonstigen ordentlichen Aufwendungen wird derjenige ordentliche Aufwand veranschlagt, der nicht den

anderen Aufwandspositionen zuzuordnen ist. Insgesamt sind dies 2,970 Mio. €. Davon sind die größten Positionen:

- Aufwendungen für Schadensfälle durch das Hochwasserereignis 1.830.000 €

- Erstattungen von Dritten (Verwaltungskostenbeiträge von Zweckverbände, Beteiligungen) 520.600 €

- Geschäftsaufwendungen (Bürobedarf, Post- und Fernmeldegebühren, Dienstreisen etc.) 344.300 €

- Versicherungen 150.600 €

- Rechts- und Beratungskosten 12.500 €

- Aufwendungen für ehrenamtliche Tätigkeit (Wahlhelfer, Feuerwehr, Gemeinderat) 53.100 €Seite 21

2.4 Gesamtfinanzplan

2.4.1 Allgemeines zum Finanzplan

Im Finanzplan sind die Einzahlungen und Auszahlungen, also die kassenmäßigen Geldbewegungen zu planen.

Verordnungsrechtlich wird in einem ersten Planabschnitt aus den ergebniswirksamen Einzahlungen und

Auszahlungen und den Bestandsveränderungen des Ergebnishaushalts der Zahlungsmittelsaldo ermittelt, der dem

Cash-Flow der kaufmännischen Kapitalflussrechnung entspricht und der die erwirtschafteten und für Investitionen

verfügbaren eigenen Zahlungsmittel darstellt. In zwei weiteren Abschnitten werden, ausgehend vom

Zahlungsmittelsaldo des Ergebnishaushalts, die Investitionen und Desinvestitionen sowie die Finanzierungsvorgänge

(Kreditaufnahmen und Kredittilgungen) geplant.

Die Finanzrechnung wird als Jahresergebnis zusätzlich um die nicht planungsrelevanten Vorgänge

(haushaltswirksame Ein- und Auszahlungen) ergänzt.

Damit gibt der Finanzplan Auskunft über die Liquiditätslage einer jeden Kommune. Er zeigt die Änderung des

Bestandes an liquiden Mitteln auf, da der Saldo des Finanzhaushalts spätestens als Ergebnis aus der

Finanzrechnung die Position Liquide Mittel in der Bilanz vergrößert oder verringert. Der Finanzplan ist gegenüber dem

handelsrechtlichen Rechnungsmodell eine Weiterentwicklung. Sie entspricht der handelsrechtlichen

Kapitalflussrechnung, wird aber ganzjährig geführt und nicht wie diese aus dem Jahresabschluss nachträglich

abgeleitet.

Das Haushaltsjahr 2021 stellt sich als Zusammenfassung in Einzahlungen und Auszahlungen wie folgt dar:

2021 2021

Plan Plan

Ergebniswirksame Einzahlungen 34.430.000 Ergebniswirksame Auszahlungen 32.615.200

Zahlungsmittelbedarf Ergebnishaushalt 1.814.800

Einzahlungen aus Auszahlungen aus

4.427.700 18.651.800

Investitionstätigkeit Investitionstätigkeit

Saldo aus Investitionstätigkeit -14.224.100

Veranschlagter Finanzierungsmittelfehlbetrag -12.409.300

Einzahlungen aus Kreditaufnahmen 6.000.000 Auszahlungen Kredittilgungen 720.000

Saldo aus Finanzierungstätigkeit 5.280.000

Veranschlage Änderung Finanzierungsmittelbestand -7.129.300

2.4.2 Zahlungsmittelbedarf Ergebnishaushalt

Die Gegenüberstellung von ergebniswirksamen Einzahlungen und Auszahlungen zeigt auf, dass es der Gemeinde im

Haushaltsjahr 2021 gelingt, aus laufender Verwaltungstätigkeit einen Zahlungsmittelüberschuss von 1,815 Mio. € zu

erwirtschaften.

Der Zahlungsmittelbedarf des Ergebnishaushaltes ist ausreichend, um die Tilgungsleistungen von 720.000 € zu

finanzieren. Damit ist der gesetzliche Mindestzahlungsmittelüberschuss erreicht.Seite 22

2.4.3 Investitionstätigkeiten

Die Ein- und Auszahlungen der Investitionstätigkeiten sind im Detail im Investitionsprogramm (vgl. Finanzhaushalt,

grün, letzte Seiten) aufgelistet.

Die Einzahlungen setzten sich zusammen aus 1,616 Mio. € Investitionszuwendungen von Bund und Land und

Einzahlungen aus Veräußerung von Grundstücken 2,8 Mio.€. Die Einzahlungen aus vergebenen Darlehen spielen mit

weniger als 12.000 € eine untergeordnete Rolle.

Die Auszahlungen werden von Baumaßnahmen dominiert (12,664 Mio. €). Für den Erwerb von Grundstücken stehen

2,0 Mio.€ zur Verfügung. Für insgesamt 3,331 Mio. € werden Vermögensgegenstände erworben (Fahrzeuge,

technische Anlagen etc.). Dem Eigenbetrieb Abwasser wird ein Trägerdarlehen gewährt (500.000 €), es werden

Investitionen von Vereinen (57.000 €) unterstützt und es sind Zuschüsse in Höhe von 100.000 € an den

Zweckverband Breitband vorgesehen, um Infrastrukturmaßnahmen für Breitband in der Gemeinde angehen zu

können.

Baumaßnahmen - 10-Jahresübersicht -

Mio.€

12,664

16,000

14,000

10,028

12,000

8,461

7,187

10,000

5,715

8,000

4,435

4,573

4,105

3,586

3,473

6,000

2,007

1,616

1,668

1,176

4,000

0,871

0,534

0,500

0,325

0,355

0,103

2,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Baumaßnahmen Investitionszuschüsse Dritter (Plan) (Plan)

Grundstücksverkehr - 10-Jahresübersicht -

in Mio. €

3,101

2,800

2,800

2,386

4,000

2,000

2,000

1,732

1,622

1,407

3,000

1,283

1,077

1,046

0,757

0,683

0,683

0,444

0,408

0,341

2,000

0,247

0,044

1,000

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)

Grundstückserwerb GrundstückveräußerungenSeite 23

2.4.4 Ein- und Auszahlungen Kredite

Im Haushaltsjahr 2021 ist eine Neuaufnahme von Krediten i.H.v. 6,000 Mio € geplant. Die Veränderung des

Finanzmittelbedarfes von 7,129 Mio. € kann aus dem Bestand der liquiden Mittel gedeckt werden.

Im Gegenzug wird der Abbau von Schulden weiterhin vorangetrieben. Sondertilgungen sind im kommenden Jahr nicht

vorgesehen. Dies ist bei aktueller Zinslage auch nicht sinnvoll. Für höhere Guthaben fallen zwischenzeitlich sogar

Verwahrzinsen an.

Die jährlichen Tilgungen

(10-Jahresübersicht)

Mio. €

1,108

1,200

0,814

1,000

0,748

0,748

0,748

0,722

0,720

0,718

0,673

0,800

0,562

0,600

0,400

0,200

0,000

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan) (Plan)Seite 24

2.5 Der Schuldenstand

Nach einer 7-jährigen Konsolidierungsphase von 1993 bis 1999 ohne Schuldaufnahmen waren ab dem Jahr 2000 bis

2004 nachstehende Nettoneuverschuldungen (also Kreditaufnahmen abzüglich jährlicher Tilgungen) notwendig. Ab

2005 bis Ende 2009 schließt sich eine weitere fünfjährige Konsolidierungsphase ohne Schuldenaufnahme an. Ab

2010 waren - bedingt durch den Bau des Bildungszentrums - Darlehensaufnahmen in erheblichem Umfang zu tätigen.

2014 bis 2020 waren keine Schuldaufnahmen erforderlich. 2021 wird eine Kreditaufnahme i.H.v. 6.000.000€

veranschlagt.

Jahr Schuldenaufnahme Darlehensstand Ende 2021

1991 1.022.584 € 0€

1996 3.118.880 € 524.176 €

2000 766.938 € 0€

2003 700.000 € 215.385 €

2004 1.500.000 € 638.199 €

2010 2.000.000 € 1.058.816 €

2011 3.000.000 € 2.369.179 €

2012 6.060.000 € 4.956.419 €

2013 1.507.667 € 1.247.080 €

2021 6.000.000 € 6.000.000 €

Insgesamt* 25.676.069 € 17.009.254 €

* ohne das aufwandneutrale Darlehen für die Wohnanlage Bahnhofplatz:

Jahr Schuldenaufnahme Darlehensstand Ende 2021

1996* 350.235 € 97.138 €

Eingegangene Verbindlichkeiten, die Kreditaufnahmen wirtschaftlich gleichkommen, sind:

Die Kreditaufnahme für Wohnungen in der Wohnanlage Bahnhofplatz ist für die Gemeinde kostenneutral, da die Zins-

und Tilgungsleistungen durch Dritte erbracht werden; Restschuld auf Ende 2021 = 97.138 € (ursprünglich ab 1996 =

350.235 €).

Pro-Kopf-Verschuldung der Gemeinde

Die Verschuldung je Einwohner beträgt nach der amtlichen Berechnung, bei einer Einwohnerzahl von 13.931 (Stand

30.06.2020), auf Ende des Planjahres 2021 (im Kämmereihaushalt) = 1.228 € je Einwohner.

Haushaltsjahr Vorjahr

Kämmerei: 1.252 € 883 €

Wasser: 88 € 59 €

Abwasser: 820 € 827 €

Regionalwerk: 81 € 90 €

inkl. Eigenbetriebe 2.240 € 1.858 €Seite 25

Die Pro-Kopf-Verschuldung (Kämmereihaushalt),

(ohne das Darlehen für den Sozialfond für Altenbetreuung, da dadurch

keine finanzielle Belastung für den Gemeindehaushalt gegeben ist)

€

1.404

1.600

1.252

1.225

1.201

1.400

1.112

1.133

1.066

1.200

999

999

883

1.000

800

406

600

376

382

362

372

367

364

351

400

200

0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan)

Kommune vergleichbarer Landesdurchschnitt

Gesamtverschuldung (incl. Eigenbetriebe),

€

3.000

2.240

2.121

2.050

2.050

2.500

1.996

1.920

1.858

1.880

1.805

1.729

2.000

1.239

1.209

1.155

1.136

1.102

1.059

1.053

1.500

936

1.000

500

0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

(Plan)

Kommune vergleichbarer Landesdurchschnitt

Wertung:

Nachdem Ende 2009 die Durchschnittswerte des Regierungsbezirks durch die Teilentschuldung erreicht waren, sind

für Meckenbeuren durch die getätigten Investitionen 2010-2013 wieder überdurchschnittliche Pro-Kopf-

Verschuldungen gegeben; insbesondere im Kämmereibereich und beim kostendeckenden Eigenbetrieb Abwasser.

Dank des Verzichts auf Darlehensaufnahmen seit 2014 wurde die Pro-Kopf-Verschuldung des Kämmereihaushaltes

erfreulicherweise reduziert, liegt aber weiterhin über dem Durchschnitt. Allerdings ist es in den letzten Jahren

gelungen, nicht nur die Regeltilgung zu erwirtschaften, sondern Rücklagen für Investitionen anzusammeln und damit

eine weitere Neuverschuldung zu vermeiden. Die Investitionstätigkeit der Gemeinde im Jahr 2021 mit einem

Gesamtvolumen von 18,2 Mio. € kann nicht mehr voll aus den liquiden Mitteln finanziert werden. Abhängig von der

Umsetzung werden Darlehensaufnahmen von bis zu 6 Mio. € eingeplant. Dieser Betrag ist rein für Investitionen

eingeplant und damit genehmigungsfähig.

Regierungsbezirk Tübingen (31.12.2019):

2.240 € je EW incl.Eigenbetrieben, 1.252 € nur KämmereiSeite 26 2.6 Kassenkreditermächtigung Zur Abwicklung des Investitionsvolumens kann es mitunter notwendig sein, kurzfristig Kassenkredite aufzunehmen, bis die eingeplanten Finanzierungsmittel eingegangen sind. Die Kassenkreditermächtigung ist für 2021 auf 9,2 Mio. € festgesetzt (Vorjahr 8,7 Mio. €). Die Erhöhung wurde aufgrund der aktuell sehr volatilen Gesamtlagen vorgenommen und fast bis zum Maximalbetrag hochgesetz. Nach § 89 Abs. der Gemeindeordnung (GemO) bedarf dieser Kassenkredit im Rahmen der Haushaltssatzung keiner besonderen Genehmigung der Rechtsaufsichtsbehörde, da er ein Fünftel der ordentlichen Aufwendungen von 45,664 Mio. € nicht übersteigt. 2.7 Verpflichtungsermächtigungen Für das Jahr 2021 sind wie im Vorjahr keine Verpflichtungsermächtigungen ausgewiesen. 2.8 Hebesätze Die Realsteuerhebesätze werden weiterhin nicht verändert und betragen in 2021: Grundsteuer A 350% Grundsteuer B 370% Gewerbesteuer 370% 2.9 Gesamtbetrachtung Der Ergebnishaushalt schließt mit einem positiven Ergebnis i.H.v. 58.600 € ab, d.h. die Voraussetzungen des Haushaltsausgleichs gemäß § 80 Abs. 2 und 3 GemO sind erfüllt. Der Finanzhaushalt schließt mit einer veranschlagten Änderung des Finanzmittelbestandes i.H.v. -7.129.300 Mio.€ ab. Gemäß § 89 Abs. 1 GemO zur Liquiditätssicherung hat die Gemeinde durch eine Liquiditätsplanung die Verfügbarkeit liquider Mittel für eine rechtzeitige Leistung der Auszahlungen sicherzustellen. Dieser Mindestbestand an liquiden Mitteln berechnet sich hilfsweise aus 2 % der Auszahlungen der laufenden Verwaltungstätigkeit der 3 vorangegangenen Jahre. Dies wären für Meckenbeuren ca. 620.000 €. Unter Berücksichtigung der Liquidität zum 31.12.2019 i.H.v. 10,1 Mio. € ergibt sich eine voraussichtliche Liquidität zum 31.12.2020 i.H.v. ca. 3,0 Mio. € (10,1 Mio.abzgl. 7,1 Mio. Änderung des Finanzmittelbedarfes). Damit ist der erforderliche Mindestbestand gedeckt und die Gemeinde kann die rechtzeitige Leistung von Auszahlungen sicherstellen. Der planmäßige Zahlungsmittelüberschuss aus der laufenden Verwaltungstätigkeit ist dieses Jahr mit 1,815 Mio. € positiv. Der Saldo aus Investitionstätigkeit schließt mit 12,409 Mio. € ab, was in erster Linie aus den geplanten Großprojekten resultiert. Die Ausgaben für Baumaßnahmen liegen mit 12,664 Mio. € um 2,636 Mio. € höher als im Vorjahr (= 10,028 Mio. €). Die Abwicklung des Maßnahmenpaketes stellt ein ehrgeiziges Ziel dar.

Seite 27

B Fünfjährige Finanzplanung

Planungszeitraum 2021-2024, Vorschau für die Jahre 2022 bis 2024

(siehe Anlage, Seite A 16 bis A 24)

§ 85 der Gemeindeordnung verpflichtet die Gemeinden, einen fünfjährigen Finanzplan zu erstellen.

Die sogenannten jährlichen Orientierungsdaten nach dem Haushaltserlass (herausgegeben vom Innenministerium

und dem Finanzministerium im Benehmen mit dem Kultusministerium) wurden hierbei weitgehend beachtet, wobei

jedoch stets die örtlichen Gegebenheiten Berücksichtigung fanden.

Obwohl sich die Vorschau nur auf die Jahre 2022 bis 2024 beschränkt, können sich aus gesamtwirtschaftlichen,

steuerpolitischen oder gemeindepolitischen Gründen kurzfristig Veränderungen ergeben, so dass dieses Planwerk

dann in der Vorausschau in wesentlichen Teilen wieder überholt ist. Die Erfahrungen in der Vergangenheit zeigen,

dass jedes Jahr Korrekturen vorzunehmen sind. Dennoch ist der Finanzplan eine wertvolle Orientierungshilfe und

Richtschnur für die nächsten Jahre. Allerdings muss an dieser Stelle bereits darauf hingewiesen werden, dass das

SARS-CoV2-Virus und die daraus herrührende Covid19-Erkrankung von der WHO als globale Pandemie bewertet

wird. Das Zahlenwerk 2021 und darüber hinaus ist somit von schwer beeinflussbaren Faktoren mit geprägt.

Ausgabenschwerpunkte 2022 bis 2024

Die Investitionen der jeweils nächsten 3 Jahre sind in der Finanzplanung gesondert aufgelistet, siehe Seiten A 22

und A 24.

Die nach wie vor stabilen Rahmendaten - sowohl für das Gewerbe vor Ort als auch über die bundesweiten

Steuerschätzungen - lassen aktuell ein schnelle Erholung von der Pandemie vermuten. Dennoch ist mittelfristig ein

Schuldenabbau mit weiteren Konsolidierungsjahren unumgänglich, um sich zumindest dem Durchschnitt der

Verschuldung des Regierungsbezirks wieder anzunähern. Wie die Darstellung auf Seite 29 des Vorberichtes zeigt,

befindet sich die Gemeinde hier zwar auf einem guten Weg, hat dies jedoch insbesondere der zuletzt guten

Wirtschaftslage zu verdanken. Insbesondere die Ertragsseite muss in den kommenden Jahren im Blick gehalten

werden, um durch die daras resultierenden Einzahlungen die Darlehenstilgungen bedienen zu können.

Geplante Investitionen (stichpunktartig dargestellt ab 100 T€)

T€

Erweiterung Gerätehaus Meckenbeuren 500

Grundstücks- und Immobilienerwerb 3.000

Erweiterung Gerätehaus Meckenbeuren 500

Gestaltung Hinterer Schulhof Grundschule Meckenbeuren 300

Neugestaltung des Pausenhofs, Plan Büro Hornstein

255

(Entfernung der Markierungen Verkehrsübungsplatz)

Energiezentrale BZM Buch 450

Planung neue Einrichtung Kita Liebenau 4.020

Sanierung Brückenbauwerke Sammletshofer Steg 300

Ersatzneubau Schussenbrücke Kehlen (Kostenersatz Landkreis) 1.500

Umgestaltung Bushaltestellen 300

Umbau Hirschlatter Straße 470

Umsetzung Radwegekonzept 900

Umbau Einmündung Eckenerstraße/Bahnhofstraße (Rechtsabbiegespur) 220

Sanierung denkmalgeschütztes Bahnhofsnebengebäude einschließlich Neueinrichtung einer

100

WC-Anlage

Umgestaltung Bahnhofsnebengebäude 200

Investitionen in Infrastruktur in Abstimmung mit Zweckverband Breitband Bodenseekreis 500

Darlehenstilgungen öffentl. Banken und Sparkassen 2.682

Die Finanzierung erfolgt insbesondere durch vorhandene Grundstückserlöse und Zuwendungen sowie vorhandene

Rücklagen.Seite 28 Als Fazit ist festzustellen, dass steigende Finanzierungslasten aus steigenden Personalkosten (insb. Kleinkind- und Ganztagesbetreuung) und Unterhaltung der öffentlichen Einrichtungen sowie höhere Umlagezahlungen die Netto- Investitionsraten dauerhaft belasten werden. Hinzu kommen höhere Zinsen durch den Kreditbedarf für Investitionen. Letzteres konnte durch das niedrige Zinsumfeld weitgehend stabil gehalten werden. Haushaltsausgleich In der mittelfristigen Finanzplanung ist der Ergebnishaushalt im Jahre 2022 nicht ausgeglichen, sondern mit einem deutlichen Minus von 1,3 Mio €. verzeichnet. Dieser Verlust kann aber durch Rücklagen aus den Jahren 2020 und 2021 sowie den Folgejahren ausgeglichen werden (§ 80 GemO i.V.m. § 24 GemHVO).

Seite 29 C Schlussbemerkungen und Ausblick 1. Zusammenfassung zum Planjahr 2021 Die Gemeinde Meckenbeuren bucht nun seit gut einem Jahr doppisch. Wie bereits vorher klar war, ist eine Vergleichbarkeit zu früheren Haushalten nicht mehr gegeben. Der Abschluss 2020 steht zudem noch aus und so wäre aus der Planung 2021 auch ohne weitere Faktoren mit Unsicherheiten behaftet. Hinzu kommt die Pandemie, die die Welt seit gut einem Jahr in ihren Bann genommen hat. Man muss vermuten, dass weiter Virusmutanten und ein nicht immer gegebenes Erinnerungsvermögen des Immunsystems auch zukünftig Impfungen für die gesamte Menschheit erfordern dürfte. So die wissenschaftliche Sicht – leider muss außerdem vermutet werden, dass die Pandemie auch im zwischenmenschlichen Zusammenleben Spuren hinterlässt. Als „mündige Menschen“ ist ein Teil von uns jedenfalls der Ansicht, dass nicht alles, was uns Politik und Wissenschaft erzählt, richtig sein könne. Das führt unweigerlich zu Spannungen durch unterschiedliche Auffassungen. Ein Mix aus „Pegida“, „Identitären“, „Querdenkern“ usw. ist mitunter Ausfluss dieser Entwicklung. Nach herrschender Meinung allerdings ist davon auszugehen, dass hohe Durchimpfungsraten die Ansteckung reduzieren und somit die Wahrscheinlichkeit von Mutationen. Diese Folgerung sollte den meisten eingängig sein – sollte man meinen. Auch 2020 kämpfte die Verwaltung mit Krankheiten und Fluktuation. Dennoch gelang es, die finanziellen Auswirkungen inmitten der Pandemie zu begrenzen. Dank mutiger Entscheidungen des Gemeinderates noch im Juli 2020 wurde das Notwendige getan und nicht so Eiliges zurückgestellt – ohne den Haushalt jedoch zu sperren. Das wäre konjunkturell kein gutes Signal gewesen. Rückblickend war das ein Erfolg und das richtige Vorgehen. Dank der Hilfen von Bund und Land war die Verwaltung stets handlungsfähig. Zudem darf nochmals gelten, was bereits vor einem Jahr festgehalten war: Die Überschüsse der goldenen Dekade 2010-2019 wirken noch bis in das Planjahr 2021. Immer noch stehen über 9 Millionen Euro für Investitionen in die Zukunft bereit. Ein Teil davon ist allerdings gebunden durch die richtungsweisenden Großprojekte, die 2020 bereits angestoßen waren. Außerdem haben wir uns an einen pandemischen Zustand gewöhnt bzw. stecken mitten in einem Anpassungsprozess. War schon 2019 erkennbar, dass wir am Anfang eines Strukturwandels stehen (siehe Schlussbemerkungen zum Haushalt 2020), so haben sich aus unserer Sicht Veränderungsprozesse deutlich beschleunigt. Lange standen die deutschen Automobilhersteller im Ruf, nicht innovativ zu sein und Entwicklungen zu verschlafen. Die scheint sich als falsch herauszustellen: Zwar galt Tesla beispielsweise als viel innovativer – brach aber wiederholt die vollmundigen Versprechungen des Firmenlenkers Elon Musk. Inzwischen jedoch weisen viele Hersteller eine deutlich breitere Modellpalette mit innovativen Antriebskonzepten auf. Bei allen Exporterfolgen jedoch, die seit Anfang 2021 für Deutschland wieder zu verzeichnen sind, fällt auf: Die USA und China befördern wie Staubsauger Produkte in ihre Länder und bei uns kommt es zu Engpässen durch fehlende Rohstoffe. Ungleiche Produkte wie Speicherchips und Rundholz sind „Mangelware“. Steht uns eine „Konjunkturexplosion“ ins Haus, weil die Pandemie uns so viel Verzicht über eine lange Zeit abverlangt hat? Die kommenden Monaten werden es uns zeigen. Auch Betriebe in Meckenbeuren profitieren bereits jetzt davon. Der Einzelhandel und unsere Gastronomie würde an dieser Stelle jedoch protestieren – bleibt zu hoffen, dass die aktuellen Öffnungen auch dort die Wende bringen. Der Optimismus schlägt sich bei den Planzahlen 2021 in einer einzigen Zahl nieder: Die Gewerbesteuer wird wieder auf 11 Mio. € geschätzt. Tatsächlich wurden Vorauszahlungen von den Unternehmen wieder erhöht und für 2020 kam es sogar zu Nachzahlungen. Alles in Allem kommt so ein gerade noch ausgeglichenes Ergebnis zustande, was den in der Doppik so wichtigen Ergebnishaushalt betrifft – die Abschreibungen konnten erwirtschaftet werden. Allerdings ist nicht zu übersehen: Personal- und Sachaufwand steigen weiter ungebremst an. Gerade der Betreuungsbereich steht vor weiteren Herausforderungen. Die Kita Hügelstraße bildet den Auftakt, gefolgt von Erfordernissen einer neuen Kita (Ersatz) in Liebenau und ein Rechtsanspruch auf Betreuung an Grundschulen ist beschlossene Sache. Es ist klar: Strukturschwache Gemeinden werden von solchen Entwicklungen ganz besonders gefordert. Meckenbeuren ist es in der Vergangenheit gelungen, einen leistungsfähigen Mix aus Unternehmen, Bevölkerungszuwachs und dazu passender Infrastruktur zu schaffen. Man könnte von einem „Gleichgewicht“ sprechen, das sich auch in leistungsfähigen Haushalten niederschlägt. Die Verwaltung wird beobachten, ob die Pandemie dieses Gleichgewicht nicht gestört hat. Die Politik wiederum ist aufgerufen, Die Weichen auch weiterhin richtig zu stellen.

Seite 30 2. Ausblick für die nächsten Jahre Stehen wir mitten in einer Krise oder an deren Ende? Diese Frage wird man im kommenden Jahr beantworten können. Viel spricht dafür, dass wir das Schlimmste überstanden haben. Mit Blick auf Staaten wie Indien allerdings muss man sagen, dass dies für Schwellen- und Entwicklungsländer nicht überall gilt. Die Bewältigung der Pandemie darf die Entwicklungsländer nicht vergessen! Das würde uns allen schaden. In die Pandemiebewältigung werden derzeit (richtigerweise) enorme Geldmengen gepumpt. Die Börsen notieren höher als Anfang 2020 – ein Zeichen, dass die Liquidität Rendite krampfhaft sucht. Manche Gemeinden haben dabei auf ein Geschäftsmodell der Greensill-Bank gebaut – und verloren. Die Notenbanken haben die Märkte mit billigem Geld geflutet. Wir befinden uns inmitten eines großen, fiskalischen Experiments, dessen Ausgang derzeit ungewiss ist. Die Wirtschaft bringt es gerade zweifellos wieder zum Laufen – um welchen Preis? Tatsächlich hat die Verwaltung für die kommenden Jahre wieder hohe Gewerbesteueransätze gewählt. Dies ist nicht ohne Risiko – und trotzdem ist der Ergebnishaushalt 2022 leider nicht ausgeglichen. Die weiter steigenden Sach- und Personalaufwendungen können nicht mit steigenden Steuereinnahmen kompensiert werden. Die Botschaft wiederum ist, Politik und Verwaltung sollten Aufgabenkritik betreiben und die Nutzungsentgelte überprüfen. War im vorigen Jahr noch von der Absicht die Rede, ein Gemeindeentwicklungskonzept auf die Beine zu stellen, welches in die Fortschreibung des Flächennutzungsplanes – nach nunmehr über 20 Jahren – münden soll, so ist die Absicht Realität. Die Bürgerinnen und Bürger haben gesprochen, eine Beteiligung von über 40% bei der Fragebogenaktion ist überdurchschnittlich und zeigt, dass die Menschen ihre Gemeinde prägen wollen. Der „Startbeschluss“ für den Flächennutzungsplan ist nunmehr gefallen mit der Wahl des Büros. Auch wenn die gewünschte Präsenz, das „Miteinander“, im letzten Jahr viel zu kurz kam, so hat es doch auch Fortschritte gebracht: Wir sind „online“ in Kontakt geblieben und das führte zum Ausbau dieser Plattformen. Gerade die Schulen mussten oft improvisieren – selbst vor den Ausschüssen des Gemeinderates machte die Videokonferenz nicht halt. Die Digitalisierung musste sozusagen ihrer eigenen Evolution vorauseilen. So ging es auch voran bei den Rahmenbedingungen für den Breitbandausbau und 2021 wir der Zweckverband Breitband mit dem Landkreis und 10 Kreisgemeinden in den Bau kommunaler Glasfasernetze einsteigen. Die Förderquote liegt bei bis zu 90% und unterversorgte Gebiete werden voraussichtlich die Kernorte in der Datenübertragung für eine gewisse Zeit sogar überholen. Bis 2024 soll hier bereits viel erreicht sein. Aktuell erreichen uns erste Rückfragen aus der Bürgerschaft zur Grundsteuerreform. Die Kommunen sind ja gehalten, die Reform so mitzugestalten, dass die Umstellung nicht dazu genutzt wird, das Aufkommen insgesamt zu steigern, sondern mitzuhelfen, die Maßnahme transparent umzusetzen. Dabei bleibt es nicht aus, dass es zu einer Umverteilung kommt: Das Einfamilienhaus auf großem Grundstück wird – gemessen an heutigen Verhältnissen – mehr zur Kasse gebeten werden. Ob das „gerecht“ oder „ungerecht“ ist, dürfte am Blickwinkel des jeweilig Betroffenen festzumachen sein. In jedem Fall war ein Verteilmaßstab, der bei den Werten auf 1914 und bei der Verteilung auf die 1960er Jahre zurückgreift, reformbedürftig. Die Steuerverwaltung wird aber auf allen Ebenen staatlichen Handelns in den kommenden Jahren mit diesen Fragen befasst sein. Auch hierbei werden wir auf eine professionelle Öffentlichkeitsarbeit der Gemeinde angewiesen sein, wie sie seit Mitte 2020 wieder in der Verwaltung etabliert ist. Greift man die Themen aus der Gemeindeentwicklung weiter auf, so ist neben der Digitalisierung auf den vordersten Rängen das Thema Wohnen zu finden. Nach wie vor ist der Bodenseeraum Magnet – sowohl für die Wirtschaft, als auch für die Menschen die ihr folgen. Oder umgekehrt? Wohn- wie Gewerberaum ist knapp. Dabei ist klar, dass die Schaffung andere Ressourcen beansprucht und der Natur weniger Raum bleibt. Allein die Diskussion um die Berücksichtigung einer großen Gewerbefläche bei Hirschlatt in der Regionalplanung ist Beleg für diesen enormen Zielkonflikt. Die kommenden Jahre werden weiter geprägt sein von Flächenhunger. Wie werden sehen, inwieweit ein wirtschaftlich trudelnder Flughafen Friedrichshafen in dieser Gemengelage langfristig Bestand hat oder es Alternativen für diese große, „blockierte“ Fläche gibt. Ein immer heißes Eisen für Meckenbeuren ist das Thema Mobilität und Straßen. Ist die Südumfahrung nun verkehrswirksam, so leiten sich gerade für Kehlen weitere Fragestellungen ab: Wann kommt die neue Brücke in der Pestalozzistraße? Was passiert mit der Bahnpassage? Wird die Südumfahrung gar irgendwann auch Trasse für die B 30 Ost? Was tut sich bei letzterem Thema überhaupt? Aktuell gefühlt sehr wenig. Die Landtagswahl und die Neuauflage der alten Koalition in Stuttgart hat sicherlich das ihrige dazu beigetragen. Und doch muss das Thema wieder an Fahrt gewinnen – auch wenn derzeit im Kernort wieder alte Themen aufflackern: Ist die Umfahrung der Todesstoß für den ohnehin gebeutelten Einzelhandel? Was passiert mit den Hofläden? Diese Fragestellungen kennen wir bereits von der B 467 im Zusammenhang mit der früheren Debatte um die Umfahrung Liebenau – noch bevor die B 30 Ost zur aus heutiger Sicht rechtlich allein möglichen Trasse wurde. Das Ziel von Umfahrungen dürfen diese Fragen aber nicht ins Wanken bringen: Es gilt immer abzuwägen, bei welcher Handlungsalternative mehr Menschen profitieren. Gerade in letzter Zeit hat die Wissenschaft wieder deutlich gemacht, welch schädlichen Einfluss (Verkehrs-)Lärm auf die Gesundheit der Menschen hat.

Sie können auch lesen