HESSISCHER RECHNUNGSHOF - EPSAS als Chance für eine Harmonisierung der öffentlichen Rechnungslegung in Europa?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

HESSISCHER RECHNUNGSHOF EPSAS als Chance für eine Harmonisierung der öffentlichen Rechnungslegung in Europa? 5. Hamburger Fachtagung zur Reform des staatlichen Haushalts- und Rechnungswesens Dr. Andreas Rüdinger Referatsleiter, Hessischer Rechnungshof

EPSAS als Chance für eine Harmonisierung

der öffentlichen Rechnungslegung in Europa?

Problemstellung:

Perspektive des Rechnungslegers,

hier: der Finanzkontrolle

Geschäftsprozesse (insbes. der Finanzstatistik und

der Rechnungslegung) hinterfragen

Gestaltungsempfehlungen für offene Fragen der

Standardsetzung und Regelungsinhalte abgeben

Besonderheiten des öffentlichen Sektors Geltung

verschaffen

Teilnahme an der aktuellen Diskussion:

Erarbeitung eines EPSAS Rahmenkonzepts

2

Deutscher Bundestag

Aufforderung an die Bundesregierung,

„durch aktive Mitgestaltung der EPSAS darauf hinzuwirken,

dass bewährte deutsche Rechnungslegungsgrundsätze

ausreichend Beachtung finden“.

(Beschluss vom 27.6.2013 , vgl. Bundestags-Drucksache 17/14148, S. 3.;

wortgleich auch Beschlussempfehlung vom 25.2.2015, vgl. Bundestags-

Drucksache 18/4182, S. 3)

3

Harmonisierungserfordernis

4Harmonisierungserfordernis

Eine Harmonisierung der öffentlichen Rechnungslegung

ist nicht nur in Deutschland, sondern auch in Europa geboten!

vollständige, zuverlässige und vergleichbare Haushaltsdaten in der

Finanzstatistik liefern eine verbesserte Entscheidungsgrundlage

vollständige, zuverlässige und vergleichbare Haushaltsdaten sind für die

Bundesrepublik Deutschland als Mitgliedstaat mit größtem Haftungsanteil

(27% am ESM = 190 Mrd. Euro) unerlässlich

Wie sollten EPSAS ausgestaltet sein?

5Anforderungen der Rechnungshöfe

des Bundes und der Länder

„Die Rechnungshöfe begrüßen die Absicht der Kommission,

vollständige, zuverlässige und vergleichbare

Haushaltsdaten über die tatsächliche wirtschaftliche

Situation der öffentlichen Haushalte anzustreben.“

(Verlässliche Finanzstatistik sicherstellen – Positionspapier zur Einführung von

europäischen Rechnungslegungsstandards vom 14.05.2014)

6Anforderungen der Rechnungshöfe

des Bundes und der Länder

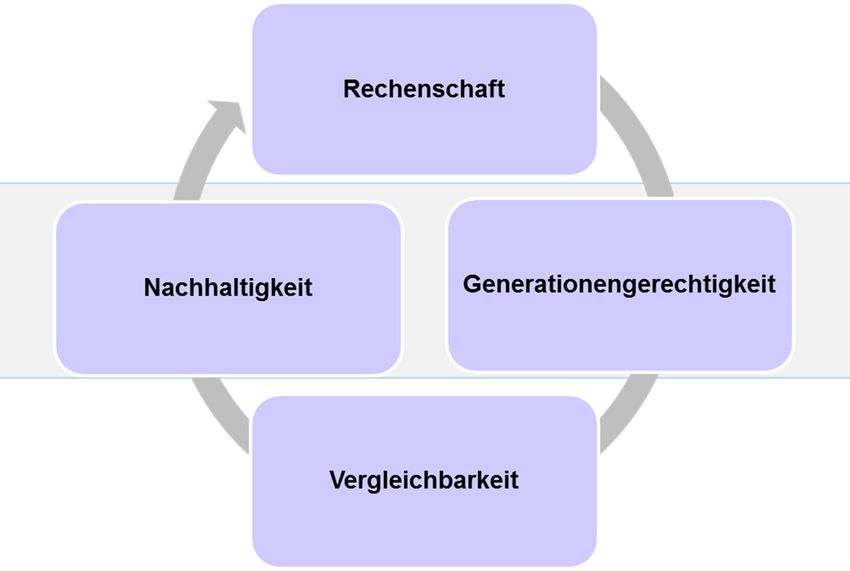

„Die Rechnungshöfe betonen, dass

Rechnungslegungsregeln für die öffentliche

Haushaltswirtschaft Stabilität und intergenerative

Gerechtigkeit sicherstellen müssen:“

(Verlässliche Finanzstatistik sicherstellen – Positionspapier zur Einführung von

europäischen Rechnungslegungsstandards vom 14.05.2014)

7Anforderungen der Rechnungshöfe

des Bundes und der Länder

„Rechnungslegungsregeln müssen durch eine

konsequente Betonung des Grundsatzes der

Objektivierung verlässliche und vergleichbare Zahlen

sicherstellen.“

„Den Regeln muss das Vorsichtsprinzip zugrunde liegen,

das im öffentlichen Haushaltswesen das Ziel der

intergenerativen Gerechtigkeit unterstützt.“

(Verlässliche Finanzstatistik sicherstellen – Positionspapier zur Einführung von

europäischen Rechnungslegungsstandards vom 14.05.2014)

8Anforderungen der Rechnungshöfe

des Bundes und der Länder

„Die IPSAS, welche als Muster für mögliche europäische

Regeln vorgeschlagen werden, wären … in wesentlichen

Punkten ohnehin nicht geeignet, die oben genannten

Grundsätze für die Rechnungslegung öffentlicher

Haushalte umzusetzen.“

(Verlässliche Finanzstatistik sicherstellen – Positionspapier zur Einführung von

europäischen Rechnungslegungsstandards vom 14.05.2014)

9Rechnungslegungszwecke

im öffentlichen Sektor: IPSAS als Muster?

Investor Information

Rechenschaft

EPSAS IPSAS

10Rechenschaftszweck im öffentlichen Sektor:

IPSAS als Muster?

Rechenschaft über die Verwendung der öffentlichen Mittel stellt einen

grundlegenden Zweck der öffentlichen Rechnungslegung dar

(Regierungen als Treuhänder des Steuerzahlers)

Effektivität der Budgetverwendung

(Zielerreichung)

Effizienz der Budgetverwendung

(Wirtschaftlichkeit)

11Vergleichbarkeit insbesondere für Zwecke der

Finanzstatistik: HGrG als Muster!

§ 7a Abs. 2 HGrG

1Konkretisierungen,insbesondere die Ausübung der handelsrechtlichen

Wahlrechte, und vom Absatz 1 abweichende Regelungen, die aufgrund

der Besonderheiten der öffentlichen Haushaltswirtschaft erforderlich

sind, werden von Bund und Ländern in dem Gremium nach § 49a Ab-

satz 1 erarbeitet.

12Anforderungen der Rechnungshöfe

des Bundes und der Länder

„Die Festlegung von Rechnungslegungsregeln … ist eine

öffentliche Aufgabe, die in der Hand der (Mitglied-)Staaten

bleiben muss und nicht auf hierfür nicht legitimierte

Gremien übertragen werden darf.“

(Verlässliche Finanzstatistik sicherstellen – Positionspapier zur Einführung von

europäischen Rechnungslegungsstandards vom 14.05.2014)

13Aktuelle Diskussion:

Anforderungen an ein EPSAS Rahmenkonzept

Einheitliche

Rechts-

grundlage

Rahmen-

konzept Bilanzierungszwecke und -grundsätze

Konsistenz

Standards Standards Standards Standards

Interpretationen Interpretationen Interpretationen Interpretationen

…

14Aktuelle Diskussion:

Anforderungen an ein EPSAS Rahmenkonzept

Rahmenkonzept sollte einen höheren Rang haben als die Standards

Rahmenkonzept sollte sich nicht nur an die Standardsetzer, sondern

auch an die Anwender richten und für sie verbindlich sein.

Standards müssen konsistent und verpflichtend auf dem

Rahmenkonzept aufbauen.

Rahmenkonzept soll als Grundlage für die Schließung etwaiger

Regelungslücken bei den Standards dienen.

Widersprüche zwischen Rahmenkonzept und Standards darf es

nicht geben.

Damit ein IPSAS-Standard zu einem EPSAS Standard werden kann,

hat er den Anforderungen des zu entwickelnden EPSAS Rahmen-

konzept zu genügen.

Die IPSAS-Kompatibilität sollte nicht das primäre Ziel bei der

Ausgestaltung der EPSAS sein.

15Aktuelle Diskussion:

IPSAS Conceptual Framework als Muster?

Conceptual Framework fehlt Verbindlichkeit („does not

establish authoritative requirements”, RK 1.2)

Fehlende Hierarchie der Rechnungslegungszwecke

(„accountability and decision making purposes”, RK 3.1)

Rahmenkonzept lediglich Leitlinie („guidance“, RK 1.3), aber

keine systematische Grundlage für die Erarbeitung von Einzel-

Standards und Interpretationen

In der Folge breites Ermessen des Standardsetzers bei der

Erarbeitung der Standards

Schließung etwaiger Regelungslücken nicht rechtssicher möglich

Widersprüche zwischen Rahmenkonzept und Standards zu

erwarten

16Bedeutung des Rahmenkonzepts für künftige

EPSAS

Rahmenkonzept als Basis für ein konsistentes Zweck-Regel-

Gefüge, z. B. für Fragen der …

Aktivierung und Ausweis von Investitionszuschüssen

Anwendung des Komponentenansatzes für den Ansatz und

die Bewertung des Straßeninfrastrukturvermögens

Passivierung einseitig gesetzlicher Verpflichtungen

(z. B. Kindergeld)

Bewertung von Pensionsrückstellungen (z.B. Fixierung des

Diskontierungszinses)

Abgrenzung des Konsolidierungskreises

17Vielen Dank für Ihre

Aufmerksamkeit.

www.rechnungshof-hessen.de

Kontakt: karsten.nowak@rechnungshof.hessen.de

Tel. 06151-381 108

andreas.ruedinger@rechnungshof.hessen.de

Tel. 06151-381 167

18Weiterführende Literatur:

Budäus, Dietrich/Hilgers, Dennis/Raupach, Björn (2014): EPSAS zwischen nationalen Reformdefiziten und

europäischem Standardisierungsbedarf, in: Hessischer Rechnungshof (Hrsg.): Entwicklung der öffentlichen

Rechnungslegung in Europa – European Public Sector Accounting Standards (EPSAS), Wiesbaden 2014, S. 213-253.

Glöckner, Andreas (2014): Neue Öffentliche Rechnungslegung. Konzeptionelle Fundamente und Spezifika eines

Normensystems für Gebietskörperschaften, Baden-Baden 2014.

Nowak, Karsten (2013): European Public Sector Accounting Standards (EPSAS) als Chance für eine Harmonisierung

der europäischen öffentlichen Rechnungslegung, in: Wallmann, Walter/Nowak, Karsten et al. (Hrsg.): Moderne

Finanzkontrolle und Öffentliche Rechnungslegung, Denkschrift für Manfred Eibelshäuser, Köln 2013, S. 363-381.

Nowak, Karsten/Keilmann, Ulrich (2015): European Public Sector Accounting Standards (EPSAS), in:

Junkernheinrich/ Korioth/Lenk/Scheller/Woisin (Hrsg.): Jahrbuch der öffentlichen Finanzen 2015, Berlin 2015, erscheint

demnächst.

Nowak, Karsten/Keilmann, Ulrich et al. (2014): Einheitliche europäische öffentliche Rechnungslegungsstandards

(EPSAS) – Meilensteine und Anforderungen an die Entwicklung von EPSAS, in: Hessischer Rechnungshof (Hrsg.):

Entwicklung der öffentlichen Rechnungslegung in Europa – European Public Sector Accounting Standards (EPSAS),

Wiesbaden 2014, S. 105-157.

Müller-Marques Berger, Thomas/Wirtz, Holger (2014): IPSAS als Ausgangsbasis für eine europäische öffentliche

Rechnungslegung – Status quo und verbreitete Vorurteile, in: Hessischer Rechnungshof (Hrsg.): Entwicklung der

öffentlichen Rechnungslegung in Europa – European Public Sector Accounting Standards (EPSAS), Wiesbaden 2014,

S. 429-460.

Wüstemann, Jens/Wüstemann, Sonja (2014): EPSAS – Leitlinien zur Gestaltung der europäischen öffentlichen

Rechnungslegung, in: Hessischer Rechnungshof (Hrsg.): Entwicklung der öffentlichen Rechnungslegung in Europa –

European Public Sector Accounting Standards (EPSAS), Wiesbaden 2014, S. 585-610.

19Sie können auch lesen