IMMOBILIENMARKT BAYERN 2017 | 2018 - ANHALTENDER AUFSCHWUNG - HOHE NACHFRAGE NACH WOHNUNGEN UND BÜROS TREIBT MIETEN - DZ Hyp

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

IMMOBILIENMARKT

BAYERN 2017 | 2018

ANHALTENDER AUFSCHWUNG – HOHE NACHFRAGE

NACH WOHNUNGEN UND BÜROS TREIBT MIETEN

EINE FACHTHEMENREIHE DER DG HYP | DEZEMBER 2017

Immobilienmarkt Bayern 2017 | 2018

INHALT

Grußwort __________________________________________________________________ 2

Gewerbliche Immobilien in Bayern __________________________________________ 3

Bayern als Immobilienstandort ________________________________________ 3

Immobilienstandorte im Marktbericht _________________________________ 5

Demografische Implikationen für die bayerischen Großstädte ___________ 6

Handel – Marktsituation und Prognose ________________________________ 8

Büro – Marktsituation und Prognose __________________________________ 16

Wohnimmobilien – Marktsituation und Prognose ______________________ 22

Immobilien-Investitionen in Bayern ___________________________________ 27

Großraum München – die deutsche Boomregion _____________________________ 28

Immobilienstandort München _________________________________________ 28

Der Immobilienmarkt im Landkreis München __________________________ 33

Ballungsraum Nürnberg-Fürth-Erlangen _____________________________________ 35

Immobilienstandort Nürnberg ________________________________________ 35

Immobilienstandort Fürth ____________________________________________ 41

Immobilienstandort Erlangen _________________________________________ 45

Fuggerstadt Augsburg ______________________________________________________ 50

Autos und High-Tech – Ingolstadt und Regensburg ___________________________ 55

Immobilienstandort Ingolstadt _______________________________________ 55

Immobilienstandort Regensburg ______________________________________ 60

Universitätsstadt Würzburg _________________________________________________ 65

Standorte im Überblick _____________________________________________________ 70

Impressum _________________________________________________________________ 72

Disclaimer _________________________________________________________________ 72

Ansprechpartner DG HYP/VR WERT __________________________________________ 73

1

Immobilienmarkt Bayern 2017 | 2018

GRUSSWORT

Sehr geehrte Damen und Herren,

wir untersuchen regelmäßig die Immobilienmärkte, auf denen wir aktiv sind. Die ver-

öffentlichten Studien richten sich an Investoren sowie unsere Partner in der Genossen-

schaftlichen FinanzGruppe, die Volksbanken und Raiffeisenbanken, mit denen wir

gemeinsam den Markt bearbeiten. Daten über regionale Standorte sind häufig

schwer verfügbar. Deshalb wollen wir mit der vorliegenden Studie zu einer höheren

Markttransparenz beitragen. Mit diesem Bericht analysieren wir zum dritten Mal die

Segmente Einzelhandel, Büro und Wohnen an acht bayerischen Großstädten und dem

Landkreis München, der die Landeshauptstadt umschließt.

Eine weit überdurchschnittliche Wirtschaftsleistung gepaart mit einer an Vollbeschäf-

tigung grenzenden Arbeitslosenquote und einem kräftigem Bevölkerungswachstum –

Bayerns Stellung unter den deutschen Bundesländern ist unverändert herausragend.

Davon profitiert der Immobilienmarkt insbesondere in der Landeshauptstadt Mün-

chen, die in allen untersuchten Marktsegmenten unter den Top-Standorten Spitzen-

werte erzielt. Die Entwicklung in den sieben Oberzentren folgt im Wesentlichen dem

bundesweiten Trend – die Bürobeschäftigung nimmt stärker zu als die Bürofläche,

und wachsende Einwohnerzahlen in den Städten sorgen für hohe Nachfrage auf dem

Wohnungsmarkt. In beiden Segmenten sind moderate Mietsteigerungen zu erwarten.

Auf den Einzelhandelsimmobilienmärkten entwickeln sich die sieben untersuchten

Oberzentren standortbezogen heterogen. Gemein haben sie aber, dass sich die

Spitzenmieten wie auch im bundesweiten Durchschnitt stabil entwickeln dürften.

Der vorliegende Marktbericht ergänzt unsere Fachthemenreihe, mit der wir traditionell

im Frühjahr und im Herbst Untersuchungen über regionale Immobilienzentren und die

Top-7 des deutschen Immobilienmarkts veröffentlichen. Seit einigen Jahren analysieren

wir zudem zweimal jährlich die Märkte einzelner Bundesländer.

Alle bislang veröffentlichten Studien der DG HYP stehen Ihnen auf unserer Website

unter www.dghyp.de/unternehmen/markt-research zum Download zur Verfügung

oder können bei uns angefordert werden.

Mit freundlichen Grüßen

Dr. René Beckert

Leiter Immobilienzentrum München

DG HYP

Dezember 2017

2

Immobilienmarkt Bayern 2017 | 2018

GEWERBLICHE IMMOBILIEN IN BAYERN

Bayern als Immobilienstandort

Bayern liegt nicht immer, aber doch recht oft auf dem Spitzenplatz. So lassen sich Im Vergleich der 16 deutschen

Vergleiche von Bayern mit den übrigen deutschen Bundesländern meist kurz Bundesländer schneidet Bayern

zusammenfassen. Zu den herausragenden Stärken des Bundeslandes zählen das hervorragend ab

kräftige Wachstum der Wirtschaft und die ausgezeichnete Lage auf dem Arbeitsmarkt

mit der niedrigsten Arbeitslosenquote in Deutschland. Außerdem ist die Bevölkerung

unter den westdeutschen Flächenländern am stärksten gewachsen. Und bei der

öffentlichen Verschuldung je Einwohner schneidet nur Sachsen noch etwas besser

ab. Gute Platzierungen werden auch seit jeher in Bildungsvergleichen erreicht. Ein

weiterer Pluspunkt ist die niedrige Kriminalität.

Der Immobilienmarkt profitiert von der bayerischen Erfolgsgeschichte durch eine hohe

Nachfrage nach Wohnungen und Gewerbeflächen. Die Kehrseite der erfreulichen Ent-

wicklung ist das hohe Niveau von Preisen und Mieten und das knappe Angebot.

Das betrifft vor allem die boomende Landeshauptstadt München, in der nicht nur

Wohnungen, sondern inzwischen auch Büroflächen Mangelware sind.

Auch die weiteren Perspektiven für die bayerischen Immobilienstandorte sind durch-

weg günstig, was sich in einem hohen Interesse der Anleger niederschlägt. Das gilt

wiederum insbesondere für München. Durch die enorm hohen Kaufpreise liegen die

anfänglichen Mietrenditen hier spürbar unter den bundesweiten Vergleichsgrößen. In

den bayerischen Oberzentren gilt das im Wesentlichen für Mehrfamilienhäuser, nicht

aber für Büro- und Einzelhandelsimmobilien.

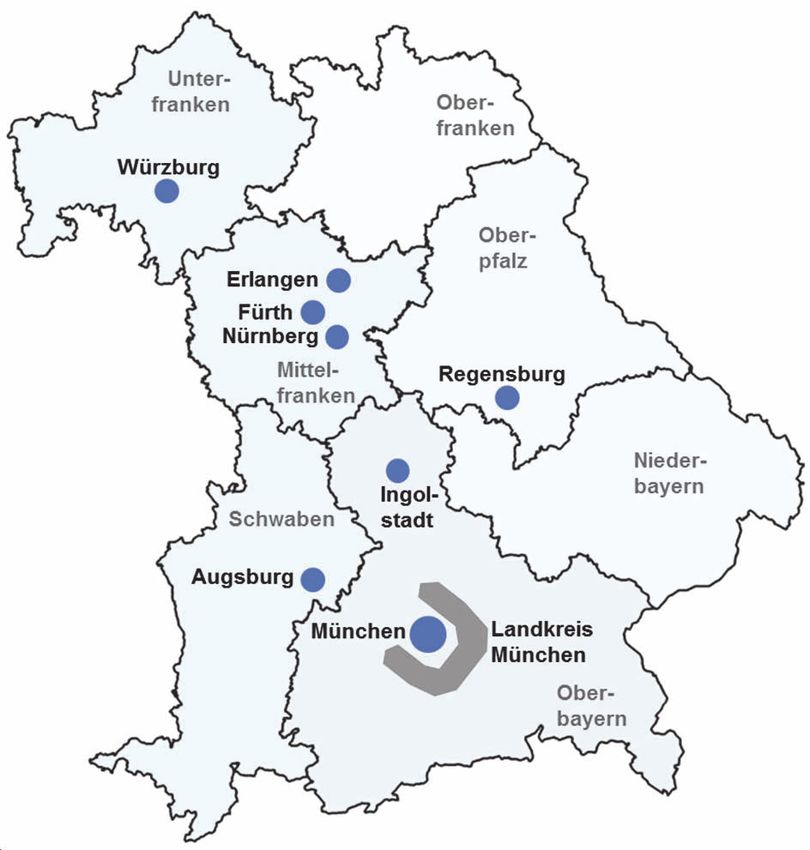

In diesem Marktbericht betrachten wir die Marktsegmente Handel, Büro und Wohnen Standorte im Marktbericht: München

in den acht bayerischen Großstädten. Das sind neben der Landeshauptstadt München plus Landkreis sowie sieben weitere

die Städte Augsburg, Erlangen, Fürth, Ingolstadt, Nürnberg, Regensburg und Würz- bayerische Großstädte

burg. Außerdem haben wir den Landkreis München berücksichtigt, der die bayerische

Landeshauptstadt umschließt. Zusammengenommen leben dort etwa 3 Millionen

Menschen, also etwa ein Viertel der bayerischen Bevölkerung. In der Tabelle auf Seite

5 werden die Standorte mit einigen Kennzahlen charakterisiert. Im folgenden Kapitel

auf den Seiten 6 und 7 wird kurz die demografische Entwicklung betrachtet. Den

Marktsegmenten Handel, Büro und Wohnen ist jeweils ein eigener Abschnitt ab den

Seiten 8, 16 und 22 gewidmet. Daran schließen sich ab Seite 28 die Profile der

einzelnen Immobilienstandorte, beginnend mit München, an.

DIE DYNAMIK AM BAYERISCHEN IMMOBILIENMARKT IST MEISTENS … … ETWAS HÖHER ALS IM BUNDESWEITEN VERGLEICH

Anstieg von 2006 bis 2016 in % Anstieg von 2006 bis 2016 in %

51,4 58,1

35,3

36,4 36,7

23,9

46,2 22,6 46,1 23,2 24,1 51,1

Handel Spitzenmiete Büro Spitzenmiete Wohnen Erstbezugsmiete Handel Spitzenmiete Büro Spitzenmiete Wohnen Erstbezugsmiete

München Top-Standorte Städte ohne München Bundesweite Oberzentren

Quelle: BulwienGesa Quelle: BulwienGesa

3Immobilienmarkt Bayern 2017 | 2018

Bayern im Bundeslandvergleich

BAYERN: KRÄFTIGES BEVÖLKERUNGSWACHSTUM GUTE PLATZIERUNG IM BILDUNGSMONITOR

Einwohnerentwicklung von 1995 bis 2015 in % Sachsen 70,4

Thüring en 63,8

Bayern 7,1

Bayern 61,4

Baden-Württemb. 5,6 Bad en-Württe mb . 57,8

Hamburg 55,7

Schl.-Holstein 5,1

Saa rland 54,8

Westdeutschland 3,0 Meckl.-Vor pommern 52,1

Nieder sachsen 51,7

Hessen 2,7

Sachsen-A nhalt 51,2

Niedersachsen 2,1 Hessen 50,7

Rheinla nd-Pfalz 50

Rheinland-Pfalz 1,8

Bra ndenbu rg 47,4

Deutschland 0,5 Schl.-Holstein 47,3

NRW NRW 45,3

-0,2 Bewertung der Bundesländer

Bre men 43,9 im INSM-Bildungsmontor in

Ostdeutschland -8,8 Ber lin 42,7 Punkten (2017)

Quelle: Statistische Ämter des Bundes und der Länder Quelle: IW Köln / INSM Initiative Neue Soziale Marktwirtschaft

BAYERN: ÜBERDURCHSCHNITTLICHES WIRTSCHAFTSWACHSTUM … … REICHT FÜR NR. 1 UNTER WESTDEUTSCHEN FLÄCHENLÄNDERN

Reales BIP gegenüber Vorjahr in % BIP-Veränderung in jeweiligen Preisen von 1996 bis 2016 in %

6

5 Bayern 81,3

4

Baden-Württemb. 71,8

3

2 Westdeutschland 63,3

1 Deutschland 62,6

0

-1 Rheinland-Pfalz 61,7

-2 Niedersachsen 59,3

-3

Ostdeutschland 59,1

-4

-5 NRW 54,7

-6

Hessen 53,7

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Bayern Deutschland Schl.-Holstein 48,9

Quelle: Bundesagentur für Arbeit BIP = Bruttoinlandsprodukt Quelle: Statistische Ämter des Bundes und der Länder

BAYERN: AUF DEM WEG ZUR VOLLBESCHÄFTIGUNG NIEDRIGE VERSCHULDUNG JE EINWOHNER

Arbeitslosenquote in % (Oktober 2017) Sachsen 1,6 Pro-Kopf-Verschuldung der

Bayern 2,8 Bundesländer in Tausend

Bayern 2,9 Euro (2015)

Baden-Württemb. 5,7

Baden-Württemb. 3,3 Meckl.-Vorpommern 7,2

Rheinland-Pfalz 4,5 Brandenburg 8,2

Thüringen 8,6

Hessen 4,8 Niedersachsen 9,3

Westdeutschland 5,0 Hessen 10,1

Sachsen-Anhalt 10,7

Deutschland 5,4 Schl.-Holstein 11,2

Rheinland-Pfalz 11,3

Niedersachsen 5,5

NRW 13,6

Schl.-Holstein 5,7 Hamburg 16,2

Berlin 16,8

Ostdeutschland 7,0

Saarland 18,0

NRW 7,1 Bremen 32,7

Quelle: Bundesagentur für Arbeit Quelle: Statisches Bundesamt

KONJUNKTURPROGNOSE DEUTSCHLAND

in % ggü. Vorjahr 2015 2016 2017e 2018e

Bruttoinlandsprodukt 1,7 1,9 2,2 2,2

Arbeitslosenquote (in %) 6,4 6,1 5,7 5,7

Inflationsrate (HVPI) 0,1 0,4 1,7 1,4

Budgetsaldo (in % des BIP) 0,7 0,8 0,8 0,9

Quelle: DZ BANK Research

4Immobilienmarkt Bayern 2017 | 2018

Immobilienstandorte im Marktbericht

Quelle: DZ BANK Research

PROFILE DER BETRACHTETEN IMMOBILIENSTANDORTE (DATEN FÜR 2016)

Ein- Haus- Verfügb. Arbeits- BIP pro Verarbeiten- Einzelhan- Büro- Wohnungsbe-

Regionen / Städte wohner halte Einkommen losenquote Kopf Beschäftigte des Gewerbe delsfläche fläche stand

in Tau- in Tau- mtl. in in Tau- in % der Ein- Anteil Beschäf- in Tausend in Tausend

send send Euro in % in Euro send wohner tigte in % m² m² in Tausend

München 1.449 862 2.097 4,6 72.517 1.034 71 10 2.084 13.728 792

Landkreis München 339 173 2.219 3,1 92.524 273 81 13 538 4.593 161

Nürnberg 507 273 1.862 6,6 53.926 386 76 13 1.313 3.604 276

Fürth 124 65 1.731 6,0 42.416 58 47 18 357 476 64

Erlangen 107 58 1.776 3,9 62.135 111 104 31 311 1.070 63

Augsburg 287 156 1.469 6,0 46.159 195 68 16 938 1.376 152

Ingolstadt 133 66 1.641 3,1 62.401 124 93 39 454 630 68

Regensburg 145 88 1.636 3,7 84.026 152 105 22 732 1.036 92

Würzburg 129 75 1.661 4,2 59.966 124 97 7 520 963 77

Städte ohne München 1.432 782 1.686 5,2 56.381 1.151 80 19 4.625 9.154 793

Alle Städte 2.881 1.643 1.893 4,9 64.495 2.185 76 14 6.709 22.883 1.585

Bayern 12.800 6.000 2.000 *) 3,5 43.500 *) 7.350 *) 57 20 *) 29.900 56.000 6.400

Anteil an Bayern in % 22 27 - - - - - - 22 41 25

Regional-12 4.839 2.700 1.658 7,7 50.396 3.344 69 11 10.255 30.452 2.619

Top-7 9.775 5.582 1.756 7,8 58.361 6.624 68 8 16.661 79.463 5.259

Regional-12 (Oberzentren): Augsburg, Bremen, Darmstadt, Dresden, Essen, Hannover, Karlsruhe, Leipzig, Mainz, Mannheim, Münster, Nürnberg

Top-7 (Top-Standorte): Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München, Stuttgart

Quelle: Bundesagentur für Arbeit, BulwienGesa, Feri *) geschätzt für 2016

5Immobilienmarkt Bayern 2017 | 2018

Demografische Implikationen für die bayerischen Großstädte

Demografische Prognosen sind ein schwieriges Unterfangen. Denn während sich die Die prognostizierte Bevölkerungs-

natürliche Bevölkerungsentwicklung recht gut fortschreiben lässt, unterliegen Wande- entwicklung reicht von Stagnation

rungsbewegungen großen Schwankungen, die aufgrund der langen Prognosezeit- bis zu kräftigem Wachstum

räume zu erheblichen Abweichungen von der tatsächlichen Entwicklung führen

können. Allerdings ist die Migration in Deutschland oft für den Löwenanteil der

prognostizierten Veränderung der Bevölkerung verantwortlich. Das gilt auch für die

Bevölkerungsprognose vom Bayerischen Landesamt für Statistik für die im Bericht

analysierten Standorte – siehe die folgende Abbildung. Insofern kann die Einwohne-

rentwicklung auch von der dargestellten Größenordnung deutlich abweichen. Falls die

Prognose so eintrifft, würde die Einwohnerzahl in Würzburg stagnieren, an allen

anderen Standorten aber zulegen. Dabei reicht das Wachstum von 2015 bis 2035 von

2 Prozent in Erlangen bis 17 Prozent im Landkreis München. Auffällig ist, dass

lediglich die Stadt München von einem ausgeprägten natürlichen Einwohnerplus pro-

fitieren soll.

DIE BEVÖLKERUNGSPROGNOSE FÜR DIE BAYERISCHEN GROSSSTÄDTE REICHT BIS 2035 VON STAGNATION BIS KRÄFTIGEM WACHSTUM

Einwohnerentwicklung von 2015 bis 2035 in %

18

15

12

9

6

3

0

-3

-6

-9

Würz- Erlangen Ländlicher Nürnberg Bayern Ingolstadt Urbaner Regensburg Fürth Augsburg München Landkreis

burg Raum insgesamt Raum München

davon Zuwanderung davon natürlich Einwohnerentwicklung von 2015 bis 2035 in %

Quelle: Bayerisches Landesamt für Statistik

Bezogen auf Bayern insgesamt soll die Einwohnerzahl von 2015 mit 12,8 Millionen Bayerns Bevölkerung wird

Menschen bis 2035 auf 13,5 Millionen um rund 5 Prozent steigern. Dabei ergeben sich größer und älter

allerdings erhebliche regionale Unterschiede, wie die Karte auf der Folgeseite zeigt.

Während die Region Oberbayern kräftig zulegt, nimmt die Bevölkerung in Franken und

Oberfranken ab. Im Gegensatz zur insgesamt wachsenden Einwohnerzahl des

Bundeslandes dürfte sich das Arbeitskräftepotenzial durch die Alterung der Bevölke-

rung vermindern. So wird die Zahl der 19- bis unter 60-jährigen von 2015 mit 7,3 Mil-

lionen auf 6,8 Millionen bis 2035 sinken. Das Durchschnittsalter der Bayern erhöht

sich in diesem Zeitraum voraussichtlich von etwa 43,5 Jahre auf 46 Jahre.

Die demografische Entwicklung ist ein wesentlicher Einflussfaktor für die Nachfrage Immobilien sind von

auf dem Immobilienmarkt. Dieser ist davon zudem generell stärker als andere Güter demografischen Trends stärker

betroffen, weil sich Lage, Größe und Struktur der Objekte nicht oder nur mit hohem betroffen

Aufwand an den Bedarf anpassen lassen. Demografische Veränderungen stellen

deshalb für Immobilieninvestitionen grundsätzlich ein Risiko dar. Erschwerend kommt

hinzu, dass sich generelle demografische Trends nicht ohne weiteres auch auf jeden

Immobilienstandort übertragen lassen. Trotz dieser Restriktionen ist die Analyse

demografischer Auswirkungen sinnvoll, um Szenarios für die zukünftige Nachfrage

nach Wohnraum, Büros und Einzelhandelsflächen durchzuspielen. Einige mögliche

Auswirkungen sind nachfolgend aufgeführt.

6Immobilienmarkt Bayern 2017 | 2018

» Durch die sinkende Personenzahl je Haushalt nimmt die Wohnungsnachfrage bei Wohnen: Steigender Bedarf an

einer wachsenden Bevölkerung überproportional zu; bei sinkender Einwohner- kleineren Wohnungen

zahl wird der Nachfragerückgang gedämpft. Kleine Haushalte haben allerdings

einen höheren Flächenbedarf und entsprechend höhere Wohnkosten pro Kopf,

wodurch die Erschwinglichkeit belastet wird. Außerdem werden für die alternde

Bevölkerung deutlich mehr seniorengerechte Wohnungen benötigt.

» Die Büronachfrage könnte sinken, wenn ab 2020 die geburtenstarken Büro: Ruhestand der Baby-Boomer

Babyboomer-Jahrgänge in den Ruhestand übertreten. Darüber hinaus könnte die führt zu sinkender Erwerbstätigkeit

zunehmende Digitalisierung das Homeoffice attraktiver werden lassen.

» Das Bevölkerungswachstum der Städte stärkt die Einzelhandelsnachfrage. Der Handel: Einwohnerwachstum der

größere Seniorenanteil kann aber die Kaufkraft durch das im Ruhestand sinkende Städte unterstützt die Nachfrage

Einkommen schwächen. Die abnehmende Mobilität Älterer kann sich gerade bei

weiträumigen Einzugsgebieten negativ auf die Kundenfrequenz auswirken.

BEVÖLKERUNGSENTWICKLUNG IN DEN KREISFREIEN STÄDTEN UND LANDKREISEN BAYERNS

Veränderung 2035 gegenüber 2015 in Prozent

Quelle: Bayerisches Landesamt für Statis

7Immobilienmarkt Bayern 2017 | 2018

Handel – Marktsituation und Prognose

Die Wirtschaft läuft rund, der Arbeitsmarkt floriert und die Stimmung der Konsumenten Trotz günstiger Rahmen-

ist bestens. Sparen ist im Zinstief auch nicht attraktiv, sodass dem Geldausgeben bedingungen spürt der (stationäre)

kaum etwas entgegensteht. So ist es kaum verwunderlich, dass die Einzelhandelsum- Handel Gegenwind

sätze im vergangenen Jahr den kräftigsten Zuwachs seit der Jahrtausendwende auf-

wiesen. Jubel ist nach den langen Durststrecken im Handel aber ausgeblieben, was

wohl eher die Überraschung ist. Dabei ist die Lage hierzulande nicht so trist wie in den

Vereinigten Staaten, wo bereits von einer „Retail Apocalypse“ gesprochen wird, weil

dort in den Shopping-Malls in größerer Zahl Geschäfte schließen. Davon sind auch

wichtige Ankermieter der Malls wie Macy's, Sears oder JC Penney betroffen, was

angesichts der erfreulichen Zahlen, die die US-Wirtschaft und der Arbeitsmarkt liefern,

nicht so recht ins Bild passen will.

Doch auch im deutschen Einzelhandel gibt es trotz guter wirtschaftlicher Vorgaben Die gute Stimmung in den 1A-Lagen

Negativmeldungen. So musste vor einigen Monaten die Nürnberger Modekette Wöhrl ist etwas verblasst

Insolvenz anmelden. Und erst vor wenigen Wochen überraschte der Kölner Waren-

hauskonzern Galeria Kaufhof mit der Schlagzeile, dass der Kreditversicherer Hermes

aufgrund einer verschlechterten Bonität die Kreditlimite gekürzt hat. Für Stirnrunzeln

sorgte auch eine weitere Meldung des Kaufhaus-Konzerns, der derzeit in Frankfurt auf

dem Grundstück der abgerissen Zeilgalerie die Verkaufsfläche seiner Flagship-Filiale

an der Hauptwache erweitert. Denn in den oberen drei Etagen des Neubaus an Frank-

furts Flaniermeile sollen nicht Kleidung, Schuhe oder Spielwaren verkauft, sondern

komplett eingerichtete Büros – Stichwort Coworking – wochenweise über das Start-up

Wework vermietet werden.

Für einen Abgesang auf den Einzelhandel ist es jedoch zu früh. Das macht ein Der US-Einzelhandel leidet unter

Einkaufsbummel am Samstag deutlich. Statt gähnender Leere ist es schwierig, einen einem hohen Flächenüberangebot

Platz im Parkhaus oder Café zu bekommen. Und gut besuchte Malls gibt es selbstver-

ständlich auch in den Vereinigten Staaten. Die Probleme im US-Einzelhandel sind in

hohem Maße auf die frühere übermäßige Ausweitung der Einzelhandelsflächen

zurückzuführen. Viele Jahre lang haben die Retailer die Nähe zu den Kunden gesucht

und dabei ihre Filialnetze immer weiter ausgedehnt. Deshalb ist die Verkaufsfläche je

Einwohner in den US-Einkaufszentren etwa zehnmal so groß wie in Deutschland.

Insofern stellt die Ausdünnung der Filialnetze auch eine notwendige Marktbereinigung

dar.

Wie in Deutschland sind die Shopping Malls aber auch einer wachsenden Konkurrenz Amazon macht das Online-Shoppen

ausgesetzt, die vom erfolgreichen Online-Handel ausgeht. Hier sind die Amerikaner mit neuen Funktionen attraktiver

schon weiter als die Deutschen sowohl hinsichtlich des Bestellverhaltens als auch

beim Umfang der bestellten Produkte. Das Beispiel Amazon zeigt, wie das Online-

Shoppen immer weiter vereinfacht wird. Der US-Riese führte sowohl den „Dash

Button“ als auch die Online-Box „Echo“ zunächst in den Vereinigten Staaten ein.

Inzwischen ist beides aber auch in Deutschland etabliert. Damit können in Küche, Bad

oder Haushaltsraum per Knopfdruck die zur Neige gehenden Produkte nachbestellt

werden. Die Echo-Box, die auf den Namen Alexa hört, kann noch viel mehr. Sie spielt

auf Zuruf Musik ab, liest Nachrichten, den Wetterbericht oder E-mails vor und steuert

Smart Home Funktionen wie Licht und Heizung. Außerdem nimmt sie natürlich auch

Bestellungen für den Versandriesen entgegen.

Aller Voraussicht nach dürfte auch in Deutschland die Entwicklung des Online- Auch in Deutschland wird die

Shoppings weiter voranschreiten. Der Einzelhandel testet bereits neue Absatzkanäle. Entwicklung des Online-Handels

So ist Rossmann in Berlin eine Kooperation mit Amazon eingegangen, um die weiter voranschreiten

Lieferung von Drogerieprodukten zu testen: Die Kunden können sich in der Bundes-

hauptstadt 5.000 Produkte aus dem Rossmann-Sortiment nach Hause liefern lassen.

8Immobilienmarkt Bayern 2017 | 2018

Ein anderes Beispiel betrifft Aldi. Auch der Discounter tastet sich im Online-Geschäft

weiter vor. Das Bestellen von Lebensmitteln soll den Kunden zunächst in den

Vereinigten Staaten in drei Ballungsräumen den Kunden ermöglicht werden. Sollte der

Test erfolgreich verlaufen, dürfte es nur eine Frage der Zeit sein, bis das Angebot auch

auf deutsche Verbraucher ausgeweitet wird. Mit einem zunehmenden Anbieter- und

Produktangebot, vereinfachten Bestellverfahren und verkürzten Lieferzeiten dürfte der

E-Commerce weiter an Attraktivität gewinnen. Die Bereitschaft, den je nach Wohnort

gegebenenfalls längeren Weg ins Einkaufszentrum oder in die City auf sich zu

nehmen, wird dadurch wohl eher abnehmen.

Das Umfeld für den bayerischen Einzelhandel ist hervorragend

Die Folgen der Digitalisierung werden den Einzelhandel in den 1A-Lagen auch in der Lebensmittel und Luxus

Zukunft betreffen. Mit der fortschreitenden Verschiebung vom stationären Handel zur dürften weniger unter der

Online-Bestellung mit Lieferung an die Haustür oder in die Packstation dürfte ein nach- Online-Konkurrenz leiden

lassender Bedarf an Verkaufsflächen einhergehen. Das Ausmaß kann dabei je nach

Produktkategorie unterschiedlich ausfallen. Lebensmittel und Luxusgüter

werden voraussichtlich auch weiterhin vorwiegend im Geschäft gekauft. Erstere, weil

die Wege zum nächsten Lebensmittelgeschäft oder Discounter in Deutschland

zumeist kurz sind. Und letztere, weil exklusive Produkte „erlebt“ werden wollen. Im

breiten Segment dazwischen dürfte die Online-Konkurrenz aber stärker werden.

Darunter fallen auch große Teile des „konsumigen“ Angebots in den 1A-Lagen. Auf

dieses Segment hat es aber auch die wachsende Konkurrenz der mit „FOC“ abge- Aber auch Factory Outlets

kürzten Factory Outlet Center abgesehen. Denn die Zahl der 16 heute schon aktiven könnten Umsatz aus den

FOC, die größtenteils in den zurückliegenden zehn Jahren eröffnet wurden, steigt: Innenstädten abziehen

Bundesweit sind weitere zwölf im Bau oder geplant; eines davon in der hübschen

mittelfränkischen Kleinstadt Dinkelsbühl.

Diese Entwicklung scheint an den innerstädtischen Einzelhandelsstandorten Auch in den besten deutschen

angekommen zu sein: Seit 2015 hat sich der Mietanstieg – nach einem viele Jahre Shopping-Lagen steigen die

währenden Aufwärtstrend – zunächst verlangsamt und ist inzwischen zum Halten Spitzenmieten nicht mehr

gekommen. Allerdings erfolgte das Abbremsen des Mietanstiegs im Rahmen eines

außerordentlich günstigen wirtschaftlichen Umfelds. Denn trotz des im gesamten

Einzelhandel kräftig gewachsenen Umsatzes ist die Nachfrage nach Verkaufsflächen

eher verhalten. Sollte sich das derzeit günstige wirtschaftliche Umfeld abschwächen,

könnten damit letztlich auch rückläufige Mieten in den 1A-Lagen verbunden sein.

BAYERNS ARBEITSMARKT PEILT VOLLBESCHÄFTIGUNG AN DAS KONSUMKLIMA SPRICHT FÜR HOHE KAUFBEREITSCHAFT

Arbeitslosenquote in % 18

14 16

12 14

12

10 10

8 8

6

6 4

4 2

0

2 -2

0 -4

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Bayern Deutschland GfK Konsumklima

Quelle: Feri Quelle: GfK

9Immobilienmarkt Bayern 2017 | 2018

Das aktuelle Bild der deutschen Wirtschaft sieht allerdings nach einer Fortsetzung der Der Arbeitsmarkt steuert weiter in

schon einige Jahre anhaltenden Aufschwungphase aus. Damit bleiben auch die Richtung Vollbeschäftigung

Aussichten für den Einzelhandel günstig. Für eine gute Nachfrage spricht

insbesondere der robuste Arbeitsmarkt. Das gilt insbesondere in Bayern mit einer

Arbeitslosenquote von 2,9 Prozent im Oktober 2017, die nahezu an Vollbeschäftigung

grenzt. Von den rund fünf Millionen sozialversicherungspflichtigen Beschäftigungs-

verhältnissen, die in den vergangenen zehn Jahren in Deutschland entstanden sind,

entfiel allein ein Fünftel auf Bayern. Trotz des in Bayern immer knapper werdenden

Fachkräfteangebots konnte die Beschäftigung ungebremst zulegen.

DER TOURISMUS IN DEUTSCHLAND WÄCHST VON JAHR ZU JAHR DIE ANZIEHENDE INFLATION BREMST DAS WACHSTUM DES REAL

VERFÜGBAREN EINKOMMENS

Besucherankünf te in Millionen (linke und rechte Skala) 3,0

38 180

36 2,5

170

34 160 2,0

32 150 1,5

30

140 1,0

28

130 0,5

26

120 0,0

24

22 110

-0,5

20 100

-1,0

18 90

2017e

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

16 80

199 3 199 7 200 1 200 5 200 9 201 3 201 7 Private Haushalte: Real verfügbares Einkommen ggü. Vorjahr in %

Bayern (lin ke Skala) Deutschla nd ( rechte Skala) Verpraucherpreise ggü. Vorjahr in %

Quelle: Statistisches Bundesamt Quelle: DG ECFIN AMECO, Oxford Economics

Daneben wirken sich auch andere Faktoren konsumfördernd aus. Ein Umsatztreiber Der Tourismus trägt als Wirtschafts-

ist der florierende Fremdenverkehr, der trotz des schon hohen Niveaus in Bayern faktor in zunehmendem Maße zum

bislang keine Ermüdung des Wachstums zeigt. Zudem profitieren die Städte vom Einzelhandelsnachfrage bei

Trend mehrerer kürzerer Trips wie etwa Städtereisen anstelle eines längeren

zusammenhängenden Urlaubs. Neben München weisen von den Städten in diesem

Bericht vor allem Nürnberg, Regensburg und Würzburg hohe Besucherzahlen auf.

Insgesamt konnten die acht analysierten Städte die Zahl der Übernachtungen binnen

20 Jahren von knapp unter 10 auf über 21 Millionen mehr als verdoppeln.

Eine weitere treibende Kraft ist die in München und den bayerischen Oberzentren Das kräftige Einwohnerwachstum

zumeist kräftig wachsende Einwohnerzahl, die das Käuferpotenzial – siehe dazu die treibt die Kaufkraft ebenso in die

Abbildungen auf Seite 14 – kontinuierlich wachsen lässt. In den acht Städten ist die Höhe

Einwohnerzahl durch den zur Jahrtausendwende eingesetzten Trend „Zurück in die

Stadt“ um 400.000 Menschen auf 2,9 Millionen Einwohner gewachsen. Auf der Grund-

lage der einzelhandelsrelevanten Kaufkraft von etwa 7.000 Euro, die im Durchschnitt

auf jeden Einwohner in den bayerischen Städten entfallen, ergibt sich aus diesem

Einwohnerplus eine zusätzliche Kaufkraft von fast drei Milliarden Euro.

Aber nicht alle Faktoren wirken sich konsumfördernd aus: So ist die Zeit einer Die gestiegene Inflationsrate zehrt

außergewöhnlich niedrigen Inflation, die in den Vorjahren für ausgeprägte Einkommenszuwächse wieder

Reallohnzuwächse gesorgt hat, wohl vorüber. Daher dürfte das inflationsbereinigte stärker auf

verfügbare Einkommen in diesem Jahr mit einem Plus von etwas über 1 Prozent nur

noch halb so stark wie noch 2016 anziehen.

Unter dem Strich dürfte der deutsche Einzelhandelsumsatz 2017 erneut kräftig Der HDE erwartet 2017 einen

zulegen. Der Handelsverband HDE geht von einem Plus – ohne Fahrzeughandel, nominalen Zuwachs der

Kraftstoffe und Apotheken und ohne Mehrwehrsteuer – von 3 Prozent auf rund Einzelhandelsumsätze von 3 Prozent

501 Milliarden Euro aus. Damit liegt der erwartete Zuwachs etwa gleichauf zu den

10Immobilienmarkt Bayern 2017 | 2018

beiden Vorjahren mit 2,9 beziehungsweise 3,2 Prozent. Inflationsbereinigt ist der

Abstand aber größer, weil die höhere Dynamik der Verbraucherpreise den Zuwachs

der Handelsumsätze für 2017 real praktisch halbiert. Dagegen wurde das Plus 2015

und 2016 nur geringfügig von steigenden Preisen geschmälert. In Bayern ist das Um-

satzplus sogar noch höher ausgefallen. So meldete das Bayerische Landesamt für

Statistik von Januar bis August 2017 gegenüber dem Vorjahreszeitraum ein nominales

Umsatzplus im Einzelhandel von 6,1 Prozent. Der inflationsbereinigte Zuwachs lag bei

4,2 Prozent. Allerdings wuchs der Handel in Verkaufsräumen mit einem nominalen

Anstieg von 4,5 Prozent (real 2,6 Prozent) spürbar langsamer. Und die Kategorie

„Sonstige Haushaltsgeräte, Textilien, Heimwerker- und Einrichtungsbedarf“

verzeichnete sogar ein leichtes Minus.

DAS KRÄFTIGE WACHSTUM IM DEUTSCHEN EINZELHANDEL HÄLT ERFOLGREICHER E-COMMERCE: 2017 DÜRFTE DER UMSATZ AUF EIN

VORAUSSICHTLICH AUCH 2017 AN ZEHNTEL DES GESAMTMARKTES KOMMEN

EH-Umsatz ohne Kfz, Tankstellen und Apotheken ohne Mwst. 520 14

5 510

4 3,2 500 500 12

3 2,9 490

480 10

2 1,6 3,0 480

2,2 2,5 460 8

1 1,5 0,9 0,9 0,6 1,1 2,0 1,7 1,2 470

0 460 440 6

-1 -1,4 -1,2 450 420 4

-2,1

-2 -3,1 440

400 2

-3 430

380 0

-4 420

2017p

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

-5 410

2017e

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

E-Commerce Umsatz in Mrd. Euro (links)

Umsatz im stationären Einzelhandel in Mrd. Euro (links)

ggü. Vorjahr in Prozent (links) in Mrd. Euro (rechts) E-Commerce in % des Einzelhandel-Umsatzes (rechts)

Quelle: HDE Quelle: HDE

Der Online-Handel macht den Geschäften das Leben sichtbar schwer. Mit einem E-Commerce und Inflation zehren

Jahresumsatz von rund 49 Milliarden Euro entfällt darauf zwar nur ein Zehntel des das Umsatzplus für den stationären

gesamten Einzelhandels. Schwerer wiegt aber die hohe Wachstumsrate: Durch das Handel auf

knapp zweistellige Jahresplus fällt das bundesweite Wachstum des stationären

Handels wie in den zurückliegenden Jahren um etwa 0,7 bis 0,8 Prozentpunkte

niedriger aus als der gesamte Zuwachs der Einzelhandelsumsätze. Damit die

Umsätze an den Ladenkassen nach dieser Korrektur auch inflationsbereinigt zulegen

können, ist ein kräftiger nominaler Anstieg der gesamten Einzelhandelsumsätze von

etwa 2,5 Prozent jährlich erforderlich. Zum Vergleich: Dieses Plus wurde in der Zeit

von 2000 bis 2010 in keinem einzigen Jahr erreicht. Damals spielte jedoch der

E-Commerce keine beziehungsweise nur eine geringe Rolle.

Die beschriebene Entwicklung betrifft den gesamten Einzelhandel. Naturgemäß Das Online-Shopping macht auch

schneiden einzelne Segmente besser oder schlechter als das Gesamtaggregat ab. So den 1A-Lagen das Leben schwer(er)

konnten sich die 1A-Lagen der Innenstädte in den zurückliegenden Jahren überdurch-

schnittlich gut entwickeln, was die kräftig gestiegenen Spitzenmieten widerspiegeln.

Zudem haben die in den Innenstädten vertretenen Retailer mit hybriden Konzepten

auch den E-Commerce gut in ihre Vertriebsstrategien eingebunden. Wenn allerdings

in der Zukunft ein wachsender Anteil der vertriebenen Produkte im jeweiligen Online-

Shop bestellt wird, geht der Umsatz in den traditionellen Shops entsprechend zurück,

was zu einer sinkenden Flächenproduktivität – Umsatz je Quadratmeter Ladenfläche

– führt. Dem kann letztlich auf zwei Wegen begegnet werden. Entweder können die

Kosten, etwa durch niedrigere Mieten, gesenkt werden oder die genutzte Verkaufsflä-

che wird soweit verkleinert, bis der erzielte Umsatz je Quadratmeter wieder „stimmt“.

11Immobilienmarkt Bayern 2017 | 2018

Handel – Entwicklung an den einzelnen Standorten

Die kumulierte Verkaufsfläche im Einzelhandel hat sich in den betrachteten acht Die Verkaufsfläche wächst

bayerischen Großstädten innerhalb eines guten Vierteljahrhunderts auf fast kontinuierlich

7 Millionen Quadratmeter mehr als verdoppelt. Dabei ist der Flächenzuwachs im

Gegensatz zum volatileren Büromarkt weitgehend geradlinig verlaufen. Insofern

haben Faktoren wie die Entwicklung der Einzelhandelsumsätze oder der Einwohner-

zuwachs wenig Einfluss auf die Dynamik gehabt, mit der neue Verkaufsflächen ent-

standen sind. Allerdings hat sich die Flächenausweitung je Einwohner sichtlich abge-

flacht. Während die Verkaufsfläche pro Kopf seit Anfang der 1990er Jahre bis 2010 Die positive Einwohnerentwicklung

von etwa 1,3 auf 2,3 Quadratmeter kräftig gestiegen ist, stagniert sie seitdem hat das Verkaufsflächenwachstum je

weitgehend auf diesem Niveau. Dafür ist insbesondere der starke Bevölkerungs- Einwohner aber stark verlangsamt

zuwachs in den Städten verantwortlich, wodurch die Ausweitung der Verkaufs-

flächen relativiert wird. Während die Verkaufsfläche je Einwohner in München

1,7 Quadratmeter beträgt, ist der Bestand in den Oberzentren mit 3,2 Quadratmetern

fast doppelt so hoch.

DIE VERKAUFSFLÄCHE JE EINWOHNER STEIGT NICHT MEHR DER RÜCKGANG DER FLÄCHENPRODUKTIVITÄT IST GESTOPPT

7.000 2,6 Umsatz in Euro je Quadratmeter Verkaufsfläche

6.000

6.000 2,4

5.000

5.000 2,2

4.000 2,0 4.000

3.000 1,8 3.000

2.000 1,6 2.000

1.000 1,4

1.000

0 1,2

1992 1996 2000 2004 2008 2012 2016 0

Verkaufsfläche in Tausend Quadratmetern (links) 1992 1996 2000 2004 2008 2012 2016

Verkaufsfläche je Einwohner in Quadratmetern (rechts) Städte ohne München München

Quelle: Feri München und Oberzentren kumuliert Quelle: Feri

Die beschriebene Entwicklung führte dazu, dass der durchschnittliche nominale Um- Der Umsatz je Quadratmeter

satz je Quadratmeter Verkaufsfläche sowohl in München als auch im Durchschnitt der Verkaufsfläche nimmt allmählich

sieben betrachteten Oberzentren heute niedriger als zu Beginn der 1990er Jahre aus- wieder zu

fällt. Durch die starke Flächenausweitung in den Oberzentren ist die Flächen-

produktivität dort noch stärker als in München zurückgegangen. Erst seit wenigen

Jahren kann der flächengewichtete Umsatz sowohl in München als auch in den Ober-

zentren wieder anziehen. Allerdings basieren diese Daten auf allen Verkaufsflächen,

also auch auf Fach- und Supermärkten, nicht nur auf 1A-Lagen sowie citynahen

Einkaufszentren. Die beiden letztgenannten Segmente dürften sich angesichts der

stark ausgeweiteten Spitzenmieten aber positiver entwickelt haben. Bedingt durch die

hohe Verkaufsfläche je Einwohner in den Oberzentren fällt die Flächenproduktivität

dort im Durchschnitt weitaus niedriger als in München aus.

München ist bekanntermaßen Deutschlands teuerster Einzelhandelsstandort. Die Trotz hervorragender Rahmen-

Erklärung liefern die exzellenten Ausprägungen wichtiger einzelhandelsrelevanter bedingungen erreichen die Handels-

Parameter wie Kaufkraft, Einwohnerwachstum und Tourismus, die durchweg Best- mieten in den bayerischen Oberzen-

werte aufweisen. Das gilt größtenteils auch für die bayerischen Oberzentren, die aber tren nur vereinzelt Spitzenplätze

– anders als München – bei den Einzelhandelsmieten nicht zum Spitzenfeld zählen.

Lediglich Würzburg führt mit einer Spitzenmiete von 130 Euro je Quadratmeter die

Vergleichsgruppe – das sind die D-Städte nach BulwienGesa – an. Während

12Immobilienmarkt Bayern 2017 | 2018

Augsburg, Ingolstadt und Nürnberg im Ranking mit vergleichbaren Immobilienstand-

orten noch recht ordentlich abschneiden, sind die Spitzenmieten in Erlangen, Fürth

und Regensburg unterdurchschnittlich.

DAS WACHSTUM DER SPITZENMIETEN IM EINZELHANDEL IST ZUM AM TOP-STANDORT MÜNCHEN IST DIE SPITZENMIETE WESENTLICH

HALTEN GEKOMMEN KRÄFTIGER ALS IN DEN OBERZENTREN GESTIEGEN

Spitzenmiete in Euro je Quadratmeter (links und rechts) Spitzenmiete 1998 = 100

160 400 190

140 350 180

170

120 300 160

100 250 150

140

80 200

130

60 150 120

110

40 100

100

20 50 90

0 0 80

1998 2002 2006 2010 2014 2018e 1998 2002 2006 2010 2014 2018e

Städte ohne München (links) München (rechts) München Städte ohne München

Quelle: BulwienGesa Quelle: BulwienGesa

Die Ursachen sind standortbezogen: Fürth und Erlangen werden von Nürnberg als Periphere Retail-Entwicklungen

überragendem fränkischen Shopping-Standort überstrahlt. Und in Regensburg muss belasten den innerstädtischen

sich der innerstädtische Handel gegen zwei periphere Shopping-Center behaupten. Einzelhandel

Selbst die enorm hohe Zentralität, eine hohe Kaufkraft und ein starker Tourismus

können hier kein höheres Mietniveau hervorrufen. Ähnlich sieht es in Ingolstadt aus;

auch hier bremsen periphere Retail-Entwicklungen wie das große Outlet-Center die

innerstädtischen Handelsmieten. In Augsburg verhindern die Nähe zu München sowie

eine – nicht nur für bayerische Standorte – niedrige Kaufkraft, die auch nicht von einem

ausgeprägten Tourismus kompensiert werden kann, einen Spitzenplatz.

DIE GUTEN RAHMENBEDINGUNGEN FÜR DEN HANDEL TREIBEN DIE SPITZENMIETEN DER BAYERISCHEN STÄDTE NUR BEDINGT NACH OBEN

50 53 46

44 42

38 36 35

28

23

345

6 297

130 135 145

108 115

40 75 79 85

Fürth Erlangen Regensburg Ingolstadt Städte ohne Augsburg Würzburg Bundesweite Nürnberg Top-Standorte München

München Oberzentren (Top-7)

(Reg-12)

Spitzenmiete im Einzelhandel (2016) in Euro je Quadratmeter Anstieg der Spitzenmiete im Handel von 2006 bis 2016 in %

Quelle: BulwienGesa

Auf der folgenden Seite sind die schon angesprochenen einzelhandelsrelevanten Handelsrelevante Einflussfaktoren

Einflussfaktoren – Einwohnerentwicklung, Arbeitsmarkt, Kaufkraft, Tourismus und weisen hohe Ausprägungen auf

Zentralität – grafisch dargestellt. Auch wenn es vereinzelt Schwachpunkte gibt, sind

die Ausprägungen doch zumeist überdurchschnittlich, zum Teil sogar herausragend.

So dürfte es schwierig sein, eine vergleichbare Ballung starker Einzelhandelsstand-

orte, wie sie Bayern aufweist, zu finden.

13Immobilienmarkt Bayern 2017 | 2018

Die relevanten Parameter für den Einzelhandel zeigen kaum Schwächen

DANK DES KRÄFTIGEN EINWOHNERWACHSTUMS WÄCHST DAS DIE ZUM TEIL HOHEN BESUCHERZAHLEN ERWEITERN DIE

KÄUFERPOTENZIAL KRÄFTIG REGIONALE KAUFKRAFT SPÜRBAR

Einwohnerentwicklung von 2006 bis 2016 in % Übernachtungen je Tausend Einwohner 2016

München 14 München 9.636

Regensburg Würzburg 7.371

12

Regensburg 7.315

Ingolstadt 10

LK München 6.588

Fürth 9

Nürnberg 6.343

Augsburg 8

Städte ohne München 5.082

Städte ohne München 7

Erlangen 4.900

Nürnberg 6 Ingolstadt 3.855

Erlangen 6 Augsburg 2.649

Würzburg -5 Fürth 2.094

Quelle: Feri Quelle: Bayerisches Landesamt für Statistik

Anmerkung: In Würzburg wurde im Rahmen des Zensus 2011 die Einwohner-

zahl erheblich nach unten korrigiert

DIE ARBEITSLOSENQUOTEN IN DEN BAYERISCHEN STÄDTEN REI- GUT FÜR DEN HANDEL: DIE TASCHEN VIELER BAYERN SIND

CHEN VON SEHR NIEDRIG BIS MODERAT ÜBERDURCHSCHNITTLICH GUT GEFÜLLT

Arbeitslosenquote in % (Oktober 2017) Einzelhandelsrelevante Kaufkraft in Euro (2016)

Ingolstadt 2,9 Augsburg 6.366

Deutschland 6.485

Bayern 2,9

Würzburg 6.674

Regensburg 3,1

Nürnberg 6.697

Würzburg 3,7

Fürth 6.764

Erlangen 3,8

Bayern 6.836

München 4,0 Ingolstadt 7.010

Fürth 5,0 Regensburg 7.096

Augsburg 5,1 Erlangen 7.419

Nürnberg 5,6 München 7.973

Quelle: Bundesagentur für Arbeit Quelle: BulwienGesa

DIE KAUFKRAFTWERTE VON ERLANGEN, INGOLSTADT UND ATTRAKTIVE STADT, KAUM WETTBEWERB: INGOLSTADT, REGENS-

REGENSBURG LIEGEN AUF DEM NIVEAU DER TOP-STANDORTE BURG UND WÜRZBURG ERREICHEN TOP-ZENTRALITÄTSWERTE

140 200

130 180

120 160

110 140

100 120

90 100

80 80

Augs- Würz- Nürn- Fürth Regens- Ingol- Erlan- München Erlan- München Fürth Augs- Nürn- Ingol- Regens- Würz-

burg burg berg burg stadt gen gen burg berg stadt burg burg

Kaufkraftkennziffer Bundesweiter Durchschnitt Zentralitätskennziffer Bundesweiter Durchschnitt

Quelle: BulwienGesa Quelle: BulwienGesa

14Immobilienmarkt Bayern 2017 | 2018

Während das Mietniveau zwischen München und den bayerischen Oberzentren mit Bei der Wachstumsrate kann

einer dreimal so hohen Spitzenmiete weit auseinanderklafft, liegt die Mietdynamik der die Münchener Spitzenmiete die

beiden Standortkategorien mit einem Plus von 35 Prozent von 2006 bis 2016 gleich- Oberzentren nicht abhängen

auf. Damit unterscheidet sich die Vermietung von Einzelhandelsimmobilien in Bayern

von der bundesweiten Entwicklung. Denn deutschlandweit ist der Mietanstieg an den

Top-Standorten mit fast 50 Prozent binnen zehn Jahren etwa doppelt so rasch wie in

den Oberzentren mit nicht ganz 25 Prozent erfolgt. Die Erklärung dürfte einerseits im

hohen Mietniveau für Münchener Handelsimmobilien liegen: Aus der größeren Basis

resultiert ein schwächerer prozentualer Anstieg. Andererseits konnten die bayerischen

Oberzentren mit ihrer durchweg positiven Entwicklung gut abschneiden. Zudem hat

das moderate Ausgangsniveau zu vergleichsweise höheren Wachstumsraten geführt.

Wie geht es weiter mit den Spitzenmieten im bayerischen Einzelhandel? Wir gehen Ausblick bis 2018:

davon aus, dass die Mieten das erreichte Niveau im Wesentlichen erst einmal halten Stabile Mieten in den 1A-Lagen

werden. Damit dürfte sich die Mietentwicklung in Bayern im Prognosezeitraum bis

2018 nicht vom bundesweiten Trend unterscheiden. Dabei sind vereinzelte Mietan-

stiege, aber auch kleine Rücksetzer möglich.

PROGNOSE HANDELSIMMOBILIEN

2016 2017e 2018e

München Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 345 (1,5) 345 (0,0) 345 (0,0)

Nürnberg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 145 (0,0) 145 (0,0) 146 (0,7)

Fürth Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 40 (0,0) 40 (0,0) 40 (0,0)

Erlangen Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 75 (0,0) 75 (0,0) 75 (0,0)

Augsburg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 115 (0,0) 115 (0,0) 115 (0,0)

Ingolstadt Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 85 -(2,3) 85 (0,0) 85 (0,0)

Regensburg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 79 (2,6) 79 (0,0) 79 (0,0)

Würzburg Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 130 (1,6) 130 (0,0) 131 (1,0)

Standorte ohne München Spitzenmiete in Euro je m² (in % ggü. Vorjahr) 108,1 (0,2) 108,1 (0,0) 108,5 (0,3)

Die Spitzenmiete repräsentiert einen Mittelwert aus den obersten 3 bis 5 Prozent der Vermietungen des Marktes, sodass der angegebene Wert nicht der

absoluten Top-Miete entspricht.

Quelle: BulwienGesa, Feri, Prognose DZ BANK Research

15Immobilienmarkt Bayern 2017 | 2018

Büro – Marktsituation und Prognose

Wie für den Handel ist auch das gesamtwirtschaftliche Umfeld für die Büromärkte Das wirtschaftliche Umfeld für die

positiv. Dabei mangelt es angesichts diverser internationaler Krisenherde und deutschen Büromärkte entwickelt

Spannungsfelder nicht an Herausforderungen für die deutsche Wirtschaft: Die Band- sich nach wie vor positiv

breite reicht von den gewaltsamen Auseinandersetzungen in der Ukraine und Syrien

über die protektionistischen Bestrebungen des amerikanischen Präsidenten Trump,

den nach wie vor zähen Brexit-Verhandlungen bis zum unklaren wirtschaftlichen Kurs

nach der Wahl zum 19. Deutschen Bundestag mit nunmehr sechs Fraktionen. Jedoch

sind bislang im Aufschwung nach der Finanzkrise praktisch alle Belastungen am

Wirtschaftsstandort Deutschland abgeperlt. Und die Aussichten sind gut, dass sich

das aktuell robuste gesamtwirtschaftliche Wachstum fortsetzt. So sind nicht nur die

Konjunkturdaten wichtiger Handelspartner wie China und der Vereinigten Staaten

erfreulich; auch die meisten Länder der Eurozone sind auf den Wachstumspfad

zurückgekehrt. Entsprechend positiv fallen die in den beiden nachstehenden

Abbildungen dargestellten Indikatoren aus, die das ifo Institut und das ZEW zu Lage

und Erwartungen von Unternehmen und Konjunktur ermitteln.

DAS VOM IFO INSTITUT ERMITTELTE GESCHÄFTSKLIMA HAT SICH ZU- DIE KONJUNKTURELLEN ERWARTUNGEN DER VOM ZEW BEFRAGTEN

LETZT WEITER VERBESSERT FINANZMARKTEXPERTEN HABEN SICH AUFGEHELLT

Indizes 2005 = 100, saisonbereinigt 100

130

125 80

120 60

115 40

110

20

105

100 0

95 -20

90 -40

85

-60

80

75 -80

70 -100

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Erwartungen ifo Geschäftsklima Lage Konjunkturelle Erwartungen Konjunkturelle Lage

Quelle: ifo Institut Quelle: ZEW

Die Beschäftigung wächst, aber der Neubau von Büros stagniert

Auf den Büromärkten schlägt sich das anhaltende Beschäftigungswachstum in einem In den bayerischen Städten ist die

entsprechend ausgeprägten Büroflächenbedarf nieder. So ist allein an den in diesem Bürobeschäftigung viel stärker als

Bericht untersuchten Büromärkten die Zahl der Bürobeschäftigten von 2006 bis 2016 die Bürofläche gewachsen

von etwas mehr als 700.000 auf fast 900.000 gestiegen. Grob gerechnet werden für

die in den zehn Jahren entstandenen etwa 170.000 Büroarbeitsplätze gut 5 Millionen

Quadratmeter Bürofläche benötigt. Der tatsächliche Flächenzuwachs ist allerdings mit

2,7 Millionen Quadratmetern nur etwa halb so hoch ausgefallen.

Denn trotz der anhaltenden Nachfrage nach Büroflächen zog der Neubau von Büro- Trotz guter Büronachfrage ist keine

und Verwaltungsgebäuden bislang nicht an. Diese Entwicklung lässt sich bundesweit Trendwende beim eher schwachen

beobachten, sie trifft aber genauso auf das hier im Fokus stehende Bundesland Büroneubau zu erkennen

Bayern zu. Hier wurden in den 1990er Jahren pro Jahr rund 500 Büro- und

Verwaltungsgebäude mit einer Fläche von etwa 800.000 bis 1.000.000 Quadratmetern

errichtet. Aber nach den Verwerfungen an den Büromärkten nach der Jahrtausend-

wende, die auf die geplatzte DotCom-Blase und die 9/11-Anschläge folgten, gingen

die Bauaktivitäten spürbar zurück. Statt sich jedoch später wieder zu erholen, zeigt

der Trend bis zum aktuellen Rand trotz des anhaltend kräftigen Beschäftigungsauf-

baus in der erfolgreichen bayerischen Wirtschaft weiter nach unten. So entstanden

16Immobilienmarkt Bayern 2017 | 2018

seit 2010 in Bayern im Jahresdurchschnitt nur noch rund 340 Büro- und Verwaltungs-

gebäude mit einer Fläche von gut 500.000 Quadratmetern. Die Wirtschaft wird zudem

immer „dienstleistungslastiger“: Während sich der Anteil der Beschäftigten im

verarbeitenden Gewerbe seit vielen Jahren im Sinkflug befindet, nimmt die Arbeit am

Schreibtisch zu.

DIE BÜROBESCHÄFTIGUNG WÄCHST IM GROSSRAUM MÜNCHEN … … UND DEN OBERZENTREN SCHNELLER ALS DIE BÜROFLÄCHE

20.000 570 10.000 380

19.000 540 9.500 360

18.000 510 9.000 340

17.000 480

8.500 320

16.000 450

8.000 300

15.000 420

7.500 280

14.000 390

13.000 360 7.000 260

12.000 330 6.500 240

11.000 300 6.000 220

1992 1996 2000 2004 2008 2012 2016 1992 1996 2000 2004 2008 2012 2016

Bürofläche München Stadt plus Landkreis in Tausend m² (links) Bürofläche Städte ohne München in Tausend m² (links)

Bürobeschäftigte München Stadt plus Landkreis in Tausend (rechts) Bürobeschäftigte Städte ohne München in Tausend (rechts)

Quelle: BulwienGesa, Feri Quelle: BulwienGesa, Feri

Die Folgen dieser über viele Jahre anhaltenden Entwicklung sind an den bayerischen Nach dem erfreulichen Leerstands-

Bürostandorten genauso wie an vielen anderen abzulesen: Die vor einigen Jahren abbau sorgt der schwache Bürobau

zum Teil noch recht hohen Anteile leer stehender Büroflächen sind spürbar zurückge- nun für Angebotsknappheit

gangen. Auf diese zunächst erfreuliche Entwicklung schloss sich ein ähnlicher Trend

wie auf dem Wohnungsmarkt an: Büroflächen sind wie Wohnungen zum knappen Gut

geworden. Besonders stark ist München mit einem Leerstandsanteil von nur noch

2 Prozent betroffen. Für den Büromarkt ist das niedrige Leerstandsniveau

insbesondere auch deshalb problematisch, weil es immer schwieriger wird, größere

zusammenhängende Flächen anzumieten. Wenn Nachfrager in zunehmendem Maße

keine geeigneten Flächen finden, kann sich die Büroflächenknappheit auch zum

handfesten Standortnachteil ausweiten.

TROTZ BRUMMENDER WIRTSCHAFT KOMMT DER BÜROBAU NICHT IN GROSSE BANDBREITE: BÜROFLÄCHENBESTAND DER

SCHWUNG BETRACHTETEN STANDORTE IM VERGLEICH

600 1.200 Bürofläche in Millionen Quadratmetern (2016)

Fürth 0,5

500 1.000

Ingolstadt 0,6

400 800

Würzburg 1,0

300 600

Regensburg 1,0

200 400

Erlangen 1,1

100 200 Augsburg 1,4

0 0 Nürnberg 3,6

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

2012

2014

2016

LK München 4,6

Fertigstellung Bürogebäude, Anzahl (links)

Fertiggestellte Nutzfläche in Bürogebäuden in Tausend m² (rechts) München 13,7

Quelle: BulwienGesa Quelle: Feri, BulwienGesa

17Immobilienmarkt Bayern 2017 | 2018

Müssten nicht deshalb in großer Zahl Büroobjekte errichtet werden? Aus der aktuellen Die Büroflächennachfrage könnte

Marktlage heraus ist die Antwort ein eindeutiges „Ja“. Allerdings besteht die Wahr- in der Zukunft sinken

scheinlichkeit, dass sich die Büromärkte in der Zukunft – vor allem während der

Lebensdauer von heute gebauten Bürogebäuden – nachhaltig verändern. Zum einen

könnte die Beschäftigung merklich zurückgehen, wenn die geburtenstarken Baby-

boomer-Jahrgänge etwa ab 2020 in den Ruhestand gehen: Von 1959 bis1968 wurden

jährlich mehr als 1,2 Millionen Kinder in Deutschland geboren. Die Jahrgänge ab Ende

der 1990er Jahre, die dann als Berufsstarter beginnen werden, zählten dagegen nur

etwa 700.000 bis 800.000 Kinder. Zum anderen dürfte die fortschreitende Digitalisie-

rung die schon heute ausgeprägte Mobilität der Bürotätigen noch ausweiten. Wenn

aber eine sinkende Zahl von „Kopfarbeitern“ in zunehmendem Maße von zuhause, im

Wohnmobil oder im Ferienhaus arbeitet, könnte der Büroflächenbedarf in klassischen

Büroobjekten deutlich niedriger als heute ausfallen. Klar ist das aber nicht, denn

Zuwanderer könnten die freien Arbeitsplätze besetzen. Und „Digital Natives“ zieht es

womöglich häufiger in den geselligen Kollegenkreis, als es technisch notwendig wäre.

Büro – Entwicklung an den einzelnen Standorten

Sowohl in München als auch in den bayerischen Oberzentren ist die Bürobeschäfti- In München und den sieben

gung in den zurückliegenden zehn Jahren von 2006 bis 2016 deutlich stärker als die Oberzentren wächst die Bürobe-

Bürofläche gestiegen. Lediglich der große Bürostandort im Landkreis München weist schäftigung viel stärker als die

bei der relativen Entwicklung ein ausgeglichenes Ergebnis auf. Der wachsende Büro- Bürofläche

bedarf hat an den meisten Standorten aber nicht zu einer Beschleunigung der Bau-

aktivitäten geführt. In Relation zum Büroflächenbestand sind in fünf der acht Städte

von 2007 bis 2016 weniger Büroflächen als in den zehn Jahren davor entstanden. In

Erlangen, Fürth und Ingolstadt verhält es sich zwar umgekehrt, aber auch hier konnte

die Bürofläche nicht mit der stark wachsenden Bürobeschäftigung Schritt halten.

Insgesamt ist die Bürofläche der im Marktbericht enthaltenen Standorte um 11 Prozent

auf 27,5 Millionen Quadratmeter gestiegen. Zwei Drittel davon betreffen den

Büromarkt im Großraum München mit über 18 Millionen Quadratmetern.

DIE BÜROBESCHÄFTIGUNG WÄCHST IN ALLEN STÄDTEN SCHNELLER IN FÜNF STÄDTEN IST DER FLÄCHENNEUZUGANG IN DEN

ALS DIE BÜROFLÄCHE VERGANGENEN 10 JAHREN GESUNKEN

Veränderung von 2006 bis 2016 in % Durchschnittlicher jährlicher Büroflächenneuzugang in % des Bestandes

50 3,0

45

40 2,5

35

2,0

30

25 1,5

20

15 1,0

10

0,5

5

0 0,0

Mün- LK Mün- Nürn- Fürth Erlan- Augs- Ingol- Regens- Würz- Mün- Nürn- Fürth Erlan- Augs- Ingol- Regens- Würz-

chen chen berg gen burg stadt burg burg chen berg gen burg stadt burg burg

Bürofläche Beschäftigung Durchschnitt von 1997 bis 2006 Durchschnitt von 2007 bis 2016

Quelle: BulwienGesa, Feri Quelle: BulwienGesa

Die Verknappung des Büroangebots zeigt sich am deutlichsten im stark rückläufigen Hohe Leerstandsraten am Büromarkt

Anteil leer stehender Büroflächen in München. Von 2006 bis 2016 ist hier die Leer- sind heute kein Thema mehr

standsquote um zwei Drittel – von über 7 Prozent um gut 5 Prozentpunkte in Richtung

von 2 Prozent – gefallen. Dagegen ist der Abwärtstrend in den Oberzentren deutlich

schwächer ausgeprägt. Damit unterscheiden sich die bayerischen Bürostandorte von

der Entwicklung bundesweiter Oberzentren, in denen der Leerstand ausgeprägter

gesunken ist – allerdings auch von einem höheren Niveau aus. Bezogen auf die

18Sie können auch lesen