IMMOFINANZ GROUP Februar 2014 - DE

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DE

IMMOFINANZ GROUP

Februar 2014

1

INHALTE

01 IMMOFINANZ Group auf einen Blick

02 Investment-Highlights und Geschäftsmodell

03 Finanzen

04 Strategie und Implementierung

05 Operatives Update

06 Anhang

2

PORTFOLIO – MULTI-ASSET /

MULTI-REGIONALE STRATEGIE

Büro Einzelhandel Logistik Wohnen

Österreich

Deutschland

Polen

Tschechien

Slowakei

Ungarn

Rumänien

Russland

Diversifiziertes Portfolio gewährleistet eine optimierte Risiko- und Ertragssituation

3

PORTFOLIO-AUFTEILUNG

Assetklassen Länderverteilung

• Portfolio Wert: EUR 10,1 Mrd. • Immobilien in West- (aktuell 50,8 %)

und Osteuropa (aktuell 49,2%)

Slowakei 2,8%

Sonstige 0,2%

Nicht-Kernländer 4,6%

Ungarn 5,1%

Wohnen 33,5% Büro 28,3%

Tschechien 5,8% BUWOG 27,4%

Deutschland 5,8%

Polen 6,1%

Rumänien 9,9%

Logistik 7,6% Russland 18,2%

Retail 30,3%

Österreich 14,3%

Daten zum 31. Oktober 2013

4

HISTORISCHE

KENNZAHLENENTWICKLUNG

Gesamtes Immobilienvermögen

in MEUR Eigenkapital in MEUR Mieterlöse in MEUR

9.000 700

10.824 7.877 655,8

11.000 8.000

10.406 600

7.000 546,7 541,7

10.488 5.920¹ 5.946¹ 585,7

10.000 5.473¹ 578,9

6.000 500

501,3

6.515 5.157

9.117

9.360 5.000

9.000

5.170 5.518 5.327 400

4.565

4.000

8.773 8.705

378,9

8.000 3.000 300

GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ

2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13

Operatives Ergebnis (EBITDA) in Nachhaltiger Unternehmens-

MEUR Konzernergebnis in MEUR Cashflow in MEUR

600 1.000 400

195,6 271,2 300,2

470,1 724,9 268,4

500 0 300

542,1 375,0 313,5 233,7 341,0

110,8

400

364,9 458,7 200

262,8

-1.000

306,2 219,6

300 -2.000 100

310,5

200 -3.000 0

229,1

-3.051,1 -38,1

100 -4.000 -100

GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ

2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13 2006/07 2007/08 2008/09 2009/10 2010/11 2011/12 2012/13

¹) Inkl. erfolgter Dividendenausschüttungen sowie Aktienrückkäufe

5

INHALTE

01 IMMOFINANZ Group auf einen Blick

02 Investment-Highlights und Geschäftsmodell

03 Finanzen

04 Strategie und Implementierung

05 Operatives Update

06 Anhang

6

„EBITDA“ ENTWICKLUNG

Asset Management

Trade Development

80% 10% 10%

Mietcashflows als primäre Ertragsquelle

3 Jahre 48,6%

2 Jahre 31,2%

1 Jahr 25,7%

542,11

478,61 99,2

458,71

36,4

37,4

364,91 48,4

45,5

25,0

459,4

375,9 393,8

355,6

-15,7 -16,5

GJ 2009/10 GJ 2010/11 GJ 2011/12 GJ 2012/13

Asset Management Trade Development

1) Tatsächliche operative Ergebnisse mit proportionaler Verteilung der sonstigen betrieblichen Erträge und der nicht direkt zurechenbaren Aufwendungen. 7

DIE IMMOBILIENMASCHINE

Stabilisierung

durch aktives Asset

Management

Zyklusoptimierter

Development

Asset Verkauf

Management

Cash

Konsequente Weiterentwicklung der IMMOFINANZ Group Strategie

Ziel: Optimierte Profitabilität entlang der gesamten Wertschöpfungskette durch erhöhte Umschlagshäufigkeit

8

VERKAUFSPROGRAMM

Fünf-Jahres-Verkaufsprogramm mit einer durchschnittlichen Marge von

14,1% nach 3,5 Jahren fast abgeschlossen

Verkaufsprogramm 2010-2015 in MEUR Historische Verkäufe in MEUR

Fünf-Jahres-Ziel 2.500,0

Zielwert für 14 Quartale (Mai 2010 - Oktober 2013) 1.750,0

661,3 721,9

800

Verkaufte Immobilien im GJ 2010/11 266,8 630,0

Verkaufte Finanzanlagen im GJ 2010/11 95,1 600

Gesamtwert im GJ 2010/11 361,9 361,9

400

Verkaufte Immobilien im GJ 2011/12 498, 9 200

Verkaufte Finanzanlagen im GJ 2011/12 131,1

0

Gesamtwert im GJ 2011/12 630,0 GJ 2010/11 GJ 2011/12 GJ 2012/13 H1 2013/14

Verkaufte Immobilien im GJ 2012/13 655,9

Verkaufte Finanzanlagen im GJ 2012/13 5,4

Gesamtwert im GJ 2012/13 661,3

Große Verkäufe in H1 2013/14:

Verkaufte Immobilien im H1 2013/14 721,8

Verkaufte Finanzanlagen im H1 2013/14

Gesamtwert im H1 2013/14

0,1

721,9

• Silesia City Center (PL)

• Hilton Vienna Danube (AT)

Gesamtwert zum 31. Oktober 2013 2.375,1 • Egerkingen (CH)

Übererfüllung des angekündigten Verkaufsprogramms +625,1 • BUWOG Oberösterreich Portfolio (AT)

Daten zum 31. Oktober 2013

9

GÜNSTIGE BEWERTUNG DER

IMMOFINANZ-AKTIE

Westeuropa Osteuropa Gesamt in Gesamt in

Mrd. EUR EUR/ Aktie

Bruttoimmobilienwert 5,12 4,96 10,08 9,92

Zugewiesene

Nettoverbindlichkeiten 2,29 2,22 4,52 4,44

NAV 2,83 2,74 5,56 5,48

Marktkapitalisierung 2,83 0,70 3,53 3,47

Abschlag -74,4% 2,04 / 36,6%

Anmerkung: Daten zum 31. Oktober 2013 sowie Aktienkurs per 03. Februar 2014 (EUR 3,47). Verbindlichkeiten wurden West- bzw. Osteuropa proportional im Verhältnis zu

den Immobilienverkehrswerten zugewiesen. Aktienanzahl exklusive eigene Aktien per 31. Oktober 2013: 1.016,06 Mio. 10INHALTE

01 IMMOFINANZ Group auf einen Blick

02 Investment-Highlights und Geschäftsmodell

03 Finanzen

04 Strategie und Implementierung

05 Operatives Update

06 Anhang

11CASHFLOW PER 31. OKTOBER 2013

Cashflow aus dem Ergebnis Nachhaltiger Unternehmens-

in MEUR Cashflow in MEUR

-10,1%

300 300

225,1 202,3 - 15,4%2

200 200 165,3 139,81

100 100

0 0

H1 2012/13 H1 2013/14 H1 2012/13 H1 2013/14

Cashflow aus der Cashflow aus der

Investitionstätigkeit in MEUR Finanzierungstätigkeit in MEUR

n.a. 384,8

400 0

-200

>100%

200 -119,3

0 -500

-200

-99,8 -800

-671,1

H1 2012/13 H1 2013/14 H1 2012/13 H1 2013/14

1) Nachhaltiger Unternehmens-Cashflow: Cashflow aus dem Ergebnis (MEUR 202,32 (H1 2012/13: MEUR 225,1)) + Erhaltene Zinsen aus

Finanzinvestitionen (MEUR 6,9 (H1 2012/13: MEUR 7,2)) - Gezahlte Zinsen (MEUR 69,0 (H1 2012/13: MEUR 69,1)) - Geldabfluss aus

Daten zum 31. Oktober 2013 Derivatgeschäften (MEUR 17,9 (H1 2012/13: MEUR 16,2)) + Ergebnis aus Immobilienverkäufen (MEUR 17,5 (H1 2012/13: MEUR 18,3))

2) Rückgang aufgrund eines verringerten Cashflows aus dem Ergebnis (höhere Steueraufwendungen aufgrund von Immobilienverkäufen) 12ÜBERBLICK: ERGEBNISSE DES

H1 2013/14 VS. H1 2012/13

260,8

264,7 -3,9 (1,5%) Ergebnis aus Asset Management

17,5

18,3 -0,8 (4,3%) Ergebnis aus Immobilienverkäufen

-1,4

0,3 -1,7 (n.a.) Ergebnis aus der Immobilienentwicklung

-45,8

-43,3

+2,5 (5,6%) Nicht direkt zurechenbare Aufwendungen

239,2

253,0

-13,8 (5,4%) Operatives Ergebnis

305,0 Ergebnis aus der

328,5

-23,5 (7,1%) Geschäftstätigkeit

159,9

104,4 +55,5 (53,1%) Konzernergebnis

139,81

165,3 -25,5 (15,4%) Nachhaltiger FFO2

1) Nachhaltiger Unternehmens-Cashflow: Cashflow aus dem Ergebnis (MEUR 202,32 (H1 2012/13: MEUR 225,1)) + 01. Mai 2013 - 31. Oktober 2013

Erhaltene Zinsen aus Finanzinvestitionen (MEUR 6,9 (H1 2012/13: MEUR 7,2)) - Gezahlte Zinsen (MEUR 69,0 (H1

2012/13: MEUR 69,1)) - Geldabfluss aus Derivatgeschäften (MEUR 17,9 (H1 2012/13: MEUR 16,2)) + Ergebnis aus 01. Mai 2012 - 31. Oktober 2012

Immobilienverkäufen (MEUR 17,5 (H1 2012/13: MEUR 18,3))

2) Rückgang aufgrund eines verringerten Cashflows aus dem Ergebnis (höhere Steueraufwendungen aufgrund von

Immobilienverkäufen)

13

Alle Werte in MEUR. Daten per 31. Oktober 2013GEWINN- UND VERLUSTRECHNUNG

H1 2013/14 VS. H1 2012/13

Alle Werte in MEUR 1. Mai 2013 - 1. Mai 2012 - Wertveränder- Kommentar zur Wertveränderung

31. Oktober 2013 31. Oktober 2012 ung in %

Rückgang aufgrund von Immobilienverkäufen (Silesia City Center, Egerkingen, Hilton

Mieterlöse 317,6 326,7 -2,8% Vienna Danube, BUWOG Oberösterreich Portfolio etc.) - Ankäufe von Wohnimmobilien

in Deutschland (Berlin, Kassel und Kiel) erfolgten nach dem Bilanzstichtag

Weiterverrechnete Betriebskosten 92,6 92,7 -0,1%

Rückgang der Erlöse aus der Vermietung von Werbeflächen und Handymasten unter

Sonstige Umsatzerlöse 6,1 8,0 -23,4%

anderem aufgrund von Immobilienverkäufen

Umsatzerlöse 416,3 427,3 -2,6%

Aufwendungen dem Immobilienvermögen direkt

-66,5 -73,7 -9,8% Rückgang von Instandhaltungsmaßnahmen

zurechenbar

Betriebskostenaufwendungen -89,0 -89,0 0,0%

Ergebnis aus Asset Management 260,8 264,7 -1,5%

Hohes Verkaufsvolumen aber Gewinne aus dem Verkauf des Silesia City Center sowie

Ergebnis aus Immobilienverkäufen 17,5 18,3 -4,3% Hilton Vienna Danube bereits im Ergebnis des GJ 2012/13, aufgrund von IFRS

Bestimmungen, enthalten

Ergebnis aus der Immobilienentwicklung -1,4 0,3 n.a. Negative Effekte aus der Immobilienbewertung in Osteuropa

Sonstige betriebliche Erträge 8,1 13,1 -38,3% Reduzierte Auflösungen von Rückstellungen

Anstieg im Zusammenhang mit dem geplanten Börsengang der BUWOG Gruppe;

Nicht direkt zurechenbare Aufwendungen -45,8 -43,3 5,6%

Negative Effekte aus beigelegten Rechtsverfahren in der Aviso Zeta

Operatives Ergebnis 239,2 253,0 -5,4%

Währungsbereinigte Neubewertung von

-20,5 25,2 n.a. Negative Effekte aus der Immobilienbewertung in Osteuropa

Immobilienvermögen

Währungsbedingte Neubewertung von

108,2 66,8 61,8% Unbare Wechselkurseffekte

Immobilienvermögen

Negative Bewertungseffekte bei Immobilienvorräten und Forderungen in Verbindung

Sonstiges Bewertungsergebnis -21,9 -16,6 31,9%

mit Grundstücken

Ergebnis aus der Geschäftstätigkeit (EBIT) 305,0 328,5 -7,1%

Finanzierungsaufwand -131,7 -128,6 2,5% Anstieg aufgrund eines höheren Finanzierungsvolumen in Russland

Finanzierungsertrag 9,0 12,9 -30,4% Rückgang von Joint Venture Forderungen

Wechselkursveränderungen -11,9 -58,0 -79,5% Unbare Wechselkurseffekte, Nutzung von funktionaler Währung

Positive Bewertungseffekte bei Derivaten aufgrund Anstieg der mittel- und langfristigen

Sonstiges Finanzergebnis 32,2 -31,8 n.a.

Zinssätze

Ergebnis vor Ertragsteuern (EBT) 202,6 123,0 64,7%

Anstieg aufgrund eines höheren Konzernergebnisses sowie eine erhöhte

Steueraufwendungen -42,7 -18,6 >100%

Steuerbelastung aufgrund des Verkaufs von Egerkingen

Konzernergebnis 159,9 104,4 53,1%

14

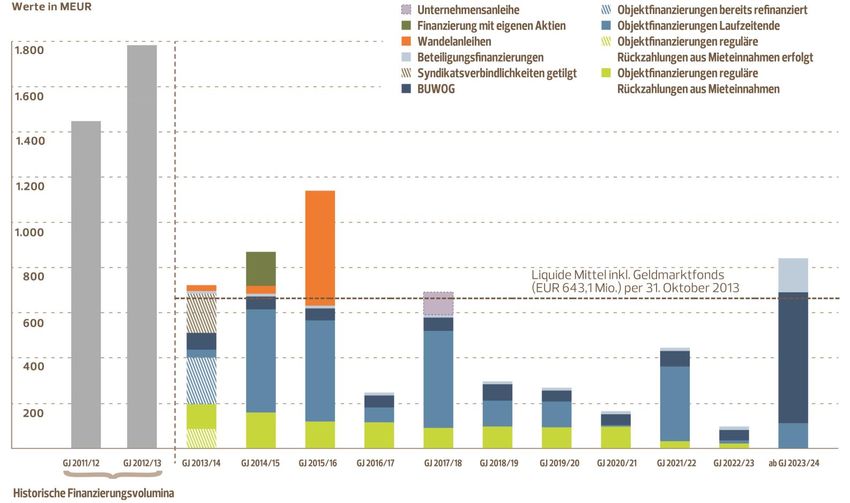

Daten zum 31. Oktober 2013FINANZIERUNG – FÄLLIGKEITSPROFIL

Gewichteter durchschnittlicher Zinssatz inkl. Kosten für Derivate: 3,79%

Durchschnittliche gewichtete Restlaufzeit: 8 Jahre

LTV (netto): 45,9%

Daten zum 31. Oktober 2013

15INHALTE

01 IMMOFINANZ Group auf einen Blick

02 Investment-Highlights und Geschäftsmodell

03 Finanzen

04 Strategie und Implementierung

05 Operatives Update

06 Anhang

162014: TRENNUNG VON GEWERBEIMMOBILIEN

(IMMOFINANZ) UND WOHNIMMOBILIEN (BUWOG)

Werte in MEUR IMMOFINANZ Group BUWOG Gesamt

(ohne BUWOG) H1 2013/14 in % H1 2013/14 in % H1 2013/14

Bestandsimmobilienportfolio 6.301,5 71,4% 2.519,0 28,6% 8.820,5

Mieterlöse 260,6 82,1% 57,0 17,9% 317,6

Umsatzerlöse 328,3 78,9% 88,0 21,1% 416,3

Operatives Ergebnis vor nicht direkt zurechenbaren

224,9 78,9% 60,1 21,1% 285,0

Aufwendungen

Daten zum 31. Oktober 2013

17DIE BUWOG GRUPPE IM ÜBERBLICK

DEVELOPMENT STANDING TRADE SERVICES

INVESTMENTS

Unter den TOP 3 Größter privater Einen der größten Größte private Haus-

Wohnbauträgern Wohnungsinvestor Wohnungsverkäufer verwaltung Österreichs

in Wien / PE in Berlin in Österreich Österreichs aufgebaut geschaffen

Pipeline: Bestand: Volumen 2012/13: Verwaltungsbestand:

GIK EUR 1,3 Mrd. FV EUR 2,5 Mrd. Umsatz EUR 154 Mio. 3,8 Mio. m²

~5.250 Einheiten ~33.000 Einheiten 1.700 Einheiten 15% Drittkunden

Development in Zukäufe Steigerung des Property Management

Ballungsräumen Wien in Deutschland hochprofitablen auch für das eigene

und Berlin Einzelwohnungs- Portfolio in Deutschland

intensivieren Weitere verkaufs

Portfoliooptimierung

Ziel: Markführerschaft Ausbau Objektverkauf

Daten zum 31. Oktober 2013

18BUWOG “QUO VADIS?“

Spin-off IPO Optimieren Gesamtverkauf

?

Nächste Schritte:

• Verkäufe in Österreich

• Ankauf von zusätzlichen 15.000 –

20.000 Einheiten in Deutschland

19BUWOG “QUO VADIS?“ –

VERKÄUFE IN ÖSTERREICH

Für die BUWOG ist die Veräußerung des Oberösterreich-Portfolios bereits der vierte große

Portfolioverkauf in den österreichischen Bundesländern. Die Bruttorendite der verkauften

Objekte entsprach ca. dem österreichischen Durchschnitt im Wohnbereich von 4,6%.

Portfolioverkauf in Portfolioverkauf in Portfolioverkauf in Portfolioverkauf in

Kärnten Vorarlberg der Steiermark Oberösterreich

35 Objekte mit 24 Objekte mit 11 Objekte mit 48 Objekte mit

781 581 276 1.135

Wohnungen Wohnungen Wohnungen Wohnungen

und 58.900 m2 und 46.200 m2 und 20.400 m2 und 84.000 m2

Transaktion Transaktion Transaktion Transaktion

erfolgte über erfolgte zum erfolgte über erfolgte über

Buchwert Buchwert Buchwert Buchwert

Generierung liquider Mittel für die Expansion in Deutschland

Daten zum 31. Oktober 2013

20BUWOG “QUO VADIS?“ –

ZUKÄUFE IN DEUTSCHLAND

Liquide Mittel für die Expansion in Deutschland

Ort Berlin-Neukölln Lüneburg & Syke Kiel Kassel Berlin Total

26. August 2013

Datum 22. April 2013 01. September 2013 22. Oktober 2013 20. November 2013

05. November 2013

Anzahl der Objekte 40 12 9 23 22 106

Anzahl der Einheiten 1.916 885 582 1.505 1.185 6.073

Vermietbare Fläche 126.233 62.200 28.210 107.335 79.422 403.400

Bruttorendite 8,6% (im Durchschnitt)

Leerstand 3,5% (im Durchschnitt)

Geplanter LTV 60,6% (im Durchschnitt)

Aktuell werden weitere Zukäufe geprüft was zum Kauf von mindestens 15.000 – 20.000 weiteren

Einheiten führen wird. Zur Zeit besitzt die BUWOG bereits 8.430 Einheiten in Deutschland.

Daten zum 11. Dezember 2013

21INVESTMENTSTRATEGIE DEUTSCHLAND

PORTFOLIOSTRATEGIE Region

Kiel

DEVELOPMENT FOKUS

DE MITTE / NORD

Mikrostandorte mit Berliner Hauptstadtbonus

Hamburg Schwerin

nachhaltigem Miet- und erst seit wenigen Jahren

Wertzuwachspotential Steigende Nachfrage

Region Lüneburg Region

Investitionen in Bremen DE BERLIN

durch Zuzug,

DE BERLIN BERLIN

Siedlungsbestände und Neuflächenproduktion

Hannover Berlin liegt unter Bedarf

Zinshausportfolios

Starker Wettbewerb Potsda Mieten und

Magdeburg m Eigentumspreise steigen

Ballungsräume mit

positiven Prognosedaten Düsseldorf

Starke Nachfrage nach

Kassel Leipzig

Region Metropolen und attraktive Köln Miet- und

DE MITTE / regionale Bereiche im Bonn Erfurt Dresden Eigentumswohnungen

NORD Umland

WIEN Geringe Neuproduktion

Frankfur

Gute Verfügbarkeit Wiesbaden t BUWOG Vorteil:

attraktiver Portfolios

Mainz substanzielle

Mieterträge und hohe Projektpipeline

Saarbrücke

Nürnberg

Region Margen im Einzelverkauf n

Region

AT Wien Kaum Objekt- bzw. AT WIEN

Portfolioverkäufe Stuttgart

St. Wien

Gut verwaltetes Portfolio Linz Pölten

München

mit stabilen Mieterträgen

Region

AT Hohe Margen im Einzel- Salzburg

BUNDES- und Objektverkauf Innsbruck Region

Eisenstadt

Bregenz Graz

LÄNDER AT BUNDESLÄNDER

Verkäufe zur Reinvestition

in Deutschland Klagenfurt

22BUWOG GEWINN- UND VERLUST-

RECHNUNG H1 2013/14 VS. H1 2012/13

Werte in MEUR 1. Mai 2013 - 1. Mai 2012 - Wertveränder- Kommentar zur Wertveränderung

31. Oktober 2013 31. Oktober 2012 ung in %

Weiterer Anstieg der Mieterlöse im Q3 2013/14 erwartet.

Mieterlöse 57,0 56,7 0,6% Jüngste Ankäufe von Wohnimmobilien in Deutschland (Berlin, Kassel

und Kiel) erfolgten nach dem Bilanzstichtag

Weiterverrechnete Betriebskosten 30,1 28,8 4,6%

Sonstige Umsatzerlöse 0,9 0,8 13,2%

Umsatzerlöse 88,0 86,2 2,1%

Aufwendungen dem Immobilienvermögen

-16,7 -18,4 -9,3% Rückgang von Instandhaltungsmaßnahmen

direkt zurechenbar

Betriebskostenaufwendungen -29,7 -27,1 9,3%

Ergebnis aus Asset Management 41,6 40,7 2,4%

Gewinn aus dem Verkauf des Oberösterreich Portfolio bereits im

Ergebnis aus Immobilienverkäufen 10,0 12,9 -22,6%

Ergebnis des GJ 2012/13, aufgrund von IFRS Bestimmungen, enthalten

Ergebnis aus der Immobilienentwicklung 6,7 1,9 >100% Höheres Verkaufsvolumen

Sonstige betriebliche Erträge 1,8 1,9 -4,0%

Nicht direkt zurechenbare Aufwendungen -7,5 -7,0 7,0%

Operatives Ergebnis 52,6 50,4 4,4%

Bewertungsergebnis 7,9 32,6 -75,9% Geringere positive Effekte aus der Immobilienbewertung

Ergebnis aus der Geschäftstätigkeit (EBIT) 60,5 83,0 -27,1%

Daten zum 31. Oktober 2013

23KENNZAHLENENTWICKLUNG BUWOG

GRUPPE

FFO11 / Nachhaltiger Unternehmens- Ziel LTV 2013/14 nach den

Cashflow / FFO2 (in MEUR) Zukäufen in Deutschland

100

32,7%

86,9 60%

50% - 55%

80 10,3

65,5 Objekt- bzw.

Portfolioverkauf 40%

4,2 22,7

60 Einzelwohnungsverkauf

22,8

20%

40 53,9

FFO 1

38,5

20 0%

GJ 2011/12 GJ 2012/13 GJ 2013/14

Finanzierung – Fälligkeitsprofil (Basis Restschuld in MEUR)

800

Durchschnittliche Finanzierungskosten: 2,14 %

Durchschnittliche Restlaufzeit der Finanzierungen: 17,6 Jahre

600

400

200

0

GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ GJ ab GJ

2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21 2021/22 2022/23 2023/24

Bankverbindlichkeiten Gebietskörperschaften Ankaufsfinanzierung

Daten zum 31. Juli 2013 1) FFO1 inkl. Ergebnis aus Verkauf von Vorräten 24

24PORTFOLIOOPTIMIERUNG IMMOFINANZ

EXKLUSIVE BUWOG

Strategisches Anteil am Strategie

Geschäftsfeld Portfolio

Erhöhung des Anteils am Portfolio durch Stärkung/Ausbau der Märkte Polen,

Intern. High-Class Office 17,4%

Tschechien und Deutschland

Secondary Office AT/DE 7,8% Geringfügige Reduzierung des Volumens, Qualitätsoptimierung ausgewählter Objekte

Secondary Office CEE 11,0% Vorhandene starke Asset Management-Kompetenzen nutzen; aktive Kauf- und Verkaufsstrategie

Opportunistic Office 2,8% Ausstieg / Konversion

Anteil durch Ankäufe / Projektentwicklungen erhöhen; Stabilisierung durch hervorragende

Quality Shopping Center 31,8%

Beziehungen zu internationalen Mietern

STOP.SHOP./ Optimierung des Portfolios durch ausgewählte Ankäufe / Projekte sowie durch die Erweiterung

6,0%

Retail Warehouse der STOP.SHOP.-Marke auf Polen

Opportunistic Retail 4,0% Ausstieg

Logistics West 7,2% Stärkere Etablierung der Deutschen Lagerhaus (DLG) als Logistikspezialist in Deutschland

Logistics East 3,3% Nischenstrategie (HU, RO, SK) bzw. Reduktion (PL, CZ, RU)

Erhöhung der Umschlagshäufigkeit und kontinuierlicher Verkauf von Bestandsimmobilien,

Residential West 4,9%

weiterer Ausbau der Projektentwicklungen geplant (DE, AT)

Realisierung von Wohnbauprojekten zum Verkauf insbesondere in Rumänien (durch Adama),

Residential East 3,5%

Deutschland, Polen und Russland. Keine Bestandshaltung und Vermietung.

Hotels 0,3% Ausstieg

Daten zum 31. Oktober 2013

25IPD BENCHMARK ANALYSE

OSTEUROPA 2012

TOTAL RETURN

Bestandsportfolio

IMMOFINANZ Group 10,3 %

Benchmark 4,1 %

Benchmark CEE – Kennzahlen zur Peer Group

Anzahl der eingegangenen Portfolios 49

Gesamter Marktwert aller Objekte (in EUR Mrd.) 12,8

Durchschnittlicher Marktwert pro Objekt (in MEUR) 24,7

Geschätzte Abdeckung des relevanten Marktes 31,2%

26

Quelle: www.ipd.comIPD BENCHMARK ANALYSE

OSTEUROPA 2012

TOTAL RETURN

Bestandsportfolio

IMMOFINANZ 10,3%1

Benchmark 4,1%

NCF-Rendite Wertänderungsrendite

IMMOFINANZ 7,4% IMMOFINANZ 2,7%

Benchmark 6,5% Benchmark -2,3%

Überleitung der IPD Ergebnisse:

Währungsbereinigte Neubewertung von Immobilienvermögen in MEUR Polen Tschechien Slowakei Ungarn Rumänien Russland2 Gesamt Osteuropa

GJ 2011/12 42,5 -12,2 -3,8 -25,5 -28,3 273,3 246,1

H 1 2011/12 26,2 -3,0 0,5 -2,6 -37,8 139,9 123,1

H 2 2011/12 16,4 -9,1 -4,2 -23,0 9,5 133,5 123,0

H 1 2012/13 1,1 -8,3 -4,1 -8,9 -11,0 26,8 -4,3

1. November 2011 – 31. Oktober 2012 17,5 -17,5 -8,3 -31,8 -1,5 160,3 118,7

Erträge aus Asset Management MEUR Polen Tschechien Slowakei Ungarn Rumänien Russland2 Gesamt Osteuropa

GJ 2011/12 52,2 37,0 19,5 27,9 33,8 140,3 310,7

H 1 2011/12 22,3 18,9 9,7 14,5 16,8 69,9 152,2

H 2 2011/12 29,9 18,1 9,8 13,4 16,9 70,4 158,5

H 1 2012/13 28,9 18,6 9,8 12,1 18,3 72,5 160,1

1. November 2011 – 31. Oktober 2012 58,8 36,7 19,5 25,5 35,2 142,9 318,6

Bestandsimmobilien Portfolio in MEUR Polen Tschechien Slowakei Ungarn Rumänien Russland2 Gesamt Osteuropa

H 1 2011/12 906,1 624,8 272,2 510,0 648,1 1.382,8 4.344,0

H 1 2012/13 937,3 601,7 287,0 486,3 670,0 1.544,7 4.527,0

Portfolio Durchschnitt 921,7 613,3 279,6 498,2 659,1 1.463,8 4.435,5

NCF- Rendite3 7,2%

WÄ-Rendite3 2,7%

Total Return3 10,1%

1) Berechnung: 1,074 (NCF-Rendite) * 1,027 (Wertänderungsrendite) – 1 = 10,3%

2) Veröffentlichte Zahlen in Russland wurden, gemäß IPD Analyse, auf ein Beteiligungsverhältnis an Rostokino von 100% angepasst

3) Minimale Differenzen zur IPD Analyse resultieren aus Nicht-Kernländern, welche Immobilien in Westeuropa und Osteuropa beinhalten

Quelle: www.ipd.com 27INHALTE

01 IMMOFINANZ Group auf einen Blick

02 Investment-Highlights und Geschäftsmodell

03 Finanzen

04 Strategie und Implementierung

05 Operatives Update

06 Anhang

28LAUFENDE RENDITE UND LEERSTAND

AT DE BUWOG CZ HU PL RO RU SK Nicht- IMMOFINANZ

Kernländer Group

20

10

6,91

4,71

8,6 10,3 9,3

6,2 6,9 5,9 6,3 7,1 6,8 6,8

4,5

0

-5,1 -1,2

-12,0 -13,32

-14,7 -16,0 -11,02

-10 -19,8 -19,9 -19,0

-25,4 -11,4

-20

-19,5

-30

Leerstand Rendite

1) Im Q2 2013/14 angekaufte Immobilien wurden gemäß tatsächlichen Mieterlösen pro Quartal dargestellt.

2) Exklusive des Objekts Westpoint Distribution Park (CZ).

Daten zum 31. Oktober 2013. Alle Angaben in Prozent. 29FINANZIERUNG – STRUKTUR

Finanzverbindlichkeiten Restschuld¹ in TEUR per Gewichteter Restschuld fix Restschuld variabel Zinssatz fix in % Zinssatz variabel in %

31. Oktober 2013 Durchschnitts- verzinst in % verzinst in %

zinssatz in %

Wandelanleihen in EUR 569.484,50 4,15% 100,00% 0,00% 4,15% n.a.

Unternehmensanleihe in EUR 100.000,00 5,25% 100,00% 0,00% 5,25% n.a.

Bankverbindlichkeiten in EUR 2.582.244,30 2,68% 10,65% 89,35% 3,70% 2,56%

Bankverbindlichkeiten in CHF 44.960,00 0,95% 0,00% 100,00% n.a. 0,95%

Bankverbindlichkeiten in USD 738.857,00 6,74% 0,05% 99,95% 3,97% 6,74%

Bankverbindlichkeiten in RON/PLN 9.563,80 5,96% 0,00% 100,00% n.a. 5,96%

BUWOG in EUR 1.228.288,70 1,51% 50,51% 49,49% 1,60% 1,10%

IMMOFINANZ Group 5.273.398,30 3,17% 29,68% 70,32% 3,13% 3,19%

• 66,17% der Finanzverbindlichkeiten sind fix verzinst oder durch Derivate abgesichert.

• Gewichteter durchschnittlicher Zinssatz inklusive der Kosten für Derivate: 3,79%.

• Die durchschnittliche gewichtete Restlaufzeit beträgt acht Jahre.

Anleihen ISIN Fälligkeit Wandlungspreis Verzinsung Nominale per Wandlungen Rückkäufe / Tilgungen Nominale per 31.

in EUR pro Aktie in % 30.04.2013 in 2013/14 in 2013/14 in TEUR Okt 2013 in TEUR

TEUR TEUR

Wandelanleihe 2014 XS0283649977 20.01.2014 12,62 2,75% 25.700,00 0 0 25.700,00

Wandelanleihe 2017 XS0332046043 19.11.20142 7,97 3,75%3 35.100,00 0 0 35.100,00

Wandelanleihe 2018 XS0592528870 08.03.20162 3,56 4,25% 508.684,50 0 0 508.684,50

Unternehmensanleihe 2017 AT0000A0VDP8 03.07.2017 n.a. 5,25% 100.000,00 0 0 100.000,00

IMMOFINANZ Group 669.484,50 0 0 669.484,50

1) Tatsächliche Restschuld (nominelle Schuld)

2) Put Option für Wandelanleiheninhaber

3) Yield to maturity (Kupon 1,25%)

Daten zum 31. Oktober 2013 30BREIT AUFGESTELLTER MIX AN

FINANZIERUNGSPARTNERN

Finanzierungsstruktur

Finanzierungsstruktur Restschuld zum 31. Okt. 2013 in TEUR Restschuld in %

rund 110 Banken oder Versicherungen 3.375.625,10 64,0%

Wandelanleihen 569.484,50 10,8%

Unternehmensanleihe 100.000,00 1,9%

BUWOG 1.228.288,70 23,3%

IMMOFINANZ Group 5.273.398,30 100,0%

jeweils 2% J.P. Morgan, Volksbanken Group, HELABA,

Finanzierende Bankengruppen Oberbank AG, Aareal Bank AG, OTP Group, Bayern LB Group

Rund 110 Banken und Versicherungen

sind unsere Partner Nordea 3% Raiffeisen Gruppe 20%

Commerzbank Group 3%

Sparkasse KölnBonn 5%

CMBS Forest Finance 5%

Andere 19%

Erste Gruppe 9%

Daten zum 31. Oktober 2013 UniCredit Gruppe 9% SBERBANK 13%

31ALLGEMEINE MARKTLAGE

Marktlage im Prime Segment: Büro/Einzelhandel/Logistik

Q3 Büro Retail (Shopping C.) Logistik • Büro: Spitzenmieten blieben stabil,

´13 prime Leerst. Miete Rendite Leerst. Miete Yield Leerst. Miete Rendite leichter Rückgang in Prag; Leerstand

AT Wien 7,0% € 27,0 5,3% n.a. n.a. 5,8% n.a. € 6,5 7,0%

konnten sich im Vergleich zum Vorquartal

DE Düsseldorf 11,8% € 27,5 4,7-5,7% n.a. 4,8%-5,3% n.a. € 5,4 6,5%-7,9%

PL Warschau € 24,0 € 3,6

in Budapest, Bukarest und Bratislava leicht

10,9% 6,3% 2,0% 5,8% 14,4% 8,0%

CZ Prag 13,1% € 20,5 6,3% 3,5% 6,3% 9,8% € 3,9 8,0%-8,3% verringern

SK Bratislava 13,7% € 15,0 7,0-7,3% 8,0% 6,8%-7,0% 6,6% € 3,9 8,5%-8,8% • Einzelhandel: Weitgehend stabil; leichte

HU Budapest 18,6% € 19,5 7,5-7,8% 10,0% 7.3%-7.5% 23,7% € 3,8 9,3%-9,5% Verbesserung der Leerstände in

RO Bukarest 15,0% € 18,5 8,3% 9,0-9,5% 8,5% 12-13,0% € 4,0 10,0%-11.0%

Bratislava, Spitzenmieten wiederum stabil

RU Moskau 13,1% $ 95,8 8,8% 2,5% 9,0%-9,5% 1,0% $ 11,7 11,0%

Quelle: JLL, EHL Farbänderungen jeweils zum Vorquartal

• Logistik: Leerstand entwickelte sich vor

Miete: fallend steigend allem in Prag positiv; stabile Mietniveaus

Rendite/Leerst.: fallend steigend

Marktbarometer (Makroökonomie und Immobilienumfeld)

• Büro: Relativ stabiler Markt, in gesättigten

sonnig Märkten Westeuropas kann es zu leichten

Rückgängen der Mieten kommen, die

wechselhaft Leerstände sind auf einem stabilen Niveau

durch die geringe Neubautätigkeit

bewölkt • Einzelhandel: In der CEE Region ist mit

weiteren neuen Projekten zu rechnen ein

stürmisch Großteil davon in Polen & Russland

• Logistik: Weiterhin verstärktes

Investment-Interesse an Logistikimmobilen

(Portfolios) vor allem in der CEE Region

und in den wirtschaftlich starken Ländern

wie etwa Deutschland

Quellen: EuroStat, Economist Intelligence Unit, JLL, CBRE, C&W

Daten per 3. Quartal 2013 32MAKROÖKONOMIE

Staatsverschuldung

BIP Wachstum (in %) Staats- Defizit / Spar- Privathaushalts-

verschuldung Überschuss quote3) verschuldung4)

% des BIP1) 2013 % des BIP2) 2013 2013 2012

6 Österreich

Österreich 75,3 -2,9 8,2 86,4

4 Tschechien Deutschland 80,0 0,1 9,9 84,5

2 EU Durchschnitt

Tschechien 48,4 -2,9 4,4 57,3

Deutschland Ungarn 80,3 -3,0 2,4 54,0

0

Polen 48,4 0,0 1,0 53,9

Ungarn

-2 Rumänien 36,3 -2,6 n.a. n.a.

IMMOFINANZ Russland 8,1 -0,5 n.a. n.a.

-4 Slowakei 55,3 -3,1 2,5 45,1

Polen

-6

Rumänien EU-27 89,0 -3,3 n.a. n.a.

-8 Euro Zone (17 Länder) 95,7 -2,9 7,9 98,6

Russland

IMMOFINANZ Group 49,7 -1,9 n.a. n.a.

-10 Slowakei

2009 2010 2011 2012 2013 2014 2015

Inflation (in %)

14 BIP pro Kopf (in EUR)

Österreich

2013e 2014f

12 Tschechien Österreich 36.928 37.864

Deutschland 33.374 34.138

EU Durchschnitt

10

Deutschland Tschechien 13.993 13.637

8 Ungarn 9.677 10.154

Ungarn

Polen 10.086 10.618

6 IMMOFINANZ Rumänien 6.531 7.024

Russland 11.177 12.228

Polen

4 Slowakei 13.542 14.162

Rumänien

2 EU-27 25.730 26.592

Russland

Euro Zone (17 Länder) 28.535 29.285

0 Slowakei IMMOFINANZ Group 23.227 23.980

2009 2010 2011 2012 2013 2014 2015

Quellen: EIU: www.eiu.com; SNL www.snl.com; Eurostat; OECD (jeweils 10. Jänner 2014), teilweise Schätzwerte; alle IMMOFINANZ Ø gewichtet nach Verkehrswerten/Kernländern; alle anderen

Durschnitte gewichtet; 1) konsolidierter Brutto-Gesamtschuldenstand (Eigen- und Fremdwährung) des gesamten Staatssektors. (Schulden an Staatsangehörige, ausländische Staatsangehörige, 33

multilaterale Institutionen wie dem IMF), 2) Staatseinnahmen minus Staatsausgaben, 3 & 4) % des zur Verfügung stehenden EinkommensAUSBLICK

Kontinuierliche Steigerung der Mieterlöse durch:

• Aktives Asset Management

• Reduktion des Leerstands

Fokus auf laufende Entwicklungsprojekte in Russland, Österreich, Polen und Deutschland

• Fertigstellung von GOODZONE in Moskau

• Fertigstellung von Tarasy Zamkowe in Lublin

• Fertigstellung Gerling Quartier in Köln

Stabilisierung

• Fertigstellung Panta Rhei in Düsseldorf durch aktives Asset

• Fertigstellung NIMBUS Office in Warschau Management

• Start des Developments Casa Stupenda (Düsseldorf)

• Start des Einkaufszentrum-Developments Asset Zyklusoptimierter

Development

Stalowa Wola Management Verkauf

Portfoliooptimierung

Cash

• Höhere “Taktfrequenz” der Immobilienmaschine

• Mehr Verkäufe (speziell in der BUWOG)

• Mehr Developments (speziell in Deutschland, Russland und Polen)

Akquirierung deutscher Wohnportfolios durch die BUWOG

Eine Dividendenausschüttung von EUR 0,15/Aktie für das Geschäftsjahr 2012/13 wurde auf der

Hauptversammlung am 02. Oktober 2013 beschlossen.

34DIVIDENDENPOLITIK UND

AKTIENRÜCKKAUFPROGRAMM

25

20

5 Cent/Aktie

Aktienrückkauf-

15 Cent/Aktie programm

15

15 Cent/Aktie

Dividende

10 Cent/Aktie

10

5

0

GJ 2010/11 GJ 2011/12 GJ 2012/13

• Für das GJ 2012/13 wurde eine Dividende von 15 Cent/Aktie am 11.10.2013 ausgeschüttet.

• Zusätzliche wurden ca. 5 Cent/Aktie in ein Aktienrückkaufprogramm investiert. Per 25.02.2013

wurden 20 Mio. Stück zu einem Durchschnittspreis von EUR 3,12 zurückgekauft.

35INHALTE

01 IMMOFINANZ Group auf einen Blick

02 Investment-Highlights und Geschäftsmodell

03 Finanzen

04 Strategie und Implementierung

05 Operatives Update

06 Anhang

36IMMOBILIENPORTFOLIO – ÜBERSICHT

Immobilienportfolio Anzahl der Bestandsimmobilien Entwicklungsprojekte Pipelineprojekte Immobilienportfolio Immobilienportfolio

Immobilien in MEUR in MEUR2 in MEUR in MEUR in %

Österreich 209 1.428,7 3,6 10,1 1.442,4 14,3%

Deutschland 39 412,1 168,6 0,5 581,2 5,8%

BUWOG 1.164 2.519,0 89,5 150,9 2.759,4 27,4%

Tschechien 31 533,4 50,9 4,7 589,0 5,8%

Ungarn 33 480,9 0,0 35,9 516,8 5,1%

Polen 38 522,0 64,5 23,4 609,9 6,1%

Rumänien 88 657,0 38,0 304,2 999,2 9,9%

Russland 6 1.607,7 226,4 0,0 1.834,1 18,2%

Slowakei 20 265,7 0,0 20,3 286,0 2,8%

Nicht-Kernländer1 60 394,0 3,1 63,5 460,5 4,6%

IMMOFINANZ Group 1.688 8.820,5 644,5 613,6 10.078,5 100,0%

87,5% 6,4% 6,1% 100,0%

Aus 87,5% des Immobilienportfolios werden Mieteinnahmen generiert (Bestandsimmobilien)

49,2% des Immobilienportfolios liegen in Ost- und 50,8% in Westeuropa und den USA

1) Bulgarien, Kroatien, Moldawien, Niederlande, Serbien, Slowenien, Schweiz, Türkei, Ukraine, USA

2) Zukünftige Bestandsimmobilien, fertiggestellte und in Bau befindliche Immobilienvorräte

Daten zum 31. Oktober 2013

37BESTANDSIMMOBILIEN

Bestands- Anzahl der Buchwert Buchwert Vermietbare Vermietungs- Mieteinnahmen Bruttorendite Restschuld der Finanzierungs- Finanzierungs- LTV

immobilien- Immobilien in MEUR in % Fläche in m² grad in % Q2 2013/14 in % Finanzierungen kosten in % kosten inkl. in %2

portfolio in MEUR1 in MEUR Derivate in %

Österreich 199 1.428,7 16,2% 789.829 85,3% 22,1 6,2% 549,2 2,6% 3,3% 38,4%

Deutschland 32 412,1 4,7% 903.589 88,0% 8,9 8,6% 288,5 2,4% 3,7% 70,0%

BUWOG 1.094 2.519,0 28,6% 2.507.855 94,9% 28,3 4,5% (4,7%3) 1.228,3 1,5% 2,2% 48,8%

Tschechien 25 533,4 6,0% 353.524 80,5% 9,2 6,9% 203,4 2,2% 2,5% 38,1%

Ungarn 28 480,9 5,5% 379.313 80,2% 7,1 5,9% 201,1 2,2% 2,6% 41,8%

Polen 23 522,0 5,9% 267.276 80,1% 8,2 6,3% 296,9 2,6% 3,5% 56,9%

Rumänien 17 657,0 7,4% 404.398 84,0% 11,6 7,1% 268,9 3,7% 4,6% 40,9%

Russland 5 1.607,7 18,2% 265.074 98,8% 41,5 10,3% 667,7 7,1% 7,1% 41,5%

Slowakei 15 265,7 3,0% 156.459 74,6% 4,5 6,8% 125,1 3,2% 4,0% 47,1%

Nicht-Kernländer 34 394,0 4,5% 393.643 81,0% 9,2 9,3% 191,7 2,3% 3,4% 48,7%

IMMOFINANZ

1.472 8.820,5 100,0% 6.420.960 88,6% 150,6 6,8% (6,9%3) 4.020,9 3,0% 3,7% 45,6%

Group

Entwicklungsprojekte bzw. Pipelineprojekte 1,0 226,9 3,6% 3,6%

Im Q2 2013/14 veräußerte Immobilien 4,5 0,0 0,0% 0,0%

Beteiligungsfinanzierung 0,0 206,1 0,9% 1,8%

Konzernfinanzierungen 0,0 819,5 4,3% 4,8%

IMMOFINANZ Group 156,2 5.273,4 3,2% 3,8% 52,3%

Liquide Mittel inkl. Geldmarktfonds -643,1

IMMOFINANZ Group 4.630,3 45,9%

Bestands- Anzahl der Buchwert in Buchwert Vermietbare Vermietungs- Mieteinnahmen Bruttorendite Restschuld der Finanzierungs- Finanzierungs- LTV

2

immobilien- Immobilien MEUR in % Fläche in m² grad in % Q2 2013/14 in % Finanzierungen kosten in % kosten inkl. in %

1

portfolio in MEUR in MEUR Derivate in %

Büro 100 2.593,5 29,4% 1.291.960 78,1% 39,2 6,1% 1.222,5 2,5% 3,4% 47,1%

Einzelhandel 177 2.692,6 30,5% 1.008.726 93,4% 61,5 9,1% 1.063,1 5,7% 5,7% 39,5%

Logistik 66 694,7 7,9% 1.412.595 83,2% 15,8 9,1% 366,1 2,3% 3,7% 52,7%

Wohnen 1.128 2.820,3 32,0% 2.698.940 94,6% 33,7 4,8% (5,0%3) 1.362,2 1,7% 2,3% 48,3%

Sonstige 1 19,4 0,2% 8.740 100,0% 0,3 7,0% 7,0 2,5% 2,5% 36,1%

IMMOFINANZ Group 1.472 8.820,5 100,0% 6.420.960 88,6% 150,6 6,8% (6,9%3) 4.020,9 3,0% 3,7% 45,6%

1) Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts (Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale Differenzen zur GuV möglich)

2) LTV = tatsächliche Restschuld (nominelle Schuld) dividiert durch den Fair Value zum Berichtszeitpunkt

3) Im Q2 2013/14 angekaufte Immobilien wurden gemäß tatsächlichen Mieterlösen pro Quartal dargestellt

Daten zum 31. Oktober 2013 38BESTANDSIMMOBILIEN BÜRO

Der Bürosektor in den IMMOFINANZ-Kernmärkten

100%

IMMOFINANZ Group Deutschland Polen

Immobilien 100 Immobilien 5 Immobilien 18

Buchwert in MEUR 2.593,5 Buchwert in MEUR 107,2 Buchwert in MEUR 462,6

Vermietbare Fläche in m² 1.291.960 Vermietbare Fläche in m² 50.966 Vermietbare Fläche in m² 198.854

Vermietungsgrad 78,1% Vermietungsgrad 76,5% Vermietungsgrad 82,2%

Mieteinn. im Q2 in MEUR1 39,2 Mieteinn. im Q2 in MEUR1 1,7 Mieteinn. im Q2 in MEUR1 7,1

Bruttorendite 6,1% Bruttorendite 6,2% Bruttorendite 6,2% Tschechien

Immobilien 13

Buchwert in MEUR 388,5

Vermietbare Fläche in m² 189.717

4,1% 17,8% Vermietungsgrad 83,5%

1,6% Mieteinn. im Q2 in MEUR1 6,5

Nicht-Kernländer Bruttorendite 6,6%

Immobilien 3

15,0%

Buchwert in MEUR 42,1 2,2% Slowakei

Vermietbare Fläche in m² 29.263 Immobilien 2

Buchwert in MEUR 58,1

Vermietungsgrad

Mieteinn. im Q2 in MEUR1

51,8%

0,6

35,6% Vermietbare Fläche in m² 41.174

Bruttorendite 5,3% 10,2% Vermietungsgrad 56,7%

13,4% Mieteinn. im Q2 in MEUR1

Bruttorendite

0,9

6,1%

Rumänien

Österreich Ungarn Immobilien 9

Immobilien 39 Immobilien 11 Buchwert in MEUR 348,8

Buchwert in MEUR 922,3 Buchwert in MEUR 263,8 Vermietbare Fläche in m² 206.418

Vermietbare Fläche in m² 412.391 Vermietbare Fläche in m² 163.177 Vermietungsgrad 80,2%

Vermietungsgrad 80,5% Vermietungsgrad 68,9% Mieteinn. im Q2 in MEUR1 6,6

Mieteinn. im Q2 in MEUR1 12,6 Mieteinn. im Q2 in MEUR1 3,4 Bruttorendite 7,6%

Anteil am Bestandsimmobilienportfolio

Bruttorendite 5,4% Bruttorendite 5,2%

Daten zum 31. Oktober 2013 39

1) Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objektes (Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale Differenzen zur GuV möglich)BESTANDSIMMOBILIEN BÜRO

Der Bürosektor in den IMMOFINANZ-Kernmärkten

Bestandsimmobilien Büro Mietauslaufprofil Büro

bis zum 31. Oktober 2014

11%

Anzahl der Immobilien 100 bis zum 31. Oktober 2015

Buchwert in MEUR 2.593,5 17%

Vermietbare Fläche in m² 1.291.960 bis zum 31. Oktober 2016

12%

Vermietungsgrad in % 78,1%

bis zum 31. Oktober 2017

Mieteinnahmen Q2 2013/14 in MEUR1 39,2

20%

Brutto-Rendite in % 6,1%

bis zum 31. Oktober 2018

Restschuld bestehender Finanzierungen in MEUR 1.222,5 12%

Finanzierungskosten in % 2,5%

bis zum 31. Oktober 2019

Finanzierungskosten inkl. Hedging in % 3,4% 3%

LTV in %2 47,1% bis zum 31. Oktober 2020

7%

ab dem 1. November 2020

9%

1) Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts

(Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale unbefristet

Differenzen zur GuV möglich) 9%

2) LTV = tatsächliche Restschuld (nominelle Schuld) dividiert durch den Fair Value

zum Berichtszeitpunkt

40

Daten zum 31. Oktober 2013BESTANDSIMMOBILIEN EINZELHANDEL

Der Einzelhandelssektor in den IMMOFINANZ-Kernmärkten

100%

IMMOFINANZ Group Tschechien Polen

Immobilien 177 Immobilien 11 Immobilien 2

Buchwert in MEUR 2.692,6 Buchwert in MEUR 125,4 Buchwert in MEUR 27,9 58,4%

Vermietbare Fläche in m² 1.008.726 Vermietbare Fläche in m² 99.986 Vermietbare Fläche in m² 20.312

Vermietungsgrad 93,4% Vermietungsgrad 92,7% Vermietungsgrad 89,1%

Mieteinn. im Q2 in MEUR1 61,5 Mieteinn. im Q2 in MEUR1 2,4 Mieteinn. im Q2 in MEUR1 0,5

Bruttorendite 9,1% Bruttorendite 7,5% Bruttorendite 7,4% Russland

Immobilien 4

Buchwert in MEUR 1.572,5

Vermietbare Fläche in m² 223.769

1,0% Vermietungsgrad 98,5%

0,9% Mieteinn. im Q2 in MEUR1 40,4

Nicht-Kernländer Bruttorendite 10,3%

Immobilien 2

4,7%

Buchwert in MEUR 24,1 7,3% Slowakei

Vermietbare Fläche in m² 17.424 Immobilien 12

Buchwert in MEUR 195,3

Vermietungsgrad

Mieteinn. im Q2 in MEUR1

98,5%

0,4

11,4% Vermietbare Fläche in m² 90.375

Bruttorendite 6,4% 5,7% Vermietungsgrad 93,1%

10,6% Mieteinn. im Q2 in MEUR1

Bruttorendite

3,4

7,0%

Rumänien

Österreich Ungarn Immobilien 5

Immobilien 129 Immobilien 12 Buchwert in MEUR 286,1

Buchwert in MEUR 306,5 Buchwert in MEUR 154,8 Vermietbare Fläche in m² 147.052

Vermietbare Fläche in m² 295.724 Vermietbare Fläche in m² 114.085 Vermietungsgrad 92,3%

Vermietungsgrad 91,4% Vermietungsgrad 90,6% Mieteinn. im Q2 in MEUR1 4,6

Mieteinn. im Q2 in MEUR1 7,1 Mieteinn. im Q2 in MEUR1 2,7 Bruttorendite 6,5%

Anteil am Bestandsimmobilienportfolio

Bruttorendite 9,3% Bruttorendite 7,0%

Daten zum 31. Oktober 2013 41

1) Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts (Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale Differenzen zur GuV möglich)BESTANDSIMMOBILIEN EINZELHANDEL

Der Einzelhandelssektor in den IMMOFINANZ-Kernmärkten

Bestandsimmobilien Einzelhandel Mietauslaufprofil Einzelhandel

bis zum 31. Oktober 2014

8%

Anzahl der Immobilien 177 bis zum 31. Oktober 2015

Buchwert in MEUR 2.692,6 5%

Vermietbare Fläche in m² 1.008.726 bis zum 31. Oktober 2016

10%

Vermietungsgrad in % 93,4%

bis zum 31. Oktober 2017

Mieteinnahmen Q2 2013/14 in MEUR1 61,5

10%

Brutto-Rendite in % 9,1%

bis zum 31. Oktober 2018

Restschuld bestehender Finanzierungen in MEUR 1.063,1 6%

Finanzierungskosten in % 5,7%

bis zum 31. Oktober 2019

Finanzierungskosten inkl. Hedging in % 5,7% 2%

LTV in %2 39,5% bis zum 31. Oktober 2020

19%

ab dem 1. November 2020

35%

1) unbefristet

Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts

(Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale 5%

Differenzen zur GuV möglich)

2) LTV = tatsächliche Restschuld (nominelle Schuld) dividiert durch den Fair Value

zum Berichtszeitpunkt 42

Daten zum 31. Oktober 2013BESTANDSIMMOBILIEN LOGISTIK

Der Logistiksektor in den IMMOFINANZ-Kernmärkten

100%

IMMOFINANZ Group Deutschland Polen

Immobilien 66 Immobilien 27 Immobilien 3

Buchwert in MEUR 694,7 Buchwert in MEUR 304,9 Buchwert in MEUR 31.5 5,1%

Vermietbare Fläche in m² 1.412.595 Vermietbare Fläche in m² 852.623 Vermietbare Fläche in m² 48.110

Vermietungsgrad 83,2% Vermietungsgrad 88,7% Vermietungsgrad 67,2%

Mieteinn. im Q2 in MEUR1 15,8 Mieteinn. im Q2 in MEUR1 7,2 Mieteinn. im Q2 in MEUR1 0,6

Bruttorendite 9.1% Bruttorendite 9,5% Bruttorendite 7,1% Russland

Immobilien 1

Buchwert in MEUR 35,2

Vermietbare Fläche in m² 41.305

43,9% 4,5% Vermietungsgrad 100,0%

29.8% Mieteinn. im Q2 in MEUR1 1,1

Nicht-Kernländer Bruttorendite 12,2%

Immobilien 25

2,8%

Buchwert in MEUR 207,0 1,8% Slowakei

Vermietbare Fläche in m² 228.846 Immobilien 1

Vermietungsgrad 76,7% Buchwert in MEUR 12,3

Mieteinn. im Q2 in MEUR1 4,9 Vermietbare Fläche in m² 24.910

Bruttorendite 9,4% 9,0% Vermietungsgrad 37,3%

3,2% Mieteinn. im Q2 in MEUR1

Bruttorendite

0,2

7,9%

Tschechien

Immobilien 1 Rumänien

Buchwert in MEUR 19,5 Ungarn Immobilien 3

Vermietbare Fläche in m² 63.822 Immobilien 5 Buchwert in MEUR 22,1

Vermietungsgrad 52,6% Buchwert in MEUR 62,3 Vermietbare Fläche in m² 50.928

Mieteinn. im Q2 in MEUR1 0,3 Vermietbare Fläche in m² 102.052 Vermietungsgrad 75,5%

Bruttorendite 7,1% Vermietungsgrad 86,4% Mieteinn. im Q2 in MEUR1 0,4

Mieteinn. im Q2 in MEUR1 1,0 Bruttorendite 7,8%

Anteil am Bestandsimmobilienportfolio

Bruttorendite 6,7%

Daten zum 31. Oktober 2013 43

1) Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts (Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale Differenzen zur GuV möglich)BESTANDSIMMOBILIEN LOGISTIK

Der Logistiksektor in den IMMOFINANZ-Kernmärkten

Bestandsimmobilien Logistik Mietauslaufprofil Logistik

bis zum 31. Oktober 2014

11%

Anzahl der Immobilien 66 bis zum 31. Oktober 2015

Buchwert in MEUR 694,7 24%

Vermietbare Fläche in m² 1.412.595 bis zum 31. Oktober 2016

Vermietungsgrad in % 83,2%

10%

bis zum 31. Oktober 2017

Mieteinnahmen Q2 2013/14 in MEUR1 15,8

11%

Brutto-Rendite in % 9,1%

bis zum 31. Oktober 2018

Restschuld bestehender Finanzierungen in MEUR 366,1 11%

Finanzierungskosten in % 2,3%

bis zum 31. Oktober 2019

Finanzierungskosten inkl. Hedging in % 3,7% 3%

LTV in %2 52,7% bis zum 31. Oktober 2020

4%

ab dem 1. November 2020

2%

1) unbefristet

Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts

(Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale 24%

Differenzen zur GuV möglich)

2) LTV = tatsächliche Restschuld (nominelle Schuld) dividiert durch den Fair Value

zum Berichtszeitpunkt 44

Daten zum 31. Oktober 2013BESTANDSIMMOBILIEN WOHNEN

Der Wohnsektor in den IMMOFINANZ-Kernmärkten

100%

IMMOFINANZ Group

Immobilien 1.128

89,3%

Buchwert in MEUR 2.820,3 BUWOG2

Vermietbare Fläche in m² 2.698.940 Immobilien 1.094

Vermietungsgrad 94,6% Buchwert in MEUR 2.519,0

Mieteinn. im Q2 in MEUR1 33,7 Vermietbare Fläche in m² 2.507.855

Bruttorendite 4,8% (5,0%)4 Vermietungsgrad 94,9%

Mieteinn. im Q2 in MEUR1 28,3

4,5% (4,7%) 4

Bruttorendite

4,3%

Nicht-Kernländer

Immobilien 4

Buchwert in MEUR 120,8

Vermietbare Fläche in m² 118.111

Vermietungsgrad 94,1%

Mieteinn. im Q2 in MEUR1 3,4

Bruttorendite 11,2%

6,4%

Österreich3

Immobilien 30

Buchwert in MEUR 180,4

Vermietbare Fläche in m² 72.974

Vermietungsgrad 85,7%

Mieteinn. im Q2 in MEUR1 2,1

Bruttorendite 4.6%

Anteil am Bestandsimmobilienportfolio

Daten zum 31. Oktober 2013

1) Mieterlöse im Q2 2013/14 auf Basis der Hauptnutzungsart des Objekts (Mieterlöse gemäß GuV laut tatsächlicher Nutzung des Objekts, daher marginale Differenzen zur GuV möglich)

2) Die Wohnimmobilien der BUWOG befinden sich in Österreich (Buchwert: 2.170,8 MEUR, Mieterlöse: Q2 2013/14: 22,9 MEUR) und Deutschland

(Buchwert: 348,2 MEUR, Mieterlöse: Q2 2013/14: 5,4 MEUR bzw. 6,7 MEUR4).

3) Wohnimmobilien in Österreich, welche nicht der BUWOG oder ihren Tochtergesellschaften zuzurechnen sind

4) Im Q2 2013/14 angekaufte Immobilien in der BUWOG wurden gemäß tatsächlichen Mieterlösen pro Quartal dargestellt.

45BESTANDSIMMOBILIEN WOHNEN

Der Wohnsektor in den IMMOFINANZ-Kernmärkten

Bestandsimmobilien Wohnen Mietauslaufprofil Wohnen

bis zum 31. Oktober 2014ENTWICKLUNGSPROJEKTE

Gegliedert nach Ländern

Entwicklungsprojekte Anzahl der Davon fertiggestellte Buchwert Buchwert Offene Geplante vermietbare / Verkehrswert nach

Immobilien Wohnbauentwick- in MEUR in % Baukosten veräußerbare Fertigstellung

lungsprojekte in MEUR Fläche in m² in MEUR

Österreich 2 1 3,6 0,6% 0,0 1.114 4,2

Deutschland 6 0 168,6 26,2% 194,2 134.670 410,1

BUWOG 18 7 89,5 13,9% 32,1 47.066 146,6

Tschechien 5 0 50,9 7,9% 40,3 38.085 111,1

Polen 6 1 64,5 10,0% 114,8 84.375 219,0

Rumänien 11 10 38,0 5,9% 1,8 69.088 41,3

Russland 1 0 226,4 35,1% 38,2 56.727 264,6

Nicht-Kernländer 2 2 3,1 0,5% 0,0 4.553 3,1

IMMOFINANZ Group 51 21 644,5 100,0% 421,3 435.679 1.199,9

Gegliedert nach Assetklassen

Entwicklungsprojekte Anzahl der Davon fertiggestellte Buchwert Buchwert Offene Geplante vermietbare / Verkehrswert nach

Immobilien Wohnbauentwick- in MEUR in % Baukosten veräußerbare Fertigstellung

lungsprojekte in MEUR Fläche in m² in MEUR

Intern. High-Class Office 8 0 166,8 25,9% 142,0 100.607 361,8

Opportunistic Office1 1 0 0,3 0,0% 0,0 0 0,3

Quality Shopping Center 2 0 258,4 40,1% 120,6 95.642 398,6

STOP.SHOP. / Retail

4 0 9,2 1,4% 13,7 22.823 27,1

Warehouse

Logistics West 1 0 12,7 2,0% 13,7 44.649 29,9

Residential West 20 8 141,8 22,0% 125,7 80.229 313,1

Residential East 15 13 55,3 8,6% 5,6 91.729 69,2

IMMOFINANZ Group 51 21 644,5 100,0% 421,3 435.679 1.199,9

1) Aktivierte Vorlaufkosten für ein Projekt in Österreich

Daten zum 31. Oktober 2013 47TOP-ENTWICKLUNGSPROJEKTE

Projekt Land Hauptnutzungsart Geplante vermietbare / Konsolidierungsquote

veräußerbare Fläche in m² des Projekts in %

(gerundet)1

Gerling Quartier Deutschland Büro/Wohnen 75.000 100%

GOODZONE Russland Einzelhandel 57.000 100%

Deutschland/

BUWOG Projekte Wohnen 38.000 100%

Österreich

Tarasy Zamkowe Polen Einzelhandel 38.000 100%

Nimbus Polen Büro 19.000 100%

Debowe Tarasy Polen Wohnen 18.000 100%

CSOB Na Prikope 14 Tschechien Büro/Einzelhandel 17.000 50%

Erweiterung STOP.SHOP. Trebic Tschechien Einzelhandel 13.000 100%

ADAMA Titan Rumänien Wohnen 11.000 100%

Panta Rhei Deutschland Büro 10.000 100%

CSOB Jungmannova 15 Tschechien Büro 8.000 100%

CSOB Jindrisska 16 Tschechien Büro 7.000 100%

• In Bau befindliche Immobilien oder bereits fertiggestellte Immobilien (Appartements)

• Konzentration auf Russland, Österreich, Polen und Deutschland

1) Die Zahlen beziehen sich auf 100% des Projektes und nicht auf den Anteil, der von der IMMOFINANZ Group gehalten wird.

Daten zum 31. Oktober 2013 48PORTFOLIO – PIPELINEPROJEKTE Projektpipeline Anzahl der Immobilien Buchwert in MEUR Buchwert in % Österreich 8 10,1 1,6% Deutschland 1 0,5 0,1% BUWOG 52 150,9 24,6% Tschechien 1 4,7 0,8% Ungarn 5 35,9 5,8% Polen 9 23,4 3,8% Rumänien 60 304,2 49,6% Slowakei 5 20,3 3,3% Nicht-Kernländer 24 63,5 10,4% IMMOFINANZ Group 165 613,6 100% Gründe für Verzögerungen: • Planungsphase nicht abgeschlossen oder • Fehlende Baugenehmigung oder • Finanzierung noch in Verhandlung oder • Erwünschter Vorvermietungsgrad noch nicht erreicht oder • Projekte derzeit noch nicht durchführbar Daten zum 31. Oktober 2013 49

AUSGEWÄHLTE TRANSAKTIONEN

Ausgewählte Verkäufe in Westeuropa:

Immobilie/Beteiligung Land Nutzungsart Strategie

Portfoliooptimierung, geplanter Rückzug aus

Hilton Vienna Danube AT Sonstiges

der Asset-Klasse Hotels

Objekt der Deutsche Lagerhaus in Egerkingen CH Logistik Zyklusoptimierter Verkauf/Portfoliooptimierung

Sechs Objekte der IMMOFINANZ Group AT/NL Einzelhandel/Logistik Zyklusoptimierter Verkauf/Portfoliooptimierung

Portfoliooptimierung, Geplanter Rückzug aus

St. Moritz Kempinski CH Sonstiges

der Assetklasse Hotels

Office Cube und Josefstädter Straße 78 in Wien AT Büro Zyklusoptimierter Verkauf

Drei Objekte der Tochtergesellschaft Deutsche Lagerhaus DE Logistik Zyklusoptimierter Verkauf

Ausgewählte Verkäufe in Osteuropa:

Immobilie/Beteiligung Land Nutzungsart Strategie

Silesia City Center PL Einzelhandel Zyklusoptimierter Verkauf

BBC Centrum C CZ Büro Zyklusoptimierter Verkauf

Diamond Point CZ Büro Portfoliooptimierung

Valdek CZ Büro Zyklusoptimierter Verkauf

Bauhaus Budweis CZ Einzelhandel Zyklusoptimierter Verkauf

Tomilino St. Petersburg RU Logistik Portfoliooptimierung

Ausgewählte Käufe:

Immobilie/Beteiligung Land Nutzungsart Strategie

Wohnhäuser in Lüneburg & Syke DE Wohnen Expansion der BUWOG in Deutschland

Wohnhäuser in Kiel DE Wohnen Expansion der BUWOG in Deutschland

Wohnhäuser in Kassel DE Wohnen Expansion der BUWOG in Deutschland

Wohnhäuser in Berlin DE Wohnen Expansion der BUWOG in Deutschland

High-Deck Siedlung in Berlin durch die BUWOG DE Wohnen Expansion der BUWOG in Deutschland

50% Anteil an Gerling Quartier (Development) DE Büro/Wohnen Übernahme der restlichen Anteile

Daten zum 31. Oktober 2013 50AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

GOODZONE Shopping Center, Moskau, Russland

Qualitativ hochwertiges Einkaufszentrum

Status: In Bau

Vermietbare Fläche: 57.000 m²

Fertigstellung: Frühling 2014

Kosten bis zur Fertigstellung:

ca. 40 MEUR

Teileröffnung erfolgte im Dezember 2013.

Das „Grand Opening“ findet im 1. Quartal

2014 statt.

Daten zum 31. Oktober 2013 51AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Gerling Quartier Köln, Deutschland

Premium Wohn- & Büroobjekt

Status: In Bau

Nutzfläche: 75.000 m²

30.000 m2 Wohnen

45.000 m2 Büro

Fertigstellung: Winter 2014

Kosten bis zur Fertigstellung:

ca. 170 MEUR (Phase I & II)

Daten zum 31. Oktober 2013 52AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Tarasy Zamkowe, Lublin, Polen

Einkaufszentrum in der Lubliner Altstadt

Status: In Bau

Vermietbare Fläche: 38.000 m2

150 Shop-Einheiten

1.400 Parkplätze

Fertigstellung: Herbst 2014

Kosten bis zur Fertigstellung:

ca. 80 MEUR

Daten zum 31. Oktober 2013 53AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Jindřišská 16, Prag, Tschechien

A-Klasse Bürogebäude mit

Einzelhandelsfläche

Status: In Bau

Vermietbare Fläche: 7.000 m²

Geplante Fertigstellung: Herbst 2014

Kosten bis zur Fertigstellung:

ca. 8 MEUR

Besonderheiten: Revitalisierung &

Erweiterung eines historischen

Gebäudes, LEED Gold vorzertifiziert,

CEE Green Building Award Gewinner

Daten zum 31. Oktober 2013 54AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Jungmannova 15, Prag, Tschechien

Hochwertige A-Klasse Büroflächen durch

die Revitalisierung eines historischen

und den Anbau eines neuen Gebäudes

Status: In Bau

Vermietbare Fläche: 8.000 m2 +

67 Stellplätze

Geplante Fertigstellung: Winter 2014

Kosten bis zur Fertigstellung:

ca. 11 MEUR

Besonderheiten:

LEED Gold vorzertifiziert

Daten zum 31. Oktober 2013 55AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Panta Rhei, Düsseldorf, Deutschland

Hochwertiges Bürogebäude in der

Düsseldorfer Airport City

Status: In Bau

Vermietbare Fläche: 10.000 m²

Fertigstellung: im Frühjahr 2014

Kosten bis zur Fertigstellung:

ca. 5 MEUR

Besonderheiten:

LEED – Zertifizierung geplant

Daten zum 31. Oktober 2013 56AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Na Příkopě 14, Prag, Tschechien

Büro- und Einzelhandelsflächen auf einer

der bekanntesten Einkaufsstraßen in

Prag

Status: In Bau

Fläche: ca. 17.000 m²

Retail: 10.000 m²

Büro: 7.000 m²

Fertigstellung: Winter 2014

Kosten bis zur Fertigstellung:

ca. 20 MEUR

Daten zum 31. Oktober 2013 57AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Dębowe Tarasy Residential Estate (Phase III), Kattowitz, Polen

Moderner Wohnkomplex in zentraler

Lage

Status: In Bau

Veräußerbare Wohnfläche: 18.000 m2

317 Appartements

343 verfügbare Parkplätze

Fertigstellung: Winter 2014

Kosten bis zur Fertigstellung:

ca. 4 MEUR

Daten zum 31. Oktober 2013 58AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Zukunft des STOP.SHOP. Portfolios

Vertreten in 6 Ländern (CZ, SK, PL, AT,

HU, SLO), Expansion in Polen geplant

46 Immobilien mit einer vermietbaren

Fläche von insg. 315.000 m²

“STOP.SHOP.” – Regionale

Einkaufszentren in Städten mit 30.000

bis 150.000 Einwohnern

Standardisiertes Format von 3.000 bis

15.000 m² vermietbarer Fläche

Daten zum 31. Oktober 2013 59AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

NIMBUS Office Building, Warschau, Polen

Modernes Bürogebäude in Warschau,

Polen

Status: In Bau

Fläche: 19.000 m2 auf 15 Etagen

200 verfügbare Parkplätze

auf 3 Etagen

Fertigstellung: Sommer 2014

Kosten bis zur Fertigstellung:

ca. 27 MEUR

Daten zum 31. Oktober 2013 60AUSGEWÄHLTE ENTWICKLUNGSPROJEKTE

Projekt Casa Stupenda, Düsseldorf, Deutschland

A-Klasse Bürogebäude im Düsseldorfer

Medienhafen

Status: in Planung

Vermietbare Fläche: 32.000 m2

Kosten bis zur Fertigstellung:

ca. 100 MEUR

Besonderheiten: Architektur von Renzo

Piano (Pritzker-Preisträger), DGNB

(Gold) Zertifizierung geplant, Plus-

Energie Haus, Zero Carbon Footprint

Daten zum 31. Oktober 2013 61NACHHALTIGKEIT – WIR HANDELN

VERANTWORTUNGSBEWUSST

Bureau am Belvedere, 1040 Wien (AT)

• Generalsanierung eines Bürogebäudes

• 15.838 m2 vermietbare Fläche

• LEED Gold Zertifizierung

• EU Green Building Zertifizierung

Heller Wohn-Park, 1100 Wien (AT)

• 239 Einheiten & 6 Geschäftslokale, 21.179 m2 Nutzfläche

• Gefördertes und frei finanziertes Eigentum

• Geförderte Miete

• 1 Passivhaus & 4 Niedrigenergiehäuser

Vivo 12, 1120 Wien (AT)

• 82 Eigentumswohngn. & 1 Supermarkt, 7.811 m2 Nutzfläche

• Infrastruktur für Elektroautos und Elektrofahrräder

• Strombedarf wird zu 100% aus Öko-Strom gedeckt

• Thermische Sanierung (Fassade, Dachböden, Kellerdecken)

62NACHHALTIGKEIT – WIR HANDELN

VERANTWORTUNGSBEWUSST

Mühlgrund 3, Wien (AT)

• 54 Einheiten, 5.098 m2 Nutzfläche

• geförderte Miete

• klima:aktiv Passivhaus

• Siegerprojekt Bauträger Wettbewerb 2008

Jindřišská 16, Prag (CZ)

• 7.000 m2 vermietbare Büro- und Einzelhandelsfläche

• Gewinner des CEE Green Building Awards

• LEED Gold vorzertifiziert

• Geplante Fertigstellung: August 2013

Casa Stupenda, Düsseldorf (DE)

• 32.000 m2 vermietbare Bürofläche

• Plus-Energie Haus & Zero Carbon Footprint

• Geothermie-Nutzung (Rhein-Wasser)

• Regenwassernutzung & 4 biogastechn. Blockheiz-Kraftwerke

63Sie können auch lesen