Deutsche handeln öfter Zertifikate, aber mit weniger Kapital!

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

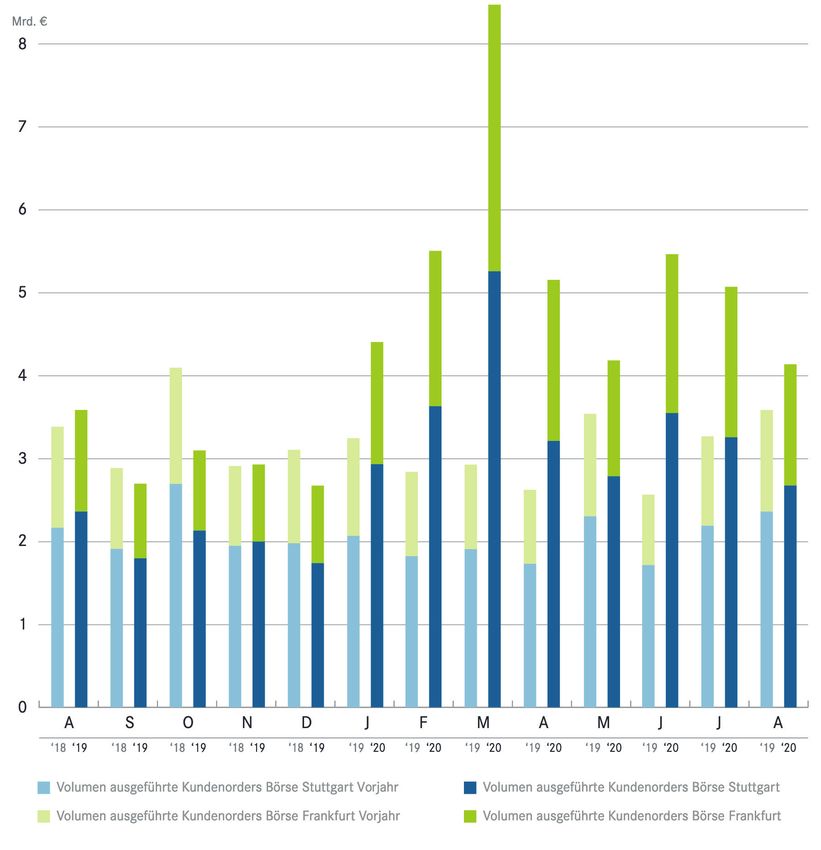

Ausgabe 40/2020 | ISSN: 1866-3125 Deutsche handeln öfter Zertifikate, aber mit weniger Kapital! Die USA erlebten seit dem Beginn der Corona-Krise einen Trading-Boom sondergleichen. Kleine private Trader pumpten soviel Geld wie noch nie in den Markt für kurzlaufende Aktien-Optionen. Die vorherigen Allzeithochs beim Marktvolumen wurden binnen Wochen um den Faktor fünf (!) übertroffen. Es ist anzunehmen, dass nicht zuletzt das enorme Interesse an kurz laufenden Derivaten und der sich daraus ergebende Absicherungsbedarf für die Optionsverkäufer die Aktienmarkt-Rallye in den USA befeuerte und zu neuen Allzeithochs führte. An Deutschland ging dieser Trading-Boom jedoch völlig vorbei. Wie schon in der vorherigen Krise 2008/2009 führte die erstarkte Volatilität nicht etwa zu mehr Engagement bei Derivaten, sondern zu weniger. Das Gesamt- volumen ausstehender Zertifikate in Deutschland sank im März auf den tiefsten Stand seit 16 Jahren und erholte sich seitdem nur auf den tiefsten Stand seit 15 Jahren. Abgezogenes Geld fließt nicht mehr oder nur mit großer Verzögerung in den Zertifikatemarkt zurück. Das ist schade, nicht zuletzt für die Anleger und Trader selbst. Denn mit Zertifikaten lassen sich vorteilhafte Handels- und Absicherungsstrategien umsetzen, die mit CFDs oder den Aktien selbst nicht möglich sind. Während das investierte Volumen sank, stieg zumindest das Handelsvolumen. Zwischen Dezember und März ex- plodierte es um rund 200%. Inzwischen (Stand August) liegt es zwar immer noch auf einem höheren Niveau als im Dezember, aber schon wieder nied- Inhaltsverzeichnis riger als im Januar. Aus der höheren Volatilität im Februar, März und April versuchten also zumindest einige Marktteilnehmer ihren Nutzen zu ziehen. Marktausblick ..................... 02 Vermehrt gehandelt wurden im März dabei vor allem Hebelprodukte. Deren Umsatz stieg gegenüber Dezember um 340%, der der Anlageprodukte nur Marktkolumne .................... 02 um 77%. Inzwischen liegt der Umsatz mit Anlageprodukten sogar unter dem Quo vadis Aktienmarkt........... 03 Niveau von Dezember, während Hebelprodukte noch immer deutlich häufi- ger gehandelt werden. (Grafik: Deutscher Derivate Verband) Trading-Aktionen .................06

2 | ZERTIFIKATEWOCHE Ausgabe 40/2020 | ISSN: 1866-3125

Marktausblick

Fundamental laufendes Jahr Fundamental histor is che Ent w icklung

Kursbewegungen unterliegen langfristigen Trends, die sich Wer langfristig investiert, interessiert sich natürlich auch

meist fundamental begründen lassen. In der unteren blau- für die Rendite-Entwicklung in den vergangenen Jahren. So

en Tabelle finden Sie Einschätzungen zu den Kursen, wie können im laufenden Jahr sehr renditestarke Basiswerte

sie Robert Halver, Leiter Kapitalmarktanalyse der Baader historisch gesehen Verlierer sein, wenn sie in den vergan-

Bank, aktuell zum Jahresende prognostiziert. genen Jahren starke Kursverluste hinnehmen mussten.

Aktien Kurs Rendite Fundamentaler Rendite seit Rendite seit Rendite seit

2020 Ausblick Januar 2018 Januar 2017 Januar 2015

Deutschland DAX 30 12.715 -4,38 % 13.800 -4,88 % 9,62 % 30,21 %

Europa Eurostoxx 50 3.102 -17,94 % 3.430 -14,26 % -6,37 % -1,35 %

USA DJIA 30 27.676 -3,35 % 9,49 % 38,63 % 55,28 %

China HSCEI 9.397 -16,06 % -23,19 % -2,22 % -23,26 %

Indien DBIX 474,56 -10,54 % 8,52 % 33,46 % 37,56 %

Japan Nikkei 225 23.182 -2,64 % 24.000 -3,29 % 19,16 % 33,08 %

Zinsen

Deutschland Leitzins 0,00 % 0,00 % 0,00% 0,00 % 0,00 % 0,69 %

10-jährige -0,54% 2,04 % -0,30% 8,95 % 7,18 % 11,20 %

USA Leitzins 0,25 % 13,33 % 0,25% 14,14 % 3,88 % 1,44 %

10-jährige 0,70% 10,87 % 1,00% 20,97 % 22,86 % 23,57 %

China Leitzins 3,85 % 6,00 % 16,00 % 20,35 % 51,77 %

10-jährige 3,16% 2,61 % 16,96 % 12,70 % 24,97 %

Indien Leitzins 5,97 % -2,60 % 19,52 % 25,77 % 58,93 %

10-jährige 6,00% 8,98 % 31,05 % 27,14 % 60,39 %

Rohstoffe

Brent Oil 39,25 -42,41 % 45,00 -42,05 % -31,26 % -30,27 %

Gold/Unze 1.899,62 25,71 % 2.000 43,93 % 62,40 % 59,84 %

Währungen

USA EUR/USD 1,1716 -4,84 % 1,1700 -2,06 % 11,22 % -2,42 %

Schweiz EUR/CHF 1,0790 0,91 % 1,0900 -7,73 % 0,68 % -10,23 %

China EUR/Yuan 7,9559 -1,77 % 8,1000 2,32 % 8,61 % 6,80 %

Indien EUR/INR 85,901 -7,66 % 87,500 13,10 % 19,32 % 13,14 %

Daten vom 02.10.2020

Technischer Ausblick

S&P 500 vor Vollendung einer SKS-Formation?

Der breit aufgestellte US-Aktienindex 3.600 Punkten. hohen Niveau noch zusätzlich kaufen

S&P 500 hat in diesem Jahr eine er- könnten. Da ein Teil der Kursgewinne

staunliche Entwicklung hinter sich. Doch seitdem läuft der Index unter auf die Käufe der kurz laufenden Ak-

Erst erreichte der Index im Februar größeren Schwankungen seitwärts. tien-Optionen zurückgeht, die wert-

trotz des sich schon weltweit ausbrei- Und je länger die Seitwärtsphase an- los zu verfallen drohen, passiert sogar

tenden Coronavirus ein neues Allzeit- hält, umso wahrscheinlicher ist es, das Gegenteil: Hedging-Positionen der

hoch. Nachdem offenbar wurde, dass dass sich eine Schulter-Kopf-Schul- Optionsverkäufer werden aufgelöst

auch die USA nicht verschont werden ter-Formation ausbildet, die den vor- und Aktien dadurch verkauft.

würden, crashte der Index binnen läufigen Höhepunkt der mehrjährigen

Wochen von 3.400 auf 2.200 Punk- Aktienmarkt-Hausse in den USA mar- Unterstützung gibt es dabei vor allem

te. Und kaum waren gratis Schecks kieren dürfte. Inzwischen sind weite bei 3.200 und 3.030 Punkten. Wider-

und Billionenhilfen für US-Unterneh- Teile der US-Bevölkerung investiert, stände sehe ich hingegen bei 3.400

men beschlossen, schoss der Index oft sogar hoch gehebelt mit kurz lau- und 3.600 Punkten. Der alte Aufwärts-

auch schon wieder in die Höhe und fenden Aktien-Optionen. Es mangelt trend aus dem Jahr 2019 verläuft der-

markierte nach einigen Monaten ein inzwischen schlicht an Käufern, die zeit ei 3.510 Punkten und stellt auch

neues, deutliches Allzeithoch bei fast die Aktien auf dem aktuellen, sehr einen Widerstand dar!

3 | ZERTIFIKATEWOCHE Ausgabe 40/2020 | ISSN: 1866-3125

Quo vadis, Aktienmärkte im Jahresschlussquartal?

Die Anleger fragen sich, welche Ein-

flussfaktoren im traditionell bedeu-

tenden 4. Quartal die Börsen domi-

nieren werden. Risiken bilden das

Trio Infernale US-Präsidentschafts-

wahl, Corona-Entwicklung und eine

schmutzige Scheidung Großbritan-

niens von der EU. Chancen stellen

demgegenüber die staatlichen Kon-

junkturstimulierungen und vor allem

eine unbeirrt üppige Geldpolitik dar,

die mit günstigsten Zinsen den An-

lagenotstand auf dem Rentenmarkt

konserviert.

Präsidiale Unsicherheit

Das TV-Duell zwischen Präsident

Donald Trump und seinem demokra- Robert Halver, Kapitalmarktexperte der Baader Bank, sieht Risiken für den

tischen Herausforderer Joe Biden Aktienmarkt nach der US-Wahl auf uns zukommen. Aber auch Corona ist noch

unterstreicht die Schlammschlacht nicht vom Tisch, auch wenn es zu keinen neuen Lockdowns kommen sollte.

um das Weiße Haus. Biden konnte

seinen Vorsprung auf den US-Präsi- re Phalanx gegenüber China in z.B. Fatal wäre es, wenn das Wahlergeb-

denten gemäß den von RealClearPo- handelspolitischen Fragen zu bilden. nis so unklar ist, dass es von Repu-

litics.com ermittelten Wahrschein- Europas latente Schwäche, sich aus blikanern und/oder Demokraten

lichkeiten kräftig ausbauen. Auch ineigener Kraft stark zu zeigen, wür- nicht anerkannt wird. Hier spielen

wichtigen Schlüsselstaaten liegt er de ein Stück weit fremdgeheilt. Al- nicht zuletzt die immer zahlreiche-

vorne. Für das tatsächliche Wahler- lerdings wird es keine Renaissance ren Briefwahlstimmen eine wichtige

gebnis muss das nichts heißen. Auch der alten und tiefen Liebe geben. Rolle, deren Auszählung sich weit

2016 lag Hillary Clinton in UmfragenDer Pazifik-Raum hat Europa längst über die Wahlnacht hinausziehen

vorne. als für Amerika bedeutendste Regi- wird. Überhaupt wird das Trump-La-

on abgelöst. Immerhin sitzt da der ger nicht müde, die Briefwahl als

Kurzfristig ziehen die (US-)Aktien- große Konkurrent. Oder wie sagte manipulierbar darzustellen. Das gibt

märkte die Fortsetzung der wirt- einst US-Außenminister Kissinger: Trump im Vorhinein Munition, ein

schaftsfreundlichen Politik Trumps „Amerika hat keine Freunde, nur Ge- für ihn unfreundliches Wahlergeb-

gegenüber einer unternehmens-, schäftsinteressen“. nis anzufechten, Legendenbildung

kapitalertrags- und vermögenssteu- zu betreiben und einfach im Weißen

ererhöhenden sowie branchenre- Bei einer Wiederwahl des Amtsinha- Haus sitzen zu bleiben. Wenn auch

gulierenden Ausrichtung Bidens vor. bers befürchtet die EU jedoch, dass noch langwierige Rechtsprozesse

Ausgerechnet High-Tech als der ent- sich Trump Denkmäler setzt, die das korrekte Endergebnis wie im

scheidende Aktien-Treiber seit März zwar seinem Ego, nicht aber Europa Jahr 2000 in Florida klären müssen,

wäre bei einem Wahlsieg Bidens zu- dienen. wird die amerikanische Demokratie

nächst anfällig. Allerdings würde insgesamt geschwächt. Die Spaltung

auch das Biden-Lager den großen, Aber trotz der herausgehobenen Amerikas würde noch größer und die

ja sogar geostrategischen, Wettbe- Rolle des Präsidenten in den USA markanten innenpolitischen Gräben

werbsvorteil der US-Digitalisierung kommt er bei wirtschafts- und fi- noch tiefer, was die Zusammenar-

nicht wirklich aus der Hand geben. nanzpolitischen Entscheidungen an beit von Repräsentantenhaus, Senat

Daneben könnten europäische Ak- beiden Kammern des Parlaments und Präsident auch in puncto Kon-

tien von einem wieder aufgehellten nicht vorbei. Während die Demo- junkturhilfen ziemlich unmöglich

transatlantischen Verhältnis profi- kraten laut aktuellen Umfragen ihre machte. Und dann würde auch der

tieren. Mehrheit im komplett neuzuwählen- bislang so robuste US-Aktienmarkt

den „House“ behalten dürften, er- Schaden nehmen und die Weltbör-

Biden sucht den engeren Schulter- gibt sich für den zu einem Drittel sen gleich mit beeinträchtigen.

schluss mit Europa, um eine stärke- neugewählten Senat ein Patt.4 | ZERTIFIKATEWOCHE Ausgabe 40/2020 | ISSN: 1866-3125

Quo vadis, Aktienmärkte im Jahresschlussquartal?

Zweite Corona-Welle ohne gene- ferketten eingestellt und Lager- Die EZB stellt der Finanzpolitik ein

relle Lockdowns wie im Frühjahr bestände hochgefahren. Und die üppiges Büffet bereit

Regierungen werden auf steigende

Die zweite Corona-Infektionswelle Neuinfektionen weiterhin nur mit Überhaupt bleibt das Sicherheits-

dämpft die fundamentale Aktienlau- regionalen, nicht aber gesamtwirt- netz der Geldpolitik engmaschig ge-

ne. In den USA bleiben die Infektio- schaftlichen Einschränkungen re- spannt. So prüft die EZB neben der

nen auf hohem Niveau und in ein- agieren, um aus einer Rezession kei- Ausweitung ihrer pandemischen An-

zelnen Euro-Ländern haben sie sogar ne Depression zu machen, die kaum leiheaufkäufe (Pandemic Emergency

einen neuen Höhepunkt erreicht. noch beherrschbar wäre. Ohnehin Purchasing Programme) auch deren

sollten nicht nur die Corona-beding- langfristige Überführung in ihr regu-

Wieder schärfere Social Distancing- ten Gesundheitsrisiken, sondern läres Anleiheaufkaufprogramm (Pu-

Regeln, aber auch die von deutschen auch die Kollateralschäden wie Zu- blic Sector Purchasing Programme).

Politikern und Virologen teilweise kunftsängste, Depressionen, sozia- Die der Corona-Not gehorchende

über die Maße geschürte Angst vor le Vereinsamung, häusliche Gewalt Liquiditätsausweitung der Eurozone

einem heißen Corona-Herbst pro- und Drogenmissbrauch Beachtung wird damit zur Tugend. Die Defla-

vozieren Verbraucher- und Investi- finden. In diesem Zusammenhang tionstendenz in der Eurozone leitet

tionszurückhaltung. Das schlägt sich muss die Politik konsequent und ohnehin Wasser auf eine zügellose

bereits in einer erneuten Schrump- repressiv gegen jene vorgehen, die Notenbankpolitik. Spätestens auf

fung im Dienstleistungssektor nieder, mit eigennützigem, teilweise aso- ihrer Jahresend-Sitzung im Dezem-

die das beschleunigte Wachstum in zialem Verhalten lokale Shutdowns ber ist mit weiteren zinsdrückenden

der Industrie überkompensiert. begünstigen. Die Corona-Spielre- Liquiditätsoffensiven zu rechnen.

geln müssen im Sinne des Gemein-

Allerdings haben sich viele Unter- nutzes eingehalten werden.

nehmen auf Probleme in ihren Lie-

Anzeige

Der Markt in Echtzeit

Die neue Seite für aktive Anleger und Trader.

Damit Sie den Markt immer im Blick haben – realtime.

Folgen Sie den Kursen von über 350 Indizes, Aktien,

Rohstoffen und Währungen in Echtzeit.

Entdecken Sie die Marktübersicht auf unserer Website.

www.citifirst.com

©2019 Citigroup Global Markets Deutschland AG. Alle Rechte vorbehalten. Citi und Arc Design sind Waren- und Dienstleistungs-

marken der Citigroup Inc. oder ihrer verbundenen Unternehmen, die weltweit verwendet werden und eingetragen sind.5 | ZERTIFIKATEWOCHE Ausgabe 40/2020 | ISSN: 1866-3125

Quo vadis, Aktienmärkte im Jahresschlussquartal?

Auch reisende Briten soll man von den zuvor getroffenen Analys- Insofern ist damit auch die Erholung

nicht aufhalten teneinschätzungen - verliert die konjunktursensitiver deutscher Ak-

amerikanische Wirtschaftsnormali- tien gut unterfüttert.

In puncto Brexit treibt der britische sierung an Dynamik. Das erhöht den

Premierminister Johnson seinen Druck auf die Politik, doch noch vor Jedoch wird dieser Aufschwung mit

Plan zur Aushebelung des EU-Aus- den Wahlen ein Hilfspaket zu ver- Schmerzen verbunden sein. Die

trittsabkommens per Binnengesetz abschieden, das zwischen 1,5 und Entlassungswelle von Facharbei-

voran. Ungeachtet aller Warnungen 2,2 Bio. US-Dollar betragen könnte. tern trotz Verlängerung des Kurz-

der EU hat das britische Unterhaus Für Irritationen an der Börse sorgt arbeitergeldes bis Ende 2021 stellt

das umstrittene Binnenmarktgesetz allerdings die Corona-Infektion von einen Strukturbruch gegenüber der

von Premierminister Boris Johnson Trump. Vom Grad der Quarantäne Finanzkrise 2008/2009 dar. Damals

verabschiedet. Im britischen Ober- und seinem Krankheitsverlauf wird wollten die Unternehmen ihre Be-

haus regt sich starker Widerstand es abhängen, inwieweit er die Amts- schäftigten deutlich stärker halten.

gegen Johnson, so dass es bis zum geschäfte in nächster Zeit führen Heute jedoch hinterlässt die Struk-

endgültigen Gesetz zwischen Unter- kann. So könnten sich Verzögerun- turkrise in der deutschen Industrie,

und Oberhaus etwa Anfang Dezem- gen beim nächsten amerikanischen insbesondere der Auto- und Zuliefer-

ber eine permanente Debatte geben Hilfspaket ergeben. Unregierbar ist branche, gepaart mit einer im inter-

wird. Die Frist für ein Verhandlungs- Amerika aber nicht. Im Bedarfsfall nationalen Vergleich schwächeren

ergebnis der Briten mit der EU ist übernimmt der Vize-Präsident. digitalen Konkurrenzfähigkeit klare

damit aber kaum mehr zu halten. Bremsspuren.

Dagegen liegt in China der Caixin

Um nicht an Glaubwürdigkeit zu Einkaufsmanagerindex für die In- Statt sich in alten Klassenkampf-

verlieren, kann die EU aufgrund be- dustrie auf dem höchsten Niveau parolen und ideologischen Steuer-

reits gezeigter Großzügigkeit keine seit neun Jahren. Die KP tut wirt- erhöhungsdebatten zu ergehen, die

weiteren Zugeständnisse machen. schaftspolitisch und technologisch Deutschland zum Exporteuer von

Zwar sind Letzte Minute-Kompromis- alles dafür, dass sich das Wachstum Unternehmen und Mitarbeitern

se in Europa immer möglich. Doch auch nach der Corona-Krise robust macht, sollte die Wirtschafts- und

schließen die Finanzmärkte gemäß fortsetzt. Finanzpolitik den deutschen Stand-

erhöhter Volatilität des britischen ort zukunftsfähig machen. Mehr So-

Pfunds bei grundsätzlich nachge- Damit sorgt China für Impulse vor al- zialleistungen sind nicht das Ziel,

bendem Wechselkurs zum Euro ein lem bei deutschen Exporteuren. De- sondern eine starke Wirtschaft, die

komplettes Scheitern der Verhand- ren Stimmung befindet sich gemäß staatliche Transferleistungen aus

lungen nicht aus. Das Reißen von ifo Exporterwartungen tatsächlich den volkswirtschaftlichen Gewinnen

Lieferketten und Exportbeeinträch- auf einem Zwei-Jahres-Hoch. Ins- zahlt. Das nennt man Soziale Markt-

tigungen haben betroffene Unter- besondere in der Chemie- und Elek- wirtschaft. Staatswirtschaft nach

nehmen mittlerweile einkalkuliert. trobranche scheint die deutsche schwedischem Beispiel der 70er

Und wenn die Aktienmärkte Coro- Exportkrise überstanden zu sein, Jahre führt in die Zweitklassigkeit.

na überleben, wird auch der Brexit während selbst Automobilhersteller In einer globalen Welt ist die Aufga-

nicht zu nachhaltigen Verwerfungen wieder mit Umsatzzuwächsen im be des Leistungsprinzips der schlei-

führen. Reich der Mitte rechnen. chende ökonomische Tod.

Marktlage - Fundamentale Aktien- Insgesamt unterstreicht der Auf- Rechtliche Hinweise / Disclaimer

Stärke mit Schönheitsfehlern wärtstrend des ifo Geschäftsklimas und Grundsätze zum Umgang mit

- fünfter Anstieg in Folge - die voran- Interessenkonflikten der Baader

Die Liquiditätshausse bleibt das Me- schreitende Erholung der deutschen Bank AG

gathema an den Aktienmärkten. Wirtschaft. Gemäß ifo Konjunktur-

matrix, die Geschäftslage und -er-

Zuletzt immer weniger positiv über- wartungen nach den vier Phasen

raschende US-Konjunkturdaten ha- eines Konjunkturzyklus zueinander

ben für fundamentale Aktien-Irri- in Beziehung setzt, hat die deut-

tationen gesorgt. Betrachtet man sche Wirtschaft die Rezession hinter

den Economic Surprise Index der sich gelassen und arbeitet sich stim-

Citigroup - er misst die Abweichung mungsseitig in die konjunkturelle

veröffentlichter Konjunkturdaten Zyklusphase „Boom“ vor.6 | ZERTIFIKATEWOCHE Ausgabe 40/2020 | ISSN: 1866-3125

Freetrade-/Freebuy-/Flatfee-Aktionen

Bank Aktionen

comdirect Flatfee 3,90 EUR im Live-Trading für Optionsscheine, Aktienanleihen und Zertifikate der BNP Paribas, Société Générale und

Morgan Stanley ab 1.000 EUR

consors Flatfee 4,95 EUR bis 31.12.2020 für alle Optionsscheine, Zertifikate und Aktienanleihen der BNP Paribas, Citi, J.P. Morgan

und Société Générale

Freetrade bis 31.10.2020 für alle Optionsscheine, Zertifikate und Aktienanleihen der BNP Paribas

DKB Flatfee 2,49 EUR bis 31.12.2020 für Derivate der BNP Paribas, UBS, Vontobel und HSBC ab 1.000 EUR

flatex Freetrade bis 31.12.2020 für alle Derivate von Goldman Sachs ab 500 EUR

Flatfee 1,90 EUR bis 31.12.2020 für alle Derivate von Morgan Stanley ab 500 EUR und UBS und Société Générale ab 1.000

EUR

Flatfee 3,90 EUR bis 31.12.2020 für alle Derivate von BNP Paribas, HSBC und Vontobel ab 1.000 EUR

ING DiBa Flatfee 2,90 EUR für 6 Monate für neu eröffnete Konten

keine Börsenplatzentgelte bis 31.12.2020 für Derivate-Transaktionen an der Börse Frankfurt

Freebuy bis 31.03.2021 von Knock-out-Zertifikaten der ING Markets ab 1.000 EUR

Freetrade bis 31.03.2021 für Discount-Zertifikate und Aktienanleihen der DZ Bank ab 1.000 EUR

Freetrade bis 31.03.2021 für alle Faktor- und Bonus-Zertifikate sowie Optionsscheine der Vontobel ab 1.000 EUR

OnVista Bank Flatfee 4,50 EUR bis 31.12.2020 für alle Derivate der BNP Paribas, Morgan Stanley, Société Générale und Vontobel ab 1.500

EUR

S Broker Flatbuy 0,98 EUR bis 31.12.2020 für alle Derivate der Société Générale, HSBC, HypoVereinsbank onemarkets, UBS und Von-

tobel ab 1.000 EUR

Flatfee 3,99 EUR + Handelsplatz- und Abwicklungsentgelte für 6 Monate neu eröffnete Depots

Targobank Flatfee 4,90 EUR bis 31.12.2020 für alle Derivate von HypoVereinsbank onemarkets, J.P. Morgan, Société Générale und

Vontobel ab 2.500 EUR

1822direkt Flatfee 3,90 EUR bis 31.12.2020 für alle Derivate der Société Générale, HyperVereinsbank onemarkets und Vontobel ab

1.000 EUR

Impressum

Die ZERTIFIKATEWOCHE Die Dahira GmbH gestattet die Nutzung von ZERTIFIKATEWOCHE Inhalten ausschließlich für den privaten Ge-

wird herausgegeben von der brauch. Jede andere Nutzung bedarf der vorherigen schriftlichen Zustimmung des Herausgebers. Die ZERTIFIKA-

TEWOCHE richtet sich ausschließlich an Leser aus der Bundesrepublik Deutschland. Es wurden alle Anstrengun-

Dahira GmbH gen unternommen, die Richtigkeit der Informationen dieses Dokumentes zu gewährleisten. Wegen der Dynamik der

Wendenschloßstraße 320 Finanzmärkte ist jegliche Haftung im Zusammenhang mit der Nutzung dieser Informationen oder dem Vertrauen auf deren

12557 Berlin Richtigkeit, Vollständigkeit oder Genauigkeit ausgeschlossen. Jegliche Inhalte dienen nur der Information und stellen weder

eine Anlageberatung noch eine Aufforderung zum Kauf oder Verkauf eines Wertpapieres dar. Fragen Sie vor dem Kauf oder

Verkauf eines Wertpapieres Ihren Vermögens- oder Anlageberater sowie ggf. Ihren Steuerberater.

Geschäftsführer: Thomas Kallwaß Hinweis auf Interessenkonflikte nach § 34b Abs. 1 Nr. 2 WpHG:

HRB: 96252, Amtsgericht Frankfurt am Main Wir weisen Sie darauf hin, dass die Dahira GmbH aktuell oder in den letzten zwölf Monaten eine entgeltliche Werbungskoope-

Chefredakteur (V.i.S.d.P.): Thomas Kallwaß ration zur Deutschen Bank Aktiengesellschaft eingegangen ist.

Anzeigenleitung: Ina Lankovich Die Dahira GmbH hat keinen Einfluss auf den Inhalt von externen Webseiten, auf die in diesem Dokument verwiesen wird. Für

ISSN: 1866-3125 die Inhalte dieser Seiten ist der Anbieter oder Betreiber verantwortlich. Ebenso geben namentlich gekennzeichnete Beiträge

E-Mail: newsletter@zertifikatewoche.de die Meinung der Autoren wieder und müssen nicht mit der Auffassung der Redaktion übereinstimmen.

Die Baader Bank AG ist als Skontroführer an den Börsen Berlin, Frankfurt, Stuttgart und München für die Preisfeststellung im Präsenzhandel für verschiedene Aktien verantwort

lich. Daher bestehen regelmäßig Handelspositionen in Aktien. Die Informationen dieser Präsentation wurden aus öffentlichen Quellen zusammengestellt. Sie stellen keine Wertpapier-

analyse im Sinne des Paragraphen 34 WpHG dar, keine Anlageberatung, keine Anlageempfehlung oder Aufforderung zum Handeln. Sie ist ausschließlich zur Information bestimmt. Eine

Weitergabe ohne vorherige Zustimmung der Baader Bank AG ist nicht zulässig.Sie können auch lesen