Stromgroßhandel Preisentwicklung und wesentliche Einflussfaktoren

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Stromgroßhandel Preisentwicklung und wesentliche Einflussfaktoren Eine Analyse der Österreichischen Energieagentur im Auftrag von Oesterreichs Energie Wien, am 10. November 2021

IMPRESSUM Herausgeberin: Österreichische Energieagentur – Austrian Energy Agency GmbH FN 413091m, Mariahilfer Straße 136, A-1150 Wien T. +43 (1) 586 15 24, Fax DW 340, Email: office@energyagency.at | www.energyagency.at Für den Inhalt verantwortlich: DI Franz Angerer Autor:innen: Karina Knaus, Lukas Zwieb, Christoph Dolna-Gruber Nachdruck nur auszugsweise und mit genauer Quellenangabe gestattet. Die Österreichische Energieagentur – Austrian Energy Agency GmbH hat die Inhalte der vorliegenden Publikation mit größter Sorgfalt recherchiert und dokumentiert. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen

Inhalt

Der Europäische Strommarkt

Entwicklungen im Stromgroßhandel seit 2019

Wesentliche Einflussfaktoren

Auswirkung auf die Preise am Endkundenmarkt

Ausblick

Häufige Fragen und Antworten

3

Der Europäische Strommarkt

Der heutige Europäische Strommarkt ist maßgeblich

von Liberalisierung und Integration geprägt

Liberalisierung des Markts für Strom und Gas Vor der Liberalisierung

Zur Harmonisierung und Liberalisierung des Energiebinnenmarkts der EU

sind seit 1996 Maßnahmen verabschiedet worden, die Marktzugang, Übertragung Verteilung

Transparenz und Regulierung, Verbraucherschutz und Erzeugung Vertrieb Kund:in

Versorgungssicherheit verbessern sollten. Ziel dieser Maßnahmen war der Stromhandel

Aufbau eines wettbewerbsfähigen, kundenorientierten und Vertikal integrierter Energieversorger

diskriminierungsfreien EU-Strommarkts mit marktorientierten Preisen.

Nach der Liberalisierung

Erzeugung und Vertrieb sowie Handel im Wettbewerb

Regulierter Bereich

Vertrieb

Die Liberalisierung trennt den Strom- wie auch den Gassektor in zwei Erzeugung

große Bereiche auf: Übertragungs- und Verteilernetze fallen in den Verteilung

Liberalisierter Markt

Liberalisierter Markt

regulierten Bereich. Die Erzeugung (Strom) sowie der Handel und der Vertrieb

Vertrieb werden dem liberalisierten Markt zugeordnet, wo Wettbewerb Erzeugung

herrscht und sich Preise auch über das Wechselspiel von Angebot und Verteilung

Nachfrage bilden. Übertragung Vertrieb Kund:in

Diese Analyse beschäftigt sich primär mit diesem liberalisierten Markt und Erzeugung

nimmt dabei den Großhandel mit Strom in den Fokus. Verteilung Vertrieb

Erzeugung

Stromhandel Vertrieb

Grafik: Österreichische Energieagentur

5

Großhandel mit Strom: Börse und „Over-the-Counter“,

Day-Ahead-Spotmarkt bildet Referenzpreis für den Handel

Eine wichtige Basis der von Lieferanten in Rechnung gestellten Struktur des Stromhandels in der Europäischen Union

Energiepreise bilden die Großhandelspreise für Strom, wobei diese aktuell

nur rund ein Drittel des Gesamtpreises einer kWh ausmachen.

Stromhandel

Ein wesentlicher Teil der Großhandelsgeschäfte erfolgt über bilaterale

Verträge zwischen Lieferanten und Erzeugern im Over-the-Counter- (OTC-)

Markt. Im Gegensatz dazu steht der offizielle Börsenhandel, etwa an der

EPEX Spot SE, der EEX, der EXAA oder der Nordpool Spot SE. Die Strom- Großhandel Systemdienstleistungen

preise im OTC-Geschäft orientieren sich ebenfalls am Börsenhandel.

Letzterer ist unterteilt in einen Spotmarkt, auf dem Intraday- sowie Day-

Ahead-Kontrakte gehandelt werden, und einen Terminmarkt, in dem Börsenhandel Over-the-Counter (OTC)

primär Futures, ferner auch Optionen kontrahiert werden.

Bei den Futures können an jedem Handelstag Produkte für zukünftige

Lieferungen* ge- und verkauft werden. Erwirbt man beispielsweise 1 MW Spot- Termin- Spot- Termin-

des Grundlast-Monatskontrakts für Mai 2022, wird in jeder Stunde des markt markt markt markt

Monats diese Menge „geliefert“. Als „Frontmonat“ bezeichnet man in

weiterer Folge den Handel für den jeweiligen Folgemonat (z.B. Juni 2022

für Handelstage im Mai 2022). z.B. Monatskontrakte,

Day-Ahead Futures Jahreskontrakte

Der Day-Ahead-Markt nimmt im Stromhandel eine zentrale Rolle ein, da

die dort resultierenden Preise als Referenz für die Absicherungsgeschäfte

am Terminmarkt dienen. Auch für die Optimierung an den kurzfristigeren Intraday Optionen

Intraday-Märkten gilt der Day-Ahead-Markt als wichtiger Anhaltspunkt.

* In der Regel kommt es zu keinen physischen Lieferungen, da die Erfüllung normalerweise finanziell erfolgt.

Grafik: Österreichische Energieagentur in Anlehnung an Energy Brainpool

6Marktkopplung in der Europäischen Union führt

zur vertieften Integration des Strommarkts

Der Day-Ahead-Markt und somit indirekt auch die vor- und nach-

gelagerten Märkte sind in Europa über die sogenannte Marktkopplung SDAC Mitglied*

integriert. Seit Juni 2021 umfasst diese Single-Day-Ahead-Marktkopplung

(SDAC) beinahe ganz Europa.

Dabei werden für jede Gebotszone im zentralen europäischen

Algorithmus EUPHEMIA in einer täglichen Auktion die stündlichen Preise

für den nächsten Tag bestimmt. Österreich bildet seit 2018 eine

eigenständige Gebotszone, zuvor gab es eine gemeinsame Gebotszone

mit Deutschland. In den beiden Ländern können sich seitdem

unterschiedliche Preise einstellen.

Grundlage für die Preisbildungen sind einerseits Gebote der Stromhändler

und andererseits die für den Handel verfügbaren Übertragungs-

kapazitäten. Der Marktkopplungsprozess sorgt dafür, dass wohlfahrts-

optimal jene Gebote zum Zug kommen, die für eine kostenminimale

Deckung der Nachfrage notwendig sind.

Durch diesen gemeinsamen Mechanismus ist die Preiskorrelation über

viele Stunden und Gebotszonen hinweg hoch. Zu größeren

Preisabweichungen kommt es immer dann (bzw. dort), wenn (bzw. wo)

die für den Handel verfügbaren Übertragungskapazitäten gering sind.

*Grenze Bulgarien/Rumänien voraussichtlich ab Q4 2021 und Kroatien/Ungarn im Q1 2022.

7Merit-Order: Angebot und Nachfrage bestimmen

den Preis im Großhandelsmarkt

Funktionsprinzip der Preisfindung im Europäischen Großhandel:

Angebot und Nachfrage bestimmen im Strommarkt den Preis Die „Merit-Order-Kurve“

Die Preisbildung im Strommarkt wird wie in jedem Markt von Angebot Strombedarf z.B.

des nächsten Tages

und Nachfrage beeinflusst. Eine Besonderheit des Strommarkts: Die [MWh]

Merit-Order-Kurve bestimmt den Preis. Sie bildet die Einsatzreihenfolge Das letzte Kraftwerk, das zur Bedienung

Grenzkosten [€/MWh]

der stromproduzierenden Einheiten zur Deckung des Strombedarfs ab, des Strombedarfs benötigt wird, ist ein

um eine volkswirtschaftlich optimale Versorgung zu gewährleisten. Die Gaskraftwerk. Seine Grenzkosten

bestimmen den Strompreis (hier: für

Merit-Order orientiert sich an den niedrigsten Grenzkosten, das sind diese Stunde des nächsten Tages)

Kosten, die für eine zusätzlich produzierte Einheit elektrischer Energie

anfallen. Kraftwerke, die Strom mit günstigen Grenzkosten produzieren,

werden gemäß Merit-Order als erstes zur Bedienung der Nachfrage

herangezogen (etwa Wind, PV, Wasserkraft). Danach werden so lange PV Wind Nuklear Kohle Erdgas Öl Erzeugung [MWh]

Kraftwerke mit höheren Grenzkosten hinzugenommen, bis der Wasserkraft

prognostizierte Bedarf gedeckt ist.

Photovoltaik- und Windkraftwerke mit Grenzkosten nahe Null verdrängen

Grenzkosten [€/MWh]

Mehr Sonne, Wind und Wasserkraft

Kraftwerke in der Merit-Order weiter nach hinten und sorgen so für drängen das zuletzt preissetzende

niedrigere Preise. Gaskraftwerk und einige Kohlekraftwerke

aus dem Fahrplan. Ein günstigeres

Dieser Preisbildungsmechanismus wird als Einheitspreis-Auktion Kohlekraftwerk setzt den Strompreis.

bezeichnet, da alle Kraftwerke denselben Preis für ihre Einspeisung

bekommen, auch wenn sie unterschiedliche Preise geboten haben.

PV Wind Wasserkraft Nuklear Kohle Erdgas Öl

Erzeugung [MWh]

Grafik: Österreichische Energieagentur

8„Hedging“: Langfristige Geschäfte dienen

der Absicherung gegen Preisrisiken

Langfristige Geschäfte dienen der Absicherung

(a) Variante Beschaffung „short“

Da im Day-Ahead- und Intraday-Markt die Preise stark schwanken können, Einkauf von Fehlmengen

werden Absicherungsgeschäfte über den Terminmarkt (meist Futures) Erwarteter Verbrauch

über Spotmarkt

getätigt. Dabei kann der erwartete Verbrauch bzw. die erwartete

Erzeugung über unterschiedliche Standardprodukte langfristig im

Vorhinein abgedeckt werden. Quartals-

produkt

In der Abbildung werden vereinfacht und stark stilisiert zwei Varianten

Jahresprodukt Peak

dargestellt. In der ersten Variante (a) wird der erwartete Verbrauch nur so

weit mit Standardprodukten aufgefüllt, dass dieser nicht überschritten Jahresprodukte Base

wird. Ein Einkauf im Spotmarkt ist für die fehlenden Mengen in dieser

Beschaffungsposition „short“ somit notwendig. Das Gegenteil davon wäre (b) Variante Beschaffung „long“

eine Überdeckung mit Standardprodukten, welche in Variante (b) als

Beschaffung „long“ dargestellt wird. In diesem Fall werden überschüssige Verkauf von Überschüssen

Erwarteter Verbrauch

Mengen am Spotmarkt verkauft. am Spotmarkt

In der Praxis gibt es unzählige Verfahren und Strategien, um Preis- und Quartals-

Mengenrisiken zu minimieren. Letztendlich stellt dies die grundlegende produkt

Geschäftstätigkeit aller Energieversorgungsunternehmen dar.

Da die Lieferanten Terminmarktprodukte zur mittel- bzw. langfristigen Jahresprodukt Peak

preislichen Absicherung verwenden, haben diese somit eine hohe Jahresprodukte Base

Relevanz für den Endkundenmarkt. Vor allem haben die jeweils aktuellen

Preise der Terminprodukte einen Einfluss auf die zukünftigen

Grafik: Österreichische Energieagentur in Anlehnung an E-Control

Endkundenpreise.

9Der reine Energieanteil macht nur rund

ein Drittel des Haushaltsstrompreises aus

Endkundenpreise haben mehrere Preiskomponenten

Zusammensetzung des Strompreises in Österreich

Die Preise für Endkund:innen setzten sich sowohl für Haushalte als auch

für die Industrie aus unterschiedlichen Preiskomponenten zusammen.

Grob kann zwischen den Energiekosten, den Netzkosten und den Steuern

und Abgaben unterschieden werden. Der Energieanteil ist jener Anteil, Umsatzsteuer

der vom Preisgeschehen an den Großhandelsmärkten mitbestimmt wird. 16,7%

Dies betrifft auch einen Teil der Ökostromkosten, wobei dort der Effekt in Netzkosten Ökostromkosten

der umgekehrten Richtung auftritt (höhere Großhandelspreise bedeuten

niedrigere Ökostromkosten). Bei einem durchschnittlichen Haushalt

25,2% 12,3%

beträgt der Anteil der Energiekosten am Gesamtstrompreis aktuell etwas

mehr als ein Drittel. Haushaltskund:in

3.500 kWh

Liberalisierte Märkte seit 20 Jahren Wien Elektrizitätsabgabe

In Österreich wurden die Endkundenmärkte vor 20 Jahren liberalisiert, das 6,5%

heißt, es herrscht die freie Lieferantenwahl. Durch das Erneuerbaren-

Ausbau-Gesetz werden am Endkundenmarkt neue Rollen (z.B. Gebrauchsabgabe

Aggregatoren) und Möglichkeiten geschaffen (z.B. Erneuerbare Energiekosten

35,7% 3,6%

Energiegemeinschaften und Bürgerenergiegemeinschaften).

Grafik: Österreichische Energieagentur in Anlehnung an E-Control

10Entwicklungen im Stromgroßhandel seit 2019

Die Großhandelspreise für Strom steigen stark,

auch im Vergleich zum Vorkrisenniveau

Day-Ahead-Preise legen seit Jahresbeginn um 194% zu.

Übersicht Stromgroßhandelspreise [EUR/MWh]

Die Stromgroßhandelspreise steigen seit Beginn des 3. Quartals 2021

stark. Insbesondere ab September setzt eine sehr dynamische

Entwicklung ein.

Spotmarkt Spotmarkt Spread Termin-

Österreich Deutschland markt

Preise steigen in allen Produkten, Kontrakte erreichen Rekordniveau Differenz Jahreskontrakt

Neben dem Day-Ahead-Markt legen auch alle anderen Großhandels- Österreich und Base 2022

Day-Ahead Day-Ahead

Deutschland

produkte deutlich zu. Der Jahreskontrakt für Stromlieferungen im Österreich

Folgejahr 2022 (d.h. ein Produkt aus dem Terminmarkt) sieht seit

2019 40,05 37,67 2,38 (6,0 %) 51,73

Jahresbeginn ein Plus von 150% und pendelt sich im Oktober bei rund

130 EUR/MWh ein. 2020 33,15 30,47 2,68 (8,1 %) 46,39

Preissteigerungen betreffen ganz Europa 2021 83,59 77,52 6,07 (7,3 %) 75,78

Österreich ist mit diesem Phänomen nicht alleine, die Preise steigen in Oktober 2021 169,78 139,54 30,24 (17,8 %) 130,33

ganz Europa stark, auch im Vergleich zu Zeiten vor der Pandemie. Die

Spreads, d.h. die Preisunterschiede gegenüber dem für Österreich Änderung seit

wichtigen deutschen Markt lagen im Oktober bei über 30 EUR/MWh. Ein + 194 % + 164 % - + 150 %

Jahresbeginn*

Anstieg der Spreads ist für das 3. Quartal nicht ungewöhnlich, da

*Mittelwert Jänner 2021 im Vergleich zu Mittelwert Oktober 2021

aufgrund der höheren Windeinspeisung in Deutschland und der

niedrigeren Wasserkrafterzeugung in Österreich in diesem Zeitraum die

Datenstand: 2.11.2021, Quelle: EPEX/EEX, Berechnungen Österreichische Energieagentur

stärksten Abweichungen zu beobachten sind. Prozentuell betrachtet

bleiben sie über das Jahr 2021 (Jan-Okt) gegenüber den Vorjahren stabil.

Die europäische Entwicklung ist in den folgenden Grafiken dargestellt.

12Durchschnittliche Day-Ahead-Strompreise im Großhandel

in EUR/MWh | Spotmarkt | 2019 vs. 2021 (Jan–Okt)

2019 2021

(ganzes Jahr) (Jan-Okt)

44 59

40 67

< 40 EUR/MWh < 70 EUR/MWh

40 - 50 EUR/MWh 70 - 80 EUR/MWh

Daten: ENTSO-E Transparency, Eigene Darstellung

46 72

50 - 60 EUR/MWh 80 - 90 EUR/MWh

46 73

40 > 60 EUR/MWh 73 > 90 EUR/MWh

46 74

50 115

41 81 75

39 38 80 76

40 80

42 82

40 50 83 91

39 41 82 87

49 49 91 91

51 100

51 90

48 48 64 91 91 94

13Durchschnittliche Day-Ahead-Strompreise im Großhandel

in EUR/MWh | Spotmarkt | 2020 vs. 2021 (Jan–Okt)

2020 2021

(ganzes Jahr) (Jan-Okt)

28 59

26 67

< 30 EUR/MWh < 70 EUR/MWh

30 - 40 EUR/MWh 70 - 80 EUR/MWh

Daten: ENTSO-E Transparency, Eigene Darstellung

34 72

40 - 50 EUR/MWh 80 - 90 EUR/MWh

34 73

28 > 50 EUR/MWh 73 > 90 EUR/MWh

34 74

38 115

32 47 81 75

32 30 80 76

34 80

34 82

33 39 83 91

32 34 82 87

38 38 40 91 91

39 100

39 90

39

34 34 45 91 91 94

14Starker Anstieg in den Monatsprodukten seit Anfang

September mit Höchstwerten von über 250 EUR/MWh

Neben dem Day-Ahead-Markt ist die Entwicklung

Entwicklung des Frontmonats [EUR/MWh] der Terminmarktprodukte wesentlich für die

mittelfristigen Preisindikationen im Strom-

großhandel.

Die Frontmonatsprodukte „Base“ und „Peak“

Lesebeispiel Frontmonat: Preis haben seit September 2021 einen starken

am jeweiligen Handelstag im Zuwachs gesehen. Für die Base-Kontrakte erfolgt

September 2019 für das Produkt

„Oktober 2019“ (Base/Peak) dabei die „Lieferung“ in jeder Stunde des Monats,

für die Peak-Kontrakte in den Stunden 9 bis 20

Uhr. Zuletzt gab es einen Stopp des

Handelstag bzw. Lieferzeitraum

Preis im September ist Oktober Peak Aufwärtstrends.

Base Die Base- und Peak-Preise verlaufen in den letzten

zwei Jahren bis zum starken Preisanstieg im

September 2021 parallel. Da in den Peak-Stunden

Gaskraftwerke öfter preissetzend sind als in den

Base-Stunden, ist in den Peak-Produkten der

Gaspreisanstieg der letzten Monate stärker

bemerkbar.

Handelsaktivitäten nehmen ebenfalls zu

Die börslichen Handelsvolumina bzw. die

Häufigkeit der Vertragsabschlüsse steigen.

Daten: EEX, Eigene Darstellung

15Preise für Stromlieferungen im Jahr 2022 erreichen

Rekordniveau mit über 150 EUR/MWh

Wichtiger Jahreskontrakt mit Preisrekord

Entwicklung des Frontjahres [EUR/MWh]

Die Jahreskontrakte haben seit Anfang September

ebenfalls stark angezogen, auch wenn die

Entwicklung weniger drastisch war als bei den

Lesebeispiel Frontjahr: Preis am kurzfristigeren Produkten. Ende Oktober haben sich

jeweiligen Handelstag im die Preise wieder leicht erholt und bei knapp 125

September 2019 für das Produkt EUR/MWh eingestellt. Diese Preisunterschiede

„Kalenderjahr 2020“ (Base/Peak)

zwischen den Monats- und Jahresprodukten sind

dadurch bedingt, dass im Jahreskontrakt 2022 die

Handelstag bzw. Preis Peak erwartete Entspannung im Gasbereich bereits

im September 2019 Lieferzeitraum

ist 2020 Base eingepreist ist. Die erwarteten niedrigeren Gaspreise

dämpfen dann auch die Preiserwartung für Strom im

Jahr 2022.

Aktuelles Preisniveau am Terminmarkt beeinflusst

zukünftige Endkundenpreise

Besonders relevant ist die Entwicklung der

Jahreskontrakte, da diese eine wichtige Basis für die

langfristige Beschaffung von zukünftigen Strom-

mengen sind. Die derzeit dort erzielten Preise

fließen somit indirekt in die zukünftige Preisbildung

Daten: EEX, Eigene Darstellung

im Endkundenmarkt mit ein.

16Österreichischer Strompreisindex im

Dezember 2021 auf neuem Allzeithoch

Entwicklung des Österreichischen Strompreisindex ÖSPI [Index, Basis 2006] Der Österreichische Strompreisindex (ÖSPI) bildet

so wie die vorangegangenen Darstellungen

149 ebenfalls die Entwicklung der Großhandelspreise

148 ab. Für den Endkundenmarkt ist der ÖSPI ebenfalls

(Jan 09) (Dez 21)

relevant. Er bildet die Grundlage einiger Floater-

Produkte und findet sich zum Teil in Allgemeinen

Lieferbedingungen als Basis für Preisanpassungen

bei Endkund:innen wieder.

Obwohl die ÖSPI-Methodik zu einer starken

Glättung der Großhandelspreise führt, zeigt sich in

den letzten Monaten auch dort ein deutlicher

Aufwärtstrend.

Allzeithoch mit Dezember 2021 knapp eingestellt

49 Mit dem Indexstand von 148,67 Punkten hat der

(Nov 16) ÖSPI für Dezember 2021 ein neues Allzeithoch

ggü. November 2021: + 8,9%

knapp erreicht. Der Tiefststand des ÖSPI lag im

ggü. Dezember 2020: + 83,7% November 2016 bei 48,93 Indexpunkten.

Daten: EEX, Eigene Darstellung

17Österreichischer Gaspreisindex mit

noch nie dagewesener Preissteigerung

Entwicklung des Österreichischen Gaspreisindex ÖGPI [Index, Basis 2015] Der Österreichische Gaspreisindex (ÖGPI) bildet

für Gas, ähnlich wie der ÖSPI für Strom, die

Entwicklung des Großhandelsmarktes ab.

311 Methodisch gibt es zwischen den beiden Indizes

(Nov 21) jedoch den wesentlichen Unterschied, dass der

ÖGPI auf Basis eines kürzeren Durchrechnungs-

zeitraumes gebildet wird. Dies bedeutet, dass

ÖGPI gegenüber dem ÖSPI weniger und kurzfristigere

Produkte und weniger Handelstage in die

Berechnung miteinfließen. Für den Endkunden-

markt wird daher häufig eine geglättete Variante

28 (12-Monats-Mittel, blaue Linie) herangezogen.

(Aug 20)

Entwicklung der letzten Monate zeigt Preisrallye

Im November 2021 erreicht der Indexstand des

ÖGPI einen absoluten Rekordwert mit über 310

Indexpunkten. Dies bedeutet beinahe eine

Verdoppelung des Indexwertes innerhalb von

zwei Monaten.

Daten: EEX, Eigene Darstellung

18Vergleich zwischen ÖSPI und ÖGPI verdeutlicht

massiven Preisanstieg am Gasmarkt

Österreichischer Strompreisindex und Gaspreisindex im Vergleich [Index]

Vergleicht man die beiden Indizes, so sticht der

starke Preisanstieg im Gasbereich noch stärker

hervor. Ebenso zeigt sich, dass der ÖGPI in Zeiten

des pandemiebedingten Krisenjahres 2020 im

Gegensatz um ÖSPI eine deutlicher ausgeprägte

Abwärtsbewegung zu verzeichnen hatte.

ÖGPI

Volatilität des ÖGPI auch aufgrund

unterschiedlicher Methodik

Die stärkeren Schwankungen im ÖGPI sind auch ein

Ergebnis der methodischen Unterschiede.

Trotzdem war der ÖGPI seit Beginn der

Berechnungen im Jahr 2015 noch nie derartig

ÖSPI starken Preisbewegungen unterworfen. Vor dem

gegenwärtigen Preisanstieg lag der ÖGPI-

Höchstwert bei 123 Indexpunkten.

19Wesentliche Einflussfaktoren

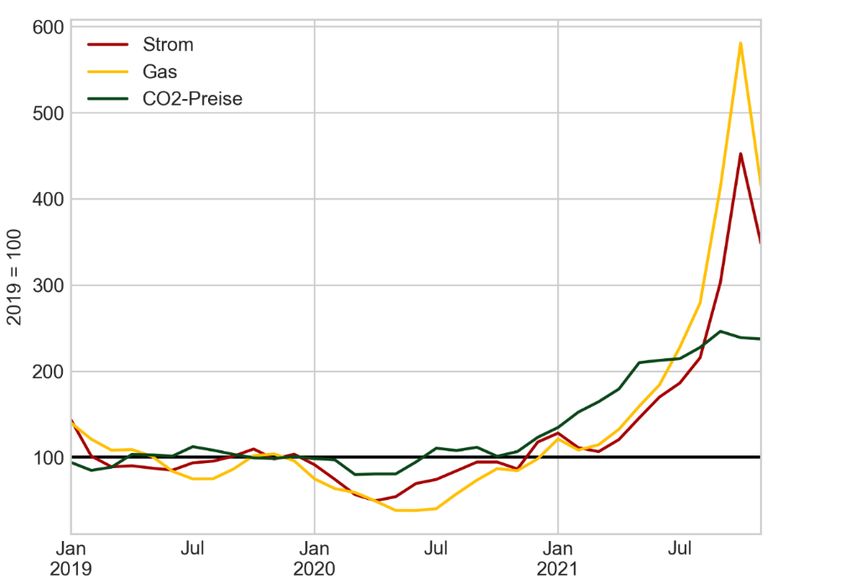

Die Preise aller Energieträger steigen seit Anfang

September weltweit stark an, insbesondere die Gaspreise

Erholung der Wirtschaft treibt Energiepreise in die Höhe Strom, Gas und CO2-Preise im EU ETS [Index, 2019 = 100]

Seit Anfang September ist ein starker Anstieg aller Energiepreise –

und generell vieler Commodities – zu beobachten. Die rasche

Erholung der Weltwirtschaft nach dem pandemiebedingten

Krisenjahr 2020 hat die Nachfrage nach Rohstoffen und Energie,

insbesondere in Asien, stark steigen lassen. Dies führte zu einem sehr

starken Anstieg der Preise über alle Energieträger hinweg,

insbesondere aber Erdgas und Kohle.

Für die Strompreise sind vor allem die Preissteigerungen

bei Gas und Kohle relevant

Der Preisanstieg am Strommarkt ist durch mehrere Faktoren

bestimmt. Besondere Relevanz hat die Preisentwicklung bei fossilen

Energieträgern, insbesondere Kohle und Erdgas. Diese Kraftwerke

sind – vor allem in dem für Österreich wichtigen deutschen

„Leitmarkt“ – in Stunden mit niedriger Einspeisung von Strom aus

erneuerbaren Energieträgern preissetzend (siehe Merit-Order-Effekt).

Die starken Preissteigerungen bei Erdgas und Kohle wirken sich somit

direkt auf den Strompreis aus.

Daten: EEX, Eigene Berechnung und Darstellung

21Wirtschaftliche Erholung setzt ein,

mit Auswirkungen auf die Strompreise

Wirtschaftsentwicklung und Spotmarktpreise im Stromgroßhandel (Quartalswerte 2001–2021) Pandemie dämpfte 2020 BIP und Strompreis

Die letzten zwei Jahre waren – sowohl was die

6%

wirtschaftliche Entwicklung (graue Linie) als auch

80

Day-Ahead-Spotmarktpreise Strom

Lehman- Preiszonen- COVID- die Strompreisentwicklung (rote Linie) betrifft –

Pleite trennung Krise 4%

70 außergewöhnlich. Die COVID-Krise dämpfte

Wirtschaftsentwicklung

2% sowohl die Wirtschaftsleistung als auch die

60

0 Strompreise erheblich.

(in EUR/MWh)

50 -2%

Der letzte größere Wirtschaftseinbruch war im

40 -4%

Jahr 2009 in Folge der Finanzkrise zu beobachten.

-6% Im Gegensatz zur aktuellen Entwicklung war

30

-8% jedoch der Preisanstieg nach dem Einsetzen der

20

-10% wirtschaftlichen Erholung damals weniger stark

10 -12% ausgeprägt als in der jetzigen Situation. Ein

-14%

maßgeblicher Unterschied in der jetzigen

0

Situation ist der starke Preisanstieg im Gasmarkt.

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

Eigene Darstellung nach E-Control (2021), auf Basis von EPEX Spot SE, Nord Pool, EXAA, OeNB (Berechnungen E-Control)

22„Perfect Storm“ im Gasmarkt sorgt für noch

nie dagewesene Preisrallye im Gasgroßhandel

Preisanstieg bei Gas ist durch Zusammenlaufen mehrerer Faktoren

Preisentwicklung für Erdgas (TTF) und für LNG (Asien)* [EUR/MWh]

geprägt

Im Gasmarkt sorgt das Zusammenkommen einer Vielzahl

preistreibender Faktoren (auch „Perfect Storm“ genannt) für eine

noch nie dagewesene Preisrallye. Dazu gehören:

Der rasche Anstieg der Gasnachfrage, insbesondere in Asien

(primär LNG) aufgrund der wirtschaftlichen Erholung

Eine hohe Stromerzeugung aus Erdgas im ersten Halbjahr 2021

in Europa und somit erhöhte Nachfrage

Keine zusätzlichen Lieferungen aus Russland, d.h. nicht über die

bereits vertraglich vereinbarten Mengen hinaus

Hohe Inlandsnachfrage in Russland

Wartungsarbeiten

Niedrige Speicherfüllstände (auch in Russland)

Der für Europa wesentliche Gasknotenpunkt TTF verzeichnet seit

dem Sommer einen deutlichen Preisanstieg. Die Preise für

verflüssigtes Erdgas (LNG) in Asien zogen hingegen bereits im

Winter 2021 an. Generell kann man bei LNG einen Preisaufschlag

gegenüber dem in Europa gehandelten Erdgas sehen. *Daten zu den Notierungen für LNG sind sehr eingeschränkt und in der Regel nur bei Preisreportern

verfügbar. Bei der öffentlichen Quelle IMF sind für Oktober noch keine Werte publiziert.

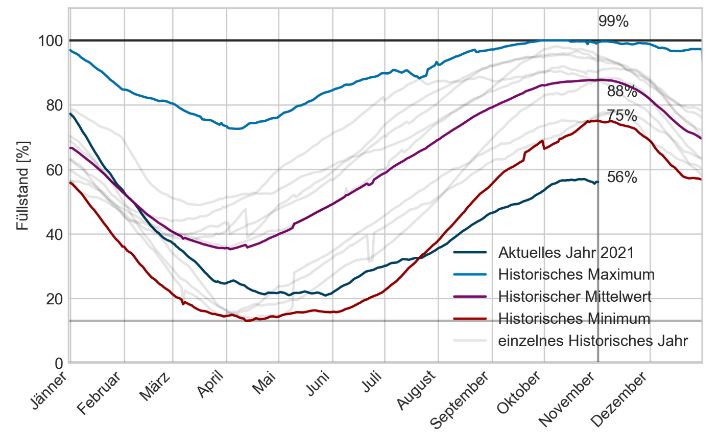

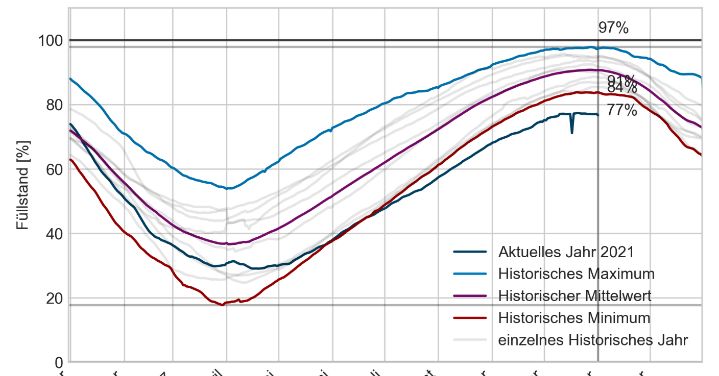

23Niedrige Speicherstände in Europa geben

Marktsignal in Richtung Preissteigerung

Speicher weniger gut gefüllt als normalerweise Speicherstände der Erdgasspeicher in Österreich und Europa [%]

In Österreich beträgt der Speicherfüllstand Anfang November 56%

(langjähriges Mittel 88%). Dies betrifft insbesondere den Speicher EU

Haidach, der für den Export bestimmt ist. (prozentuelle

Füllstände

Auch in Europa liegen die Gasspeicherstände Anfang November mit 77% jeweils zum

deutlich unter dem langjährigen Mittelwert für diesen Zeitpunkt von 91%. 2. November)

Während die Speichermengen, absolut betrachtet, nicht wesentlich das

Gasangebot in Europa bestimmen, sind die Speicherfüllstände immer ein

wesentliches Marktsignal für den Gashandel. Niedrige Speicherstände

werden tendenziell als ein Zeichen für Verknappung gesehen und wirken

Österreichische Energieagentur nach GIE (2021)

somit preistreibend.

UGS Haidach (32,7 TWh) OMV Storage Pool (25,3 TWh) Österreich

(prozentuelle

20% 72% Füllstände

jeweils zum

2. November)

UGS 7 Fields (17,5 TWh) RAG Storage Pool (20,1 TWh)

84% 66%

UGS…Untertage-Gasspeicher in TWh angegeben ist jeweils die maximale Speicherkapazität

24Stromerzeugung mit Gaskraftwerken im Frühjahr 2021

überdurchschnittlich, danach weniger als üblich

12.000

10.000 kumuliert 2019 Strom aus Erdgas in Österreich

Stromproduktion mit Gaskraftwerken

Österreich

8.000 In Österreich war die Stromproduktion mit Gaskraftwerken im

GWh

6.000 2020 ersten Halbjahr 2021 überdurchschnittlich hoch: gegenüber 2020

4.000 2021 um 14% mehr, gegenüber 2019 um 16% mehr. Insbesondere in den

2.000 Monaten März, April und Mai war der Einsatz von Gas

0 überdurchschnittlich hoch.

01 02 03 04 05 06 07 08 09 10 11 12

Strom aus Erdgas und Onshore-Windkraft in Deutschland

70.000

60.000

kumuliert 2020 Auf dem deutschen Leitmarkt legte die Stromproduktion mit

Deutschland

50.000 Gaskraftwerken im ersten Halbjahr 2021 im Vergleich zum gleichen

2019

GWh

40.000

Zeitraum 2019 um 20% zu, gegenüber 2020 um 12%. Die Erzeugung

2021

30.000

aus Onshore-Windkraft war im ersten Halbjahr 2021 gegenüber

Eigene Darstellung mit Daten der ENTSO-E

20.000

2020 um 21% reduziert, gegenüber 2019 um 13% weniger. Inklusive

10.000

0

Offshore-Windkraft kommt Deutschland kumuliert etwa auf das

01 02 03 04 05 06 07 08 09 10 11 12 Niveau von 2019 – das Rekordjahr 2020 wird aber unterschritten.

120.000 Mit steigenden Preisen im Großhandel für Gas sinkt die

2020 Stromproduktion mit Gaskraftwerken deutlich, sodass die

Onshore-Wind

100.000

kumuliert

Deutschland

80.000

2019

kumulierte Erzeugung (Year-to-Date 2021) sowohl in Deutschland

GWh

60.000

2021

als auch in Österreich unter dem Niveau der Vorjahre liegt.

40.000

20.000

0

01 02 03 04 05 06 07 08 09 10 11 12

25Einfluss des EU-ETS-Preises auf die Stromerzeugungs-

kosten ist gering, Gaspreise wiegen viel schwerer

Betrachtet man die Entwicklung der Gestehungskosten

Stromerzeugungskosten Gaskraftwerk [EUR/MWh, 45% elektrischer Wirkungsgrad]

eines Gaskraftwerks, können die Effekte des Anstiegs

bei den CO2-Zertifikatspreisen und der Preisexplosion

bei den Gaspreisen differenziert analysiert werden.

Der wesentliche Effekt ergibt sich demnach aus den

gestiegenen Erdgaskosten. Die Steigerung der CO2-

Preise hat nur einen kleinen Anteil an den höheren

Stromerzeugungskosten eines Gaskraftwerks.

Kostenanteil von Erdgas steigt im Oktober auf 90%

Im Oktober 2021 machte der durchschnittliche Anteil

der Erdgaskosten an den Stromgestehungskosten

knapp 90% aus, im Vorkrisen-Oktober 2019 waren es

unter 70%.

Eigene Berechnung: Österreichische Energieagentur

26Auswirkungen auf die Preise am Endkundenmarkt

Haushaltsstrompreise in Österreich über lange Phasen

stabil, nur große Veränderungen schlagen durch

Entwicklung der Strombruttopreise für Haushalte und Industrie [Cent/kWh] Generell sind die Strompreise für Endkund:innen,

insbesondere für Haushalte, in Österreich sehr

stabil. In den letzten Jahren lagen sie im Schnitt bei

rund 20 Cent/kWh.

Größere Bewegungen an den nationalen und

internationalen Energiemärkten spiegeln sich aber

auch in den Bruttopreisen für Endkund:innen

wider.

Liberalisierung

Großhandelspreisrallye So führten beispielsweise die Ölkrise oder die

vor Finanzkrise Großhandelspreisverwerfungen um den Zeitpunkt

der Finanzkrise zu stärkeren Preisänderungen.

Ölkrise und steigende Die Strommarktliberalisierung und die

Brennstoffkosten Energiewende hatten einen deutlich

preisdämpfenden Effekt.*

Großhandelspreisverfall

nach Lehman-Pleite

*siehePresseaussendung der E-Control vom 5. Oktober 2021 verfügbar auf:

https://www.e-control.at/documents/1785851/0/PK+20+Jahre+Strom-

+udn+Gasmarktliberalisierung.pdf/cd574fa5-492f-449d-a969-

60f505558d85?t=1633420309760

Grafik: eigene Darstellung, Daten: IEA

28Österreichische Endkundenpreise sind leicht über dem

europäischen Mittel

Daten zu Haushaltspreisen nur zeitverzögert verfügbar Entwicklung des HEPI – Household Energy Price Index [Cent/kWh]

Im Gegensatz zu den Großhandelspreisen sind die Preise für

Endkund:innen nur zeitverzögert verfügbar. Die Preise der

Marktstatistik der E-Control bzw. bei Eurostat sind aktuell

lediglich für das 2. Halbjahr 2020 verfügbar. Daten aus dem

Warenkorb der Statistik Austria weisen eine zweimonatige

Zeitverzögerung aus und bieten zudem keine Informationen zur

Entwicklung der einzelnen Preiskomponenten. Einzige relativ

aktuelle Datenquelle in hinreichender Auflösung und

europäischem Vergleich ist der Household Energy Price Index

(HEPI), wobei dieser nur europäische Hauptstädte betrachtet.

Sept 2021 ggü Jan 2021

Österreichische Endkundenpreise folgen dem europäischen

Wien: + 8,1%

Mittelwert

EU-27: +8,4%

Die österreichischen Strompreise für Endkund:innen liegen etwas

über dem europäischen Mittelwert. Sowohl im europäischen HEPI

Gesamtindex für europäische Hauptstädte wie auch im HEPI für

Österreich (Wien) ist seit Jahresbeginn ein Preisanstieg von über

8% sichtbar. In Österreich ist dies im Wesentlichen aufgrund der

Grafik: eigene Darstellung, Daten: E-Control

steigenden Preise bei den börseindizierten Floater-Produkten der

Fall.

29Energiepreisindex steigt 2021 stark und entwickelt sich

zum Preistreiber der allgemeinen Teuerung

Vergleich von Energiepreisindex und Verbraucherpreisindex [Index, Basis 2020] Der Energiepreisindex (EPI) zeigt die Entwicklung

aller für Haushalte relevanten Energieträger wie

Strom, Gas, Heizöl, oder Treibstoffe.

Im Vergleich zum Pandemiejahr stieg der

Energiepreisindex stark. Mit einem Plus von 16%

lag der Indexwert im September 2021 deutlich

Energiepreisindex EPI über dem des Vorjahresmonats. Der Vergleich mit

September 2019 zeigt immer noch einen Zuwachs

von 8%.

Besonders auffällig ist, dass der Energiepreisindex

im Jahr 2021 zum starken Preistreiber der

allgemeinen Teuerung (VPI) wird. Im langjährigen

Vergleich der letzten 10 Jahre wirkte der EPI

hingegen über lange Zeiträume hinweg

preisdämpfend.

Verbraucherpreisindex VPI

Grafik: eigene Darstellung, Daten: Statistik Austria

30Floater und Netztarife lassen Strompreise anziehen, im

Vergleich zum EPI sind diese jedoch sehr stabil

Vergleich von Strompreis mit dem EPI und VPI [Index, Basis 2020] Der EPI für Strom* liegt im September 2021 um 7%

höher als im September 2020 und 13% höher als

im Jahr davor. Grund dafür sind gestiegene

Netztarife und die erstmals seit 2021 im Index

Energiepreisindex EPI abgebildeten Floater-Produkte.

Im Vergleich zum Energiepreisindex ist der Anstieg

des EPI Strom weniger stark ausgeprägt, da die

Preisbewegungen für Treibstoffe oder Heizöl die

Entwicklung des EPI maßgeblich beeinflussen.

EPI für Strom

*2021 kam es zu einer methodischen Anpassung bei der

Erhebung der Statistik Austria. Der Strompreisindex bildet

seitdem auch die sogenannten Floater-Produkte ab. Da die

Preissenkungen 2020 bei diesen Produkten noch nicht im Index

enthalten waren, ist die Vergleichbarkeit der Zeitreihe

Verbraucherpreisindex VPI eingeschränkt.

Grafik: eigene Darstellung, Daten: Statistik Austria

31Stromkosten machen 2% aller monatlichen Verbrauchs-

ausgaben eines durchschnittlichen Haushaltes aus

Die Konsumerhebung der Statistik Austria erfasst die monatlichen

Verbrauchsausgaben eines durchschnittlichen österreichischen

Haushalts. Die Stromkosten machen derzeit 2% der monatlichen Strom | 2,0%

Verbrauchsausgaben in Pro-Kopf-Äquivalenten aus. Dies ist weniger

als beispielsweise die Ausgaben für alkoholische Getränke und Tabak

(2,4%).

Gesundheit | 4,4%

Zu beachten ist, dass es sich dabei um eine Durchschnittsbetrachtung

über alle Haushalte handelt. Je nachdem, welches Verbrauchsmuster

bei einem spezifischen Haushalt tatsächlich vorliegt, verschiebt sich

der Anteil zwischen Strom und anderen Kategorien. Bekleidung und Schuhe | 4,0%

Dieser Anteil wird sich verändern: Haushalte, die Wärmepumpe

nutzen, haben bereits einen höheren Anteil an Stromkosten. Ein

Elektroauto steigert diesen zusätzlich (gleichzeitig verbraucht man Alkohol und Tabak: 2,4%

aufgrund der höheren Effizienz beider Technologien insgesamt

weniger Energie). Zukünftig werden beide Lösungen zunehmende

Verbreitung erfahren. Strom wird so ein relevanterer Teil der

Gesamtaufwendungen eines Haushalts und ersetzt zunehmend fossile

Cafés und Restaurants | 6,1%

Treibstoffe wie Benzin und Diesel und Brennstoffe wie Erdgas, Heizöl

und andere Formen der Energie.

Daten: Konsumerhebung 2019/2020 Statistik Austria

32Ausblick

Marktteilnehmer erwarten leichte preisliche Entspannung

im Frühjahr 2022, aber keine Rückkehr zu Niedrigpreisen

„Price Forward Curve“ Strom Anfang November 2022 [Euro/MWh] Ein wichtiger Indikator für zukünftige Preis-

entwicklungen sind die aktuellen Preise am

Terminmarkt. Sie zeigen, wie Marktteilnehmer die

Monatskontrakte zukünftige Marktsituation einschätzen und bilden

die Grundlage für die mittelfristige Entwicklung der

Endkundenpreise.

Eine Darstellungsform für diese Preiserwartungen

im Markt ist die sogenannte „ Price Forward Curve”

Lesebeispiel: Preis (PFC). Dabei werden aktuell verfügbare

vom 2. November Notierungen nach Lieferzeitpunkten aneinander

für die „Lieferung“

gereiht. Die PFC spiegelt somit die Preiserwartung

im 1. Quartal 2023

des Marktes aus heutiger Perspektive wider. Da die

PFC in der Regel für einen bestimmten Tag

Quartalskontrakte ausgewertet wird, handelt es sich um eine

Momentaufnahme.

Lesebeispiel: Preis Preiserwartungen bleiben auch für 2022 hoch

vom 2. November für Für das kommende Jahr erwarten Marktteilnehmer

das Lieferjahr 2025 demnach weiterhin ein hohes Preisniveau von

Jahreskontrakte deutlich über 100 EUR/MWh, wobei die Winter-

quartale höher bepreist werden als der Sommer.

Eine erste Entspannung zeigt sich für das 2. Quartal

2022.

Eigene Darstellung, Daten: EEX

34Weiterer Anstieg des ÖSPI bis Februar 2022 zu erwarten,

leichte Erholung voraussichtlich ab April

Vorschau Österreichischer Strompreisindex ÖSPI [Index, Basis 2006] Ein ähnliches Bild zeigt sich beim ÖSPI. Auf Basis der

bereits vorhandenen Preisnotierungen erstellt die

Österreichische Energieagentur eine monatliche

Vorschau für den ÖSPI.

Indexstand erreicht voraussichtlich knapp 190

Punkte im Februar 2022

Im ersten Quartal 2022 kommt es zu einem weiteren

deutlichen Anstieg des ÖSPI. Eine leichte

Entspannung zeigt die Vorschau ab April nächsten

Jahres. Da der ÖSPI bzw. verwandte börsliche

Indizes Grundlage von Floater-Produkten sind, bzw.

diese Art von Indizes zunehmend für jährliche

Endkundenpreisänderungen herangezogen werden,

hat diese Entwicklung auf einen Teil der

Endkund:innen direkte Auswirkungen.

Erste Preiserhöhungen angekündigt

Für November und Dezember 2021 haben zudem

einige Stromlieferanten Preiserhöhungen in der

Größenordnung von 20% des Energiepreises bzw. 60

Euro pro Jahr für einen durchschnittlichen Haushalt

angekündigt.

Eigene Darstellung und Berechnung

35Fragen und Antworten

Häufig gestellte Fragen

Wie wirkt sich ein Anstieg der Gaspreise auf den Strompreis aus?

Gaskraftwerke wirken in Österreich – aber vor allem auch in dem eng verknüpften deutschen Markt – oft preissetzend, sind also das letzte Kraftwerk, das noch benötigt wird, um

die Nachfrage zu bedienen. Vor allem in Stunden mit einem niedrigeren Dargebot an erneuerbarer Stromerzeugung oder in Stunden mit hoher Nachfrage bestimmen dann die

Gestehungskosten für die erdgasbasierte Stromerzeugung den Strompreis im Großhandel. Diese operativen Kosten umfassen im Wesentlichen die Kosten für den Brennstoff (d.h.

Erdgas) und CO2-Zertifikate. Ein Anstieg der Gaspreise sorgt also letztendlich auch für einen Preisdruck am Strommarkt, sofern Gaskraftwerke zur Abdeckung der Nachfrage

eingesetzt werden.

Warum wirken sich deutsche Kohlekraftwerke auf unseren Strompreis aus?

Kohlekraftwerke sind Teil der deutschen Angebotskurve (siehe „Merit-Order-Kurve“) und je nach Kohle-, CO2- bzw. Gaspreisgefüge unter Umständen günstiger als Gaskraftwerke.

Zu Zeiten, in denen der österreichische und der deutsche Marktpreis aufgrund der hohen Übertragungskapazitäten zwischen den beiden Ländern im Gleichklang sind, kommt es zu

keinen oder nur minimalen Preisabweichungen. Wenn in diesen Stunden die deutschen Kohlekraftwerke preissetzend sind, dann sind diese auch in Österreich preisbestimmend.

Wie wird sich der Ausstieg aus Atom und Kohle auf die Situation in Österreich auswirken?

Eine Verknappung der Kraftwerkskapazitäten wirkt bei gleichbleibender oder steigender Nachfrage ohne den gleichzeitigen Zubau neuer Kapazitäten grundsätzlich preissteigernd.

Die Auswirkungen auf die Großhandelspreise in Deutschland und somit auch in Österreich werden daher ganz wesentlich davon abhängen, wie rasch der notwendige Ausbau der

erneuerbaren Stromerzeugung sowie der Flexibilitäten (z.B. Speicher) und die Modernisierung der Netzinfrastruktur gelingen.

Was kann langfristig zur Preisstabilität beitragen?

Mittel- bis langfristig sind erneuerbare Formen der Stromerzeugung (wie z.B. Windkraft, Photovoltaik und Wasserkraft) der sinnvollste Weg, um die Abhängigkeit von den

Preisschwankungen importierter fossiler Energieträger zu eliminieren. Dies trifft auch für den für Österreich so wichtigen deutschen „Leitmarkt“ zu. Darüber hinaus gilt es, ein für

den Ausbau Erneuerbarer Energien und das Upgrade der Netzinfrastruktur förderliches regulatorisches Umfeld (Genehmigungen, …) zu schaffen.

37Häufig gestellte Fragen

Wie entstehen Strompreise im Großhandel?

Seit der Liberalisierung des Strommarkts im Jahr 2001 wird der Strompreis wie in jedem marktwirtschaftlichen System durch Angebot und Nachfrage bestimmt. Der in den

Kraftwerken produzierte Strom wird bilateral „over the counter“ sowie an der Börse gehandelt.

An den Strombörsen gibt es mitunter starke Preisschwankungen, die von Angebot und Nachfrage getrieben werden. Viele Faktoren, insbesondere die Brennstoffpreise für Gas, Öl

und Kohle spielen eine große Rolle, da ein Großteil des Stroms in Europa nach wie vor in fossil befeuerten Kraftwerken erzeugt wird und deren Preise einer höheren Volatilität

unterworfen sind. Einen immer größeren Einfluss auf das Stromangebot und damit den Strompreis hat aber auch das Wetter. Denn wenn die Sonne scheint und der Wind weht,

dann ist die Stromerzeugung aus erneuerbaren Energiequellen hoch und es ist viel Strom im Angebot.

Wie funktioniert die Preisbildung an der Strombörse? (Merit-Order-Modell)

Die Merit-Order-Kurve bestimmt den Preis. Sie bildet die Einsatzreihenfolge der stromproduzierenden Einheiten zur Deckung des Strombedarfs ab, um eine volkswirtschaftlich

optimale Versorgung zu gewährleisten. Die Merit-Order orientiert sich an den niedrigsten Grenzkosten, das sind Kosten, die für eine zusätzlich produzierte Einheit elektrischer

Energie anfallen. Kraftwerke, die Strom mit günstigen Grenzkosten produzieren, werden gemäß Merit-Order als Erstes zur Bedienung der Nachfrage herangezogen (etwa Wind,

PV, Wasserkraft). Danach werden so lange Kraftwerke mit höheren Grenzkosten hinzugenommen, bis der prognostizierte Bedarf gedeckt ist. Der sogenannte Markträumungspreis

(„Settlement Price“) ist das letzte Angebot, welches einen Zuschlag erhält. Das Kraftwerk mit den teuersten Grenzkosten definiert den Börsenpreis für alle eingesetzten

Kraftwerke.

Photovoltaik- und Windkraftwerke mit Grenzkosten nahe Null verdrängen Kraftwerke in der Merit-Order weiter nach hinten und sorgen so für niedrigere Preise. Dieser

Preisbildungsmechanismus wird als Einheitspreis-Auktion bezeichnet, da alle Kraftwerke denselben Preis für ihre Einspeisung bekommen, auch wenn sie unterschiedliche Preise

geboten haben.

38Häufig gestellte Fragen

Bestandteile des Endkunden-Strompreises/ Wie setzen sich die Stromkosten zusammen?

Die Preise für Endkund:innen setzten sich sowohl für Haushalte als auch für die Industrie aus unterschiedlichen Preiskomponenten zusammen. Grob kann zwischen den

Energiekosten, den Netzkosten und den Steuern und Abgaben (wie z.B. Umsatzsteuer und Ökostromkosten) unterschieden werden. Der Energieanteil ist jener Anteil, der vom

Preisgeschehen an den Großhandelsmärkten mitbestimmt wird. Dies betrifft auch einen Teil der Ökostromkosten, wobei dort der Effekt in der umgekehrten Richtung auftritt

(höhere Großhandelspreise bedeuten niedrigere Ökostromkosten).

Neben Steuern und Abgaben sind auch die Netzentgelte reguliert – diese werden von der Regulierungsbehörde E-Control festgelegt und machen aktuell in Wien etwa ein Viertel

des Preises einer kWh Strom aus. Die Netzentgelte sind je nach Netzgebiet unterschiedlich.

Bei einem durchschnittlichen Haushalt beträgt der Anteil der Energiekosten am Gesamtstrompreis aktuell etwas mehr als ein Drittel. Der Strompreis wird also zum Großteil nicht

durch die Kosten für Erzeugung und Vertrieb des Stroms bestimmt, sondern durch Steuern, Abgaben und Umlagen.

39Sie können auch lesen