Kompendium April 2020 - K+S Gruppe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

K+S Gruppe Kompendium April 2020

K+S Gruppe

K+S auf einen Blick

Finanzkennzahlen der K+S Gruppe 2019

Umsatz EBITDA EBITDA-Marge Konzernergebnis, ber.

4,07 Mrd. € 640 Mio. € 16% 78 Mio. €

Operative Einheit Europe+: Umsatz: 2,54 Mrd. €; EBITDA: 437 Mio. €; Marge: 17%

Operative Einheit Americas: Umsatz: 1,53 Mrd. €; EBITDA: 230 Mio. €; Marge: 15%

Kundensegmente

Landwirtschaft Industrie Verbraucher Gemeinden

18%

42% Umsatz Umsatz 12% Umsatz Umsatz

1,72 Mrd. € 28% 1,15 Mrd. € 0,48 Mrd. € 0,72 Mrd. €

15%

EBITDA EBITDA EBITDA EBITDA

46% 9%

295 Mio. € 218 Mio. € € 60 Mio. € 94 Mio. €

34%

Marge 17% Marge 19% Marge 12% Marge 13%

3 12.03.2020 K+S Kompendium März 2020

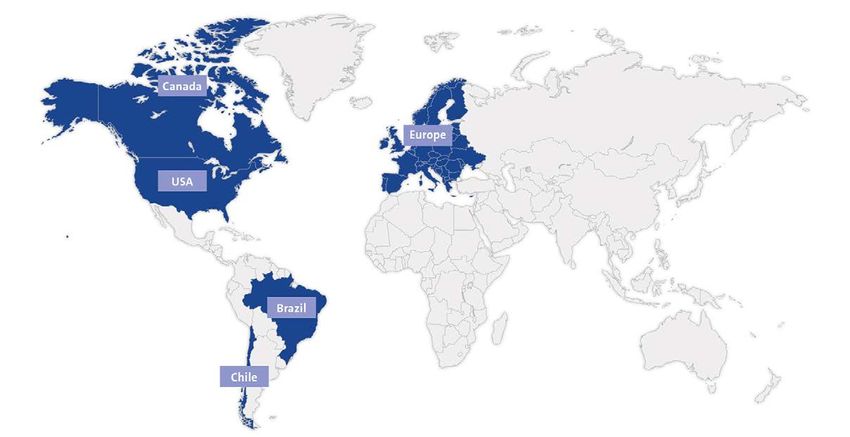

Globale Präsenz¹

1 Umsatz nach Regionen 2019

40 %

36 %

3%

9%

13 %

Mitarbeiter nach Regionen 2019

69 % 22 %

5% 3% 1%

Deutschland Nordamerika Südamerika Europa (exkl. Asien

Deutschland)

4 12.03.2020 K+S Kompendium März 2020

Kundenfokus in der neuen Organisation

Produktions- Kundenfokus

fokus

2019 EBITDA-

Umsatzanteil Marge

• Kaliumchlorid (MOP)

• Düngemittelspezialitäten ~42% 17%

Landwirtschaft

• Chemie • Öl und Gas

• Pharma • Wasserenthärtung 19%

Kali Salz • Lebensmittelindustrie • Andere Industrie-

~28%

Industrie • Tierernährung produkte

+ • Tafelsalz

• Salz für Wasser und Pool ~12% 12%

• Auftausalz

Verbraucher

• Auftausalz (verpackt)

• Auftausalz (lose) ~18% 13%

Gemeinden

5 12.03.2020 K+S Kompendium März 2020

Werte schaffen in allen Phasen der

Wertschöpfungskette

Exploration

Unsere Kali- und Salzlagerstätten sind vor Millionen von Jahren entstanden. Sie sind entweder unser Eigentum oder wir verfügen über

entsprechende Rechte bzw. Bewilligungen, die den Abbau bzw. die Solung der angegebenen Rohstoffvorräte ermöglichen.

Förderung

Wir gewinnen Rohstoffe im konventionellen Bergbau unter und über Tage sowie durch Solung (Solbergbau). Außerdem nutzen wir die

Kraft der Sonne und gewinnen Salz durch die Verdunstung von Meer- bzw. Salzwasser.

Produktion

Die Veredelung von Rohstoffen gehört zu unseren Kernkompetenzen. Über Tage werden die Rohsalze in komplexen, mehrstufigen,

mechanischen oder physikalischen Prozessen verarbeitet, wobei die natürlichen Eigenschaften des Minerals nicht verändert werden.

Logistik

Die langfristige Frachtraumsicherung hat für uns strategische Bedeutung. Ein großer Anteil unseres internationalen Transportvolumens

wird von Dienstleistern befördert, mit denen wir langjährige Partner-schaften unterhalten.

Vertrieb/Marketing

Die K+S Gruppe möchte im Markt der bevorzugte Partner ihrer Kunden sein. Hohe Produktqualität und Zuverlässigkeit sind hierfür

entscheidende Voraussetzungen. K+S bietet ein umfassendes Leistungsangebot für Landwirtschaft, Industrie und private Verbraucher.

Anwendung

Unsere Kunden wenden unsere Produkte an, setzen unsere Rohstoffe in ihren Prozessen ein beziehungsweise verarbeiten sie in ihren

Produkten. Wir stellen umfangreiche Produktinformationen bereit und beraten unsere Kunden bei der Anwendung unserer Produkte.

6 12.03.2020 K+S Kompendium März 2020

Vorstand

Dr. Burkhard Lohr Thorsten Boeckers Mark Roberts

Vorstandsvorsitzender Finanzvorstand Chief Operating Officer

7 12.03.2020 K+S Kompendium März 2020

Aktives Portfolio Management

Salz Salz Salz Salz Salz Salz

Akquisition Gründung Akquisition Akquisition Akquisition Akquisition

Ashburton

Salt

1999 2000 2002 2006 2009 2011 2012 2016 2017

Düngemittel Düngemittel Düngemittel Düngemittel Düngemittel Düngemittel Düngemittel

Akquisition Akquisition Akquisition Veräußerung Veräußerung Akquisition Akquisition

8 12.03.2020 K+S Kompendium März 2020

Finanzkennzahlen

Umsatz (Mrd. €) EBITDA (Mio. €)

4,2 1.058

4,0 4,1

3,5 3,6

606 640

577

519

2015 2016 2017 2018 2019 2015 2016 2017 2018 2019

EBITDA-Marge (%) FCF vs Nettofinanzverbindlichkeiten/EBITDA

in Mio. € x-fach

5,2

4,9

4,6

5,3

25 +140

-206

-390

15 16 15 16 -636

-777

1,3

2015 2016 2017 2018 2019 2015 2016 2017 2018 2019

9 12.03.2020 K+S Kompendium März 2020

Unsere Vision für 2030

Wir werden der am stärksten auf den Kunden fokussierte,

eigenständige Anbieter von mineralischen Produkten sein

'One K+S'

...als ein Unternehmen („One K+S“) denken und handeln

und Synergien zwischen unseren Geschäften heben

Potenziale des Bestandsgeschäfts heben

...ungenutzte Wachstums- und Produktivitätspotenziale

unseres bestehenden Geschäfts ausbauen

Neue, angrenzende Wachstumsfelder entwickeln

... durch Expansion in neuen Märkten wachsen, in

Landwirtschaft Industrie denen wir unsere Fähigkeiten gewinnbringend einsetzen

können

Gemeinden Verbraucher

Spezialitätengeschäft ausbauen

...die Zukunft in die Hand nehmen und eine

stabilisierte Unternehmensperformance durch

die Steigerung des Anteils unseres

Spezialitätengeschäfts erzielen

10 12.03.2020 K+S Kompendium März 2020Wir setzen unsere Strategie in zwei Phasen um

Phase 1: Transformation Phase 2: Wachstum

2017 2020 2030

Verschuldungsgrad

reduzieren Potentiale des Bestandsgeschäfts heben

Synergien heben Neue, angrenzende Wachstumsfelder

entwickeln

Unternehmenskultur Anteil der Spezialitäten am

weiterentwickeln Gesamtportfolio erhöhen

Organisation anpassen

und auf unsere Kunden fokussieren

11 12.03.2020 K+S Kompendium März 2020Phase I: Basis für unser Wachstum

Trennung in Matrix

Geschäftsbereiche

Matrix

Vorstand

COO CEO CFO

Vorstand Leiter Leiter Leiter Unt.-

Leiter Personal Unternehmens- Unternehmens- kommunikation

entwicklung controlling & Marke

Salz Kali

Bereichsvorstand Bereichsvorstand

Americas Europe+

Agriculture Industry

Communities Consumers

Leiter Marketing,

NA LA EU KALI

GmbH

KSPC

Vertrieb & Supply

Landwirtschaft

Chain Exzellenz

Industrie

Kunden- Marketing- & Vertriebs-

Komitee Verbraucher

segmente

Gemeinden

Produktion Leiter Produktion und

Technik Exzellenz

und Technik

Produktion- & Technik-

Komitee

Operative Exzellenz-

Executive Komitee

Einheit Funktion

12 12.03.2020 K+S Kompendium März 2020Synergien

SHAPING

2030 Sponsor Nettosynergien

Ende 2020 (vs. 2017)

Optimierung der Allgemein- und CEO ~ 30 Mio. €

Verwaltungskosten

Produktion und Technik COO > 50 Mio. €

Synergien Einkauf CFO > 30 Mio. €

realisieren

Supply Chain und Logistik COO > 20 Mio. €

Exzellenz in der Vertriebsorganisation COO > 20 Mio. €

∑ > 150 Mio. €

13 12.03.2020 K+S Kompendium März 2020Shaping 2030 EBITDA-Auswirkung

Kosten Synergien

> 150 Mio. €

2018e 2019e 2020e

Gesamtkosten des Synergieprogramms : ~ 150 Mio. € (Ende 2020)

14 12.03.2020 K+S Kompendium März 2020Phase II: Relevante Megatrends

8,5 Mrd. 0,2

Weltbevölkerung in Durchschn. Erderwärmung (ºC)

2030 Landwirtschaftliche Nutzfläche sinkt pro

Person

Rendite pro Hektar muss steigen

Heute: 7,3 Mrd. Pro Jahrzehnt

Höhere Effizienz der Düngung erforderlich

Implikationen für K+S Pflanzen müssen resistenter gegen äußeren

Stress werden

Infrastruktur muss verbessert

40 % 5,4 Mrd. werden Fokus auf erneuerbare

der Bevölkerung leidet an Menschen gehören Energien

Wasserknappheit in 2030 zur Mittelschicht in

2030

Steigende Bevölkerung, vor allem in Asien,

benötigt mehr Salz für versch. industrielle

Anwendungen

70 % des Wassers 2015: 3,0

geht in die Mrd.

Landwirtschaft

15 12.03.2020 K+S Kompendium März 2020Wachstumsfelder

K+S Wachstumslandschaft

Geo-Expansion Düngemittel Industrie

Afrika Anstieg der Düngemittelspezialitäten Erweiterung des Pharma & Food Portfolios

Asien Anstieg von Standardwaren Chemische Anwendungen

Wachstumsfelder und Ideen decken die Kern- und angrenzenden Geschäftsfelder ab

16 12.03.2020 K+S Kompendium März 2020K+S sustainability KPIs und Ziele 2030 – Menschen

Zielwert bis

Ziel KPI 2018 2019 spätestens

2030

Gesundheit & Verletzung mit Ausfallzeit 0

8,5 10,3

Sicherheit (Lost time incident rate (LTIR)) Vision 2030

Menschen

Vielfalt & Anti- Positive Wahrnehmung eines inklusiven

68 (2015) 54 >90

Diskriminierung Arbeitsumfeldes durch die Mitarbeiter (Prozent)

Standortabdeckung durch einen Due-Diligence-

Menschenrechte 0 8 100

Prozess zu Menschenrechten (Prozent)

17 12.03.2020 K+S Kompendium März 2020K+S sustainability KPIs und Ziele 2030 – Umwelt

Zielwert bis

Ziel KPI 2018 2019 spätestens

2030

Versenkung von salzhaltigem Abwasser in Deutschland 0 beginnend im

1,0 1,5

(m³ p.a.) Januar 2022

-500.000

Wasser Zusätzliche Reduzierung von salzhaltigem Exklusive der

Prozesswasser aus der Kaliproduktion in Deutschland +400.000 + 800.000 Reduktion durch die

KKF Anlage und

(m³ p.a.) Einstellung der

Produktion in SI

Umwelt

Menge an Rückstand, der für andere Zwecke als zur

Aufhaldung verwendet wird oder durch eine Erhöhung 1,0 1,5 3

Abfall der Rohstoffausbeute vermieden wird (Mio. Tonnen p.a.)

Zusätzlich abgedeckte Haldenfläche (ha) 5,9 8,7 155

CO2-Fußabdruck für genutzten Strom (kg CO2/MWh)

-1,5 -1,7 -20

Energie & (Prozent)

Klima Spezifische Treibhausgasemissionen (CO2) in der

-2,0 -11,1 -10

Logistik (kgCO2e/t) (Prozent)

18 12.03.2020 K+S Kompendium März 2020K+S sustainability KPIs und Ziele 2030 –

Geschäftsethik

Zielwert bis

Ziel KPI 2018 2019 spätestens

2030

Anteil der kritischen Lieferanten, die den

100

Verhaltenskodex für Lieferanten der K+S Gruppe 14,7 23,3

bis Ende 2025

anerkannt haben (Prozent)

Nachhaltige

Supply Chain

Menschen

Abdeckung des Einkaufsvolumens durch den

> 90

Verhaltenskodex für Lieferanten der K+S Gruppe 29,4 44,9

bis Ende 2025

(Prozent)

Alle Mitarbeiter mit Kommunikationsmaßnahmen

Compliance & 100

erreicht und angemessen in Compliance-Themen 70,9 100

Anti-Korruption bis Ende 2019

geschult (Prozent)

19 12.03.2020 K+S Kompendium März 2020Kundensegmente Landwirtschaft Industrie Verbraucher Gemeinden

Langfristige Nachfragetreiber

Kundensegmente

Nachfrage beeinflusst durch …

Abnehmende Agrarflächen

Wasserknappheit

Steigender Lebensstandard

Landwirtschaft Verbraucher

Bevölkerungswachstum

Wirtschaftliches Wachstum und Industrialisierung

Urbanisierung

Winterwetter

Infrastrukturentwicklung

Industrie Gemeinden

Globale Erwärmung

21 12.03.2020 K+S Kompendium März 2020Kundensegment Landwirtschaft im Überblick

Kundensegment Landwirtschaft

Besonderheiten

Unmittelbare Nähe zu unseren wichtigsten Kunden als

in Mio. € FY 2018 FY 2019 logistischer Vorteil

Umsatz 1.741,3 1.715,6 Lieferungen an Kunden in Übersee zu

wettbewerbsfähigen Kosten vom Hamburger Hafen

Absatz (Mio. t) 6,85 6,30

Solide und langfristige Kundenbeziehungen

EBITDA 274,5 294,9 Spezialitätenportfolio erhöht Flexibilität und Stabilität,

Partizipation an verschiedenen Trends und Jahreszeiten

Umsatz nach Regionen 2019 (%) Umsatz nach Produktgruppen 2019 (%)

Sonstige Düngemittel-

5 spezialitäten

43

Asien 19

Europa

50

Davon Deutschland 1 2 Kaliumchlorid

12 57

Südamerika

22

1 Spezialitäten

2 Standardware

Nordamerika

4

22 12.03.2020 K+S Kompendium März 2020Warum düngen?

Kundensegment Landwirtschaft

Damit Pflanzen gedeihen, benötigen

sie Sonnenlicht, Wasser und Mineralien

Es gibt nur wenige Böden auf der

Erde, die eine ausreichende Menge

an Pflanzennährstoffen enthalten

und über einen längeren Zeitraum ohne Düngung

hohe Erträge erzielen

Kali ist eine unverzichtbare Ergänzung zu den

natürlichen Nährstoffgehalten der Ackerböden

Der Entzug von Nährstoffen durch die Ernte und

„Das Wachstum und der Ertrag einer Pflanze ist andere Faktoren muss durch eine ausgewogene

durch den Nährstoff begrenzt, der in geringster

Düngung kompensiert werden

Menge zur Verfügung steht“1

1 Justus von Liebig, “Die Naturgesetze der Landwirtschaft“, 1863

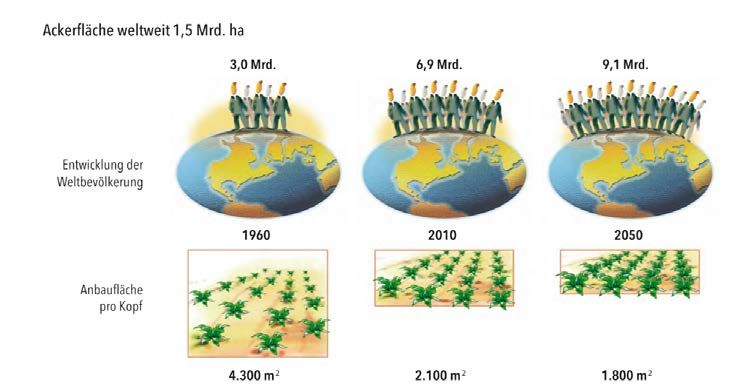

23 12.03.2020 K+S Kompendium März 2020Wesentliche Treiber des Düngemittelgeschäfts

Kundensegment Landwirtschaft

Abnehmende Agrarflächen bei steigendem Proteinverbrauch pro Kopf

Jahr 1960 2010 2050

Globale Jedes Jahr müssen 80 Mio. Menschen

Bevölkerungs-

entwicklung mehr ernährt werden – dies entspricht

der Bevölkerungszahl Deutschlands

3,0 Mrd. 6,9 Mrd. 9,7 Mrd.

Anbauflächen Gleichzeitig wird die verfügbare

pro Kopf

Ackerfläche pro Kopf sinken

4.300 m² 2.100 m² 1.800 m1

Im Jahr 2050 wird die Weltbevölkerung

Proteinverbrauch

pro Kopf

zwei Drittel mehr tierisches Eiweiß

konsumieren als heute

60 g/ Tag 80 g/ Tag 130 g/ Tag1

Im Jahr 2050 wird nur rund ein Viertel eines Fußballfelds für die jährliche Nahrungsmittelversorgung eines Menschen zur

Verfügung stehen - 80 Prozent des künftigen Wachstums der Agrarrohstoffproduktion wird aus Ertragssteigerungen

resultieren. Dies wird durch den Einsatz einer ausgewogenen Düngung erreicht.

Quelle: UN, World Population Prospects, 2012 Revision, UNDP, 2013; FAOStat 2014

1 FAO 2014 - Prognosen basierend auf erwarteter Zunahme von tierischem Eiweiß

24 12.03.2020 K+S Kompendium März 2020Wie differenzieren wir uns?

Kundensegment Landwirtschaft

Düngemittelspezialitäten Einsatz vor allem bei speziellen Anwendungen

(z. B. chloridempfindliche Kulturen)

Produkte mit vielfältigem Nährstoffinhalt (z. B. Kali,

Magnesium, Schwefel)

Premiumprodukte für hochwertige

Pflanzenkulturen

Kaliumchlorid (MOP) Universell einsetzbar in allen chlorid-

unempfindlichen Kulturen und allen Ackerböden

Standardprodukt für sämtliche Haupt-

Agrarrohstoffe

25 12.03.2020 K+S Kompendium März 2020Kalipreisentwicklung

Kundensegment Landwirtschaft

Preisentwicklung (Quelle: FMB)

140%

130%

MOP Brazil MOP Europe

120%

110%

100%

90% SOP Europe

80%

Q1/17 Q2/17 Q3/17 Q4/17 Q1/18 Q2/18 Q3/18 Q4/18 Q1/19 Q2/19 Q3/19 Q4/19

26 12.03.2020 K+S Kompendium März 2020Weltkaliproduktion und -absatz nach Regionen

Kundensegment Landwirtschaft

25 33

Mio. Tonnen

24

12 6 6 5 16

14

2

2

Basis: Jahr 2018 Weltkaliproduktion: Weltkaliabsatz:

Einschl. Kaliumsulfat und 2018: 72,3 Mio. t 2018: 71,8 Mio. t

Kalisorten mit niedrigerem K2O-Gehalt

Quellen: IFA, K+S 2017: 70,4 Mio. t 2017: 69,9 Mio. t

27 12.03.2020 K+S Kompendium März 2020Anbieterstruktur am Weltmarkt

Kundensegment Landwirtschaft

30 % Weltkaliabsatz:

2018: 71,8 Mio. t

2017: 69,9 Mio. t

18 %

15 %

12 %

9% 7%

3% 3%

2%

Canpotex BPC Uralkali K+S ICL APC SQM China Sonstige

Nutrien Belaruskali DSW > 20 Intrepid

(ehem. Potash Corp. & Agrium) CPL Produzenten Compass

Mosaic Iberpotash Usbekistan

Turkmenistan

Bolivien

Basis: 2018 Laos

Quelle: IFA, K+S einschl. Kaliumsulfat und Kalisorten mit niedrigerem K2O-Gehalt

28 12.03.2020 K+S Kompendium März 2020Weltkaliproduktion

Kundensegment Landwirtschaft

Produktion folgt der Nachfrage trotz Überkapazitäten

100.000

90.000

Kapazität nach Produzent

80.000

Sonstige Canpotex

70.000

24% 33%

1.000 t (Produkt)

60.000

50.000 ICL

6%

40.000

K+S

30.000 9% Uralkali

Belaruskali 14%

20.000

14%

10.000

0

'60 '65 '70 '75 '80 '85 '90 '95 '00 '05 '10 '15 Basis: Jahr 2018

technisch verfügbare Kapazität Absatz Produktion

Quelle: IFA, K+S; einschl. Kaliumsulfat und Kalisorten mit niedrigerem K2O-Gehalt in Höhe von etwa 5 Mio. t eff. (Produkt)

29 12.03.2020 K+S Kompendium März 2020Kaliumverbrauch nach Kultur in ausgewählten Ländern

Kundensegment Landwirtschaft

100%

Weizen 2% Mais 8%

Weizen 16% Mais 16%

Reis 11% Sojabohne

Reis 2% 2%

Mais 13%

Reis 1%

Ölsaat 11%

Sojabohne 40%

Zucker 5%

Früchte und Gemüse 12% Ölpalme 62%

Zucker 18%

Andere Kulturen 42%

Früchte und Gemüse 7%

Zucker 5%

Früchte und Gemüse 6%

Andere Kulturen 15%

Andere Kulturen 7%

0%

EU-28 Brasilien Indonesien

Quelle: IFA, “Estimates of Fertilizer Use by Crop in Selected Countries in 2010-2010/11”, Veröffentlichung 2013

30 12.03.2020 K+S Kompendium März 2020Gewinnpotenzial von Mais (USA)

Kundensegment Landwirtschaft

in % vom Umsatz

100%

Die Aufwendungen für Kaliprodukte eines

17% landwirtschaftlichen Betriebs betragen nur etwa

davon Kosten für Kaliprodukte: ~ 4 % 4 % der Gesamtkosten

16%

Operativer Gewinn Die Ertragsperspektiven sollten der

Landwirtschaft ausreichenden Anreiz bieten,

Kosten für

Pflanzennährstoffe den Ertrag je Hektar durch einen höheren

Übrige Kosten Einsatz von Pflanzennährstoffen zu steigern

67%

0%

Mais (USA)

31 12.03.2020 K+S Kompendium März 2020Weltkaliabsatz nach Regionen

Kundensegment Landwirtschaft

Mio. t 2011 2012 2013 2014 2015 2016 2017 2018

Westeuropa 5,9 5,6 5,8 6,2 6,0 5,9 6,2 6,2

Zentraleuropa / FSU 4,4 5,1 4,7 4,4 4,8 4,8 5,2 5,4

Afrika 0,7 0,7 0,8 1,0 1,0 1,1 1,4 1,6

Nordamerika 10,2 9,1 9,7 11,8 9,5 10,9 11,2 11,5

Lateinamerika 10,5 10,5 11,0 11,9 11,5 12,2 12,7 13,7

Asien 28,0 23,4 26,2 32,4 32,3 30,1 32,5 32,6

- davon China 12,7 12,0 13,8 16,7 18,5 16,2 16,2 16,3

- davon Indien 5,0 2,8 3,5 4,5 4,1 4,0 5,0 4,5

Ozeanien 0,5 0,4 0,5 0,7 0,6 0,6 0,7 0,8

Welt gesamt 60,2 54,8 58,7 68,4 65,7 65,6 69,9 71,8

Einschl. Kaliumsulfat und Kalisorten mit niedrigerem K2O-Gehalt in Höhe von über 4 Mio. t eff.

Quellen: IFA, K+S

32 12.03.2020 K+S Kompendium März 2020Kundensegment Industrie im Überblick

Kundensegment Industrie

Besonderheiten

in Mio. € FY 2018 FY 2019 Schwellenmärkte: Wachstum vor allem in Asien führt

zu steigender Nachfrage für Elektrolyse

Umsatz 1.132,8 1.148,0 Elektrolyse und Spezialitäten: Produktqualität, Service

Absatz (Mio. t) 10,30 10,09 und Nähe zum Kunden stehen im Fokus

EBITDA 225,5 218,0

Pharma: Hoher Qualitätsstandard, zertifiziert,

innovativ und übergeordneter Kundenfokus

Umsatz nach Regionen 2019 (%) Umsatz nach Produktgruppen 2019 (%)

Asien Sonstiges

Südamerika 2 1 Chemie

14 Pharma 23

5 Tierernährung

7

Öl und Gas

Europa

1

44

davon

Lebensmittelindustrie

1 2

Deutschland

19 21

Sonstiges

24

Nordamerika 1 Spezialitäten

39 Wasserenthärtung

4 2 Standardware

Ergänzende Aktivitäten

15

33 12.03.2020 K+S Kompendium März 2020Hauptanwendungsbereiche (1)

Kundensegment Industrie

Chemie Lebensmittelindustrie Pharma Öl und Gas

Hauptanwendungen: Hauptanwendungen: Hauptanwendungen: Hauptanwendungen:

Chemische Industrie Nahrungsmittel- Infusionen und Bohrspüllösungen

Chlor-Alkali- industrie Dialyselösungen

Elektrolyse (→ PVC) Backwaren- Medikamente

Polycarbonat und industrie

MDI (Isocyanat) Gewürz- und

(→ Kunststoffe, Konservierungs-

Kunstharze) mittel

Synthetisch

kalziniertes Soda

(→ Glas)

34 12.03.2020 K+S Kompendium März 2020Hauptanwendungsbereiche (2)

Kundensegment Industrie

Tierernährung Wasserenthärtung Ergänzende Aktivitäten Sonstiges

Hauptanwendungen: Hauptanwendungen: Services: Services:

Tiernahrung Wasserenthärtung Entsorung und Färbereien

Lecksteine Recycling Lederverarbeitung

Wasseraufbereitung

Granulierung für

Catsan

K+S Transport

GmbH

CFK (Handel)

35 12.03.2020 K+S Kompendium März 2020Kundensegment Verbraucher im Überblick

Kundensegment Verbraucher

Besonderheiten

in Mio. € FY 2018 FY 2019 Unsere einzigartige Marken – hier vor allem

MORTON SALT – finden sich in den Regalen auf

Umsatz 453,7 484,7 der ganzen Welt. Jedes Kind in den USA kennt

Absatz (Mio. t) 1,81 1,79 unser “Umbrella Girl”.

EBITDA 43,3 59,7

Umsatz nach Regionen 2019 (%) Umsatz nach Produktgruppen 2019 (%)

Südamerika Europa Sonstiges

davon Auftausalz2

5 14 8

Deutschland

3

2

Tafelsalz

38

Salz für Wasser

und Pool 1 1 Spezialitäten

Nordamerika 2 Standardware

52

81

36 12.03.2020 K+S Kompendium März 2020Kundensegment Gemeinden im Überblick

Kundensegment Gemeinden

Besonderheiten

in Mio. € FY 2018 FY 2019 Geografische Diversifizierung unserer

Produktionsstätten

Umsatz 708,4 719,9 in den einzelnen Regionen und über Kontinente

Absatz (Mio. t) 13,32 12,70 hinweg

Ausgewogenes Regionalportfolio mit Blick auf

EBITDA 121,8 94,4

Auftausalzmärkte

Umsatz nach Regionen 2019 (%) Umsatz nach Produktgruppen 2019 (%)

Europa

18 davon Auftausalz (lose)

Deutschland 98

9

Auftausalz

(verpackt) 1

Nordamerika

82 2

1 Commodities

37 12.03.2020 K+S Kompendium März 2020Präsenz auf wichtigen Auftausalzmärkten

Kundensegment Gemeinden

Ost-Kanada

Skandinavien

US-Ostküste Mitteleuropa

Große Seen

Veranschaulichung der regionalen Stärke des Winters

2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19

Europa Nordamerika

38 12.03.2020 K+S Kompendium März 2020Wichtige Salzanbieter weltweit

Kundensegmente Industrie, Verbraucher, Gemeinden

Kapazität in Mio. Tonnen (Festsalz und Salz in Sole; ohne Eigenverbrauch)

21

~4

15

14 14

China National Salt

9 8

7

Artyomsol

5

Compass

5

4

American

Rock Salt

Akzo

Süd-

Cargill

salz

Sal-

ins

8

ESSA

10

9

Dampier

4

Mitsui

Quelle: Roskill 2016, K+S

39 12.03.2020 K+S Kompendium März 2020Entwicklung von Salzverbrauch und -produktion¹

Kundensegmente Industrie, Verbraucher, Gemeinden

Mio. Tonnen

Verbrauch Produktion

CAGR: 2,0 % CAGR CAGR: 2,1 % CAGR

295 295

268 1,2 % 264 2,5 %

220 217

Übrige 3,3 % Übrige 4,0 %

Asien Asien

1,0 %

Europa Europa 1,3 %

Nord-

Nord- amerik 0,4 %

amerika 1,5 %

a

2000 2009 2015 2000 2009 2015

1 ohne Eigenverbrauch; Quelle: K+S, Roskill 2011, 2014, 2016

40 12.03.2020 K+S Kompendium März 2020Salzverbrauch nach Produktgruppen¹

Kundensegmente Industrie, Verbraucher, Gemeinden

Gewerbesalz/ 17 %

Sonstiges 31 % 29 %

50 %

30 %

Industriesalz 64 %

54% 53 %

1% 22 %

Speisesalz

9% 38 % 4%

16 % 28 %

Auftausalz

14 %

13%

2%

Welt Nordamerika Europa Asien Übrige

(Verbrauch 2015: (Verbrauch 2015: (Verbrauch 2015: (Verbrauch 2015: (Verbrauch 2015:

295 Mio. t) 80 Mio. t) 73 Mio. t) 118 Mio. t) 24 Mio. t)

41 12.03.2020 K+S Kompendium März 2020Produktion

Produktion in Deutschland

Kali Produktion

Kalibergbau Werra-Fulda-Revier

6 4

Kassel

1

2

3

5

Flöz Hessen

Anteil jährliche Produktionskapazität (in %)

1. Wintershall

2. Unterbreizbach Verbundwerk Werra ~ 50

3. Hattorf

4. Zielitz ~ 25

5. Neuhof-Ellers ~ 20

6. Bergmannssegen-Hugo ~5 Flöz Thüringen

(reiner Produktionsstandort, kein Bergbau)

43 12.03.2020 K+S Kompendium März 2020Gewinnzyklus unter Tage – Konventioneller Bergbau

Kali Produktion

1 2 3 4

Sprengen während des Laden und Transportieren Berauben der Firste Leerladen

Schichtwechsels

9 5

Ankern der Firste

Besetzen mit Sprengstoff

8 7 6

Sprenglochbohren Sauberladen Großlochbohren

44 12.03.2020 K+S Kompendium März 2020Kali-Aufbereitungsverfahren über Tage

Kali Produktion

Elektrosta-

Heiß-

Flotation tisches Ver-

verlösung

fahren (ESTA®)

Erwärmen Flotationslauge Feingemahlenes

25 °C 110 °C Rohsalz

Mutterlauge Feinge- Feinge-

mahlenes mahlenes

ungelöster Rohsalz Flotations- Rohsalz Zugabe Kondi-

Rückstand mittel tionierungsmittel

+ gelöstest

KCl Triboelektrische

Abtrennung Zufuhr von Aufladung

Luftblasen - +

95 °C

Kühlen Ab- Trennung

schöpfung Im Freifall-

Abtrennung

schneider

Filtern

Wertstoff (KCl) Rückstand (NaCl) Rückstand Wertstoff Rückstand Wertstoffgemisch

und Kieserit (NaCl) (KCl) oder Kieserit (NaCl) (KCl) und Kieserit

45 12.03.2020 K+S Kompendium März 2020Rückstandsmanagement

Kali Produktion

Rohsalz hat nur einen begrenzten Wertstoffanteil (max. 30%), daher ist ein Rückstandsanfall unvermeidbar.

Diese Herausforderung teilen alle Kaliproduzenten weltweit!

Die Verwertung von Teilmengen erfolgt bei allen Produzenten.

Die Methoden, Verfahren und Anlagen zur Aufhaldung von festen Rückständen sind wissenschaftlich

begründet, in der Praxis erprobt und bewährt.

Feste bzw. flüssige Rückstände werden weltweit auf folgende Weisen entsorgt:

Aufhaldung Versatz Einleitung* Versenkung

(bei K+S im hessisch-thüringischen

Ø Anteil des über diesen Entsorgungsweg entsorgten Rückstandes im hessisch-thüringischen Kalirevier: Kalirevier bis zum Jahr 2021)

~80% ~9% ~8% ~3%

Diese Verfahren bilden, in unterschiedlichen Kombinationen – je nach Standortgegebenheiten –, weltweit den Stand der

Technik.

* Bei geringer Wasserführung in der Werra gibt es für K+S im hessisch-thüringischen Kalirevier Zwischenspeichermöglichkeiten in Rückhaltebecken vor

Ort und temporäre alternative Entsorgungswege (Flutung stillgelegter Bergwerke oder Gaskavernen in Niedersachsen bzw. Sachsen-Anhalt und

Einstapelung in geeigneten Grubenhohlräumen).

46 12.03.2020 K+S Kompendium März 2020Entwicklung der Salzabwässer am Standort Werra

Kali Produktion

Verwertung/Vermeidung

20 Mio. m³ (Investitionsvolumen: fast 500 Mio. €)

6,0

4,0

3,0

1,5 5,5 Mio. m³

Haldenwässer

4,0

Prozesswässer

1,5

Salzabwasser- ab 1998: bis 2012: bis 2015: ESTA - bis 2018: Ø Salzabwasser- Entsorgung Entsorgung

1

Versenkung bis 2021; ab 2022:

menge 1997 Einführung K+S-Maßnah- Anlage, kalte Kainit- menge 2018 bis 2027 ab 2028

Permanente Einstapelung u. T.

Spülversatz in menprogramm Vorzersetzung Kristallisation (vorbehaltlich Genehmigung); ab 2028:

Unter- (Optimierung von und Dickstoff- mit anschlies- Höhere Nutzung Einstapelung u. T.

breizbach Produktions und anlage, Kainit- sender Flotation; durch weitere Aufbereitung

Aufbereitungs- und MgCl2-Anlage Vorteil: zusätz-

prozessen) (Eindampfung) liches Produkt Einleitung Werra2, ab 2028: nur

noch geringer konzentrierte

2

Bei geringer Wasserführung der Werra: Haldenwässer3 (unter Einhaltung

der Zielwerte der FGG Weser)

Am Standort:

Zwischenspeichermöglichkeit von bis zu 1,0 Mio. m³ (Rückhaltebecken sowie temporäre Einstapelung unter Tage)

Standortfern:

Flutung von stillgelegten Bergwerken oder von Gaskavernen zu deren Verwahrung

1Elektrostatisches

Trennverfahren; 3weitere Reduzierung und Vermeidung von Haldensalzabwässern durch Polderbau und Haldenabdeckung angestrebt; fortlaufende

F&E-Maßnahmen, u.a. in Zusammenarbeit mit Firma K-UTEC zur Herstellung zusätzlicher Produkte aus Prozess- und Haldenwässern.

47 12.03.2020 K+S Kompendium März 2020Bethune – Solungsbergbau (Beispiel: Primary Mining)

Kali Produktion

Solungsbergbau

Abbautechnik

(engl. Solution Mining)

Vorräte / Ressourcen 160 / 982 Mio. t KCl Produkt

Tiefe 1.500 Meter

Mächtigkeit 33 Meter

Patience Lake

K2O / KCl Gehalt 18% / 29%

Belle Plaine

Umwelt- erteilt für bis zu

Esterhazy 4 Mio. t KCl/a

genehmigungen

Beim Solungsbergbau (engl. Solution Mining) wird durch ein Bohrloch Frischwasser in lösefähiges (Salz-) Gestein eingebracht, wodurch mit

Wasser-Salz-Lösung gefüllte Kammern, sogenannte Kavernen, entstehen. In einem nächsten Schritt wird die gesättigte Sole über eine weitere

Rohrleitung an die Erdoberfläche gefördert.

48 12.03.2020 K+S Kompendium März 2020Bethune – Vergleich Primary und Secondary Mining

Kali Produktion

Secondary Mining [Solung mit NaCl-Lösung / Kristallisationsbecken]

Operates at 50 % lower

production costs than

Primary Mining

Secondary Mining nutzt ausschließlich gesättigte NaCl-Lösung, um gezielt verbliebenes KCl aus

existierenden Kavernen zu lösen.

Vorteile (im Vergleich zu Primary Mining):

weniger energieintensiv (z.B. wird die Lösung durch Restwärme der Verdampfer erhitzt und KCl

kristallisiert durch natürliche Kühlung in Außenbecken)

deutlich wassereffizienter

reduziert aufzuhaldendes Salz um 30 %

49 12.03.2020 K+S Kompendium März 2020Bethune – Stärkung unserer globalen Präsenz

Kali Produktion

Erweiterung unseres bestehenden Produktions-

netzwerks in Deutschland um einen nord-

amerikanischen Produktionsstandort

Zweitlieferant

Sicherung bestehender Vermögenswerte durch

wettbewerbsfähige Produktionskosten

China

Indien Nordamerika Vertrieb über bestehende

Südostasien Distributionsstrukturen der K+S Gruppe

Exklusive Rahmenvereinbarung mit Koch

Fertilizer über die Lieferung und den Verkauf von

Südamerika Kalidüngemitteln in den USA

Regionale Wachstumsprojekte in China und

Südostasien

Flexible Mehrproduktstrategie

50 12.03.2020 K+S Kompendium März 2020Bedeutende Gewinnungsformen

Salz Produktion

Steinsalz Solarsalz Siedesalz Sole

Konventioneller Verdunstung Rekristallisation Kontrollierte

Steinsalzbergbau von Meerwasser von gereinigter Sole Bohrlochsolung

Etwa 70 % der weltweiten Salzproduktion von über 290 Millionen Tonnen (inkl. Sole) stammen aus dem konventionellen Abbau

von Steinsalz oder aus der Gewinnung von Sole.

Rund 30 % der Produktion entfallen auf Meerwasser und Salzseen.

In nahezu jedem Land der Erde wird heutzutage Salz gewonnen. Bedingt durch den hohen Anteil der Transportkosten an den

Herstellkosten sind die Märkte in der Regel - ausgehend von den Produktionsstätten - regional begrenzt.

51 12.03.2020 K+S Kompendium März 2020Wettbewerbsfähiges Produktionsnetzwerk

Salz Produktion

Kanada

Europa

USA

Potenzielle

Expansion nach

Asien-Pazifik

Brasilien

Chile

Durch mehr als 30 Assets auf drei Kontinenten sind wir nah bei unseren

Wettbewerbsvorteil: Kunden in einem Geschäftsbereich, in dem Frachtkosten eine entscheidende

Globales Rolle spielen

Breite Produktpalette dank vielfältiger Produktionsmethoden

Produktionsnetzwerk Erstklassige Waren und Dienstleistungen entlang der Lieferkette

Branchenweit kostengünstigste Produktion in Chile

52 12.03.2020 K+S Kompendium März 2020Unsere Stärken

Salz Produktion

Produktions- Geografische Diversifizierung unserer Produktionsstätten in den einzelnen

netzwerk Regionen und über Kontinente hinweg

und Zugang zu einer Vielzahl von Technik und Geologie-Experten innerhalb der K+S

Know-how Gruppe

Kombination aus eigenen Schiffen, bestehenden Seefrachtverträgen und Fracht-

Hedging

Logistik-

Nutzung des globalen Logistik Know-how´s der K+S Gruppe

netzwerk

Enge Zusammenarbeit im Supply Chain Management ermöglicht effizientes

Sourcing innerhalb der K+S Gruppe

Produkt- Ausgewogenes und weniger zyklisches Produktportfolio

portfolio Zugang zum F&E Netzwerk der K+S Gruppe ermöglicht Produktinnovationen

53 12.03.2020 K+S Kompendium März 2020Finanzdaten

Fälligkeitsprofil der Schuldscheine und Anleihen

Finanzierungsinstrumente

€m Betrag ausstehend Coupon Fälligkeit

Schuldscheine und Darlehen 452

Anleihe / 2021 500 4.125% Dec-21

Anleihe/ 2022 500 3.000% Jun-22

Anleihe / 2023 625 2.625% Apr-23

Anleihe / 2024 600 3.250% Jul-24

Fälligkeitsprofil

835

760

665

335 565 160

40

65

625 600

452 500 500

45

2020 2021 2022 2023 2024

Anleihen Schuldscheine Darlehen

Syndizierte Kreditlinie bis zu 800 Mio.€, verfügbar bis 2024

und ein Commercial Paper Programm als zusätzliche Liquiditätsquelle

55 12.03.2020 K+S Kompendium März 2020Cash flow and balance sheet

Mio. € Q1/18 H1/18 9M/18 FY/18 Q1/19 H1/19 9M/19 FY/19

Cashflow aus laufender Geschäftstätigkeit 233 292 276 309 324 518 510 640

- Cashflow aus Investitionstätigkeit

(Anpassung um Erwerbe/Verkäufe von

-90 -198 -336 -515 -91 -183 -306 -500

Wertpapieren und sonstigen

Finanzinvestitionen)

Bereinigter Freier Cashflow 143 94 -60 -206 233 335 204 140

Investitionen 63 154 278 443 73 166 310 493

Nettofinanzverschuldung 2.834 2.944 3.100 3.242 2.935 2.894 3.031 3117

Nettofinanzverschuldung/ EBITDA (LTM) 4,7 4,9 5,5 5,3 4,6 4,4 4,3 4,9

Eigenkapitalquote 42% 43% 41% 41% 43% 42% 43% 42%

56 12.03.2020 K+S Kompendium März 2020Operativer Cashflow und Bereinigter Cashflow

(Mio. €)

756 719 669 640

445

307 309

140

49

-206

-306

-390

-636

-777

2013 2014 2015 2016 2017 2018 2019

Operating Cash Flow Free Cash Flow (adjusted)

57 12.03.2020 K+S Kompendium März 2020Investor Relations

Ansprechpartner Investor Relations

K+S Aktiengesellschaft

Bertha-von-Suttner-Str. 7

34131 Kassel (Germany)

E-Mail: investor-relations@k-plus-s.com

Website: www.k-plus-s.com

IR-Website: www.k-plus-s.com/ir

Dirk Neumann Christiane Martel

Head of Investor Relations Roadshow Management

Phone: +49 561 / 9301-1460 Telefon: + 49 561 / 9301-1100

Fax: +49 561 / 9301-2425 Fax: + 49 561 / 9301-2425

d.neumann@k-plus-s.com christiane.martel@k-plus-s.com

Julia Bock, CFA Alexander Enge Janina Rochell

Senior Investor Relations Manager Investor Relations Manager Investor Relations Manager

Telefon: + 49 561 / 9301-1009 Telefon: + 49 561 / 9301-1885 Telefon: + 49 561 / 9301-1403

Fax: + 49 561 / 9301-2425 Fax: + 49 561 / 9301-2425 Fax: + 49 561 / 9301-2425

julia.bock@k-plus-s.com alexander.enge@k-plus-s.com janina.rochell@k-plus-s.com

59 12.03.2020 K+S Kompendium März 2020K+S Aktie

Die K+S Aktie K+S Aktie in den folgenden Börsenindizes notiert:

WKN: KSAG88 MDAX Prime Sector Chemicals

ISIN: DE000KSAG888 DJ STOXX 600 Industry Group Chemicals / Commodity

DJ EURO STOXX DJ STOXX TMI

Nennwertlose Namens- HDAX ECPI Ethical Index Global

Aktienart:

Stückaktien CDAX

Prime Allshare Index

Gesamtzahl Aktien: 191.400.000 Classic Allshare Index

Marktsegment: Prime Standard

Bloomberg SDF / Reuters

Ticker-Symbole:

SDFG

Folgende Bankhäuser veröffentlichen derzeit Analystenstudien über K+S:

AlphaValue Deutsche Bank M.M. Warburg

Baader Helvea Equity Research DZ Bank AG MainFirst Bank AG

Bankhaus Lampe Equinet Bank AG Morningstar

Bank of America Merril Lynch Exane BNP Paribas Nord/LB

BMO Capital Markets Independent Research Scotia Capital

Citi Research J.P. Morgan Cazenove Société Générale

Commerzbank Kepler Cheuvreux Solventis

Credit Suisse LBBW UBS

60 12.03.2020 K+S Kompendium März 2020Aktionärsstruktur

Privatinvestoren 41 % Institutionelle Investoren 59 %

Freefloat

100 %

Stand: 07.01.2019

61 12.03.2020 K+S Kompendium März 2020K+S ADR Programm

Das K+S ADR Programm bietet US-amerikanischen Investoren die Möglichkeit, Anteile an K+S zu erwerben.

Da die ADRs in US Dollar notiert sind und auch die Dividenden in US Dollar ausgeschüttet werden, ähnelt

die Ausgestaltung im Wesentlichen amerikanischen Aktien. Zwei ADRs liegt jeweils eine K+S-Aktie zugrunde.

Die ADRs werden in Form eines "Level 1" ADR Programm am OTC (over the counter) Markt gehandelt.

Handel über Handelsplattform OTCQX Vorteile für nordamerikanische Investoren

Symbol: KPLUY Clearing und Abrechnung nach geregelten

CUSIP: 48265W108 US-Standards

Verhältnis: 2 ADRs = 1 Share Aktiennotierung und Dividendenzahlung in

Land: Deutschland US-Dollar

ISIN: DE000KSAG888 Erwerb und Verkauf via US-Broker;

Depotbank: The Bank of New York vergleichbar mit Aktienhandel

Mellon Kostengünstiges Mittel zur internationalen

Portfoliodiversifikation

Weitere Informationen (nur in englischer Sprache

verfügbar):

http://www.k-plus-s.com/de/ks-aktie/adr/faq.html

62 12.03.2020 K+S Kompendium März 2020K+S Anleihen und Emittentenrating

Anleihe 12/2021 Anleihe 06/2022 Anleihe 04/2023 Anleihe 07/2024

WKN A1Y CR5 A1P GZ8 A2E 4U9 A2N BE7

ISIN XS0997941355 DE000A1PGZ82 XS1591416679 XS1854830889

Börsenzulassung Börse Luxembourg Börse Luxembourg Börse Luxembourg Börse Luxembourg

Emissionsvolumen 500 Mio. EUR 500 Mio. EUR 625 Mio. EUR 600 Mio. EUR

Ausgabekurs 99,539 % 99,422 % 100,000 % 100,000%

Zinskupon 4,125 % 3,000 % 2,625 % 3,25%

Fälligkeit 06.12.2021 20.06.2022 06.04.2023 18.07.2024

Stückelung 1.000 EUR 100.000 EUR 1.000 EUR 100.000 EUR

Emittentenrating (S&P): BB- (Ausblick: stabil), September 2019

63 12.03.2020 K+S Kompendium März 2020Weitere Informationen

Finanzkalender 2019/2020

Geschäftsbericht 2019 12. März 2020

Quartalsmitteilung zum 31. März 2020 11. Mai 2020

Hauptversammlung, Kassel 12. Mai 2020

Dividendenzahlung (vorbehaltlich Beschluss der Hauptversammlung) 15. Mai 2020

Halbjahresfinanzbericht zum 30. Juni 2020 13. August 2020

Quartalsmitteilung zum 30. September 2020 12. November 2020

Weitere Informationen im Internet

K+S Website: www.k-plus-s.com

Geschäftsberichte: www.k-plus-s.com/publikationen

Newsletter Anmeldung: www.k-plus-s.com/de/news/newsletter

Social Media:

64 12.03.2020 K+S Kompendium März 2020Disclaimer Empfänger dieser Präsentation sollten sich nicht auf die hierin enthaltenen Informationen oder Meinungen sowie deren Vollständigkeit, Richtigkeit oder Zuverlässigkeit verlassen. Für die Richtigkeit, Vollständigkeit oder Zuverlässigkeit der in dieser Präsentation enthaltenen Informationen oder Meinungen wird keinerlei Zusicherung oder Gewährleistung (weder ausdrücklich noch stillschweigend) durch die Gesellschaft oder in deren Namen oder durch eine ihrer Führungskräfte, einen ihrer Direktoren, Angestellten, Vertretungsberechtigten oder Berater oder in deren Namen übernommen. Keine der vorgenannten Personen übernimmt die Verantwortung oder Haftung für solche Informationen oder Meinungen. Insbesondere wird keine Zusicherung oder Gewährleistung (weder ausdrücklich noch stillschweigend) in Bezug auf die Erreichbarkeit oder Angemessenheit der in dieser Präsentation erhaltenen Prognosen, Zielvorgaben, Erwartungen, Schätzungen und Vorhersagen abgegeben und Empfänger dieser Präsentation sollten sich ebenfalls nicht auf diese verlassen. Der Inhalt dieser Präsentation sollte nicht als Versprechen oder Gewährleistung in Bezug auf zukünftige Ereignisse angesehen werden. Diese Präsentation enthält Angaben und Prognosen, die sich auf die zukünftige Entwicklung der K+S Gruppe und ihrer Gesellschaften beziehen. Die Prognosen stellen Einschätzungen dar, die wir auf Basis aller uns zum jetzigen Zeitpunkt zur Verfügung stehenden Informationen getroffen haben. Sollten die in Prognosen zugrunde gelegten Annahmen nicht eintreffen oder Risiken – wie die im Jahresbericht aufgeführten – eintreten, so können die tatsächlichen Ergebnisse von den zurzeit erwarteten Ergebnissen abweichen. Vor dem Hintergrund dieser Risiken, Unsicherheiten und anderen Faktoren sollten sich Empfänger dieses Dokuments nicht unangemessen auf diese zukunftsgerichteten Aussagen verlassen. Diese Präsentation steht unter dem Vorbehalt ihrer Änderung. Insbesondere sind bestimmte darin enthaltene Finanzzahlen ungeprüft und können noch weiter Überprüfung durch die Gesellschaft unterliegen. Die Gesellschaft behält sich vor, Empfänger nicht über Änderungen des Inhalts dieser Präsentation zu informieren und übernimmt keine Verpflichtung, darin getätigte Aussagen zu aktualisieren oder zu revidieren. Dies gilt, mit Ausnahme der gesetzlich vorgesehenen Veröffentlichungsvorschriften, insbesondere hinsichtlich zukunftsgerichteter Aussagen, mittels derer zukünftige Ereignisse oder Entwicklungen beschrieben werden sollen. Empfänger dieser Präsentation sollten sich daher nicht unangemessen auf darin getätigte Aussagen verlassen und die Ereignisse sowie Wertentwicklungen in der Vergangenheit sollten nicht als Maßstab oder Garantie für zukünftige Ereignisse oder zukünftige Wertentwicklungen angesehen werden. Diese Präsentation wurde allein zu Informationszwecken erstellt. Sie stellt in keiner Jurisdiktion ein Angebot, eine Aufforderung zur Abgabe eines Angebots oder eine Empfehlung zum Kauf oder Verkauf von Wertpapieren dar, die durch die K+S Aktiengesellschaft oder eine Gesellschaft der K+S Gruppe begeben wurden. 65 12.03.2020 K+S Kompendium März 2020

Sie können auch lesen